ポルトガル ヒートポンプ 市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

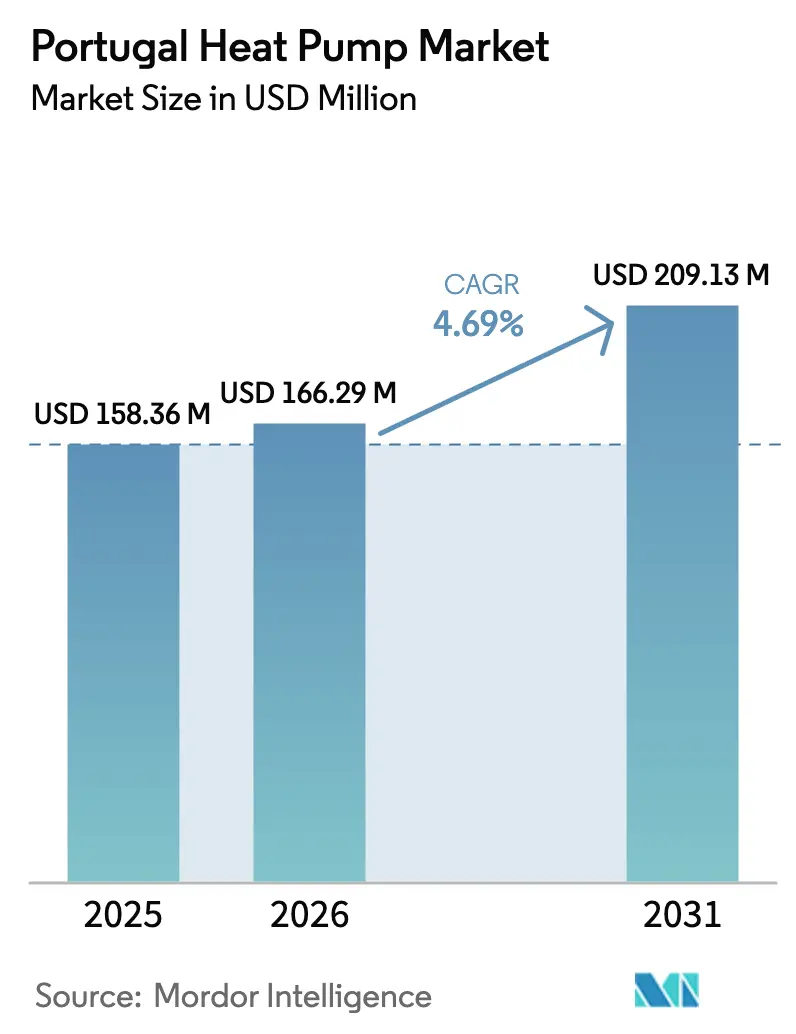

| 基準年の市場規模 (2025) | 158.36 百万米ドル |

| 市場規模 (2026) | 166.29 百万米ドル |

| 市場規模 (2031) | 209.13 百万米ドル |

| 成長率 (2026 - 2031) | 4.69% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポルトガル ヒートポンプ 市場分析

ポルトガル ヒートポンプ 市場規模は、2025年の1億5,836万米ドル、2026年の1億6,629万米ドルから、2031年までに2億913万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率4.69%を記録すると予測されます。再生可能電力の普及拡大、EUが主導する化石燃料ボイラーの段階的廃止、およびヒートポンプが太陽光発電の低価格時間帯に負荷をシフトできる能力が、需要プロファイルを再形成しています。2025年半ばにポルトガルの付加価値税6%優遇措置が失効したことでシステムコストが一時的に上昇しましたが、建物オーナーが電化を正当化するために将来の炭素価格シグナルおよびグリッド脱炭素化目標に依拠したため、設置件数は底堅く推移しました。商業・産業バイヤーが家庭を上回るペースで増加しており、食品・飲料・ホスピタリティ事業者は2027年のEU排出量取引制度の拡張を前に長期的な運用コストの確実性を求めています。機器ベンダーはプロパンベースのモデル、インバータ駆動コンプレッサー、およびリードタイムを短縮しステージングを簡素化するモジュラーアーキテクチャで対応しており、政策立案者は残存する資本ギャップを埋めるためにグリーンローンプログラムを重視しています。

主要レポートのポイント

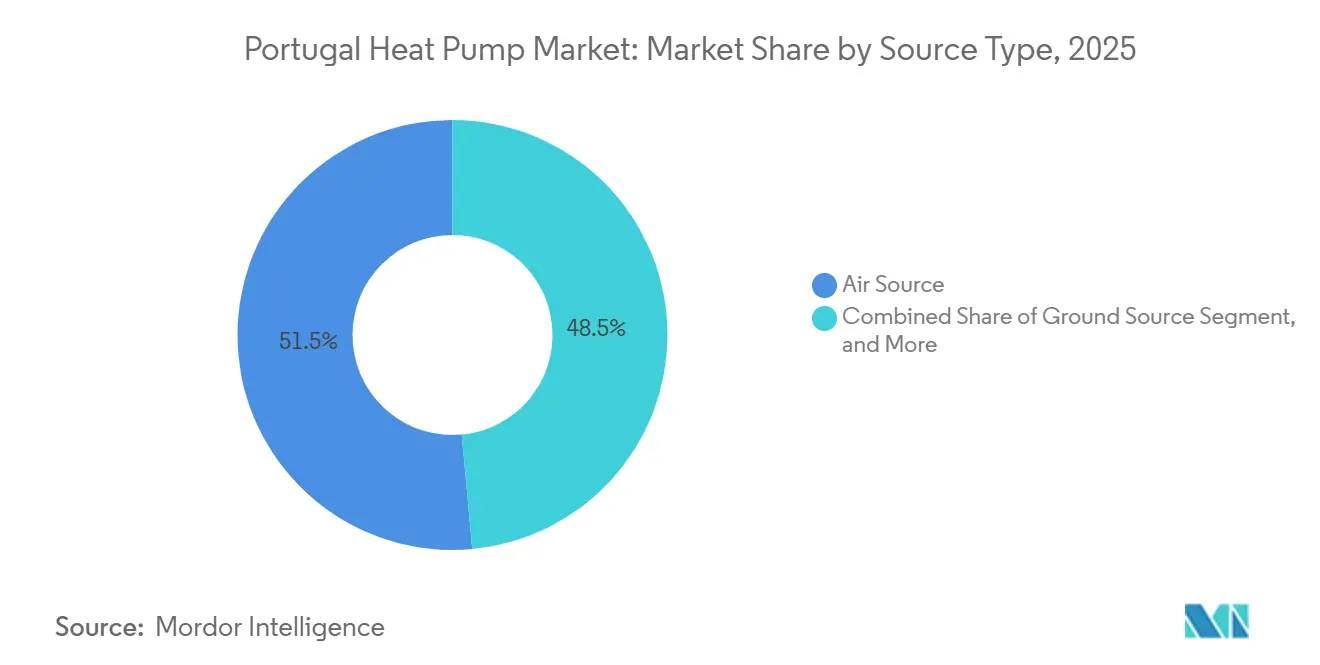

- 熱源タイプ別では、空気熱源システムが2025年の収益の51.46%を占め、ハイブリッド構成は2031年にかけて年平均成長率5.61%で拡大すると予測されます。

- 技術別では、空気対水技術が2025年の販売の60.71%を占め、地中対水設計は2031年にかけて年平均成長率5.38%で成長すると予測されます。

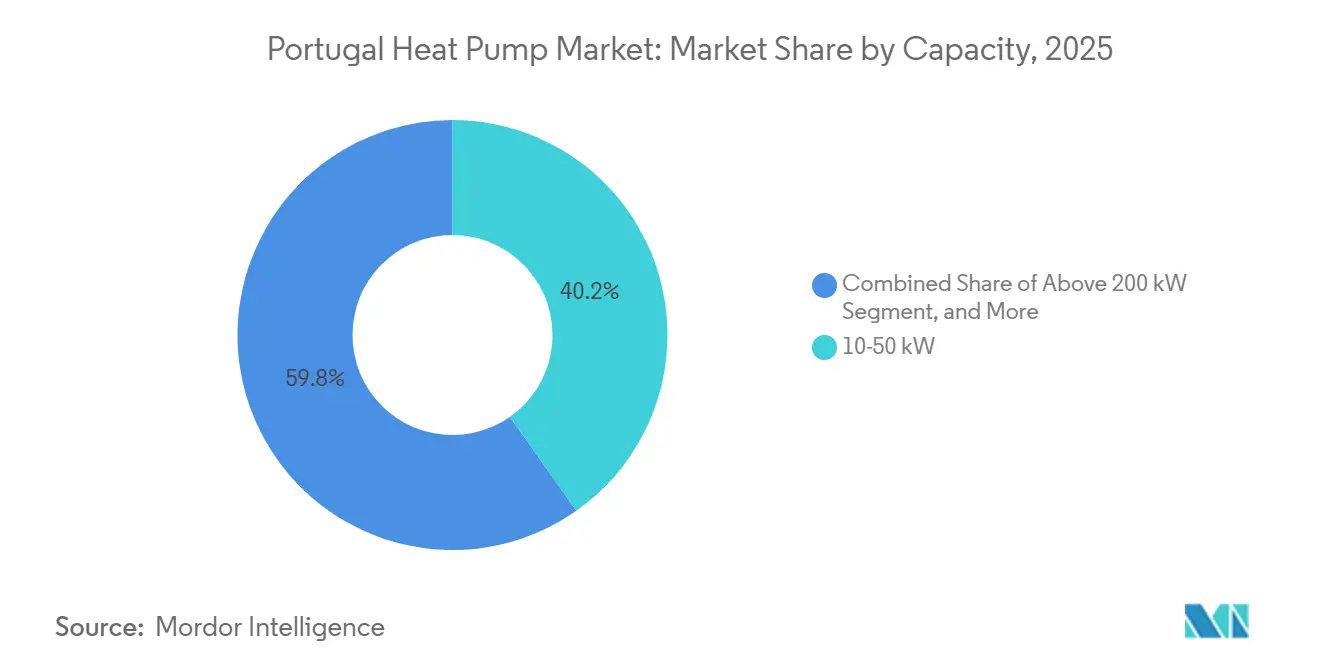

- 容量別では、10~50kW帯が2025年の設置件数の40.23%を占め、50~200kWセグメントが2031年にかけて最も速い年平均成長率5.14%を示します。

- 用途別では、家庭用給湯が2025年の収益の42.32%をリードし、産業用プロセス加熱は年平均成長率5.07%で上昇すると予測されます。

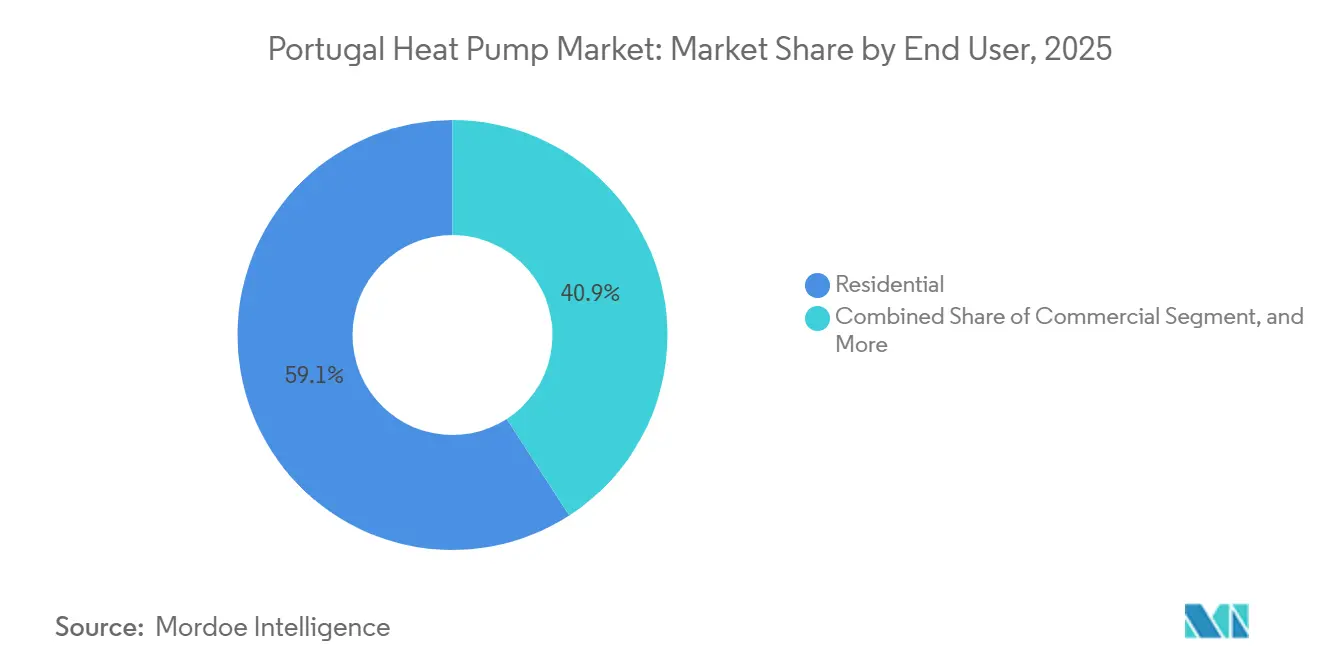

- エンドユーザー別では、住宅顧客が2025年の売上高の59.14%を占めましたが、産業バイヤーは2031年に向けて年平均成長率4.86%で拡大しています。

- 設置タイプ別では、改修工事が2025年の支出の53.47%を占め、デベロッパーがヒートポンプ向けに事前配線を行うことで新築設置が年平均成長率4.92%で進展しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ポルトガル ヒートポンプ 市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2027年までのヒートポンプへの消費税0%適用延長 | +1.2% | 全国、リスボン・ポルト・ブラガにおける価格弾力性が高い | 短期(2年以内) |

| 2029年からの独立型化石燃料ボイラーのEUレベルでの禁止 | +0.9% | 全国、建物エネルギー性能指令の期限に沿う | 中期(2~4年) |

| 可逆モデルを促進する冷房度日数の急増 | +0.7% | アルガルヴェ、リスボン、セトゥーバル沿岸地帯、アレンテージョ内陸部への波及 | 中期(2~4年) |

| 太陽光発電とヒートポンプのハイブリッドを促進する純計量改革 | +0.6% | 全国、ギマランイス・ルーレ・エヴォラでの早期普及 | 長期(4年以上) |

| 「マイス・スステンタヴェル・エディフィシオ」グリーンローンプログラムの急速な展開 | +0.8% | 全国、リスボンが申請の22.3%、ポルトが11.7% | 短期(2年以内) |

| 食品セクターにおける産業プロセスの電化 | +0.5% | ノルテ、セントロ、アレンテージョの食品加工クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2027年までのヒートポンプへの消費税0%適用延長

消費税の引き下げ税率再導入をめぐる議会討議により、標準税率23%が維持され、スペインおよびフランスとの価格差が拡大し、国境を越えた購入者が外国の設置業者に流れる傾向が生じています。業界団体は、この格差がサービス雇用を奪い技術者認定を遅らせ、ポルトガルのHVAC人材5,000人不足を悪化させると警告しています。税率軽減がなければ、住宅用ユニット販売は8~12%減少し、ポルトガル ヒートポンプ 市場の年平均成長率を約1.2パーセントポイント押し下げる可能性があります。6%への消費税引き下げにより、石油暖房の農村住宅における空気対水システムの回収期間が4~6年に短縮され、LPGボイラーの交換が加速するでしょう。EU規則はすでに省エネ製品への低税率適用を認めており、この財政的手段は完全に国内の裁量に委ねられています。[1]共和国議会、「ヒートポンプへの消費税再導入に関する討議」、ポルトガル議会、parlamento.pt

2029年からの独立型化石燃料ボイラーのEUレベルでの禁止

2025年12月のエコデザイン草案は、完全な販売禁止を課す代わりに最低季節効率閾値を引き上げ、再生可能エネルギー出力が年間熱量の半分を超える限りハイブリッドシステムが適合を維持できるようにしました。ポルトガルの国内移行法は2040年の段階的廃止目標を維持していますが、拘束力のある中間マイルストーンが欠如しており、家主は設備の寿命終了時まで資本支出を先送りできます。ただし、化石燃料専用ボイラーへの補助金は2025年に終了しており、EU排出量取引制度の拡張に伴う天然ガスへの炭素価格が2030年までに気体燃料による空間暖房の均等化コストをMWhあたり15~25ユーロ引き上げ、建物および産業の両方においてポルトガル ヒートポンプ 市場の優位性を強化するでしょう。

可逆モデルを促進する冷房度日数の急増

2025年の記録的な46.6℃の気温と熱帯夜の頻度増加により、夏季のピーク需要が冬季負荷を上回っています。可逆式空気対水および空気対空気ユニットが独立したチラーに取って代わり、共有の二管式ループからオフィスの外周ゾーンを冷却しながら内部コアを暖房することを可能にしています。現地調査によると、家庭の30~40%がすでに可逆式スプリットを主要な冬季暖房として使用しており、公式統計が設置台数を過小評価していることが示されています。二季節の快適性は、ポルトガルの家庭の38.3%が夏季の過熱に苦しんでいることを示すエネルギー貧困指標にも対応しています。[2]ポルトガル海洋大気研究所、「2025年熱波レポート」、IPMA、ipma.pt

太陽光発電とヒートポンプのハイブリッドを促進する純計量改革

ポルトガルは2025年末までに自家消費太陽光発電6.3GWを超えました。2026年の系統接続料金は余剰電力の輸出を抑制し、代わりに自家消費を奨励しており、オーナーが太陽光発電時間帯に家庭用給湯生産をスケジュールするよう促しています。スマートコントローラーにより自家消費率が70%を超え、夕方のピークコストが抑制されます。このプロファイルは、家庭とホテルの両方におけるポルトガル ヒートポンプ 市場戦略と相性が良いです。太陽光熱複合パネルを組み込んだ地中熱源設計は、ボアホール深度をさらに低減し、試作プロジェクトで季節成績係数を6.22まで向上させます。[3]エネルギー地質総局、「2025年自家消費太陽光発電統計」、DGEG、dgeg.gov.pt

抑制要因の影響分析*

| 抑制要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ガスボイラー交換に対する初期資本支出の重さ | -0.9% | 全国、農村部のセントロおよびノルテ内陸部で深刻 | 短期(2年以内) |

| 変動する前日電力価格とピーク料金 | -0.6% | 全国、リスボンおよびポルトの夕方ピーク時に最大のストレス | 中期(2~4年) |

| フロンガス認定設置業者のボトルネック | -0.7% | 全国、大都市圏外での設置業者不足 | 短期(2年以内) |

| 配電網ホスティング容量の飽和 | -0.4% | リスボン都市圏、カスカイス・オエイラス・シントラへの波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ガスボイラー交換に対する初期資本支出の重さ

空気対水システムの設置費用は4,000~9,000ユーロであるのに対し、コンデンシングガスユニットは1,500~2,500ユーロであり、電力対ガス価格比が3:1を超えると回収期間が長くなります。2025年6月の消費税リセットにより1システムあたり680~1,360ユーロが追加され、太陽光発電の自家消費なしでは家庭の回収期間が6~10年に延びました。2026年に開始されたグリーンローン制度はこのギャップを埋めることを目的としていますが、普及はまだ初期段階にあり、コスト感応度がポルトガル ヒートポンプ 市場の短期的な抑制要因となっています。[4]エネルギーサービス規制機関、「2026年料金方法論」、ERSE、erse.pt

変動する前日電力価格とピーク料金

干ばつによるガス発電の増加により、2025年には日中の電力価格変動がMWhあたり50~150ユーロに達し、冬季の夕方にはMWhあたり200ユーロのピークを記録しました。2026年に導入された時間帯別料金は18:00~22:00の消費にペナルティを課し、蓄熱または蓄電池を持たないユーザーのヒートポンプ運用コストを15~25%増加させます。系統近代化賦課金がさらにMWhあたり8~12ユーロを加算し、最新のコンデンシングボイラーに対するコスト優位性を損ない、ポルトガル ヒートポンプ 市場の成長を抑制しています。[5]イベリア電力市場運営者、「イベリア前日価格2025年~2026年」、OMIE、omie.es

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

熱源タイプ別:ハイブリッド構成が価格リスクをヘッジ

電動コンプレッサーとガスバックアップを組み合わせたハイブリッドシステムは、ポルトガル ヒートポンプ 市場全体よりも速いペースで拡大しており、施設管理者が再生可能熱エネルギー義務を犠牲にすることなくピーク電力料金を抑制するため、年率5.61%で成長しています。空気熱源設計は依然として2025年の最大シェア51.46%を保持していますが、太陽光熱複合パネルが浅いループを事前加熱することで地中熱源オプションが改善され、季節成績係数6以上を実現しています。メーカーは現在、ポルトガルの電力価格が急騰した際の耐性を支援するため、燃料間をリアルタイムで切り替える料金アルゴリズムを組み込んでいます。[6]Robur S.p.A.、「ハイブリッドヒートポンプシステム」、robur.com

空気対空気モデルはアルガルヴェおよびマデイラの冷房需要地帯で主流ですが、規制当局は冬季性能をますます評価するようになっており、住宅普及を促進する補助金が解放されています。水熱源ユニットは取水許可の取得が遅いためニッチにとどまっていますが、処理場の廃水パイロットプロジェクトが地域エネルギースキームに向けた高品質熱回収の可能性を示しています。フロンガスの割当量が厳しくなるにつれ、R290およびCO₂冷媒が中心的な役割を担い、ポルトガル ヒートポンプ 市場の自然冷媒プラットフォームへの転換を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

技術別:地中対水が太陽光熱複合との相乗効果で成長

空気対水設計は2025年の販売の60.71%を占め、国内暖房改修におけるポルトガル ヒートポンプ 市場の支配的なシェアを示しています。しかし、地中対水システムは年率5.38%で成長しており、太陽光熱複合コレクターがループ設置深度を削減し季節成績係数を6以上に向上させることで、都市部の狭い敷地での改修対象範囲を拡大しています。

空気対空気可逆式スプリットは、冷房日数がすでに暖房日数を上回るアルガルヴェおよびマデイラで主流の選択肢であり続けていますが、国家統計はその冬季使用を過小評価しています。水対水ユニットは主に、河川や廃水から安定した熱源温度を利用できる地域エネルギーおよび産業サイトに使用されています。EU規則が最低季節効率を115%に引き上げるにつれ、インバータ駆動コンプレッサーと自然冷媒回路がすべての技術分野で標準となりつつあります。

容量別:50~200kW帯が商業採用をリード

50~200kWのシステムは2031年にかけて年平均成長率5.14%で進展しており、ポルトガル ヒートポンプ 市場規模の中で最も速い帯域です。これはモジュラーアレイにより、ホテル・病院・工場がカスタムエンジニアリングなしに640kWまでスケールアップできるためです。10~50kWクラスは依然として2025年の設置件数の40.23%をリードしており、主に集合住宅や小規模商業ビルで使用されています。

10kW未満の機器は、建物外皮の強化により設計負荷が削減されるにつれてシェアを失っており、小規模住宅が設備を小型化できるようになっています。200kW超の大型プラントは地域ネットワークおよびプロセス産業に限定されていますが、ここでも供給業者は40kWモジュールのカスケードを好み、リードタイムを短縮しコンプレッサーリスクを分散させています。BACnetおよびModbusゲートウェイが標準装備として出荷されるようになり、建設業者が新興のデマンドレスポンスプログラムで柔軟性を収益化できるようになっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

用途別:産業用プロセス加熱が加速

家庭用給湯ヒーターは2025年の収益の42.32%を占めており、ポルトガルの限られたガス網と電気ボイラーの広範な使用を反映しており、交換が容易です。産業用プロセス熱プロジェクトは規模は小さいものの、2027年の炭素価格導入を前にガス需要を削減するため、乳業・飲料ボトリング・オリーブ搾油業者が冷凍廃熱を回収することで年平均成長率5.07%で上昇しています。

新築基準が外皮負荷を削減するため空間暖房の成長は緩やかになっていますが、可逆式ユニットが同じ水熱ループを通じて冷房を提供することで関心を復活させています。高温CO₂機器は現在90℃の温水に達し、蒸気なしで低温殺菌および衛生処理を可能にし、産業バイヤーがMWhあたり50ユーロ(55米ドル)未満の熱コストを確保するのに役立ちます。二季節の提案はエネルギー貧困ストレスにも対応し、寒波と夏季ピークの両方に対して単一資産での快適性を提供します。

エンドユーザー別:産業が家庭との差を縮小

住宅バイヤーは依然として2025年の売上高の59.14%を占めていますが、消費税引き上げにより回収期間が延びたため成長が鈍化しています。産業顧客はEU排出量取引制度の賦課金がガス加熱をより高価にするにつれて家庭に迫る年平均成長率4.86%で拡大しています。

商業施設、特にホテルやオフィスは、稼働率に合わせて拡張できるモジュラー50~200kWカスケードを好みます。資本とメンテナンスリスクをサードパーティオーナーに移転するサブスクリプションモデルは、資金制約のある公共建築物へのアクセスを拡大すると期待されています。これらのトレンドが合わさって、一戸建て改修への需要依存を分散させ、ポルトガル ヒートポンプ 市場のエンドユーザー基盤を拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

設置別:デベロッパーが事前配線を行うことで新築が増加

改修工事は2025年の支出の53.47%を占めましたが、新築活動は年平均成長率4.92%で拡大しています。これは、最初からヒートポンプを仕様に組み込むことで、入居後の改修に伴う800~2,500ユーロ(910~2,880米ドル)の労務費プレミアムを回避できるためです。

デベロッパーは現在、屋上スペースを確保し、ピーク時のコンプレッサー電力に対応した電気パネルを設計し、水熱ループを事前設置することで、全体の設置コストを最大25%削減しています。石油およびLPG暖房の農村住宅では改修の勢いが続いていますが、設置業者不足と長い回収期間が即時の転換率を抑制しています。残存する自己負担費用をグリーンモーゲージに組み込む融資手段が、設置構成が新築に向けてどれだけ速くシフトするかを決定するでしょう。

地域分析

リスボンとポルトは補助金申請の3分の1を占めており、経済的優位性よりも設置業者の密度とマーケティングリーチを反映しています。リスボンの老朽化した配電線は飽和に近づいており、18億1,000万米ドルの改修計画が発動されましたが、これにより大型商業用ヒートポンプの承認が2027年まで遅延する可能性があります。ポルトの産業周辺部はチーズ・飲料・化学プラント向けにモジュラー50~200kWユニットを活用し、廃熱回収を利用して1.7年の回収期間を達成し、ノルテ地域におけるポルトガル ヒートポンプ 市場の足場を強化しています。[7]E-Redes、「2026年~2030年配電網投資計画」、e-redes.pt

アルガルヴェの自治体は記録的な46.6℃の日が増加するにつれて冷房負荷が支配的となっており、可逆式空気対水および空気対空気システムがホテルや高級住宅のスプリット式チラーボイラーペアに取って代わっています。ヴィラモウラのザ・ナインは個別アパートに対応する48台のR290屋上ユニットを設置し、中央プラントのスペース制約を回避する分散型アーキテクチャを示しています。ここでは太陽光発電の自家消費率が70%を超え、夕方の料金急騰を平滑化し、ポルトガル ヒートポンプ 市場における太陽光発電とヒートポンプの相乗効果を強調しています。[8]Energie EST、「ヴィラモウラ高級集合住宅屋上ヒートポンププロジェクト」、energie.pt

内陸部のセントロおよびノルテはエネルギー貧困指標が最も深刻であり、家庭の20.8%が冬季に十分な暖房を確保できていません。しかし、設置業者不足が普及を妨げており、フロンガス認定技術者は全国でわずか6,536人しかいません。ポルトガル ヒートポンプ 市場が主要都市圏以外で脱炭素化目標を達成するためには、職業訓練プログラムの強化とモバイル研修センターの設置が政策上の優先事項となっています。[9]ポルトガル冷凍空調産業協会、「フロンガス技術者登録簿2025年」、apirac.pt

競合状況

Bosch、Viessmann、Vaillant、Daikin、およびNIBEは、現地組立、複数冷媒ポートフォリオ、およびイベリア半島全域の3,400社以上の認定パートナー設置業者を組み合わせることで、ポルトガル ヒートポンプ 市場の約60~70%を占めています。Boschのアヴェイロ工場への1億1,300万米ドルの拡張投資により、年間15万台のプロパンユニットと14室の研究開発ラボが追加され、イベリア半島のディーラーへの納品リードタイムが2~3日に短縮されます。アジアの競合他社であるMidea、LG、Panasonicは空気対空気スプリットで最大25%の価格競争力を持ちますが、サービスカバレッジの希薄さと設置業者の習熟度の低さから水熱セグメントでは苦戦しています。

戦略的焦点はアフターサービスの垂直統合にシフトしています。Daikinは欧州に116のトレーニングセンターを維持し、AristonのWolfキャンパスは高温ハイブリッドの技術者を認定することで、ポルトガル ヒートポンプ 市場を制約する設置業者のボトルネックを緩和しています。冷媒戦略はR290、R454C、およびCO₂に収束しており、EU規則2024/573がハイドロフルオロカーボンの段階的廃止を加速しています。Vaillantはすでに2025年にR290を標準化し、信頼性を強調するために保証期間を5年に延長しました。

モジュラーカスケードシステムが50~200kWのニッチを再定義しています。MitsubishiのR454C 40kW エコダン Pro CAHVは640kWまでスタック可能であり、ModuthermのAW290は1,600kWに達し、エンジニアリングサイクルを16週間から6週間に短縮しコンプレッサーリスクを分散させます。国内プレーヤーのEcoforestはポルトガルの改修向けに浅いループ地熱を推進しており、現地の地質が高価なボアホールよりも水平トレンチに適しているという主張は、ポルトガル ヒートポンプ 市場における国内シェアを拡大する可能性があります。[10]Ecoforest、「イベリア半島向け地熱ソリューション」、ecoforest.com

ポルトガル ヒートポンプ 産業リーダー

Bosch Thermotechnology (Robert Bosch GmbH)

Daikin Industries Ltd.

Viessmann Werke GmbH & Co. KG

Mitsubishi Electric Corporation

LG Electronics Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:PanasonicがリスボンのオフィスビルにR32冷媒を使用した300kW ECOi-W可逆式ヒートポンプ2台を設置し、ゾーンレベルでの同時暖房・冷房を実現しました。

- 2026年3月:Mitsubishi Electric Traneがエコダン Pro CAHV 40kW R454Cヒートポンプを発表しました。ホテルおよび病院の給湯改修向けに640kWまでスケーラブルです。

- 2026年2月:欧州委員会がパルプ・紙・食品・飲料・化学プラント向けの産業用ヒートポンプソリューションを標準化するHP4INDUSTRY LIFEプロジェクトを開始しました。

- 2026年1月:Bosch Thermotechnologyが拡張されたアヴェイロ工場でCompress 5800i AWおよび6800i AWプロパンモデルの生産を開始し、地元に300人の雇用を創出しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

ポルトガルのヒートポンプ市場を、住宅・商業・産業・公共施設における空調暖房、冷房、または給湯を目的として設置される、新規製造の空気熱源・水熱源・地中熱源ユニット(1MW以下)から年間に生み出される収益として規模を算定しています。

スコープの除外:ポータブルエアコン、ソーラーキットとして販売される太陽光ハイブリッド製品、および中古機器は本調査の対象外です。

セグメンテーション概要

- 熱源タイプ別

- 空気熱源

- 水熱源

- 地中熱源

- ハイブリッド

- 技術別

- 空気対空気

- 空気対水

- 水対水

- 地中対水

- 容量別

- 10kW未満

- 10~50kW

- 50~200kW

- 200kW超

- 用途別

- 空間暖房

- 空間冷房

- 家庭用・衛生用給湯

- 産業用・プロセス加熱

- その他の用途

- エンドユーザー別

- 住宅

- 商業

- 産業

- 設置別

- 新規設置

- 改修

詳細な調査方法論とデータ検証

デスクリサーチ

アナリストはまず、Eurostatの建築ストックデータ、欧州ヒートポンプ協会の国別資料、APIRAC統計、税関輸送表、特許出願などのティア1ソースから公開されている基礎データを収集し、その後ポルトガルのDiario da Republica入札通知から価格および競合情報を加えます。有料リポジトリ、企業財務向けのD&B Hoovers、ディールフローのDow Jones Factiva、冷媒特許動向のQuestelは、オープンデータが不足している部分に深みを加えます。チームはこれらに加え、企業の10-K、投資家向け資料、OEMの生産能力増強(例:BoschのAveiroにおけるR290ライン)を追跡する信頼性の高い報道記事を補足的に活用します。このリストは参照したデスクソースを例示するものであり、網羅的なものではありません。

一次調査

リスボン、ポルト、アルガルヴェ全域の施工業者、観光業の施設管理者、住宅協同組合の代表者、地域エネルギー機関の担当者との対話を通じて、平均販売価格、実際のCOP、補助金の活用状況、および改修比率を検証します。フォローアップ調査により季節変動やリードタイムのボトルネックを明確にし、仮定が現場の実態を反映するようにします。

市場規模算定と予測

住戸数、HVAC改修率、ヒートポンプ普及率からトップダウンの需要プールを構築し、上記で収集した中央値ASPでコスト計算を行います。選択的なサプライヤーの積み上げとチャネルチェックにより合計値を検証します。追跡する主要ドライバーには、電気対ガスの価格比、改修補助金額、夏季冷房度日数、施工業者数、系統炭素係数、R290ユニットシェアが含まれます。多変量回帰によりこれらの変数を過去の販売実績と結びつけ、2030年までの予測を行うARIMAシナリオに反映させます。施工業者報告量のギャップは輸入データと設備稼働率のヒューリスティクスを用いて補完します。

データ検証と更新サイクル

アウトプットは3段階のピアレビュー、貿易・補助金支出記録との差異チェック、およびリリース前の最終アナリストウォークスルーを経ます。Mordorはモデルを毎年更新し、インセンティブやエネルギー価格が大きく変動した場合にはインタビューを再開します。

Mordorのポルトガルヒートポンプベースラインがなぜ信頼されるのか

公表されている推計値は、企業がスコープ、通貨、更新スケジュールを異なる形で選択するため、しばしば乖離が生じます。

ここでの主要なギャップ要因は、サービス、施工労務費、O&Mが「市場価値」に含まれているかどうか、カットオフサイズクラス、および財政的インセンティブがどの程度の速さで逓減すると仮定されているかに起因しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| 1億5,120万米ドル(2024年) | Mordor Intelligence | - |

| 1億2,500万米ドル(2024年) | 地域コンサルタントA | 施工・サービス収益を除外し、「エアコン以外のヒートポンプ」(Prodcomコード)のみを計上。 |

| 17億ユーロ(2022年) | 業界団体B | 機器製造、施工、継続的なO&M売上高を合算しており、販売時点価格ではなく売上高を使用。 |

この比較は、Mordorの厳格なスコープ(エンドユーザー価格で販売された完成ユニット、12ヶ月ごとに更新)が、クライアントが明確な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを提供していることを示しています。

レポートで回答される主要な質問

2031年までにポルトガルのヒートポンプセクターはどの程度の規模になるか?

2026年から年平均成長率4.69%で拡大し、2031年までに2億913万米ドルに達すると予測されます。

最も速く成長している熱源構成はどれか?

電動コンプレッサーとガスボイラーバックアップを組み合わせたハイブリッドシステムが、2031年にかけて年平均成長率5.61%で上昇しています。

商業改修をリードしている容量帯はどれか?

50~200kWのユニットが最も強い年率5.14%の成長を示しており、ホテル・病院・軽工業施設に好まれています。

可逆式ヒートポンプが最大の成長余地を持つ地域はどこか?

冷房度日数の増加により暖房と冷房の両方ができるシステムへの需要が高まっているアルガルヴェ、リスボン、セトゥーバル地域です。

消費税政策は住宅採用にどのような影響を与えるか?

23%の消費税を維持するとシステムの回収期間が約1~2年延び、6%の税率に戻すと回収期間が4~6年に短縮されます。

機器コスト以外の主な障壁は何か?

約5,000人の認定HVAC技術者の不足が設置スケジュールを遅らせており、特に内陸部地域で顕著です。

最終更新日: