デンマーク ヒートポンプ 市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

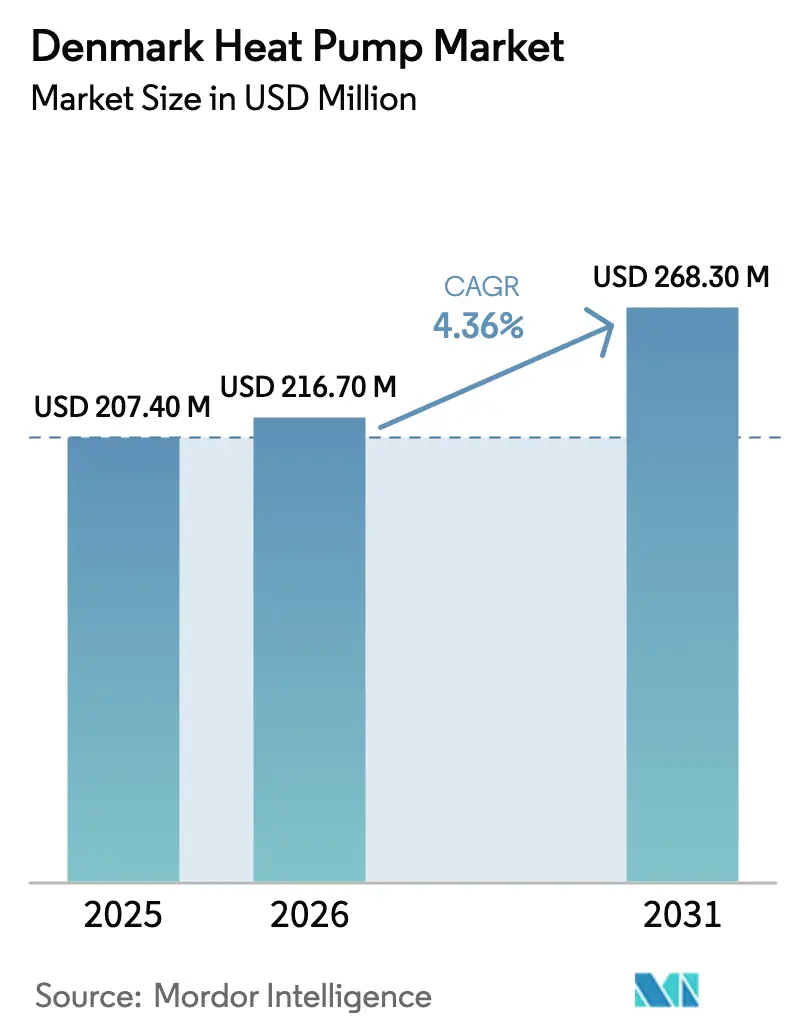

| 基準年の市場規模 (2025) | 207.40 百万米ドル |

| 市場規模 (2026) | 216.70 百万米ドル |

| 市場規模 (2031) | 268.30 百万米ドル |

| 成長率 (2026 - 2031) | 4.36% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデンマーク ヒートポンプ 市場分析

デンマーク ヒートポンプ 市場規模は、2025年の2億740万米ドル、2026年の2億1,670万米ドルから2031年までに2億6,830万米ドルへと拡大し、2026年から2031年にかけて4.36%のCAGRを記録する見込みです。強力な政策的インセンティブ、小売電力価格の低下、および地域熱供給ネットワークの電化が回収期間を短縮し、潜在的な需要を確定的な受注へと転換しています。電力会社は化石燃料ボイラーから大容量の二酸化炭素システムへの切り替えを進める一方、家庭では簡易許可申請の対象となるコンパクトな空気対水ユニットが普及しています。ベンダーは現場作業を最小化する工場組立モジュールで対応しており、これは認定技術者の慢性的な不足の中で重要な方向転換となっています。そのため、従来の住宅向けサプライヤーが産業用コンプレッサー専門企業と提携してユーティリティ規模の入札を獲得しようとする動きが活発化し、競争の激しさが増しています。

主要レポートのポイント

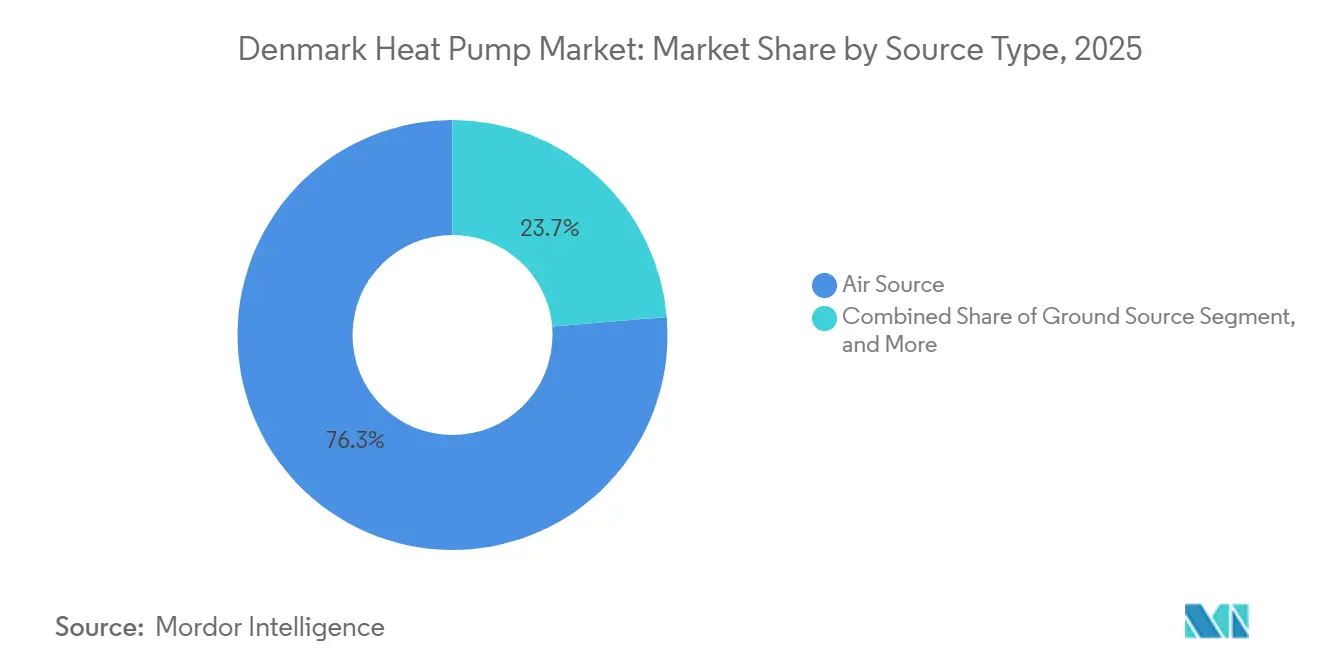

- 熱源タイプ別では、空気熱源システムが2025年のデンマーク ヒートポンプ 市場シェアの76.34%を占め、ハイブリッド構成は2031年までに6.31%のCAGRを記録する見通しです。

- 技術別では、空気対水技術が2025年のデンマーク ヒートポンプ 市場規模の54.59%を占め、地中対水設置は2031年までに5.02%のCAGRが見込まれます。

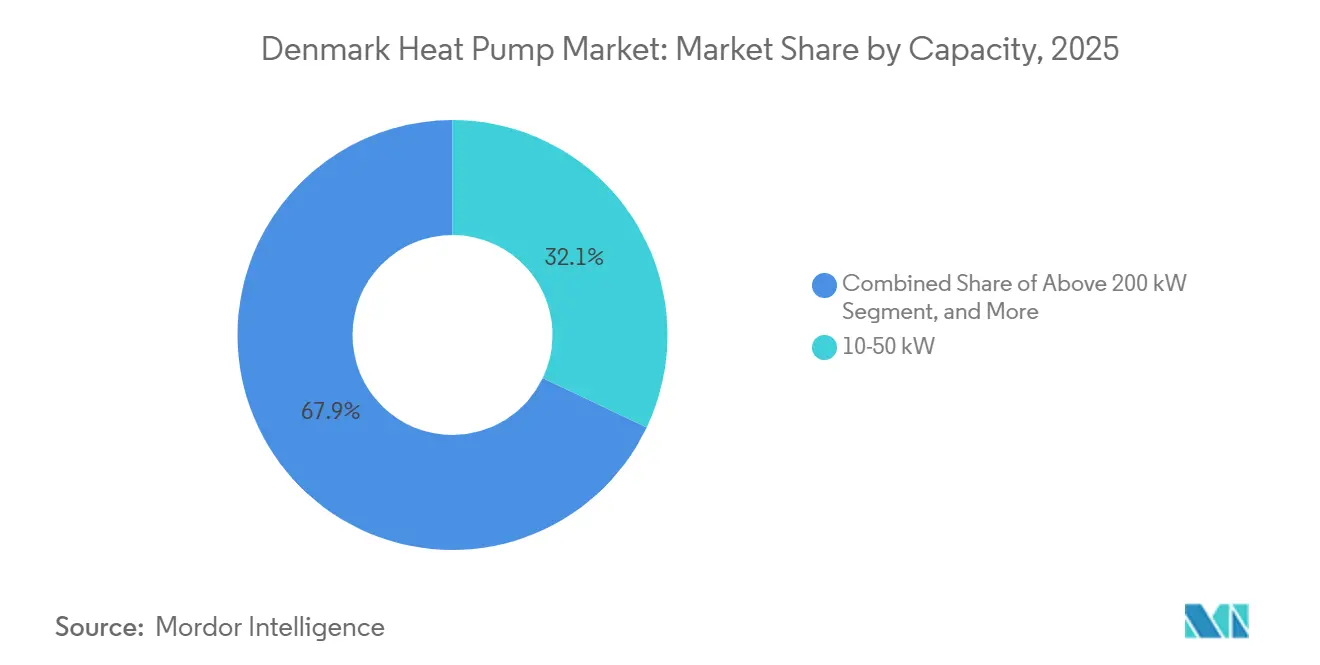

- 容量別では、10~50kW帯が2025年の容量追加の32.07%を占め、10kW未満のシステムは5.23%のCAGRで成長すると予測されます。

- 用途別では、空間暖房が2025年の需要の61.21%を占めましたが、夏季の気温上昇に伴い空間冷房は4.74%のCAGRを記録すると予測されます。

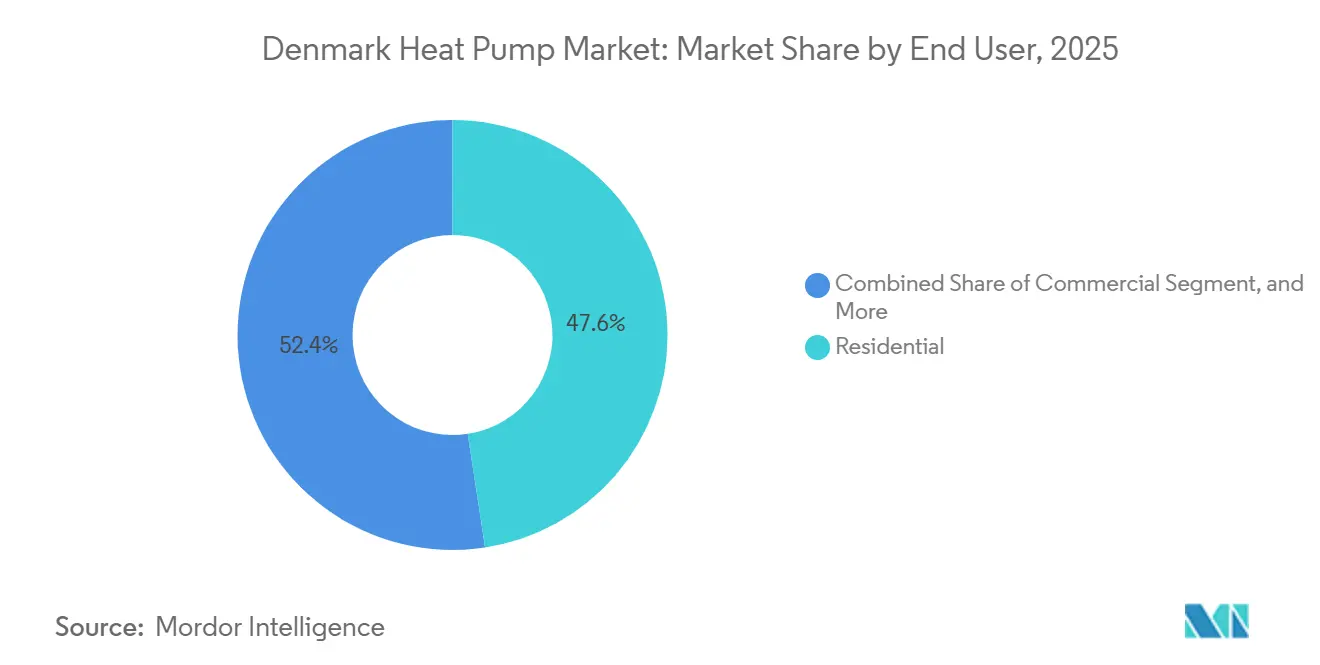

- エンドユーザー別では、住宅ユーザーが2025年に47.58%のユニットを設置しましたが、エネルギーラベル義務化を背景に商業用導入は4.86%のCAGRで成長すると予測されます。

- 設置別では、改修工事が2025年に63.12%のシェアを占め、2030年以降すべての新築建物がエネルギークラスAを達成しなければならないことから、新築プロジェクトは5.06%のCAGRで拡大すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

デンマーク ヒートポンプ 市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 省エネに向けた政府の支援的インセンティブ | +0.8% | 全国、コペンハーゲン首都圏およびオーフスで最も高い | 短期(2年以内) |

| 省エネシステムへの需要増加 | +0.7% | 全国、エネルギーラベルを義務付ける自治体でより強い | 中期(2~4年) |

| 2030年のエコデザインクラスA+++ヒートポンプの義務的設置 | +0.6% | 全国、2027年から段階的実施 | 長期(4年以上) |

| コペンハーゲンおよびオーフスにおける地域熱供給ネットワークの電化 | +0.9% | コペンハーゲン、オーフス、オールボー、エスビャウ、ビルン、オーデンセ | 中期(2~4年) |

| 住宅転換を加速させる高い炭素税 | +1.0% | 全国、地域熱供給ゾーン外の一戸建て住宅で最も強い | 短期(2年以内) |

| 風力発電の過剰供給による小売電力価格の急速な低下 | +0.5% | 全国、DK1(デンマーク西部)で最も顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

省エネに向けた政府の支援的インセンティブ

2026年のヴァルメポンペプリェン(Varmepumpepuljen)予算は1億1,690万デンマーク・クローネ(1,810万米ドル)で、1件あたりの補助金が2万7,000デンマーク・クローネ(4,190米ドル)に引き上げられ、2025年比で59%の増加となりました。デジタルポータルにより、ほとんどの申請が数分以内に承認されるようになり、書類手続きの遅延が解消され、設置業者はすぐに作業を開始できるようになりました。[1]CBRAIN、「新連邦ヒートポンプ補助金制度、申請の67%を数分以内に承認」、cbrain.dk ただし、実際に申請する購入者はわずか10%にとどまっています。これは、機器価格の低下と回収期間の短縮により、補助金なしでも購入が正当化されるためです。空気対水ユニットと地中熱源ユニットの平等な扱いにより、製品選択を歪めていた従来の偏りが解消され、広い敷地を持つ物件における地熱システムへの新たな道が開かれました。その結果、設置業者はプロジェクトをより予測可能なスケジュールで計画し、待機時間を削減し、全体的な資本利用率を改善できるようになっています。

省エネシステムへの需要増加

デンマークのすべての新築建物は2030年1月からエネルギークラスAを達成しなければならず、既存の約80万戸の住宅は2033年までにクラスEへの段階的なアップグレードが求められます。ヒートポンプは、特に外壁断熱や屋上太陽光発電と組み合わせた場合、利用可能なソリューションの中でライフサイクルコストが最も低くなります。DanfossはVZN175コンプレッサーのライフタイム炭素削減量を477トンと測定しており、この数値は融資機関が割引グリーンモーゲージの担保として受け入れています。[2]Danfoss、「変動の激しい年における堅調なパフォーマンス」、assets.danfoss.com 近く導入されるQRコード付きエコラベルは冷媒の気候影響を示すものとなり、化石燃料ボイラーを使い続けることの評判リスクを高めます。その結果、建物オーナーは2027年に厳格な冷媒規制が発効する前に、より高コストなコンプライアンス対応を避けるため、今日の投資決定を加速させています。

地域熱供給ネットワークの電化

HOFORは2033年までに最大300MWのヒートポンプ容量を計画しており、オーフスは2025年に110MWの地熱プラントを稼働させ、市の熱需要の20%を賄っています。[3]HOFOR、「ヒートポンプロードマップ2033」、hofor.dk ビルンは電化ネットワークへの切り替え後に熱価格を25%削減し、近隣自治体が資金調達提案で引用する参照事例を提供しています。FenagyのCO₂ユニットはすでにコペンハーゲンの13万戸のアパートに供給しており、成績係数2.7を達成し、大規模な実現可能性を証明しています。これらの大型プロジェクトは希少なエンジニアと長納期コンプレッサーを吸収し、住宅向け供給を逼迫させ、ベンダーを完全配線・事前充填済みで出荷できるモジュール設計へと誘導しています。[4]Fenagy、「大型ヒートポンプおよび冷却システムの事例研究」、fenagy.dk 地域熱供給事業者もサプライチェーンのリスク分散のためにマルチベンダークラスターを好む傾向があり、機動力のある専門企業への参入機会を広げています。

住宅転換を加速させる高い炭素税

暖房燃料への炭素税は2025年にCO₂1トンあたり350デンマーク・クローネ(54米ドル)に引き上げられ、2030年までに750デンマーク・クローネ(116米ドル)に上昇する一方、電力税は2026~2027年に1kWhあたりわずか0.8デンマーク・クローネ(0.06米ドル)に引き下げられました。典型的なガス暖房世帯は現在、炭素課税として年間1,400デンマーク・クローネ(203米ドル)の追加負担を強いられており、2030年までに3,000デンマーク・クローネ(435米ドル)に上昇する一方、ヒートポンプ世帯は電力税で年間1,440デンマーク・クローネ(209米ドル)を節約できます。Metro ThermのPVT-Boosterは年間約1,000デンマーク・クローネ(145米ドル)の節約を示しており、補助金なしでも5年未満の回収期間を確認しています。拡大する税格差は早期交換を促進し、オーナーが2030年の段階的引き上げに先立って化石燃料から脱却するため、中古石油ボイラーのグレーマーケットさえ生み出しています。その結果、設置業者は光熱費節約から自己資金で改修を行う意欲的な顧客の安定したパイプラインを享受しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な規制遵守と安全基準 | -0.3% | 全国、コペンハーゲンおよびオーフスでより厳格 | 中期(2~4年) |

| 認定冷凍エンジニアの不足 | -0.6% | 全国、ユトランド農村部およびシェラン島で深刻 | 短期(2年以内) |

| 高GWP冷媒の差し迫った禁止によるコンプライアンスコストの増加 | -0.4% | 全国、EU Fガス規制スケジュールに準拠 | 中期(2~4年) |

| シェラン島農村部およびユトランドにおける系統混雑コスト | -0.5% | シェラン島農村部およびユトランド | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な規制遵守と安全基準

EU規則2024/573は、2027年から小型システムの地球温暖化係数を150に上限設定し、2032年までにモノブロックにおける高GWP冷媒を禁止します。デンマークはまたPFAS REACH提案を共同提案しており、これにより許容される化学物質がさらに制限される可能性がある一方、国内法LBK 1036/2024はサードパーティ監査と高い季節性能閾値を導入しています。コンプライアンス試験には認定ラボ、専門的な漏洩検知装置、および詳細な文書化が必要となり、小規模メーカーにとってはこれらのコストを吸収することが困難です。そのため参入障壁が高まり、深い規制対応能力と複数市場対応の試験施設を持つ企業へのシェア集中が進んでいます。一部のニッチブランドは大手からコンプレッサーコアをライセンス供与することで対応していますが、この戦略はマージンを圧縮し、上流の大手企業への依存を強化します。

認定冷凍エンジニアの不足

デンマークでは2024年にFガス技術者がわずか5,944人しか登録されておらず、関連するEUの求人の60%以上が充足困難と分類されています。[5]AREA, 「欧州冷凍技術者不足調査2023~24年」、area-eur.be 30歳未満の労働者がわずか18%にとどまる中、退職者数が新規参入者を上回る恐れがあり、設置のリードタイムが6週間から12週間に延びています。メーカーは現場作業を4時間に削減するプラグアンドプレイカートリッジで対応し、一般建設業者がリモート監督のもとでプロジェクトを完了できるようにしています。[6]Thermonova、「ノバシリーズ プラグアンドプレイユニット」、thermonova.com ただし、研修プログラムの規模拡大には数年を要するため、労働力不足は近い将来の成長を潜在需要を下回る水準に抑制する可能性が高いです。賃金上昇圧力も総設置コストを押し上げ、安価な電力がもたらす節約効果を部分的に相殺しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

熱源タイプ別:空気熱源の優位性、ハイブリッドの上昇余地

空気熱源ヒートポンプは2025年のデンマーク ヒートポンプ 市場シェアの76.34%を占めました。これは、デンマークの温暖な冬における適度な初期費用、短い設置時間、および実証済みの信頼性によるものです。広範な設置業者ネットワークがチャネルを現在の技術者不足から守り、ベンダーは労働力のボトルネック時でも出荷量を維持できています。しかし、ヒートポンプと補助バーナーを組み合わせたハイブリッドは、風の強い夜のスポット価格変動に対するレジリエンスを求める家庭の需要を背景に、2031年までに6.31%のCAGRで成長すると予測されています。電力会社も地域熱供給ゾーン外の郊外でハイブリッドを好む傾向があります。これは、風力発電容量が予期せず低下した際のピーク時系統負荷をバックアップバーナーが軽減するためです。炭素税の上昇に伴い、燃料切り替え機能がハイブリッドに移行期の優位性を与え、空気熱源シェアをわずかに侵食する可能性がありますが、絶対量では純粋な電化が依然として優勢であるはずです。

デンマーク ヒートポンプ 市場内の成長は、ハイブリッドモデルが既存のガスネットワークが機能しており、煙突が安全基準を満たしている一戸建て住宅に集中することを示唆しています。空気熱源メーカーは、2027年のGWP制限に準拠しながらハードウェアコストを低く抑えるR290充填ユニットをリリースすることでリードを守っています。マーケティングキャンペーンでは、静粛性、コンパクトさ、スマートフォン診断機能が強調されており、これらは都市部の住宅オーナーに響く属性です。一方、地中熱源サプライヤーは2026年に導入された補助金の平等化を活用し、広い庭を持つ物件に長寿命システムを提案しています。その結果、製品ミックスはゆっくりと多様化するはずですが、コストリーダーシップと設置業者の習熟度により、空気熱源が数量面での優位性を維持するでしょう。

技術別:空気対水の規模、地中対水の勢い

空気対水ユニットは2025年の出荷量の54.59%を占め、デンマークの住宅ストックに一般的なラジエーターループと床暖房コイルの両方との互換性に支えられています。Bosch、Mitsubishi、Panasonicなどのメーカーは、-35℃まで安定して動作するA+++定格モデルを供給しており、より寒冷なユトランドの夜間でも使用可能です。その油圧的な柔軟性は改修の複雑さを軽減し、労働力不足がすでにプロジェクトのタイムラインを延ばしている状況では重要です。それでも、地中対水システムは2031年までに5.02%のCAGRを記録すると予測されており、優れた季節性能と数十年にわたる資産の規制上の余裕を求める地域熱供給事業者が牽引しています。オーフスの地熱プラントとコペンハーゲンの計画中の帯水層プロジェクトは、より深いループの経済性を検証し、自治体がその設計を模倣することを促しています。

水対水設計は、産業廃水やデータセンター排熱が安定した温度シンクを提供する場所でも普及しています。これらのスキームはニッチにとどまっていますが、ベンダーのマージンを補完し、年金型収益を生み出すプレミアムサービス契約を獲得しています。空気対空気システムは、既存のダクトワークがある軽商業改修において一定の地位を保っていますが、温水供給能力の制限によりシェアが抑制されています。ハイブリッド蒸発補助チラーは、空間冷房と冷凍庫廃熱回収を同時に必要とするスーパーマーケットに訴求し、市場の全体像を補完しています。予測期間を通じて、技術選択は単純なハードウェアコストよりも、サイト固有のエネルギー価格リスクと冷媒コンプライアンスの計算に従うようになるでしょう。

容量別:商業規模がリード、コンパクトユニットが加速

10~50kWのヒートポンプが2025年の設置量の32.07%を占めたのは、学校、スーパーマーケット、集合住宅が2030年のエネルギークラス期限を前に資産価値を守るための改修を加速させたためです。自治体はこれらの中型ユニットを固定サービス料を確定するパフォーマンス契約フレームワークにまとめており、OEMと設置業者に予測可能な量を提供しています。しかし、10kW未満のシステムはNilanとMetro Thermの工場事前充填カートリッジにより、認定エンジニアのリモート監督のもとで迅速なDIYスタイルの設置が可能となり、5.23%のCAGRを記録すると予測されています。1970年代の石油ボイラー住宅を改修するカップルは特に、このプラグアンドプレイアプローチを高く評価しています。現場での混乱を最小限に抑え、煙突廃止費用を回避できるためです。

50~200kWおよび200kW超の大型ユニットは地域熱供給と軽工業転換を支配しており、MAN Energy SolutionsとJohnson Controlsがリードするセグメントです。これらのメガワットクラスターは実証済みの炭素削減指標に紐付けられた有利な融資条件の恩恵を受けていますが、農村部での系統接続待ちの長期化によりロールアウトペースが制約されています。これに対応して、Energinetは送電アップグレードに960億デンマーク・クローネを充当し、2028年以降の解消と事前許可済みプロジェクトのバックログ解放を約束しています。それまでの間、OEMは多様な容量ポートフォリオを維持することで量リスクをヘッジし、スケジュールの空きに応じて住宅用カートリッジとユーティリティ規模モジュールの間で生産ラインを切り替えられるようにしています。

用途別:空間暖房が優勢、冷房が勢いを増す

空間暖房は2025年のデンマーク ヒートポンプ 市場シェアの61.21%を占め、長い暖房シーズンを必要とする気候と、能動的冷房ではなく温水ラジエーターを中心に設計された既存建物ストックを反映しています。このセグメントの規模の大きさがデンマーク ヒートポンプ 市場規模を支えており、ほぼすべての改修または新築仕様において、補助的な機能が検討される前に信頼性の高い冬季性能が優先されます。しかし、電力会社と政策立案者は現在、デフォルトとして可逆ユニットを推奨しており、各新規設置は夏季の気温上昇が続く場合に後から収益化できる漸進的な冷房能力を静かに付加しています。その結果、可逆製品はベンダーがデマンドレスポンスソフトウェアと時間帯別料金をアップセルすることを可能にし、系統ピークを平準化しながら歴史的に休眠していた夏季から新たな収益源を獲得しています。

空間冷房は2031年までに4.74%のCAGRで拡大すると予測されており、このペースは暖房の絶対量が増加し続けても、暖房の割合的優位性を着実に侵食するでしょう。建築家は通常、エコデザインの騒音規制と今後のFガス制限の両方を満たすために可変速コンプレッサーと低GWP冷媒を仕様に盛り込み、各冷房対応注文にコンプライアンスが組み込まれることを確保しています。家庭用給湯・衛生用途は、ピーク時需要に対応したサイズの集中貯湯タンクでレジオネラ規制を満たさなければならない集合住宅において、信頼できるベースラインとして残っています。一方、産業・プロセス加熱は、醸造所、データセンター、廃水処理施設が低品位廃熱を回収できるショーケース機会として浮上しており、より広い商業施設全体でのユーティリティ規模機器の受容を加速させる注目度の高い事例を生み出しています。

エンドユーザー別:住宅がコア、商業が追い上げ

住宅オーナーは2025年に47.58%のユニットを設置し、家庭が単一最大の需要ドライバーとして確立され、2030年のエネルギークラス期限に向けて新築建設が加速する前でも、デンマーク ヒートポンプ 市場規模のほぼ半分を占めています。炭素税の上昇、物件エネルギーグレードに連動した厳格な住宅ローン審査、およびAクラス住宅の再販プレミアムの拡大が、設置労働コストの最近の上昇にもかかわらず家庭の関心を堅調に保っています。購入者はリノベーションの混乱を最小化するプラグアンドプレイカートリッジを選ぶ傾向が強まっており、不動産業者は検証可能な効率証明書付きスマート制御ヒートポンプを宣伝する物件の成約サイクルが短縮されていると報告しています。これらの行動変化は、住宅シェアが数量的に優位を維持することを示唆していますが、機関調達の増加に伴い正確な割合は低下する可能性があります。

商業ユーザーは2031年までに4.86%のCAGRで成長すると予測されており、企業の脱炭素化誓約が意欲的なプレスリリースから監査済みの重要業績評価指標へと移行するにつれて家庭を上回るペースで成長します。オフィス、ホテル、食料品チェーンは現在、科学的根拠に基づく目標に対してスコープ1削減量をベンチマークしており、ヒートポンプ改修はより低い保険料と安価なサステナビリティ連動ローンを解放することが多いです。産業参加は散発的ではありますが、四半期出荷集計を左右し、ベンダーが大容量コンプレッサーの研究開発費を償却するのに役立つ大容量注文を伴います。時間の経過とともに、公共建物のエネルギーラベル義務化が施行段階に達するにつれて、デンマーク ヒートポンプ 市場シェアは再均衡し、商業調達チームに新たな予算正当化をもたらし、毎年数千の中規模サイトを入札パイプラインに押し込むでしょう。

設置別:改修の優位性、新築の勢い

改修プロジェクトは2025年のデンマーク ヒートポンプ 市場シェアの63.12%を占めました。これは、国内の住宅の築年数中央値が40年を超え、ほとんどの既存ボイラーが現在、懲罰的な炭素課税に直面しているためです。デジタル許可申請の合理化により、承認サイクルが数週間から数時間に短縮され、設置業者は効率的に仕事を積み重ね、キャッシュフローを安定させることができます。物件オーナーは屋根断熱、窓のアップグレード、太陽光発電アレイをヒートポンプ交換と組み合わせることが多く、政府補助金なしでも実効回収期間を5年未満に引き下げる補助付きグリーンローンを活用しています。この好循環の資金調達ループが改修のリーダーシップを維持する一方で、交換対象となる有限なボイラープールが徐々に縮小するにつれて、長期的な緩和の種も蒔いています。

新築設置は2031年までに5.06%のCAGRを記録すると予測されています。これは、2030年以降に竣工するすべての建物がエネルギークラスAを満たさなければならず、ヒートポンプが事実上デフォルトのHVACオプションとなるためです。デベロッパーはR290充填の工場組立屋上モジュールをクレーンで機械室デッキに直接設置する方式を好む傾向が強まっており、危険な現場での冷媒取り扱いを排除し、試運転を1日午後に圧縮しています。一般建設業者はこのようなモジュールが提供する予測可能なシーケンスを好み、購入者は保証請求とメンテナンススケジューリングを簡素化する統合監視ダッシュボードを歓迎しています。住宅建設がパンデミック低水準から回復し、複合用途の都市インフィルプロジェクトが増加するにつれて、新築に帰属するデンマーク ヒートポンプ 市場規模は着実に拡大し、依然として相当規模の改修ベースとの差を徐々に縮めていくでしょう。

地域分析

コペンハーゲンとオーフスは、長期入札で数百メガワットを割り当てる野心的な地域熱供給電化プログラムを通じて全国需要を牽引しています。密集した住宅ストック、堅固な自治体予算、エンジニアリング人材への近接性により、プロジェクトは予定通りに完了し、デンマーク ヒートポンプ 市場規模を上昇軌道に保っています。HOFORの300MWロードマップだけで、調達が本格化すれば年間全国出荷量を一桁台後半のパーセンテージ引き上げる可能性があり、オーフスの110MW地熱プラントはすでに市の熱需要の約5分の1を供給し、大規模ベースロード電化の実現可能性を検証しています。

オールボーとエスビャウはこれに続き、沖合風力接続を活用して前例のない規模でCO₂冷媒を使用する海水・廃熱抽出システムに電力を供給しています。2024年に稼働した70MWのエスビャウユニットと2027年に予定される177MWの建設は、デンマークをメガヒートポンプエンジニアリングの世界的な参照サイトとして位置づけています。地方当局はEUの港湾水素ハブへの資金調達を提案する際にこれらの成功事例を強調し、暖房の脱炭素化をより広いエネルギー転換の物語と結びつけています。設計・運用ノウハウの輸出はデンマークの評判をさらに高め、追加のコンポーネントサプライヤーが地域デポを設立することを引き付けています。

シェラン島農村部とユトランドは最大の未実現改修量を持ちますが、系統混雑と設置業者密度の低さに悩まされています。Energinetの接続待ちは60GWに達し、ピーク需要のほぼ9倍に相当し、複数のゾーンで新規接続の一時停止を余儀なくされ、プロジェクトのタイムラインを延ばしています。国は送電アップグレードに960億デンマーク・クローネ(140億米ドル)を投じていますが、実質的な解消は2028年以降にしか実現せず、都市部以外での近期成長は控えめにとどまっています。それでも、容量が解放されれば一戸建て住宅における石油からヒートポンプへの転換は依然として魅力的であり、市場を次の10年間まで支える第二の普及波を約束しています。

競争環境

デンマーク ヒートポンプ 市場は、グローバルコングロマリット、地域専門企業、破壊的スタートアップが住宅、商業、ユーティリティの各分野で競合する多層的な競争環境を特徴としています。Danfossはコンプレッサー、インバーター、コントローラーを一つの垂直統合プラットフォームに統合し、迅速な設計から市場投入までのサイクルと信頼性の高いコンポーネント供給を実現しています。2025年のキャッシュフロー7億3,400万ユーロ(8億300万米ドル)は、自然冷媒イノベーションを目指す5億300万ユーロ(5億5,100万米ドル)の研究開発予算を支え、技術的リーダーシップを強化しています。

Johnson Controlsは2025年7月、ホルメキャンパスに2,300m²の生産棟と1,800m²のEN 14511試験センターの建設に着工し、2026年初頭の完成を予定しています。この施設は地域熱供給入札向けの大容量炭化水素充填ユニットの認定を行い、地域雇用機会を拡大するという政治的に魅力的な利点をもたらします。一方、Nilanは2026年3月にヘデンステッドの隣接地5,000m²を取得し、モジュール式住宅ラインの拡張を図り、10kW未満の需要成長への持続的な自信を示しています。

Fenagy、Metro Therm、ThermonovaはCO₂またはR290アーキテクチャとリモートコミッショニングソフトウェアを組み合わせることで差別化を図っており、技術者不足が現場訪問を長引かせる状況で魅力的な機能を提供しています。MAN Energy SolutionsやAlfa Lavalなどの産業インテグレーターはメガワット規模の導入を支配し、コンプレッサーと熱回収熱交換器およびターンキーサービスをバンドルしています。住宅OEMと産業大手のパートナーシップが従来のセグメント境界を曖昧にし、市場を単一製品の競争よりもエコシステム競争へと押し進めています。規制の複雑さと資本集約度が増すにつれて統合が進む可能性がありますが、特化した化学物質やデジタルワークフローを所有する機動力のあるニッチサプライヤーは依然として繁栄できます。

デンマーク ヒートポンプ 産業リーダー

Trane Inc. (Trane Technologies Plc)

Danfoss A/S

LG Electronics

Daikin Industries Ltd.

Johnson Controls International Plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Nilanがヘデンステッドで隣接する2物件を取得し、5,000m²の土地と600m²の建物を追加してモジュール式ヒートポンプ生産を強化。

- 2026年3月:Danfossが2025年に記録的なキャッシュフロー7億3,400万ユーロ(8億300万米ドル)を報告し、研究開発に5億300万ユーロ(5億5,100万米ドル)を投資。

- 2026年2月:ヴァルメポンペプリェン(Varmepumpepuljen)が1億1,690万デンマーク・クローネ(1,810万米ドル)の予算で開始し、1件あたり2万7,000デンマーク・クローネ(4,190米ドル)を提供。補助金を申請した購入者はわずか10%。

- 2026年1月:空気対水および地中熱源ユニットの出荷量が2025年に1万6,000台に達し、前年比65%増。空気対空気ユニットは3万5,000台。

- 2025年11月:オーフスがInnargiとKredsløbのパートナーシップのもと、市の熱需要の20%を供給する110MW地熱プラントを稼働。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドールインテリジェンスは、デンマークのヒートポンプ市場を、住宅、商業施設、軽工業施設に暖房や給湯を供給する500kW以下の電気駆動式空気・水・地中熱源機の年間新規設置額と定義している。

地区規模のプラント、交換用スペアパーツ、吸収式またはガス焚きハイブリッド、ポータブルエアコンヒートポンプモードは除外される。

セグメンテーションの概要

- 熱源タイプ別

- 空気熱源

- 水熱源

- 地中熱源

- ハイブリッド

- 技術別

- 空気対空気

- 空気対水

- 水対水

- 地中対水

- 容量別

- 10kW未満

- 10~50kW

- 50~200kW

- 200kW超

- 用途別

- 空間暖房

- 空間冷房

- 家庭用・衛生用給湯

- 産業・プロセス加熱

- その他の用途

- エンドユーザー別

- 住宅

- 商業

- 産業

- 設置別

- 新規設置

- 改修

詳細な調査方法とデータの検証

一次調査

ニュージーランド、ユトランド、ボーンホルムの設置業者、卸売業者、電力会社にインタビューを行い、その後、政策担当者とコンプレッサーOEMのエンジニアと通話した。平均販売価格、補助金通過率、2026年の改修意向に関する洞察を得て、回答者にフィードバックし、明確化することで、モデルの仮定を微調整する自信を得た。

デスクリサーチ

当社のアナリストはまず、デンマーク統計局、欧州ヒートポンプ協会の販売バロメーター、ユーロスタットのエネルギー価格ファイル、デンマークエネルギー庁の補助金速報など、第一級の公共データセットからベースラインの設置台数と販売台数を抽出しました。IEA-HPTジャーナルに掲載されたエネルギー性能調査、Questelに記録された特許動向、D&B Hooversを通じてアクセスした企業の財務情報が、技術コストと収益のシグナルを追加した。さらに、投資家向けのプレゼンテーションや国会での気候変動に関する合意文書も参考にした。列挙した情報源は、クロスチェックに使用した二次的なコーパスを網羅しているというよりは、むしろ説明している。

マーケット・サイジングと予測

トップダウンの再構築では、EHPAの販売台数と建物ストックの熱需要プロファイルを、チャネルチェックによって検証された地域固有の平均販売価格を用いて価値に変換する。主要サプライヤーのデンマークの売上高をボトムアップ・ベンダー・ロールアップすることで、妥当性のフィルターとして機能する。主なドライバーは以下の通り:1)「Skrotningsordningen」ボイラー廃棄スキームにおける年間補助金取得率、2)電気対ガス小売価格比、3)設置業者ベストセラーモデルの季節平均COP、4)地域暖房ネットワーク外の住居のシェア、5)新築床面積許可。多変量回帰では、2030年までの各ドライバーを予測し、シナリオ分析ではCOPまたはタリフショックをテストする。サプライヤーデータのギャップは、サンプリングされたASPx量のプロキシで補う。

データ検証と更新サイクル

出力は、アナリストによる3重のレビュー、独立した指標との差異チェック、四半期ごとの補助金支出が+/-15%乖離した場合の自動フラグを通過する。報告書は年1回更新され、重要な政策の変更は中間更新のトリガーとなり、顧客は最新の見解を得ることができる。

モルドールのデンマーク・ヒートポンプ・ベースラインが信頼性を約束する理由

公表されている見積もりは大きく異なるが、これは各社がスコープ、価格系列、リフレッシュの周期を異にしているためである。

モルドールは、新規に設置された電気ユニットに厳密に焦点を当て、政策主導の需要と現場のASPエビデンスを調整することで、意思決定者にバランスの取れた再現可能なベンチマークを提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 2億740万米ドル(2025年) | モルドール・インテリジェンス | |

| 11億米ドル(2022年) | グローバル・コンサルタンシーA | すべてのHVAC機器とレトロフィット・サービスをバンドルし、価値をつり上げ、危機以前の価格デッキを使用する。 |

| 4400万米ドル(2024年) | 業界誌B | 通関輸入データのみに依存し、国内生産とインストーラーのマージン層が省かれている。 |

これらの対照は、範囲のインフレや部分的なデータを取り除いた場合、モルドールの規律あるアプローチがデンマークのヒートポンプの機会について最も透明で信頼できるベースラインをもたらすことを示している。

レポートで回答される主要な質問

2026年のデンマーク ヒートポンプ 市場規模はどのくらいになりますか?

市場は2026年に2億1,670万米ドルに達し、4.36%のCAGRで2031年までに2億6,830万米ドルに達する見込みです。

現在デンマークの設置をリードしている技術はどれですか?

空気対水システムが2025年の出荷量の54.59%を占め、2026年においても主流の改修選択肢であり続けています。

中期的に最も高い成長見通しを示すセグメントはどれですか?

ハイブリッド構成は、スポット価格変動時のレジリエンスを求める家庭の需要を背景に、2026年から2031年にかけて6.31%のCAGRで拡大すると予測されています。

デンマークの電力会社がメガ規模のヒートポンプに投資する理由は何ですか?

炭素税と電化目標により、大容量CO₂システムが地域熱供給の脱炭素化において最もコスト効率の高い手段となっています。

デンマークのヒートポンプ普及を遅らせる可能性のある構造的課題は何ですか?

認定設置業者の不足と農村部の系統混雑がコストを引き上げ、プロジェクトを遅延させており、強い潜在需要にもかかわらず近期成長を抑制しています。

最終更新日: