カナダヒートポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.32 十億米ドル |

| 市場規模 (2026) | 2.44 十億米ドル |

| 市場規模 (2031) | 3.06 十億米ドル |

| 成長率 (2026 - 2031) | 4.63% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダヒートポンプ市場分析

カナダヒートポンプ市場規模は、2025年に23億2,000万USD、2026年に24億4,000万USDと予測され、2026年から2031年にかけてCAGR 4.63%で成長し、2031年までに30億6,000万USDに達する見込みです。連邦および州レベルの脱炭素化義務の高まりにより、建設業者は低炭素電力へと誘導されており、ヒートポンプは新築建設における明確なコンプライアンス手段となっています。国家インセンティブプログラムのもとですでに28万台以上が設置されており、大西洋岸カナダでは3世帯に1世帯に近い普及率が記録されています。技術の進歩により、−28℃まで全容量暖房が可能となり、草原地帯および北部気候における長年のパフォーマンス上の懸念が緩和されています。同時に、電気ヒートポンプとガス炉を組み合わせたハイブリッド構成は、特に高負荷州においてグリッド容量の制限を超えることなくバックアップ暖房を求める住宅所有者の間で支持を集めています。

主要レポートのポイント

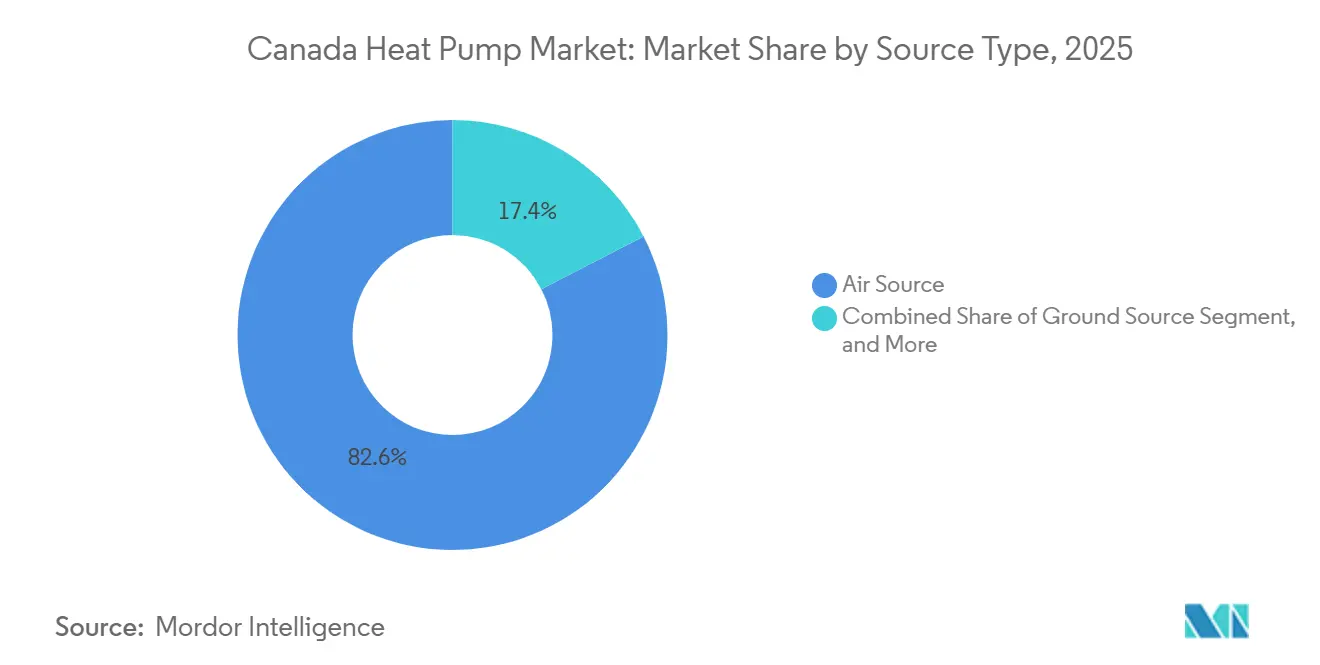

- 熱源タイプ別では、空気熱源システムが2025年に82.58%の収益シェアを占め、ハイブリッド構成は2031年にかけてCAGR 5.17%で拡大すると予測されています。

- 技術別では、空気対空気ソリューションが2025年のカナダヒートポンプ市場シェアの58.12%を占め、空気対水システムは2031年にかけてCAGR 5.02%で成長する軌道にあります。

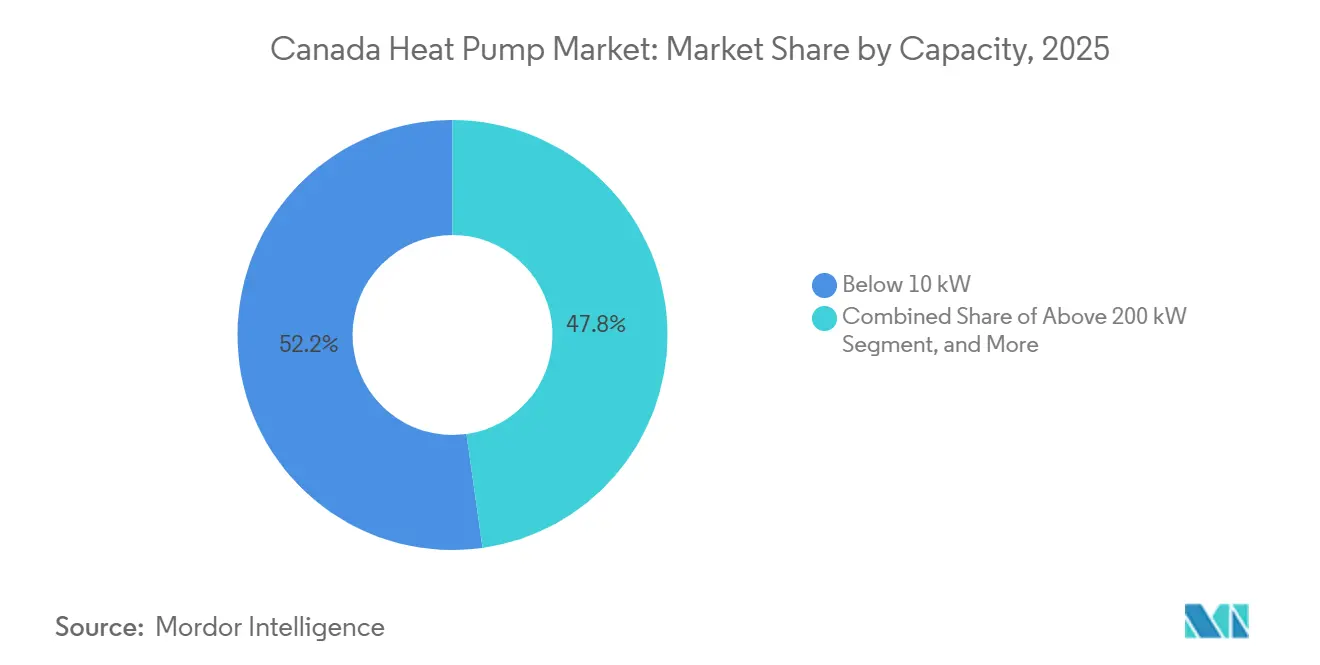

- 容量別では、10kW未満のユニットが2025年のカナダヒートポンプ市場規模の52.23%を占めましたが、中間帯の50~200kWは2026年から2031年にかけてCAGR 4.84%で拡大しています。

- 用途別では、空間暖房が2025年に46.07%のシェアを占め、家庭用給湯は2031年に向けてCAGR 4.87%で進展しています。

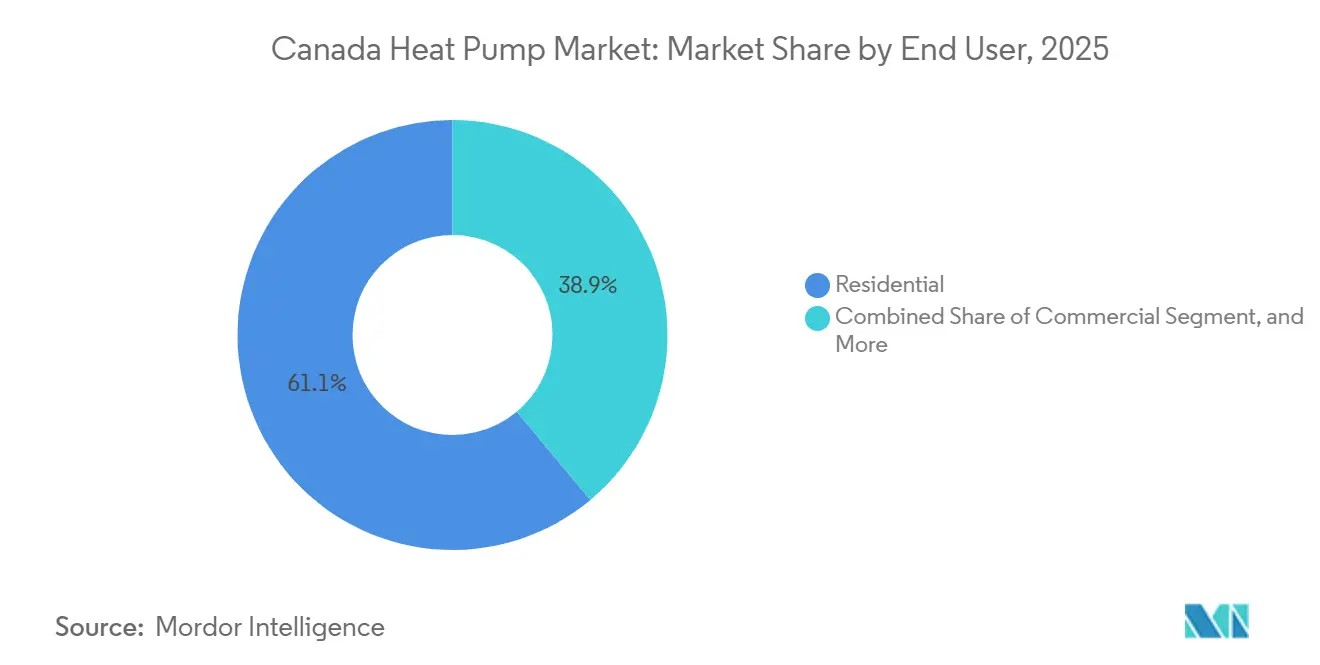

- エンドユーザー別では、住宅セグメントが2025年に61.09%のシェアを保持し、商業用設置は2031年にかけてCAGR 4.78%で増加すると予測されています。

- 設置別では、改修工事が2025年の導入件数の67.83%を占め、新築設置は2031年にかけてCAGR 5.08%で予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

カナダヒートポンプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府のインセンティブと脱炭素化義務 | +1.2% | 全国、大西洋岸カナダ・ブリティッシュコロンビア州・オンタリオ州・ケベック州で最大 | 中期(2〜4年) |

| エネルギー価格上昇によるコスト削減採用の促進 | +0.9% | 大西洋岸諸州およびオンタリオ州 | 短期(2年以内) |

| 寒冷気候向けヒートポンプ性能の向上 | +0.8% | 草原諸州および北部準州 | 長期(4年以上) |

| 化石燃料暖房コストを引き上げる州の炭素価格制度 | +0.7% | ブリティッシュコロンビア州、ケベック州、オンタリオ州、アルバータ州 | 中期(2〜4年) |

| HVAC負荷向けスマートグリッド需要応答インセンティブ | +0.4% | オンタリオ州、ブリティッシュコロンビア州、ケベック州 | 長期(4年以上) |

| 2025年HFCフェーズダウンに先行した自然冷媒の採用 | +0.3% | 全国、ブリティッシュコロンビア州およびオンタリオ州での早期普及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府のインセンティブと脱炭素化義務

カナダグリーナーホームズプログラムの補助金は2020年以降28万台以上の設置を支援しており、最近の調査では購入者の60%が少なくとも1つのインセンティブを利用したことが示されています。2025年国家建築基準は6段階の温室効果ガス排出ティアを導入しており、水力発電が豊富な州は電気ヒートポンプを選択するだけでレベルAのコンプライアンスを達成できます。[1]カナダ国立研究評議会、「カナダ建築物エネルギー基準:2025年版」、publications-cnrc.canada.caブリティッシュコロンビア州やケベック州などの州はすでに上位ティアの採用意向を示しており、カナダヒートポンプ市場に予測可能な政策の見通しを与えています。建物排出量を制限する市条例と相まって、これらの規制は開発業者を後の改修ではなく先行的な電化へと誘導しています。

エネルギー価格上昇によるコスト削減採用の促進

大西洋岸の世帯は、燃料割増料金と世界的な石油価格の変動が年間運用コストを電気代の代替手段を上回る水準に押し上げるにつれ、暖房用石油からヒートポンプへと移行しています。州の公益事業者は連邦補助金に上乗せしており、場合によっては初期費用の節約が50%に達することもあります。オンタリオ州では、時間帯別料金と需要応答支払いのパイロット事業が回収期間を短縮し、カナダヒートポンプ市場がガス主体の郊外へ浸透するのを後押ししています。[2]独立電力系統運用者、「需要応答プログラム概要」、ieso.ca

寒冷気候向けヒートポンプ性能の向上

強化蒸気噴射機能を備えた可変速コンプレッサーは、現在−15℃まで定格出力を維持し、−28℃まで有効な暖房を提供します。MitsubishiのエコダンProは−20℃で60℃の温水を供給し、ラジエーター設備を持つ建物での改修機会を開拓しています。この技術的飛躍により所有者満足度は91%に向上し、カナダヒートポンプ市場に対する口コミの信頼性が高まっています。[3]クリーンエナジーカナダ、「ヒートポンプ所有者の声」、cleanenergycanada.org

エネルギー価格上昇によるコスト削減採用の促進

ブリティッシュコロンビア州の炭素税は2024年にトンあたりCAD 80(USD 62.4)に引き上げられ、ガス料金にm³あたりCAD 0.18(USD 0.14)が加算され、電気システムとのコスト均衡が傾いています。ケベック州の連動型キャップアンドトレード制度とアルバータ州の排出強度規制も同様の価格シグナルをもたらしています。炭素賦課金が毎年増加するにつれ、カナダヒートポンプ市場は不確実な化石燃料支出に直面する建物所有者にとって最適なヘッジ戦略となっています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設備・設置コスト | -0.6% | 補助金が限られた草原諸州および準州 | 短期(2年以内) |

| 認定設置業者の熟練労働者不足 | -0.5% | 全国、農村部および遠隔地で深刻 | 中期(2〜4年) |

| 冬季ピーク時の電力グリッド容量の制約 | -0.3% | オンタリオ州、アルバータ州、サスカチュワン州 | 長期(4年以上) |

| 寒冷気候性能に関する消費者の誤解 | -0.2% | 草原諸州および北部準州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期設備・設置コスト

空気熱源システムの設置費用はCAD 5,000〜CAD 25,000(USD 6,400〜USD 32,000)の範囲で、地中熱源プロジェクトではCAD 40,000(USD 51,200)に達し、補助金があっても多くの草原地帯の世帯を躊躇させる費用となっています。[4]カナダ暖房・冷凍・空調協会、「設置業者能力レポート」、hrai.ca空気対水パッケージはバッファータンクと温水制御装置のためにさらに20〜40%のプレミアムが加算されます。A2L冷媒の安全機能と技術者認定が材料・労務コストを増加させ、補助金の積み上げが薄い地域ではカナダヒートポンプ市場の勢いを鈍化させています。

認定設置業者の熟練労働者不足

A2L資格を持つ技術者の全国的な人材プールは需要に追いつかず、都市部のリードタイムは16週間に延び、農村部のプロジェクト予算は出張費の割増により膨らんでいます。見習い制度の拡充と連邦訓練助成金が進行中ですが、ほとんどの新規参入者は2027年まで現場対応能力に達しない見込みです。このボトルネックは高度な空気対水および自然冷媒システムの普及を制限し、カナダヒートポンプ市場の近期成長に上限を設けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

熱源タイプ別:空気熱源の優位性とハイブリッドの加速

空気熱源ユニットは低コストと許可取得の容易さから2025年に82.58%のシェアを占めました。ガス炉と連動したハイブリッド空気熱源システムは、排出量を削減しながら極寒時の暖房を確保するため、CAGR 5.17%で成長すると予測されています。水熱源および地中熱源構成はニッチながら、トロントの湖水ループ統合のような地域エネルギーサイトにとって魅力的であり、カナダヒートポンプ市場が高密度都市中心部でいかに拡大できるかを示しています。季節COPが4.0を超える地中熱システムは、世代を超えて持続するボアフィールドへの投資を厭わない農村キャンパスや新興住宅地に訴求します。ハイブリッドの受容は、−10℃付近での二元燃料切り替えがコスト削減目標を達成しながら炭素集約型グリッドへの過負荷を回避するアルバータ州とサスカチュワン州で最も強くなっています。

新基準のティアCおよびDはこれらの妥協点を認め、カナダヒートポンプ市場内でハイブリッドに対する構造的な開口部を創出しています。このセグメントの将来はグリッド脱炭素化のペースと炭素価格の軌跡にかかっています。草原地帯の公益事業者が風力・太陽光の拡大によりグリッド排出量を大幅に削減すれば、完全電気式空気熱源がハイブリッドを駆逐する可能性があります。逆に、グリッドの脱炭素化が遅れるか、ガス価格の変動が大きければ、ハイブリッドの出荷量は堅調を維持するでしょう。いずれのシナリオでも、補助金適格リストに毎年少なくとも20機種の空気熱源モデルが掲載され、カナダヒートポンプ市場の視認性が確保されます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

技術別:商業改修における空気対水の台頭

空気対空気ソリューションは2025年収益の58.12%を供給し、ダクト式および非ダクト式住宅改修に好まれています。しかし空気対水設計は、商業用不動産オーナーがラジエーターシステムを維持するために60〜70℃の出水温度を求めるにつれ、CAGR 5.02%で拡大しています。バンクーバーの575V空気対水地域プロジェクトとJohnson Controlsのコンドミニアム開発は、温水の柔軟性と低炭素目標が融合したときにカナダヒートポンプ市場規模がいかに拡大するかを示しています。[5]Johnson Controls、「YORK 575V 空気対水ブローシャー」、johnsoncontrols.com

水対水地中ループは機関キャンパスに適していますが、掘削ロジスティクスが広範な普及を制限しています。将来の基準ティアは高い出水温度を評価し、メーカーは現在−20℃で60℃供給に対応したカスケードコンプレッサーをリリースしています。この進化により、炭素税と市条例がガスボイラーを規制する州において、空気対水はプレミアム改修経路として位置づけられています。特にR32とR290を用いた冷媒革新の継続により、初期コストの差が縮小し、カナダヒートポンプ市場における温水システムのシェアが強化されるでしょう。

容量別:小型住宅用ユニットが主導、中型商業用が加速

10kW未満のモデルが2025年設置件数の52.23%を占め、ダクトレスミニスプリットを採用する一戸建て住宅をカバーしています。50〜200kWの中型ユニットは出荷量の9%に過ぎませんが、集合住宅や軽商業ビルが地域排出規制を満たすために老朽化したボイラーを交換するため、CAGR 4.84%で増加すると予測されています。2026年に施行される連邦最低COP規制により高効率設計が求められ、中型セグメントのカナダヒートポンプ市場規模が拡大します。

ViessmannとBoschの−30℃対応製品の発売により、北部準州の対象需要が拡大します。新築高層賃貸住宅の建設業者は共有100kWモジュールを大型化して負荷多様性を活用し、個別炉に対するライフサイクルコストを削減できます。需要応答収益の積み上げが回収期間をさらに短縮し、2031年にかけてカナダヒートポンプ市場の商業用主力として中型容量を定着させます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:空間暖房が主導、給湯がシェアを拡大

空間暖房は2025年収益の46.07%を提供し、カナダの気候の厳しさからコアであり続けています。しかし家庭用・衛生用給湯ユニットは、空気対水パッケージが1台の屋外ユニットから放射ループと飲料水タンクに供給するにつれ、CAGR 4.87%で最速の成長を示しています。Samsungの冷却廃熱を再利用するオールインワンモデルは、カナダヒートポンプ市場内での給湯普及を推進する技術的進歩を示しています。

SoteckのCOP 3.0超の80℃酪農ラインなどの産業プロセスプロジェクトは、新興の高温ニッチの可能性を示唆しています。政策も焦点を移しており、建築基準は現在給湯を運用上の温室効果ガス制限に算入し、開発業者を多目的機器へと誘導しています。公益事業者がオフピーク時間帯別料金を精緻化するにつれ、オフピーク時間帯に給湯をバッファリングすることで光熱費がさらに削減され、カナダヒートポンプ市場における家庭用給湯システムのシェア成長が定着します。

エンドユーザー別:住宅が主導、商業が上回る成長

住宅セグメントは2025年のカナダヒートポンプ市場シェアの61.09%を占め、一戸建て改修を対象とした連邦・州補助金の強い牽引力を反映しています。住宅所有者は老朽化した炉をダクトレスミニスプリットや−25℃まで全容量を維持できる寒冷気候対応ダクト式システムに交換しており、スマートサーモスタット接続により冬季光熱費を削減する新興需要応答プログラムへの参加が可能となっています。エネルギーアドバイザーも、低ガス価格がまだ魅力的な草原地帯の町でハイブリッド空気熱源ソリューションを推進していますが、炭素賦課金により完全化石燃料暖房のコスト最適性は失われています。しかし商業分野は、オフィス、学校、複合用途タワーが2026年から新規ガスボイラーを締め出す市の温室効果ガス制限に備えるため、CAGR 4.78%で最速の拡大を示しています。建物所有者は、壁を壊すことなく既存のラジエーターに60℃の温水を供給できる50〜200kWのモジュール式空気対水パッケージを好み、深い外皮改修よりもリスクの低い経路を選択しています。

バンクーバーとトロントの複合用途開発は、1つの中央プラントが住宅、小売、機関の負荷を賄えることを証明し、資産利用率とプロジェクトIRRを改善しています。産業需要はまだ控えめですが、酪農場、醸造所、食品加工業者がCOP 3.0超で80℃のプロセス温水を供給するR1233zdユニットを試験導入しており、将来の成長ポケットを示唆しています。すべてのエンドユーザーにわたって、設置業者不足のためピークシーズンのリードタイムが10〜16週間に延びており、一部のプロジェクトが補助金の期限を過ぎてしまい、関係者は1年前から設備を予約するよう促されています。これらのダイナミクスが合わさって、初期価格を超えたライフサイクル価値提案を高め、すべての顧客層における電化暖房への長期的な牽引力を強化しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

設置別:改修が主導、新築が勢いを増す

改修プロジェクトは2025年のカナダヒートポンプ市場規模の67.83%を占めました。これは、耐用年数末期を迎えつつある石油・ガスシステムの膨大な既存ストックが国内に存在するためです。住宅所有者と施設管理者は初期費用の最大半分を相殺できる積み上げ補助金を活用しており、建築基準の改正により大規模なHVAC交換は「改修」に分類され、設備交換時に高い効率ティアを満たすことが義務付けられています。設置業者は古い住宅への迅速な設置にダクトレスミニスプリットを活用していますが、所有者が需要応答収益と組み合わせた全館快適性を求める場合はダクト式寒冷気候システムを指定するケースが増えています。新築用途は基盤が小さいものの、開発業者がコストのかかる外皮改修なしにレベルB以上の温室効果ガスティアを満たす最確実な手段としてヒートポンプを位置づけるため、CAGR 5.08%で増加すると予測されています。冷媒配管と温水供給用に事前配線されたプレハブ壁組立品は現場労務を削減し、モジュール式・中層プロジェクトの工期を短縮します。

ほぼゼロ炭素グリッドを持つ州では、基準担当者が空気熱源または空気対水ユニットに最高点を付与する規定コンプライアンスパッケージを推奨することが多く、代替暖房技術の魅力を低下させています。建設業者はまた、住宅を「完全電化・ネットゼロ対応」と表示するマーケティング上の優位性を重視しており、急成長する郊外では販売価格のプレミアムが得られます。オフピーク給湯を評価する公益事業者の時間帯別料金と相まって、これらの要因は新築住宅地における完全電化ベースラインへの明確な移行経路を設定しています。予測期間を通じて、アナリストは老朽化したボイラーの段階的廃止に伴い改修量が高水準を維持すると予測していますが、新築設置のシェアは着実に上昇し、カナダヒートポンプ市場全体でより均衡のとれた需要構成が生まれるでしょう。

地域分析

大西洋岸カナダは、暖房用石油の代替、手厚い補助金、グリッドの脱炭素化による運用コストの低下により、国内最高の一人当たり普及率を記録しています。ノバスコシア州だけで連邦プログラムのもと32,396台が設置され、顧客の節約効果が迅速な口コミ紹介につながり、地域の勢いを持続させています。オンタリオ州は104,446台の設置で絶対量をリードしていますが、広範なガスインフラが普及を抑制しており、グリッドのピーク需要懸念からIESOはスマート接続システムの経済性を高める冬季負荷削減インセンティブのパイロット事業を実施しています。

ブリティッシュコロンビア州はトンあたりCAD 80(USD 62.4)の炭素税とゼロカーボンステップコードを組み合わせ、ガスが既に供給されている地域でも建設業者を電気システムへと誘導しています。バンクーバーの2025年から5万平方フィート超の建物に排出上限を課す条例は、カナダヒートポンプ市場の商業パイプラインを絞り込んでいます。ケベック州は2025年までに69,321台を追加し、ほぼゼロ炭素の水力グリッドを背景に、ガス管が存在する場所での一戸建て空気熱源補助金を差し控え、高密度郊外における集合住宅・地中熱源の普及を間接的に促進しています。

草原諸州は混在したシグナルを示しています。マニトバ州の水力グリッドは電化を支援していますが、低ガス価格が普及を遅らせ、ハイブリッドが人気を維持しています。アルバータ州とサスカチュワン州は電力の炭素強度が高く、国内最低のヒートポンプ普及率となっており、カナダヒートポンプ市場を完全電化ではなく二元燃料の取り組みとして位置づけています。北部準州は厳しい寒冷と軽油発電に直面しており、特殊な寒冷気候ユニットまたは最終的に基本熱負荷を電化できるコミュニティ太陽光・蓄電池マイクログリッドに限定されています。

競合環境

グローバル大手と地域専門業者が中程度に分散した市場で競い合っています。Daikinの2026年3月の北米初の住宅用R290ユニット発売は同社を冷媒転換のフロントランナーとして位置づけ、Mitsubishi Electricのエコダンプロは−28℃定格で寒冷気候の温水改修を標的としています。Johnson Controls、Trane、Carrierは冬季ピークを削減し建物所有者に新たな収益源を提供するOpenADR対応の需要応答対応コントロールに投資しています。

WaterFurnaceやClimateMasterなどの地熱サプライヤーは長寿命の地下ループを必要とするキャンパスや農村の邸宅に対応しており、地元のイノベーターであるArctic Heat Pumpsは−30℃地域向けのコスト効率の高い強化蒸気噴射製品を販売しています。VitalisなどのCO₂新興サプライヤーは商業冷凍との融合を視野に入れており、CO₂のコモディティ価格が安定すればカナダヒートポンプ市場を混乱させる可能性があります。

戦略はローカライゼーションに収束しています。PanasonicのEMCOとの流通契約は全国のサービスカバレッジを拡大し、BoschはカナダのコードにあわせてAIM法準拠のR-454Bシステムを再パッケージ化し、LGのR32モノブロックは冷媒回路を屋外に封入することで温水設置を簡素化し、A2L訓練のギャップに直面する設置業者にとって恩恵となっています。上位5社は2025年出荷量の約55%を占めており、中程度の集中度を示しながらもニッチな挑戦者に活発な余地があることを示しています。

カナダヒートポンプ産業リーダー

Mitsubishi Electric Corporation

Daikin Industries Ltd.

Carrier Corporation

LG Electronics Inc.

Bosch Thermotechnology (GmbH)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Mitsubishi Electricがエコダンプロ空気対水シリーズを発表。−28℃・出水温度60℃に対応。

- 2026年3月:Daikinが連邦効率規制に先行して住宅用R290ヒートポンプを発売。

- 2026年1月:SamsungがEHSオールインワンユニットを発売。−25℃以下の気候向けに暖房・冷房・家庭用給湯を統合。

- 2026年1月:2025年国家建築基準およびエネルギー基準が施行され、運用上の温室効果ガスティアA〜Fが組み込まれた。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、カナダのヒートポンプ市場を、工場生産された空気熱源・水熱源・地中熱源のヒートポンプユニットのすべてと定義し、住宅・商業・産業・公共施設における空調または衛生給湯用途向けの販売から生じる米ドル建て金額で表す。

対象除外:ウィンドウ型エアコン/ヒートポンプハイブリッド機器および携帯型電気スペースヒーターは集計対象外とする。

セグメンテーション概要

- 熱源タイプ別

- 空気熱源

- 水熱源

- 地中熱源

- ハイブリッド

- 技術別

- 空気対空気

- 空気対水

- 水対水

- 地中対水

- 容量別

- 10kW未満

- 10〜50kW

- 50〜200kW

- 200kW超

- 用途別

- 空間暖房

- 空間冷房

- 家庭用・衛生用給湯

- 産業・プロセス加熱

- その他の用途

- エンドユーザー別

- 住宅

- 商業

- 産業

- 設置別

- 新規設置

- 改修

詳細な調査方法論とデータ検証

一次調査

アナリストは、メーカーの営業責任者、大西洋岸諸州およびプレーリー地方で活動するインストーラーネットワーク、ならびにオンタリオ州およびブリティッシュコロンビア州のリベート制度を管轄する担当者と定期的なインタビューおよび簡易アンケートを実施している。これらの対話を通じて、リベート利用状況、改修工事の比率、および当社モデルの基礎となる寒冷地性能の前提条件を実態に即して検証している。

デスクリサーチ

Natural Resources Canada、Statistics Canadaの税関コード、Environment and Climate Change Canadaのリベートダッシュボード、および州の電力会社の申告書から公開データセットを活用し、ユニット流入量および平均販売価格を算出している。国際エネルギー機関(IEA)の寒冷地性能表と、Questelを通じて収集した特許クラスターは、将来の効率向上を示唆するシグナルとして活用している。

企業の10-K、IPO目論見書、および投資家向けプレゼンテーションは価格帯の把握に活用し、Dow Jones Factiva経由でアクセスするニュースフィードは補助金の開始および規制上の動向を把握するために利用している。引用した情報源は例示であり、データ収集・検証・詳細把握には多数の追加的な公開・有料リソースが活用されている。

市場規模算出と予測

2024年基準年の収益プールは、輸入統計と連邦リベート償還実績のトップダウン統合によって再構築され、整合性を確保するためにサンプリングされたサプライヤーの受注データと照合される。インストーラーの施工量に現行ASPを乗じたボトムアップによる個別検証により、州別の内訳を精緻化している。

モデルの推進要因には、住宅改修許可件数、暖房度日(HDD)のトレンド、州別電力料金、住戸あたりの平均設置容量、およびリベート利用曲線が含まれる。予測は多変量回帰によって行い、より厳格な炭素排出規制に連動したアップサイドをシナリオ分析で示している。ボトムアップの粒度に不足がある場合は、隣接する州のデータ系列を補間し、専門家の意見による再確認によって補完している。

データ検証と更新サイクル

Mordorのアナリストは自動異常スキャンを実施し、独立した出荷トラッカーおよび電力会社の電化目標と出力結果を比較し、承認前に外れ値を情報源と再確認している。各調査は2段階のピアレビューを経る。数値は年次で更新し、主要な政策または技術上の事象が発生した場合には中間アップデートを発行する。

カナダのヒートポンプ基準値が精査に耐える理由

公表されている推計値はしばしば乖離するが、その主な原因は、各社のスコープ設定、価格体系、および更新タイミングの違いにある。

ここでの主なギャップ要因としては、産業用設備が集計対象に含まれているか否か、平均販売価格の算出方法、通貨換算日、および2025年4月に施行された連邦リベートの拡充措置の取り扱いが挙げられる。Mordorの厳格なスコープ設定、リアルタイムのASP追跡、および年次更新サイクルにより、これらの乖離を抑制している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 2.35 B(2025年) | Mordor Intelligence | |

| USD 1.62 B(2024年) | Global Consultancy A | 空気熱源ユニットのみを対象とし、小売チェーンのASPを使用 |

| USD 1.59 B(2024年) | Industry Association B | 産業用需要を除外し、固定レート 1 CAD = 0.70 USD を適用 |

| USD 2.24 B(2024年) | Regional Consultancy C | 購買意向に依拠しており、2025年4月のリベート上乗せ分を除外している |

この比較は、スコープの狭さ、静的な価格設定、または古い政策インプットが他社の合計値を圧縮する仕組みを示している。Mordor Intelligenceは、すべての金額をトレーサブルな変数と再現可能なステップに紐付けた、バランスのとれた透明性の高い基準値を提供し、意思決定者に信頼性の高い参照点を提供する。

レポートで回答される主要な質問

2031年のカナダヒートポンプ市場の予測金額は?

市場は2031年までに30億6,000万USDに達すると予測されています。

カナダヒートポンプ市場は2026年から2031年にかけてどのくらいの速度で成長すると予測されていますか?

予測期間中にCAGR 4.63%で拡大する見込みです。

商業改修で注目を集めているヒートポンプ技術はどれですか?

空気対水システムは、既存のラジエーター向けに60〜70℃の温水を供給するため、CAGR 5.02%で拡大しています。

草原諸州でハイブリッドヒートポンプが人気な理由は何ですか?

二元燃料システムは、極寒時にガスに切り替えることでコストと炭素削減のバランスを取り、グリッドへの負荷を回避します。

新築採用を最も直接的に支援する政策変更は何ですか?

2025年国家建築基準は、電気ヒートポンプを適合ソリューションとして優遇する温室効果ガスティアを導入しています。

商業ビルで最も急速に拡大している容量帯はどれですか?

50〜200kWセグメントは、オフィスやコンドミニアムがボイラーを集中型ヒートポンプに交換するため、CAGR 4.84%で成長しています。

最終更新日: