スイス ヒートポンプ 市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

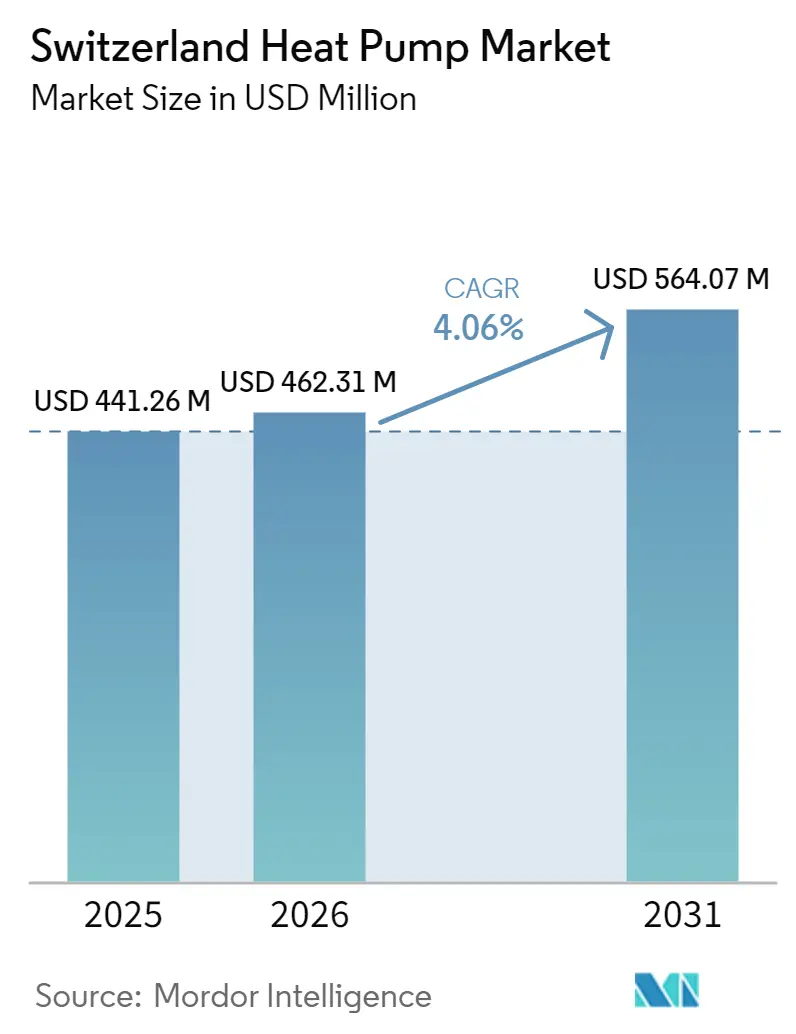

| 基準年の市場規模 (2025) | 441.26 百万米ドル |

| 市場規模 (2026) | 462.31 百万米ドル |

| 市場規模 (2031) | 564.07 百万米ドル |

| 成長率 (2026 - 2031) | 4.06% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスイス ヒートポンプ 市場分析

スイス ヒートポンプ 市場規模は2025年に4億4,126万USDと評価され、2026年の4億6,231万USDから2031年には5億6,407万USDに達すると推定され、予測期間(2026年~2031年)中の年平均成長率(CAGR)は4.06%です。手厚い連邦・州補助金、上昇するCO₂税軌道、および2050年までに150万台を稼働させるというスイスの目標が、消費者が以前のインセンティブ波を消化した結果として2024年に国内販売が落ち込んだにもかかわらず、長期的な拡大を支えています。2025年半ばまでに約45万台のシステムが稼働しており、政策立案者は認定設置業者を優遇する品質保証規則を強化し、スイス ヒートポンプ 市場の利益率の安定化を支援しています。アジアのメーカーがスイスの騒音規制と高流温要件に対応したインバーター駆動・自然冷媒モデルを投入するにつれ競争圧力が高まっており、欧州の既存企業はR290の展開を加速させています。インフラ上の制約は依然として存在しますが、直接負荷制御のパイロットプログラムや地区規模の低温ネットワークが、老朽化した電力網に柔軟な需要を統合するための実行可能な道筋を示しています。

主要レポートのポイント

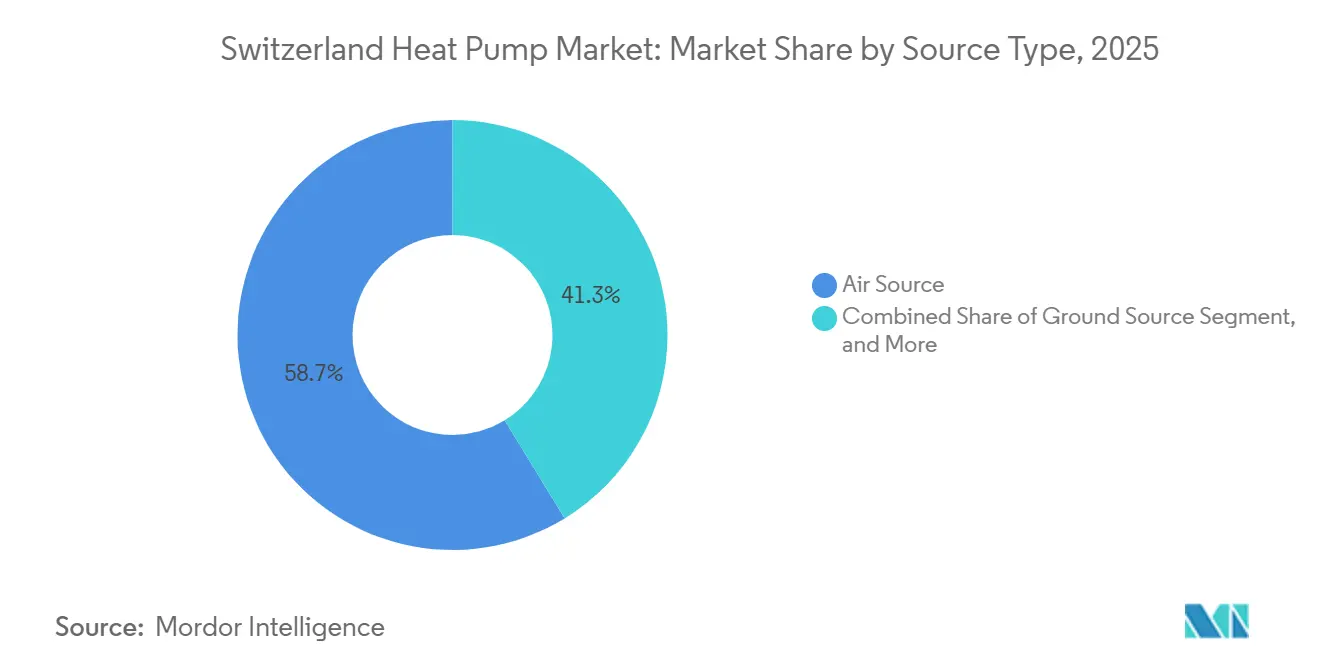

- 熱源タイプ別では、空気熱源が2025年のスイス ヒートポンプ 市場シェアの58.74%を占め、ハイブリッドシステムは2031年にかけてCAGR 4.76%で拡大すると予測されています。

- 設置別では、改修工事が2025年のスイス ヒートポンプ 市場規模の57.43%のシェアを保持し、新築設置は2026年~2031年にかけてCAGR 4.87%で成長すると予測されています。

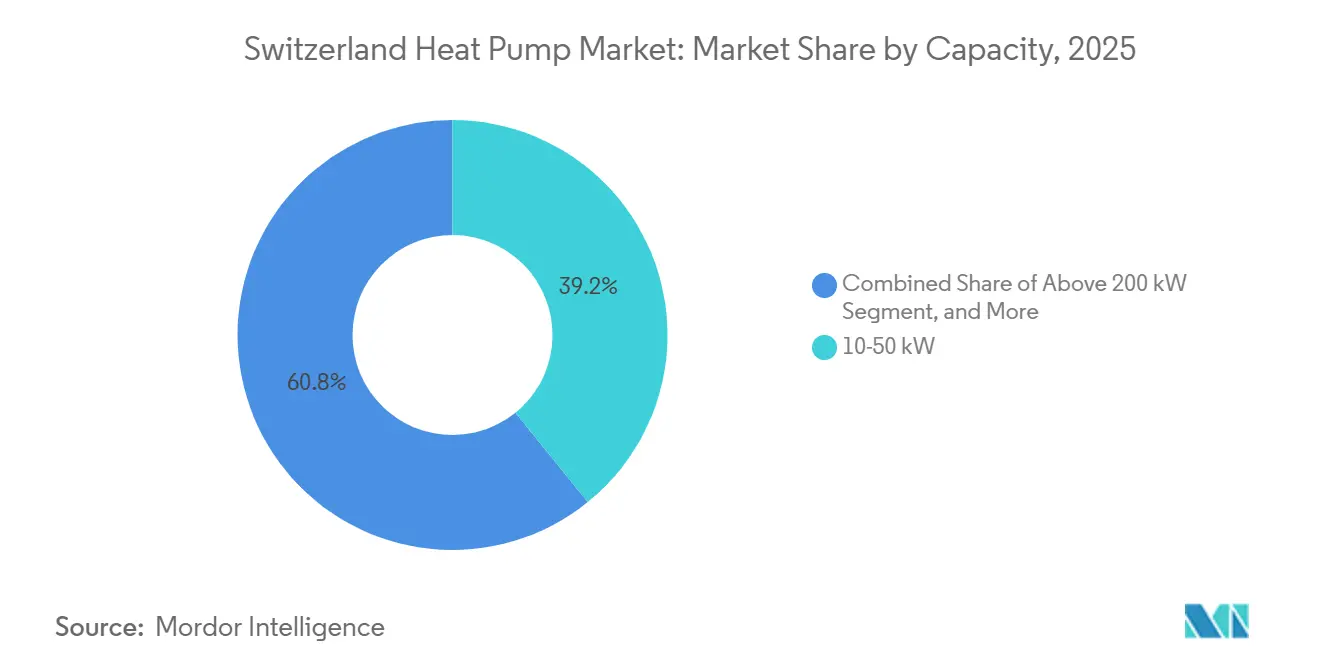

- 容量別では、10~50kWセグメントが2025年のスイス ヒートポンプ 市場規模の39.16%のシェアを占め、10kW未満のシステムが2031年にかけてCAGR 4.42%で成長をリードしています。

- 用途別では、空間暖房が2025年に46.53%の収益シェアでトップとなり、産業・プロセス加熱は2031年にかけてCAGR 4.64%で進展しています。

- 技術別では、空気対水ユニットが2025年に53.31%のシェアを占め、地中対水ソリューションが2031年にかけてCAGR 4.53%という最高の予測成長率を記録しています。

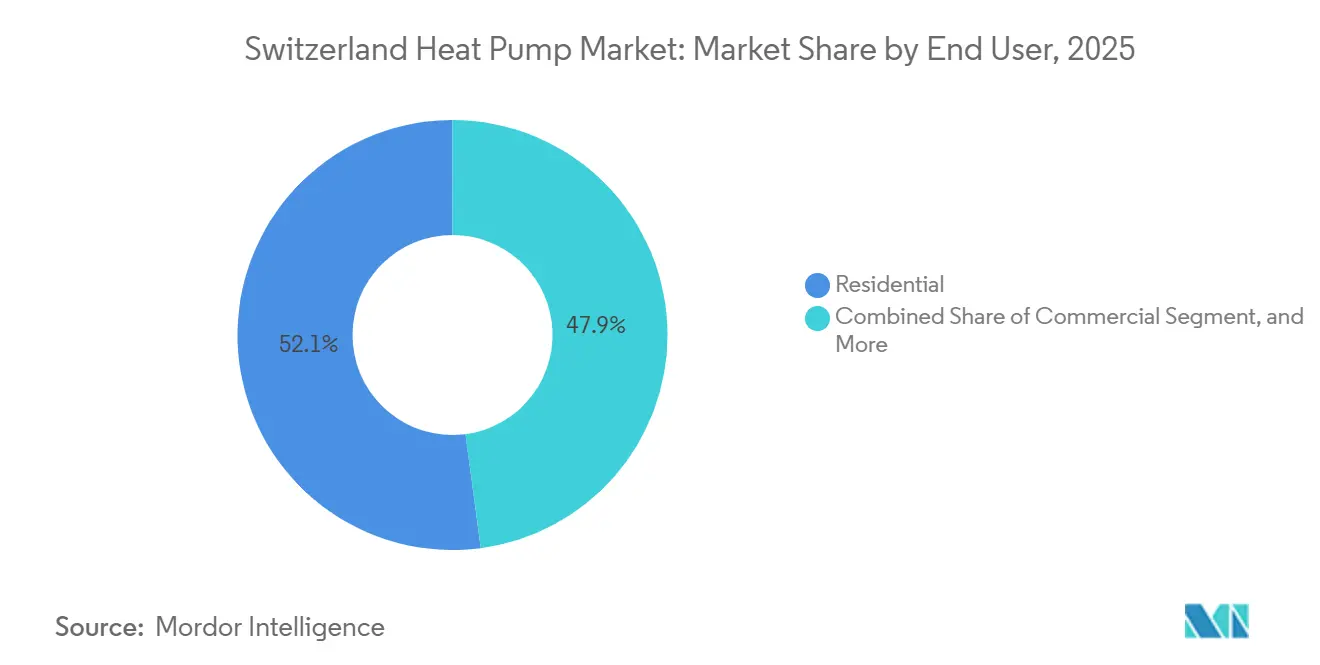

- エンドユーザー別では、住宅用建物が2025年に52.09%の市場シェアで優位を占め、産業セグメントが2026年~2031年にかけて最速のCAGR 4.21%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スイス ヒートポンプ 市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 脱炭素化建築ストックに対する政府のインセンティブと補助金 | +1.2% | 全国、ヴォー州・ジュネーブ州・チューリッヒ州・ベルン州での普及率が高い | 中期(2~4年) |

| 化石燃料暖房に対するスイスのより厳格なCO₂税軌道 | +0.9% | 全国、全州の石油・ガス利用者に影響 | 長期(4年以上) |

| 低温地域暖房改修プログラムへのシフト | +0.6% | 都市部、特にジュネーブ、チューリッヒ、バーゼル、ローザンヌ | 中期(2~4年) |

| 建物一体型太陽光発電からヒートポンプへのバンドルオファーの台頭 | +0.5% | 全国、アールガウ州・チューリッヒ州・ヴォー州での早期採用 | 短期(2年以内) |

| 柔軟な負荷シフトを可能にするスマートグリッド対応ヒートポンプへの需要増大 | +0.4% | 全国、ヴァーレンシュタット・ヌーシャテル・バーデンでのパイロット | 中期(2~4年) |

| アルプス観光インフラの電化加速 | +0.3% | アルプス州、特にグラウビュンデン州・ヴァレー州・ベルン州(オーバーラント) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

脱炭素化建築ストックに対する政府のインセンティブと補助金

連邦・州プログラムは建物改修に20億スイスフラン(23億USD)を投入しており、適格システムに対する補助金は最大1万5,000スイスフラン(1万7,000USD)に達し、住宅所有者の単純回収期間を短縮しています。[1]スイス連邦エネルギー庁、「建物プログラム」、bfe.admin.ch チューリッヒ州、ヴォー州、ジュネーブ州は追加補助金を重ね合わせており、初期費用がガスボイラーの代替品を上回る場合でもスイス ヒートポンプ 市場に有利な経済性をもたらしています。[2]ヴォー州、「エネルギー補助金」、vd.ch 2025年の気候プレミアムは集合住宅プロジェクトに対してkWあたり360スイスフラン(410USD)を追加し、マンションブロックでの集団的意思決定を加速させています。品質保証規則は現在、70kW超のシステムに対してプロによる監視を義務付けており、確立された設置業者への需要を誘導しています。これらの整合されたインセンティブが、2025年に改修活動が57.43%のシェアを獲得した理由を説明しており、スイス ヒートポンプ 市場を安定した普及曲線に保っています。

化石燃料暖房に対するスイスのより厳格なCO₂税軌道

CO₂賦課金は2025年にトンあたり120スイスフラン(136USD)に達し、目標が未達の場合はさらに上昇する見込みであり、石油ボイラーの競争力を削ぎ、消費者の電化を促しています。[3]スイス連邦環境庁、「CO₂賦課金」、bafu.admin.ch ジュネーブ州やヴォー州などの州は2030年および2040年の段階的廃止期限を重ね合わせており、新規化石燃料システムを抑制する規制ラチェットを生み出しています。ピーク負荷にガスボイラーを保持するハイブリッドヒートポンプは年間CO₂税負担を軽減し、この利点はダル・ジュネーブパイロットによって検証されており、予測CAGR 4.76%を裏付けています。この税は消費者経済と製品設計の両方を形成し、スイス ヒートポンプ 市場の中期的モメンタムを支えています。

低温地域暖房改修プログラムへのシフト

都市部の公益事業者は、湖水・河川水・地下水熱源ヒートポンプを統合した第5世代低温ループへ既存ネットワークを転換しており、季節性能を向上させながら損失を削減しています。[4]SIGジュネーブ、「GeniLac」、sig-ge.ch ジュネーブのGeniLacとチューリッヒの42MWアンモニア設備は、個別ボイラーではなく市営インフラが増分容量を牽引する方法を示しています。[5]チューリッヒ工科大学、「地域暖房ネットワークにおけるヒートポンプ」、ethz.ch ヴォー州のグランヴォーネットワークは熱再生によって削孔数を50%削減し、最適化された浅層地熱設計が密集した歴史的地区を開放することを証明しました。より多くの都市がこれらのモデルを複製するにつれ、地区転換は中型ユニットへの需要を高め、スイス ヒートポンプ 市場を単独の家電製品ではなく電力網資産として確立します。

建物一体型太陽光発電からヒートポンプへのバンドルオファーの台頭

連邦の太陽光発電インセンティブはヒートポンプ補助金とシームレスに組み合わせられるようになり、設置業者は屋上太陽光発電、スマートコントローラー、蓄熱をターンキー契約にパッケージ化でき、日照の多い地域では回収期間を10年未満に短縮できます。ジュネーブのデータセンターとアールガウ州の多世代住宅は、大型蓄熱が圧縮機の運転を正午の太陽光ピークにシフトさせ、冬季の電力輸入を70%削減することを示しています。このバンドリングは特に10kW未満クラスに恩恵をもたらし、全容量帯を上回る成長が予測されており、スイス ヒートポンプ 市場を需要家側エネルギー自律の礎石として位置付けています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ガス凝縮ボイラーに対する高い初期設備投資 | -0.8% | 全国、補助金が低い農村州で深刻 | 短期(2年以内) |

| 変圧器アップグレードの遅延に直面する電力網制約のある農村自治体 | -0.5% | ジュラ州・アッペンツェル州・ウーリ州・シュヴィーツ州の農村自治体 | 中期(2~4年) |

| 認定ヒートポンプ設置業者の熟練労働力不足 | -0.4% | 全国、フランス語圏の州で深刻な不足 | 中期(2~4年) |

| レアアース材料調達に関する倫理的懸念の高まり | -0.2% | 全国、EU規制のスピルオーバーによる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ガス凝縮ボイラーに対する高い初期設備投資

典型的な空気熱源システムは3万~4万スイスフラン(3万4,000~4万5,000USD)のコストがかかるのに対し、同等のガスボイラーは1万5,000~2万スイスフラン(1万7,000~2万3,000USD)であり、削孔により地中熱源の投資は5万スイスフラン(5万7,000USD)に達します。[6]Schmid AG energy solutions、「空気対水ヒートポンプ NIBE S2125」、schmid-energy.ch kWhあたり約0.22スイスフラン(0.25USD)の電気料金では、SCOP 3.5を達成する断熱性の低い住宅はCO₂税を除外した場合にガスより高い運転コストになる可能性があります。補助金の格差が差を広げており、農村州は都市部の補助金水準の半分しか提供しないことが多いです。ボイラーを保持するハイブリッド改修は資本支出を40%削減するため、コスト意識の高い世帯で支持を得ています。ハードウェア価格が下落するか補助金の均等化が実現するまで、高い初期費用はスイス ヒートポンプ 市場の近期加速を抑制するでしょう。

変圧器アップグレードの遅延に直面する電力網制約のある農村自治体

スイスグリッドの55億スイスフラン(62億USD)計画は電化暖房による予想負荷増加の60%しかカバーしておらず、市営公益事業者が低圧アップグレードの資金を調達しなければなりません。[7]CIRED、「電力網インフラとヒートポンプ統合」、cired2025.org ヴァーレンシュタットの研究では、ハードウェア強化なしに普及率が40%を超えると電圧崩壊が発生し、各変圧器アップグレードの費用は5万~10万スイスフラン(5万7,000~11万3,000USD)であることが示されました。住宅所有者は公益事業者がアップグレードを確約するまで設置を遅らせることが多く、公益事業者は確定した需要を待つという、農村部のスイス ヒートポンプ 市場を制約するフィードバックループが生じています。ヌーシャテルとバーデンの直接負荷制御パイロットは資本支出の先送りを目指していますが、2025年までに設置されたユニットのうちスマートグリッド対応は15%に過ぎません。この調整問題の解決は農村部での公平な普及に不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

熱源タイプ別:ハイブリッドシステムが電化のギャップを埋める

空気熱源ユニットは2025年の販売の58.74%を占め、地中熱源の代替品と比較して迅速な許可取得と低い設置コストに支えられています。NIBE S2125などのモデルはSCOP 5.0を達成し、-25℃で動作し、スイス ヒートポンプ 市場の高地域への展開を拡大しています。水熱源ソリューションはユニット数では少ないですが、ジュネーブのGeniLac湖水ネットワークを含む主要な市営スキームで注目を集め、そのインフラ価値を示しています。地中熱源システムは、削孔が60年以上持続し季節COPが5.0を超えることから、長期所有を見込む新築物件で引き続き魅力的です。

ハイブリッド構成は2031年にかけてCAGR 4.76%で拡大すると予測されており、熱源タイプの中で最速であり、ViessmannのVitocal 250-AHなどのR290ヒートポンプと既存のガスボイラーを組み合わせることで、資本需要を約3分の1削減しながら70%の再生可能エネルギーカバレッジを実現します。AirBiValプロジェクトは、適応型二元制御戦略が固定切替点運転と比較して年間CO₂税負担を2,000スイスフラン(2,300USD)節約することを示しています。州の削孔許可の遅延と厳格な騒音基準が都市部の改修を空気熱源およびハイブリッドシステムに傾けており、スイス ヒートポンプ 市場でのリーダーシップを強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術別:地中対水が地区用途で存在感を高める

空気対水設計は2025年の出荷量の53.31%を占め、密集した都市での屋上または外壁設置を容易にするコンパクトなフォームファクターによるものです。NIBE S2125などの製品は-25℃の外気温で75℃の流温を実現し、スイス ヒートポンプ 市場を支配するラジエーター改修のニーズを満たしています。空気対空気ユニットは給湯規制が追加機器を必要とするため、ニッチな存在にとどまっています。水対水技術はデータセンターや地区ループで優れた性能を発揮しており、InfomaniakのジュネーブファシリティはサーバーからのCOOL側の45℃熱を市営配給用の85℃に昇温し、年間3,600tCO₂eのガスを代替しています。

地中対水システムは第5世代ネットワークと機関キャンパスに牽引され、2031年にかけてCAGR 4.53%を記録すると予測されています。グランヴォーのユネスコプロジェクトは、単管ループの64本の削孔を使用して地熱採取限界を超えることなく67棟の歴史的建造物にサービスを提供し、設計革新を示しました。エンパのデュベンドルフサイトは季節蓄熱のために100mプローブに65℃を注入し、地下水への影響を懸念する規制当局のためのライブテストベッドを提供しています。地区事業者がこれらの成功を複製するにつれ、スイス ヒートポンプ 市場内での地中対水の採用は今日の低いシェアから上昇するでしょう。

容量別:コンパクトユニットが都市密度をターゲットに

10~50kW帯は、NIBE S1155(6~25kW出力、SCOP 5.2)などのモジュール式ユニットで一戸建て住宅や小規模集合住宅をカバーし、2025年収益の39.16%を占めました。50kW超では、ダル・ジュネーブ改修の6ユニットカスケードアレイが68戸のアパートに冗長性と段階的な試運転を提供し、都市部の不動産制約を反映しています。

10kW未満のシステムは、Dimplex LA 1118CPなどのコンパクトで低騒音モデルが厳格な夜間40dB(A)制限を満たすことから、2031年にかけてCAGR 4.42%で成長すると見込まれています。VaillantのaroTHERM proシリーズ(5~7kW)はリモート診断と5年保証を追加し、設置業者不足を補っています。このクラスに組み込まれたグリッドフレンドリーな制御は、屋外スペースが限られるアパート改修において特にスイス ヒートポンプ 市場の成長エンジンとして位置付けられています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:産業プロセス加熱が加速

空間暖房は2025年収益の46.53%を占め、スイスの住宅・商業建物における伝統的な優位性を反映しています。給湯生産はほとんどの住宅用ユニットと並行して行われており、データセンターは現在、水対水機器の冷却側をサーバー冷却業務と組み合わせ、独立したチラー負荷を排除しています。ヌーシャテルの改修では、スマート充電がオフピーク時間帯のスケジューリングにより電気代を年間1,500スイスフラン(1,700USD)削減したことが示されました。気候変動が夏季需要を長期化させるにつれ、オフィスや宿泊施設での空間冷房が普及しており、かつて暖房のみに焦点を当てていた改修に多目的設計が取り入れられています。

産業・プロセス加熱は全用途の中で最速となるCAGR 4.64%で2031年にかけて成長すると予測されており、高温ユニットが乳製品の低温殺菌、食肉加工、医薬品滅菌のために90℃に達しています。ロシュの1.2MWヘリウムシステムとガイスのチーズ工場改修は、上昇するCO₂賦課金を考慮すると回収期間が5年を下回ることを確認しています。Infomaniakのジュネーブプラントなどのデータセンターにおける廃熱回収スキームは、安定した45℃の熱源を化石燃料バックアップなしに地区電力網向けの85℃に昇温できることを示しています。より多くのサイトがこのテンプレートを採用するにつれ、スイス ヒートポンプ 市場は空間暖房を超えて多様化し、長期的な需要の回復力を強化するでしょう。

エンドユーザー別:産業セグメントが勢いを増す

住宅用建物は2025年に52.09%のシェアを保持し、2050年までに150万台のシステムを設置するという政策目標に支えられています。気候プレミアムが70kW超の容量に報酬を与えるため補助金の積み重ねが集合住宅に有利であり、チューリッヒとローザンヌのマンション組合は複雑な所有構造にもかかわらず集団改修を承認しています。リモート診断付きのコンパクトな5~7kWユニットはサービスコストを下げ、設置業者不足を補い、スイス ヒートポンプ 市場を住宅所有者にとって魅力的に保っています。

産業顧客は2026年~2031年にかけてCAGR 4.21%で拡大し、住宅購入者との差を縮めると予測されています。SFSグループやバーゼルの製薬クラスターなどの先行企業は、冗長カスケードとプロによる監視によって稼働時間要件を満たせることを証明しています。データセンターは、地区ネットワーク事業者との長期契約の下で廃熱を収益化することで産業と商業の境界を曖昧にするハイブリッドカテゴリーを生み出しています。これらの事例が広まるにつれ、スイス ヒートポンプ 市場は消費者心理や補助金改定の影響を受けにくい第二の成長エンジンを獲得します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

設置別:新築が改修との競争に直面

改修が2025年の設置の57.43%を占めたのは、1950年~1985年に建設された建物がボイラーの耐用年数末期を迎えると同時に、各州が化石燃料段階的廃止の義務を展開しているためです。ジュネーブのダルプロジェクトにおけるハイブリッド空気対水アレイは、ピーク時にガスボイラーを保持することで資本要件を40%削減しながら年間化石燃料使用量の70%を代替できることを示しました。継続的な試運転により冬季電力消費が10%削減され、連邦規則に組み込まれた品質保証の価値が浮き彫りになりました。

新築システムは設置タイプの中で最速となるCAGR 4.87%で上昇する見込みであり、州のエネルギーコードが2024年以降に発行された許可証での化石燃料暖房を事実上禁止しているためです。チューリッヒとベルンはミネルジークラスの外皮を要求し、開発業者を設計段階から地中熱源または地区接続に誘導しています。グランヴォー第5世代ネットワークなどの先進的な地熱レイアウトは削孔メートル数を半減させ、フロントローデッドな設計がより低いライフサイクルコストをもたらすことを証明しています。郊外成長回廊の土地利用計画が高密度化を求めるにつれ、設備室に事前統合されたヒートポンプステーションがスイス ヒートポンプ 市場の次の波を牽引するでしょう。

地域分析

ヴォー州、ジュネーブ州、チューリッヒ州は、1万~1万5,000スイスフラン(1万1,300~1万7,000USD)の補助金上限が回収期間を8年未満に短縮するため、設置をリードしています。ジュネーブのGeniLac湖水ネットワークとチューリッヒの42MWアンモニアプラントは、市営公益事業者が大型水熱源機器を地区ループに組み込み、個別ボイラーから集中型資産へ需要をシフトさせる方法を示しています。ベルンはエンパの高温削孔蓄熱(100mプローブに65℃を注入)によりイノベーションハブとして位置付けられており、熱プルームを懸念する地下水規制当局に応えています。

ジュラ州、アッペンツェル州、ウーリ州などの農村州は、変圧器アップグレードが最大10万スイスフラン(11万3,000USD)かかり、公益事業者が確定した需要なしに支出を躊躇するため、高補助金の同業者に遅れをとっています。チューリッヒ工科大学のヴァーレンシュタット研究は、住宅の40%が暖房を電化すると電圧降下が非線形になり、直接負荷制御またはハードウェア強化が不可避になると警告しています。ヌーシャテルとバーデンのパイロット削減契約は、遠隔切替と引き換えに住民に低料金を支払い、一つの緩和策を示しています。アルプス州のグラウビュンデンとヴァレーは、スキーリゾートホテルを地熱・氷蓄熱ハイブリッドで電化しており、設計が騒音規制を満たす場合、スイス ヒートポンプ 市場が標高1,500mでも繁栄できることを証明しています。

言語の境界が労働摩擦を生み出しており、ドイツ語圏の設置業者は待ち時間が短い一方、フランス語圏はスイスの認定試験に合格しなければならない越境技術者に依存しています。イタリア語圏のティチーノ州は補助金が低く建物ストックが石油暖房に偏っているため普及が遅れており、均等化プログラムはFガス段階的廃止に準拠したR290ユニットへの飛躍的な移行を解放できる可能性があります。チューリッヒ工科大学による国家モデリングは、地理的に均衡した展開が正味電力輸入を20%削減し再生可能エネルギー利用率を4%向上させる可能性があることを示していますが、今日の都市集中はボトルネックと農村バイオマスポテンシャルの無駄遣いのリスクをはらんでいます。これらのパターンは総じて、州の自治がいかに地域イノベーションを刺激すると同時にスイス ヒートポンプ 市場を分断するかを示しています。

競争環境

中程度の断片化がこの分野を特徴付けており、15%超のシェアを持つブランドはありませんが、自然冷媒ポートフォリオが市場投入を競うにつれ競争は激化しています。Daikinの2026年1月のCopelandとの合弁事業はスロバキアからR290ロータリーコンプレッサーを出荷し、Fガスクォータに準拠しながら75℃の流温を実現します。これはスイス ヒートポンプ 市場を支えるラジエーター改修に不可欠な仕様です。Viessmann、Vaillant、Stiebel Eltronは排気管の代わりに活性炭ボックスを組み込んだプロパンラインで応じ、集合住宅の地下室での設置時間を短縮しています。NIBEは2026年の合併後にSchmid Mawera Groupと提携して販売網を強化しており、地域サービス規模が参入障壁になりつつあることを示しています。

ホワイトスペースの機会は産業用高温用途にあり、国内ポテンシャル145~723MWの80%が未開拓のままです。スイスのメーカーCTAは「スイス製」ブランドの後光を活用した国内製造の地中熱源システムで病院や大学をターゲットにしています。Planetoは第5世代ループを設計する公益事業者にシミュレーションソフトウェアを提供し、ハードウェア販売よりも速くスケールするピックス・アンド・ショベルズの役割を担っています。Borobotics社の軽量削孔ロボットは、2026年の押出アップグレードが信頼性を証明すれば、現行の1メートルあたり150スイスフラン(170USD)を下回る削孔コストを実現し、地中熱源改修の参入コストを下げる可能性があります。

規制遵守は26州にわたる音響、耐震安全性、冷媒質量制限を事前認証した既存企業に有利ですが、熟練労働力不足は現地訪問を30%削減するクラウドベースのリモート診断プラットフォームへの扉を開いています。バイリンガル技術者の訓練と州固有の書類管理に必要な資本を欠く地域設置業者の間で統合圧力が高まっており、合併やフランチャイズ契約を促しています。全体として、ダイナミックなイノベーションと選択的な垂直統合がスイス ヒートポンプ 市場を競争力があり規律ある状態に保っています。

スイス ヒートポンプ 産業リーダー

Daikin Industries Ltd.

Viessmann Werke GmbH & Co. KG

Bosch Thermotechnology (Robert Bosch GmbH)

Stiebel Eltron GmbH & Co. KG

NIBE Industrier AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:DaikinとCopelandが欧州住宅用ヒートポンプ向けR290ロータリーコンプレッサーを製造する合弁事業を設立し、スロバキアでの生産は2026年第4四半期を予定。

- 2026年1月:Schmid EnergyがADAPT 2空気対水ユニットを発表し、Maweraと合併してSchmid Mawera Groupを設立し、全国サービスカバレッジを拡大。

- 2025年12月:EGECが「地熱イノベーショントレンド2025」を発表し、将来の浅層地熱展開のための地下データを拡充するスイスの地震調査を強調。

- 2025年8月:InfomaniakがジュネーブデータセンターにTrane XStream水対水ヒートポンプ2台(各1.6MW)を稼働させ、年間14.9GWhの85℃熱を州ネットワークに供給。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、スイスのヒートポンプ市場を、工場組立式の空気熱源、地中熱源、水熱源、およびハイブリッドユニットから生み出される年間収益として定義する。対象となるのは、住宅、商業、産業、および公共施設向けに空間暖房、空間冷房、または衛生用給湯を提供するユニットである。パッケージ型HVACルーフトップに同梱されて出荷されるシステムは、ヒートポンプ部分が季節稼働時間の60%を超える場合にのみ計上される。

スコープ除外:ポータブルルーム機器、車両用空調ヒートポンプ、および衣類乾燥機ユニットは除外される。

セグメンテーション概要

- 熱源タイプ別

- 空気熱源

- 水熱源

- 地中熱源

- ハイブリッド

- 技術別

- 空気対空気

- 空気対水

- 水対水

- 地中対水

- 容量別

- 10kW未満

- 10~50kW

- 50~200kW

- 200kW超

- 用途別

- 空間暖房

- 空間冷房

- 家庭用・衛生用給湯

- 産業・プロセス加熱

- その他の用途

- エンドユーザー別

- 住宅用

- 商業用

- 産業用

- 設置別

- 新規設置

- 改修

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ドイツ語圏、フランス語圏、およびイタリア語圏の各カントンにわたり、スイスの施工業者、卸売販売業者、電力会社の省エネアドバイザー、およびエンジニアリングコンサルタントにインタビューを実施した。これらの対話を通じて、実際の改修コスト、施工業者のキャパシティ、定格容量の選好、および補助金の将来的な軌跡が明確化され、二次的な前提条件の精緻化およびモデル出力の妥当性確認が可能となった。

デスクリサーチ

アナリストはまず、スイス連邦エネルギー庁、Eurostatのエネルギーバランス表、および欧州ヒートポンプ協会などの情報源からマクロ建築データを収集し、既設ストック、建設許可、および補助金の利用状況をマッピングした。貿易フローおよび平均販売価格は、スイス税関(TARICコード8418)およびUN Comtradeのミラーシリーズから取得し、D&B Hooversの出荷情報およびDow Jones Factivaの価格資料と照合した。冷媒規制およびグリッドカーボン係数に関する補完的な知見は、国際エネルギー機関、Questelにインデックスされた学術誌、および連邦参事会が発行した政策ノートから得た。企業の10-K、カントンの奨励ポータル、および業界紙が全体像を補完した。このリストは例示的なものであり、多数の追加的なオープンソースおよび有料ソースがエビデンスベースに貢献している。

市場規模の算定と予測

トップダウン構造では、築年数別および暖房床面積別の住宅ストックを起点とし、ヒートポンプ普及率およびカントンレベルの更新サイクルを乗じ、加重平均システムASPを用いて金額に換算する。主要サプライヤーのスイス売上高のボトムアップ集計と、サンプリングされた施工業者の請求書により、合計値を検証し異常値を調整する。追跡する主要変数は以下のとおりである:1)新築許可件数、2)改修補助金承認件数、3)年間ヒートポンプ出荷台数、4)電力・ガス価格差、および5)平均定格容量ミックス。2030年までの予測は多変量回帰に基づき、出荷成長率およびエネルギー価格スプレッドを先行指標とし、インタビューで指摘された系統容量制約によって調整される。大型カスタムユニットに関するデータギャップは、施工業者サンプルのスケーリングによって補完される。

データ検証と更新サイクル

アウトプットはMordor Intelligenceにおける三段階レビューを経る:自動分散チェック、同僚アナリストによる監査、およびシニアによる最終承認。モデルは毎年更新され、補助金規則、為替変動、またはユニット出荷台数が5%を超えて変化した場合には中間更新が実施される。

MordorのスイスヒートポンプベースラインがなぜI信頼性を維持するか

公表数値が異なるのは、各社がスコープ、コストベース、および更新リズムを異なる形で選択しているためである。既設ストックのロジックと検証済みASPを基軸とすることで、本調査の合計値は意思決定者が直面する経済的現実を反映している。

主要なギャップ要因としては、競合他社がヒートポンプ給湯器を含むようスコープを拡大すること、税関価格のみに依存すること、または施工業者のキャパシティ制限を考慮せずに積極的な補助金継続を見込んで予測することが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 421.9 M | Mordor Intelligence | - |

| USD 567.6 M | Global Consultancy A | 給湯器およびEVヒートポンプモジュールを含めてバンドル化;年間15%の補助金増加を一律に想定 |

| USD 165.0 M | Industry Database B | 関税番号8418の輸入価格のみを使用;国内生産および改修マークアップを除外 |

この比較は、2024年のベースラインが、過大な需要プール見解と狭義の税関のみの計算の間に位置する理由を示しており、クライアントに対して実際のストック、実際の価格、および再現可能なステップに遡ることができる、バランスのとれた透明性の高い数値を提供する。

レポートで回答される主要な質問

スイス ヒートポンプ 市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

スイス ヒートポンプ 市場規模は2026年に4億6,231万USDであり、CAGR 4.06%で2031年までに5億6,407万USDに達すると予測されています。

どの熱源タイプが最も急速に拡大していますか?

ヒートポンプと既存のガスボイラーを組み合わせたハイブリッドシステムは、資本コストを下げながら炭素削減規則を満たすため、2031年にかけてCAGR 4.76%で成長すると予測されています。

地中対水システムが注目を集めているのはなぜですか?

新しい低温地区ネットワークと機関キャンパスは、削孔フィールドが季節蓄熱を提供しネットワーク熱損失を65%削減するため、地中対水設備を好んでいます。

州によって補助金はどのように異なりますか?

ジュネーブ州、ヴォー州、チューリッヒ州などの都市州は最大1万5,000スイスフラン(1万7,000USD)の補助金を提供しているのに対し、農村州は多くの場合5,000スイスフラン(5,700USD)で支援を上限としており、普及率に影響を与えています。

農村部での普及が遅い原因は何ですか?

多くの農村自治体の配電変圧器は最大10万スイスフラン(11万3,000USD)のアップグレードを必要とし、公益事業者は十分な住宅所有者が確約する前に支出することに慎重です。

どの産業セクターが高温ヒートポンプを採用していますか?

現代の機器が上昇するCO₂賦課金を含めると5年未満の回収期間で80~90℃のプロセス熱を供給できるため、乳製品、製薬、食肉加工工場がリードしています。

最終更新日: