トルコ ヒートポンプ 市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

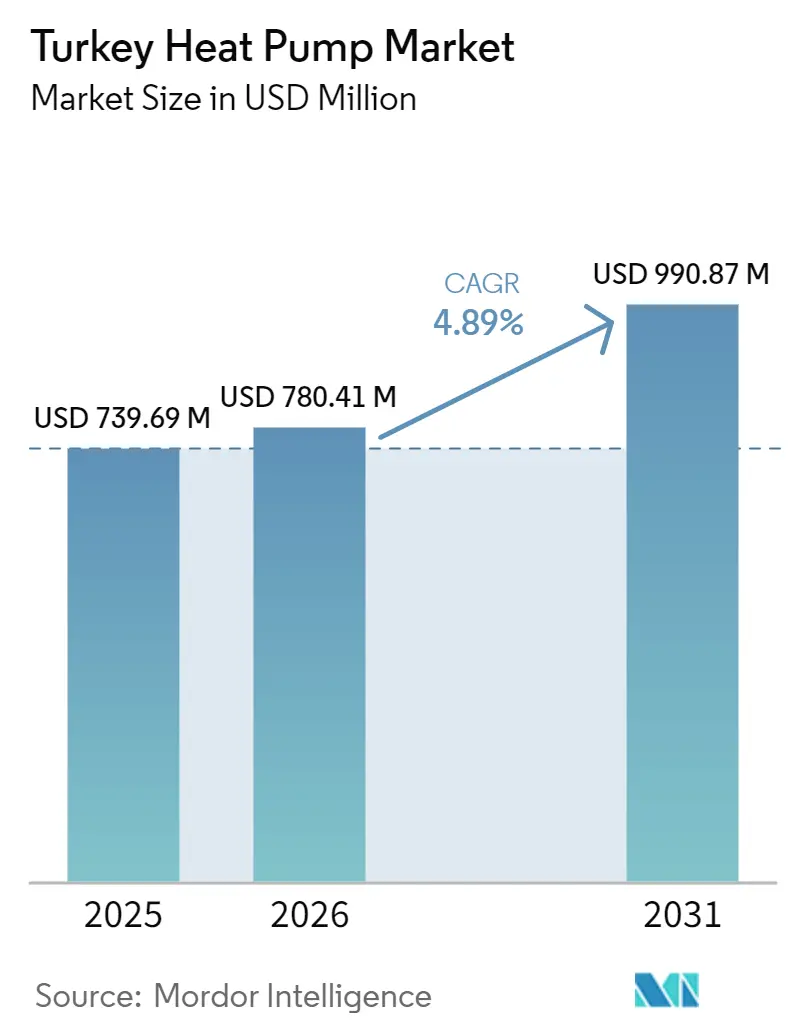

| 基準年の市場規模 (2025) | 739.69 百万米ドル |

| 市場規模 (2026) | 780.41 百万米ドル |

| 市場規模 (2031) | 990.87 百万米ドル |

| 成長率 (2026 - 2031) | 4.89% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトルコ ヒートポンプ 市場分析

トルコ ヒートポンプ 市場規模は、2026年の7億8,041万USDから2031年には9億9,087万USDへと拡大し、2026年~2031年にかけてCAGR 4.89%で成長する見込みです。近期の成長は、2025年以降の建築エネルギー基準の改定、輸入ガス価格の変動に起因する産業部門の燃料転換、および効率的なHVACパッケージを優先する復興活動に支えられています。需要はさらに、EU炭素国境調整メカニズムへの対応を求める輸出業者によって牽引されており、国家支援融資の選択肢の拡大が資金調達のハードルを引き下げています。しかしながら、トルコ ヒートポンプ 市場は、慢性的なリラ安、都市周辺部における送電網のボトルネック、および深い改修工事を遅らせる地震関連の予算シフトという課題を抱えながら拡大しています。補助金が住宅向け大量普及を促進する西欧とは異なり、トルコは投資回収の産業経済性と、大規模建設業者をほぼゼロエネルギー設計へと誘導する規制上の強制力に依存しています。国内メーカーが生産能力を増強し、グローバル大手がトルコ工場を地域輸出向けに拡大するにつれ、競争力学が激化し、エンドユーザー価格が抑制されて技術移転が加速しています。

主要レポートのポイント

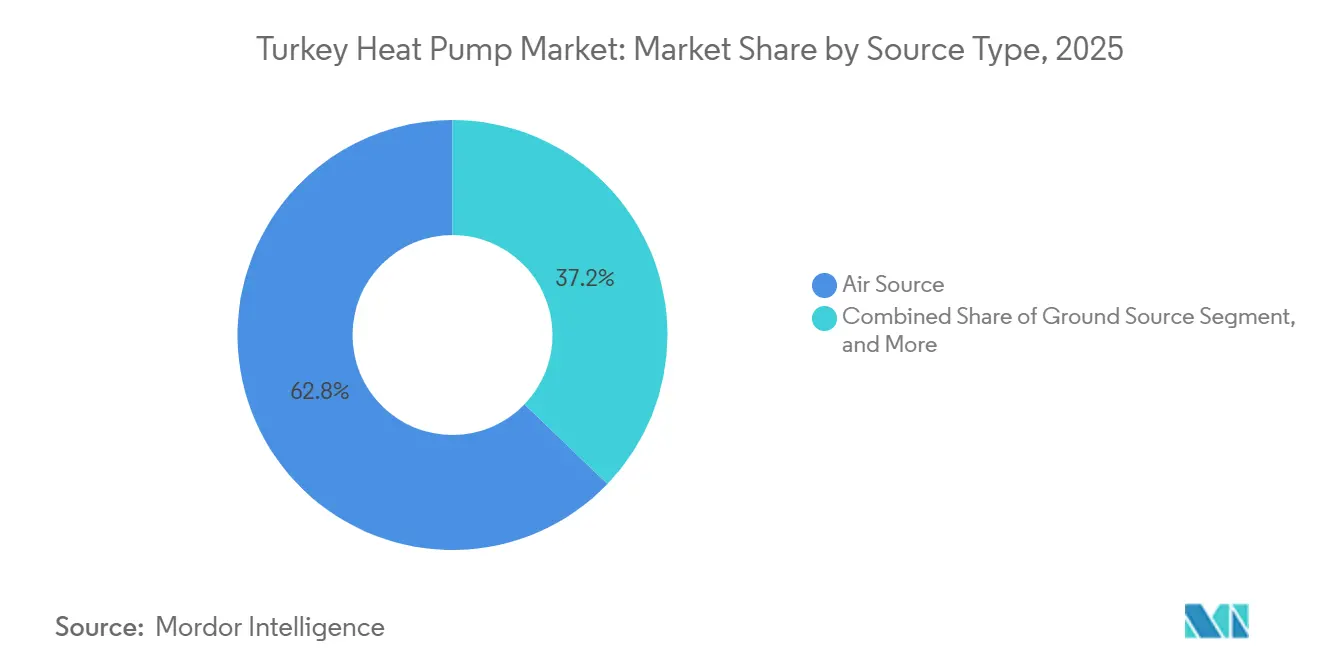

- 熱源タイプ別では、空気熱源システムが2025年に62.82%の収益シェアを占めトップとなり、ハイブリッド構成は2031年にかけてCAGR 5.18%で拡大する見込みです。

- 技術別では、空気対水モデルが2025年収益の47.91%を占め、地中対水は2031年にかけて最速のCAGR 5.31%を記録すると予測されています。

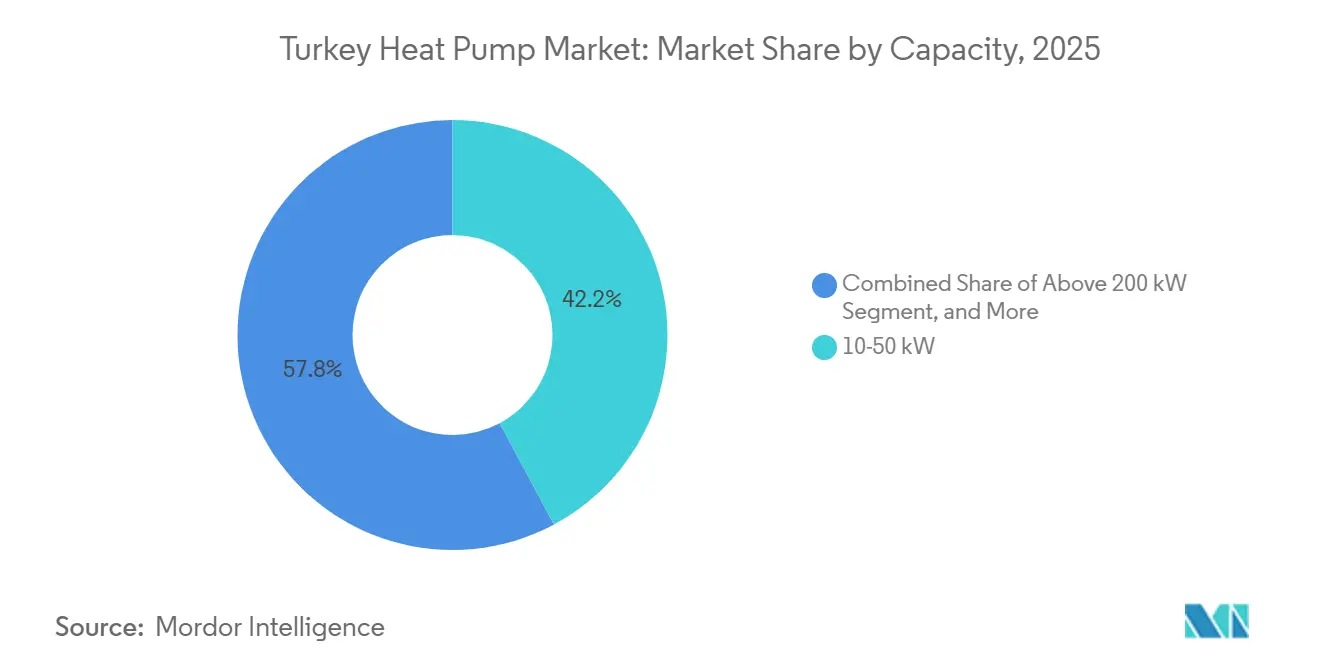

- 容量別では、10~50キロワット帯が2025年販売の42.17%を占め、200キロワット超のユニットはCAGR 4.98%で成長する見込みです。

- 用途別では、空間暖房が2025年収益の54.78%を占め、産業プロセス加熱は2031年にかけてCAGR 5.56%で拡大しています。

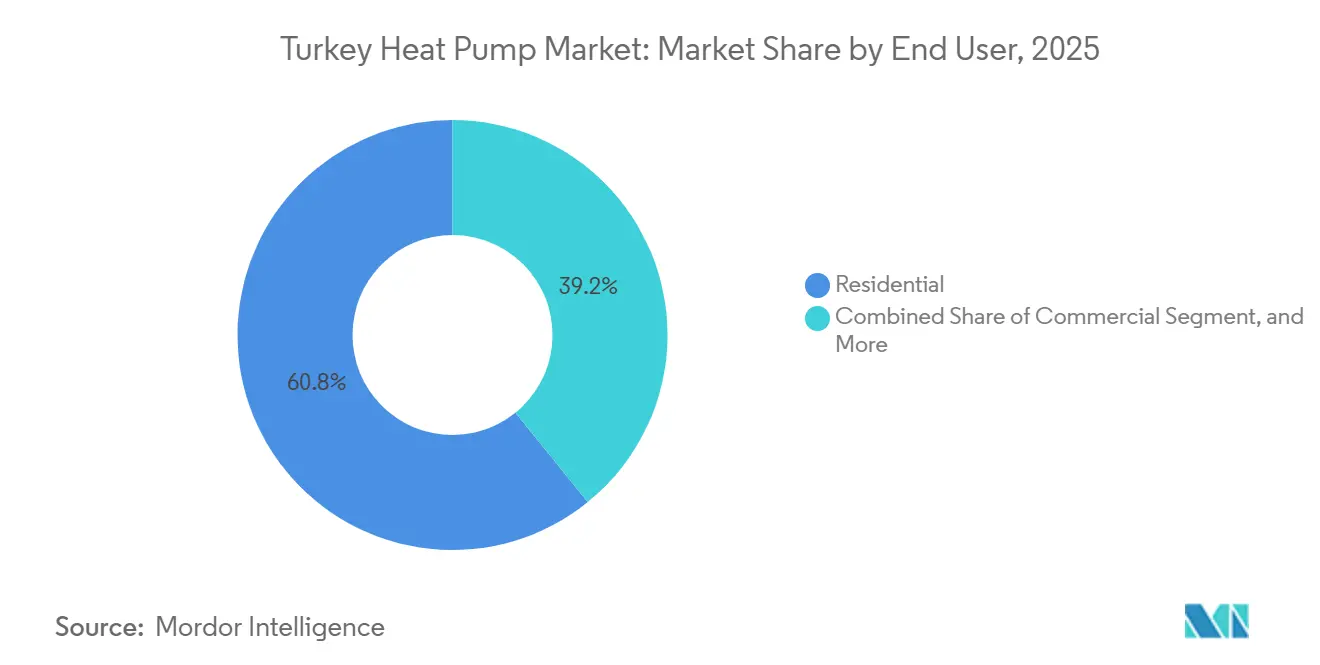

- エンドユーザー別では、住宅セグメントが2025年需要の60.83%を占め、産業顧客はCAGR 5.39%で成長し、そのギャップを縮める見込みです。

- 設置別では、新規プロジェクトが2025年収益の58.74%を占め、改修活動は世界銀行が資金提供する公共建築物の改修を背景にCAGR 5.07%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

トルコ ヒートポンプ 市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2025年以降の建築エネルギー性能規制の改定 | +1.2% | マルマラ、エーゲ海、地中海 | 中期(2~4年) |

| 燃料転換を促進するガス輸入価格の変動 | +1.0% | 全国、特にマルマラおよびアンタルヤで顕著 | 短期(2年以内) |

| 輸出志向産業に対するEU炭素国境調整メカニズムの圧力 | +0.8% | マルマラおよびエーゲ海回廊 | 中期(2~4年) |

| 国有グリーン転換基金ヒートポンプローンの拡大 | +0.6% | イスタンブール、アンカラ、イズミルが先行 | 中期(2~4年) |

| 再生可能熱との連携に対するネットメータリング奨励策 | +0.4% | 日射量の多い南部および南東部 | 長期(4年以上) |

| 観光拠点におけるグリーンホテル認証の要求 | +0.3% | 地中海およびエーゲ海リゾート | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

2025年以降の建築エネルギー性能規制の改定

2025年4月に施行された改定TS 825基準は、2,000m²超の新築建物にほぼゼロエネルギー性能を要求し、開発業者に高効率ヒートポンプパッケージの統合を義務付けています。沿岸の温暖な地区に対する適用除外により、トルコ ヒートポンプ 市場は沿岸部の冷房主体の空気対空気需要と内陸部の暖房主体の空気対水需要という二極構造に分かれています。コンプライアンスはエネルギー性能証明書に依存しており、自治体の執行状況はまちまちであるため、多様な製品ラインを提供するサプライヤーが有利となっています。モジュール式インバータープラットフォームを持つ国内企業はすでにこの二速パターンを活用しており、輸入専業の競合他社に対して市場投入までの時間的優位性を確立しています。[1]Invest in Türkiye、「改定TS 825基準が効率基準を引き上げ」、invest.gov.tr

燃料転換を促進するガス輸入価格の変動

トルコの2026年1月のガス輸入量は前年比18.5%増加し、2026年3月のエネルギーショックにより原油価格が1バレルあたり118USDを超え、産業用ヒートポンプの投資回収期間が11.9年から9.2年に短縮されました。原油価格が10USD上昇するごとに経常収支赤字が約50億USD拡大し、信用を圧迫する一方で、電化された熱をより魅力的なものにしています。[2]Reutersスタッフ、「トルコのガス輸入が前年比18.5%増加」、reuters.com マルマラ地帯の繊維工場、食品加工業者、化学プラントは、より大容量モデルを現地化する機器サプライヤーの支援を受けながら、改修プログラムを加速させています。

輸出志向産業に対するEU炭素国境調整メカニズムの圧力

2026年のCBAM本格施行により、トルコの鉄鋼、セメント、アルミニウム輸出は年間11億~18億EURの課徴金リスクにさらされています。これらのコストを見越して、工場はCOP 2~4で80~300℃に達するプロセスヒートポンプを導入し、ガス消費量と内包炭素を削減しています。İzmitのタイヤ工場における4.8MWシステムなどの先行事例は、同業メーカーに概念実証を提供し、グリッドアップグレードなしに技術が確実に稼働することを融資機関に示しています。[3]欧州委員会、「CBAM本格施行ガイダンス」、europa.eu

国有グリーン転換基金ヒートポンプローンの拡大

世界銀行およびアジアインフラ投資銀行の融資枠(総額4億6,600万USD)を原資とする省エネ推進プロジェクトおよびエネルギー・炭素削減プログラムは、適格なヒートポンププロジェクトの資本コストの最大30%を補助します。利用はイスタンブール、アンカラ、イズミルに集中しており、プロジェクトの集約と技術アドバイザーが豊富ですが、農村部への浸透は依然として薄い状況です。それでも、これらのローンは2031年までの産業向け建設見通しの多くを支えています。[4]世界銀行プロジェクトチーム、「トルコエネルギー効率融資枠」、worldbank.org

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入部品コストを押し上げるリラ安 | -0.9% | 全国、輸入依存度の高い組立業者に最も打撃 | 短期(2年以内) |

| 社会住宅を削減する地震後の予算再配分 | -0.6% | カフラマンマラシュ、ハタイ、ガジアンテップ集積地 | 中期(2~4年) |

| 断片化したアフターサービスネットワーク | -0.4% | 中央アナトリア、黒海 | 中期(2~4年) |

| 高負荷ユニット向け送電網強化の遅延 | -0.3% | 都市周辺部のマルマラおよび地中海 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

輸入部品コストを押し上げるリラ安

2026年2月のヘッドライン・インフレが31.5%に低下したものの、リラの下落により2024年以降コンプレッサーおよび熱交換器の価格が30%超上昇しました。輸入部品が典型的な部品表の60%を占める中、国内組立業者は利益率の圧縮に直面し、エンドユーザーは投資回収期間の長期化に直面しています。43%近い高い政策金利がさらに信用需要を抑制し、価格に敏感な住宅および小規模商業セグメントでの普及を遅らせています。[5]ING Economics、「通貨安とインフレ見通し」、ing.com

社会住宅を削減する地震後の予算再配分

2023年の地震復興計画により、資金が迅速な住宅供給に振り向けられ、以前に割り当てられていた省エネ改修が後回しにされました。数千戸の新規社会住宅が現在も従来型ガスボイラーで稼働しており、数十年にわたる化石燃料需要を固定化し、大規模なヒートポンプ型住宅開発が提供できたはずの実証効果を損なっています。省エネのための国際資金調達は引き続き利用可能ですが、被災地域における調達上の障壁と設置業者の不足により、流入が遅れています。[6]世界銀行、「地震復興資金調達の最新情報」、worldbank.org

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

熱源タイプ別:空気システムがリードし、ハイブリッドが加速

空気熱源ユニットは2025年収益の62.82%を占め、その低い初期費用と屋上・外壁への簡便な設置が際立っています。この優位性により、密集した都市区画に適したシングルファン・モノブロックを専門とするメーカーがトルコ ヒートポンプ 市場シェアの優位を握っています。空気熱源ヒートポンプと既存のガスボイラーまたは太陽熱ループを組み合わせたハイブリッドシステムは、冬季夕方の電力料金が3倍になることもあるピーク時間帯の電力料金に対するリスクヘッジとして、2031年にかけて最速のCAGR 5.18%を記録する見込みです。内陸部の地方では開放型取水の許可が得られないため水熱源設計はニッチにとどまり、地中熱の普及は1ボアホールあたりTRL 100,000(2,240USD)超の掘削コストとIGSHPA認定設置業者の不足により抑制されています。

ハイブリッドの人気は、改定ネットメータリング規則が家庭に月次の太陽光発電余剰電力のクレジットを認め、ヒートポンプが中間季に稼働しない時期のキャッシュフローを改善することに起因しています。地中海沿岸のホスピタリティチェーンは、停電時にも給湯を保証しながらコンプレッサーが年間稼働時間の大半を担うハイブリッドカスケードを仕様に採用しています。この実用的な組み合わせにより、完全電化リスクを吸収できない建物の潜在需要が解放され、トルコ ヒートポンプ 市場規模に純粋な電気フォーマット以外の高成長ポケットがもたらされています。

技術別:空気対水が主導、地中対水が産業分野で台頭

空気対水技術は、同一の水循環回路で空間暖房と家庭用給湯の両方を供給できるため、2025年売上高の47.91%を占めました。2,000m²超のショッピングモールを建設するデベロッパーは、並列チラーを追加することなく2025年以降のほぼゼロエネルギー基準を満たすためにこれらのシステムを採用しています。地中対水ソリューションはより小さなベースを持ちますが、マルマラ地帯の繊維、食品、化学プラントが氷点下の気象条件でも安定したCOP 4.0超を追求するため、CAGR 5.31%で拡大する見込みです。空気対空気機器は沿岸部の冷房需要を依然として支配していますが、価格が低いため収益ウェイトは限定的です。

水対水ユニットは主に地域エネルギーパイロットや地下鉄駅の廃熱回収実証に登場しています。75℃の供給温度に対応した最新のコンプレッサーにより、病院が電気抵抗ヒーターなしに殺菌処理を行えるようになり、対応可能な産業用途の範囲が広がっています。技術の分布は引き続き進化しており、加速する地中対水の割合が高品位プロセス熱に関連するトルコ ヒートポンプ 市場規模全体を押し上げています。

容量別:中型ユニットが主流、メガワット規模の設置が勢いを増す

10~50kWのシステムが2025年販売の42.17%を占め、トルコの中規模小売・軽工業の規模を反映しています。プラグアンドプレイ形式により設置業者は1週間以内に作業を完了でき、人件費を請求額の25%未満に抑えています。50kWから200kWの容量帯はホテルや病院向けですが、水力バランス調整と騒音減衰が必要なため、現時点では普及が緩やかです。200kW超のユニットは最も急速に成長しており、CAGR 4.98%を記録しています。輸出工場ではメガワット規模のコンプレッサーがボイラーを代替することで二桁のガス節約が実現されるためです。

2027年までに70%普及が義務付けられるスマートメーターは、大口ユーザーがオフピーク運転で報酬を得るデマンドレスポンス契約を支援し、投資回収期間を一桁台に短縮します。10kW未満のスプリットヒートポンプは年間300万台のミニスプリット輸入と競合しなければなりませんが、ガスと電力の料金格差を縮める政策転換により、今後10年の後半に住宅所有者が電気暖房へ移行する可能性があります。これらのダイナミクスは現在のトルコ ヒートポンプ 市場シェアパターンを維持しますが、燃料価格差が急激に変化した場合には容量構成が逆転する余地を残しています。

用途別:空間暖房が依然として主導、プロセス負荷が急増

アンカラ、コンヤ、カイセリが毎冬4,000暖房度日以上に達するため、空間暖房が2025年需要の54.78%を占めました。20年以上経過した鋳鉄製ボイラーをインバーターヒートポンプに交換する改修工事は季節節約率30%超を実現し、高い初期費用にもかかわらずマンション管理組合を引き付けています。EU炭素価格が鉄鋼・セメント輸出業者に圧力をかける中、産業・プロセス加熱は最速のCAGR 5.56%を記録しています。可逆モデルに組み込まれた冷房は、エアコン普及率が欧州同業に比べて低いエーゲ海リゾートで追加収益を生み出しています。

家庭用給湯は設置ユニットの約12%を占め、サプライヤーは現在、電気抵抗バックアップなしにトルコの入浴習慣に合った75℃の出口温度を訴求しています。果物・野菜の乾燥においてエネルギー使用量を70~80%削減する農業用乾燥機ヒートポンプは、農村部の需要という新たな流れを生み出しています。これらの新たなニッチが組み合わさることで、トルコ ヒートポンプ 市場規模は純粋な空間暖房の枠を超えて拡大しています。

エンドユーザー別:住宅がリードするも工場が勢いを増す

住宅顧客は2025年販売量の60.83%を占め、天然ガスボイラーの代替と2,000m²の基準閾値を超える新規集合住宅建設に支えられています。インフレと通貨変動が家庭の投資回収期間を延ばす一方、屋上太陽光発電との組み合わせが自家消費の増加とともに回収期間を再び短縮しています。産業バイヤーはヒートポンプによるガスリスクの削減と将来のCBAM課徴金回避を背景に最速のCAGR 5.39%を記録しています。商業不動産は中間に位置し、大学やショッピングセンターがグリーン転換基金の補助金を積み重ねて内部収益率12%超を達成しています。

10年間にわたる監視・保守を一括提供するサービス契約モデルは、社内にHVACスタッフを持たない工場オーナーに響いています。一方、地震被災地域の社会住宅再建はガスボイラーを採用したため、住宅部門の上昇余地を一時的に抑制していますが、復興が安定すれば潜在的な改修需要が残ります。総じて、トルコ ヒートポンプ 市場シェアは2031年にかけて産業用メーターポイントへと緩やかにシフトしていくでしょう。

設置別:基準主導の新築が主流、改修が追い上げ

デベロッパーが後にカーボンペナルティを支払うことなくほぼゼロエネルギー規則を満たすために急ぐ中、新規プロジェクトが2025年収益の58.74%を占めました。プレハブ機械室は建設工程から数週間を短縮し、金利負担を低減することで、蓄熱一体型ヒートポンプキットの経済性を強化しています。世界銀行が資金提供する370棟の公共建築物の改修工事が既製品機器で40%のエネルギー節約を実現できることを実証したことを背景に、改修はCAGR 5.07%で拡大しています。

改修の利益率は新築を上回ります。ラジエーター交換、パネルアップグレード、グリコール充填などの付帯工事が平均受注単価を押し上げるためです。イスタンブールの第三種歴史的建造物の早期採用者は、単板ガラスでも季節成績係数3.4超を報告しており、ヒートポンプは新築断熱にしか適さないという従来の通念を覆しています。資金調達が地方都市に広がるにつれ、トルコ ヒートポンプ 市場規模における改修シェアは新規設置との均衡に近づくでしょう。

地域分析

イスタンブール、ブルサ、コジャエリを中心とするマルマラ地域は、輸出主導型産業と高い可処分所得に支えられ、全国設置件数の約45%を生み出しています。同地域の密な設置業者エコシステムと短いサプライチェーンがソフトコストを削減し、OEMが製造拠点を近隣に集積させています。しかし、フィーダー変電所が電化の進展に追いつかず、建設業者は高負荷用途の系統接続承認に数ヶ月待ちを報告しています。トルコ ヒートポンプ 市場においてマルマラの需要は、潜在的な需要よりもインフラによって制約されています。

エーゲ海・地中海沿岸は冷房主体のサブ市場を形成しており、観光施設がグリーンホテル認証とEUパッケージツアー基準と絡み合っています。高い日射量が太陽光発電連携ヒートポンプのビジネスケースを強化し、夏季ピークと冬季料金スパイクを緩和します。それでも、温暖な冬は絶対的な暖房負荷を抑制し、寒冷な内陸部と比べて市場規模を小さくしています。耐腐食コーティングを施したコンパクトな可逆システムを提供するサプライヤーが、塩害に悩む海岸沿いのホテルでシェアを獲得しています。

中央アナトリアと黒海地域は、分散した人口と限られた金融アクセスにより普及が遅れています。しかし、多くの農村部の町でパイプガスが整備されていないことが、他地域でガスボイラーが持つ既存優位性の障壁を取り除いています。設置業者の研修が拡大し、請求書組み込み型融資のパイロットが展開されるにつれ、これらの地域は2027年以降にキャッチアップ成長を実現できる可能性があり、特にバイオマス廃熱のフィードイン奨励策を活用するために低温乾燥機がヒートポンプソリューションを採用する農業加工分野で顕著です。

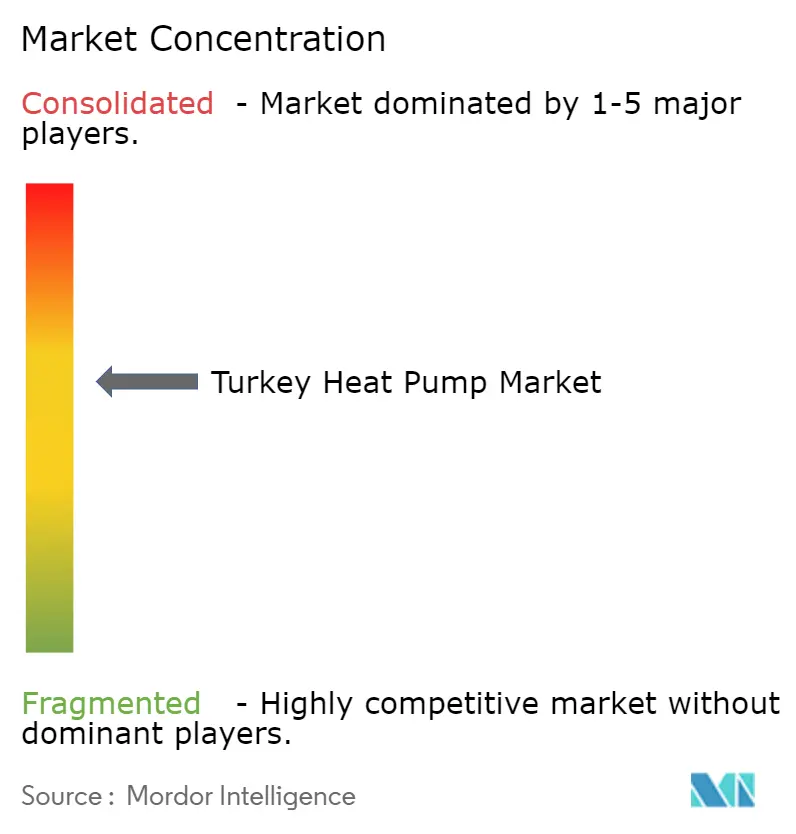

競争環境

トルコ ヒートポンプ 市場における競争は、国内外のプレーヤーが複数年にわたる生産能力増強を発表した2024年以降に激化しました。COPAのブルサ工場は現在年間10万台の生産能力を持ち、欧州ヒートポンプ協会に加盟した初の国内企業となりました。Mitsubishi Electricはマニサの空気対水ユニット生産を年間30万台に引き上げ、DaikinはCopelandとの合弁事業でコアコンポーネントを2026年までに現地化するとして、サカリヤ工場に1億EUR(1億1,000万USD)を投資することを確約しました。BDR Thermeaを後ろ盾に持つBaymakは2025年にヒートポンプ収益が90%増加し、マニサのキャンパスを再生可能エネルギーハブに改造しました。VarmeksとSolimpeksは家庭用給湯と太陽光・熱ハイブリッドで二桁成長を続けています。

上位サプライヤーのいずれも15%超のシェアを持たず、ハーフィンダール・ハーシュマン指数は中程度の集中ゾーンにとどまっています。輸入コア部品が典型的な部品表の約60%を占めるため、国内組立を行う企業でもリラ安が利益率を圧迫しています。この通貨リスクがメーカーを川上統合へと駆り立てており、COPAはすでにブロワーモーターを国内調達し、インバーターPCBパートナーを探索中です。Mitsubishiはトルコの銅管引抜業者の評価を進めています。サービスは依然として最も弱いリンクであり、特にアンカラ以東では設置業者が農村部の呼び出しを都市部の下請け業者に回し、顧客満足度を損ない、サードパーティのサービスアグリゲーターに白地を残しています。

エネルギーサービス会社が競争にさらなる層を加えています。Enerjisaのİzmitタイヤ工場における4.8MWの契約案件は、産業部門のCFOが魅力的と感じるオフバランスシートモデルを実証し、Johnson Controlsはイズミルから出荷する45~700kWの各ユニットに長期性能保険を組み合わせています。規制圧力が強まり系統料金が変動する中、勝利の方程式は現地化されたハードウェア、サプライチェーンのヘッジ、および全国規模のアフターサービス体制の組み合わせです。これらの条件が価格規律を維持し、規模の優位性がいまだいかなる単一ブランドのトルコ ヒートポンプ 市場シェアの支配にも転化していないことを確実にしています。

トルコ ヒートポンプ 産業リーダー

Carrier Global Corporation

Vaillant Group

Bosch Group

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Enerjisa EnerjiとBrisaがBrisaのİzmitタイヤ工場に4.8MWの産業用ヒートポンプを完成させ、年間430万m³のガス節約と6,180tのCO₂削減を目標としています。

- 2025年12月:Daikinがサカリヤ工場への1億EUR(1億1,000万USD)の複数年投資の完了を確認し、Copelandとの合弁事業で2026年までにコアコンポーネントを現地化する計画を概説しました。

- 2024年8月:COPA Isı Sistemleriが350万EUR(410万USD)のブルサ工場を開設し、年間10万台の生産能力を持つ初のトルコメーカーとして欧州ヒートポンプ協会に加盟しました。

- 2024年6月:ISKIDが欧州ヒートポンプ協会に加盟し、設置業者研修と政策提言に関する知識交流を正式化しました。

トルコ ヒートポンプ 市場レポートの調査範囲

| 空気熱源 |

| 水熱源 |

| 地中熱源 |

| ハイブリッド |

| 空気対空気 |

| 空気対水 |

| 水対水 |

| 地中対水 |

| 10kW未満 |

| 10~50kW |

| 50~200kW |

| 200kW超 |

| 空間暖房 |

| 空間冷房 |

| 家庭用・衛生用給湯 |

| 産業・プロセス加熱 |

| その他の用途 |

| 住宅 |

| 商業 |

| 産業 |

| 新規設置 |

| 改修 |

| 熱源タイプ別 | 空気熱源 |

| 水熱源 | |

| 地中熱源 | |

| ハイブリッド | |

| 技術別 | 空気対空気 |

| 空気対水 | |

| 水対水 | |

| 地中対水 | |

| 容量別 | 10kW未満 |

| 10~50kW | |

| 50~200kW | |

| 200kW超 | |

| 用途別 | 空間暖房 |

| 空間冷房 | |

| 家庭用・衛生用給湯 | |

| 産業・プロセス加熱 | |

| その他の用途 | |

| エンドユーザー別 | 住宅 |

| 商業 | |

| 産業 | |

| 設置別 | 新規設置 |

| 改修 |

レポートで回答される主要な質問

2031年のトルコ ヒートポンプ 市場の予測値はいくらですか?

予測では2026年の7億8,041万USDから2031年までに9億9,087万USDに達する見込みです。

2026年から2031年にかけてのセクターの成長速度はどの程度ですか?

6年間の複合年間成長率は4.89%と予測されています。

現在販売を主導している熱源タイプはどれですか?

空気熱源ユニットが2025年収益の62.82%でトップですが、ハイブリッドが最も速く成長しています。

産業ユーザーが導入を加速させている理由は何ですか?

輸入ガス価格の変動とEU炭素税の迫りくる圧力が投資回収期間を短縮し、輸出志向の工場にとって電化された熱を魅力的なものにしています。

住宅向け普及の主な抑制要因は何ですか?

リラ安が輸入部品コストを押し上げ、投資回収期間を延ばし、家庭の投資意欲を削いでいます。

国内メーカーはグローバルブランドと競争できていますか?

はい、国内企業は工場拡張により収益の約35%を支配していますが、依然として輸入コンプレッサーとバルブに依存しており、さらなる現地化の余地があります。

最終更新日: