イラクICT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

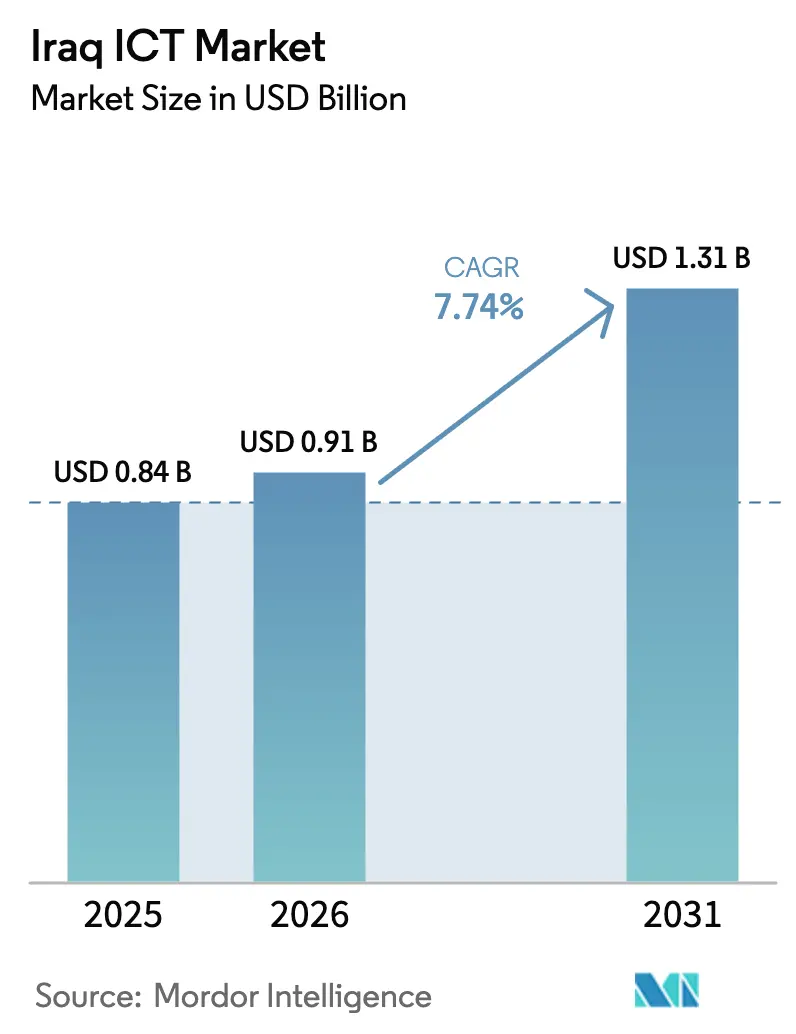

| 基準年の市場規模 (2025) | 0.84 十億米ドル |

| 市場規模 (2026) | 0.91 十億米ドル |

| 市場規模 (2031) | 1.31 十億米ドル |

| 成長率 (2026 - 2031) | 7.74% CAGR |

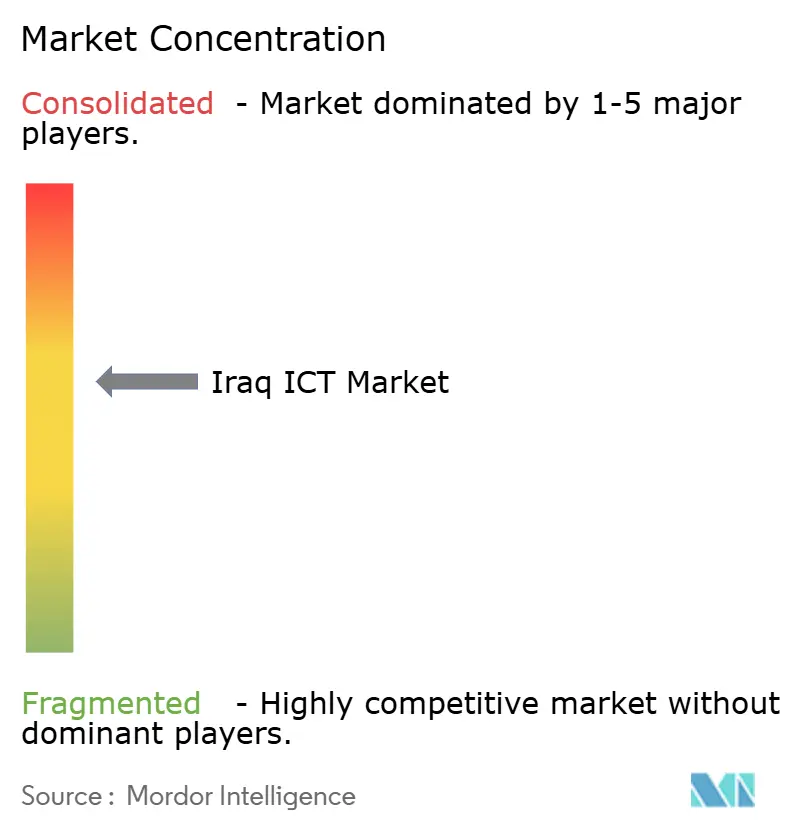

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるイラクICT市場分析

イラクICT市場規模は、2025年の8億4,000万USDから2026年には9億1,000万USDへと成長し、2026年~2031年の7.74% CAGRで2031年までに13億1,000万USDに達すると予測されています。成長は、積極的な政府デジタルプログラム、拡張されたファイバーバックホール、および石油・銀行・小売企業におけるクラウド利用の増加によって促進されています。170億~240億USDの開発道路メガプロジェクト、バグダッドに新設された国家データセンター、およびOoredooとのイラク第4の海底ケーブル接続への投資が、国家デジタルバックボーンを総合的に強化しています。通信サービスは現在、全体支出の37.26%を占めており、省庁および石油メジャーにおけるハイブリッドクラウド展開により、クラウドサービスが8.57%の最速CAGRを記録しています。企業がグリッドの不安定性、ファイバーの妨害行為、およびサイバースパイの脅威に対処するにつれ、マネージドセキュリティ、ハイパースケールコロケーション、およびIoT対応OT統合への需要が高まっています。ハードウェアに対する通貨変動と輸入ライセンスの遅延が続いているものの、これらの障壁はソフトウェア定義インフラおよびサブスクリプションベースサービスへの移行を加速させています。

主要レポートのポイント

- タイプ別では、通信サービスが2025年のイラクICT市場規模において36.88%のシェアをリードしました。

- クラウドサービスは2026年~2031年の間に8.12% CAGRで拡大する見込みです。

- 企業規模別では、大企業が2025年のイラクICT市場シェアの62.15%を占め、中小企業は2031年までに8.02%の最高予測CAGRを示しています。

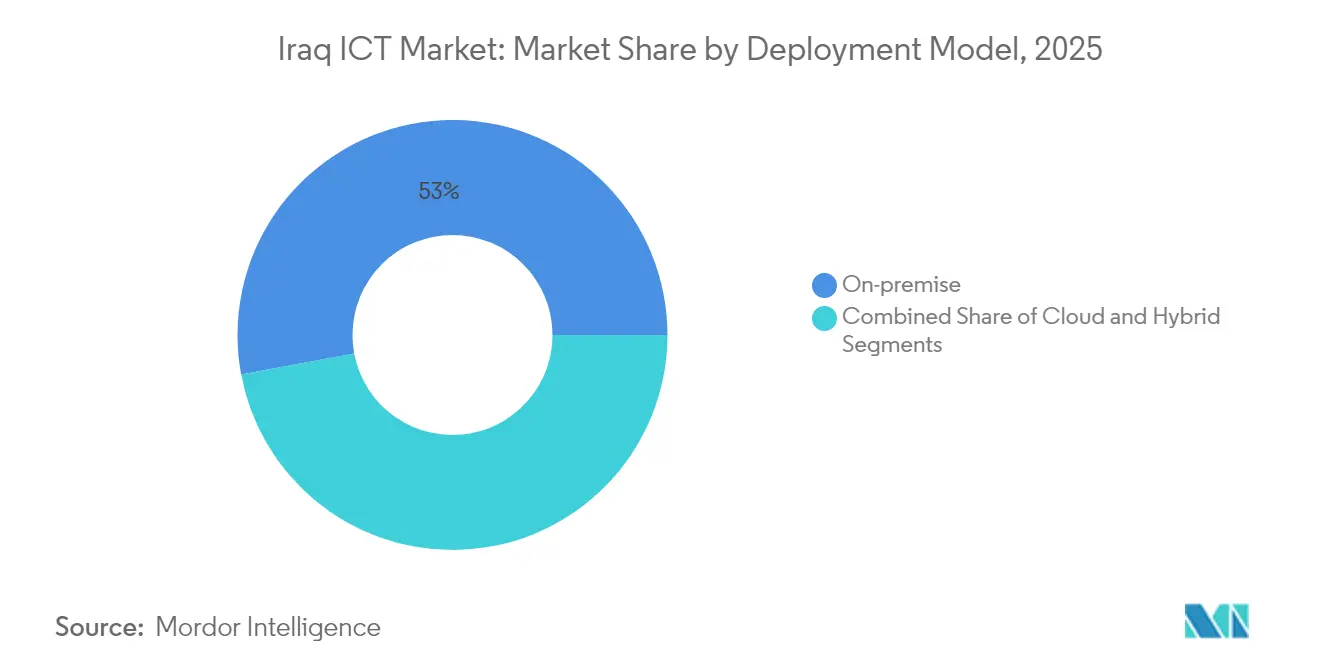

- 展開モデル別では、オンプレミスソリューションが2025年のイラクICT市場規模の52.95%のシェアを保持し、クラウド展開は2026年~2031年の間に8.62% CAGRで進展しています。

- エンドユーザー垂直別では、政府・公共行政が2025年のイラクICT市場シェアの25.35%を占め、ゲーミングおよびeスポーツは2031年までに8.68% CAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イラクICT市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタルトランスフォーメーションプログラムの加速 | +1.8% | バグダッド、エルビル、バスラ | 中期(2~4年) |

| 5Gおよびファイバーバックホールの展開 | +1.5% | 全国主要都市 | 長期(4年以上) |

| 政府電子サービスの拡大 | +1.2% | 連邦およびクルディスタン地域政府地域 | 短期(2年以内) |

| マネージドセキュリティおよびSOCサービスへの需要 | +1.0% | 石油ハブおよび都市部 | 中期(2~4年) |

| ハイパースケールおよびコロケーションデータセンター契約 | +0.9% | バグダッド、エルビル、バスラ | 長期(4年以上) |

| 油田IT/OT支出の国内回帰 | +0.8% | 南部油田、クルディスタン | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

デジタルトランスフォーメーションプログラムの加速

首相レベルのビジネス環境改革上位委員会が、ワンストップ企業登録、デジタル納税申告、GISベースの許可システムを含む協調的な電子政府展開を主導しており、それぞれが即時のソフトウェアおよびシステム統合契約を生み出しています。省庁はISPのDNSトラフィックを政府インフラに接続することが義務付けられており、セキュアDNS、APIゲートウェイ、およびアイデンティティアクセスプラットフォームの調達を確実なものにしています。UNICEFによる4,514校へのEMIS展開は、公共部門の需要がハードウェア、アナリティクス、およびクラウドワークロードをどのように拡大させるかを示しています。これらの取り組みは総合的に、イラクICT市場内でのソフトウェアおよびサービスの二桁成長を促進しています。

5Gおよびファイバーバックホールの展開

イラクの第4国際海底ケーブルおよびCiscoの国家バックボーン再構築契約により、トルコおよび湾岸諸国への低遅延トランジットが拡張され、通信事業者が5Gバックホール向けのメトロファイバーリングを高密度化するよう促しています。開発道路回廊は自動運転車対応の接続性を必要とし、都市圏を超えたファイバー敷設を意味します。民間通信事業者FiberXはバスラおよびバグダッド全域でFTTHエンジニアを採用しており、現場レベルでの加速を確認しています。これらの投資により帯域幅がアクセス可能となり、イラクICT市場をクラウドネイティブアプリケーションへと推進しています。

マネージドセキュリティおよびSOCサービスへの需要

2024年2月のバグダッド東部ファイバーケーブル妨害事件は40,000ユーザーに影響を与え、セキュリティの脆弱性を露呈させ、銀行、石油会社、および省庁のSOC支出優先度を高めました。国内プレーヤーのDiyar、STS、およびCyber Codeはリアルタイム監視、脅威インテリジェンス、およびコンプライアンス指向の暗号化を拡大し、ガバナンス要件を満たしています。地域のサイバーセキュリティ支出は14.5% CAGRで増加しており、ローカルサービスを充実させる知識移転パートナーシップを可能にしています。

ハイパースケールおよびコロケーションデータセンター契約

バグダッドおよびエルビルは、トランジットの多様性と成長余地を求めるハイパースケーラーを引き付けています。国家データセンターはすでに複数の政府ワークロードを収容しており、民間ホストは電力購入契約および冗長グリッド供給を交渉して電力リスクを軽減しています。新たなコロケーション容量はグローバルCDNおよび金融市場プラットフォームをイラクに引き込み、イラクICT市場のフットプリントを拡大し、接続性再販を超えた収益の多様化を実現しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 持続的なグリッドおよび電力供給の不安定性 | -1.4% | 全国、特に農村部で深刻 | 長期(4年以上) |

| クラウド対応のアラビア語話者人材の不足 | -0.9% | 特にクルディスタン | 中期(2~4年) |

| サイバースパイおよびランサムウェアへの露出 | -0.7% | 政府および石油セクター | 短期(2年以内) |

| 通貨および輸入ライセンスの変動 | -0.6% | ハードウェア依存セグメント | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

持続的なグリッドおよび電力供給の不安定性

バグダッドの平均的な家庭は夏のピーク時に1日15時間未満しか電力を受け取れず、ISPおよびデータセンターはディーゼル発電機を稼働させることを余儀なくされ、総所有コストおよびカーボンフットプリントが増加しています。電力の不安定性はハイパースケーラーによるティアIII施設の建設を妨げ、企業は重要なワークロードをハイブリッド構成に配置することを義務付けられています。法律53/2017に基づく再生可能エネルギーの導入は依然として初期段階にあり、エネルギーレジリエンスがイラクICT市場のより広範な拡大を制限する要因となっています。

通貨および輸入ライセンスの変動

中央銀行の外貨オークションが変動し、デバイス販売業者はマージンの変動にさらされ、サーバー、スイッチ、およびスマートフォンの大量出荷が遅延しています。輸入ライセンスの承認には2ヶ月かかる場合があり、システムインテグレーターはバッファ在庫を保有することを余儀なくされ、運転資本が拘束されています。この摩擦はSaaSおよびマネージドサービスへの需要を誘導し、イラクICT市場の構成を設備投資の重いハードウェアから遠ざけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:通信サービスがデジタルインフラ拡大をリード

通信サービスは、国家ファイバーおよびモバイルアップグレードの強みにより、2025年のイラクICT市場シェアの36.88%を占めました。EarthLinkだけで800のファイバー配信端末を設置しており、完全稼働時に60万世帯にサービスを提供できます。クラウドサービスのイラクICT市場規模は、省庁および石油メジャーがERP、HR、およびアナリティクスのワークロードを地域データセンターに移行するにつれ、8.12% CAGRで加速すると予測されています。ITサービス収益は、ローカルの人材不足を緩和するマネージドネットワークおよびヘルプデスクアウトソーシングに支えられ、着実に成長しています。

通貨主導の価格高騰がITハードウェアを制約していますが、ネットワーキング機器は5G構築により景気循環に逆行する需要を享受しています。モバイルデバイス登録プラットフォームの義務化およびeスポーツストリーミングアプリが専門的なソフトウェア支出を促進しています。サイバーセキュリティスイートおよびレジリエントなデータセンターインフラは、妨害リスクに対抗するための優先資金を獲得し、イラクICT市場内のITセキュリティおよびITインフラ部門を強化しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

企業規模別:中小企業がクラウド導入を加速

大企業は、複数年にわたる政府および石油契約により、2025年のイラクICT市場シェアの62.15%を占めました。しかし、中小企業に帰属するイラクICT市場規模は、サブスクリプションベースのERPおよびSaaS価格設定が参入障壁を下げるにつれ、8.02% CAGRで拡大しています。ローカルベンダーのEjaftechは1,900プロジェクトにわたる800クライアントを主張しており、アラビア語インターフェースの会計およびHRモジュールに対する潜在的な需要を示しています。

Empire WorldのエルビルにおけるSAP展開の受賞は、大企業の高度化を示し、オンプレミスOTデータをクラウドアナリティクスと統合するハイブリッドERPアーキテクチャを紹介しています。中小企業はハードウェア輸入を回避し、マネージドサービスプロバイダーを通じて提供されるエンタープライズグレードのセキュリティバンドルにアクセスするためにクラウドに引き寄せられています。この行動変化は競争ダイナミクスを強化し、イラクICT市場を豊かにしています。

展開モデル別:ハイブリッドアーキテクチャが勢いを増す

オンプレミスソリューションは、省庁および石油事業者がデータ主権規則を遵守しているため、2025年に52.95%のシェアを維持しました。それでも、Oracle Cloud InfrastructureおよびAWSの地域アウトポストがコンプライアンス要求に応えるにつれ、イラクICT市場規模のクラウド部分は8.62% CAGRで上回るペースで成長するでしょう。ハイブリッドパターンが牽引力を増しており、SCADAおよび重要データをオンサイトに置きながら、CX、アナリティクス、およびDRワークロードをクラウドに移行しています。

AreebaによるOracle Cloudの決済処理への活用は、中央銀行の承認を得たコンプライアンス対応のクラウド展開を示しています。中小企業はほぼ専らSaaS ERPに依存しており、一方で統合石油会社は国家データ居住法令を遵守しながら地震データを処理するためにハイブリッドHadoopクラスターを採用しています。この収束により、ハイブリッドがイラクICT市場の成長を導くデファクトアーキテクチャとして定着しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー産業垂直別:ゲーミングが成長リーダーとして台頭

政府・公共行政は、電子ビザ、土地登記、および税務デジタル化プロジェクトを背景に、2025年のイラクICT市場シェアの25.35%を占めました。一方、ゲーミングおよびeスポーツは、ユビキタスな4G、期待される5G、および22歳未満の中央年齢に後押しされ、2031年までに最速の8.68% CAGRを記録するでしょう。Huaweiの38,000人参加のゲーミングトーナメントは収益化の可能性を強調し、CDNおよびクラウドストリーミング投資を引き付けました。

BFSIにおける決済のデジタル化およびネオバンキングアプリ(Forbes MENAに掲載されたフィンテックを含む)は、サイバーセキュリティ、コアバンキング、およびAMLアナリティクス契約を刺激しています。エネルギー・公益事業はパイプラインの完全性のためにIoT、ML、およびエッジコンピュートを中心にOTスタックを近代化しており、小売・物流はPure Platformのライセンスマイルストーンに後押しされた電子商取引プラットフォームを採用しています。UNICEFが資金提供するヘルスケアプロジェクトはデジタル予防接種記録を展開し、遠隔医療およびEMR需要を検証し、イラクICT市場をさらに多様化しています。

地理的分析

バグダッドは、国家データセンター、通信事業者本社、および97%という最高のモバイル電話普及率を持つイラクICT市場の中核を担っています。EarthLinkはバグダッドから国内インターネットユーザーの60%にサービスを提供しており、帯域幅およびソフトウェア普及における同市の優位性を確保しています。政府SaaS調達およびSOC契約はここに集中しており、多国籍石油会社は冗長ファイバーパスおよびマイクロセグメント化されたセキュリティを必要とするIT-OTコマンドセンターを配置しています。

エルビルはクルディスタン地域政府ゾーンをリードしており、Newroz TelecomおよびFastLinkを通じた早期の4G展開と競争力のある固定回線市場の恩恵を受けています。独自の投資規則が外国ICT参入を合理化し、エンタープライズシステム展開およびデータセンターコロケーションを持続させています。夏のグリッド不足がUPS、整流器、および電力効率の高いサーバーの販売を促進し、クルディスタン地域政府の現実に適したローカライズされた製品ポートフォリオおよびサービスレベル契約を形成しています。

バスラおよび隣接する県は、油田デジタル化および港湾近代化に結びついた南部成長軸を形成しています。FiberXはIOCの遅延およびアップタイム要求を満たすために、バスラ、クート、およびカルバラにFTTHおよびメトロイーサネットリンクを拡張しています。グランドアルファウ港および開発道路回廊は、インテリジェントロジスティクス、通関、およびコンピュータビジョンセキュリティを必要とし、イラクICT市場に新たな機会をもたらしながら、ワシットが72%のモバイル電話使用率にとどまる地域格差に対処しています。

競争環境

イラク通信郵便公社を通じたファイバーバックボーンの国家所有が、規制上のゲートキーピングを伴う中程度に集中した構造を形成しています。EarthLinkの60%インターネットユーザーシェアおよびZain、Asiacell、Korekのトリオポリーがモバイルタワーの90%を支配していることは、接続性セグメントにおける寡占的特性を示しています。[1]Freedom House、「イラク」、FREEDOMHOUSE.ORG しかし、ソフトウェア、クラウド、およびサイバーセキュリティは依然として断片化されており、国内システムインテグレーターのE2NEXTおよびDiyarが公共部門契約および油田IT-OT入札を獲得することを可能にしています。[2]E2NEXT、「メイン」、E2NEXT.COM

戦略的動向はインフラアライアンスおよびポートフォリオ多様化を中心に展開しています。Ciscoの光バックボーン再構築、Ooredooの海底ケーブル事業、およびOracleのクラウドリージョンはすべて、ローカル所有権およびデータ居住規範を満たす合弁事業に依存しています。通信事業者はZain支援のコングロマリットがEdubaなどのプラットフォームを買収するなど、教育技術に多様化し、純粋な接続性を超えたバリューチェーン拡大を示しています。[3]Wamda、「Eduba買収」、WAMDA.COM

新興の挑戦者はニッチな成長を活用しています。ゲーミングインフラプロバイダーはHuaweiクラウドと提携し、フィンテック開発者はAPIバンキング義務を活用し、アラビア語ERPスタートアップはグローバルスイートでは対応できないSMEクライアントを獲得しています。ソブリンSOCサービスおよびエネルギーセクターOTセキュリティへの高まる需要は、専門的なイラク企業のための機会を開き、バックボーンの集中化にもかかわらずイラクICT市場が競争的であり続けることを確保しています。

イラクICT産業リーダー

IBM Corporation

Microsoft Corporation

Telefonaktiebolaget LM Ericsson

Oracle Corporation

Cisco Systems, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:イラクとOoredooが国際トランジット容量を強化するための第4海底ケーブル契約を締結

- 2025年2月:ICTSIのバスラゲートウェイが125トンの移動式港湾クレーンを追加し、港湾デジタルロジスティクスのアップグレードを強調

- 2025年1月:FiberXが中部および南部県でのFTTH拡張のための大規模採用を開始

- 2024年12月:E2NEXTが300件の官民ITプロジェクトを突破し、システムインテグレーターの成長を反映

イラクICT市場レポートの範囲

ICTは情報の伝送と処理を促進する技術ツールのスペクトルを包含しています。この用語自体は、情報、通信、および技術の融合です。本調査は、市場推定および予測期間中の成長率を支援する主要な市場パラメーター、根本的な成長要因、および市場で事業を展開する主要ベンダーを追跡しています。本調査はまた、イラク全土のさまざまな産業垂直で使用されるさまざまなICTタイプから生じる収益も追跡しています。

イラクICT市場は、タイプ別(ハードウェア、ソフトウェア、ITサービス、および通信サービス)、企業規模別(中小企業および大企業)、および産業垂直別(BFSI、ITおよび通信、政府、小売および電子商取引、製造、エネルギーおよび公益事業、およびその他の産業垂直)に区分されています。市場規模および予測は、上記のすべてのセグメントについて金額ベース(USD)で提供されています。

| ITハードウェア | コンピュータハードウェア |

| ネットワーキング機器 | |

| 周辺機器 | |

| ITソフトウェア | |

| ITサービス | マネージドサービス |

| ビジネスプロセスサービス | |

| ビジネスコンサルティングサービス | |

| クラウドサービス | |

| ITインフラ | |

| ITセキュリティ | |

| 通信サービス |

| 中小企業 |

| 大企業 |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 政府・公共行政 |

| BFSI |

| エネルギー・公益事業 |

| 小売・電子商取引・物流 |

| 製造業・インダストリー4.0 |

| ヘルスケア・ライフサイエンス |

| (上流・中流・下流) |

| ゲーミング・eスポーツ |

| タイプ別 | ITハードウェア | コンピュータハードウェア |

| ネットワーキング機器 | ||

| 周辺機器 | ||

| ITソフトウェア | ||

| ITサービス | マネージドサービス | |

| ビジネスプロセスサービス | ||

| ビジネスコンサルティングサービス | ||

| クラウドサービス | ||

| ITインフラ | ||

| ITセキュリティ | ||

| 通信サービス | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| 展開モデル別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

| エンドユーザー産業垂直別 | 政府・公共行政 | |

| BFSI | ||

| エネルギー・公益事業 | ||

| 小売・電子商取引・物流 | ||

| 製造業・インダストリー4.0 | ||

| ヘルスケア・ライフサイエンス | ||

| (上流・中流・下流) | ||

| ゲーミング・eスポーツ | ||

レポートで回答される主要な質問

2031年までのイラクICT市場の予測規模は?

市場は7.74% CAGRで拡大し、2031年までに13億1,000万USDに達すると予測されています。

イラクICT支出で最も成長が速いセグメントはどれですか?

クラウドサービスは、企業および省庁がハイブリッドアーキテクチャを採用するにつれ、8.12% CAGRでリードしています。

イラクICTにおける中小企業の機会はどの程度ですか?

中小企業のシェアは、クラウドベースのERPおよびSaaS普及に支えられ、8.02% CAGRで上昇しています。

ゲーミングおよびeスポーツが優先垂直である理由は何ですか?

若い人口動態、4Gカバレッジ、および高いエンゲージメント(38,000人のトーナメント参加者)が8.68% CAGRを牽引しています。

イラクにおける大規模データセンター投資を制限するものは何ですか?

慢性的なグリッドの不安定性が電力コストと信頼性への懸念を高め、ハイパースケール建設を妨げています。

通貨変動はICT調達をどのように再形成していますか?

ハードウェア輸入は価格変動とライセンス遅延に直面しており、SaaSおよびマネージドサービスへの移行を促しています。

最終更新日: