IoTインフラセキュリティ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

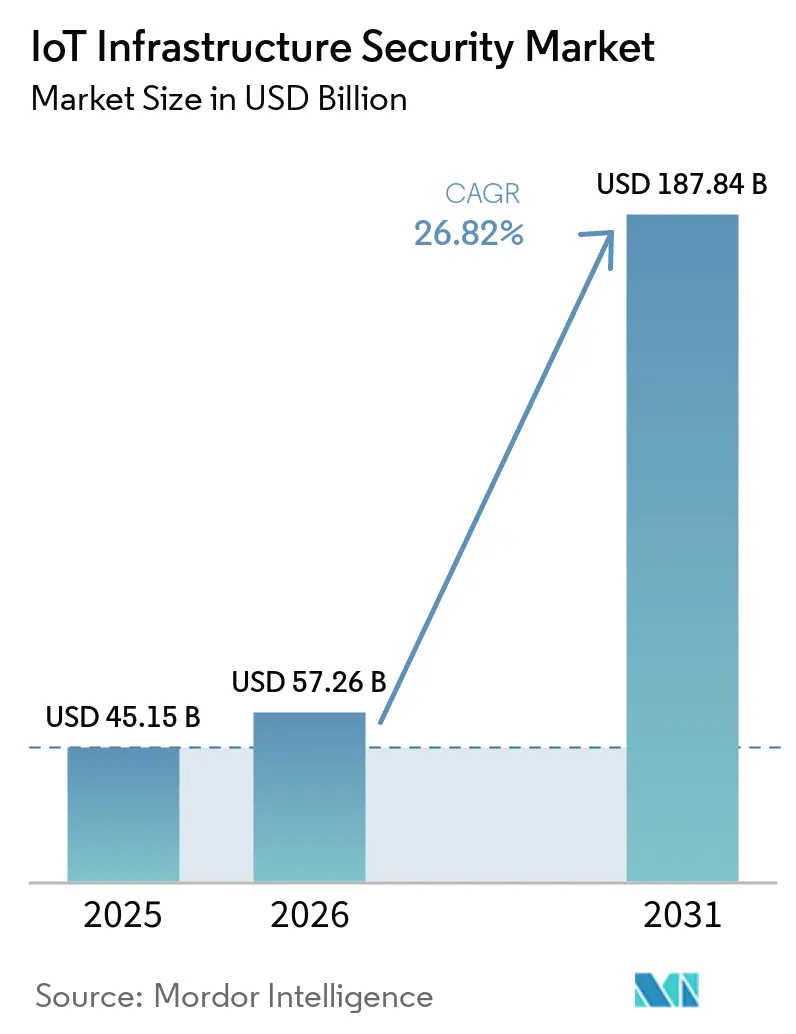

| 市場規模 (2026) | 57.26 十億米ドル |

| 市場規模 (2031) | 187.84 十億米ドル |

| 成長率 (2026 - 2031) | 26.82% CAGR |

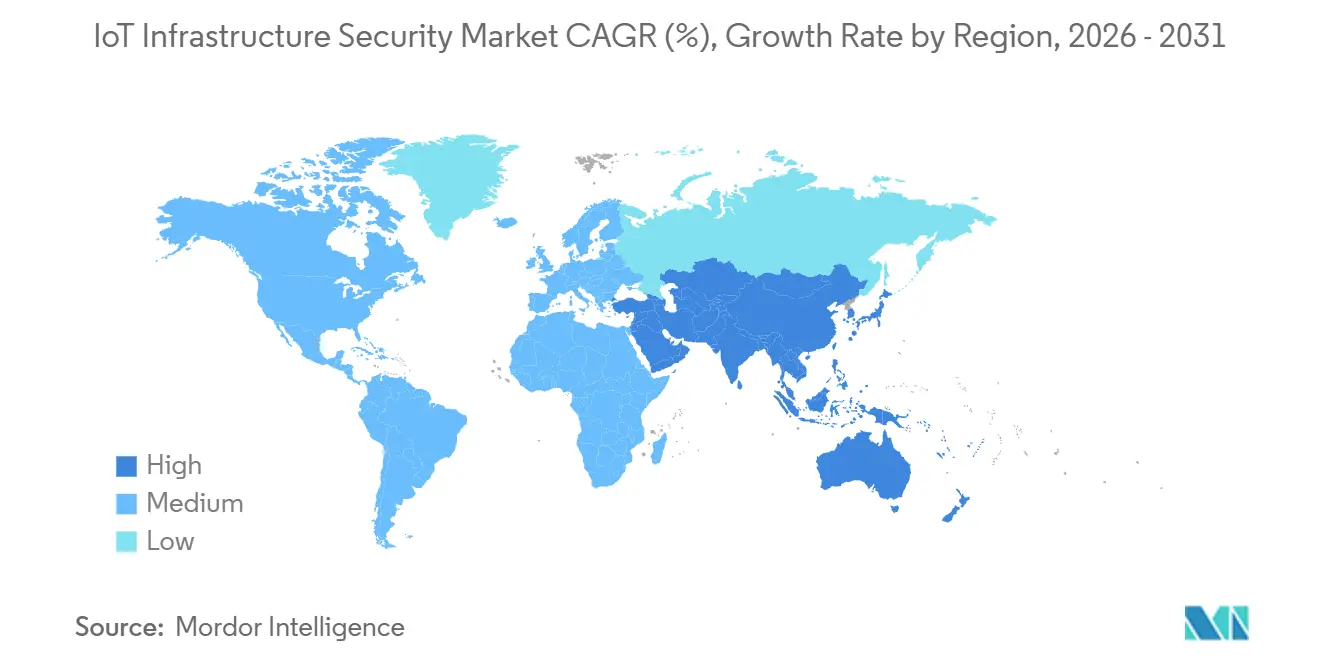

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるIoTインフラセキュリティ市場分析

IoTインフラセキュリティ市場規模は、2025年の451億5,000万米ドルから2026年には572億6,000万米ドルへと拡大し、2031年までに1,878億4,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 26.82%で成長すると予測されます。この急激な上昇は、企業がIoTの初期展開サイクルを進め、より限定的なセキュリティ範囲で接続環境を構築していた2019年から2025年の基盤形成期に続くものです。次のフェーズが異なるのは、2025年時点で既に211億のアクティブなIoTエンドポイントが世界中で稼働しており、デバイス、ネットワーク、プラットフォーム、クラウド環境全体にわたるエクスポージャーが拡大し、セキュリティ支出が取締役会レベルの計画に組み込まれるようになったためです。IoTインフラセキュリティ市場はまた、孤立したツールからの脱却という変化によっても形成されており、購買者はIT・OT混在環境全体でアセットの検出、デバイスアイデンティティの強制、リスク管理、ゼロトラスト制御をサポートできる統合プラットフォームをますます好むようになっています。大手ベンダーがプラットフォームの幅を拡大する一方、専門プロバイダーがプロトコルの深さとパッシブモニタリングが最も重要な産業・サイバーフィジカル環境で引き続き注目を集めているため、競争活動は依然として活発です。AIを活用した攻撃活動のペースと、慢性的な人材不足が相まって、モノのインターネット(IoT)インフラセキュリティ市場全体で自動化、マネージドサービス、アーキテクチャレベルのセキュリティ投資への移行がさらに加速しています。

主要レポートのポイント

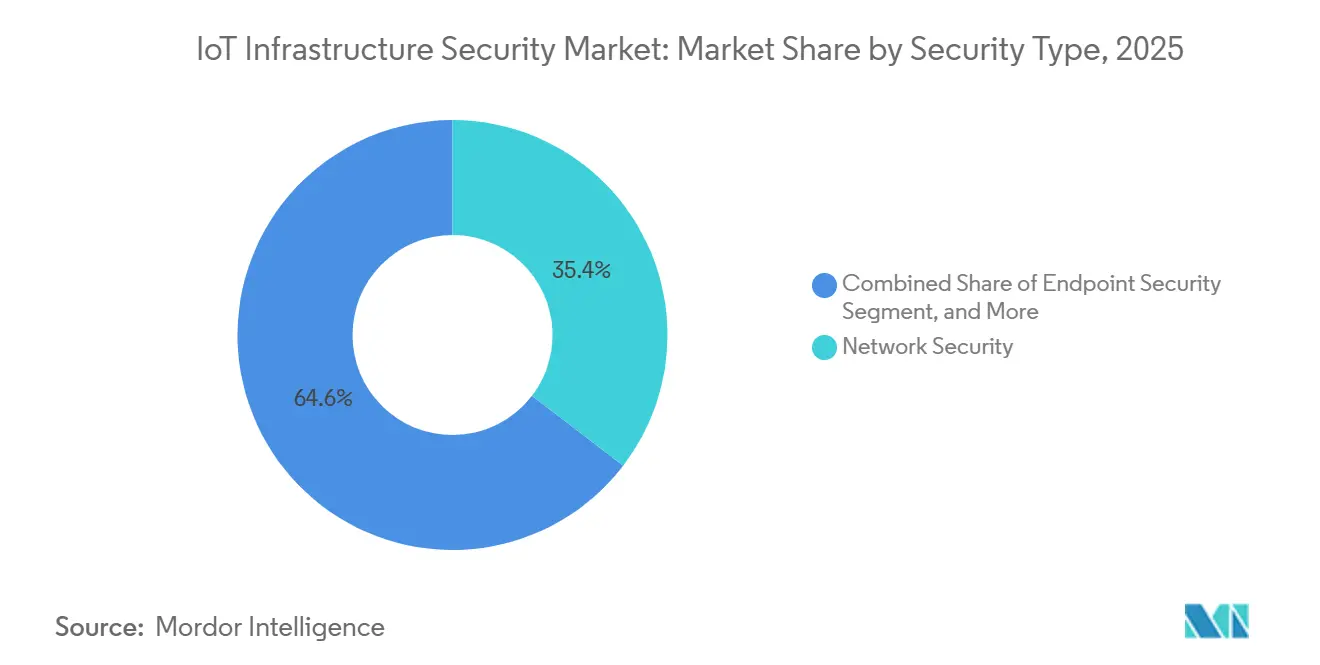

- セキュリティタイプ別では、ネットワークセキュリティが2025年のIoTインフラセキュリティ市場において35.4%の収益シェアでトップとなり、クラウドセキュリティは2031年までにCAGR 31.2%で拡大すると予測されます。

- 展開モデル別では、クラウドベースのソリューションが2025年のモノのインターネット(IoT)インフラセキュリティ市場の57.2%を占め、ハイブリッド展開は2031年までにCAGR 32.2%で成長すると予測されます。

- インフラレイヤー別では、クラウドおよびデータセンターが2025年の市場シェアの31.1%を占め、エッジおよびフォグは2031年までにCAGR 34.2%で成長すると予測されます。

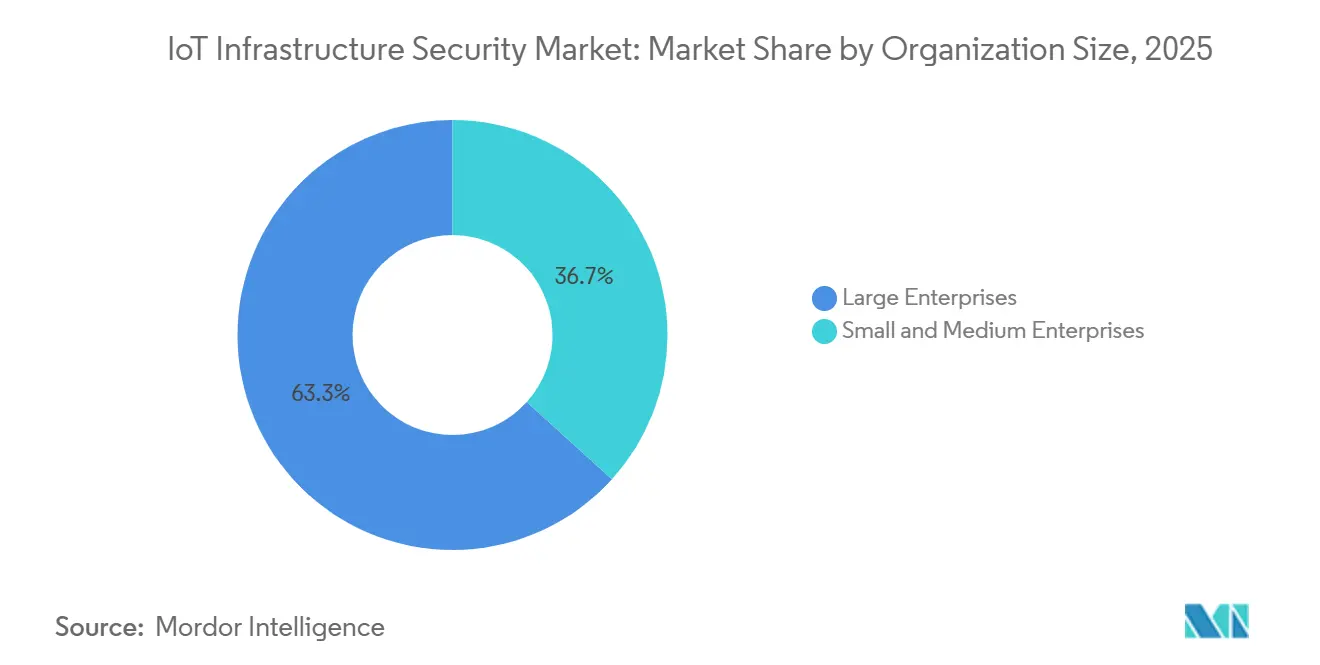

- 組織規模別では、大企業が2025年の支出の63.3%を占め、中小企業は2031年までにCAGR 29.1%で成長すると予測されます。

- 業種別では、製造業が2025年のIoTインフラセキュリティ市場規模の22.5%を占め、スマートシティおよびインフラは2031年までにCAGR 35.2%で拡大すると予測されます。

- 地域別では、北米が2025年のIoTインフラセキュリティ市場シェアの38.6%を占め、アジア太平洋地域が2031年までのCAGR 32.2%で最高の予測成長率を記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルIoTインフラセキュリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 大規模なIoT普及による攻撃対象領域の拡大 | +6.0% | 北米、アジア太平洋地域の産業ゾーン、欧州の重要インフラに集中したエクスポージャーを持つグローバル規模 | 短期(2年以内) |

| OTとITネットワークの融合によるセキュリティニーズの高まり | +4.5% | グローバル規模、特にドイツ、米国、日本、エネルギー集約型のアジア太平洋経済圏 | 中期(2〜4年) |

| 米国IoTサイバーセキュリティ改善法などの規制上の義務 | +4.0% | 北米および欧州が中核、アジア太平洋地域および中東の国家サイバーセキュリティフレームワークへの波及あり | 中期(2〜4年) |

| IoTエンドポイントへのAI駆動型異常検知の統合 | +3.5% | グローバル規模、米国、英国、日本の製造クラスターでの早期普及 | 短期(2年以内) |

| 5G対応IoTの台頭によるエッジ重視のセキュリティの推進 | +2.5% | アジア太平洋地域が中核、特に中国、韓国、日本、北米および湾岸諸国への波及あり | 中期(2〜4年) |

| 新興経済圏におけるIIoTプラットフォームの急速な成長 | +2.0% | アジア太平洋地域、中東、南米の産業回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大規模なIoT普及による攻撃対象領域の拡大

接続デバイスの成長規模は、IoTインフラセキュリティ市場全体でサイバー防御の経済性を変えつつあります。Vectra AIは2025年1月から10月の間に136億件のIoT攻撃を報告し、接続デバイスの50%以上が重大なファームウェア脆弱性を抱えた状態で出荷されていることも指摘しています。[1]Vectra AI、「2026年のIoTセキュリティ:脅威、リスク、ベストプラクティス」、Vectra AI、vectra.aiデバイス数の増加とデフォルトセキュリティの脆弱性が組み合わさることで、手動によるパッチ適用と手動による在庫管理プロセスは、大規模なアンマネージドまたは軽度にマネージドされたデバイスを抱える企業環境においてますます機能しなくなっています。その結果、自動化されたアセット検出、デバイスアイデンティティ制御、ネットワークセグメンテーション、ゼロトラスト強制に対する需要が高まっています。Palo Alto Networksも過去1年間で露出デバイスが332%増加したことを強調し、サイバーインシデントの70%が保護されていないIoTエントリーポイントを通じてIT環境から発生したと述べており、これがIoTインフラセキュリティ市場において最も強力な成長エンジンであり続ける理由を説明しています。[2]Palo Alto Networks、「Precision AI Pro、統合デバイスセキュリティ搭載」、Palo Alto Networks、paloaltonetworks.com

OTとITネットワークの融合によるセキュリティニーズの高まり

OTとITネットワークの融合は、IoTインフラセキュリティ市場においてリスクを高めています。企業側で発生したインシデントが、工場、公益事業、インフラ運用に直接波及する可能性があるためです。SANSの調査では、ICSおよびOTへの初期攻撃の58%がITへの侵害として始まったことが判明しており、企業環境と運用環境がいかに深く連携しているかを示しています。[3]SANSリサーチプログラム、「2025年ICS/OTサイバーセキュリティ予算:支出トレンド、課題、および将来展望」、SANSリサーチプログラム、info.opswat.com共有された認証情報、接続された通信経路、集中管理ツールは効率性を向上させますが、フィッシングや脆弱なリモートアクセスなど、重要な生産システムを侵害する可能性のある共通のエントリーポイントも生み出します。これにより、OTとITのチームが成果に対して共同責任を負うことが求められ、その変化が孤立したツールから、より広範な可視性とポリシー制御を持つ統合プラットフォームへの移行を後押ししています。より多くのオペレーターが融合環境を構築するにつれ、IoTインフラセキュリティ市場では、検出、モニタリング、セグメンテーション、コンプライアンスレポート、マネージドレスポンスを単一の購買決定にまとめた大規模な企業向け取引が増加しています。

米国IoTサイバーセキュリティ改善法などの規制上の義務

規制は、セキュリティ要件を期限付きの調達義務に変えるため、IoTインフラセキュリティ市場における持続的な需要基盤となっています。米国国立標準技術研究所(NIST)は2025年9月にNIST IR 8259r1の第2次公開草案を発表し、製品のライフサイクル全体(使用終了管理やサプライチェーンの透明性を含む)へのカバレッジを拡大しました。[4]米国国立標準技術研究所、「IoT製品メーカーのための基礎的サイバーセキュリティ活動」、NIST、nvlpubs.nist.gov2025年6月に署名された大統領令14306は、消費者向けIoT製品の連邦政府ベンダーに対し、2027年1月までに米国サイバートラストマークの取得を義務付けており、政府関連需要に対応するメーカーおよびサプライヤー全体に圧力を拡大しています。[5]連邦官報局、「大統領令14306、国家のサイバーセキュリティ強化に向けた特定の取り組みの継続」、連邦官報、federalregister.govこれらの動向が重要なのは、脅威への認識だけでは行動が遅れることが多い一方、コンプライアンスの期限は通常、予算策定、製品再設計、監査準備を強制するためです。同様のパターンが他の地域でも見られ、認証のリードタイムと拡大する製品セキュリティへの期待が、規制フレームワークをIoTインフラセキュリティ市場における実質的な販売促進要因に変えています。

IoTエンドポイントへのAI駆動型異常検知の統合

AI対応の異常検知は、IoTインフラセキュリティ市場全体で日常業務に組み込まれつつあります。これは、デリケートな産業プロセスを中断することなく、大規模なデバイス群を分析できるためです。パッシブモニタリングにより、セキュリティチームは接続されたアセットの行動ベースラインを構築し、生産を中断させる可能性のあるアクティブスキャンを必要とせずに、異常なトラフィックやコマンド&コントロール活動を特定できるようになりました。AWSは2025年7月にIoT SiteWiseに多変量異常検知を導入し、顧客が機械学習の専門知識を事前に構築することなく、変数間の機器異常を特定しやすくしました。Nozomi Networksは2026年1月にVantage IQをOTおよびIoTセキュリティチーム向けのプライベートな組織訓練型AIアシスタントとして発表し、機密テレメトリを共有クラウドモデルに送信するのではなく、顧客環境内に留まるAIへの需要の高まりを反映しています。同じ技術競争が圧力を高め続けており、攻撃者はAIを使って偵察とエクスプロイト開発を加速させているため、IoTインフラセキュリティ市場は防御的な休止の余地がほとんどない状況です。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシー産業資産に対するセキュリティ予算の制限 | -1.8% | 南米、中東の下位層オペレーター、南アジアおよび東南アジアの中小製造業者に集中したグローバル規模 | 中期(2〜4年) |

| IoTエコシステム全体にわたる標準の断片化 | -1.4% | グローバル規模、EU、米国、アジア太平洋地域に同時輸出する複数市場向けメーカーに最も深刻 | 中期(2〜4年) |

| IoT特有のサイバーセキュリティ専門知識の人材不足 | -1.2% | グローバル規模、アジア太平洋地域の製造ハブおよび重要インフラセクターに深刻なギャップ | 長期(4年以上) |

| 多層セキュリティの実装における高い複雑性 | -0.9% | グローバル規模、複数拠点を持つ産業オペレーターおよび中堅企業に最も顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシー産業資産に対するセキュリティ予算の制限

レガシー産業資産は、多くのオペレーターにとって交換コストがいまだに高すぎるため、IoTインフラセキュリティ市場の成長を遅らせています。TXOne Networksは、単一のレガシー産業制御システムの交換にはハードウェアだけで240万米ドルのコストがかかり、6ヶ月の再検証が必要で、2週間の生産停止を引き起こす可能性があると述べています。SANSの調査でも、回答者の34%がセキュリティ予算全体の配分について不確かであり、41%がICSおよびOTセキュリティに総予算の0〜25%しか割り当てていないことが示されました。こうした状況は、リーダーシップが古い制御システムと長い資産ライフサイクルに伴うリスクエクスポージャーを理解していても、完全な近代化を困難にしています。仮想パッチ適用、パッシブモニタリング、ネットワークマイクロセグメンテーションなどの補完的な制御は安全な運用寿命を延ばすことができますが、その採用は依然として運用上のリターンの証明に依存しており、IoTインフラセキュリティ市場の成長を抑制しています。

IoTエコシステム全体にわたる標準の断片化

標準の断片化は、メーカーが複数のセキュリティフレームワークに同時に準拠する必要があることが多いため、IoTインフラセキュリティ市場の足かせとなっています。NIST IR 8259r1は、製品メーカーがデバイスのライフサイクル全体にわたってセキュリティ活動を文書化するよう求められていることを示しており、これらの要件は製品が顧客に届く前からエンジニアリングおよび文書化の作業を増加させます。サイバートラストマークなどの連邦要件はトレーサビリティと実証可能なセキュリティ制御の必要性を高めますが、他の地域では独自の認証モデル、更新サイクル、適合規則を適用し続けています。この負担は、大規模なコンプライアンスチーム、専任の法的サポート、または繰り返しの文書化とテストのための追加エンジニアリング能力を持たない中小ベンダーに最も重くのしかかります。これにより製品の市場投入が遅れ、認証コストが増加し、未認証デバイスが流通し続けることで信頼が損なわれ、これらすべてがIoTインフラセキュリティ市場を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セキュリティタイプ別:ネットワークのリーダーシップを維持しながらクラウドセキュリティが急速に進展

ネットワークセキュリティは2025年のIoTインフラセキュリティ市場において35.4%のシェアを維持しており、これは接続レイヤーから始まる継続的なエクスポージャーを反映しています。ルーター、ゲートウェイ、その他のネットワーク向けコンポーネントは、企業がアンマネージドデバイスを特定し、危険な動作を隔離し、ラテラルムーブメントを封じ込めようとする際の最初の制御ポイントであり続けています。多くの購買者にとって、最初の支出の波は依然として可視性、セグメンテーション、プロトコル対応モニタリングに向けられています。これらの機能は混在デバイス環境全体で即座の価値を生み出すためです。ネットワークセキュリティは、購買者が大規模なIoT防御のための主要な強制プレーンとしてネットワークレイヤーを扱っていることを示しています。IoTインフラセキュリティ市場のより広い方向性も、組織が従来の境界ツールから、産業トラフィックをワイヤースピードで分析できるネットワーク検出・対応プラットフォームへと移行していることを示しています。

クラウドセキュリティは最も成長の速いセキュリティタイプであり、2031年までにCAGR 31.2%で成長すると予測されています。これは企業が集中型の運用、継続的なアップデート、マネージドサポートをますます求めているためです。この成長はクラウドネイティブのゼロトラストモデルと密接に関連しており、ポリシー管理、デバイスコンテキスト、自動化されたレスポンスを分散サイト全体でより効率的に調整できます。Palo Alto NetworksはレガシーのIoTセキュリティポータルをStrata Cloud Manager内のデバイスセキュリティに移行し、2026年8月をポータルのシャットダウン日として設定しており、大手ベンダーが検出、分類、仮想パッチ適用、コンプライアンスレポートを共有ワークフローに統合していることを示しています。エンドポイントセキュリティ、アプリケーションセキュリティ、その他のカテゴリーも、特にAI対応アプリケーション、アンマネージドデバイス、規制対象ワークロードが拡大するにつれて、引き続き大きな需要を生み出しています。この組み合わせ全体を通じて、IoTインフラセキュリティ市場はネットワーク、エンドポイント、アプリケーション、クラウド制御全体でアセットインテリジェンスを共有する統合プラットフォームへと明確に移行しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

展開モデル別:クラウドの規模がリードし、ハイブリッド採用が加速

クラウドベースの展開は2025年の収益の57.2%を占め、集中型の可視性とサブスクリプション経済がIoTインフラセキュリティ市場において依然として非常に魅力的であることを確認しています。リードするクラウドベースの展開は、購買者がエラスティックな分析能力、統合された脅威インテリジェンス、より迅速な機能提供に置く価値を反映しています。このモデルは、すべてのサイト、工場、支店に大規模な社内セキュリティチームを構築したくない企業にとって特に魅力的です。クラウド提供はまた、継続的なモデルアップデートとベンダー管理環境内での広範なテレメトリプーリングから恩恵を受けるAI駆動型セキュリティツールの役割の拡大とも一致しています。2026年2月に発表されたAWS Security Hub Extendedは、AWSセキュリティサービスとキュレートされたパートナーソリューションからの調査結果を、標準化された出力と統合請求を備えた単一インターフェースに統合することで、この方向性を支持しています。

ハイブリッド展開は最も成長の速いモデルであり、2031年までにCAGR 32.2%で成長すると予測されています。これは多くのオペレーターがエアギャップまたは厳密に制御されたOT環境を依然として必要としているためです。これらの購買者はクラウド経済を拒否しているのではなく、ローカル制御と集中型の脅威インテリジェンスおよびポリシー管理を組み合わせています。実際には、ハイブリッドアーキテクチャにより、企業は安全性が重要なプロセスと機密ワークロードをオンサイトに保ちながら、分析、オーケストレーション、レポートにオフサイトツールを使用できます。オンプレミス展開は、主権、レジリエンス、または内部ポリシーが広範なクラウド利用を制限する防衛、公益事業、一部のヘルスケア環境において引き続き関連性を持ちます。したがって、IoTインフラセキュリティ市場はオンプレミスからクラウドへの単純な移行ではなく、混合的な移行を経験しています。

インフラレイヤー別:集中型セキュリティが成熟する一方でエッジへの支出が増加

クラウドおよびデータセンターレイヤーは2025年に31.1%のシェアを占め、IoTインフラセキュリティ市場における集中型セキュリティ運用、データ集約、ポリシー強制の成熟度を反映しています。このレイヤーは歴史的に、共有コンピューティングリソースと企業ガバナンスツールに近い位置にあるため、ロギング、分析、脅威インテリジェンスを集中させる最も容易な場所でした。また、確立されたクラウドセキュリティエコシステムの恩恵も受けており、購買者はバンドルされた制御、パートナー統合、スケーラブルなインシデントワークフローにアクセスできます。したがって、クラウドおよびデータセンターレイヤーは、特に多様なサイトとデバイスタイプにわたる集中型の監視を求める企業にとって、IoTインフラセキュリティ市場の主要なアンカーポイントであり続けています。同時に、すべての関連テレメトリを集中型システムに送り返すべきという従来の前提は弱まりつつあります。

エッジおよびフォグは最も成長の速いインフラレイヤーであり、2031年までにCAGR 34.2%で成長すると予測されています。レイテンシ、主権、帯域幅の懸念がより多くのセキュリティ機能をデバイスに近い場所に押し進めているためです。これは、リアルタイムの意思決定が重要であり、すべてのデータストリームをアップストリームに送信するとコスト、遅延、エクスポージャーが発生する産業環境において特に重要です。Ciscoは、Cyber VisionをスイッチおよびルーターのASICに組み込むことで、従来のSPANベースのアプローチの50〜80%と比較して、トラフィックオーバーヘッドを2〜5%に抑えながら総所有コストを削減できると述べています。Fortinetもまた、FortiOS 8.0でMCPおよびエージェント間トラフィックへの検査を拡張し、アプリケーションおよびプラットフォーム制御がAI統合IoTスタックと並行して進化していることを示しています。IoTインフラセキュリティ業界は現在、集中型クラウド防御から、エンドポイントの信頼、ネットワーク可視性、ローカルポリシー強制を結びつける分散型モデルへと拡大しています。

組織規模別:大企業が基盤を形成し、中小企業が新たな需要を開拓

大企業は2025年の収益の63.3%を占め、IoTインフラセキュリティ市場の支出の中核となっています。そのリーダーシップは、複数拠点のOT資産、グローバルサプライヤーネットワーク、広範なコンプライアンス義務、専任モニタリングチームの必要性を含む、接続された運用の規模と複雑さから生まれています。これらの組織はまた、多くの孤立したツールを統合するコストが時間の経過とともに正当化しにくくなるため、より広範なプラットフォームを購入する傾向があります。その結果、大規模アカウントは集中管理、統合されたアセットコンテキスト、クロスドメインポリシー強制を中心にベンダーのロードマップを形成するのに役立っています。モノのインターネット(IoT)インフラセキュリティ市場は、契約規模、長い展開サイクル、重要セクターでのリファレンス展開において依然として大企業に大きく依存しています。

中小企業は最も成長の速いセグメントであり、2031年までにCAGR 29.1%で成長すると予測されています。規制とサービスベースの提供がエントリーバリアを下げているためです。多くの中小オペレーターは数年前には適用されなかった正式な義務に直面しており、サプライヤー、製造、物流、施設システムがより広いデジタルエコシステムに接続されるにつれて、エクスポージャーも高まっています。NIS2の対象となる閾値(従業員50名超または1,000万ユーロ(2025年平均為替レートで1,136万米ドル)以上の企業)は、中堅市場の購買者がセキュリティ決定をこれ以上先送りできない理由を示しています。ベンダーはスターターフレームワーク、マネージドオファリング、大規模な社内チームの必要性を減らす簡素化された展開パスで対応しています。これにより、IoTインフラセキュリティ市場の購買者基盤がグローバル企業を超えて、実用的でより摩擦の少ない制御を必要とする初期段階の採用者にまで広がっています。

業種別:製造業がリードし、スマートシティプログラムが急速に拡大

製造業は2025年に22.5%の収益シェアで全業種をリードし、IoTインフラセキュリティ市場の中心に位置し続けています。このセクターは、密度の高い機械接続性、同一環境内の新旧機器、厳格な稼働時間要件、ランサムウェアおよび運用中断への高いエクスポージャーを組み合わせています。これらの条件は、デバイスが多数あり、運用ウィンドウが狭く、変更管理が生産アウトプットと密接に結びついているため、製造業を困難なセキュリティ環境にしています。この業種のセキュリティ支出はまた、産業経済全体にわたるガバナンスの推進の拡大によっても影響を受けており、メーカーとそのサプライヤーは正式な制御とインシデント対応準備を示すよう、より大きな圧力にさらされています。IoTインフラセキュリティ市場において、製造業はセキュリティの失敗が短期間で生産停止、配送中断、目に見える財務損失を引き起こす可能性があるため、最も確立された支出基盤であり続けています。

スマートシティおよびインフラは最も成長の速い業種であり、2031年までにCAGR 35.2%で成長すると予測されています。デジタル化プログラムが後からのアップグレードとしてではなく、最初からセキュリティ要件を組み込んでいるためです。公共監視、インテリジェント交通システム、公益事業、接続された建物、都市全体のデジタルサービスは、相互運用性と継続的なモニタリングが不可欠な大規模なマルチベンダー環境を生み出しています。湾岸地域の都市プログラムは、セキュリティをコアアーキテクチャに組み込んだAI対応の公共安全およびインフラシステムを構築しているため、この文脈で特に重要です。ヘルスケア、エネルギーおよび公益事業、輸送および物流、小売および消費者向けIoT、BFSI、政府および防衛も大きな需要をもたらしていますが、エンドポイント、ネットワーク、クラウド、アプリケーションの優先事項の組み合わせは運用環境によって異なります。この広範な業種への広がりは、IoTインフラセキュリティ市場が主に産業基盤から、より多様なインフラおよび企業セキュリティの景観へと移行するのを助けています。

地域分析

北米は2025年に38.6%のシェアで最大の地域的地位を維持しており、IoTインフラセキュリティ市場における同地域の成熟した企業セキュリティ予算、規制の密度、広範な重要インフラエクスポージャーを反映しています。同地域はまた、より広いエコシステム需要を支える実質的な公共サイバーセキュリティ支出からも恩恵を受けています。米国国防総省は2026会計年度のサイバーセキュリティプログラムに83億1,000万米ドルを割り当て、CISAは継続的診断・緩和プログラム内でIoTおよびOTアセット管理に関する2026会計年度のマイルストーンを設定しました。北米のビジネス向け5G IoT接続は2025年の500万件から2030年までに3,900万件に増加すると予想されており、セキュアなエッジ接続への需要とベンダーおよびオペレーターの攻撃対象領域の両方が拡大しています。カナダは異なる種類の機会を提供しており、より慎重なOTおよびICSの予算配分がマネージドサービスプロバイダーとより摩擦の少ないプラットフォームオファリングの余地を残しています。

欧州はIoTインフラセキュリティ市場において最も厳しいコンプライアンス環境を提示しており、いくつかの主要なデジタルおよび運用セキュリティフレームワークが同時に進展しています。NIS2、サイバーレジリエンス法、DORA、無線機器指令は、同地域に接続製品を販売するオペレーター、メーカー、ベンダーに影響を与える重層的な要件を生み出しています。ドイツはKRITIS関連の義務を通じてさらなる層を追加しており、説明責任を広げ、セキュリティを重要インフラ計画のより深いところに押し込んでいます。この構造は、特に期限前に脆弱性レポート、製品強化、正式なガバナンスプロセスを整備する必要があるデバイスメーカーとオペレーターにとって、コンプライアンスのタイムラインを直接的な購買トリガーにしています。

アジア太平洋地域は、モノのインターネット(IoT)インフラセキュリティ市場において2031年までにCAGR 32.2%で拡大すると予測されており、製造業とスマートインフラにおける展開の規模と新規プロジェクト形成のスピードの両方を反映しています。日本は引き続き重要であり、通信事業者がセキュリティを接続性そのものの一部として位置付けています。NTTドコモビジネスが2025年12月にIoTサービス向けの組み込みセキュリティ機能を持つdocomo business SIGNを発表したことがその例です。南米、中東、アフリカはより小さな基盤を代表していますが、産業のデジタル化とスマートシティプログラムが以前よりもはるかに早い段階でセキュリティを新規プロジェクトに組み込んでいるため、方向性は強固です。

競合環境

IoTインフラセキュリティ市場は適度に集中しています。Cisco Systems、Palo Alto Networks、Fortinet、Microsoftがプラットフォームレイヤーを形成し、Claroty、Armis、Nozomi Networks、Darktrace、Forescoutは専門的なOTおよびサイバーフィジカル環境でより直接的に競合しています。プラットフォームリーダーは、顧客がより少ないコンソール、共有されたアセットコンテキスト、IT、OT、IoT、クラウド環境全体で機能するポリシー制御を求めているため、AI駆動型の統合を主要戦略として採用しています。Ciscoは2026年2月にAI DefenseとAI対応SASEを拡張し、AIの部品表、MCPカタログ、より広範なセキュリティファブリック内のエージェント型ユースケース向けのリアルタイムガードレールを追加しました。Fortinetはこの方向性をFortiOS 8.0で強化し、セキュアなAI制御、ファブリックベースのAIエージェント、柔軟なSASEオプション、より厳格なデータレジデンシー要件を持つ顧客向けのソブリン展開サポートを追加しました。

専門ベンダーは、多くの産業購買者がパッシブモニタリングの忠実度、プロトコルカバレッジ、機密またはエアギャップ環境での展開柔軟性を深く重視しているため、依然として関連性を持っています。Clarotyの2026年1月の1億5,000万米ドルのシリーズFラウンドは、市場が成熟しても専門的な重要インフラセキュリティへの投資家の支持が依然として強いことを示しています。Zscalerの2026年2月のSquareX買収は、隣接する制御がブラウザレイヤーに移行していることを示しており、IoT管理インターフェースと分散アクセス環境にとって重要です。これはIoTインフラセキュリティ市場がファイアウォールやエンドポイントツールを中心に統合されているだけでなく、より広範な信頼、アクセス、運用可視性モデルを中心に再編成されていることを意味します。

競合上の差別化は、産業プロトコルの深さ、マシンアイデンティティ、リアルタイム運用を中断することなくデバイスを監視する能力にますます結びついています。CiscoのネットワークネイティブなCyber VisionモデルとPalo Alto Networksの統合デバイスセキュリティアプローチはどちらも、大手ベンダーがOTおよびIoTセキュリティを独立したツールとして残すのではなく、より広範な企業プラットフォームに取り込んでいることを示しています。OmniTrustの2026年3月の統合トラストライフサイクル管理プラットフォームの発表は、ベンダーがハードウェアの信頼、アイデンティティ、ファームウェア、デバイス、クラウド、AIガバナンスを単一の継続的なチェーンに接続しようとしている別の競争の場を示しています。その結果、専門的な深さは依然として重要ですが、接続されたインフラ全体でプラットフォーム主導のセキュリティファブリックを採用する購買者のスイッチングコストが上昇している市場となっています。

IoTインフラセキュリティ業界のリーダー企業

Cisco Systems, Inc.

Palo Alto Networks, Inc.

Fortinet, Inc.

IBM Corporation

Microsoft Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Device AuthorityとXalientは戦略的パートナーシップを締結し、Device AuthorityのKeyScalerアイデンティティ管理プラットフォームをXalientのマネージドセキュリティサービスオファリングに統合しました。これは自動化されたゼロトラストIoTデバイスライフサイクル管理を用いて、エネルギー、公益事業、製造業、ヘルスケアセクターを対象としています。このパートナーシップは、デバイスアイデンティティガバナンスに関するEUサイバーレジリエンス法とNISTコンプライアンス義務の高まりに直接対応しています。

- 2026年5月:FortinetはFortiGate Gシリーズポートフォリオを拡張し、FortiGate 3500Gおよび400Gモデルを追加しました。これらはそれぞれデータセンターおよびエンタープライズエッジスケールでAI駆動型ワークロードに対してASICアクセラレーションパフォーマンスを提供します。3500Gは毎秒595.0ギガビットのファイアウォールスループット(競合平均の3.4倍)を提供し、IoTおよびエージェント型AI環境向けのネイティブシャドーAI検出とFortiOS 8.0のMCPトラフィック検査を備えたAI駆動型セキュリティファブリックを拡張します。

- 2026年4月:Corshaは米国国防兵站局から5,000万米ドルの単独ソース無期限納品・無期限数量契約を受注し、建物管理、先進製造、燃料配給インフラを含むDLAの重要な運用システム全体にマシンアイデンティティ駆動型のゼロトラスト接続を提供します。

- 2026年4月:Palo Alto Networksは、旧称IoTセキュリティであるデバイスセキュリティをStrata Cloud ManagerのPrecision AI Proバンドルに統合し、IT、IoT、OT、IoMTアセット全体で3,600以上のデバイス属性の検出と分類、仮想パッチ適用の強制、自動生成されたNIST、IEC、HIPAAコンプライアンスレポートを統合しました。レガシーのIoTセキュリティポータルは2026年8月にシャットダウンが予定されています。

グローバルIoTインフラセキュリティ市場レポートの範囲

IoTインフラセキュリティは、IoTエコシステム全体を保護するために設計された技術、ポリシー、実践のスイートで構成されています。これには、サイバー脅威、不正アクセス、データ侵害、運用中断に対して脆弱なデバイス、ネットワーク、エッジゲートウェイ、クラウドプラットフォーム、アプリケーションが含まれます。主要な対策には、デバイスのアイデンティティとファームウェアの保護、転送中および保存中のデータの暗号化、異常を検出するためのネットワークトラフィックの監視、厳格なアクセス制御の強制、IoT展開のすべてのレイヤーにわたるコンプライアンスの確保が含まれます。これらの取り組みは、接続されたシステムとそれらが生成するデータの機密性、完全性、可用性を維持するために不可欠です。

IoTインフラセキュリティ市場レポートは、セキュリティタイプ別(ネットワークセキュリティ、エンドポイントセキュリティ、アプリケーションセキュリティ、クラウドセキュリティ、その他のセキュリティタイプ)、展開形態別(オンプレミス、クラウドベース、ハイブリッド)、インフラレイヤー別(デバイス/エンドポイントレイヤー、接続性/ネットワークレイヤー、エッジ/フォグレイヤー、クラウドおよびデータセンターレイヤー、アプリケーションおよびプラットフォームレイヤー)、組織規模別(大企業、中小企業)、業種別(製造業、ヘルスケア、エネルギーおよび公益事業、輸送および物流、スマートシティおよびインフラ、小売および消費者向けIoT、BFSI、政府および防衛、その他の業種)、地域別(北米、南米、欧州、アジア太平洋地域、中東およびアフリカ)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ネットワークセキュリティ |

| エンドポイントセキュリティ |

| アプリケーションセキュリティ |

| クラウドセキュリティ |

| その他のセキュリティタイプ |

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| デバイス/エンドポイントレイヤー |

| 接続性/ネットワークレイヤー |

| エッジ/フォグレイヤー |

| クラウドおよびデータセンターレイヤー |

| アプリケーション/プラットフォームレイヤー |

| 大企業 |

| 中小企業 |

| 製造業 |

| ヘルスケア |

| エネルギーおよび公益事業 |

| 輸送および物流 |

| スマートシティおよびインフラ |

| 小売および消費者向けIoT |

| BFSI |

| 政府および防衛 |

| その他の業種 |

| 北米 | 米国 |

| カナダ | |

| 南米 | ブラジル |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| アジア太平洋地域その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| アフリカその他 |

| セキュリティタイプ別 | ネットワークセキュリティ | |

| エンドポイントセキュリティ | ||

| アプリケーションセキュリティ | ||

| クラウドセキュリティ | ||

| その他のセキュリティタイプ | ||

| 展開モデル別 | オンプレミス | |

| クラウドベース | ||

| ハイブリッド | ||

| インフラレイヤー別 | デバイス/エンドポイントレイヤー | |

| 接続性/ネットワークレイヤー | ||

| エッジ/フォグレイヤー | ||

| クラウドおよびデータセンターレイヤー | ||

| アプリケーション/プラットフォームレイヤー | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| 業種別 | 製造業 | |

| ヘルスケア | ||

| エネルギーおよび公益事業 | ||

| 輸送および物流 | ||

| スマートシティおよびインフラ | ||

| 小売および消費者向けIoT | ||

| BFSI | ||

| 政府および防衛 | ||

| その他の業種 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| アジア太平洋地域その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

レポートで回答される主要な質問

2026年のIoTインフラセキュリティ市場の規模はどのくらいですか?

IoTインフラセキュリティ市場は2026年に572億6,000万米ドルと評価されており、CAGR 26.82%で2031年までに1,878億4,000万米ドルに達すると予測されています。

IoTインフラセキュリティソリューションのグローバル需要をリードしている地域はどこですか?

北米は2025年に38.6%で最大の地域シェアを保持しており、成熟した企業予算、活発な規制活動、強力な連邦サイバーセキュリティ支出によるものです。

アジア太平洋地域が最も成長の速い地域である理由は何ですか?

中国、インド、東南アジアにおける大規模なスマートシティの展開と産業デジタル化イニシアチブが、CAGR 32.2%を牽引しています。

2031年までに最も速く成長している地域はどこですか?

アジア太平洋地域は最も成長の速い地域であり、大規模なIoT採用、産業拡大、スマートインフラプログラムに支えられ、CAGR 32.2%が予測されています。

現在最も多くの収益を生み出しているセキュリティタイプはどれですか?

ネットワークセキュリティは2025年に35.4%のシェアでトップとなりました。接続レイヤーがデバイスの可視性、セグメンテーション、早期脅威検出の主要な制御ポイントであり続けているためです。

クラウドベースの展開がこの分野で非常に目立つ理由は何ですか?

クラウドベースの展開は2025年の収益の57.2%を占めました。購買者が集中型の可視性、サブスクリプション経済、エラスティックな分析能力、より迅速な機能提供を重視しているためです。

最終更新日: