産業用モノのインターネット(IIoT)セキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

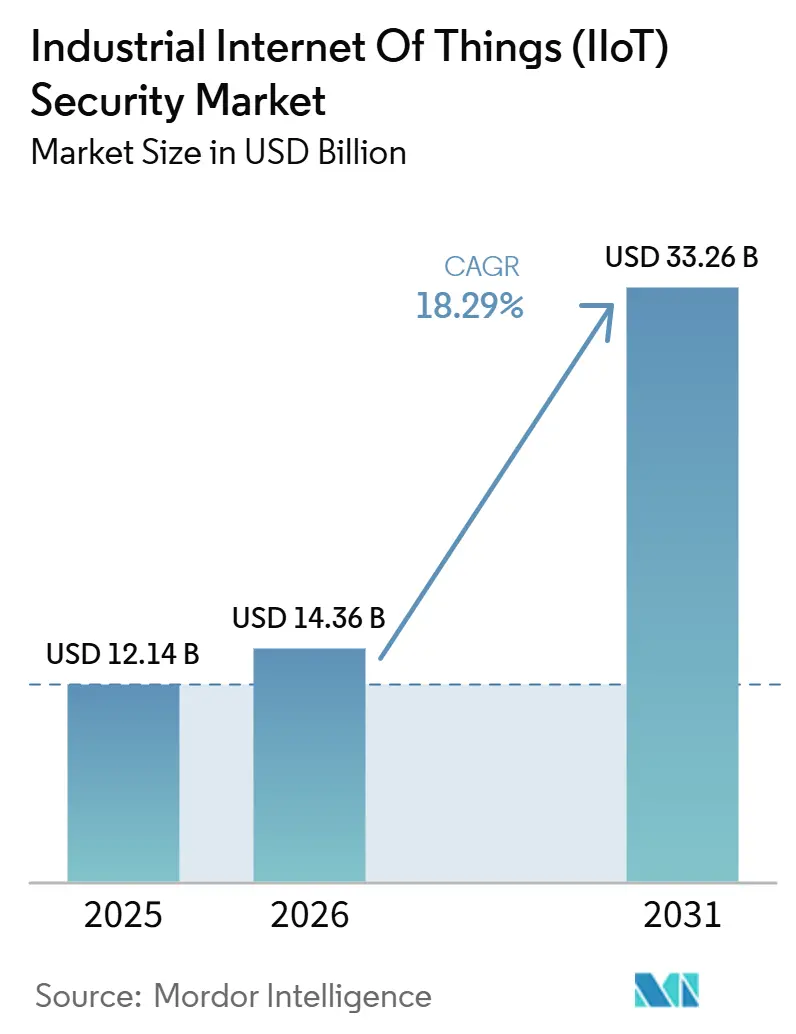

| 市場規模 (2026) | 14.36 十億米ドル |

| 市場規模 (2031) | 33.26 十億米ドル |

| 成長率 (2026 - 2031) | 18.29% CAGR |

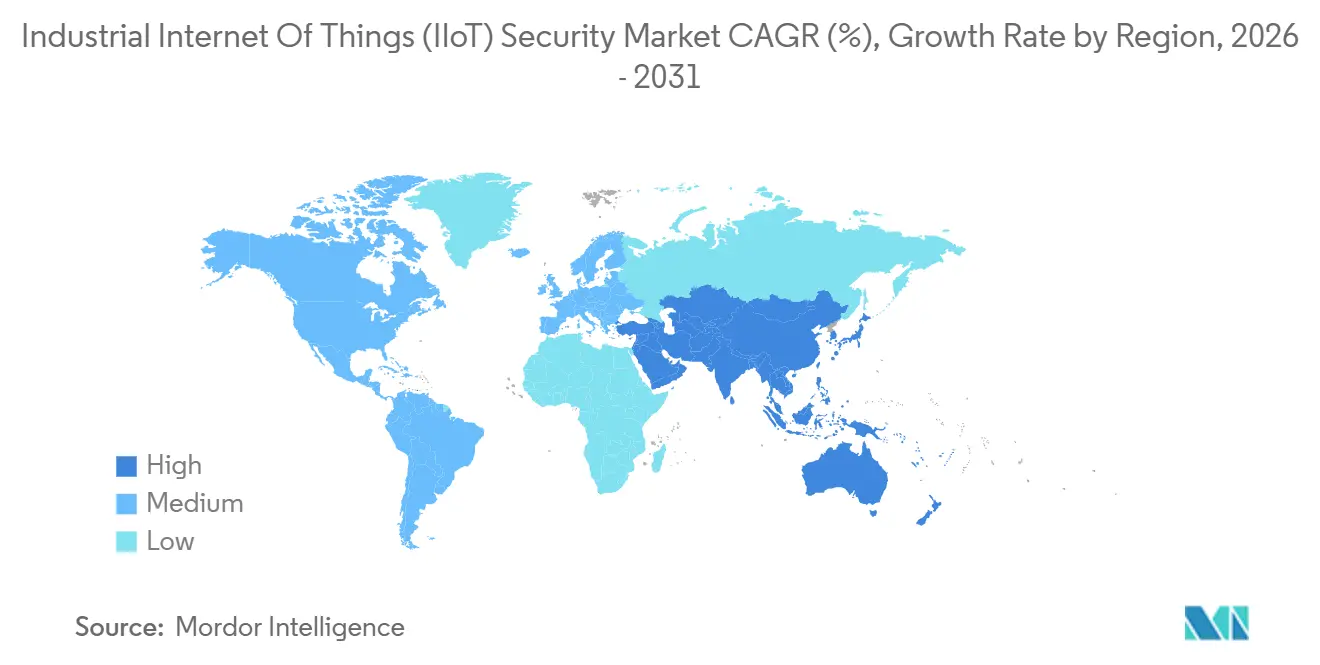

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用モノのインターネット(IIoT)セキュリティ市場分析

産業用モノのインターネット(IIoT)セキュリティ市場規模は、2025年に121.4億米ドル、2026年に143.6億米ドルと予測され、2031年までに332.6億米ドルに達し、2026年から2031年にかけてCAGR 18.29%で成長する見込みです。産業用IoTのサイバーセキュリティ市場が拡大しているのは、産業オペレーターが1年前と比べても、より多くのプラント資産、リモートアクセスポイント、およびクラウド連携制御レイヤーを接続しているためです。製造業者、ユーティリティ事業者、輸送事業者に対するランサムウェアの圧力が高まり、サイバーリスクは直接的な業務上の問題となっており、取締役会はセキュリティ対策への支出をITの予算項目としてではなく、レジリエンス計画の一部として扱うよう促されています。北米、欧州、およびアジアの一部地域における規制圧力も、特に重要インフラの所有者にとって、監視、セグメンテーション、およびインシデント対応準備の先送りを困難にしています。同時に、産業用IoTのサイバーセキュリティ市場は、製品主導の購買から、より広範なプラットフォームおよびサービス契約へとシフトしています。これは、多くのオペレーターが継続的な可視性、脅威検知、および対応サポートを一つのモデルで求めているためです。これにより、OTインテリジェンス、コンプライアンスサポート、およびマネージドプロテクションを、レガシーサイトと新しいデジタルプラントの両方に適合する単一のオファリングに統合できるベンダーに最大の機会が生まれています。

主要レポートのポイント

- コンポーネント別では、産業用モノのインターネット(IIoT)セキュリティ市場において、ソリューションが2025年の収益の57.35%を占め、サービスは2031年までにCAGR 20.21%で拡大する見込みです。

- セキュリテタイプ別では、ネットワークセキュリティが2025年に41.69%のシェアでトップとなり、クラウドセキュリティは2031年までにCAGR 21.26%で成長する見込みです。

- 展開モード別では、オンプレミスが2025年の収益の61.23%を占め、クラウド展開は2031年までにCAGR 22.63%で拡大する見込みです。

- エンドユーザー産業別では、産業製造が2025年に31.64%のシェアを保持し、ヘルスケアおよびライフサイエンスが2031年までにCAGR 21.37%で最速の成長を記録する見込みです。

- 地域別では、北米が2025年に産業用モノのインターネット(IIoT)セキュリティ市場の38.25%を占め、アジア太平洋地域が2031年までにCAGR 23.87%で最速の成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル産業用モノのインターネット(IIoT)セキュリティ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ITとOTの融合による攻撃対象領域の拡大 | +5.2% | グローバル | 短期(2年以内) |

| 接続されたプラント全体でのIIoTデバイス密度の上昇 | +4.5% | グローバル(中国、インド、ASEANに最も集中) | 中期(2〜4年) |

| 重要インフラセキュリティに対する規制圧力 | +3.8% | 北米、EU、アジア太平洋 | 中期(2〜4年) |

| サイバー保険の引受においてより強固なOT管理策が要求される | +2.1% | 北米、EU | 短期(2年以内) |

| 産業資産へのベンダーリモートアクセスの保護 | +1.6% | グローバル | 短期(2年以内) |

| 管理されていないエッジセンサーによって生じる資産検出のギャップ | +1.2% | グローバル(北米およびアジア太平洋に集中) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ITとOTの融合による攻撃対象領域の拡大

産業用モノのインターネット(IIoT)セキュリティ市場が拡大しているのは、ほとんどの産業環境がエンタープライズシステムとプラントシステムを完全に分離した状態を維持できなくなっているという単純な事実によるものです。Palo Alto Networks、Siemens、およびアイダホ国立研究所は、2024年にパブリックインターネットに公開された産業用デバイスが2,000万台に上ることを記録しており、これは運用環境のいかに多くがプラント境界の外部から到達可能になっているかを示しています。[1]Palo Alto Networks、「リスクの地図作成、運用技術とパブリックインターネット」、Palo Alto Networks、PALOALTONETWORKS.COM。 同じ調査では、攻撃者が積極的な悪用を行う前に長期間にわたって視野内に留まることが多いことも判明しており、これは産業用モノのインターネット(IIoT)セキュリティ市場において、監視のギャップが境界制御と同様に重要であることを意味しています。そのため、購買担当者はITシステム、OTゾーン、およびハイブリッドクラウドリンク全体にわたって資産を追跡できる、クロスドメインの可視性、アイデンティティ制御、およびセグメンテーションポリシーをより重視するようになっています。これはまた、オペレーターがオフィスネットワークからエンジニアリングワークステーション、そして制御資産へと至る動きを追跡できる統合的な保護レイヤーをますます好むようになっているため、購買ロジックも変化させています。その結果、産業用モノのインターネット(IIoT)セキュリティ市場は、一つの運用モデルでプロトコル認識、迅速な資産マッピング、および継続的な脅威監視を示せるベンダーを優遇する傾向にあります。

接続されたプラント全体でのIIoTデバイス密度の上昇

産業用モノのインターネット(IIoT)セキュリティ市場はまた、生産環境全体にわたるセンサー、ゲートウェイ、および接続されたエッジデバイスの急速な普及からも恩恵を受けています。Palo Alto NetworksとアイダホNational Laboratoryは、2024年にインターネットに公開されたOTデバイスの観測が1億1,000万件を超えたことを記録しており、これは製造、エネルギー、およびユーティリティ全体で接続された資産がいかに急速に蓄積されているかを反映しています。この増大するデバイスベースは、多くの資産が業務に近い場所に追加される一方で、中央のITおよびセキュリティチームが同じペースで可視性ツールを更新できない場合があるため、持続的な在庫管理のギャップを生み出しています。TXOne Networksは、2025年に組織の60%が少なくとも1件のOTセキュリティインシデントを経験し、88%がOTセキュリティ支出を10%以上増加させたと報告しており、これはデバイスの急増が産業用モノのインターネット(IIoT)セキュリティ市場における購買の緊急性に直結していることを示しています。Rockwell Automationも2025年に、製造業者の38%がサイバーセキュリティ向上のために既存の運用データを活用する計画があることを発見しており、これは資産インテリジェンスが後からの改善ステップではなく、防衛設計の出発点になりつつあることを示唆しています。その結果、産業用モノのインターネット(IIoT)セキュリティ市場は、孤立したポイント製品を超え、変化するプラント資産マップに対応できる、より広範な検出、監視、および対応ツールへと移行しています。

重要インフラセキュリティに対する規制圧力

規制の変化は、産業用モノのインターネット(IIoT)セキュリティ市場にとって、特に産業の停止が公共の安全、エネルギーの信頼性、または必須サービスに影響を与える可能性がある場合に、より直接的な支出の引き金となっています。米国では、FERCが2025年7月に信頼性基準CIP-015-1を承認し、以前の境界前提の外にある追加のアクセスおよび制御システムに対して、内部ネットワークセキュリティ監視の義務的要件を拡大しました。[2]米国連邦エネルギー規制委員会、「CIP-015-1の承認、サイバーセキュリティ、内部ネットワークセキュリティ監視」、連邦官報、GOVINFO.GOV。 FERCはまた、2025年9月に、より広範なクラスのサイバー資産に対してサプライチェーン関連のセキュリティ義務を拡大するよう動き、一括電力システム事業者のコンプライアンス境界を拡大しました。日本では、経済産業省が2025年に半導体デバイス工場向けOTセキュリティガイドラインを公表し、プラントのセキュリティ実践を認知されたフレームワークおよび調達要件とより密接に結びつけました。SANSは2025年に、規制を受けたサイトが規制を受けていない同業他社よりもサイバーインシデントによる財務的および安全上の影響が少なかったと報告しており、これはコンプライアンスが産業用モノのインターネット(IIoT)セキュリティ市場内で実用的なリスク低減ツールとして扱われるようになっている理由を説明するのに役立ちます。これにより、規制への適合は商業的な推進力となっています。なぜなら、産業所有者はもはや監査を満たすためだけに購入するのではなく、業務上の混乱復旧コストを削減するために購入しているからです。

サイバー保険の引受においてより強固なOT管理策が要求される

サイバー保険は、資産所有者がOT保護を強化するためのもう一つの財務的理由を加えており、それが産業用モノのインターネット(IIoT)セキュリティ市場の活動を押し上げています。DragosとMarsh McLennanは、2025年のグローバルなOTサイバーリスクエクスポージャーの可能性を3,295億米ドルと推定し、間接コストがOTサイバーセキュリティ侵害の影響の70%を占めると指摘しており、これは保険会社がイベント後の請求だけでなくレジリエンス対策に注目している理由を強調しています。事業中断とサプライチェーンへの影響が損失の深刻さを支配する場合、オペレーターは資産をマッピングし、ネットワークを分離し、異常な活動に迅速に対応できることを証明するより強いインセンティブを持ちます。これは財務チームとの議論を変化させています。なぜなら、より強固な管理策は現在、セキュリティの成果と保険の準備状況の両方を通じて正当化できるからです。また、引受業者が資産の可視性、インシデント対応手順、およびリモート接続が管理されているという証拠をますます求めるようになっているため、文書化の最低基準も引き上げられています。実際には、これは産業用モノのインターネット(IIoT)セキュリティ市場を、狭い技術的調達トピックとして残すのではなく、運用リスク決定の中心に近づけるのに役立っています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーコントローラーおよびフィールドデバイスの高い改修コスト | -3.2% | グローバル(南米、中東、アフリカで顕著) | 長期(4年以上) |

| OTサイバーセキュリティの人材不足 | -2.4% | グローバル(アジア太平洋および南米で深刻) | 長期(4年以上) |

| セキュリティ展開中のダウンタイムリスク | -1.9% | グローバル(エネルギーおよび産業製造で最も影響が大きい) | 中期(2〜4年) |

| 業務、IT、エンジニアリング間の分断された所有権 | -1.4% | グローバル(特に北米およびEU) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーコントローラーおよびフィールドデバイスの高い改修コスト

産業用モノのインターネット(IIoT)セキュリティ市場は依然として基本的な障壁に直面しています。多くの産業サイトが長い耐用年数と限られたネイティブセキュリティのために設計された機器に依存し続けているためです。TXOne Networksは2026年に、産業組織の54%がセキュリティ導入の主要な障壁としてレガシー機器との互換性を挙げ、38%が依然として高い交換コストを制約として指摘していることを発見しました。これは、特に生産ラインが長時間の停止に耐えられない場合に、多くのオペレーターが完全なコントローラー交換ではなく、現状保護戦略を好む理由を説明するのに役立ちます。入力データはまた、PLCの完全交換コストが30,000ユーロから150,000ユーロ(33,000米ドルから165,000米ドル)、完全な生産ライン改修が1ラインあたり300万ユーロ(330万米ドル)であることを示しており、ダウンタイムを考慮する前でもコスト圧力は依然として相当なものです。TXOneはまた、2025年に戦略的な耐用年数延長によりレガシーシステム1台あたり200万米ドルから500万米ドルのコストを回避できると指摘しており、これが産業用モノのインターネット(IIoT)セキュリティ市場の購買担当者がハードウェアの更新を選択する前に仮想パッチ適用、ネットワーク制御、および隔離ツールを選択することが多い理由です。その結果、経営陣がレガシーのエクスポージャーがセキュリティ設計の新しいサイトと比較して拡大していることを認識していても、ブラウンフィールド施設での導入は遅くなっています。

OTサイバーセキュリティの人材不足

産業用モノのインターネット(IIoT)セキュリティ市場はまた、プラント運用と現代のサイバー防衛の両方を同時に理解できる人材の不足によっても制約されています。Fortinетは2026年のスキルギャップ調査で、サイバーセキュリティスキルの不足が侵害の主要な原因であり続けており、その圧力は特殊なOT専門知識が必要な環境で特に深刻であると述べました。産業所有者が24時間365日の監視、インシデントトリアージ、およびエンジニアリングを意識した対応チームを配置できない場合、展開を遅らせたりプロジェクトの範囲を縮小したりすることが多くなります。この不足はまた、アウトソーシングされた監視が内部採用よりも迅速に能力のギャップを埋めることができるため、購買をマネージドサービスプロバイダーへとシフトさせています。その影響は不均一であり、大規模なオペレーターはより高いサービスコストをより容易に吸収できる一方で、小規模な施設はリスクが見えていてもアップグレードを先送りにする場合があります。これは、産業用モノのインターネット(IIoT)セキュリティ市場が拡大し続けていることを意味しますが、人材不足がオペレーターが購入したツールを運用化できる速度を制限しているため、その道のりは遅くなっています。

OTセキュリティの人材不足

OTセキュリティの求人の64%は、25〜40%の給与プレミアムにもかかわらず、6ヶ月以上空席のままです。習熟にはプロセスエンジニアリングの知識、ネットワーキングのノウハウ、およびサイバーフォレンジクスが必要であり、これは学術プログラムがほとんど提供しない組み合わせです。18ヶ月の認定資格によるITアナリストのスキルアップでさえ即時の需要を満たすことができないため、製造業者は産業プラクティスが年間35%成長しているマネージドサービスプロバイダーに依存しています。人材パイプラインが拡大するまで、この不足はIIoTセキュリティ市場における展開速度を抑制し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションが基盤を維持しながらサービスが速度を増す

ソリューションは2025年に収益の57.35%を占め、ほとんどのプログラムが依然として可視性、セグメンテーション、検出、および脆弱性管理ツールから始まるため、このセグメントは産業用モノのインターネット(IIoT)セキュリティ市場の中心に留まりました。購買担当者は通常、ブラウンフィールド施設がポリシーを設定し、アラートを調整し、エンタープライズネットワークとプラントシステム間の危険なパスを隔離する前に、何が接続されているかを即座に把握する必要があるため、コアコントロールから始めます。産業用IoTのサイバーセキュリティ業界では、これらのツールが後のサービスが依存する運用上の全体像を確立するため、初期支出は引き続き資産検出プラットフォーム、プロトコル対応監視、および産業用侵入検知を優先しています。ソリューションベースはまた、多くの規制を受けたオペレーターが重要施設内のアーキテクチャ決定とツール配置を直接管理したいと考えているため、依然として重要です。

サービスは2031年までにCAGR 20.21%で拡大する見込みであり、その強いペースはマネージド検出、インシデント対応、コンプライアンスサポート、およびリモートSOCカバレッジに対する需要の高まりを反映しています。Dragosは2026年に、包括的なOT可視性によりインシデントの滞留時間が業界平均の42日から5日に短縮されたと報告しており、オペレーターがより迅速な成果を必要とする場合にサービス主導モデルに明確なパフォーマンス上の論拠を与えています。[3]Dragos、「Dragos 2026年レビュー、新たなOT脅威とランサムウェア」、Dragos、DRAGOS.COM。 これが、産業用モノのインターネット(IIoT)セキュリティ市場が、テクノロジー、監視、および対応を定期的なサービス関係に組み合わせた契約へと着実に移行している理由です。産業用IoTのサイバーセキュリティ業界では、そのシフトはまた、購買担当者がコントロールを効果的に運用できるという証拠をますます求めており、単にインストールするだけでは不十分であるため、製品のみのベンダーにも圧力をかけています。長期的には、ソリューションはより大きな収益基盤であり続けるはずですが、人員配置の圧力とアカウンタビリティの要求が高まり続けるため、サービスは新規支出のシェアを増加させる可能性が高いです。

セキュリティタイプ別:ネットワーク制御がリードしながらクラウド保護が最速で成長

ネットワークセキュリティは2025年に41.69%のシェアを保持し、産業オペレーターが依然として多くの他の制御レイヤーよりも先にセグメンテーション、ファイアウォール、および内部トラフィックの可視性を優先しているため、産業用モノのインターネット(IIoT)セキュリティ市場シェアの41.69%を占めました。その位置は、ゾーンの分離とeast-westトラフィックの監視がITシステムから制御ネットワークへの移動を制限するために依然として不可欠なレガシーOT環境の構造を反映しています。Palo Alto Networksとその研究パートナーは、2024年に産業用デバイス全体でパブリックインターネットへのエクスポージャーが依然として大きいことを示しており、産業用モノのインターネット(IIoT)セキュリティ市場におけるネットワーク対応防衛への継続的な支出を支持しています。ネットワークセキュリティはまた、エンジニアリングワークステーションからリモートアクセスパスおよびエッジゲートウェイまで、多くの資産クラス全体のリスクを一度に低減できるため、予算の優先度を維持しています。

クラウドセキュリティは2031年までにCAGR 21.26%で成長する見込みであり、これは産業用モノのインターネット(IIoT)セキュリティ市場がクラウド接続SCADA、リモート監視、アイデンティティサービス、およびホスト型アナリティクスへとどれほどシフトしているかを示しています。オペレーターがより多くの監視および管理機能をハイブリッド環境に移行するにつれて、プラント境界の外でデータフロー、認証情報、およびアプリケーションリンクを保護できる制御が必要になります。Dragosは2026年に、攻撃者がエンジニアリングワークステーションや設定データを含む、より深い運用レイヤーを積極的に標的にしていると指摘しており、接続された環境全体でアイデンティティとワークロードを追跡できる制御に対するより強い需要を支持しています。アプリケーションセキュリティ、アイデンティティおよびアクセス管理、データセキュリティ、および継続的な脅威監視も、購買担当者が単一ポイントの防衛ではなく多層的な制御をますます求めるようになっているため、勢いを増しています。したがって、産業用モノのインターネット(IIoT)セキュリティ市場は、基準年においてネットワークセキュリティを引き続き優遇しながら、より速いクラウド導入が新規支出を分散型防衛モデルへと引き寄せています。

展開モード別:オンプレミスが優位を維持しながらクラウドモデルが前進

オンプレミス展開は2025年の産業用モノのインターネット(IIoT)セキュリティ市場の61.23%を占め、レガシー環境のインストールベース、低レイテンシの運用ニーズ、および重要施設でのデータ制御要件を反映しています。多くの産業所有者は、古いアーキテクチャがサイトレベルの制御と厳格なネットワーク境界を中心に設計されていたため、依然としてセキュリティツールを生産資産の近くに置いていました。これはまた、展開の選択がしばしば純粋なローカルインフラへの好みではなく、システムの制約によって決定されることを意味していました。産業用IoTのサイバーセキュリティ業界では、プロセスの継続性、規制上の感度、および古いプラント設計がクラウド移行の速度を制限したため、オンプレミスシステムが一般的であり続けました。

クラウド展開は2031年までにCAGR 22.63%で拡大する見込みであり、産業用モノのインターネット(IIoT)セキュリティ市場で最も成長の速いモードとなっています。その成長は、マネージドSOCサービス、ベンダーホスト型インテリジェンス、および繰り返しのオンサイトハードウェア更新を必要とせずにスケールできるアナリティクス環境の魅力を反映しています。Cisco Systemsは2026年に、産業用スイッチおよびルーターに組み込まれたゼロトラストリモートアクセスがプラントフロアのセキュリティ運用を簡素化できると述べ、クラウドで強制されるポリシーが産業ネットワークインフラ自体にますます結びついていることを示しました。[4]Cisco Systems、「プラントフロアのための多層防衛、OTセキュリティの簡素化」、Cisco Systems、CISCO.COM。 ハイブリッド展開は、多くのオペレーターがローカルセンサーと制御を望みながら、クラウドベースの分析とポリシー調整を求めているため、特に重要であり続ける可能性が高いです。したがって、産業用モノのインターネット(IIoT)セキュリティ市場は、他のすべてを置き換える単一の展開モデルに向かうのではなく、オンプレミス、エッジ、およびクラウド環境全体にわたる一貫した保護へと移行しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー産業別:製造業がリードしながらヘルスケアおよびライフサイエンスが加速

産業製造は2025年に31.64%のシェアを保持し、工場がPLC、DCS、SCADA、およびエッジ資産全体で激しいランサムウェアの圧力と広範なエクスポージャーに直面し続けているため、産業用モノのインターネット(IIoT)セキュリティ市場で最大のエンドユーザーブロックであり続けました。Dragosは2026年に、製造業が2025年に産業組織のランサムウェア被害者の66%以上を占めたと述べており、この垂直市場が最大の収益シェアを維持している理由を説明するのに役立ちます。製造業における焦点は実用的かつ即時的であり、支出は生産ラインにわたる可視性、セグメンテーション、プロトコル監視、およびインシデント対応準備に集中しています。産業用IoTのサイバーセキュリティ業界では、製造業はまた、高い資産密度、長い機器寿命、および業務止時の直接的な収益損失を組み合わせているため、他の垂直市場の購買パターンを設定しています。

ヘルスケアおよびライフサイエンスは2031年までにCAGR 21.37%で成長する見込みであり、産業用モノのインターネット(IIoT)セキュリティ市場で最も急速に拡大するエンドユーザーセグメントとなっています。そのペースは、接続された医療機器、病院の運用システム、および以前よりもエンタープライズネットワークに近い位置にある建物技術の普及を反映しています。エネルギーおよびユーティリティも主要な需要プールであり続けています。なぜなら、Dragosは2026年に、脅威アクターが米国のインフラ環境でHMI、VFD、およびセルラーゲートウェイを標的にして制御ループをマッピングしていることを記録したからです。輸送および物流は、港湾、フリート、およびインターモーダル業務がより多くの運用システムをデジタル管理レイヤーに接続するにつれて、関連性を高めています。水道、廃水処理、化学、および食品業務も、産業用モノのインターネット(IIoT)セキュリティ市場全体で見られるのと同じ可視性、リモートアクセス、およびレジリエンス要件に直面しているため、需要を追加し続けるはずです。

地域分析

北米は2025年に産業用モノのインターネット(IIoT)セキュリティ市場シェアの38.25%を占め、最大の地域貢献者であり続けました。この地域は、重要インフラの密なインストールベースと、産業所有者がOT固有のツールおよびマネージドセキュリティサービスにすでに精通している調達環境から恩恵を受けています。2025年7月のFERCによるCIP-015-1の承認により、義務的な内部監視要件が拡大され、電力および関連する重要システム全体での継続的な支出のコンプライアンスケースが強化されました。FERCはまた、2025年9月により広範なサプライチェーン保護を推進し、より広範なサイバー資産全体でより強固な制御の必要性を高めました。Dragosはまた、北米が産業OTサイバー財務エクスポージャーの最高集中度を持つと特定しており、産業用モノのインターネット(IIoT)セキュリティ市場の購買担当者が検出の深さ、対応サポート、およびベンダー統合を優先することが多い理由を説明するのに役立ちます。

アジア太平洋地域は2031年までにCAGR 23.87%で拡大する見込みであり、産業用モノのインターネット(IIoT)セキュリティ市場規模で最も成長の速い地域ブロックとなっています。成長は、急速な産業デジタル化、大規模な製造基盤、および多くのプラントが専門的なOTセキュリティチームを構築するよりも速く接続性高めている運用環境によって支えられています。日本では、経済産業省が2025年に半導体デバイス工場向けOTセキュリティガイドラインを公表し、プラントセキュリティを認知された標準とより密接に結びつけ、戦略的な製造セクターにおけるOTサイバー要件のプロファイルを高めました。[5]経済産業省、「半導体デバイス工場OTセキュリティガイドライン」、経済産業省、METI.GO.JP。 この種のセクター固有の規則制定は、より広範な生産ネットワーク全体の調達言語、監査期待、およびサプライヤーの準備状況に影響を与えるため重要です。その結果、アジア太平洋地域は産業用モノのインターネット(IIoT)セキュリティ市場の高成長部分となっており、それはエクスポージャーの増大だけでなく、マネージドサービスの需要が増加し続ける中でオペレーターがセキュリティ要件を正式化しているためでもあります。

欧州は、エネルギー、製造、輸送、およびデジタルインフラのオペレーターが広範なセキュリティおよび報告義務に直面しているため、産業用モノのインターネット(IIoT)セキュリティ市場のもう一つの主要な需要センターであり続けています。ドイツは、その産業基盤がOT可視性、セグメンテーション、および制御システム対応監視への持続的な需要を生み出しているため、欧州内で際立ち続けています。英国もまた、OTセキュリティガイダンスが国際的に認知された制御フレームワークに近づいており、産業オペレーター全体でより標準化された購買基準を支持しているため、関連性があります。南米、中東、およびアフリカは依然として小さな収益プールを代表していましたが、国有エネルギーおよびユーティリティオペレーターが限られた内部専門家能力で高いエクスポージャーを抱えることが多い重要な成長エリアであり続けました。そのパターンは、特にブラウンフィールド施設が完全なインフラ交換なしに実用的な保護を必要とする場合に、それらの地域でマネージドサービスモデルに対して産業用モノのインターネット(IIoT)セキュリティ市場を開いたままにしています。

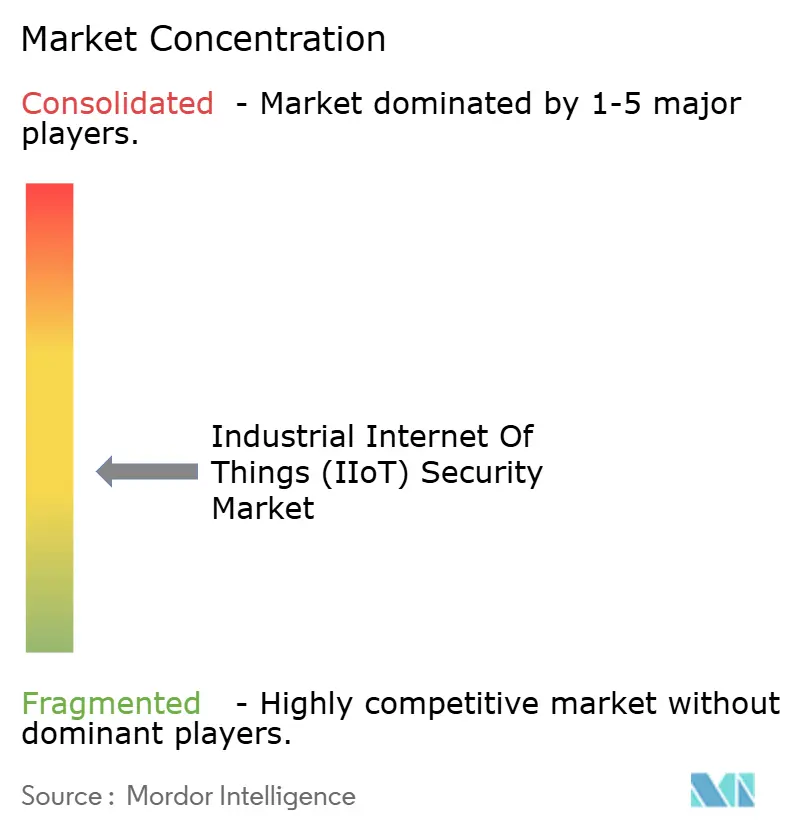

競合環境

産業用モノのインターネット(IIoT)セキュリティ市場は中程度の集中度を示しており、OT専門セキュリティベンダーが産業オートメーション企業および大規模エンタープライズセキュリティプロバイダーと競合しています。Claroty、Nozomi Networks、およびDragosは、産業用資産の可視性、プロトコルの深さ、およびOT固有の脅威インテリジェンスを中心にオファリングを構築したため、中心的な名前であり続けています。一方、Honeywell International、Siemens AG、ABB、Schneider Electric SE、Cisco Systems、Fortinet、およびPalo Alto Networksは、同じ購買プロセスにより広範なポートフォリオをもたらしています。この組み合わせは、購買担当者が目的に特化したOTプラットフォームと、OTセキュリティをより大きな運用モデルの一部として含む、より広範なサイバーまたはオートメーションスタックのどちらかを選択できるため、競争を活発に保っています。その結果、産業用モノのインターネット(IIoT)セキュリティ市場では製品品質が依然として重要ですが、サービスの深さ、統合のリーチ、および混在環境をサポートする能力も同様に重要です。

2025年および2026年の戦略的な動きは、ベンダーが差別化を図ろうとしている場所を示しています。Clarotyは2026年1月にシリーズFで1億5,000万米ドルを調達し、拡大と買収主導のプラットフォーム開発のための余地を広げました。Honeywell Internationalは2026年6月にOTサイバーセキュリティスイートをAI駆動の防衛やマネージドOTセキュリティオペレーションセンターサポートを含む5つの新機能で拡張し、製造、エネルギー、および重要インフラアカウント全体でのポジションを強化しました。Dragosは2026年6月にPhosphorusを買収し、運用ネットワークに組み込まれた数十億の接続デバイス全体への保護を拡大し、そのプラットフォームをデバイス中心のセキュリティカバレッジにさらに押し進めました。Nozomi Networksはまた、三菱電機が2025年9月に買収の最終契約に署名した後、より大きなオートメーション戦略の一部となり、OTセキュリティソフトウェアと産業オートメーションのリーチを組み合わせることへの高まる関心を反映しました。これらの動きは、産業用モノのインターネット(IIoT)セキュリティ市場がOTの深さを失わずに範囲を広げることができるベンダーを評価していることを示しています。

もう一つの重要な競争上のシフトは、ツール販売から成果ベースの契約への移行です。購買担当者はますます少ないベンダー、SIEM、SOAR、およびアイデンティティプラットフォームとのより容易な統合、およびプロバイダーが滞留時間を短縮したり対応準備を改善したりできるというより強い証拠を求めています。Cisco Systemsは2026年に産業ネットワーク機器内に組み込まれたゼロトラストリモートアクセスを強調しており、これはベンダーがセキュリティをインフラレイヤーに組み込むことで展開を簡素化しようとしている一例です。Honeywell Internationalおよびその他の大規模産業プロバイダーもまた、マネージドサービスとAI対応アナリティクスを使用して、長期的な運用契約においてOTスペシャリストとより直接的に競合しています。これにより、産業用モノのインターネット(IIoT)セキュリティ市場は複数のベンダータイプに開かれたままですが、深いプロトコルライブラリ、サービスカバレッジ、または強力なエコシステムリンクをまだ持っていない小規模企業のハードルも高まっています。

産業用モノのインターネット(IIoT)セキュリティ産業リーダー

Claroty Ltd.

Nozomi Networks Inc.

Dragos Inc.

Cisco Systems, Inc.

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Dragosはphosphorusを買収し、運用ネットワークに組み込まれた数十億の接続デバイスを保護するためにDragosプラットフォームを拡張しました。この買収は、Dragosの2024年10月のNetwork Perception買収に続くものであり、同社自身の推定によると、総アドレス可能市場を500億米ドル以上に拡大します。

- 2026年6月:Honeywell International Incは、OTサイバーセキュリティスイートを5つの新機能、すなわちセキュアメディアエクスチェンジポータブルスキャナー、AI駆動のサイバープロアクティブディフェンス、サイバーガバナンスリスクおよびコンプライアンスオートメーション、単方向データダイオード、およびマネージド24時間365日OTセキュリティオペレーションセンターで拡張し、製造、エネルギー、および重要インフラセクターをカバーしました。

- 2026年2月:Palo Alto Networks、Siemens AG、およびアイダホ国立研究所は、インターネットに公開されたOTデバイスが2023年の600万台から2024年の2,000万台へと332%急増したことを記録し、資産所有者向けの構造化されたOT-SOC実装ロードマップを提供する「インテリジェンス駆動のアクティブディフェンスレポート2026」を発表しました。

- 2025年10月:日本の経済産業省は、SEMI E187/E188標準およびNIST CSF 2.0に準拠した半導体デバイス工場向けOTセキュリティガイドラインを公表し、日本の半導体サプライチェーンの調達要件にグローバルに影響を与えることが期待されるセクター固有のセキュリティベースラインを確立しました。

- 2025年9月:三菱電機は、Nozomi Networksを買収する最終契約に署名しました。当初は合算エンタープライズバリューが非公開で発表されましたが、三菱電機の産業オートメーションポートフォリオにOTセキュリティを組み込む戦略的推進の一環として報告されました。この取引は、OTサイバーセキュリティ純粋プレイセグメントの統合における重要な変曲点を示しました。

グローバル産業用モノのインターネット(IIoT)セキュリティ市場レポートスコープ

産業用モノのインターネット(IIoT)セキュリティとは、製造、エネルギー、輸送、およびユーティリティなどのセクターにわたる産業業務を支援する接続されたデバイス、センサー、制御システム、および通信ネットワークを保護する実践です。生産の中断、安全性の侵害、または財務的および業務上の損失を引き起こす可能性のあるサイバー脅威を防止、検出、および対応することにより、産業データおよびプロセスの機密性、完全性、および可用性を保護します。IIoTのサイバーセキュリティは、高度に接続された産業環境全体でデジタルおよび物理的資産の両方を保護するのに役立ちます。

産業用モノのインターネット(IIoT)セキュリティ市場レポートは、コンポーネント(ソリューションおよびサービス)、セキュリティタイプ(ネットワークセキュリティ、デバイスおよびエンドポイントセキュリティ、アプリケーションおよびAPIセキュリティ、アイデンティティおよびアクセスセキュリティ、データセキュリティおよびプライバシー、ならびにセキュリティ監視および脅威検知)、展開モード(オンプレミス、クラウド、およびハイブリッド)、エンドユーザー産業(産業製造、エネルギーおよびユーティリティ、石油・ガス、輸送および物流、ヘルスケアおよびライフサイエンス、ならびにその他のエンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東、およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ソリューション |

| サービス |

| ネットワークセキュリティ |

| エンドポイントセキュリティ |

| アプリケーションセキュリティ |

| クラウドセキュリティ |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 製造業 |

| エネルギーおよびユーティリティ |

| 石油・ガス |

| 輸送・物流 |

| 医療 |

| 化学・材料 |

| その他の産業垂直 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 提供形態別 | ソリューション | ||

| サービス | |||

| セキュリティタイプ別 | ネットワークセキュリティ | ||

| エンドポイントセキュリティ | |||

| アプリケーションセキュリティ | |||

| クラウドセキュリティ | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| 産業垂直別 | 製造業 | ||

| エネルギーおよびユーティリティ | |||

| 石油・ガス | |||

| 輸送・物流 | |||

| 医療 | |||

| 化学・材料 | |||

| その他の産業垂直 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| シンガポール | |||

| マレーシア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

産業用モノのインターネット(IIoT)セキュリティ市場の現在および予測規模はどのくらいですか?

産業用モノのインターネット(IIoT)セキュリティ市場は2025年に121.4億米ドルと評価され、2026年には143.6億米ドルとなり、CAGR 18.29%で2031年までに332.6億米ドルに達すると予測されています。

産業用IoTのサイバーセキュリティにおいて収益をリードしている地域はどこですか?

北米は2025年に38.25%のシェアでトップとなり、重要インフラの密度と厳格なコンプライアンス要件によって支えられています。

2031年にかけて最も成長が速い地域はどこですか?

アジア太平洋地域は、急速な産業デジタル化とより厳格なOTセキュリティ要件に支えられ、2031年までにCAGR 23.87%で最速の成長を記録する見込みです。

現在最も支出を牽引しているコンポーネントはどれですか?

ソリューションは、オペレーターが依然として可視性、セグメンテーション、および監視ツールから始めるため、2025年に57.35%のシェアで収益構成をリードしました。

最も速く拡大している展開モデルはどれですか?

クラウド展開は、より多くのオペレーターがマネージドSOCサービスおよびクラウド連携アナリティクスを採用するにつれて、2031年までにCAGR 22.63%で成長する見込みです。

最も強い将来成長を示すエンドユーザーセグメントはどれですか?

ヘルスケアおよびライフサイエンスは、接続された医療機器と病院の運用システムがより高いサイバーエクスポージャーに直面するにつれて、2031年までにCAGR 21.37%で拡大する見込みです。

最終更新日: