IoT アイデンティティアクセス管理市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

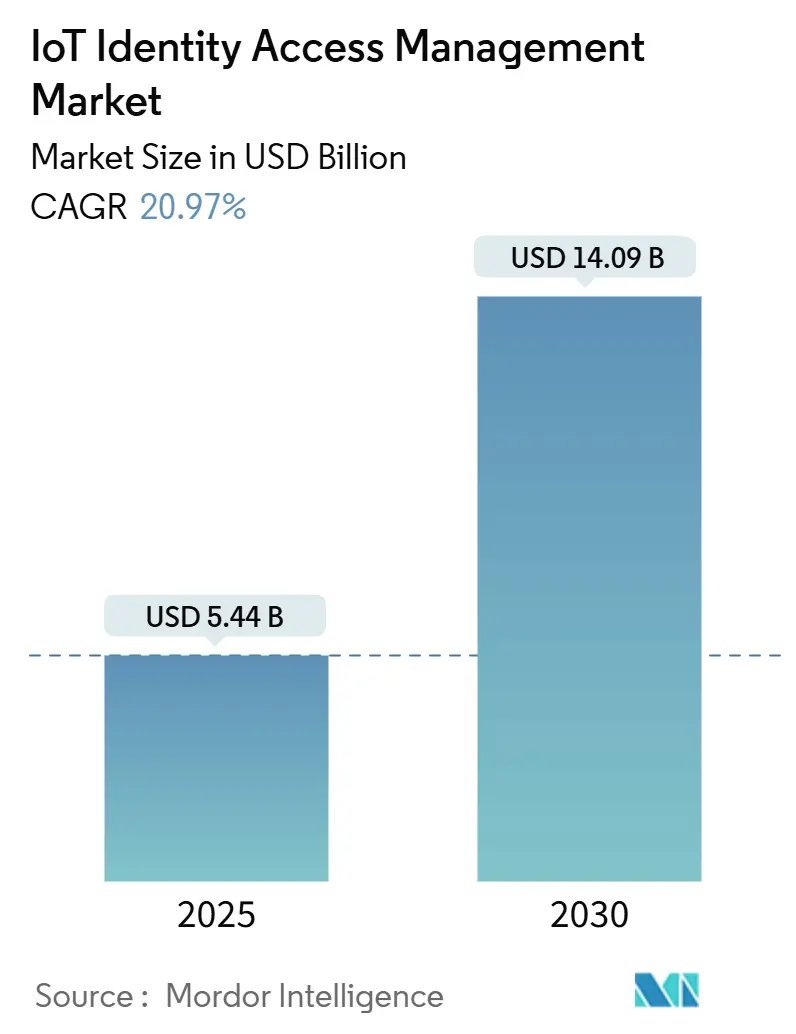

| 市場規模 (2025) | 5.44 十億米ドル |

| 市場規模 (2030) | 14.09 十億米ドル |

| 成長率 (2025 - 2030) | 20.97% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による IoT アイデンティティアクセス管理市場分析

IoT アイデンティティアクセス管理市場規模は2025年に54億4,000万米ドルと推定され、予測期間(2025年~2030年)において20.97%のCAGRで2030年までに140億9,000万米ドルに達すると予測されています。

オペレーショナルテクノロジーのブラウンフィールドレトロフィットの加速、大西洋両岸におけるソフトウェア部品表(SBOM)の義務的開示規則、および産業環境全体でのパスワードレス認証の主流化が、いずれも成長見通しを強化しています。製造業者はプログラマブルロジックコントローラにゼロトラスト制御を組み込み、ヘルスケアサプライヤーはFDAのサイバーセキュリティ義務への対応を急ぎ、クラウド提供型アイデンティティプラットフォームはよりシンプルなスケーリングオプションを求める企業のニーズに応えてオンプレミスツールを置き換えており、IoT アイデンティティアクセス管理市場をさらに牽引しています。テレコムのサービスとしてのセキュリティバンドルは中小企業の参入障壁を下げ、急騰するサイバー保険料は強固なアイデンティティ制御を文書化できるすべての組織に対して明確な財務的メリットをもたらしています。断片化は依然として続いていますが、既存企業による戦略的買収とチップレベルのゼロトラスト設計図の登場は、競争環境の最終的な再編を示唆しています。

主要レポートのポイント

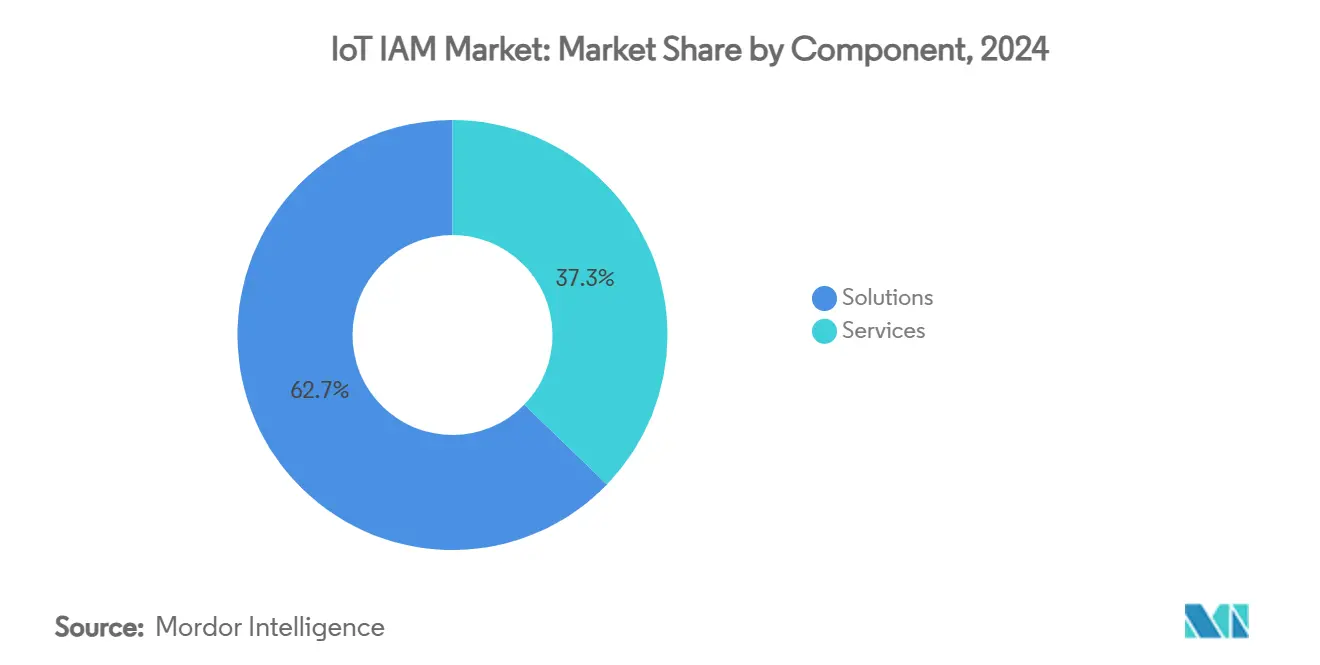

- コンポーネント別では、ソリューションが2024年に62.75%の収益シェアを占め、IoT IAM 市場内のサービスは2030年にかけて21.54%のCAGRで拡大しています。

- 展開モード別では、クラウドが2024年の IoT IAM 市場シェアの70.54%を獲得し、ハイブリッドアーキテクチャは2030年にかけて22.67%のCAGRで成長しています。

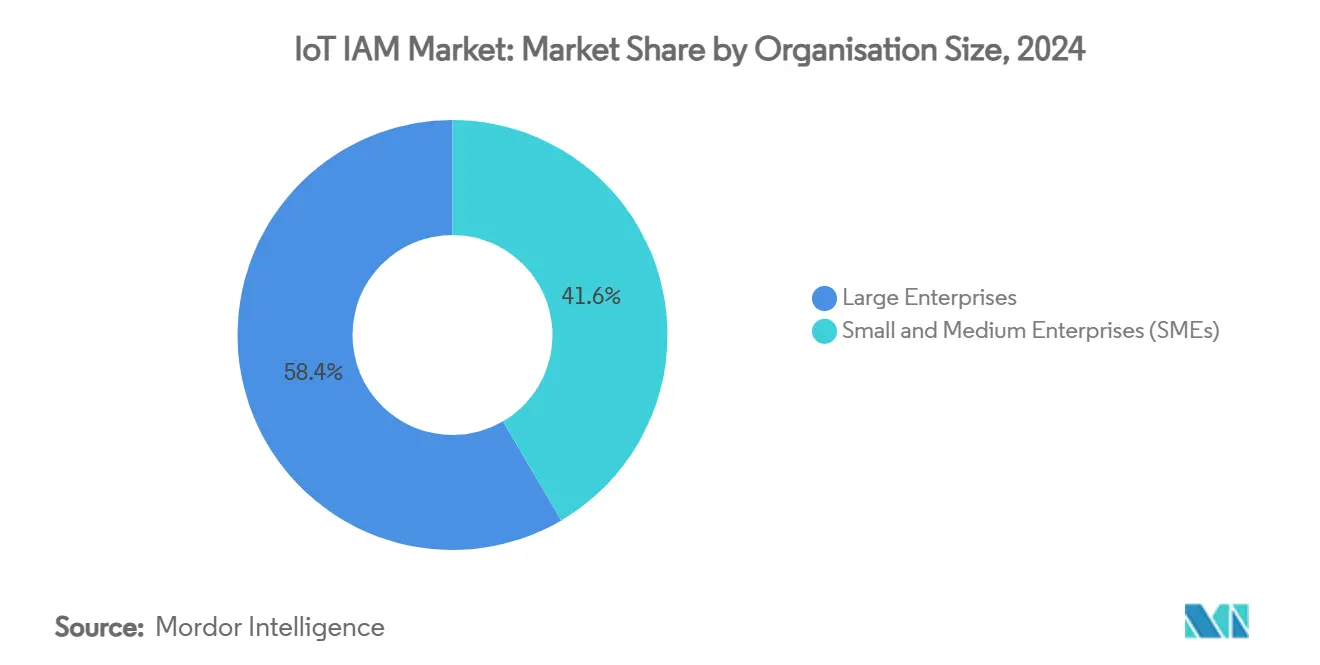

- 組織規模別では、大企業が2024年の IoT IAM 市場規模の58.43%のシェアを保持していますが、中小企業は2030年にかけて21.96%という最速のCAGRを記録しています。

- 業種別では、製造業が2024年の IoT IAM 市場シェアの24.64%でトップとなり、ヘルスケアは2030年にかけて24.01%のCAGRで拡大すると予測されています。

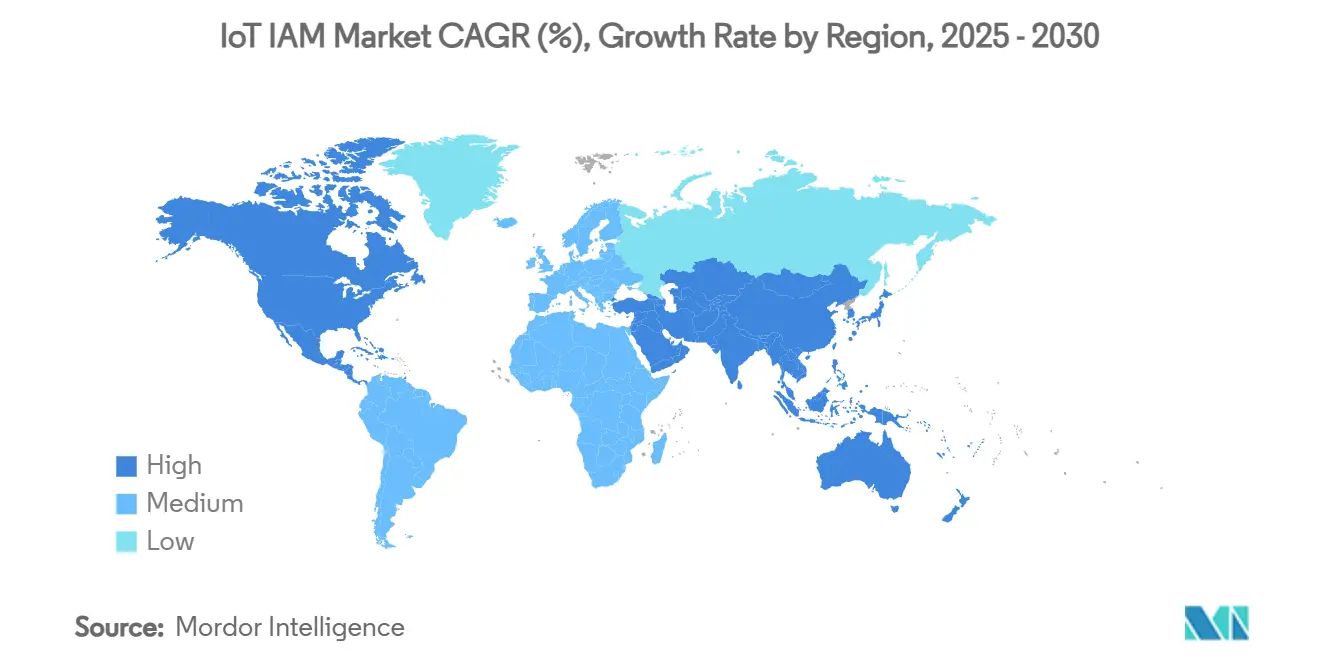

- 地域別では、北米が2024年に38.54%のシェアを維持し、アジア太平洋地域が IoT アイデンティティアクセス管理市場の予測期間において24.65%という最高のCAGRを記録しています。

グローバル IoT アイデンティティアクセス管理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ブラウンフィールド産業プラントにおける接続OT資産の急増 | +4.2% | グローバル、北米およびヨーロッパで初期の恩恵 | 中期(2~4年) |

| 米国およびEUにおける義務的SBOM開示規則 | +3.8% | 北米およびEU、アジア太平洋地域への波及 | 短期(2年以内) |

| チップベンダーによるエッジネイティブのゼロトラスト参照アーキテクチャ | +3.5% | グローバル | 中期(2~4年) |

| IAM導入を促進するサイバー保険料の上昇 | +2.9% | 北米およびEUが中核、アジア太平洋地域へ拡大 | 短期(2年以内) |

| IoT エンドポイントにおけるパスワードレス認証への主流シフト | +3.1% | グローバル | 中期(2~4年) |

| テレコムによるマネージド IoT サービスとしてのセキュリティバンドル | +2.8% | アジア太平洋地域が中核、中東・アフリカへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ブラウンフィールド産業プラントにおける接続OT資産の急増

産業企業は数十年前の機械にセンサーやゲートウェイを接続し続けており、かつてエアギャップで保護されていたネットワークにアイデンティティの盲点を生み出しています。Nozomi Networks は三菱電機のPLCにセキュリティセンサーを組み込み、制御ループの深部までデバイスの可視性が届くことを示すリアルタイムプロセス監視を提供しました。ISA グローバルサイバーセキュリティアライアンスは、工場の62%がユーザー識別やセッション管理などのSL2機能を要求しており、これらの機能はレガシーハードウェアに組み込まれていることがほとんどないと指摘しています。老朽化したプロトコルと最新の認証を連携させることで、組織はModbus、PROFINET、MQTTのトラフィックを同一のトラストファブリック内で調整できるハイブリッドアイデンティティフレームワークへの移行を迫られています。ベンダーは、アプライアンス不要のディスカバリー、PLCネットワーク向けのマイクロセグメンテーションポリシー、およびエッジでのルートオブトラスト適用を提供することで支持を得ています。ブラウンフィールドサイトのアップグレードが進むにつれ、特にダウンタイムのペナルティが深刻な場所では、相互運用可能なアイデンティティマッピングサービスへの需要が急増しています。

米国およびEUにおける義務的SBOM開示規則

NISTのSBOM義務とCISAの補完的ガイダンスは、すべての接続デバイスメーカーにソフトウェアコンポーネントのカタログ化と脆弱性の開示を義務付け、アイデンティティの考え方をサプライチェーンに組み込んでいます。[1]米国国立標準技術研究所、「新しいNISTエラータアップデート – C-SCRM」、nist.gov 防衛調達大学は2024年1月にSBOMテンプレートを成文化し、調達契約をデバイスおよびコンポーネントレベルの認証深度に関する執行手段に変えました。欧州のサイバーレジリエンス法は、製品ライフサイクル全体にわたる継続的なアイデンティティ監視を欠くベンダーに責任を課すことで、この姿勢を反映しています。これらの規則により、デバイスメーカーはビルドパイプラインに証明書階層を組み込み、ファームウェアパッケージの署名を自動化し、リアルタイムのインベントリフィードを顧客に公開するよう促されています。並行して、CVEをアイデンティティ属性にマッピングできる監査プラットフォームが、リスクスコアリングと保証請求に不可欠となっています。コンプライアンスの期限は初期コストの急増をもたらしますが、その結果として生まれる透明性は平均対応時間を短縮し、保険会社や規制当局の信頼を高めます。

チップベンダーによるエッジネイティブのゼロトラスト参照アーキテクチャ

半導体設計者はゼロトラストの設計図をシリコンに刻み込み、境界中心モデルを迂回しています。クラウドセキュリティアライアンスはオペレーショナルテクノロジー環境向けに5段階のパスを概説し、継続的な検証を設計の基準として確立しています。[2]クラウドセキュリティアライアンス、「重要インフラセキュリティのためのゼロトラスト」、cloudsecurityalliance.org Cisco のアイデンティティサービスエンジン3.xはクラウド対応のデバイスプロファイリングとエージェントレスチェックを追加し、最小権限の適用が決定論的制御ループと共存できることを証明しています。ハードウェアパスキーの対応状況はすでに接続デバイスの75%を超えており、クレデンシャル不要のオンボーディングと相互認証への道を開いています。この統合により、OEMは暗号化アクセラレーションとセキュアエンクレーブ分離で差別化した「機能としてのトラスト」SKUを市場に投入できます。その結果、取締役会レベルの議論は、ゼロトラストを採用するかどうかではなく、どのチップセットロードマップが許容可能なコストで最も深い組み込み制御を提供するかへとシフトしています。

IAM導入を促進するサイバー保険料の上昇

保険会社は引受基準を厳格化し、IoTカバレッジを発行する前に特権アクセス衛生の証明を要求しています。Vodafone UKは中小企業がずさんなセキュリティによって数十億の損失を被っていることを示しており、保険会社はポリシーの価格設定においてこの統計を引用しています。半導体ファブは国家支援の脅威に直面しており、デロイトはIPの盗難に対するガードレールとしてサプライチェーングレードのIAMを推奨しています。Sectigoは自動化された証明書管理について243%のROIを報告しており、セキュリティ台帳の利益側を定量化しています。監査可能なアイデンティティ制御を提示できる企業とそうでない企業との間の保険料の差は年々拡大しており、IAM支出を事実上リスクファイナンシングの節約に変換しています。取締役会は更新申請において、証明書ローテーションのサイクル、最小権限ロール、およびゼロトラストセグメンテーションの文書化をますます要求しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ハードコードされたクレデンシャルを持つレガシーPLC | -2.1% | グローバル、製造業が盛んな地域 | 長期(4年以上) |

| ベンダー間の証明書フォーマットの非互換性 | -1.8% | グローバル | 中期(2~4年) |

| 大規模なX.509ライフサイクル管理によるOPEXの急増 | -1.5% | 北米およびEUが中核 | 短期(2年以内) |

| 新興市場におけるOTセキュリティ熟練労働者の不足 | -1.9% | アジア太平洋地域、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハードコードされたクレデンシャルを持つレガシーPLC

数百万台のプログラマブルロジックコントローラが依然としてファームウェアに焼き付けられた工場出荷時のパスワードを保持しており、フィールドアップデートの手段がありません。ISAグローバルサイバーセキュリティアライアンスはPLCの安全なコーディングプラクティスのトップ20を公開しましたが、2015年以前に製造されたハードウェアへのレトロフィットガイダンスは、プラントが負担しきれないシャットダウンを必要とすることが多いです。[3]ISAグローバルサイバーセキュリティアライアンス、「PLCの安全なコーディングプラクティストップ20が公開」、isa.org RF IDEASはファームウェアを書き換えることなく論理アクセス制御をオーバーレイするための外部クレデンシャルリーダーを推奨していますが、物理的な設置作業が生産ラインを中断させます。ジョージア工科大学のPLCHoundアルゴリズムはトラフィックフロー内の静的クレデンシャルを検出しますが、ハードウェアにルートオブトラストアンカーがない場合、検出は修復と同義ではありません。膨大な設置ベースは交換サイクルが数十年に及ぶことを意味し、高度なアイデンティティオーケストレーションのアドレス可能なセグメントを引き下げています。

ベンダー間の証明書フォーマットの非互換性

X.509は事実上の証明書標準ですが、ベンダーは独自のフィールド拡張、異なるキー長、およびカスタム更新フックを実装しています。Entrustは、デバイスフリートが拡大するにつれて異種の認証局を統合することが指数関数的に複雑になると警告しています。SSL Storeは、信頼チェーンの不整合により、オペレーターが並行するPKIスタックを運用するか、安全でない手動登録に頼ることを余儀なくされることが多いと指摘しています。 GlobalSignは2025年までに557億台のデバイスが証明書管理を必要とすると予測しており、現在の調整ツールが直面するスケールの不一致を浮き彫りにしています。KeyfactorとUnikieはエッジ証明書を統合ダッシュボードに橋渡しする抽象化レイヤーを提供していますが、その普及はサプライヤーの協力に依存しています。標準化への取り組みがなければ、統合コストは上昇し続け、マルチベンダーの展開を遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションが企業展開を支える

ソリューションは2024年の IoT IAM 市場シェアの62.75%を占め、認証、認可、およびデバイスプロビジョニングをバンドルしたオールインワンプラットフォームへの企業の需要を裏付けています。ベンダーはAI駆動の異常スコアリングとOTプロトコル向けのコネクタライブラリでこれらのスイートを強化し、プラントが単一のポリシーグリッドの下でヒューマンマシンインターフェースとPLCを保護できるようにしています。サービスに関連する IoT アイデンティティアクセス管理市場規模は、組織が設定、ポリシーチューニング、およびインシデント対応を認定パートナーにアウトソーシングするにつれて、21.54%のCAGRで拡大すると予測されています。証明書更新のバックログが稼働時間を脅かす場所ではプロフェッショナルサービスが勢いを増し、マネージドサービスプロバイダーはアイデンティティオーケストレーションを接続契約に組み込んでいます。ゼロトラストの成熟度が高まるにつれ、多くの企業はDIYのパッチワークからコンプライアンスレポートを保証するサブスクリプションベースのオペレーションセンターへと移行しています。

IoT IAM 市場におけるソリューションへの需要は、規制当局や保険会社がアドホックなツールチェーンよりも統合されたポリシーエンジンの証拠を好むため、持続しています。プラットフォームのロードマップはソフトウェア部品表の相関、自動化されたリスクスコアリング、およびSBOM取り込みAPIのすぐに使えるサポートを重視しています。一方、サービス収益はスキルギャップの拡大を追跡しており、コンサルタント会社はレガシーPLCクラスターの準備状況評価、ブラウンフィールドディスカバリー演習、および段階的な移行設計図をパッケージ化しています。通信事業者はネットワークの優位な視点を活用してオーバーレイアイデンティティ監視を再販し、帯域幅取引を定期的なセキュリティバンドルに変換しています。

展開モード別:クラウドの優位性とハイブリッドイノベーションの融合

クラウドオプションは2024年の展開の70.54%を占め、即時の弾力性、組み込みの冗長性、および使用量ベースのコスト曲線という運用上の魅力を裏付けています。マルチテナントコントロールプレーンはほぼリアルタイムで数百万のエンドポイントにポリシーアップデートをプッシュしており、これはオンプレミスのスタックが多大な設備投資なしには対応できない機能です。しかし、ハイブリッドモデルは2030年にかけて22.67%のCAGRを見込んでいます。これは、工場がWAN障害時にトラフィックを認可し続けるローカル適用ノードを必要とするためです。IoT IAM 市場規模のうちハイブリッド展開に関連する部分は、セキュリティアーキテクトがエッジアプライアンスの上にクラウドダッシュボードを展開するにつれて拡大しています。

エッジノードはローカルポリシーキャッシュ、認証局、およびマイクロセグメンテーションエンジンをホストし、分析とガバナンスのためにクラウドに状態をレプリケートします。チップ組み込みのセキュアエレメントは、ルートオブトラストをデバイスシリコンまで押し下げながらSaaSポータルにテレメトリをストリーミングすることで境界をさらに曖昧にし、IoT アイデンティティアクセス管理市場のトレンドを強化しています。オンプレミスのフットプリントは、データ主権規則を満たす必要がある防衛、エネルギー、および厳しく規制されたユーティリティに残存しています。ここでも、クラウドの引力は以前はアプライアンスに縛られていたソフトウェアのプライベートクラウドインスタンス化を通じて現れています。

組織規模別:大企業のリーダーシップから中小企業の加速へ

大企業は2024年の支出の58.43%を占め、広大な制御ネットワークにアイデンティティをレトロフィットするための統合帯域幅を持っていました。その予算はレッドチーム演習、証明書自動化、およびグローバルサイトにわたるゼロトラストの概念実証をカバーしています。しかし、中小企業は21.96%のCAGRを記録しており、フリーミアムSaaSティアとテレコムバンドルを通じてエンタープライズグレードの機能への民主化されたアクセスを示しています。マネージドサービスサブスクリプションは初期コストを削減し、従量課金ライセンスは変動する生産スケジュールに合わせています。IoT IAM 市場規模のうち中小企業に帰属する部分は、接続プロバイダーがデータプランと組み込みの証明書ローテーションおよびコンプライアンスダッシュボードを統合するにつれて急増しています。

米国の製造業中小企業に関する調査では、セキュアなIIoTプロジェクトの投資収益率が初期支出を上回ることが示されており、IAMをコストセンターから利益のレバーへと変え、IoT アイデンティティアクセス管理市場での採用を促進しています。公的助成金と業界クラスターがパイロットプロジェクトを補助し、業界団体はテンプレートリスク評価を含むプレイブックを公開しています。その結果、中小企業は複雑さを理由に展開を遅らせることなく、残余リスクをサービスプロバイダーに移転する成果ベースの契約を交渉するようになっています。

業種別:製造業の成熟がヘルスケアのイノベーションを牽引

製造業は2024年の IoT アイデンティティアクセス管理市場シェアの24.64%を占め、プログラマブルロジックコントローラにおける広範なゼロトラスト展開に支えられています。機械メーカーはセキュアブート、署名済みファームウェア、およびアイデンティティブローカーを新世代の機器に統合し、生産シフト中の継続的な認証を可能にしています。ヘルスケアはFDAが堅牢なデバイス認証に依拠した市販前のサイバーリスク文書化を要求するようになったため、24.01%のCAGRで他のすべてのセクターを上回っています。医療機器に特化した IoT IAM 市場規模は、OEMが相互TLS、署名済みSBOM、およびリモート失効フックを輸液ポンプや画像スキャナーに組み込むにつれて拡大しています。

エネルギーユーティリティはスマートメーターや変電所機器を保護するためにIAMを採用し、物流フリートはテレマティクスボックス向けにロールベースのAPIを展開して、ドライバーが車両固有のデータにのみアクセスできるようにしています。スマートホームの採用はMatterフレームワークの下で急増しており、認定されたすべてのデバイスに対してベースラインの暗号化とパスキーサポートを義務付けています。業種別のユースケースは共通のモチーフに収束しています:すべての資産を一意で不変のアイデンティティにマッピングし、リアルタイムで最小権限を適用することです。

地域分析

2024年、北米は IoT アイデンティティアクセス管理市場収益の38.54%を占め、成熟したゼロトラストの姿勢、NISTガイダンス、および検証済みアイデンティティフレームワークに対する有利な保険割引に支えられています。米国の企業は通常、クラウドIAMバックエンドとオンプレミスの産業用ゲートウェイを組み合わせており、連邦調達条項が防衛およびヘルスケアにおける継続的な需要を生み出しています。この地域はまた、ベンチャー資金を受けた破壊的企業の多くをホストしており、機能の進化とM&A活動を加速させています。

アジア太平洋地域は最も急峻な24.65%のCAGRを示しており、KDDIとNECという日本のコングロマリットがテレコムのバックボーン資産とサイバーセキュリティプラットフォームを組み合わせてサプライチェーンを保護しています。日本のJC-STARラベリングシステムなどの政府プログラムはコンシューマーIoTのセキュリティ姿勢にラベルを付け、購買者を認定されたアイデンティティリッチなデバイスへと誘導し、IoT アイデンティティアクセス管理市場をさらに強化しています。中国の大阪万博2025向けのAIoTソリューションの構築は、機械学習と組み込みセキュリティを統合するという地域のコミットメントを示しています。インドの製造業者はインダストリー4.0補助金の下でプラントのレトロフィットを急ぎ、接続性と証明書ローテーションをバンドルするローカルシステムインテグレーターを活用しています。

ヨーロッパはSBOMと脆弱性開示を義務付けるサイバーレジリエンス法の下での規制調和に支えられた着実な成長を示しており、IoT IAM 市場の成長を支援しています。ドイツと北欧の産業ハブはIEC 62443への準拠を重視しており、予測可能なIAM展開につながっています。一方、中東・アフリカはグリーンフィールドインフラを活用し、アイデンティティプロトコルが最初から組み込まれた5G対応スマートシティを展開しています。ラテンアメリカはサイバーセキュリティのマイルストーンを規定する多国間融資の恩恵を受けていますが、OTセキュリティの人材不足が採用曲線を抑制しています。全体として、地域のパターンは、政策、テレコム戦略、および製造業の成熟度が共同でIAMの普及を左右することを示しています。

競争環境

IoT アイデンティティアクセス管理市場のマーケットプレイスは依然として非集中型であり、一桁台のシェアを超えるベンダーはなく、特化したニッチプロバイダーが台頭しています。Xage SecurityはDarktrace と提携してゼロトラストゲートウェイとAI異常検知を融合させ、ハンズオフチューニングを必要とする重要インフラオペレーターをターゲットにしています。DigiCertのデバイストラストマネージャーは工場フロアから廃棄まで証明書発行を拡張し、EUおよび米国の医療規制へのコンプライアンスを橋渡ししています。プラットフォームの差別化は統合されたSBOM分析、耐量子暗号の準備、およびチップセットレベルのセキュアエレメントに依拠しています。

戦略的買収が IoT IAM 市場における能力拡大を加速させています。Armisはリスク優先順位付けアルゴリズムを資産中心プラットフォームに取り込むためにSilk Securityを1億5,000万米ドルで買収し、取締役会レベルのレポートへのアップマーケット移行を目指しています。Microsoftは以前にCyberXを買収してAzure IoTセキュリティスタックを強化しており、これはより広範なゼロトラストエコシステムへの前兆でした。SEALSQは量子安全マイクロコントローラーのために9,300万米ドルのパイプラインを構築しており、規制当局が今十年が終わる前に暗号アジリティを義務付けると賭けています。

ネットワークオペレーターはその独自の優位な視点を活用しています:AerisはIoT Watchtowerをインバンドセキュリティフィルターとして提供し、Verizonは5Gスライスとアイデンティティポスチャーを組み合わせています。クラウドネイティブはセキュアアクセスサービスエッジ(SASE)をOTに拡張しており、Cato Networksの最初のSASEネイティブIoTモジュールがそのトレンドを体現しています。2025年から2030年にかけて、勝利するベンダーはSBOMの発見を数分で補償制御にマッピングできる分析パイプラインに支えられた、SaaSポリシーオーケストレーションとハードウェアルートオブトラストを組み合わせる可能性が高いです。

IoT アイデンティティアクセス管理業界リーダー

Amazon Web Services, Inc.

Microsoft Corporation

International Business Machines Corporation

Oracle Corporation

Cisco Systems, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Nozomi Networksが産業用PLCに初の組み込みセキュリティセンサーを提供し、制御レイヤーにAI異常検知を追加しました。

- 2025年5月:KDDIとNECが日本の重要インフラとサプライチェーンを保護するための合弁サイバーセキュリティ事業を立ち上げました。

- 2025年3月:G+DとAWSがクラウドベースのeSIMサービスに関する協力を深め、大規模IoT向けのアイデンティティプロビジョニング能力を強化しました。

- 2025年3月:HoneywellとVerizon BusinessがVerizon 5GをHoneywellスマートメーターに統合し、リモートアクセスとグリッドの信頼性向上を実現しました。

グローバル IoT アイデンティティアクセス管理市場レポートの範囲

| ソリューション |

| サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業(SME) |

| 製造業 |

| ヘルスケア |

| エネルギーおよびユーティリティ |

| 輸送および物流 |

| スマートホームおよびコンシューマーエレクトロニクス |

| 政府および防衛 |

| その他の業種 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| コンポーネント別 | ソリューション | ||

| サービス | |||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| 業種別 | 製造業 | ||

| ヘルスケア | |||

| エネルギーおよびユーティリティ | |||

| 輸送および物流 | |||

| スマートホームおよびコンシューマーエレクトロニクス | |||

| 政府および防衛 | |||

| その他の業種 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

IoT アイデンティティアクセス管理市場の急速な成長を牽引しているものは何ですか?

義務的なSBOM規制、産業環境におけるゼロトラストの採用、およびテレコムのサービスとしてのセキュリティバンドルが支出を加速させており、2030年にかけて20.97%のCAGRをもたらしています。

今日の IoT アイデンティティアクセス管理においてどの展開モデルが主流ですか?

クラウドはスケーラビリティと低い設備投資のために展開の70.54%を占めていますが、工場がローカル適用を求めるため、ハイブリッドアーキテクチャは22.67%のCAGRで拡大しています。

なぜヘルスケアが最も成長の速い業種なのですか?

FDAのサイバーセキュリティガイダンスはデバイス認証とSBOM提出を要求するようになり、ヘルスケアIAM支出を24.01%のCAGRに押し上げています。

サイバー保険料はIAM導入にどのような影響を与えますか?

保険会社はますます文書化されたアイデンティティ制御を要求しており、コンプライアンスを遵守する企業は低い保険料を確保でき、IAM投資を財務的に魅力的なものにしています。

テレコムは IoT IAM エコシステムでどのような役割を果たしていますか?

通信事業者はマネージドアイデンティティサービスを接続性とバンドルしており、VerizonのSensor InsightsとAerisのIoT Watchtowerがその例として挙げられ、中小企業が安全なIoTを迅速に展開できるようにしています。

レガシーPLCは IoT IAM 展開の障壁になっていますか?

はい。古いPLCのハードコードされたクレデンシャルは脆弱性を生み出し、近代化を遅らせており、予測CAGRから最大2.1%を差し引いています。

最終更新日: