在庫管理市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

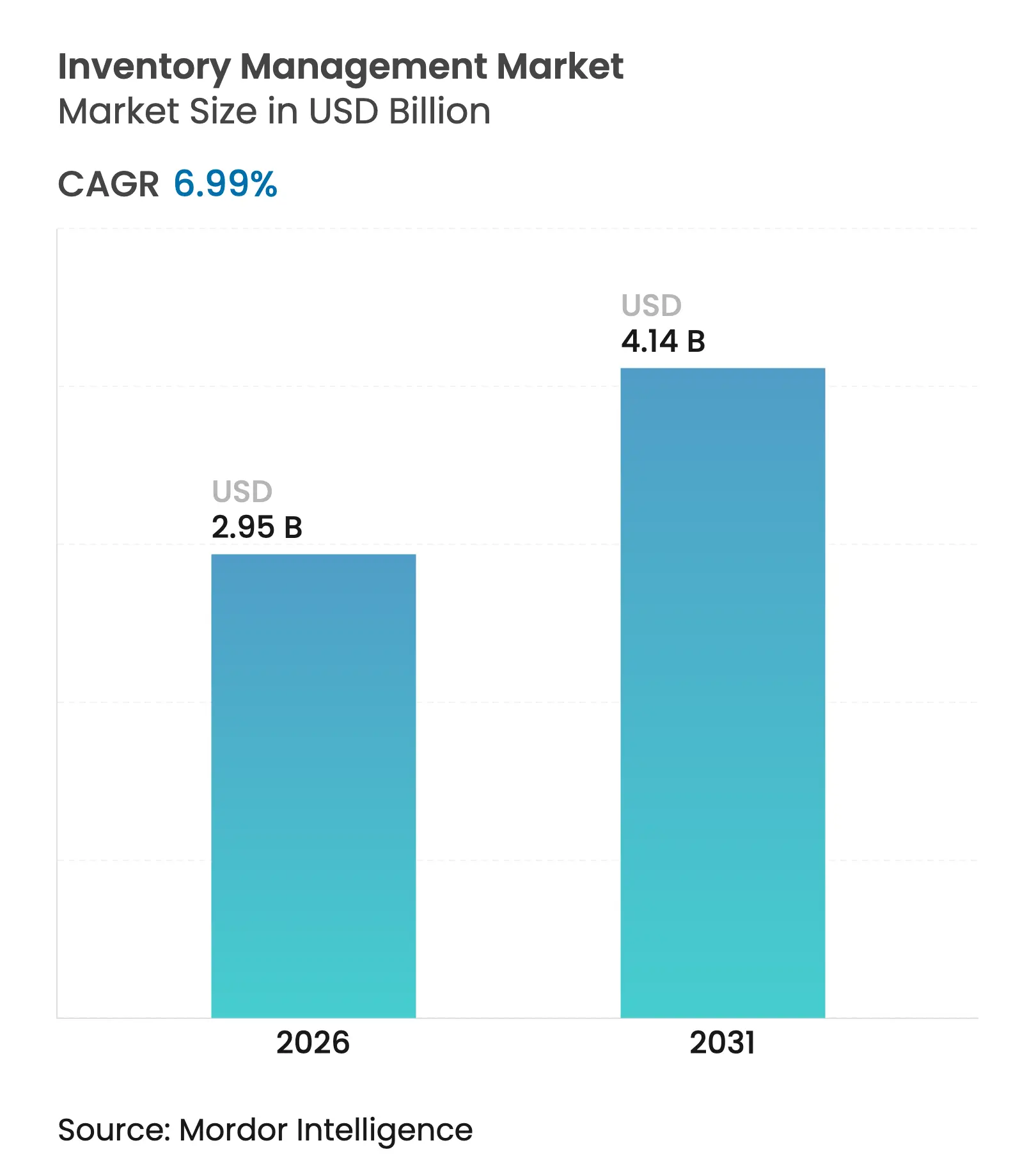

| 市場規模 (2026) | 2.95 十億米ドル |

| 市場規模 (2031) | 4.14 十億米ドル |

| 成長率 (2026 - 2031) | 6.99% CAGR |

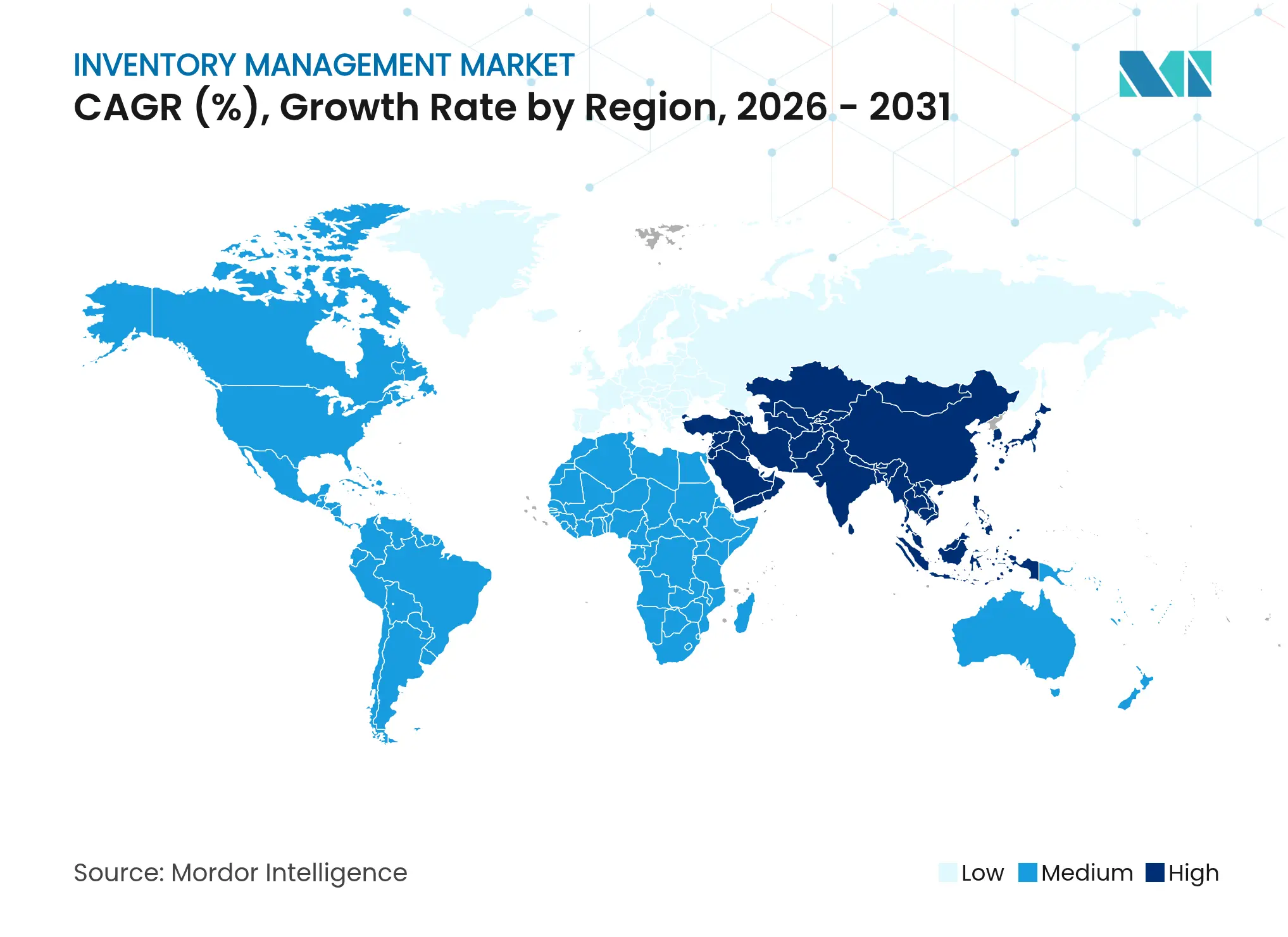

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる在庫管理市場分析

在庫管理市場の規模は、2025年の27億6,000万米ドルから2026年には29億5,000万米ドルへと成長し、2026年〜2031年の年平均成長率6.99%で2031年までに41億4,000万米ドルに達すると予測されています。企業が補充ワークフローをデジタル化し、グローバルなフルフィルメントノードを接続し、分散した在庫プールを統合するにつれて、導入が加速しています。クラウドプラットフォーム、AI強化型需要センシング、コンポーザブルなマイクロサービススタックが展開の優先事項を再形成する一方、スコープ3排出量規制がリアルタイムの在庫可視性をコンプライアンス上の必須要件へと変えています。あらゆるエンドマーケットにおいて、在庫保有コストの削減と欠品回避に向けた経営レベルの緊急性が持続的な投資へと転換されており、特にオムニチャネル小売におけるSKU数の急増がレガシーシステムに負荷をかけている状況において顕著です。これらの要因が相まって、在庫管理市場は現在の計画期間において健全かつ幅広い拡大が見込まれます。

主要レポートのポイント

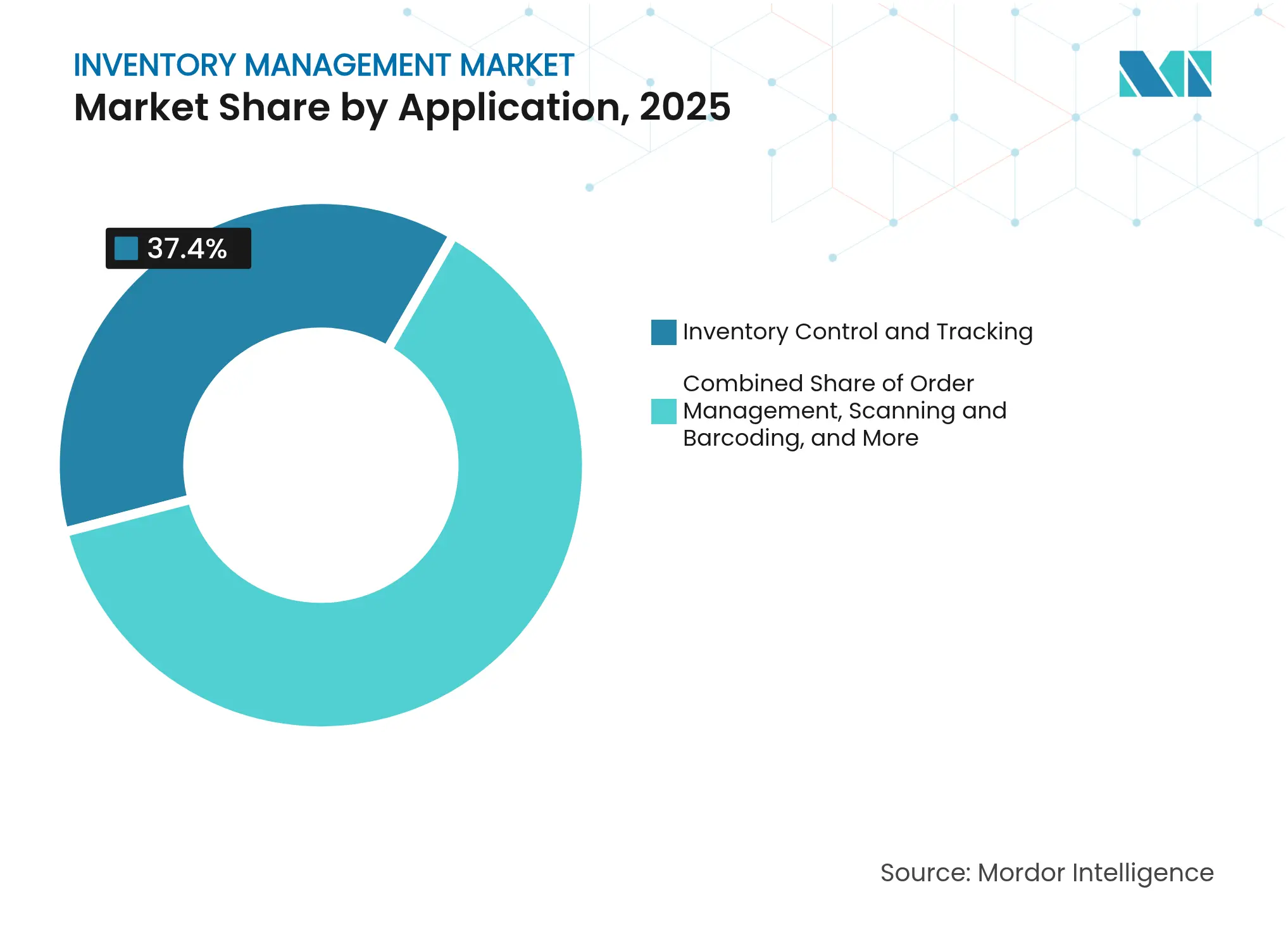

- アプリケーション別では、在庫管理・追跡が2025年の在庫管理市場規模の37.40%を占め、資産管理は2031年までに年平均成長率12.18%で成長する見込みです。

- 展開モード別では、クラウドベースのスイートが2025年の在庫管理市場シェアの61.20%を占め、2031年まで年平均成長率13.95%で拡大しています。

- エンドユーザー企業規模別では、大企業が2025年に54.30%の収益シェアをリードし、中小企業は2031年まで年平均成長率12.85%で拡大しています。

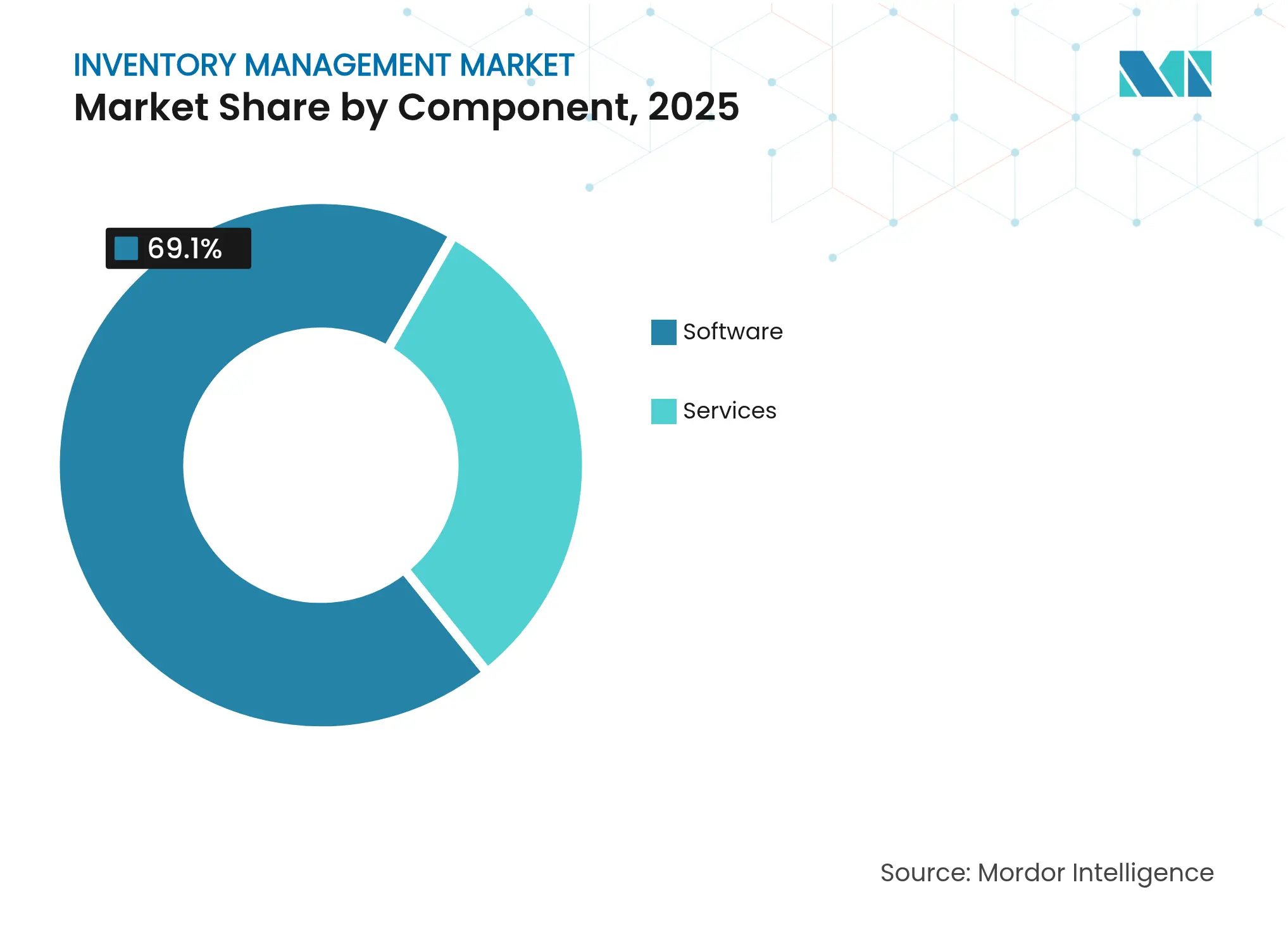

- コンポーネント別では、ソフトウェアソリューションが2025年の在庫管理市場規模の69.10%を占め、サービスは2031年まで年平均成長率11.59%で拡大しています。

- エンドユーザー産業別では、小売セクターが2025年に27.60%のシェアでトップを占めていますが、Eコマースサブセグメントは2031年まで年平均成長率14.65%で拡大する見込みです。

- 地域別では、北米が2025年の在庫管理市場シェアの34.70%を占め、アジア太平洋地域は2026年〜2031年に年平均成長率13.32%を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル在庫管理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 在庫スイートのクラウド移行 | +1.8% | グローバル、北米とヨーロッパが主導 | 中期(2〜4年) |

| オムニチャネル小売によるSKUの爆発的増加 | +1.5% | グローバル、先進小売市場で最も顕著 | 短期(2年以内) |

| AI主導の需要予測精度の向上 | +1.2% | アジア太平洋地域が中核、北米とヨーロッパへの波及 | 中期(2〜4年) |

| コンポーザブルなマイクロサービススタックの台頭 | +0.9% | 北米とEU、アジア太平洋全域での早期導入 | 長期(4年以上) |

| 企業のスコープ3義務 | +0.7% | グローバル、EUとカリフォルニア州で最も深刻 | 中期(2〜4年) |

| 倉庫自動化需要の増加 | +0.6% | グローバル、製造業が盛んな地域を優先 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域は高い市場成長率が見込まれる

企業はオンプレミスの在庫プラットフォームをAPIファーストのクラウドネイティブアーキテクチャへと移行し、グローバルな在庫ポジションをほぼリアルタイムで同期できるようにしています。エラスティックコンピューティングにより、プランナーはコストのかかるローカルサーバーなしに詳細な予測モデルを実行でき、共有ポータルはサプライネットワーク全体のブルウィップ効果を軽減します [1]NetSuite、「ERPの所有コストの実態:2024年調査」、netsuite.com。レガシーシステムとクラウドマイクロサービスが共存しなければならないため、移行フェーズは依然として複雑ですが、移行を完了した企業はより迅速なアップデートサイクル、より頻繁なセキュリティパッチ、より容易なパートナー統合の恩恵を受けます。

オムニチャネル小売によるSKUの爆発的増加

小売業者は現在、店舗、Eコマース、サードパーティマーケットプレイスにまたがる数万点のアクティブSKUを管理しています。在庫支出を膨らませることなくサービスレベルを維持するには、リードタイム、安全在庫、チャネル優先度を同時に考慮するマルチ目的最適化エンジンなしには不可能です。Retail TouchPointsは、あらゆるノードからフルフィルメントできる統合在庫プールが主流になりつつあると指摘しており、ロケーション非依存の割り当て、リアルタイムのATP(受注可能量)、詳細なパフォーマンス分析をサポートするシステムへの需要を押し上げています。「適正」バッファリング戦略はAIを活用して補充を調整し、あるチャネルで需要が急増し別のチャネルで軟化した際に商品を迅速に転換できるようにします。

AI主導の需要予測精度の向上

気象データ、ソーシャルセンチメント、マクロ経済指標で学習したニューラルネットワークは、査読済み研究によれば平均絶対誤差と二乗平均平方根誤差において古典的な統計モデルを上回り、精度を10〜20パーセントポイント向上させます。マルチレベルアルゴリズムはSKU、ファミリー、カテゴリーレベルの需要を同時に予測し、変動の激しいプロモーション品でも正確な発注点の調整を可能にします。新興のエージェンティックAIコンポーネントは安全在庫目標と発注トリガーを自律的に調整し、プランナーが手動調整ではなく例外処理に集中できるようにします。

コンポーザブルなマイクロサービス在庫管理システムスタックの台頭

最良のコンポーネントを組み合わせた予測エンジン、倉庫コントロールタワー、注文ルーティングサービスをRESTful APIで連携させることができ、顧客は特定のスイートへのロックインを回避できます。小売大手は、分離されたサービスがイノベーションサイクルを短縮し、IoTやブロックチェーンの来歴追跡などの新技術の採用を加速させることを確認しています。このアプローチではデータガバナンスの複雑性が増しますが、イベント駆動型オーケストレーションレイヤーがモジュール間でマスターレコードの一貫性を維持するのに役立ちます。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期統合コスト | -1.1% | グローバル、中堅企業で最も大きい | 短期(2年以内) |

| 変更管理の複雑性 | -0.6% | グローバル、多角化した企業で深刻 | 短期(2年以内) |

| サイバーセキュリティリスク | -0.8% | グローバル、規制の厳しい業種で増幅 | 中期(2〜4年) |

| データ主権規制 | -0.5% | EU、ラテンアメリカ、および厳格な居住ルールを持つアジア太平洋諸国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期統合コスト

中規模企業の総所有コストは、データ移行、テスト、エンドユーザートレーニング要件によって年間収益の3〜5%に相当することが多いです。スキルギャップは拡大しており、Supply Chain Brainによれば企業の52%がサプライチェーン分析人材の採用に苦労しており、プロジェクトのタイムラインが延長し、コンサルティング費用が膨らんでいます。

サイバーセキュリティリスク

Ivantiの2024年倉庫調査では、専門家の32%がソーシャルエンジニアリングを主要な攻撃ベクターとして挙げていますが、サイバーセキュリティ投資を優先するマネージャーはわずか58%にとどまっています。APIリッチなアーキテクチャはより多くの潜在的な侵入口をもたらし、データ居住義務により企業はワークロードを地域クラウドに分割せざるを得なくなり、脅威監視とパッチガバナンスが複雑化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:制御システムが市場の基盤を形成

在庫管理・追跡プラットフォームは2025年の在庫管理市場の37.40%を占め、在庫台帳の精度とサービスレベルの遵守における不可欠性を反映しています。これらのシステムはフルフィルメント実行の中核に位置し、顧客への約束を調整する下流の注文管理エンジンに情報を提供します。制御モジュールはバーコードスキャナー、RFIDゲートウェイ、IoTビーコンを統合し、プランナーが物理的な動きとシステム記録を継続的に照合できるようにします。注文管理レイヤーは混合チャネル全体の予約、バックオーダー、分割出荷を調整し、スキャニングインフラはすべての基盤となるリアルタイムのテレメトリを提供します。資産管理は規模は小さいものの、年平均成長率12.18%で推移しており、工具、返却可能なコンテナ、高価値のスペアパーツを追跡する必要がある製造業者やフィールドサービス事業者からの需要が牽引しています。RFIDと低電力Bluetoothタグの融合により、自動化された非視線ログが可能となり、手動カウントと盗難リスクが排除されます。

統合プラットフォームに移行する企業はこれらのサブアプリケーションを統合し、重複したデータ入力を削減して照合サイクルを加速させます。ロット管理、有効期限追跡、コンプライアンスレポートのアドオンモジュールは、監査証跡が必須の規制業種で普及しています。スキャニングインフラがリアルタイム位置特定システムと融合するにつれて、倉庫管理と資産可視性の境界が曖昧になり、ベンダーは手元在庫、輸送中、仕掛品データを並べて表示するホリスティックなダッシュボードの提供を迫られています。

展開モード別:クラウドアーキテクチャが業務を再形成

クラウド展開は2025年の在庫管理市場シェアの61.20%を占め、年平均成長率13.95%で上昇しており、ホスト型デリバリーが試験的なものからデフォルトへと移行したことを示しています。この大幅な増加は、より迅速な価値実現、キャッシュフローに連動したサブスクリプション価格設定、小規模なITチームが対応できる自動アップグレードパスを反映しています。データ主権や低レイテンシの倉庫制御に関する考慮事項がある場合、ハイブリッドモデルが引き続き一般的です。ベンダーは現在、ローカルの管轄下に置きながらパブリッククラウドの経済性を再現する地域別ソブリンクラウドで対応しています。

オンプレミス展開は、エアギャップネットワークに依存する施設がある防衛、航空宇宙、特定の公共部門の倉庫で継続しています。しかし、これらの環境でさえ、クラウドベースの需要センシングやベンダー管理在庫ポータルを追加導入することが多く、接続性への不可避的な流れを裏付けています。継続的デリバリーパイプラインにより、クラウドテナントは毎週アルゴリズムの調整を受け、ハッカーが悪用する前に脆弱性にパッチを当て、増加するセルフサービスAPIがカスタムミドルウェアなしに統合の間口を広げています。

エンドユーザー企業規模別:中小企業がデジタル導入を加速

大企業は2025年に54.30%の収益シェアを占め、流通センターネットワークにまたがるグローバル展開が牽引していますが、中小企業は年平均成長率12.85%で拡大しています。ドライバーは二つあります。簡略化された実装テンプレートがコンサルティング時間を削減し、組み込みのAI機能が非技術系ユーザーから複雑性を取り除きます。ローコード設定とガイド付きワークフローにより、中小企業のプランナーはデータサイエンティストを雇用することなく統計的予測を開始でき、サブスクリプション階層がプラットフォーム機能をビジネスの成熟度に合わせます。スキル不足は大企業の取り組みも複雑にしており、アルゴリズムのメンテナンスをアウトソーシングしたり、モデルのパフォーマンスとKPI追跡を保証するマネージドサービスオーバーレイを採用したりするケースが増えています。

予算の制約にもかかわらず、中小企業はエンドツーエンドの可視性をますます求めています。Eコマースがアマゾンのような透明性を期待するグローバルバイヤーにさらすためです。ソリューションベンダーは、ファッション、消費財、産業用スペアパーツカテゴリーの発注点戦略を事前調整した「業界パック」テンプレートに高度な数学の多くを組み込むことで対応しています。その結果、在庫管理市場は大型メガプロジェクトだけに依存するのではなく、企業規模全体にわたって均等に成長しています。

コンポーネント別:サービスが実装のギャップを埋める

ソフトウェア要素は2025年の在庫管理市場規模の69.10%を占めていますが、サービス(実装、統合、マネージドサポート)は年平均成長率11.59%で拡大しています。企業は複雑なデータ移行を調整し、レガシーレコードをクレンジングし、倉庫管理、注文入力、マーチャンダイジングシステムを統合するミドルウェアを展開するために専門家に頼っています。AIを中心とした展開はサービスの範囲を拡大します。アルゴリズムは季節性、プロモーション、製品ロールアウトに対応するために継続的な再トレーニングが必要だからです。ベンダーは予測誤差の上限を保証し、同業他社レベルの棚上在庫率をベンチマークするダッシュボードを提供するアナリティクス・アズ・ア・サービスの保守契約で対応しています。

マネージドサービスは、ITリソースが薄い企業の間で熱心な購入者を見つけています。プロバイダーはプラットフォームを運用し、モデルを調整し、インターフェースメッセージを24時間365日トラブルシューティングします。変更管理に関するアドバイザリー業務も急増しています。フロアマネージャーが機械生成の発注提案を信頼するよう訓練し、新しいプロセスを標準作業手順に組み込むためです。人材のボトルネックが続く中、サービスパートナーは単なる実装者としてではなく、在庫パフォーマンスの長期的な管理者として自らを位置づけています。

エンドユーザー産業別:Eコマースが小売のダイナミクスを変革

小売は2025年に収益の27.60%を占めました。実店舗とオンラインを組み合わせたプレイヤーが、オンラインで購入して店舗で受け取るサービスを実現するために、正確な店舗レベルの在庫可視性を先駆けて導入したためです。しかし、純粋なEコマースおよびマーケットプレイス事業者は、食料品、パーソナルケア、地域のマイクロフルフィルメントを必要とする大型商品へのマーケットプレイス拡大に牽引され、2031年まで年平均成長率14.65%を記録する見込みです。製造業者は組立ラインにわたる仕掛品追跡を重視し、物流プロバイダーは留置料金と留置関連の炭素排出量を削減するために輸送中在庫に注目しています。

医療機関は有効期限管理と患者安全コンプライアンスを追求し、バッチ、ロット、温度暴露を追跡するシステムを必要としています。食品・飲料加工業者は持続可能性の主張を証明し、米国と欧州連合における進化するラベリング法に準拠するために、農場から食卓までの完全なトレーサビリティを採用しています。自動車および航空宇宙セクターは、リコールと保証決済を合理化するためにシリアル化されたコンポーネント履歴に依存し、在庫管理をより広範な製品ライフサイクルシステムに組み込んでいます。

地域分析

北米は2025年に収益の34.70%でトップを占め、クラウド在庫プラットフォームの広範な採用と倉庫自動化への積極的な投資が支えています。米国の小売業者はリアルタイムの店舗在庫をラストマイル配送ネットワークと統合し、当日または路肩での受け取りを保証する一方、カナダの製造業者は生産ラインのデジタルツインを展開して補充サイクルを微調整しています。メキシコのマキラドーラ回廊は、メキシコの工場の在庫レベルを独自のコストデータを公開せずに米国の顧客に表示する統合ポータルを活用して、国境を越えた在庫フローを近代化しています。州をまたぐ規制の違いがデータプライバシーコンプライアンスを複雑にしており、ベンダーはマルチテナントクラウド内できめ細かいポリシーベースのアクセス制御を提供するよう促されています。

アジア太平洋地域は、Eコマースの普及と政府支援のスマート製造プログラムに牽引され、2031年まで年平均成長率13.32%を達成すると予測されています。中国の製造業者は各ワークステーションにセンサーを組み込み、かんばん補充注文を自動生成するクラウド計画エンジンに情報を提供しています。インドの小売業者はモバイルファーストのインターフェースを通じてクラウド在庫スイートを採用し、過大な欠品リスクを冒さずに品揃えの深さを増やしています。日本と韓国は自律型フォークリフトとグッズ・トゥ・パーソンロボットで技術的フロンティアを押し進め、ベストプラクティスのプレイブックを東南アジアの同業者に輸出しています。断片化したインフラと不均一なブロードバンドカバレッジが農村部での展開を依然として遅らせていますが、モバイルネットワークはスマートフォンベースの在庫更新に十分な帯域幅を提供し、リープフロッグ型の採用パターンを促進しています。

ヨーロッパは機会と複雑性の両方を提示しています。持続可能性義務とデータプライバシー規則が詳細な在庫可視性への即時需要を生み出していますが、コンプライアンス上の制約が高度に規制された業種でのフルクラウド移行を遅らせています。スコープ3排出量報告に対する同地域の注力が、サプライチェーンの炭素フットプリントへの詳細な可視性を提供し、脱炭素化イニシアチブを支援できる在庫管理システムへの需要を生み出しています。ドイツの産業界は、データ主権法を遵守しながらクラウドにサマリーをアップロードする前にマシンセンサーデータをローカルにバッファリングするエッジゲートウェイに注目しています。英国の食料品業者はAI主導の予測を活用して生鮮食品廃棄物を削減し、ネットゼロの誓約に沿う一方、イタリアの高級ブランドはアイテムレベルの追跡のためにRFIDを展開し、偽造品対策とオムニチャネルのショールーミング体験をサポートしています。ベンダーは、SKU移動の粒度で排出量を計算し、顧客がデータをサードパーティの計算機にエクスポートすることなくスコープ3報告義務を果たせるカーボン台帳モジュールをパッケージ化することで差別化を図っています。

競合環境

在庫管理市場は中程度の集中度を維持しており、エンタープライズスイートの大手がニッチな専門企業やクラウドネイティブの新興企業と競合しています。SAP、Oracle、Microsoftは広範なERPエコシステムを活用し、在庫機能をより広範な財務・調達スイートに組み込んで、データの継続性を確保しクロスモジュールのアップセルを促進しています。Manhattan Associates、Blue Yonder、HighJumpは倉庫オーケストレーションと注文ルーティングに深く特化し、ロボットフルフィルメントセルの背後にあるソフトウェアの頭脳を提供するために自動化ベンダーとパートナーシップを結ぶことが多いです。

コンポーザブルアーキテクチャは戦場をオープンAPIへとシフトさせています。顧客は現在、モノリシックなコードレベルの統合ではなく、コマースフロント、輸送管理、サプライヤーポータルなどの隣接プラットフォームへの事前構築済みコネクターを期待しています。IBMの2024年のAccelalpha買収は、OracleのOracle Cloud在庫モジュールをサードパーティの分析環境と調和させることができるサービス人材への需要の高まりを裏付けています。SAPの2025年2月のBusiness Data Cloudのローンチは、一貫したデータ構造を必要とするAIプロジェクトを簡素化するために、運用システム全体に統一されたセマンティックモデルをレイヤー化する取り組みを示しています。小規模なプレイヤーはこれらの機会を活用し、数日以内に統合できるプラグアンドプレイの需要センシングエンジンやAIコパイロットを提供しています。

サイバーセキュリティはブランドの差別化要因として浮上しています。ベンダーは現在、リスク回避的な購入者を安心させるためにゼロトラストアーキテクチャ、SOC 2認証、リアルタイムの異常検知を売り込んでいます。サブスクリプション階層の増加に伴い価格競争が激化していますが、付加価値サービス(アルゴリズムメンテナンス、カーボン台帳レポート、機械学習フィーチャーストア)がより高いマージンの収益を提供しています。市場シェアの変動は、エコシステム戦略にかかっています。インテグレーターアライアンスとマーケットプレイスリスティングを育成するサプライヤーが、独自のサイロに閉じ込められた競合他社を上回るでしょう。

在庫管理業界のリーダー

SAP SE

Microsoft Corporation

Oracle Corporation

IBM Corporation

Manhattan Associates

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:SAPはBusiness Data Cloudをローンチしました。これはDatabricksと連携する統合データレイヤーで、システム横断的な在庫インサイトとより迅速なAIモデル展開を可能にします。

- 2025年2月:StyleMatrixは、ファッションおよびフットウェア小売業者向けのAI主導のクラウドネイティブ在庫プラットフォームを発表し、長年のSoleMate Softwareの顧客を予測的在庫計画へと移行させました。

- 2025年2月:OKIはSHO-XYZを発表しました。これはQRコードとRFタグを使用したスマートフォン駆動の位置・在庫システムで、SaaS価格設定を通じて小規模倉庫を対象としています。

- 2024年9月:IBMはAccelaalphaの買収を完了し、AI主導の在庫近代化のためのOracle Cloudサプライチェーンコンサルティングの深度を強化しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、在庫管理市場を、倉庫、店舗、オムニチャネルネットワーク全体の在庫を監視、予測、最適化するすべてのパッケージおよびクラウドネイティブソフトウェアと関連サブスクリプションサービス、ならびに企業リソース計画または配送プラットフォームに接続する統合コネクターと定義しています。

Mordor Intelligenceによれば、ハンドヘルドバーコードリーダー、フォークリフト、自動保管設備などのハードウェアは、有効化資産と見なされるため、収益プールから除外されています。

セグメンテーションの概要

- アプリケーション別

- 在庫管理・追跡

- 注文管理

- スキャニング・バーコーディング

- 資産管理

- その他

- 展開別

- クラウドベース

- オンプレミス

- ハイブリッド

- エンドユーザー企業規模別

- 大企業

- 中小企業

- コンポーネント別

- ソフトウェア

- サービス

- エンドユーザー産業別

- 小売

- Eコマース

- 製造

- 輸送・物流

- 医療

- 食品・飲料

- 自動車

- 医薬品

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- ヨーロッパその他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- アジア太平洋その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、ヨーロッパ、アジア太平洋地域のサプライチェーン担当副社長、倉庫システムインテグレーター、SaaSチャネルパートナーにインタビューを行いました。これらの会話により、クラウド移行のペース、契約価値の分散、地域固有の規制トリガーが明確になり、前提条件がパンフレットの主張ではなく実際の購買行動を反映するようになりました。

デスクリサーチ

国連COMTRADE、米国国勢調査局、Eurostat、世界銀行などの公開情報源から始め、商品フローとデジタル化率を把握し、在庫ツールへの需要の基盤としました。サプライチェーン管理協会やGS1を含む業界団体のポータルは、RFIDとバーコーディングの採用比率を提供しました。D&B HooversとDow Jones Factiva経由で取得した企業の提出書類、投資家向け資料、信頼性の高いニュースフィードは、ベンダーの収益分割、平均販売価格、契約獲得の開示を提供しました。これらは例示的な情報源であり、数値、定義、技術トレンドを相互確認するために多くの追加出版物がレビューされました。

二次情報だけではユーザーのアップグレード速度を明らかにすることはほとんどないため、デスクの調査結果は、規制提出書類に報告されたソフトウェア更新サイクル、ミドルウェア価格グリッド、倉庫自動化プロジェクト数のカタログ化によって補完されました。

市場規模の算定と予測

トップダウンの再構築はグローバルなエンタープライズソフトウェア支出から始まり、Eコマースの商品取扱高、平均在庫回転率、RFIDの普及率、中小企業のクラウド対応度、倉庫数の増加などの指標を通じてフィルタリングします。選択されたボトムアップチェック(サンプリングされたベンダー収益の集計と地域ライセンス価格)を適用して合計を検証し、ベースラインを確定する前に外れ値を調整します。マクロ経済成長と上記5つの指標を組み合わせた多変量回帰が予測を駆動し、シナリオ分析が急激なサプライチェーンショックを捉えます。サプライヤーデータが乏しい場合、カテゴリーの成長は検証済みの倉庫建設または小売デジタル採用曲線に合わせられます。

データ検証と更新サイクル

アウトプットは分散閾値、ピアレビュー、異常フラグを通過します。レポートは年次で更新され、主要な合併、規制義務、または通貨変動によって中間更新がトリガーされ、クライアントが最新の検証済みビューを受け取ることを保証します。

MordorのInventory Managementベースラインが信頼を得る理由

購入者は公表されている数値が異なることに気づきます。

乖離は通常、スコープの不一致(ソフトウェアのみ対ソフトウェアと実装サービス)、異なる通貨換算、更新頻度から生じます。

主要なギャップドライバー

一部の出版社は需要計画やサプライチェーン可視性ダッシュボードなどの隣接モジュールを混在させ、合計を膨らませています。

他の出版社は2023年のベンダー収益に依存し、一定の上昇率を適用しており、サブスクリプションのダウングレードや地域的な価格引き下げを無視しています。

12ヶ月を超える更新間隔は、Mordorが2025年初頭のインタビューで捉えたパンデミック後の急速なクラウド移行を見逃しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップドライバー |

|---|---|---|

| 27億6,000万米ドル | ||

| 37億4,000万米ドル | グローバルコンサルタンシーA | 補助的なサプライチェーン管理モジュールとオンプレミス統合サービスを含む |

| 25億1,000万米ドル | 業界アナリストファームB | 2023年時点のベンダー収益と線形成長の前提を使用 |

要約すると、Mordorの厳格な変数選択、デュアルパス検証、年次更新は、意思決定者が自信を持って追跡・再現できる、バランスのとれた透明性の高いベースラインを提供します。

レポートで回答される主要な質問

2031年までの在庫管理市場の予測規模は?

在庫管理市場は年平均成長率6.99%で拡大し、2031年までに41億4,000万米ドルに達すると予測されています。

最も急速に拡大している展開モードはどれですか?

クラウド展開は年平均成長率13.95%で成長をリードしており、レガシーオンプレミスシステムからの広範な移行を反映しています。

アジア太平洋地域が最も魅力的な成長地域と見なされる理由は何ですか?

Eコマースの拡大、スマート製造プログラム、急速な倉庫自動化が、2031年までのアジア太平洋地域の予測年平均成長率13.32%を牽引しています。

AIはどのように在庫計画の精度を向上させますか?

AI主導の予測モデルは、古典的な手法と比較して精度を10〜20パーセントポイント向上させ、サービスレベルを犠牲にすることなく安全在庫を削減できます。

現代の在庫システムのより迅速な採用を妨げているものは何ですか?

高い初期統合コストとサイバーセキュリティリスクの増大が依然として大きな障壁となっており、特に中堅企業において顕著です。

小売以外でどの業界が在庫プラットフォームを最も急速に採用していますか?

純粋なEコマース企業が最も急成長しているサブセグメントですが、医療および食品・飲料企業もトレーサビリティとコンプライアンスのニーズを満たすためにソリューションを急速に展開しています。

最終更新日: