産業流通市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

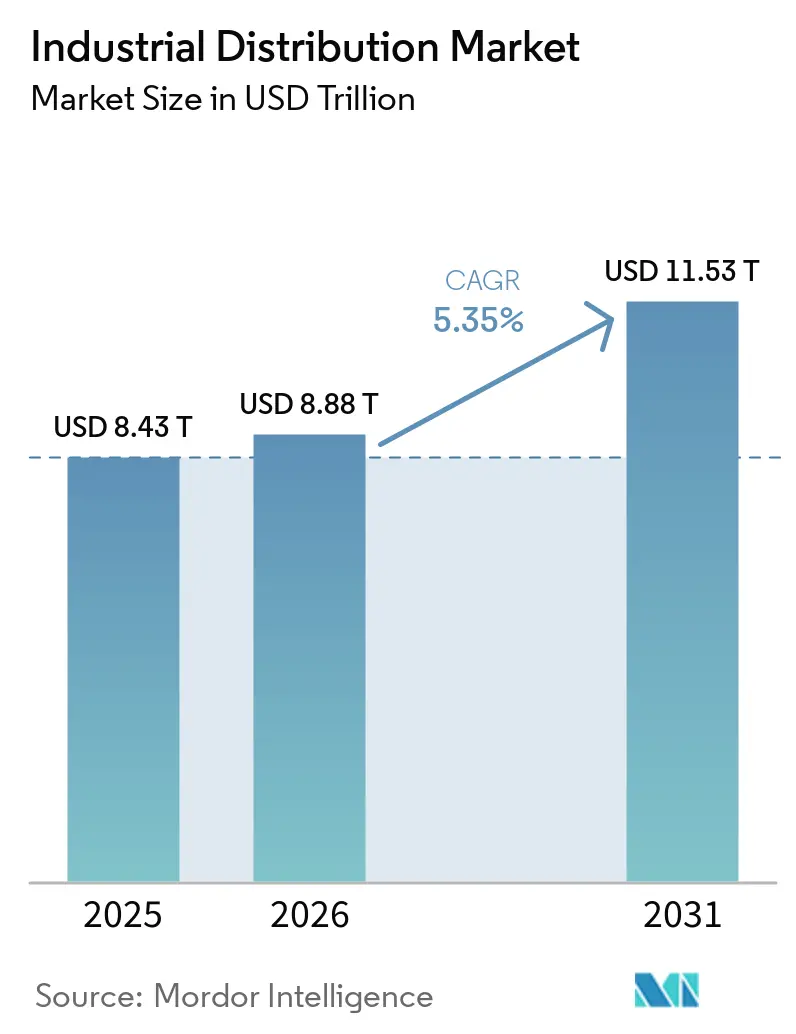

| 市場規模 (2026) | 8.88 兆米ドル |

| 市場規模 (2031) | 11.53 兆米ドル |

| 成長率 (2026 - 2031) | 5.35% CAGR |

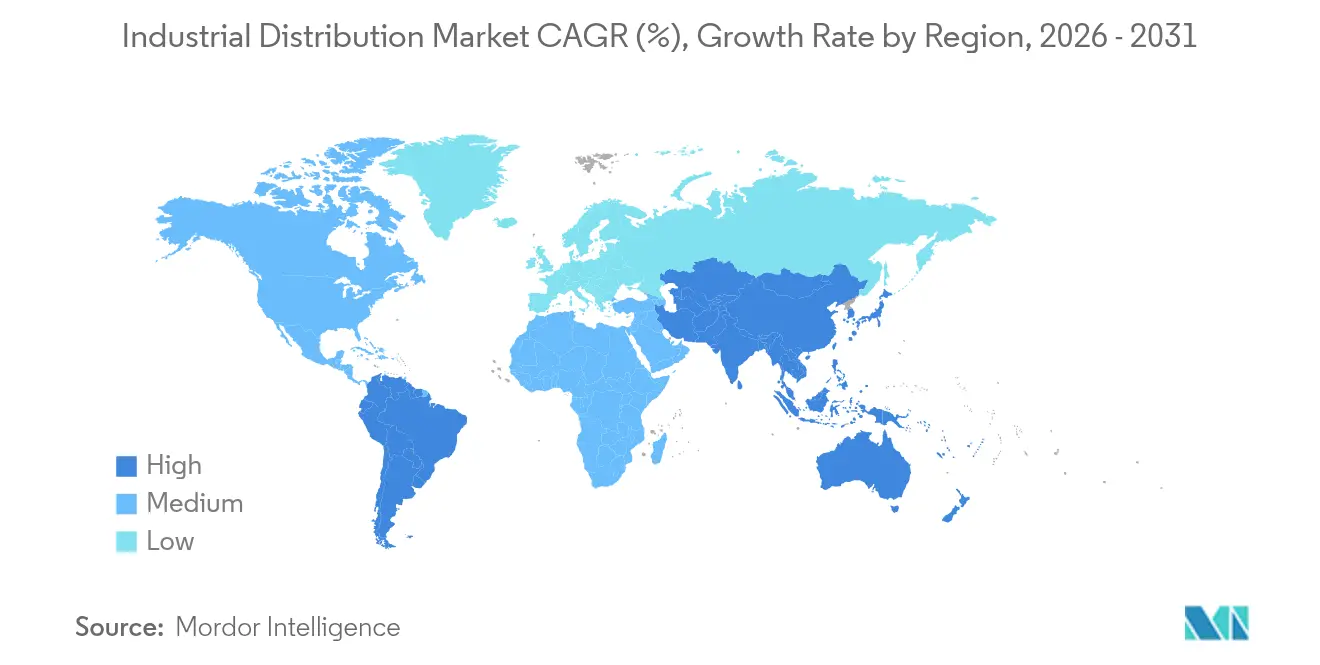

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業流通市場分析

産業流通市場規模は2025年に8兆4,300億米ドルと評価され、2026年の8兆8,800億米ドルから2031年には11兆5,300億米ドルに達すると推定され、予測期間(2026年〜2031年)における年平均成長率(CAGR)は5.35%となっています。工場自動化への支出増加、安全規制の強化、デジタル調達チャネルへの急速な移行が引き続き需要の勢いを支えています。メーカーは生産稼働率を向上させるためにAIおよび機械学習の予算を配分し、流通業者はリードタイムを短縮する予測在庫ツールを追加することで対応しました。エネルギー、データセンター、輸送プロジェクトにわたる大規模インフラパイプラインが電気・建設用品の受注を支えています。一方、物流および商品のコスト上昇により、サービスレベルを維持するためのベンダー管理在庫および地域フルフィルメントハブの採用が広がっています。デジタルネイティブ企業がAPIベースの自動補充を導入し、従来の支店中心モデルに挑戦することで競争が激化しています。

主要レポートのポイント

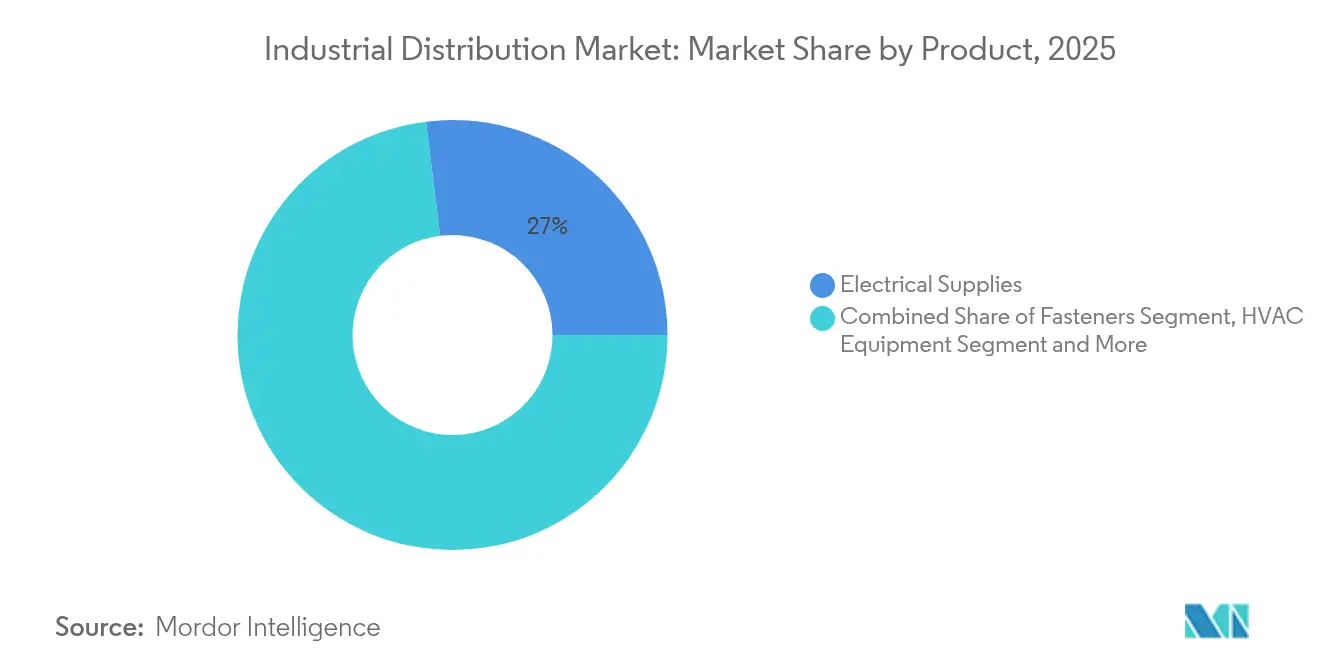

- 製品タイプ別では、電気用品が2025年に26.97%の収益シェアで首位となり、安全用品・PPEが2031年までに最も速い9.38%のCAGRを記録した。

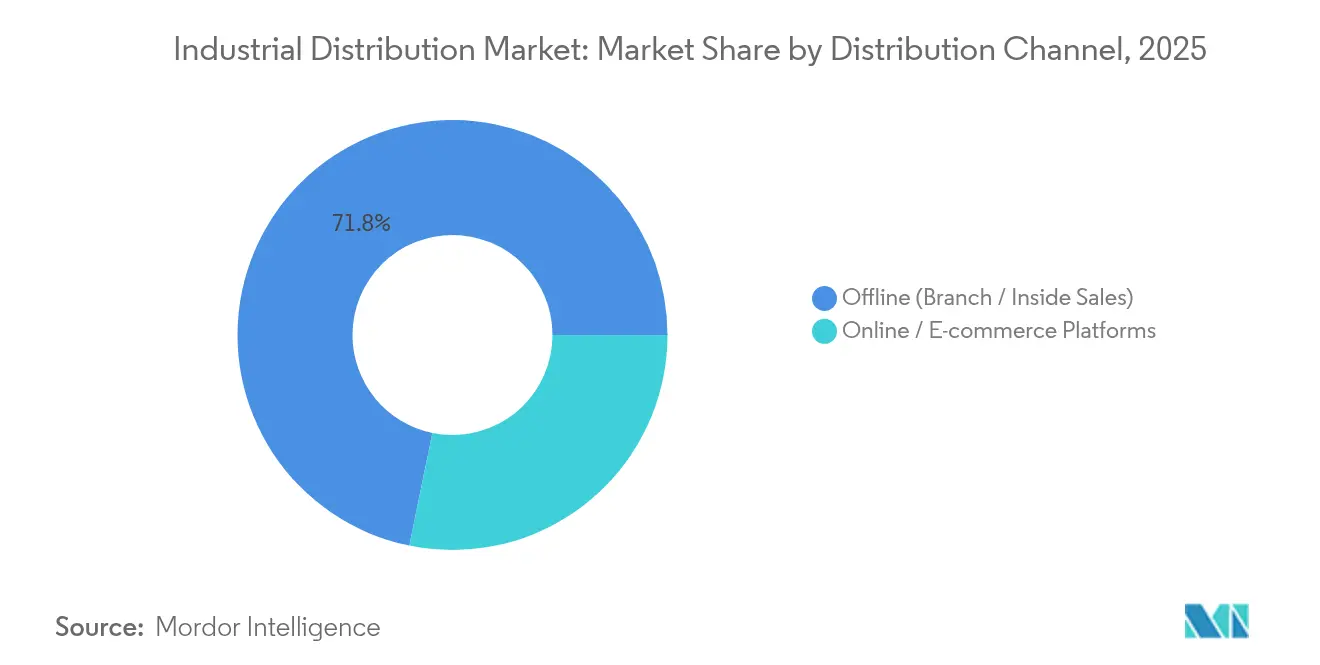

- 流通チャネル別では、オフライン支店および内勤営業が2025年の産業流通市場シェアの71.78%を占め、オンライン・Eコマースプラットフォームは2031年まで8.18%のCAGRで拡大している。

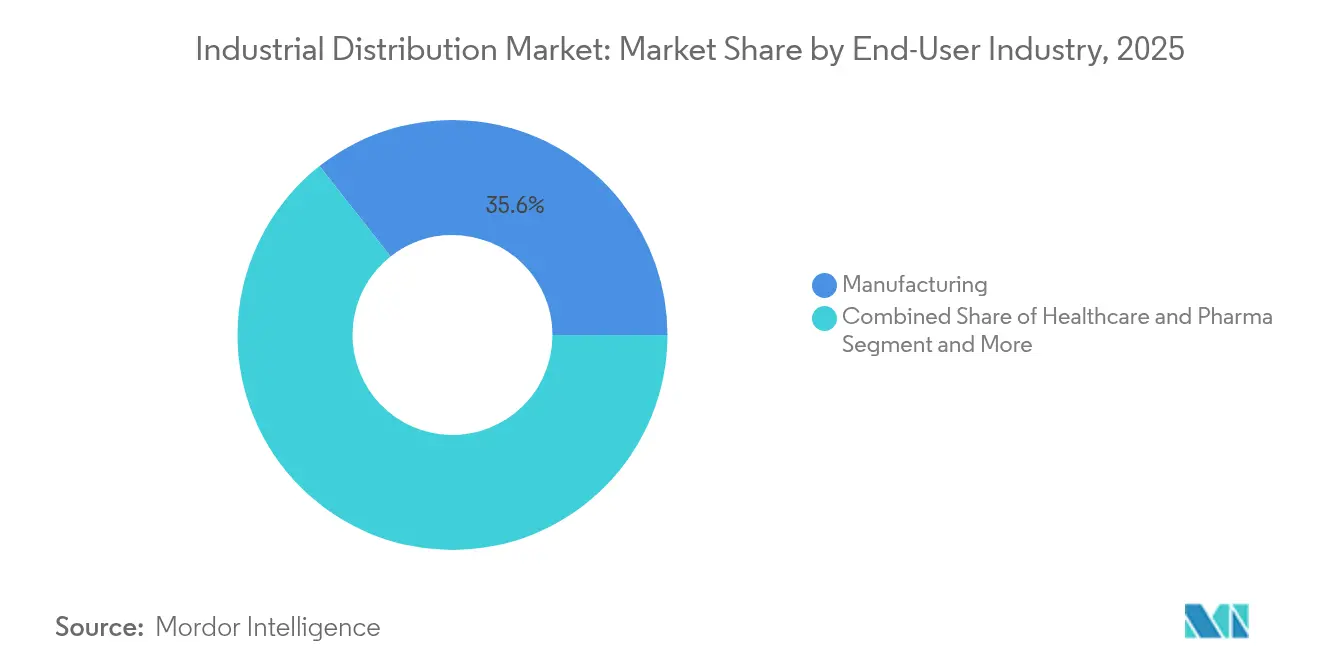

- エンドユーザー産業別では、製造業が2025年の産業流通市場規模の35.62%を占め、ヘルスケアおよび医薬品は2031年まで6.63%のCAGRをもたらす。

- 地域別では、アジア太平洋地域が2025年に36.21%の収益シェアを獲得し、予測期間中に8.55%のCAGRで成長すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の産業流通市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 産業用 IoTおよび自動化の採用 | +1.2% | アジア太平洋および 北米が先行する グローバル | 中期 (2〜4年) |

| インフラ 大規模プロジェクトパイプライン | +0.8% | アジア太平洋および 中東に集中した グローバル | 長期 (4年以上) |

| Eコマース主導の MROフルフィルメントブーム | +0.7% | 北米および欧州が先行採用する グローバル | 短期 (2年以内) |

| 職場安全規制の 強化 | +0.5% | EUおよび北米が最も厳格な グローバル | 中期 (2〜4年) |

| OEM・流通業者間の APIベース自動補充 | +0.4% | 北米および欧州からアジア太平洋へ拡大 | 中期 (2〜4年) |

| 炭素国境調整が 地域在庫ハブを促進 | +0.3% | EUが主導し 貿易相手国に波及 | 長期 (4年以上) |

| 産業用 IoTおよび自動化の採用 | +1.2% | アジア太平洋および 北米が先行する グローバル | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

産業用IoTおよび自動化の採用

リアルタイム資産モニタリングにより、流通業者は受動的な注文フルフィルメントからデータ駆動型補充サービスへの転換が可能になります。エッジコンピューティングと予測分析の組み合わせにより、計画外のダウンタイムが削減され、在庫水準が機械の健全性シグナルと連動します。SiemensのIndustrial Foundation Modelsは、生成AIがエンジニアリングサイクルを短縮し、OEMプラットフォームと工場ユーザーを橋渡しする流通業者のサービス収益を解放する方法を示しています。[1]プレスリリース、「Siemens、Industrial Foundation Modelsを発表」、Siemens、siemens.com 接続センサーへの投資は、高精度電気部品およびセキュアなネットワーク機器への需要も喚起します。

インフラ大規模プロジェクトパイプライン

米国における2兆米ドルのプロジェクト計画と、中国がスマートインフラに充当した1兆5,000億米ドルが、電力ケーブル、開閉装置、建設用消耗品の大口注文に転換されています。[2]編集チーム、「AI主導のインフラ需要が第1四半期売上を押し上げ」、Wesco International、investors.wesco.com プロジェクト管理支援とジャストインタイム納品能力を持つ流通業者が大型供給契約を獲得しています。東南アジアでは、政府が空港、鉄道、再生可能エネルギー建設を加速させており、地域在庫と技術支援を提供できる流通業者に有利な状況が生まれています。

Eコマース主導のMROフルフィルメントブーム

デジタルマーケットプレイスは、自動化されたカタログ検索、AI駆動のクロスセリング、使用時点スキャンが手動の購買申請に取って代わることで、取引コストを最大90%削減します。Graingerはデジタルチャネルを通じた売上の80%を目標とし、MonotaROの1,200億円の収益は純粋なオンラインモデルの規模優位性を裏付けています。[3]投資家向け広報、「MonotaRO 2024年度決算」、MonotaRO、corp.monotaro.com 顧客のERPシステムへのAPI接続により、注文頻度が向上し、顧客維持率が高まります。

職場安全規制の強化

OSHAの強化された執行により、手袋、防塵マスク、センサーアラート付きスマートPPEへの継続的な需要が高まっています。流通業者は再注文ポイントと監査証跡を自動化するコンプライアンスソフトウェアをバンドルし、長期的な顧客関係を強化しています。パンデミック後の衛生規範が製造業、物流、ヘルスケア分野での消費水準を高い水準に維持しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 商品価格の 変動性 | -0.6% | 資源依存地域が最も影響を受ける グローバル | 短期 (2年以内) |

| グローバルな 物流コスト上昇 | -0.4% | 島嶼・内陸地域が最も影響を受ける グローバル | 中期 (2〜4年) |

| OEMの リスク共有契約による利益率圧迫 | -0.3% | 北米および欧州 | 中期 (2〜4年) |

| OEMの 直接Eコマースチャネルによる市場侵食 | -0.2% | 成熟市場への影響が大きい グローバル | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

商品価格の変動性

鉄鋼価格は四半期内に15〜20%変動する可能性があり、在庫評価損を回避するためにダイナミックプライシングとヘッジ戦略が必要となります。価格が下落すると顧客は注文を遅らせ、流通業者の在庫が膨らみ、資金が拘束されます。エネルギー価格の変動は、貨物予算と需要計画をさらに複雑にします。

グローバルな物流コスト上昇

米国の物流支出は2024年に2兆5,800億米ドルに達し、GDPの8.8%に相当します。ドライバー不足、港湾混雑、燃料費の上昇が総着地コストを押し上げています。流通業者は倉庫ロボティクスと地域フルフィルメントセンターで対応し、ラストマイル距離を短縮していますが、多大な資本投資が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:電気用品がインフラ近代化を牽引

電気用品は2025年収益の26.97%を占め、電力網のアップグレードとデータセンター建設における重要性を確認しました。電気用品の産業流通市場規模は、再生可能エネルギー接続と工場自動化がユニット需要を押し上げるにつれて着実に拡大すると予想されます。安全用品・PPE製品は9.38%のCAGRで成長し、グローバルな安全義務と企業のリスク軽減から恩恵を受けており、産業用ファスナーとHVAC機器は安定した建設着工とインフラアップグレードに乗じています。

マテリアルハンドリングシステムは、Eコマースフルフィルメントが倉庫の自動化を促進するにつれて投資を集めています。ベアリングおよび動力伝達部品は、予防保全スケジュールに連動した堅調なMRO需要を示しています。潤滑油は交換間隔の長い合成油への代替に直面していますが、デジタル状態監視が依然としてタイムリーな補充を促しています。接続ツールおよび計測器は機械的精度とクラウド分析を融合させ、流通業者のサービス範囲を拡大しています。

注記: 全セグメントのシェアはレポート購入時に入手可能

流通チャネル別:デジタルの勢いが加速

支店およびインサイドセールスチャネルは2025年に71.78%のシェアを保持しました。フィールドエンジニアは、オンラインプラットフォームだけでは代替できないローカル在庫、アプリケーションアドバイス、信用条件に依存しています。しかし、モバイル注文とAIレコメンデーションが調達サイクルを加速させることで、Eコマースは8.18%のCAGRで成長しています。産業流通市場は、クリック&コレクト、支店カウンターサービス、ベンダー管理在庫を組み合わせたハイブリッドモデルから恩恵を受けています。

APIベースの自動補充により、手動注文エラーが削減され、充足率が5〜8%向上します。顧客のERP環境とシームレスに統合する流通業者は、より高い顧客生涯価値を経験します。バーコードスキャン機能付きモバイルアプリにより、技術者が現場で再注文できるようになり、ポリシーコンプライアンスを維持しながらデジタルエンゲージメントを強化します。

注記: 全セグメントのシェアはレポート購入時に入手可能

エンドユーザー産業別:製造業のリーダーシップとヘルスケアの台頭

製造業は35.62%のシェアで最大の購買者であり続け、継続的なメンテナンスニーズとインダストリー4.0の改修によって支えられています。製造業の産業流通市場シェアは、ヘルスケアおよび医薬品が6.63%のCAGRで拡大するにつれて緩やかになると予想されます。クリーンルームプロトコルと規制監督により、病院や製薬メーカーは知識豊富な流通業者から専門的な消耗品を調達するよう促されています。

建設業は大規模プロジェクトパイプラインに支えられた堅固な基盤を維持しており、公益事業は電力網と蓄電資産を近代化し、高電圧部品への需要を生み出しています。鉱業会社は堅牢なPPEと重機スペアを必要とし、化学品セクターは排出規制を満たすために耐腐食性継手を求めています。各セクターにわたり、IoTと分析の融合が、流通業者に製品とデータ対応サービスの両方を提供することへの期待を高めています。

注記: 全セグメントのシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年に36.21%の収益を占め、中国の10兆米ドルの製造生産高とインドの二桁台の化学品拡大を背景に、2031年にかけて8.55%のCAGRで成長する見込みです。東南アジアへの地域サプライチェーン多様化の進展が越境流通フローを強化しています。地域の流通業者は多言語サポートと多様な規制コードへの精通から優位性を得ています。

北米は成熟しながらもイノベーション主導の市場を代表しています。Graingerの2024年売上高172億米ドルは規模の効率性と、同地域のEコマース対応調達への需要を示しています。メーカーの85%のAI採用計画が接続部品への需要を押し上げ、インフラ関連法制が電力網とブロードバンドのアップグレードに資本を誘導しています。商品価格の変動と貨物インフレが国内回帰と地域倉庫化を促しています。

欧州は変革的な政策圧力に直面しています。炭素国境調整メカニズムにより、2026年までに輸入鉄鋼コストがトン当たり約16.19%上昇し、流通業者は地域在庫の確保と低排出素材の調達を迫られています。Soneparの2024年における20億米ドルの買収攻勢は、規模拡大と幅広いサービスポートフォリオを目指した継続的な業界再編を浮き彫りにしています。持続可能性目標がエネルギー効率の高い製品と循環経済型サービスへの関心を促しています。

中東・アフリカは産業多様化計画から漸進的な成長を記録しており、中南米は鉱業インフラと自動車製造への支出を呼び込んでいます。通貨変動と政治的不安定性は引き続き注視すべき点ですが、長期的なインフラギャップは堅固なリスク管理能力を持つ流通業者に成長余地をもたらしています。

競合状況

産業流通市場は中程度に分散しています。グローバルリーダーはテクノロジー投資と買収によってシェアを守り、デジタルネイティブ企業は低タッチのセルフサービスモデルを提供しています。電気流通は、WESCOの2025年第1四半期売上高53億4,000万米ドルとSoneparの買収によりカテゴリーリーダーシップが強化され、より高い集約度を示しています。MRO用品は地域専門業者の間に分散しており、参入障壁は比較的低い状態が続いています。

戦略的な動きはデジタル化の推進に集中しています。Graingerはデジタル販売80%を目標とし、Fastenalはスマート自動販売機を展開し、Rockwell AutomationはAIを制御システムに組み込んでいます。プラットフォームベースのエコシステムが台頭し、流通業者がOEM、サービス企業、エンドユーザーを統合された調達・データ交換環境内で調整できるようになっています。ホワイトスペースの機会には、再生可能エネルギー部品、センサー対応PPE、ブロックチェーン検証済みサプライチェーンが含まれます。

オペレーショナルエクセレンスは、AI駆動の需要予測、倉庫ロボティクス、リアルタイム出荷可視性にかかっています。AIにより流通業者の在庫を最大30%削減し、物流コストを5〜20%削減できるため、早期採用者の収益性が向上します。長期的な勝者は、製品の幅広さと、価格譲歩ではなくデータインサイトによって顧客を囲い込む予測サービスモデルを組み合わせられる企業となるでしょう。

産業流通業界リーダー

W.W. Grainger, Inc.

Fastenal Company

WESCO International Inc.

MSC Industrial Direct Co. Inc.

Rexel Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:MonotaROは水戸流通センターの起工式を開催しました。同センターは1日30万件の注文ラインと50万品目の保管に対応し、高度な自動化により生産性を3倍に向上させる設計となっています。

- 2025年5月:MonotaROは、製品カバレッジの拡大とテクノロジー投資に牽引され、2025年5月の売上高が前年同期比11.9%増加したと報告しました。

- 2025年6月:Graingerは、太平洋岸北西部の供給能力を拡大するため、ポートランド港のグレシャムビスタビジネスパークに53万平方フィートの流通センターを建設する計画を発表しました。

- 2025年3月:Fastenalはテキサス州ダラスに新たな地域流通センターを開設しました。同センターは自動化設備を備え、米国南部全域への配送スピードを向上させます。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、産業流通市場を、フルライン流通業者および専門流通業者が、MRO用品、生産設備、安全用品、および関連する産業投入物を、支店ネットワーク、インサイドセールス、デジタルストアフロントを通じてメーカーから企業エンドユーザーへ移動させる際に得られるすべての収益と定義しています。在庫サービス、キッティング、軽修理は製品フローと共に請求されるため計上されています。Mordor Intelligenceによると、本市場は2025年に8兆4,300億米ドルを生み出し、2030年までに10兆9,900億米ドルに近づく軌道にあります。

調査範囲の除外:小売ハードウェアチェーン、宅配便業者、純粋なソフトウェアマーケットプレイスは本調査の対象外です。

セグメンテーション概要

- 製品別

- 電気用品

- ファスナー

- HVAC機器

- 安全用品・PPE

- マテリアルハンドリングおよび包装

- 動力伝達およびベアリング

- 産業用流体および潤滑油

- ツールおよび計測器

- その他製品

- 流通チャネル別

- オフライン(支店/インサイドセールス)

- オンライン/Eコマースプラットフォーム

- エンドユーザー産業別

- 製造業

- 建設・インフラ

- エネルギーおよび公益事業

- 鉱業および金属

- 化学品およびプロセス

- 輸送および倉庫業

- ヘルスケアおよび医薬品

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋の支店マネージャー、調達責任者、Eコマースディレクターとの電話インタビューおよび簡潔なアンケートにより、平均注文規模、オンライン浸透率、カテゴリーの勢いを検証しています。サプライチェーンアドバイザーとのフォローアップ通話により、数値が確定される前にシナリオのレバーを明確にしています。

デスクリサーチ

米国国勢調査局卸売業取引調査、ユーロスタットPRODCOMテーブル、中国統計年鑑、ITC貿易フローなどの第一級公開データセットから卸売売上高、製品別内訳、地域別構成を抽出することから始め、価値プールを把握し、支店密度と輸入依存度の変化を示しています。

企業の10-K、業界団体のファクトブック(ISA、NAW)、Dow Jones Factiva上のニュースが価格体系を精緻化し、D&B Hooversの流通業者財務データがブレンドマージンを現実的に保ちます。QuestelからのPatent数とVolzaの出荷データが新興製品ニッチを明らかにします。このリストは参照した証拠基盤の例示であり、網羅的なものではありません。

市場規模算定と予測

卸売収益と産業生産指数からトップダウンで市場を再構築し、流通業者の売上サンプルと平均販売価格×数量チェックの選択的なボトムアップ積み上げで検証しています。主要な指標として、購買担当者景況感指数水準、支店数、オンライン注文シェア、製造能力稼働率、粗利益率の中央値の変化が数量と価格の変動を説明します。

多変量回帰とARIMAスムージングを組み合わせて各促進要因を2030年まで予測しています。ボトムアップグリッドのギャップは、専門家フォローアップで確認された最近傍地域アナログで補完されています。

データ検証と更新サイクル

Mordorのアナリストは独立した指標に対して結果を三角測量し、差異を調査し、承認前にシニアレビューを確保しています。データセットは年次更新され、大規模なM&A、関税変更、または技術的変化によって中間更新がトリガーされるため、クライアントは常に最新の見解を確認できます。

MordorIntelligenceの産業流通ベースラインが信頼を得る理由

企業が異なる製品バスケット、地理的構成、予測頻度を選択するため、公表された推計値は乖離します。私たちはそれらの相違点を明示し、意思決定者が何を比較しているかを正確に把握できるようにしています。

主要なギャップは多くの場合、地域別内訳、サービスが計上されているかどうか、Eコマースの取り扱い、更新頻度に起因しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 8兆4,300億米ドル(2025年) | ||

| 7兆8,600億米ドル(2024年) | グローバルコンサルタントA | 北米のみの範囲、サービス収益を除外 |

| 8兆4,100億米ドル(2024年) | 業界専門誌B | 倉庫業と流通を合算し、ベースを過大計上 |

| 8兆1,500億米ドル(2024年) | 調査会社C | 予測全体を通じてマージンと支店数を固定 |

並べて比較すると、Mordorのバランスの取れた調査範囲、透明性の高い変数、年次更新が、プランナーが自信を持って活用できる信頼性の高いベースラインを生み出しています。

レポートで回答される主要な質問

産業流通市場の現在の規模はどのくらいですか?

産業流通市場は2026年に8兆8,800億米ドルに達し、5.35%のCAGRで2031年までに11兆5,300億米ドルに達すると予測されています。

産業流通市場をリードしている地域はどこですか?

アジア太平洋が36.21%の最大シェアを保持し、2031年にかけて最速の8.55%のCAGRも示しています。

Eコマースは産業流通においてどの程度重要ですか?

Eコマースは8.18%のCAGRで最も成長の速いチャネルであり、APIベースの自動補充、モバイル注文、AI製品探索によって牽引されています。

最も多くの収益を生み出している製品カテゴリーはどれですか?

電気用品は電力網のアップグレードとデータセンターの拡張により、26.97%の収益シェアで首位を占めています。

安全用品・PPEが急速に成長している理由は何ですか?

職場安全規制の強化とパンデミック後の衛生プロトコルにより、安全用品・PPEは9.38%のCAGRを達成しています。

最終更新日: