クラウドサプライチェーン管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

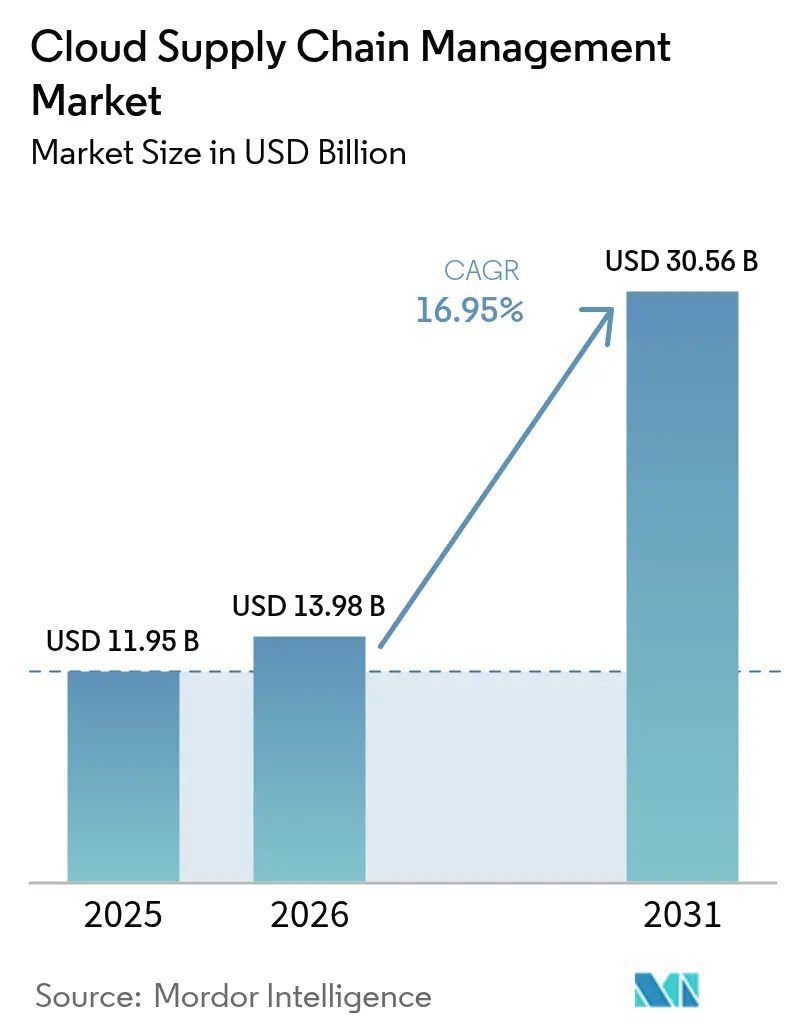

| 市場規模 (2026) | 13.98 十億米ドル |

| 市場規模 (2031) | 30.56 十億米ドル |

| 成長率 (2026 - 2031) | 16.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウドサプライチェーン管理市場分析

クラウドサプライチェーン管理市場は、2025年の119億5,000万USDから2026年には139億8,000万USDへと拡大し、2026年から2031年にかけて年平均成長率(CAGR)16.95%で2031年末までに305億6,000万USDに達すると予測されています。資本集約型のオンプレミス型スイートから消費量ベースのSaaS(サービスとしてのソフトウェア)プラットフォームへの急速な移行と、リアルタイム可視化への需要が主要な成長促進要因となっています。大企業は引き続きコア支出を牽引していますが、中小企業はサブスクリプション型価格設定が初期ライセンスコストの障壁を取り除くことで導入を加速させています。輸送・物流ユーザーはエンドツーエンドの貨物追跡を優先し、デジタルツイン計画およびカーボンアカウンティングモジュールが新たなユースケースを開拓しています。クラウドサプライチェーン管理において単一ベンダーが15%を超える市場シェアを持たないことから、競争の激しさは中程度にとどまっており、ニッチ専門企業に機会をもたらしています。

主要レポートポイント

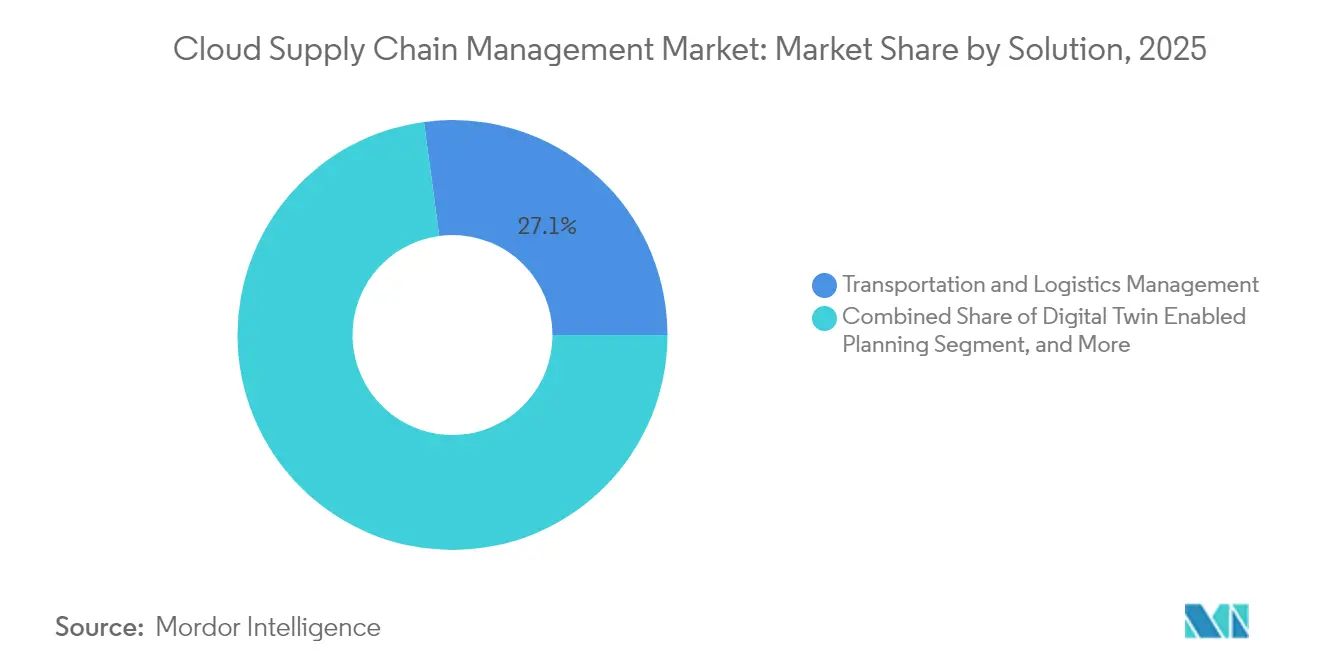

- ソリューション別では、輸送・物流管理が2025年のクラウドサプライチェーン管理市場において27.12%の市場シェアを獲得しトップとなり、デジタルツイン対応計画は2031年までに年平均成長率(CAGR)21.25%で成長すると予測されています。

- 展開タイプ別では、パブリッククラウドが2025年の売上の60.58%を占め、ハイブリッドクラウドは2031年までに年平均成長率(CAGR)19.05%で拡大する見込みです。

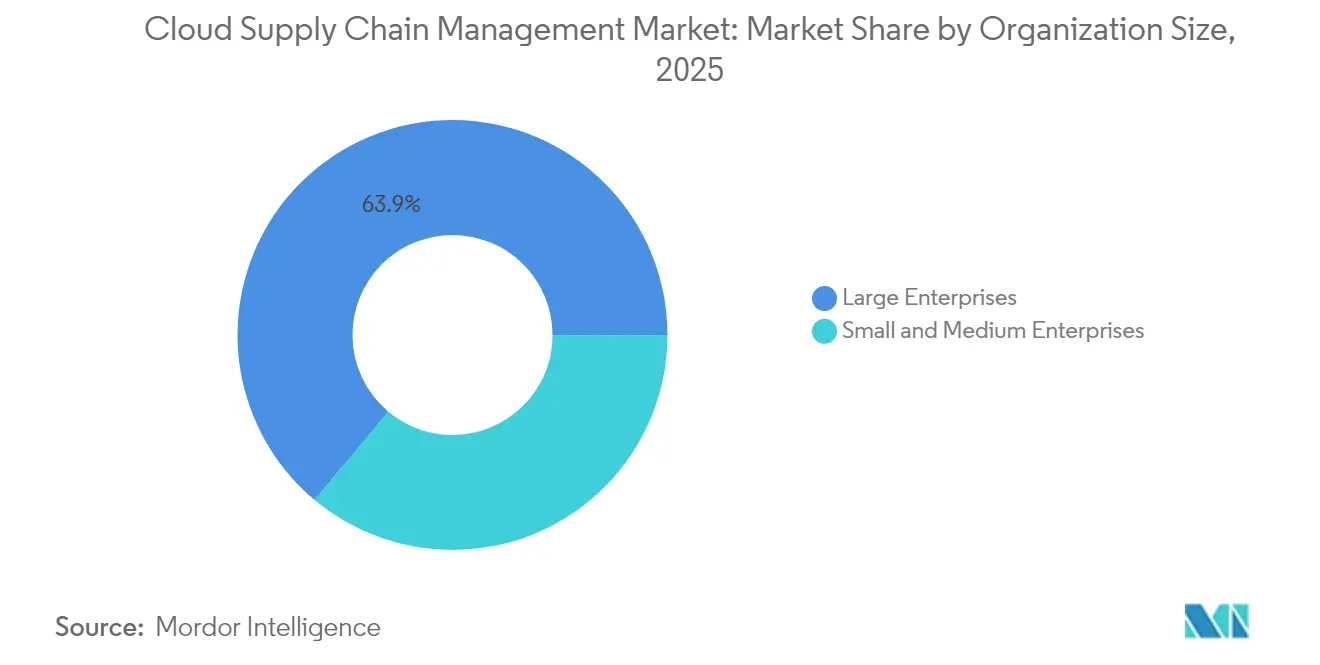

- 組織規模別では、大企業が2025年に63.92%のシェアを保有し、中小企業は2031年まで年平均成長率(CAGR)19.60%で成長する見通しです。

- エンドユーザー産業別では、小売セクターが2025年に22.98%の売上シェアでトップとなり、ヘルスケアセクターは2025年から2031年にかけて年平均成長率(CAGR)21.60%を記録すると予測されています。

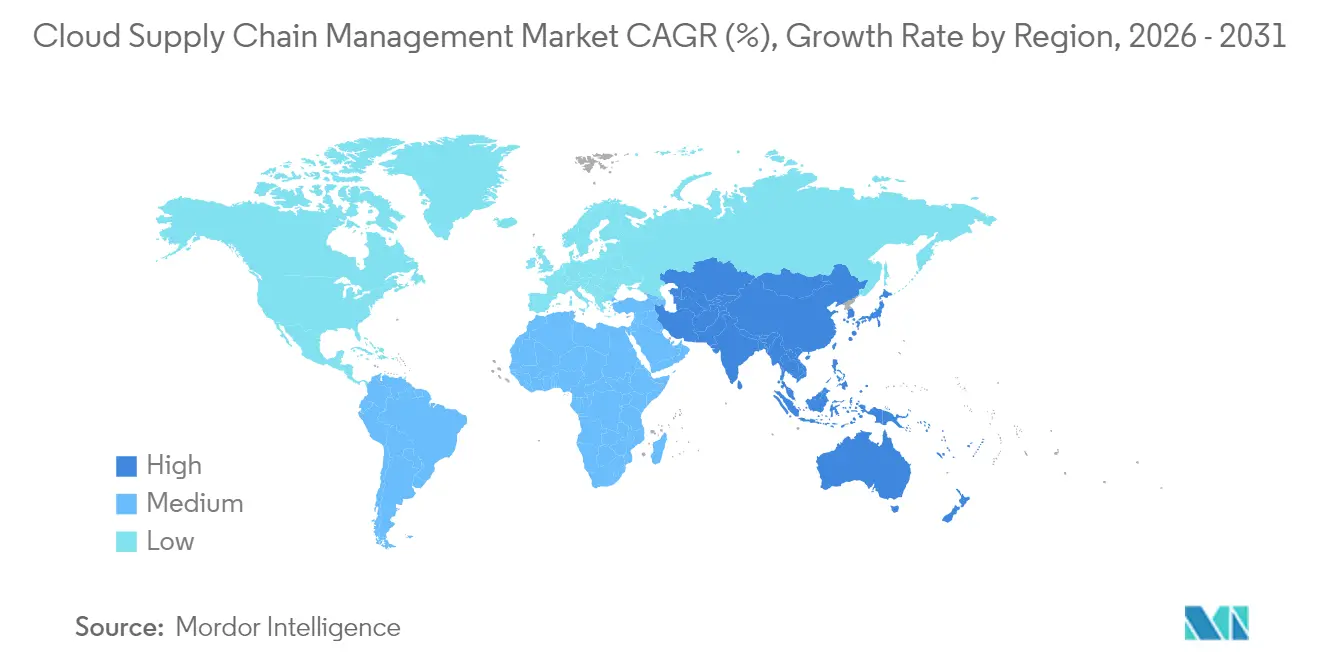

- 地域別では、北米が2025年売上の34.41%を占め、アジア太平洋地域は2031年までに年平均成長率(CAGR)18.05%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルクラウドサプライチェーン管理市場のトレンドと洞察

成長促進要因の影響分析*

| 成長促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 需要計画に向けたクラウドベースソリューションの急速な導入 | +3.2% | 世界規模、北米および欧州への集中 | 中期(2〜4年) |

| アジャイルサプライネットワークを必要とするeコマースの拡大 | +2.8% | 世界規模、アジア太平洋および北米が主導 | 短期(2年以内) |

| オンプレミス型サプライチェーン管理からの移行を促すコスト効率とスケーラビリティ | +3.5% | 世界規模、特に全地域にわたる中小企業において顕著 | 中期(2〜4年) |

| リアルタイムサプライチェーンシミュレーションに向けたデジタルツインの統合 | +2.4% | 北米および欧州が中核、アジア太平洋製造ハブへ拡大中 | 長期(4年以上) |

| クラウド可視化プラットフォームを促進するカーボンアカウンティング義務の増加 | +1.9% | 欧州が主要市場、北米が二次市場、アジア太平洋は新興市場 | 中期(2〜4年) |

| アップグレードを加速するコンポーザブルマイクロサービスへのベンダー移行 | +2.1% | 世界規模、テクノロジーおよび小売セクターでの早期導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

需要計画に向けたクラウドベースソリューションの急速な導入

スプレッドシートをクラウドネイティブの予測システムに置き換えた組織は、販売時点情報管理フィード、気象API、ソーシャルメディアセンチメントを活用した毎時需要シグナルの更新を享受できます。生成AIにより、計画担当者は自然言語で予測を照会し、プロモーション効果をシミュレートすることが可能となりました。わずかな精度向上でも安全在庫を二桁台のパーセンテージで削減し、運転資本を解放します。小売業および消費財のリーダー企業が先駆けとなりましたが、クラウドデータレイクが機械学習とトレーニング向けの安全なテナント分離モデルをサポートするにつれ、導入範囲は拡大しています。[1]SAP、「SAPインテグレーテッドビジネスプランニング」、sap.com

アジャイルサプライネットワークを必要とするeコマースの拡大

eコマースの浸透率が2024年までに小売売上の21%に達すると予測される中、ブランド企業は同日配送の約束を履行するため、分散在庫を調整しなければなりません。クラウドサプライチェーン管理市場プラットフォームは、注文を最寄りノードに振り向け、分割出荷を最小限に抑えます。既製のコネクターにより、フルフィルメントセンター、宅配業者、通関業者が連携し、数十の管轄にわたる総到着原価計算と返品処理が自動化されます。この機能は、50USD未満のバスケットを管理するクロスボーダー販売業者にとって不可欠です。

オンプレミス型サプライチェーン管理からの移行を促すコスト効率とスケーラビリティ

オンプレミス型スイートは500万USDを超えるライセンス料に加え、年間保守費用が発生します。サブスクリプション型価格設定により、設備投資(capex)が1ユーザー当たり月額100〜500USDの運用費用(opex)に転換され、季節的なコンピューティング需要の急増には弾力的に対応できます。Blue Yonderは、2024年の受注の78%がサブスクリプション型であり、2020年の52%から増加したと報告しています。[2]Blue Yonder、「2024年次報告書」、blueyonder.com特に中小企業は、共有テナント型の経済性を活用して、かつてはFortune 500企業に限られていた機能を利用しています。

リアルタイムサプライチェーンシミュレーションに向けたデジタルツインの統合

デジタルツインは多段階ネットワークを模擬し、ライブIoTセンサーデータ、港湾混雑指数、サプライヤー取引データを取り込みます。シーメンスは2024年に半導体不足のストレステストを実施するため、1万2,000社のサプライヤーと300カ所の流通センターをモデル化しました。[3]シーメンス、「サプライチェーン管理のためのデジタルツイン」、siemens.comこの手法により、急送貨物が削減され、サービスレベルが維持され、航空宇宙および自動車生産ラインの停止が防止されます。クラウドインフラストラクチャは、オンプレミスサーバーでは対応できない毎時モンテカルロシミュレーションに必要な演算処理能力を提供します。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高度化するセキュリティおよびデータプライバシーへの懸念 | -1.8% | 世界規模、欧州およびアジア太平洋での感度が特に高い | 短期(2年以内) |

| クラウド移行を妨げる複雑なレガシーシステム | -2.3% | 北米および欧州、特に製造業および石油・ガスセクター | 中期(2〜4年) |

| クラウドネイティブサプライチェーン人材の不足 | -1.5% | 世界規模、北米および欧州で最も深刻 | 長期(4年以上) |

| 展開を分断化させる自国クラウド要件の増加 | -1.2% | 欧州、中国、中東、インドおよびブラジルで新興要件が発生 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度化するセキュリティおよびデータプライバシーへの懸念

マルチテナントアーキテクチャは、機密性の高い価格設定、予測、出荷データを集約します。2024年に物流ソフトウェアプロバイダーで発生した情報漏洩により4万件の顧客のマニフェストが露出し、暗号化、アクセス制御、データ居住地コンプライアンスへの監視が強化されました。欧州連合のGDPR(一般データ保護規則)および中国の個人情報保護法は国境を越えたデータ移転を複雑にし、一部企業がプライベートリージョンまたは顧客管理キーを選択する要因となっています。追加のセキュリティ制御はベンダーのコストを増大させ、クラウドサプライチェーン管理の展開を遅らせる可能性があります。[4]欧州連合、「一般データ保護規則」、gdpr.eu

クラウド移行を妨げる複雑なレガシーシステム

企業はしばしば最新のAPIを持たない8〜12種類の独自サプライチェーンアプリケーションを運用しています。マスターデータのクレンジング、ワークフローの再設計、規制対象プロセスの検証により、プロジェクトの期間が延長され予算が膨らみます。デロイトの調査によると、移行プロジェクトの64%が6ヶ月以上の遅延を経験しています。ライフサイエンスおよび航空宇宙企業は、米国食品医薬品局(FDA)などの規制当局からの追加的な検証要件に直面し、移行の総コストが年間サブスクリプション費用の2〜3倍に膨らむ可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:輸送可視化がリーダーシップを維持

輸送・物流管理はクラウドサプライチェーン管理市場で最大のシェアを占め、2025年の売上の27.12%を保有しています。荷主は、業務を最適化するためにリアルタイム到着予定時刻、動的ルート最適化、キャリアパフォーマンスダッシュボードを活用しています。北米における電子ログデバイス義務付けと欧州のタコグラフ規制により、予測到着予定時刻の精度を高めるテレマティクスデータが供給されています。デジタル貨物マーケットプレイスはオープンAPIを通じてインターフェース接続し、計画担当者は手動入札なしに複数輸送モードにわたって運賃を比較できます。小売業者が気象やソーシャルセンチメントなどの外部変数を統合して過剰在庫を最小化するにつれ、需要計画および予測の需要が高まっています。在庫・倉庫管理では、高速流通センターでの労働力削減に向けたサイクルカウントにコンピュータビジョンが組み込まれています。製品ライフサイクル管理(PLM)モジュールはプロセス産業へと拡張され、製法改訂とコンプライアンス記録を連携しています。販売・業務計画は財務リンクを統合し、数量と売上予測を単一のコックピットで照合することを可能にしています。調達モジュールは、財務的健全性、ESG格付け、地政学的リスクを組み合わせたサプライヤーリスクスコアを注入します。注文管理エンジンは、充填率、マージン、配送約束ロジックを用いてマルチチャネルフルフィルメントを調整します。製品マスターデータ管理は、不変の来歴チェーンを構築するためにブロックチェーンを活用する傾向が高まっています。

年平均成長率(CAGR)21.25%で進展するデジタルツイン対応計画は、最も急成長するソリューションサブセグメントです。製薬、半導体、重工業企業は、多段階部品表全体の混乱をシミュレートするネットワークグラフを構築しています。計画担当者は、在庫を確定する前に代替調達やバッファ在庫の移動を仮想的にテストできます。グラフデータベースは単一障害点となるサプライヤーを特定し、クラウドコンピューティングが毎時数千件のモンテカルロシナリオを実行します。この機能は、2024年に部品不足が世界中の組立ラインを停止させた後、企業がシナリオ主導の運営モデルを採用する動きの中で注目を集めました。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

展開タイプ別:パブリッククラウドが支配的、ハイブリッドが加速

パブリッククラウドは2025年のクラウドサプライチェーン管理市場の60.58%を占めました。組織はベンダー管理インフラストラクチャと迅速な稼働開始を重視し、6〜12ヶ月かかるオンプレミスプロジェクトを回避しています。30カ国以上に分散する地域データセンターにより、データ居住地要件と運用ワークフロー向けの10ミリ秒未満のレイテンシーが確保されています。プライベートクラウドは機密図面や地震データを保護する防衛・エネルギー企業に引き続き利用されています。これらの環境はハイパーバイザーまたはOpenStackレイヤーを活用して、企業ファイアウォール内での弾力的なスケーリングをシミュレートします。

年平均成長率(CAGR)19.05%で成長が予測されるハイブリッドクラウドは、ガバナンスとアジリティのバランスを取ります。製薬企業は、優良臨床試験実施基準(GCP)に基づいて検証されたプライベートノードに臨床試験プロトコルと患者データを保存しつつ、四半期ごとの販売・業務計画サイクル中には分析ワークロードをパブリッククラウドテナントにオフロードしています。AWSアウトポストやAzureスタックなどのサービスはオンプレミスでのマネージドサービスを拡張し、一貫したツール環境を実現します。このモデルはマスターデータをステールリードなしに同期するためのイベントストリーム統合に依存しています。ISO 27001およびSOC 2の認定済みコントロールが監査対応を支え、展開の選択に影響を与えています。

組織規模別:中小企業がギャップを縮小

大企業は2025年の市場価値の63.92%を占め、数千社にわたるサプライヤーをカバーするグローバルネットワークを統合しています。自動車OEMは多段階コントロールタワーを展開し、フリーズ日の数週間前から部品調達可能性を生産スケジューリングに反映しています。99.9%の稼働時間と障害補償を保証するエンタープライズグレードのSLAが引き続き必須とされています。危険物ルーティングや生物製剤のシリアル化といった機能の深度が、ベンダー候補リストを左右することが多くあります。

中小企業は年間19.60%の成長率で機能格差を縮めると予測されています。エントリーパッケージにはベストプラクティスのワークフローと既製のERP(統合基幹業務)コネクターが含まれており、コンサルティング費用を削減します。APIマーケットプレイスにより、ShopifyまたはWooCommerceの加盟店はコーディングなしでルート最適化と在庫同期を導入できます。この民主化により、地域流通業者も大手競合他社に匹敵する出荷可視性を提供できるようになります。コミュニティフォーラムとセルフサービスドキュメントが専任IT担当者の不足を補います。多くの中小企業にとって、クラウドサプライチェーン管理市場の導入はレガシーツールの代替ではなく、初めてのプロフェッショナル在庫システムの導入と同時に行われる傾向があります。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

エンドユーザー産業別:小売がリードを維持、ヘルスケアが急上昇

小売は2025年に22.98%のシェアを占めました。オムニチャネルフルフィルメントは、チェックアウト時に正確な約束日を提示するため、店舗、流通センター、サプライヤーハブにわたるSKUレベルの可視性を必要とします。ファッション企業は配分アルゴリズムを活用し、動きの遅い商品の補充を調整することで値下げを最小化します。食料品チェーンは生鮮食品の腐敗曲線に合わせた機械学習主導の補充を活用し、廃棄物を削減しています。

ヘルスケアは2025年から2031年にかけて年平均成長率(CAGR)21.60%で最速の成長セクターです。米国医薬品サプライチェーンセキュリティ法(DSCSA)に基づくシリアル化義務がユニットレベルのトレーサビリティを要求し、クラウドプラットフォームが各受け渡し時点でバーコードをスキャンします。温度管理が必要な生物製剤はIoTセンサーに依存し、クラウドダッシュボードにデータを送信して逸脱時にアラートを発します。病院グループ購買組織はクラウド調達を採用して購買量を集約し、非計画購買を削減し、フォーミュラリーコンプライアンスを徹底しています。コールドチェーンのトレンドが技術要件を高め、製薬企業およびワクチンメーカーがリアルタイムの輸送レーン監視を採用する動きを促しています。

地域分析

北米は2025年売上の34.41%を提供しました。米国税関国境保護局の自動商業環境APIにより通関申告の作成が自動化され、輸入業者の通関費用が削減されます。初期のハイパースケーラー整備により、時間的に重要なコントロールタワーおよび貨物可視化ダッシュボードへの低レイテンシーアクセスが確保されています。カナダの安全な食品規制はアグリフード輸出業者に農場から食卓まで(ファームトゥフォーク)のトレーサビリティ構築を促し、クラウド投資を促進しています。メキシコのニアショアリングトレンドにより、電子機器および自動車組立業者が太平洋輸送リスクを回避するためサプライヤーとのデジタルコラボレーションを推進しています。

アジア太平洋地域は年平均成長率(CAGR)18.05%で最速の地域成長を遂げる見込みです。中国、インド、ベトナムの受託製造業者は、グローバルブランドが設定したジャストインタイムのマイルストーンを達成するため、第2層・第3層パートナーをデジタル化しています。中国の一帯一路鉄道回廊により、マルチモーダルルート最適化の必要性が高まっています。インドの完全デジタル化された物品・サービス税の電子インボイスシステムは、税務債務をリアルタイムで照合するクラウドシステムに連携されています。日本では高齢化するドライバー人口がAI主導のルート統合の採用を促し、オーストラリアの一次産品輸出業者は船積み予約を迅速化するため輸出書類を自動化しています。

欧州では、GDPRおよび企業サステナビリティ報告指令(CSRD)がベンダーへの調達要求書(RFP)にコンプライアンス機能を組み込むことで、引き続き相当な採用がみられます。ドイツの自動車セクターは制約ベース計画を活用して多段階キャパシティを管理しています。英国のブレグジット後のルールにより、自動関税分類の採用が加速しています。フランスの高級品セクターは短い季節性カレンダーを持ち、値下げを削減するために需要センシングを活用しています。ロシアのデータローカリゼーション法が依然として参入障壁となっており、グローバルパートナーへのレイテンシーが増加する国内クラウドの代替手段を企業が選択する状況となっています。

競争環境

クラウドサプライチェーン管理業界は中程度に分散した状態が続いており、単一プロバイダーが大きなシェアを保有していません。既存のERPベンダーであるSAP、Oracle、Inforは、確立された顧客基盤へのクラウドモジュールのクロスセルを行い、市場シェアを守るためにバンドル契約を活用しています。Blue Yonder、Manhattan Associates、Kinaxisなどの専門特化プレイヤーは、需要センシング、倉庫スロッティング、並列計画におけるアルゴリズムの深さで競争しています。o9 SolutionsやVerusenなどの新興プレイヤーは、予測の自動調整とマテリアルリスクスコアリングに機械学習を組み込み、より迅速な価値創出で差別化を図っています。

プラットフォームエコシステムは定義的なトレンドです。ベンダーは海上予約、貿易コンプライアンス、カーボン計算機向けのマーケットプレイスを提供し、バイヤーがカスタムコードなしにベストオブブリード構成を組み立てられるようにしています。Blue Yonderは2024年にMicrosoft Azureとのパートナーシップにより、Azureデータサービスに事前マッピングされた小売・製造データモデルを提供しました。Kinaxisは複数の計画担当者がリアルタイムで計画を同時調整できるコンカレントシナリオ編集機能を特許取得し、バージョン管理の課題を解決しました。

地域拡大戦略が競争を激化させています。専門特化プレイヤーは言語パック、地域税務ロジック、データ主権法に準拠した地域ホストノードを追加することで東南アジアおよびラテンアメリカを追求しています。防衛的な動きとしては、SAPがサウジアラビアおよびブラジルでハイパースケーラーのフットプリントを拡大し、OracleがCLEOを買収して中堅市場の製造業者向けEDIオンボーディングを迅速化したことが挙げられます。E2openが2025年にBlume Globalを買収したことに象徴されるように、大手スイートがロジスティクス専門企業を迅速に取り込むための合併が継続しています。

クラウドサプライチェーン管理業界リーダー

SAP SE

Oracle Corporation

Infor Inc

Descartes Systems Group Inc

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Körber Supply Chain Software GmbHは、AI(人工知能)主導の倉庫最適化アルゴリズムを開発するため、インド・バンガロールに研究開発センターを開設しました。

- 2025年10月:Project44 Holdings Inc.は、1,200社以上の海上キャリアおよび500社の航空貨物オペレーターを含むリアルタイム貨物可視化ネットワークを拡大しました。

- 2025年9月:Logility Inc.は、1ユーザー当たり月額150USDで中小企業向けに最適化された需要計画モジュールを発売しました。

- 2025年8月:Tecsys Inc.は、クラウドベースのヘルスケアサプライチェーンプラットフォームについてISO 27001認証を取得しました。

グローバルクラウドサプライチェーン管理市場レポート調査範囲

クラウドサプライチェーン管理業界レポートは、ソリューション別(需要計画および予測、在庫・倉庫管理、製品ライフサイクル管理、輸送・物流管理、販売・業務計画、調達・ソーシング、注文管理、製品マスターデータ管理)、展開タイプ別(ハイブリッドクラウド、パブリッククラウド、プライベートクラウド)、組織規模別(大企業、中小企業)、エンドユーザー産業別(小売、食品・飲料、製造、自動車、石油・ガス、ヘルスケア、民生用電子機器、航空宇宙・防衛、医薬品)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に区分されています。市場予測は金額ベース(USD)で提供されます。

| 需要計画および予測 |

| 在庫・倉庫管理 |

| 製品ライフサイクル管理 |

| 輸送・物流管理 |

| 販売・業務計画 |

| 調達・ソーシング |

| 注文管理 |

| 製品マスターデータ管理 |

| ハイブリッドクラウド |

| パブリッククラウド |

| プライベートクラウド |

| 大企業 |

| 中小企業 |

| 小売 |

| 食品・飲料 |

| 製造 |

| 自動車 |

| 石油・ガス |

| ヘルスケア |

| 民生用電子機器 |

| 航空宇宙・防衛 |

| 医薬品 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| ソリューション別 | 需要計画および予測 | |

| 在庫・倉庫管理 | ||

| 製品ライフサイクル管理 | ||

| 輸送・物流管理 | ||

| 販売・業務計画 | ||

| 調達・ソーシング | ||

| 注文管理 | ||

| 製品マスターデータ管理 | ||

| 展開タイプ別 | ハイブリッドクラウド | |

| パブリッククラウド | ||

| プライベートクラウド | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| エンドユーザー産業別 | 小売 | |

| 食品・飲料 | ||

| 製造 | ||

| 自動車 | ||

| 石油・ガス | ||

| ヘルスケア | ||

| 民生用電子機器 | ||

| 航空宇宙・防衛 | ||

| 医薬品 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

クラウドサプライチェーン管理市場の現在の規模はいくらですか?

市場は2026年に139億8,000万USDを創出し、2031年までに305億6,000万USDに達すると予測されています。

クラウドサプライチェーンシステムで主流の展開モデルはどれですか?

パブリッククラウドが2025年売上の60.58%でリードしており、迅速な稼働開始とベンダー管理インフラストラクチャが支持される理由です。

2031年にかけて最も急成長する産業セグメントはどれですか?

ヘルスケアは、シリアル化義務とコールドチェーントレーサビリティのニーズにより、2031年までに年平均成長率(CAGR)21.60%を記録すると予測されています。

サプライチェーンにおいてデジタルツインが重要な理由は何ですか?

デジタルツインはネットワークの混乱をシミュレートし、計画担当者が遅延を事前に回避し急送貨物コストを削減できるようにします。これにより、このソリューションタイプの年平均成長率(CAGR)は21.25%となっています。

ベンダー競争はどの程度分散していますか?

単一プロバイダーが15%を超えるシェアを保有しておらず、上位5社が合計約30%を占めており、中程度の分散状態を示しています。

最終更新日: