便秘治療市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 13.97 十億米ドル |

| 市場規模 (2031) | 18.84 十億米ドル |

| 成長率 (2026 - 2031) | 6.17% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる便秘治療市場分析

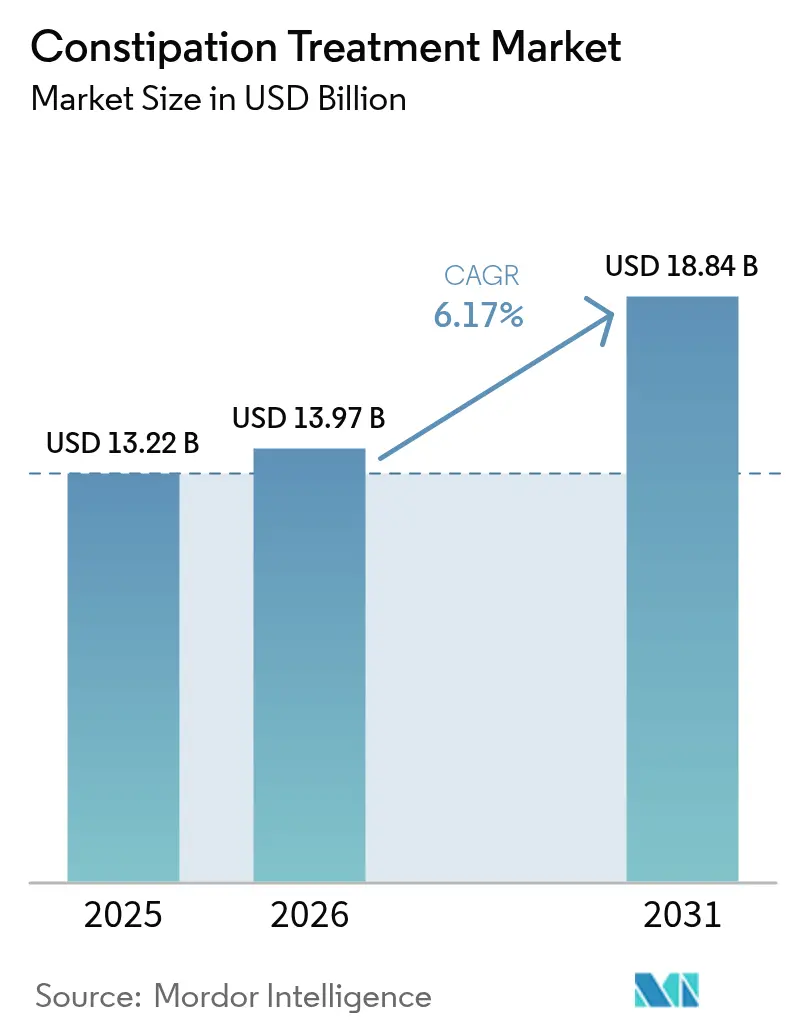

便秘治療市場規模は、2025年の132億2,000万米ドルおよび2026年の139億7,000万米ドルから、2031年までに188億4,000万米ドルに拡大し、2026年から2031年にかけて年平均成長率6.17%を記録すると予測されています。

オピオイド鎮痛薬の処方量は依然として高水準を維持しており、公衆衛生キャンペーンが乱用抑制を試みる中でも、多くの患者が慢性的なオピオイド誘発性便秘の治療レジメンに縛られています。同時に、電子商取引薬局が購入経路を短縮し、特に価格に敏感な消費者の間で市販の下剤の普及率を高めています。分泌促進薬やその他の新規作用機序を持つ薬剤が過敏性腸症候群を伴う便秘においてフォーミュラリーへのアクセスを獲得しつつある一方、支払者はコストの低い代替品をますます好む傾向にあり、製品ミックスをジェネリックの浸透圧性下剤へと誘導しています。特許の崖が迫る中、ブランド品メーカー間の統合が加速しており、ソフトウェア医療機器として認定されたデジタルバイオフィードバックツールが薬物療法から需要を奪い始めています。

主要レポートのポイント

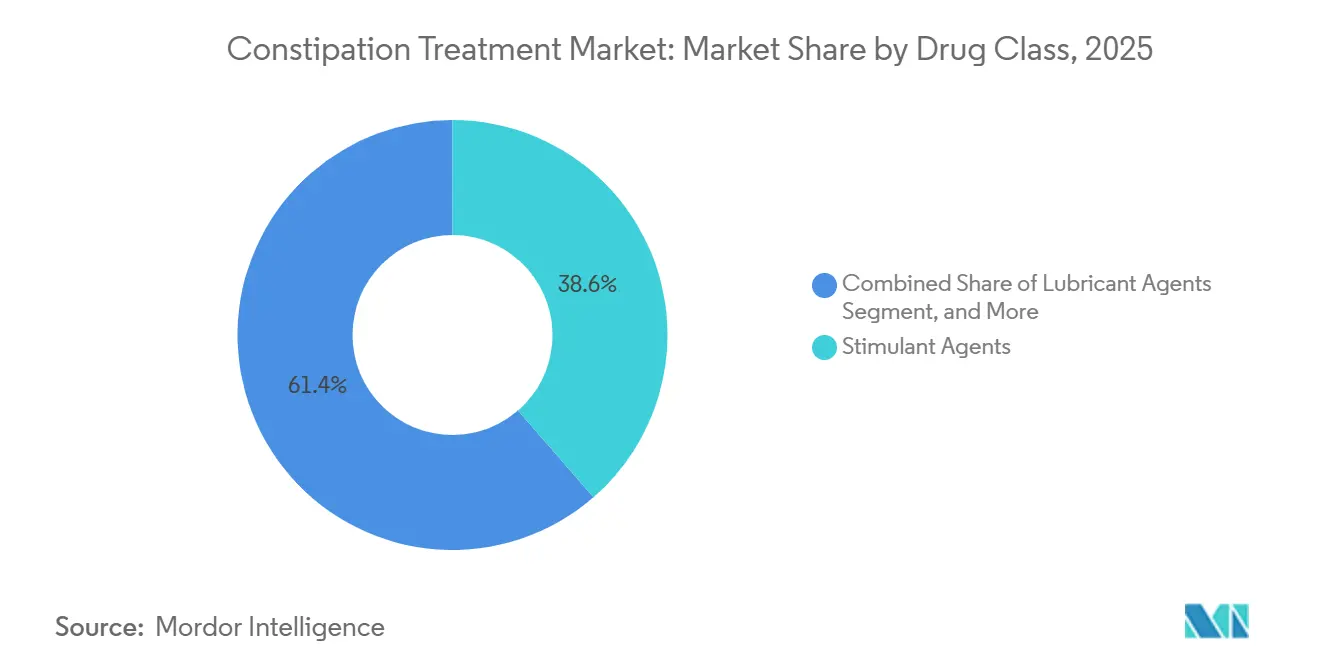

- 薬剤クラス別では、刺激性下剤が2025年の便秘治療市場シェアの38.62%をリードし、一方で潤滑性下剤は2031年にかけて年平均成長率7.06%で拡大すると予測されています。

- 疾患タイプ別では、オピオイド誘発性便秘が2025年の金額の34.07%を占め、便秘を伴う過敏性腸症候群のサブセグメントは2031年にかけて年平均成長率9.63%で加速すると予想されています。

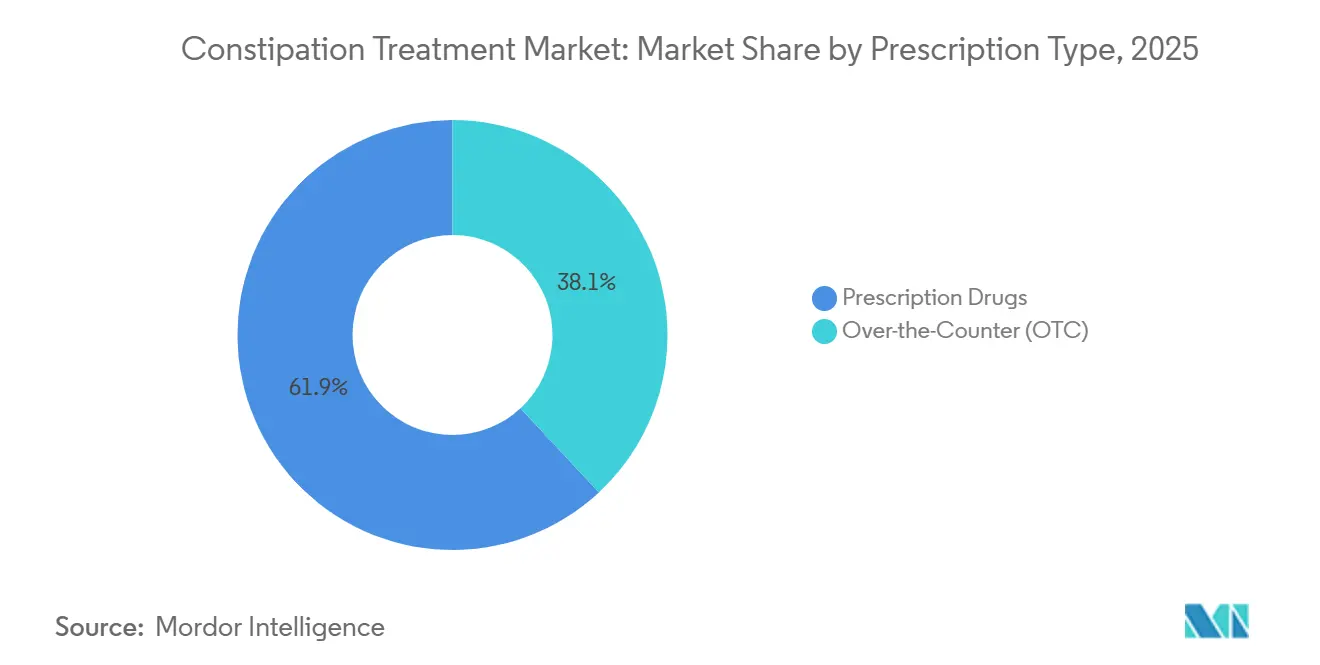

- 処方タイプ別では、処方薬が2025年の売上の61.92%を占めましたが、市販薬製剤は同期間に年平均成長率8.08%で成長すると予測されています。

- 投与経路別では、経口製剤が2025年の売上の75.78%を占め、経口経路は年平均成長率8.41%で成長し、直腸製品を上回ると見込まれています。

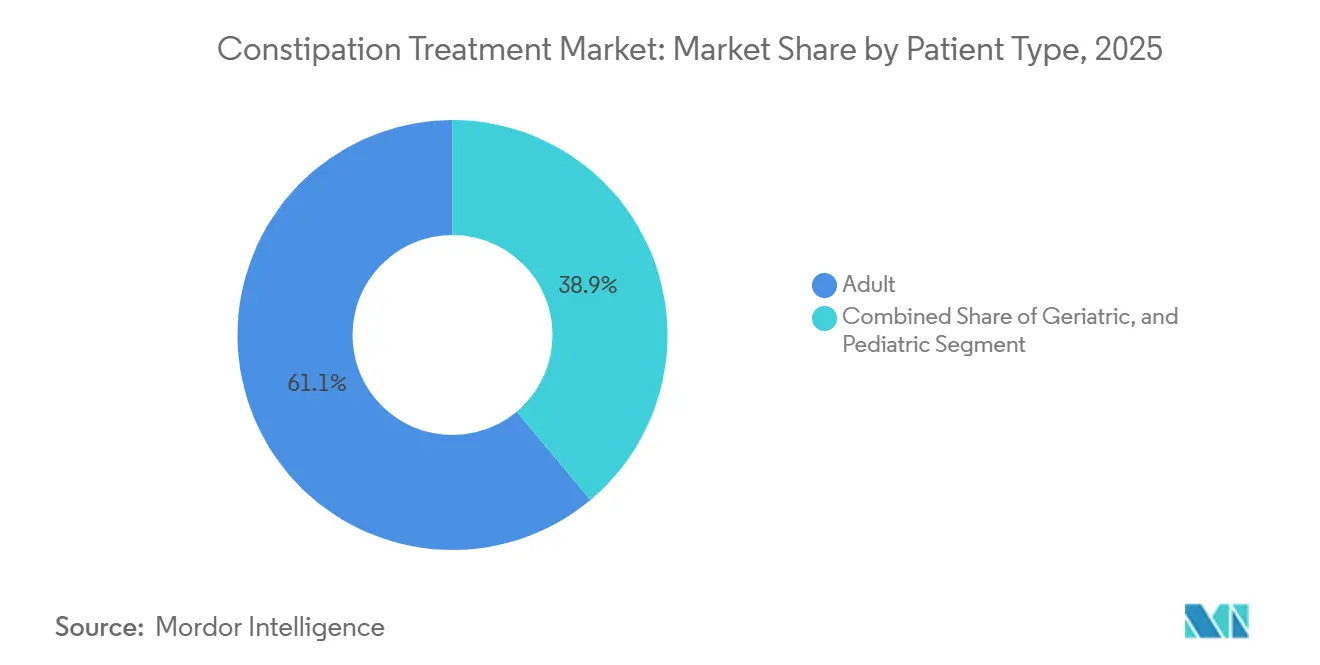

- 患者タイプ別では、成人が2025年の治療患者の61.08%を占めましたが、高齢者コホートは年平均成長率8.82%で進展しており、全グループの中で最も速い成長を示しています。

- 流通チャネル別では、病院薬局が2025年の流通収益の34.78%を占め、オンラインおよびダイレクト・トゥ・コンシューマーチャネルは、遠隔医療バンドルがサブスクリプション処方の補充を促進する中、年平均成長率7.83%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の便秘治療市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口が慢性的使用需要を押し上げる | +1.2% | 世界全体、北米・欧州・日本で最も顕著 | 長期(4年以上) |

| オピオイド処方の急増がオピオイド誘発性便秘治療を牽引 | +1.5% | 北米、欧州 | 中期(2〜4年) |

| 電子商取引が市販下剤の普及を加速 | +0.9% | 世界全体、北米・アジア太平洋都市部での早期成長 | 短期(2年以内) |

| 中期段階の腸管標的型神経調節薬 | +0.7% | 北米、欧州 | 長期(4年以上) |

| マイクロバイオームおよびデジタルアドヒアランスの革新 | +0.6% | 北米、西欧、オーストラリア | 中期(2〜4年) |

| 新規グアニル酸シクラーゼC受容体作動薬および5-HT4受容体作動薬の承認 | +1.3% | 世界全体、米国・EU・日本での規制主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口が慢性的使用需要を押し上げる

65歳以上の人口は2025年に7億6,100万人に達し、2030年までに9億9,400万人に達すると予測されており、この変化により便秘の基礎有病率は26%以上に上昇しています。[1]国連経済社会局、「世界人口高齢化2025年」、un.org 長期療養施設では予防的な浸透圧性下剤または膨張性下剤の使用が義務付けられており、これらの製品は定期的な年金型処方となっています。国民の29.1%が65歳以上である日本では、2025年に75歳以上の高齢者における下剤処方が14%増加しました。パーキンソン病および糖尿病の罹患率の上昇が、複数年にわたる治療レジメンをさらに定着させています。メーカーは、高浸透圧製品の減処方を指摘する2024年ビアーズ基準改訂に沿った低ナトリウムで口当たりの良い製剤で対応しています。

オピオイド処方の急増がオピオイド誘発性便秘治療を牽引

米国は2024年に1億4,220万件のオピオイド処方を調剤し、2023年比でわずか7%の減少にとどまり、オピオイド誘発性便秘のリスクを抱える大規模なコホートが維持されています。[2]疾病予防管理センター、「米国オピオイド調剤率マップ」、cdc.gov 慢性オピオイド患者の最大81%がオピオイド誘発性便秘を経験しているにもかかわらず、末梢性μオピオイド受容体拮抗薬を受けているのは4分の1未満であり、糞便嵌入のために救急医療を受けることが多い未治療のプールが残っています。欧州の規制当局は2024年にメチルナルトレキソンの適応を拡大し、非がん性疼痛セグメントを拡大しました。医師は事前承認の障壁を回避するためにリナクロチドなどのグアニル酸シクラーゼC受容体作動薬をオフラベルで使用するケースが増えており、治療上のギャップを最小化するオピオイドと下剤の配合剤への関心が高まっています。

電子商取引が市販下剤の普及を加速

米国における市販下剤のオンライン販売は2025年に前年比34%増加し、実店舗の4.2%増と比較して大幅な伸びを示しました。[3]全米チェーンドラッグストア協会、「2025年薬局市場トレンドレポート」、nacds.org ダイレクト・トゥ・コンシューマーのサブスクリプションキットは単位当たりコストを22%削減し、スティグマを軽減する目立たないパッケージを提供することで、店頭購入を避けていた初めての購入者を引き付けています。Amazon Pharmacyのアルゴリズム型ストアフロントは12都市で当日配送を提供し、競合他社に利便性の向上またはシェアの喪失を迫っています。規制の監視は遅れており、米国食品医薬品局(FDA)は2025年に未承認の刺激性配合剤に対して17件の警告書を発行しました。しかし、プライベートブランド製品はオンラインカテゴリー収益の29%を占めるようになり、プレミアムメーカーの価格設定の余地を圧迫しています。

パイプラインの腸管標的型神経調節薬が中期段階の試験に入る

複数のフェーズII神経調節薬は、プラセボの29%に対して53%の症状緩和を示し、2025年にFDAのブレークスルーセラピー指定を獲得しました。これらの薬剤は、従来の分泌促進効果なしに腸管神経系のシグナル伝達を正常化することを目的としており、中等度から重度の治療アルゴリズムを再定義する可能性があります。ベンチャー資金は、実世界での持続性を最大化するためにこのような分子とデジタルアドヒアランスコーチングを組み合わせるスタートアップに向かっています。成功すれば、これらの新規参入者は現在の慢性プロトコルを支配する刺激性下剤および浸透圧性下剤への需要を圧縮する可能性があります。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 副作用および依存性への懸念 | -0.8% | 世界全体、北米および欧州で最も顕著 | 中期(2〜4年) |

| 市販刺激性下剤およびリン酸ナトリウム製剤に関する規制強化 | -0.6% | 北米、欧州、オーストラリア | 短期(2年以内) |

| バイオフィードバックプラットフォームが薬剤支出を侵食 | -0.5% | 北米、西欧 | 中期(2〜4年) |

| ハーブおよび家庭療法への消費者シフト | -0.4% | 世界全体、アジア太平洋およびラテンアメリカで顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

副作用および依存性への懸念が長期使用を抑制

2025年のFDA安全性監視レビューでは、慢性的な刺激性下剤使用者の19%が入院を要するほど重篤な低カリウム血症を発症したことが示されました。アドボカシーグループは14日間を超える連続した刺激性下剤の使用に警告を発しており、コホートデータでは18ヶ月以内に34%の用量増加率が明らかになり、依存性への懸念が裏付けられています。カナダ保健省が高用量ポリエチレングリコールと虚弱高齢者における誤嚥性肺炎を関連付ける勧告を発したことで、発現が遅いにもかかわらず、介護施設は食物繊維ベースの薬剤へと移行しています。

市販刺激性下剤およびリン酸ナトリウム製剤に関する規制強化

FDAは2024年に特定のリン酸ナトリウム下剤を処方箋のみの製品に変更し、年間8,700万米ドルの市販収益を消失させました。オーストラリアは2025年初頭にビサコジルのパックサイズを制限し、欧州委員会の表示調和提案は2027年の期限よりかなり前にメーカーに依存性警告の追加を義務付けています。コンプライアンスコストが競合を絞り込み、大手企業に追加の棚スペースを与える一方で、消費者の選択肢を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:分泌促進薬が処方ミックスを再形成

刺激性下剤は2025年のセグメント収益の38.62%を占め、低コストと速やかな発現を反映していますが、マイクロカプセル化が高齢者の誤嚥リスクを低減するにつれて、潤滑性製剤は年平均成長率7.06%で成長すると予測されています。浸透圧性下剤は病院プロトコルで第一選択薬であり続けていますが、その5.8%の成長は便秘治療市場の基準値6.17%を下回っています。分泌促進薬はすでにプレミアム価格を維持しており、2027〜2028年に特許が切れることでバイオシミラーが参入し、マージンを圧縮する可能性があります。

膨張性製品は「自然な」緩和という評判を享受していますが、虚弱な患者を遠ざける高い水分摂取量を必要とします。主にドキュセートである便軟化剤は、コクランレビューが明確な有効性を示さなかった後に後退し、米国消化器病学会は2025年のガイダンスでこれらを格下げしました。末梢性μオピオイド受容体拮抗薬は特化したオピオイド誘発性便秘のニッチを占めていますが、オフラベルのグアニル酸シクラーゼC受容体作動薬の代替品と比較して普及を制限する支払者の障壁に直面しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

疾患タイプ別:過敏性腸症候群を伴う便秘が慢性特発性便秘を上回る

オピオイド誘発性便秘は2025年の疾患タイプ別金額の34.07%を維持しましたが、過敏性腸症候群を伴う便秘は全適応症の中で最も速い年平均成長率9.63%で急成長すると予測されています。慢性特発性便秘は絶対的な規模では最大のプールであり続けていますが、患者が食事療法、食物繊維サプリメント、アプリベースのバイオフィードバックを試みるにつれて成長は緩やかになっています。

2024年のローマIV基準の改訂により、症状頻度の閾値が引き下げられて過敏性腸症候群を伴う便秘の患者集団が実質的に拡大し、グアニル酸シクラーゼC受容体作動薬および5-HT4受容体作動薬の患者プールが拡大しました。プルカロプリドの処方は、2025年に欧州での小児承認がブランドの認知度を高めた後、27%急増しました。神経学的便秘は依然として十分なサービスを受けておらず、神経内科と消化器内科の診療間で分断されたケアパスウェイを反映しています。

処方タイプ別:規制にもかかわらず市販薬が勢いを増す

処方薬は2025年の売上の61.92%を占めましたが、自己負担額の負担と事前承認の遅延が患者を苛立たせる中、市販薬カテゴリーは年平均成長率8.08%で成長すると予測されています。2028年に予定されているリナクロチドのジェネリック参入は処方薬と市販薬の境界を曖昧にする可能性があり、メーカーは低用量の市販薬への切り替えを検討しています。

高リスクの刺激性配合剤に対する取り締まりの強化は市販薬の成長をわずかに抑制していますが、電子商取引は引き続きリーチを拡大しています。2025年のAmazon Pharmacy下剤購入者の41%は初めての購入者でした。プライベートブランド製品はオンラインで好調であり、実店舗よりもカテゴリー支出の大きなシェアを獲得しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:経口製剤の優位性が継続

経口製剤は2025年の収益の75.78%を占め、便秘治療市場全体を上回る年平均成長率8.41%で拡大する見込みです。味覚マスキングされた粉末、チュアブル錠、口腔内崩壊錠は高齢者の嚥下困難や感覚低下に対応しており、この経路の人気を強化しています。

直腸製剤は急性救済シナリオを占め、皮下投与のメチルナルトレキソンなどの非経口製剤は1回あたり37〜42米ドルのコストにより緩和ケアに限定されています。坐剤の便秘治療市場シェアは、介護者が予測可能な排便タイミングを優先する長期療養施設内でわずかに上昇しています。

患者タイプ別:高齢者の成長が他のコホートを上回る

成人は2025年のユーザーの61.08%を占めましたが、高齢者患者は年平均成長率8.82%を記録し、他のすべてのグループを上回りました。施設プロトコルでは定期的な下剤投与が必要とされることが多く、持続的な需要量を生み出しています。

メーカーは心血管系の併存疾患や感覚低下に対応するため、ナトリウムを低減し味を改善した製品に改良しています。小児のニーズは、FDAが2024年に生後6ヶ月以上の乳児に対するポリエチレングリコールの適応を拡大したことを受けて、新たな注目を集めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オンライン薬局が従来モデルを破壊

病院薬局は入院患者プロトコルのバンドルにより2025年の金額の34.78%を支配しましたが、オンラインおよびダイレクト・トゥ・コンシューマーサービスは年平均成長率7.83%で拡大しています。小売薬局は絶対的な最大シェアを保持していますが、マージン圧縮とプライベートブランドの普及拡大に直面しています。

価格調査では、オンラインの市販薬の平均価格が店頭価格より18%低いことが示されており、トラフィックの移行が激化しています。規制当局の警告書はコンプライアンスリスクをもたらしていますが、不均一な執行により多数のプラットフォームがグレーゾーンで運営されています。

地域分析

北米は、高い一人当たり医療費とオピオイド誘発性便秘セグメントを支えるオピオイド処方の定着を背景に、2025年の収益の39.43%を獲得しました。カナダは2024年に最大2州でリナクロチドの保険適用を拡大し、処方件数が23%増加しました。メキシコは二極化が続いており、都市部は米国の治療パターンを反映している一方、農村部はハーブのセンナに依存しており、診断症例の34%にとどまる処方浸透率となっています。

ドイツ、英国、フランスが地域売上高の62%を供給していますが、単一支払者のコスト管理が臨床医をジェネリック薬へと誘導しています。Takedaが新たに承認した5-HT4受容体作動薬はイタリアとスペインでの有利な価格合意をまだ待っており、普及が遅れています。食物繊維と生活習慣の改善を重視する英国国立医療技術評価機構のガイダンス更新が英国での処方量を抑制しています。

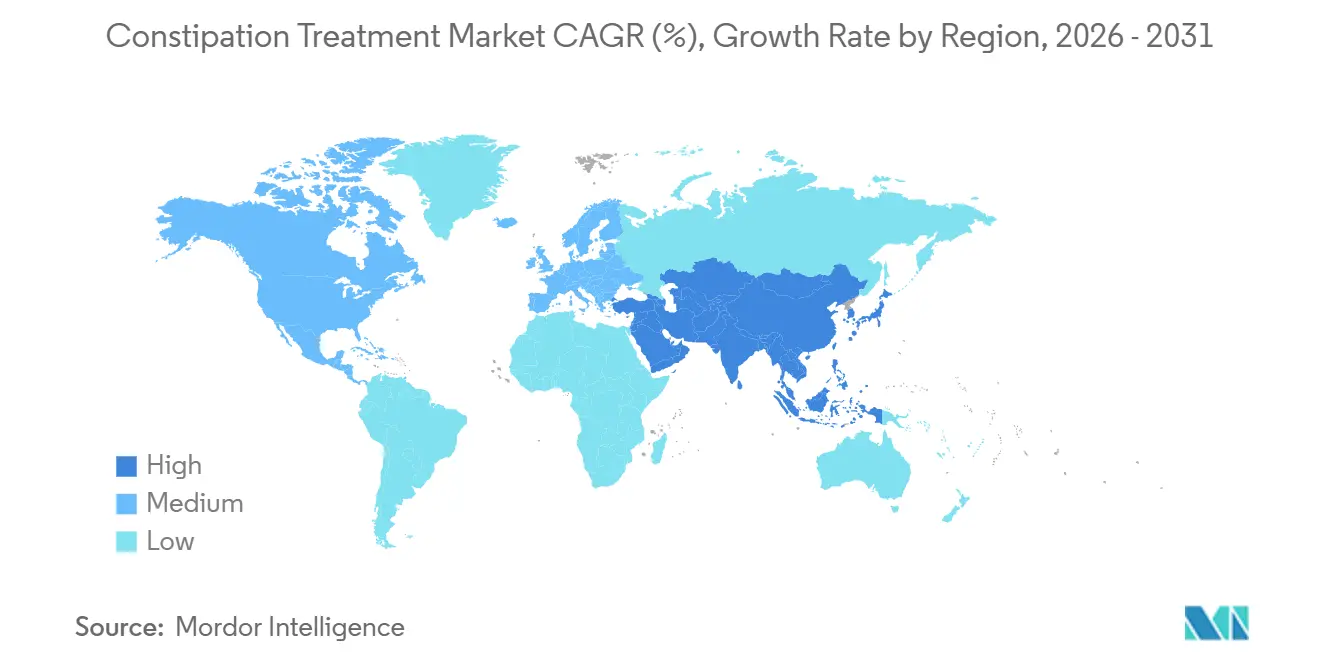

アジア太平洋は地域別で最も速い年平均成長率11.27%を記録しています。中国が2024年にリナクロチドを省レベルの償還リストに追加したこと、インドの低価格ジェネリックグアニル酸シクラーゼC受容体作動薬の発売、日本の超高齢化社会が相まって成長を牽引しています。オーストラリアの刺激性下剤のパックサイズ制限が慢性使用者を意図せず処方薬へとシフトさせており、韓国は遠隔医療を活用して専門医へのアクセスを拡大しています。

中東およびアフリカは合わせて控えめな7%のシェアを占めていますが、湾岸諸国が医療インフラを整備する中で着実な拡大を記録しています。南米は6.9%の成長を示しており、ブラジルの2024年のプレカナチドの承認と地元ジェネリックの発売が価格を手頃に保っています。アルゼンチンの経済的不安定が消費者を国内製造の刺激性下剤へと押しやり続けています。

競合環境

便秘治療市場は依然として断片化しています。特許の満了に伴い、合併・売却が激化しています。グリュネンタールは2024年にモバンティックを2億5,000万米ドルで買収し、イプセンは2025年にフォルラックスを3億5,000万ユーロで売却してカテゴリーから撤退しました。多国籍企業は小児適応ラベルや口腔内崩壊製剤によって独占期間を延長するライフサイクル管理に注力しており、一方でジェネリックメーカーは特許後のシェアを獲得するために生物学的同等性申請を急いでいます。

デジタル治療薬が非薬物競合として台頭しています。FDA認可のバイオフィードバックアプリが救済薬の使用を減少させており、既存企業はハイブリッドバンドルの探索を促されています。Ironwoodは2025年に米国4州でリンゼスのアドヒアランスコーチングパートナーシップを試験的に実施しました。特許データは、AbbVieとTakedaが神経調節薬およびマイクロバイオーム調節薬において権利を主張しており、電解質不均衡のリスクが低い新規経路への転換を示しています。

小規模バイオテクノロジー企業は急峻な商業化の障壁に直面しています。Ardelyxは2025年半ばまでにテナパノールの米国フォーミュラリーカバレッジをわずか12%しか達成できず、Evoke Pharmaの資産は再ポジショニングの賭けの一環として2,800万米ドルで売却されました。オンラインでのプライベートブランド市販薬の成長が従来ブランドの価格決定力をさらに侵食し、戦略的なポートフォリオの整理を加速させています。

便秘治療業界リーダー

Takeda Pharmaceutical Company Ltd

Ironwood Pharmaceuticals, Inc.

AstraZeneca Plc

Sanofi S.A.

Bausch Health Companies Inc. (Salix Pharmaceuticals)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:ANI Pharmaceuticalsが米国で180日間の独占権を持つ初のジェネリックプルカロプリドを発売し、即座にブランド品の価格を下回りました

- 2024年6月:Nestlé Health Scienceが初の経口糞便微生物叢製品であるVOWSTを買収し、消化器系ポートフォリオを強化しました

世界の便秘治療市場レポートの範囲

レポートの範囲によると、便秘は個人の日常生活に影響を与える一般的な医学的状態であり、長期にわたる便秘はより重篤な疾患や障害の症状である可能性があります。生涯に一度は誰もが経験すると推定されています。便秘は数週間続く一時的なものから、より長期にわたり再発する慢性的なものまであります。したがって、過敏性腸症候群やオピオイドの摂取など、他の状態と関連している場合があります。

便秘治療市場は、薬剤クラス、疾患タイプ、処方タイプ、投与経路、患者タイプ、流通チャネル、地域別にセグメント化されています。薬剤クラス別では、市場は膨張性下剤、浸透圧性下剤、刺激性下剤、その他の薬剤にセグメント化されています。疾患タイプ別では、市場は慢性特発性便秘(CIC)、便秘を伴う過敏性腸症候群(IBS-C)、オピオイド誘発性便秘(OIC)、術後および神経学的便秘にセグメント化されています。患者タイプ別では、市場は成人、高齢者、小児にセグメント化されています。処方タイプ別では、市場は市販薬と処方薬にセグメント化されています。流通チャネル別では、市場は病院、薬局、小売薬局、オンライン薬局にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東およびアフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 膨張性下剤 |

| 浸透圧性下剤 |

| 刺激性下剤 |

| 便軟化剤・エモリエント剤 |

| 潤滑性下剤 |

| 分泌促進薬(塩化物チャネル活性化薬-2、グアニル酸シクラーゼC受容体作動薬) |

| その他の薬剤クラス |

| 慢性特発性便秘(CIC) |

| 便秘を伴う過敏性腸症候群(IBS-C) |

| オピオイド誘発性便秘(OIC) |

| 術後および神経学的便秘 |

| 市販薬(OTC) |

| 処方薬 |

| 経口 |

| 直腸 |

| 非経口 |

| 成人 |

| 高齢者 |

| 小児 |

| 病院薬局 |

| 小売薬局・ドラッグストア |

| オンライン薬局およびダイレクト・トゥ・コンシューマーサブスクリプション |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東およびアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤クラス別 | 膨張性下剤 | |

| 浸透圧性下剤 | ||

| 刺激性下剤 | ||

| 便軟化剤・エモリエント剤 | ||

| 潤滑性下剤 | ||

| 分泌促進薬(塩化物チャネル活性化薬-2、グアニル酸シクラーゼC受容体作動薬) | ||

| その他の薬剤クラス | ||

| 疾患タイプ別 | 慢性特発性便秘(CIC) | |

| 便秘を伴う過敏性腸症候群(IBS-C) | ||

| オピオイド誘発性便秘(OIC) | ||

| 術後および神経学的便秘 | ||

| 処方タイプ別 | 市販薬(OTC) | |

| 処方薬 | ||

| 投与経路別 | 経口 | |

| 直腸 | ||

| 非経口 | ||

| 患者タイプ別 | 成人 | |

| 高齢者 | ||

| 小児 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局・ドラッグストア | ||

| オンライン薬局およびダイレクト・トゥ・コンシューマーサブスクリプション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

便秘治療市場は2031年までにどのくらいの速さで成長すると予測されていますか?

2026年の139億7,000万米ドルから2031年までに188億4,000万米ドルに、年平均成長率6.17%で拡大すると予想されています。

現在収益をリードしている治療クラスはどれですか?

刺激性下剤が2025年の収益の38.62%を占め、他のすべてのクラスをリードしています。

アジア太平洋での力強い成長を牽引しているものは何ですか?

中国での保険適用の拡大、インドの低コストジェネリック薬、日本の高齢化社会が相まって、地域需要を年平均成長率11.27%で押し上げています。

市販下剤がシェアを拡大しているのはなぜですか?

電子商取引薬局とサブスクリプションバンドルが価格を引き下げ、事前承認の障壁を回避することで、市販薬の需要量を年平均成長率8.08%で押し上げています。

最も速く成長している患者グループはどれですか?

高齢者患者は多剤併用と施設の下剤プロトコルに支えられ、年率8.82%で拡大しています。

最終更新日: