消化器治療薬市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 43.74 十億米ドル |

| 市場規模 (2031) | 53.96 十億米ドル |

| 成長率 (2026 - 2031) | 4.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる消化器治療薬市場分析

消化器治療薬市場規模は2025年に419億4,000万米ドルと評価され、2026年の437億4,000万米ドルから2031年には539億6,000万米ドルに達すると推定され、予測期間(2026年〜2031年)における年平均成長率は4.29%です。

消化器疾患の有病率の上昇、次世代生物学的製剤の急速な普及、生きた微生物叢製剤の商業化が消化器治療薬市場を拡大させており、一方でプロトンポンプ阻害薬(PPI)の処方数は横ばいとなっています。センサー搭載型デリバリープラットフォームはアドヒアランスを改善し、成果連動型支払いを可能にしています。また、バイオシミラーの競争が高需要生物学的製剤クラスの価格動態を変化させています。規制当局は精密腫瘍学的併用療法および微生物叢介入を優先審査し、市場投入までの期間を短縮して中一桁台の金額成長を持続させています。一方、アジア太平洋地域における地域製造の拡大は、消化器治療薬市場全体のサプライチェーン強靭性を高め、治療コストを低下させています。

主要レポートのポイント

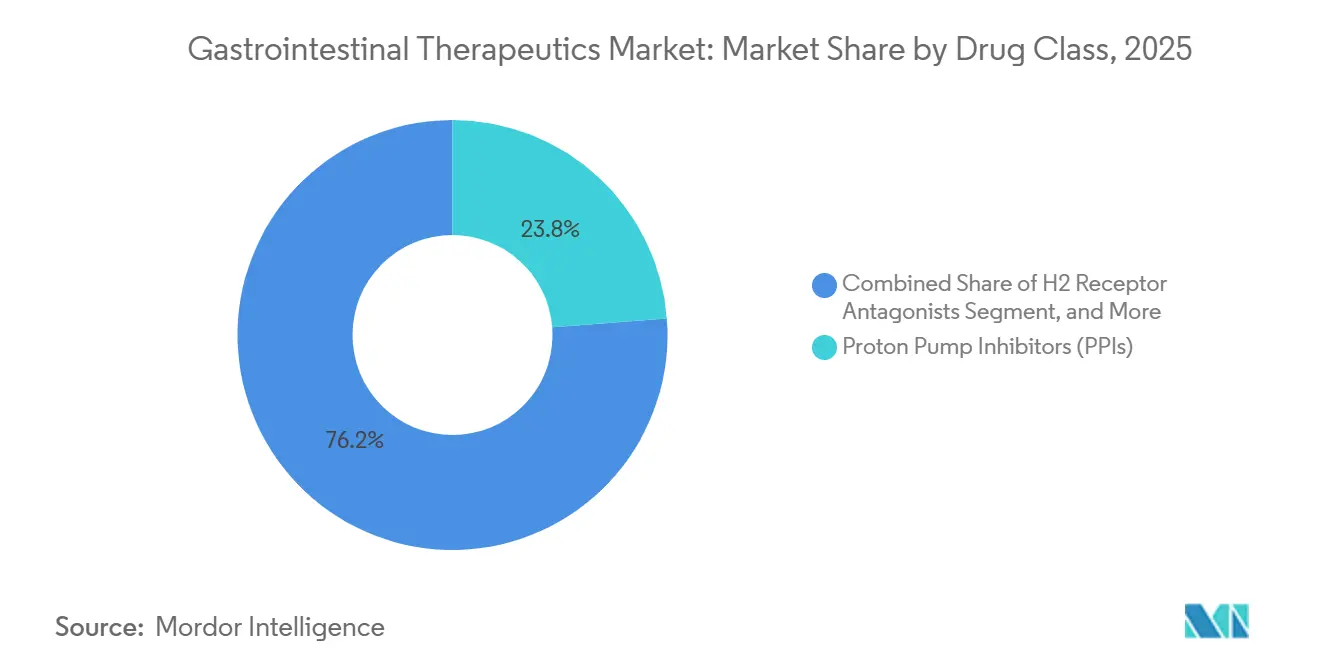

- 薬剤クラス別では、プロトンポンプ阻害薬が2025年の消化器治療薬市場シェアの23.78%を占めてトップとなり、微生物叢ベースの治療薬は2031年にかけて年平均成長率4.33%で拡大する見込みです。

- 疾患適応症別では、炎症性腸疾患が2025年の消化器治療薬市場規模の29.08%を占め、消化器がん治療薬は同期間に年平均成長率4.86%で成長しています。

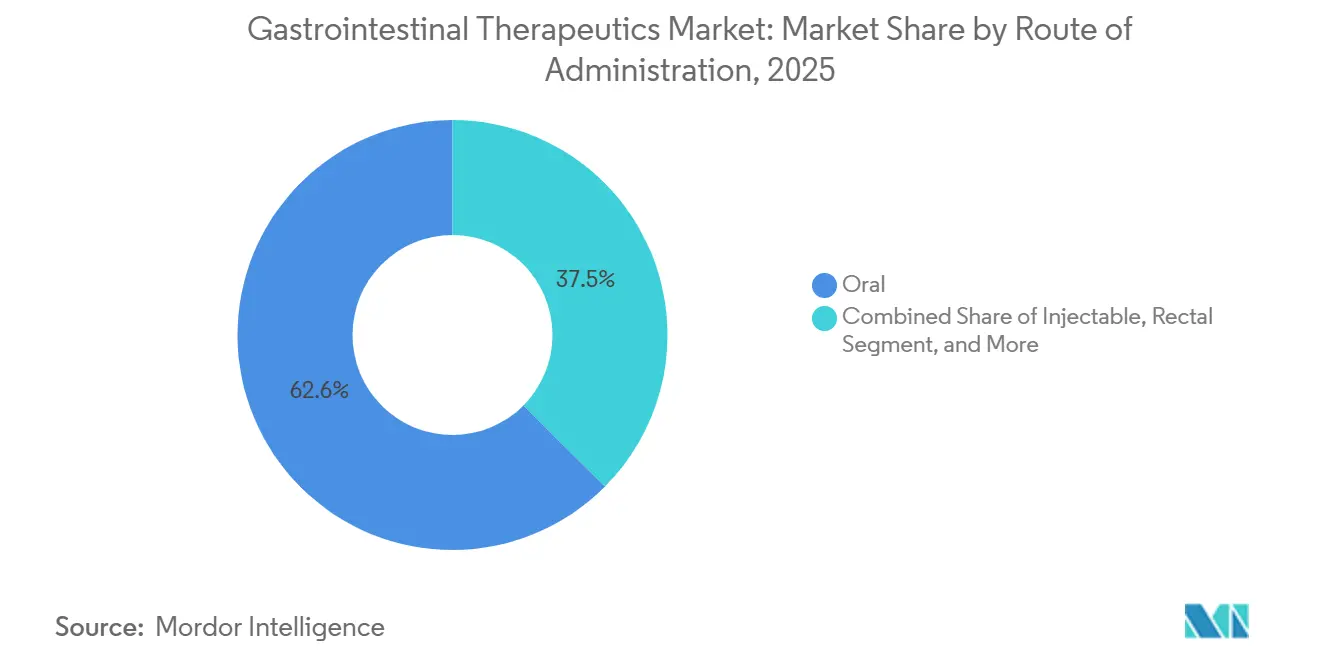

- 投与経路別では、経口製剤が2025年の消化器治療薬市場シェアの62.55%を占め、注射製品は2031年にかけて年平均成長率4.65%で成長する予測です。

- 流通チャネル別では、病院薬局が2025年の消化器治療薬市場の45.21%を占め、オンライン薬局は2031年にかけて年平均成長率4.44%で成長する見込みです。

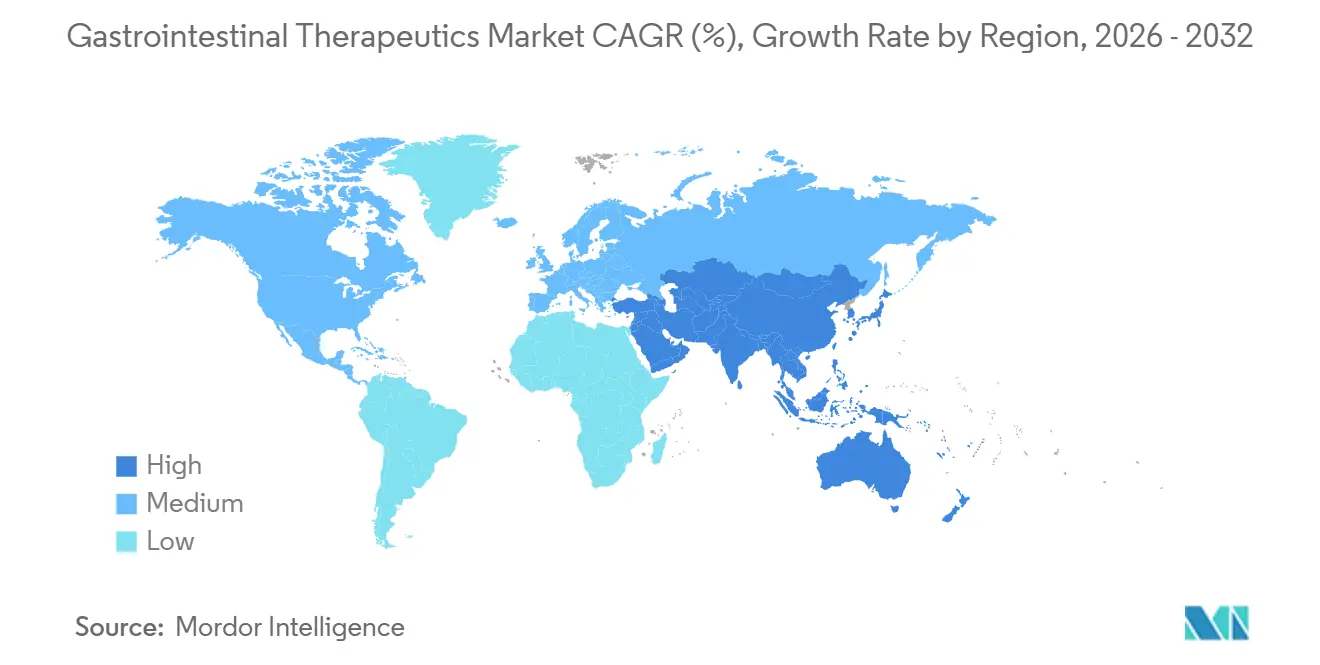

- 地域別では、北米が2025年に38.61%の収益シェアでトップとなり、アジア太平洋地域は2031年にかけて年平均成長率5.12%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の消化器治療薬市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 消化器疾患の負担増大 | +1.2% | アジア太平洋地域および高齢化が進む欧米諸国でより高い影響を持つグローバル | 中期(2〜4年) |

| 次世代生物学的製剤・バイオシミラーの普及 | +0.8% | 北米、欧州、日本、都市部アジア太平洋地域への波及 | 長期(4年以上) |

| スマートピル・センサーデリバリーの成長 | +0.9% | 規制フレームワークが整備された先進国市場に集中するグローバル | 短期(2年以内) |

| 生きた微生物叢療法の商業化 | +0.4% | 北米、欧州、アジア太平洋地域での段階的普及 | 中期(2〜4年) |

| AI活用薬剤再利用の勢い | +0.6% | 北米、欧州、一部アジア太平洋市場での早期採用 | 長期(4年以上) |

| 栄養・医薬品ハイブリッドへのベンチャーキャピタルシフト | +0.3% | 研究集約型市場に集中するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

消化器疾患の負担増大

各国が西洋型食生活パターンを採用するにつれ、炎症性腸疾患(IBD)および機能性腸疾患の世界的な発生率が上昇しています。2024年1月1日、ニュージーランドは人口10万人あたり671件のIBD有病率を報告しました。[1]The Lancet編集チーム、「消化器疾患のグローバル負担」、TheLancet.com 一方、2050年までにインドでは患者数が456,921人に急増する可能性があるとの予測があります。[2]The Lancet編集チーム、「消化器疾患のグローバル負担」、TheLancet.com サハラ以南のアフリカでは、人口10万人あたり2人未満という専門医の不足が生物学的製剤の普及を妨げています。これに対応するため、支払者は看護師主導の点滴モデルを試験的に導入し、安全性を損なうことなく患者一人あたりのコストを40%削減しています。その結果、バイオシミラーの競争により価格は緩和されているものの、数量成長は堅調に推移しています。

次世代生物学的製剤・バイオシミラーの普及

2025年第4四半期までに、欧州では新規生物学的製剤開始例の45%をバイオシミラーが占め、米国の22%と比較して高い水準となっています。Amgenのアダリムマブバイオシミラーは、2023年の発売から12ヶ月以内にHumiraの米国市場数量の18%のシェアを獲得しました。オリジネーター企業は差別化資産によって市場侵食を緩和しており、AbbVieのSkyriziとRinvoqは2025年に合計130億米ドルの売上を生み出し、Humira売上の60%減少を相殺しています。現在の急速なエスカレーションプロトコルでは、診断から18ヶ月以内に患者を高度治療に移行させており、2020年の間隔を半減させ、入院アウトカムを改善しています。

スマートピル・センサーデリバリーの成長

2024年8月、米国食品医薬品局(FDA)はMedtronicのPillSenseを承認しました。これはPPI投与量を最適化するためのリアルタイム胃内pH追跡を可能にする嚥下型センサーです。続いて、AIを活用したカプセル内視鏡検査で94%の病変感度を実現するPillCam Geniusが2024年11月に承認を受けました。[3]Medtronic、「PillCam Geniusプレスリリース」、Medtronic.com 潰瘍性大腸炎における40%のノンコンプライアンス率に対処するため、日本はアドヒアランスセンサーを統合した迅速審査デジタルメサラジンプラットフォームを導入しました。ユニットコストが現在50米ドル未満となり、これらの使い捨て製品は慢性的なモニタリングに経済的に実行可能となっています。

生きた微生物叢療法の商業化

FDAが承認したVOWSTはクロストリジオイデス・ディフィシル感染症予防に対する生きた生物治療モダリティを検証し、Nestlé Health Scienceによる1億7,500万米ドルの買収を引き付けました。SER-155のフェーズ1bデータは免疫不全患者へのより広範な応用を示しており、複数の学術コンソーシアムが有効性を最適化するために株特異的遺伝子クラスのマッピングを行っています。初期の商業的成功は、潰瘍性大腸炎および肝性脳症に対する標的コンソーシア療法を開発するスタートアップへのベンチャー資金を促進しています。2024年、RebyotaとVowstは再発性クロストリジオイデス・ディフィシルに対する初のFDA承認生きた生物治療薬となり、新たな規制経路を確立しました。専用の微生物叢研究センターが拡大しており、インドのAIG病院は2026年1月に腸内細菌叢ベースの治療開発を加速するための国家ハブを立ち上げました。開発コストの低下と良好な安全性プロファイルがベンチャーキャピタルを引き付け、市場参入を加速させています。

抑制要因影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 生物学的製剤の高コスト | -0.7% | 新興市場およびコスト重視の医療システムでより高い影響を持つグローバル | 短期(2年以内) |

| 2026〜29年の特許崖 | -0.5% | 支払者システムによって影響が異なる北米、欧州 | 中期(2〜4年) |

| 新興市場における専門医不足 | -0.6% | バイオシミラルフレームワークが確立された市場に集中するグローバル | 短期(2年以内) |

| PPIの長期安全性懸念 | -0.4% | 農村部集中のアジア太平洋地域、ラテンアメリカ、アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生物学的製剤の高コスト

年間の生物学的製剤治療費は50,000米ドルを超える場合があり、事前承認のハードルを課すことが増えている公的・民間支払者に負担をかけています。成果連動型契約は実世界のアウトカムに基づいて償還を結びつけ、製造業者に市販後研究の資金提供を強いています。専門薬局は統合してより大きな割引を交渉し、粗利益率を侵食しながらも自己負担支援プログラムを通じて患者へのリーチを拡大しています。新興市場の政府は単価を下げるためにプール調達を検討していますが、予算の制約により小分子代替品と比較して生物学的製剤の普及が遅れています。バイオシミラーは緩和をもたらすと期待されていますが、オリジネーターは高濃度製剤などのライフサイクル管理戦略で対抗することが多く、価格硬直性を長引かせています。

新興国における専門医の限られた可用性

2025年までに米国で1,630人の消化器専門医が不足すると予測されており、これはアジア太平洋地域やラテンアメリカでの不足を反映しており、農村部では消化器専門医が全くいない地域もあります。遠隔内視鏡ハブとAI支援カプセル画像解析はアクセスギャップを緩和しますが、ブロードバンドの普及と臨床医のトレーニングに依存しています。製薬会社は医学会と提携してフェローシップ枠を拡大していますが、パイプラインは需要の成長に遅れをとっています。プライベートエクイティが資金提供するクリニックチェーンはインドとブラジルで内視鏡サービスを拡大していますが、ケアの質に関する規制上の精査に直面しています。持続的な労働力不足は診断と治療開始を遅らせ、医療が十分に行き届いていない地域での高度治療の近期的な販売ポテンシャルを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:微生物叢製剤が成熟カテゴリーを上回る成長

プロトンポンプ阻害薬は2025年に消化器治療薬市場シェアの23.78%を保持して収益の中核となり、胃食道逆流症の広範な管理と潰瘍予防によって支えられています。ブランドPPIは急性出血に対して急速作用型静脈内製剤が必要とされる病院処方集においてプレミアム価格を維持していますが、ジェネリック医薬品が小売チャネルを支配しています。PPIに帰属する消化器治療薬市場規模は、長期的な副作用を最小化するためのステップダウン療法を推奨するガイドライン改訂により横ばいになると予想されています。並行して、生物学的製剤セグメントは抗TNF製剤、IL-12/23阻害薬、JAK阻害薬を通じて増分支出を獲得していますが、2025年以降のバイオシミラー侵食に直面しています。リファキシミンを筆頭とする抗生物質は、適応拡大に支えられ、肝性脳症および小腸細菌異常増殖症においてニッチな用途を維持しています。

微生物叢ベースの治療薬は低い基盤からではあるものの、年平均成長率4.33%で最も急成長している薬剤クラスを構成しており、VOWSTの商業的牽引力と免疫不全宿主に対するSER-155などの有望なパイプラインから恩恵を受けています。生きた生物治療製品の標準化とスケーラブルな嫌気性製造プロセスが生産コストを削減し、従来の生物学的製剤との価格差を縮小しています。Nestlé Health Scienceに代表される医薬品・食品クロスセクターの協業は、コロニー形成を促進するプレバイオティクス補助剤などの食事隣接能力を注入しています。予測期間にわたり、支払者が再発性クロストリジオイデス・ディフィシル感染症における再発低減の実世界エビデンスを受け入れるにつれ、微生物叢製品の消化器治療薬市場規模は拡大すると予想されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

疾患適応症別:過敏性腸症候群が優位、消化器がんが加速

炎症性腸疾患は2025年の消化器治療薬市場の29.08%を占め、粘膜治癒を重視した治療目標達成プロトコルを通じて安定した慢性ケア収益を生み出しています。このアプローチは生物学的製剤の投与頻度を高め、コンパニオン診断の普及を支援し、成果連動型ケア指標と整合しています。StelaraおよびHumiraのバイオシミラー参入は平均販売価格を抑制しますが、適格患者コホートを拡大し、単価侵食を緩和しています。新興の小分子S1P調節薬および経口JAK阻害薬は抗TNFシェアを侵食する可能性がありますが、経口経路の利便性によりカテゴリー全体の売上を向上させています。

消化器がん治療薬は、チェックポイント阻害薬と標的小分子を統合した精密腫瘍学レジメンに牽引され、年平均成長率4.86%で進展しています。AI活用大腸内視鏡検査は腺腫検出を改善し、補助療法サイクルと全体的な処方数を増加させる早期介入を促進しています。胃がんおよび膵臓がんに対するバイオマーカー誘導療法は患者層別化を拡大し、コンパニオン診断は償還見通しを高めています。逆流や運動障害と比較して数量は少ないものの、腫瘍学のプレミアム価格と継続的なライン拡張戦略が消化器治療薬市場における収益軌跡を押し上げています。

投与経路別:経口が優位を保つ中で注射剤が台頭

経口製剤は2025年の消化器治療薬市場シェアの62.55%を占め、患者の利便性と酸抑制および運動性セグメント全体で確立されたジェネリック医薬品によって支えられています。しかし、慢性レジメンにおけるアドヒアランスの問題が持続しており、服薬イベントを追跡して介護者に警告するデジタル服薬管理ソリューションを促進しています。浸透促進剤とナノキャリアを活用した経口生物学的製剤プラットフォームが早期臨床試験中であり、有効性を損なうことなく注射剤からシェアを獲得することを目指しています。

注射剤は最も急成長している投与経路であり、大容量皮下投与デバイスが以前は点滴センターに限られていた自己投与を可能にすることで、2031年にかけて年平均成長率4.65%で成長すると予測されています。ヒアルロニダーゼベースの共製剤は10mLの皮下投与を可能にし、点滴椅子の時間と病院の間接費を削減しています。スマートインジェクターペンは投与エラーを防ぐための生体認証ベースのロックアウトを提供し、支払者報告のためのアドヒアランス分析を収集します。直腸および経皮経路は遠位潰瘍性大腸炎の維持療法などのニッチな患者集団に対応していますが、より広範な消化器治療薬市場における市場貢献は限定的なままです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オンライン薬局が病院優位を崩す

2025年、病院薬局は点滴センターからの生物学的製剤と複雑な入院プロトコルに牽引され、流通収益の45.21%を占めました。年平均成長率4.44%で拡大するオンライン薬局は、コールドチェーン物流と遠隔医療を活用して専門薬を患者に直接届けています。

リスク評価・緩和戦略製品の電子認証に関する規制承認がオンライン市場を拡大しました。在宅看護師による点滴は投与あたりのコストを30%削減し、価格の透明性を高め、消化器治療薬市場における従来の病院マークアップに挑戦しています。

地域分析

北米は2025年に世界収益の38.61%を提供し、高い生物学的製剤普及率と支持的な償還環境に牽引されましたが、郡の69.3%で顕著な専門医不足が見られます。遠隔消化器内科ネットワークとカプセル内視鏡解析センターがリーチを拡大していますが、待機的大腸内視鏡検査のバックログは依然として臨床医の能力を圧迫しています。バイオシミラーの採用は相互交換可能性規則の更新後に加速しており、支払者の処方集はコスト削減オプションを迅速に優先しています。

アジア太平洋地域は、中国とインドの高齢化人口動態が政府保険の拡大と交差する中、年平均成長率5.12%で最も急成長している地域です。都市部の食生活の変化が潰瘍性大腸炎とクローン病の発生率を高め、シンガポールと韓国の生物学的製剤製造施設への投資を誘導しています。一方、日本の超高齢社会はPPIと消化管運動促進薬への安定した需要を維持していますが、厳格な医療技術評価(HTA)規制が価格上昇を抑制しています。デジタルヘルスのスタートアップはスマートフォンの普及を活用して微生物叢追跡アプリを提供し、病院の電子医療記録(EMR)システムとシームレスに統合して個別化療法を導いています。

欧州はバランスの取れた見通しを維持しており、ドイツ、英国、フランスが地域売上の半分以上を共同で占めています。医療技術評価機関は積極的な価格上限を交渉し、バイオシミラーの急速な普及を促進して患者アクセスを拡大しながらも利益率を圧縮しています。南欧諸国は高コスト生物学的製剤に対するアウトカムベースの支払いモデルを検討しており、スカンジナビアのパイロットプログラムを模倣しています。南米および中東・アフリカでは、ブラジルとサウジアラビアが内視鏡資本設備と生物学的製剤の採用を主導し、官民パートナーシップを活用して病院インフラを整備しています。それにもかかわらず、支払者の断片化と輸入関税が広範な普及を遅らせ、これらの地域を消化器治療薬市場発展曲線の初期段階に留めています。

競合ランドスケープ

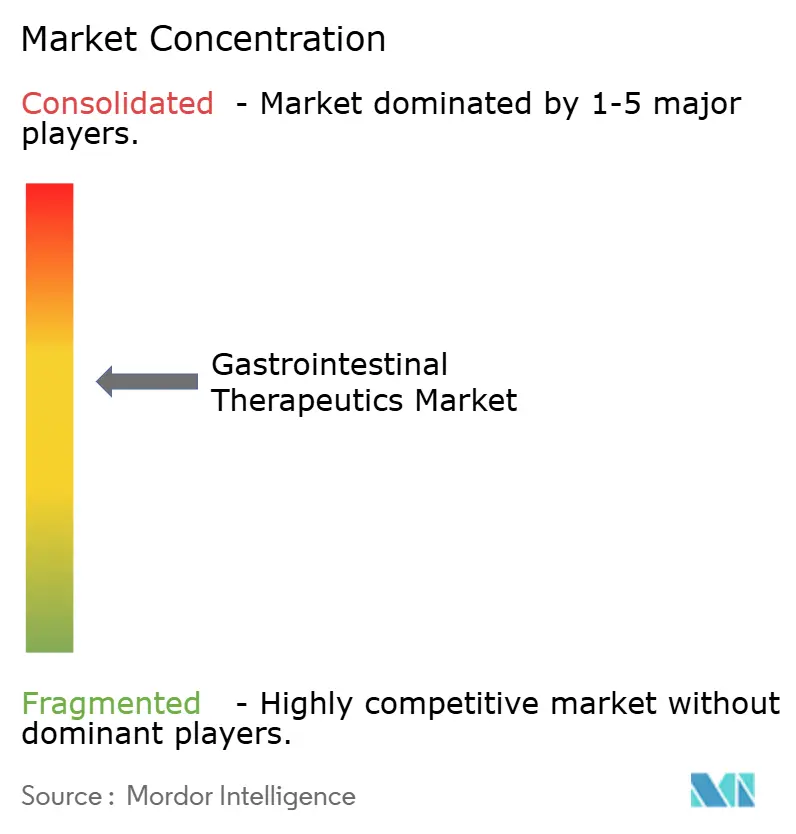

市場集中度は中程度を維持しています。AbbVie、Takeda、Janssen、Pfizer、Amgenのコンソーシアムが世界収益の約40%を占め、微生物叢専門企業や地域バイオシミラー企業に機会を創出しています。これらの既存企業はラインエクステンションと次世代資産を通じて市場シェアを強化しています。AbbVieのSkyriziは2024年6月にクローン病の承認を取得し、Takedaはベドリズマブバイオシミラーを共同開発して競合脅威を緩和しています。

テクノロジーが競合ランドスケープを変革しています。Insilico Medicineは現在フェーズIIにあるIBD候補薬の探索タイムラインを18ヶ月に短縮し、AIが大手製薬会社の従来の規模優位性を低下させる能力を示しています。さらに、デジタルヘルスが主要な差別化要因として台頭しています。Medtronicのスマートピルエコシステムは診断と投与アルゴリズムを統合し、競合他社が複製困難な独自データを生成しています。

流通能力は依然として重要です。FDAのリスク評価・緩和戦略要件はバイオシミラーのアクセスを認定チャネルに制限し、既存プレーヤーの優位性を強化しています。しかし、生きた微生物叢セグメントの新規参入者はコールドチェーンの複雑さが少なく、消費者向け健康ブランドと協業できるため、消化器治療薬市場に機動性をもたらしています。

消化器治療薬産業リーダー

Abbvie Inc.

Bausch Health Companies Inc. (Salix Pharmaceuticals Inc.)

Takeda Pharmaceutical Co.

Johnson & Johnson Services, Inc. (Janssen)

AstraZeneca plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:FDAはCellenkosのCK0804(重症前治療歴を持つ骨髄線維症患者において脾臓容積と症状負担を低減した同種T制御性細胞療法)に希少疾病用医薬品指定を付与しました。

- 2026年1月:Braintree Laboratoriesは、3つの胃食道逆流症適応症での同時承認を求めて、カリウム競合型酸ブロッカーであるテゴプラザンの新薬承認申請(NDA)を提出しました。

- 2026年1月:FDAはイマチニブ不応後の消化管間質腫瘍に対するCogent Biosciencesのベズクラスチニブとスニチニブのブレークスルーセラピー指定を付与しました。

世界の消化器治療薬市場レポートの範囲

レポートの範囲によると、消化器疾患は結腸、小腸・大腸、直腸に影響を与える消化器系に関連する医学的状態です。疾患には主に便秘、消化性潰瘍疾患、過敏性腸症候群が含まれ、疼痛、膨満感、下痢、悪心、嘔吐などのさまざまな症状を特徴とします。

消化器治療薬市場は薬剤タイプ、剤形、適応症、地域別にセグメント化されています。薬剤タイプセグメントはさらに生物学的製剤・バイオシミラー、制酸薬、下剤、止瀉薬、制吐薬、抗潰瘍薬、その他の薬剤タイプに分類されます。剤形はさらに経口、非経口、その他の剤形にセグメント化されます。適応症はさらに潰瘍性大腸炎、過敏性腸症候群、クローン病、セリアック病、胃腸炎、その他の適応症に二分されます。地域はさらに北米、欧州、アジア太平洋、中東・アフリカ、南米に分類されます。レポートはまた、世界の主要地域にわたる国別の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(米ドル)を提供しています。

| プロトンポンプ阻害薬 | |

| H2受容体拮抗薬 | |

| 制酸薬・アルギン酸塩 | |

| 消化管運動促進薬 | |

| 下剤 | 膨張性 |

| 浸透圧性 | |

| 刺激性 | |

| 潤滑・軟化性 | |

| 制吐薬 | 5-HT3拮抗薬 |

| NK-1拮抗薬 | |

| ドパミン拮抗薬 | |

| 鎮痙薬 | |

| 生物学的製剤・バイオシミラー | 抗TNF製剤 |

| 抗インテグリン製剤 | |

| IL-12/23阻害薬 | |

| JAK阻害薬(小分子) | |

| S1P調節薬 | |

| 抗生物質(例:リファキシミン) | |

| GLP-2・GLP-1アナログ | |

| 微生物叢ベースの治療薬 | |

| その他(胆汁酸吸着薬、酵素) |

| 胃食道逆流症(GERD) |

| 消化性潰瘍疾患 |

| 機能性ディスペプシア |

| 過敏性腸症候群(IBS) |

| 慢性特発性便秘(CIC) |

| 潰瘍性大腸炎 |

| クローン病 |

| クロストリジオイデス・ディフィシル感染症 |

| 短腸症候群 |

| 消化器がん |

| 消化管運動障害 |

| その他(好酸球性食道炎など) |

| 経口 | 即放性 |

| 遅延放出・腸溶コーティング | |

| 徐放性 | |

| 注射剤 | 静脈内 |

| 皮下 | |

| 直腸 | 坐剤 |

| フォーム・浣腸 | |

| 非経口点滴ポンプ | |

| その他(経皮、鼻腔内) |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 専門クリニック・点滴センター |

| その他(在宅ケア環境) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 薬剤クラス別 | プロトンポンプ阻害薬 | |

| H2受容体拮抗薬 | ||

| 制酸薬・アルギン酸塩 | ||

| 消化管運動促進薬 | ||

| 下剤 | 膨張性 | |

| 浸透圧性 | ||

| 刺激性 | ||

| 潤滑・軟化性 | ||

| 制吐薬 | 5-HT3拮抗薬 | |

| NK-1拮抗薬 | ||

| ドパミン拮抗薬 | ||

| 鎮痙薬 | ||

| 生物学的製剤・バイオシミラー | 抗TNF製剤 | |

| 抗インテグリン製剤 | ||

| IL-12/23阻害薬 | ||

| JAK阻害薬(小分子) | ||

| S1P調節薬 | ||

| 抗生物質(例:リファキシミン) | ||

| GLP-2・GLP-1アナログ | ||

| 微生物叢ベースの治療薬 | ||

| その他(胆汁酸吸着薬、酵素) | ||

| 疾患適応症別 | 胃食道逆流症(GERD) | |

| 消化性潰瘍疾患 | ||

| 機能性ディスペプシア | ||

| 過敏性腸症候群(IBS) | ||

| 慢性特発性便秘(CIC) | ||

| 潰瘍性大腸炎 | ||

| クローン病 | ||

| クロストリジオイデス・ディフィシル感染症 | ||

| 短腸症候群 | ||

| 消化器がん | ||

| 消化管運動障害 | ||

| その他(好酸球性食道炎など) | ||

| 投与経路別 | 経口 | 即放性 |

| 遅延放出・腸溶コーティング | ||

| 徐放性 | ||

| 注射剤 | 静脈内 | |

| 皮下 | ||

| 直腸 | 坐剤 | |

| フォーム・浣腸 | ||

| 非経口点滴ポンプ | ||

| その他(経皮、鼻腔内) | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 専門クリニック・点滴センター | ||

| その他(在宅ケア環境) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

消化器治療薬市場の現在の価値はいくらですか?

消化器治療薬市場は437億4,000万米ドルであり、2031年にかけて年平均成長率4.29%で成長します。

消化器治療薬において最も急成長している薬剤クラスはどれですか?

微生物叢ベースの生きた生物治療薬は、VOWSTの商業化成功と堅固なパイプラインにより、年平均成長率4.33%で成長をリードしています。

消化器ケアにおける専門医不足はどの程度深刻ですか?

2025年、米国の郡の69.3%に消化器専門医がおらず、遠隔医療とAI駆動型診断採用を促進するアクセスギャップが浮き彫りになっています。

2031年にかけて最も高い年平均成長率を示す地域はどこですか?

アジア太平洋地域は高齢化人口、医療費の増加、消化器疾患負担の増大に牽引され、年平均成長率5.12%で拡大すると予測されています。

バイオシミラー参入は市場価格にどのような影響を与えますか?

2025年のStelaraなどの特許満了はバイオシミラーを招き、平均販売価格を低下させながらも患者アクセスを拡大し、収益成長を持続させます。

注射剤対経口製剤の見通しはどうですか?

経口経路は依然として62.55%のシェアで優位を保っていますが、注射剤は大容量皮下デリバリーシステムに支えられ、年平均成長率4.65%で最も急成長しています。

最終更新日: