泌尿生殖器用薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 30.69 十億米ドル |

| 市場規模 (2031) | 33.19 十億米ドル |

| 成長率 (2026 - 2031) | 1.58% CAGR |

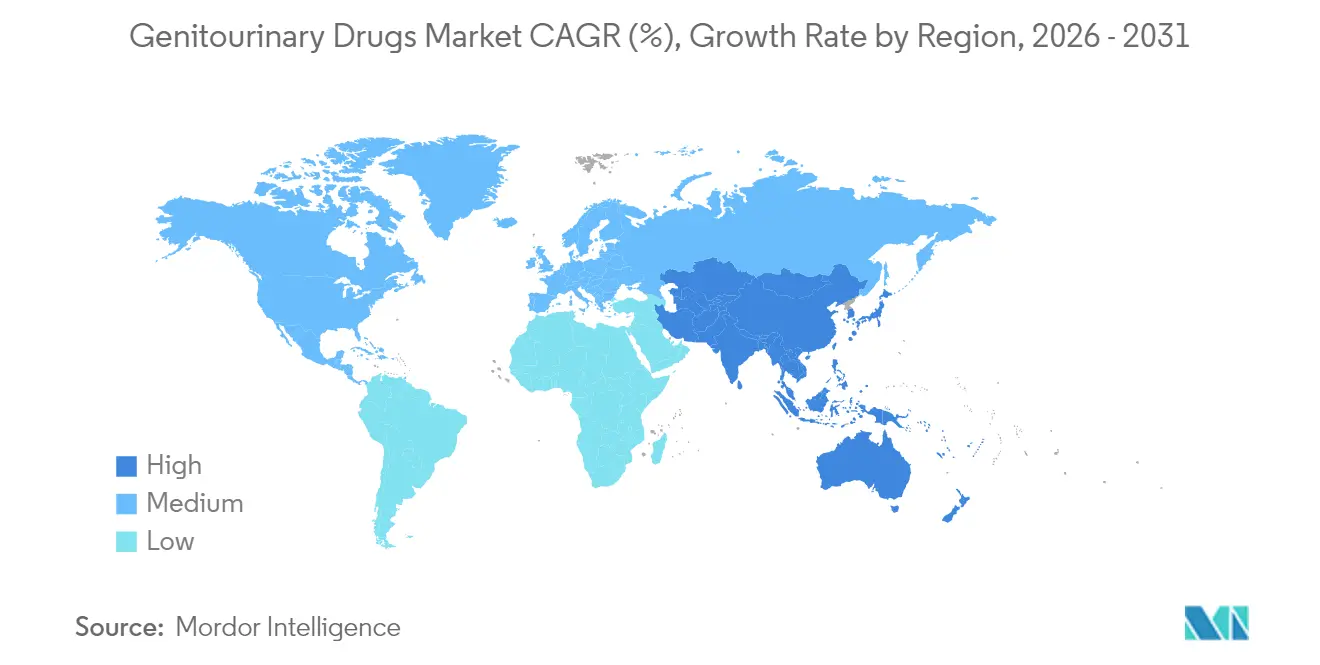

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

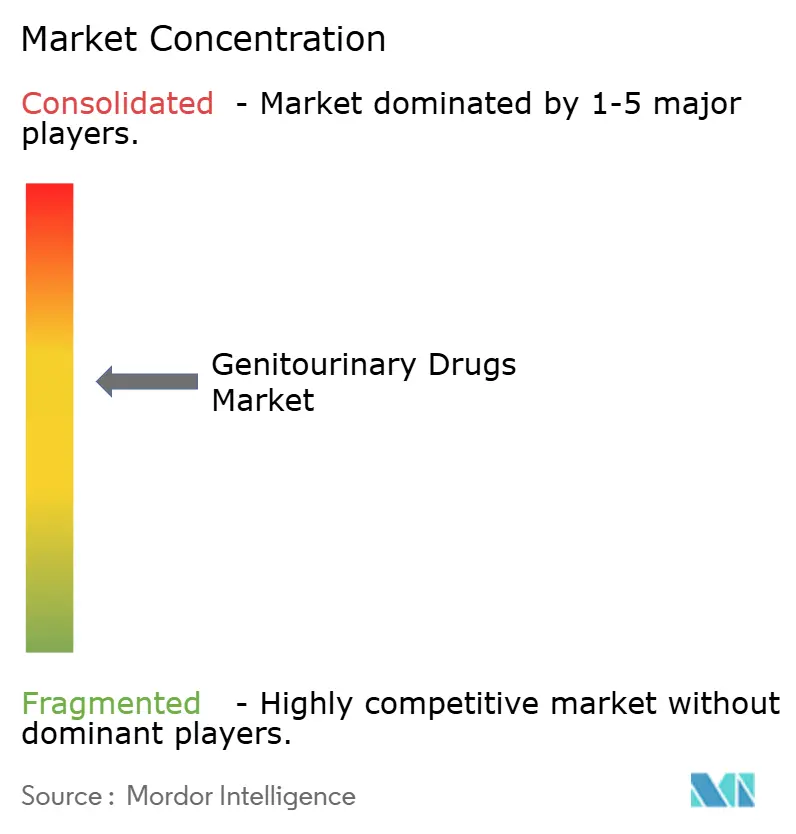

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる泌尿生殖器用薬市場分析

2026年の泌尿生殖器用薬市場規模は300億6,900万米ドルと推定され、2025年の302億1,000万米ドルから成長し、2031年には331億9,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 1.58%で成長しています。高所得国における継続的な人口高齢化、前立腺疾患および尿失禁の診断率の上昇、専門治療薬に対する規制承認の迅速化が、数量成長が抑制されている中でも需要を支えています。企業は、特許切れのブロックバスターから精密医療、デバイスと薬剤の組み合わせ、プレミアム価格設定を正当化する長時間作用型製剤へのシフトにより収益を守っています。デジタル処方とテレメディシンが患者アクセスを拡大し、フルフィルメント経済を再構築する一方、イノベーションパイプラインは膀胱がん、多剤耐性尿路感染症、ホルモン関連泌尿器疾患における未充足ニーズに対応しています。特許の崖、抗生物質耐性、治療コンプライアンスのギャップが成長軌道を抑制しているものの、泌尿生殖器用薬市場の基本的な方向性を変えるものではありません。

レポートの主要ポイント

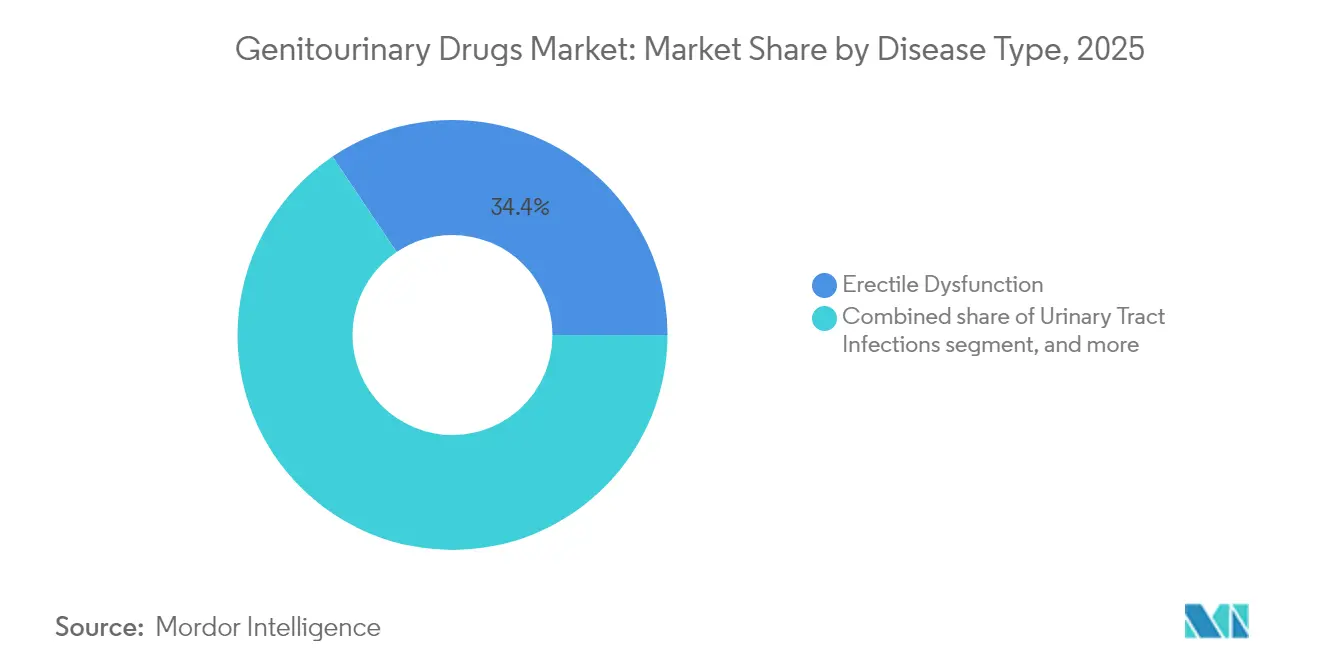

- 疾患タイプ別では、勃起不全が2025年の泌尿生殖器用薬市場シェアの34.42%をリードし、尿失禁は2031年に向けてCAGR 3.42%で拡大しています。

- 薬剤クラス別では、ホスホジエステラーゼ5阻害薬が2025年の泌尿生殖器用薬市場規模の29.12%のシェアを保持し、β-3アドレナリン受容体作動薬は2031年にかけてCAGR 3.6%で拡大しています。

- 投与経路別では、経口薬が2025年の収益シェアの70.78%を占め、注射剤はCAGR 4.75%で成長すると予測されています。

- 性別では、男性向け治療薬が2025年の泌尿生殖器用薬市場規模の55.26%を占め、女性向け治療薬はCAGR 4.55%を記録する見込みです。

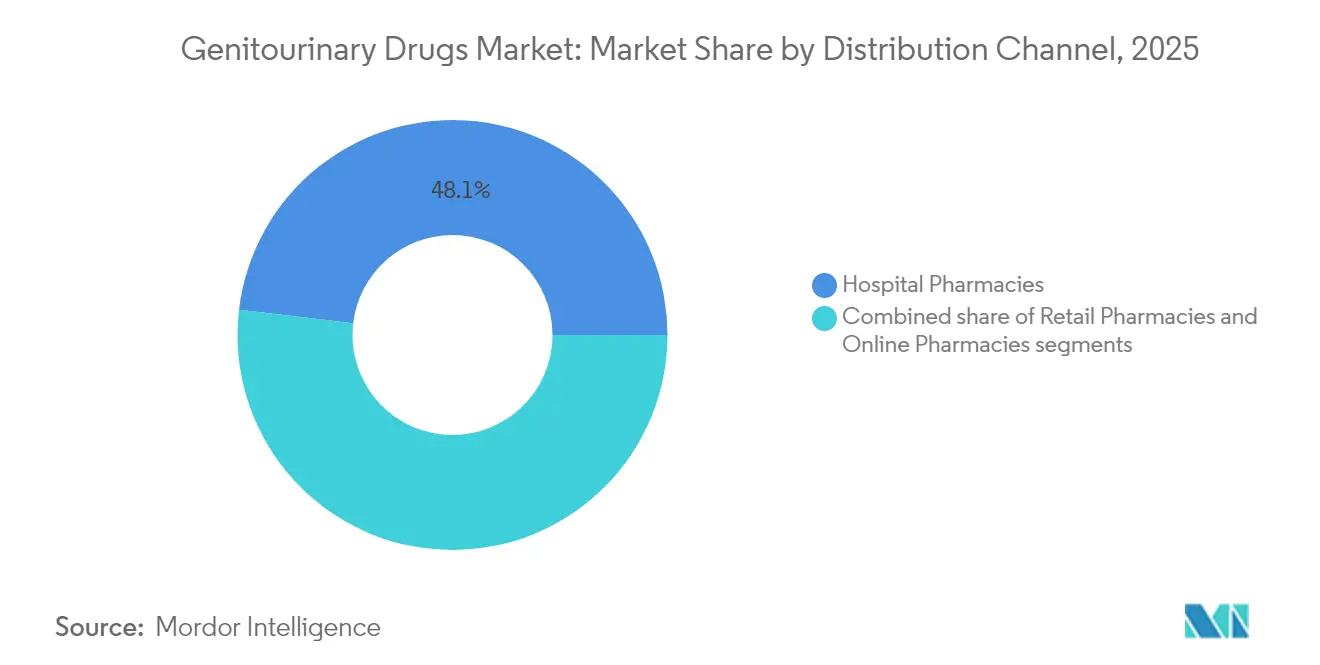

- 流通チャネル別では、病院薬局が2025年の収益の48.12%を支配していますが、オンライン薬局はCAGR 4.14%で拡大しています。

- 分子別では、低分子化合物が2025年の泌尿生殖器用薬市場の58.21%のシェアを占め、バイオ医薬品およびペプチドはCAGR 3.84%で増加すると予測されています。

- 地域別では、北米が2025年の泌尿生殖器用薬市場シェアの42.10%を占め、アジア太平洋地域はCAGR 2.55%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の泌尿生殖器用薬市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 泌尿生殖器疾患の有病率の増加 | +0.4% | 北米、欧州、日本 | 長期(4年以上) |

| 泌尿器疾患を抱える高齢男性人口の増加 | +0.3% | 北米、欧州 | 長期(4年以上) |

| 特許切れ後のジェネリックPDE5阻害薬の採用拡大 | +0.2% | グローバル、新興市場でより顕著 | 中期(2~4年) |

| 新規泌尿生殖器治療薬のパイプラインの拡大 | +0.3% | 北米、欧州、アジア太平洋地域への波及 | 中期(2~4年) |

| 臨床試験に参入するマイクロバイオーム調節尿路治療薬 | +0.1% | グローバル、北米および欧州でのパイロットプログラム | 長期(4年以上) |

| テレメディシンベースの性的健康プラットフォームによる処方率の向上 | +0.2% | 北米、欧州、一部のアジア太平洋市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

泌尿生殖器疾患の有病率の増加

良性前立腺肥大症は60~69歳の男性の50%以上に影響を与え、85歳までに最大90%に達し、診断率および治療率の上昇を促しています。FDAの2025年Optilume BPHシステムの認可は、デバイス補助介入が性機能を保護しながら最大尿流量を7.9 mL/sから16.4 mL/sに改善できることを示しています。尿失禁はすでに65歳以上の女性の25~45%に影響を与えており、抗コリン性副作用を回避するβ-3アドレナリン受容体作動薬への需要を高めています。MyProstateScore 2.0尿検査は高悪性度前立腺がんの94%を検出し、早期治療需要を強化しています[1]ミシガン大学、「MyProstateScore 2.0臨床検証」、umich.edu。医療システムは泌尿生殖器疾患をQOL優先事項として分類するようになっており、これが償還適用範囲を強化し、泌尿生殖器用薬市場の長期的な回復力を支えています。

泌尿器疾患を抱える高齢男性人口の増加

テストステロン欠乏症は60歳以上の男性の20%、80歳以上の50%に影響を与えています。2025年2月、FDAはTRAVERSE試験の結果を反映してテストステロンの添付文書を改訂し、長年にわたる年齢関連性腺機能低下症に関する警告を削除し、処方医の懸念を緩和しました。前立腺がんの発生率は50歳以降10年ごとに倍増し、BayerのNubeqaは2024年に約100,000人の患者を治療し、ARANOTEスタディでプラセボの7.8%に対して42.6%という超低PSA反応率を達成しました。寿命の延長と性的健康に対する高い期待が勃起不全治療薬および関連する併用療法への需要を高め、泌尿生殖器用薬市場の収益基盤を強化しています。

特許切れ後のジェネリックPDE5阻害薬の採用拡大

ジェネリックシルデナフィルはバイアグラの独占期間終了後に主要市場の80%以上を獲得し、平均治療費を削減して価格感応度の高い経済圏での需要を解放しました。同様のダイナミクスがジェネリック参入の増加に伴いタダラフィルにも影を落としています。直接消費者向けテレヘルスプロバイダーはこれらのジェネリックを活用して、若い世代に共鳴する目立たない低コストのプログラムを提供しています。このモデルはHims & Hersが2024年の収益で14億8,000万米ドルを超えるのに貢献しました。口腔内崩壊錠や速効性フィルムなどの製剤の工夫が価格を超えた競争差別化を提供し、泌尿生殖器用薬市場における治療の選択肢を広げています。

新規泌尿生殖器治療薬のパイプラインの拡大

Johnson & JohnsonのTAR-200膀胱内ゲムシタビンシステムはBCG不応性膀胱がんで82.4%の完全奏効率を達成し、FDAのブレークスルーセラピー指定を受けました。GSKのゲポチダシン(ブランド名:Blujepa)は30年ぶりに尿路感染症に対する初の新規経口抗生物質となり、フルオロキノロン耐性大腸菌に対して有効性を維持しています。UroGen PharmaのUGN-102は2025年6月のPDUFA日を目標とし、50億米ドルの膀胱がん市場機会を狙っています。これらの進歩は、成熟カテゴリーの侵食を相殺し、泌尿生殖器用薬市場に漸進的な価値をもたらす持続的なイノベーションを示しています。

抑制要因の影響分析*

| 抑制要因の影響分析 | CAGR予測への影響(%)(概算) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 治療コンプライアンスの欠如 | -0.2% | グローバル、低リソース環境でより深刻 | 短期(2年以内) |

| UTI病原体における抗生物質耐性の深刻化 | -0.3% | グローバル、抗生物質スチュワードシップが弱い地域でより高い | 中期(2~4年) |

| 偽造勃起不全薬の増殖 | -0.2% | グローバル、規制されていないオンラインチャネルで顕著 | 短期(2年以内) |

| 治療採用を混乱させるGLP-1関連性機能障害の出現 | -0.1% | 北米、欧州、アジア太平洋地域へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

治療コンプライアンスの欠如

泌尿生殖器疾患全体でのアドヒアランス率は40~70%の範囲にあります。過活動膀胱薬は抗コリン性副作用により6ヶ月以内に50%の中断率を引き起こしています。ビベグロンなどの長時間作用型β-3作動薬はより良好な忍容性を提供します。勃起不全の治療法はパートナーダイナミクスやパフォーマンス不安に関連する行動的障壁に直面しています。テレメディシン企業は月次補充サービスと継続的なカウンセリングを通じて持続性の改善を試みていますが、堅固な縦断的データはまだ蓄積中です。デジタルリマインダーとインプラントベースのデリバリーシステムがアドヒアランスのギャップを埋め、泌尿生殖器用薬市場からの価値漏出を防ぐために研究されています。

UTI病原体における抗生物質耐性の深刻化

大腸菌の耐性は複数の地域でトリメトプリム・スルファメトキサゾールに対して20%以上、シプロフロキサシンに対して10%以上に達しています。ESBL産生菌はしばしば静脈内カルバペネムを必要とし、コストと入院期間を増加させています。CDCは耐性UTIを毎年1万件以上の米国入院と関連付けています[2]Nature Publishing Group、「ゲポチダシンはフルオロキノロン耐性を克服する」、nature.com。ゲポチダシンのデュアルターゲットメカニズムはフルオロキノロン耐性株に対して有効性を維持しています[3]疾病管理予防センター、「抗生物質耐性脅威レポート」、cdc.gov。実験的なバクテリオファージおよびマイクロバイオーム療法も開発中です。このような解決策が普及するまで、耐性は治療成功率を低下させ、泌尿生殖器用薬市場に追加のスチュワードシップ制約を課しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

疾患タイプ別:勃起不全の優位性が尿失禁の課題に直面

勃起不全における泌尿生殖器用薬市場規模は2025年にトップの34.42%シェアを占め、テレメディシンの普及とジェネリックPDE5の手頃な価格から恩恵を受けています。しかし、セグメントが治療的飽和に近づき、新興のGLP-1誘発性機能障害の合併症に直面するにつれて成長は鈍化しています。尿失禁はCAGR 3.42%の見通しで、高齢化人口と診断改善がβ-3作動薬および低侵襲デバイス・薬剤ハイブリッドへの需要を加速させることでギャップを縮めています。

尿路感染症治療薬は耐性問題にもかかわらず安定した収益源を維持し、前立腺がん薬は精密アンドロゲン受容体ターゲティングによりプレミアム価格を獲得しています。TAR-200などの膀胱がん介入は局所デリバリーがアウトカムを再定義できることを示し、高リスク非筋層浸潤性疾患のニッチへのR&D投資を引き付けています。これらの変化が合わさって、泌尿生殖器用薬市場内のポートフォリオ優先事項を再調整しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

薬剤クラス別:PDE5阻害薬がβ-3作動薬のイノベーションにもかかわらずリード

ホスホジエステラーゼ5阻害薬は2025年の泌尿生殖器用薬市場収益の29.12%を占め、幅広い臨床的親しみやすさと強い経口投与の好みに支えられています。しかし、特許切れが価格を圧縮し、差別化された製剤と併用療法への移行を促しています。β-3アドレナリン受容体作動薬はCAGR 3.6%で成長し、抗コリン性有害事象を制限することで過活動膀胱のシェアを獲得しています。

ホルモン療法はFDAの添付文書明確化後に勢いを増し、α遮断薬と5α還元酵素阻害薬の固定用量配合剤がアドヒアランスを改善しています。ニューロキニン拮抗薬とマイクロバイオーム調節薬が初期パイプラインを形成し、泌尿生殖器用薬市場の長期的拡大を支える多様化テーマを浮き彫りにしています。

投与経路別:注射剤の成長が経口剤の優位性に挑戦

経口製品は2025年の収益の70.78%を占め、勃起不全、過活動膀胱、抗菌療法に根ざしています。利便性、プライバシー、自己投与が引き続き優位性を確保しています。それにもかかわらず、注射剤はデポテストステロン、オンデマンドGnRH拮抗薬、膀胱内腫瘍薬の拡大に伴いCAGR 4.75%を記録すると予測されています。

Johnson & JohnsonのTAR-200は局所的かつ持続的な薬物曝露による治療上の利点を強調しています。経皮パッチと外用ゲルが非侵襲的な選択肢を追加し、コロラド大学のナノゲルキャリアはより高い組織浸透性を約束しています。これらのモダリティが総合的に選択肢を拡大し、泌尿生殖器用薬市場における患者中心のケアを中核的な差別化要因として確立しています。

性別:男性市場規模と女性の成長加速のコントラスト

男性は2025年の売上の55.26%を占め、泌尿生殖器用薬市場規模にスケールをもたらす確立された勃起不全および前立腺がんラインに牽引されています。BayerのNubeqaのブロックバスター軌跡は精密腫瘍学の収益力を体現しています。しかし、女性は業界の焦点がついに過活動膀胱、再発性UTI、閉経期泌尿生殖器萎縮に向けられるにつれて、CAGR 4.55%で最も急速なカテゴリー成長を牽引しています。

女性のUTI発生率の高さと、ゲポチダシンなどの新薬が上昇余地を生み出し、血管運動症状と泌尿生殖器症状を同時に対処するホルモンベースの治療法も同様です。テレヘルスプロバイダーは性別ごとにサービスラインを分割し、アクセス障壁を低下させ、受診を正常化することで、泌尿生殖器用薬市場を徐々に再均衡させるでしょう。

流通チャネル別:病院薬局がリードする中でオンラインが急増

病院薬局は腫瘍科の点滴と管理流通ホルモン療法のおかげで2025年の売上高の48.12%を維持しました。しかし、オンライン薬局はCAGR 4.14%で拡大し、デリケートな適応症における利便性とプライバシーを再定義しています。目立たない包装、自動補充、統合されたテレ診察が摩擦ポイントを減らし、スティグマの影響を受けた患者を一貫したユーザーに転換しています。

小売店はジェネリックからの激化するマージン圧力に直面し、店内臨床サービスで競争しなければなりません。特に欧州と北米における電子処方箋に関する規制の調和が、泌尿生殖器用薬市場においてデジタルチャネルが機関調剤をどの程度侵食するかを決定するでしょう。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

分子タイプ別:低分子の優位性がバイオ医薬品のイノベーションに直面

低分子化合物は費用対効果の高い合成、経口バイオアベイラビリティ、堅固なジェネリックエコシステムにより2025年の収益の58.21%のシェアを保持しました。泌尿生殖器用薬市場のシェアリーダーシップは持続していますが、バイオ医薬品とペプチドはCAGR 3.84%のペースで進んでいます。チェックポイント阻害薬、抗体薬物複合体、デポペプチド製剤が低分子ではほとんど解決できない複雑な泌尿器ニーズに対応しています。

バイオシミラーの経路はジェネリック申請よりも長くコストがかかり、長期間にわたってオリジネーターの経済性を保護しています。同時に、抗体薬物複合体と操作されたペプチドがカテゴリーの境界を曖昧にし、泌尿生殖器用薬市場において精密なターゲティングと手頃な価格の必要性が共存する将来のロードマップを示しています。

地域分析

北米は2025年の収益の42.10%を生み出し、成熟した償還システムと先駆的なテレヘルス普及を活用しています。FDAのファストトラック経路はTAR-200などのイノベーションの迅速な採用を可能にし、患者需要は人口高齢化と高い前立腺がんスクリーニング率によって強化されています。ジェネリックPDE5の侵食が価格を抑制しますが数量を拡大し、泌尿生殖器用薬市場の地域全体の成長を安定させています。

アジア太平洋地域はCAGR 2.55%で前進し、保険適用の拡大、都市化、西側承認に対する規制の遅れを短縮する政策改革から恩恵を受けています。中国の集中調達はコストを下げながらアクセスを拡大し、日本の超高齢社会は尿失禁とBPH治療薬を牽引しています。インドのジェネリック専門知識は国内需要と輸出需要の両方を供給し、地域の自給自足を強化しています。価格圧力は激しいものの、絶対的な患者数が地域を泌尿生殖器用薬市場の長期的な成長エンジンとして位置付けています。

欧州は一貫しているものの緩やかな拡大をもたらしています。欧州医薬品庁の一元化が申請を簡素化し、ドイツなどの国々はビベグロンなどの新薬に対してプレミアム価格を維持しています。しかし、一部の市場での緊縮措置と断片化した国別償還ルールが上市シーケンスを複雑にしています。東欧はヘルスケアの近代化がEU基準に合致するにつれて漸進的な上昇余地を提供しています。ブレグジットは英国での個別申請を強制し、コストをわずかに引き上げていますが、泌尿生殖器用薬市場の需要の基本的な方向性を変えるものではありません。

競合環境

競合分野は中程度の統合を示しています。Bayer、Johnson & Johnson、GSK、AstraZenecaは深いパイプラインとグローバルなフットプリントを活用して特許切れをヘッジしています。Bayerの2025年第1四半期レポートはNubeqaの81%の売上成長とKerendiaの89%の成長を強調し、Xareltoの減少を相殺しました。Johnson & JohnsonのTAR-200の82.4%の奏効率はプレミアム価格を要求するブレークスルーアウトカムを体現しています。GSKのBlujepaは30年の空白の後に新しい抗生物質クラスを導入し、ファーストインクラスの優位性を強調しています。

戦略的な動きとしては、Boston Scientificが37億米ドルでAxonicsを買収し、尿失禁管理のための仙骨神経調節の専門知識を追加しました。Ferringの5億米ドルのロイヤルティ契約はリスクを分散しながら前立腺腫瘍学の上昇余地を確保しています。ジェネリック競合他社は製剤イノベーションを採用して差別化を図り、バイオシミラー参入者は成熟したバイオ医薬品を侵食する準備をしています。テレメディシン企業とのデジタルアライアンスは、従来のディテーリングでは対応できない直接消費者向け流通力を提供しています。全体として、革新的な科学とデジタル対応の市場アクセスを組み合わせた企業が泌尿生殖器用薬市場でアウトパフォームする位置にあります。

泌尿生殖器用薬業界リーダー

Pfizer Inc.

Eli Lilly and Company

Bayer AG

Merck & Co., Inc.

Novartis AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:UroGen Pharmaは、2025年6月13日のFDA PDUFA日を前に、再発性低悪性度膀胱がんにおけるUGN-102の18ヶ月間の陽性データを発表し、50億米ドルの市場機会を支持しました。

- 2025年5月:Bayerは2025年第1四半期の医薬品収益がNubeqaとKerendiaの成長に牽引されて4.4%増加したと発表しました。

- 2025年4月:Johnson & JohnsonはSunRISe-1フェーズ2b結果を開示し、TAR-200がBCG不応性膀胱がんで82.4%の完全奏効率を達成しました。

- 2025年3月:FDAはGSKのゲポチダシン(Blujepa)を単純性UTIに対して承認し、約30年ぶりの初の新規経口クラスとなりました。

- 2025年3月:コロラド大学が再発性UTIモデルで細菌の90%を排除したナノゲルプラットフォームを報告しました。

世界の泌尿生殖器用薬市場レポートの範囲

レポートの範囲によると、泌尿生殖器用薬は腎臓、膀胱、尿管、尿道に影響を与える疾患の治療に使用されます。泌尿生殖器系に関連する疾患や感染症を患う患者は、化学合成されたステロイドや免疫抑制剤に依存してきましたが、これらは不眠症、ニキビ、吐き気、嘔吐、下痢などの重篤な副作用を引き起こす可能性があります。

泌尿生殖器用薬市場は、疾患タイプ(勃起不全、淋病、性器ヘルペス、尿路感染症、尿失禁、糸球体腎炎、慢性腎不全、その他の疾患タイプ)、薬剤タイプ(ホルモン療法、勃起不全治療薬、子宮弛緩薬、尿路鎮痙薬、尿路pH調整薬、子宮収縮薬、その他の泌尿生殖器管薬)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートは主要なグローバル地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 勃起不全 |

| 尿路感染症 |

| 尿失禁 |

| 淋病 |

| 性器ヘルペス |

| 糸球体腎炎 |

| 慢性腎不全 |

| その他の疾患タイプ |

| ホルモン療法 |

| ホスホジエステラーゼ5阻害薬 |

| α遮断薬・5α還元酵素阻害薬 |

| 子宮弛緩薬・子宮収縮薬 |

| 尿路鎮痙薬 |

| 尿路pH調整薬 |

| その他の泌尿生殖器管薬 |

| 経口 |

| 注射 |

| 外用・経皮 |

| 膣・直腸坐薬 |

| 男性 |

| 女性 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 低分子薬 |

| バイオ医薬品・ペプチド |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ |

| 疾患タイプ別 | 勃起不全 | |

| 尿路感染症 | ||

| 尿失禁 | ||

| 淋病 | ||

| 性器ヘルペス | ||

| 糸球体腎炎 | ||

| 慢性腎不全 | ||

| その他の疾患タイプ | ||

| 薬剤クラス別 | ホルモン療法 | |

| ホスホジエステラーゼ5阻害薬 | ||

| α遮断薬・5α還元酵素阻害薬 | ||

| 子宮弛緩薬・子宮収縮薬 | ||

| 尿路鎮痙薬 | ||

| 尿路pH調整薬 | ||

| その他の泌尿生殖器管薬 | ||

| 投与経路別 | 経口 | |

| 注射 | ||

| 外用・経皮 | ||

| 膣・直腸坐薬 | ||

| 性別 | 男性 | |

| 女性 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 分子タイプ別 | 低分子薬 | |

| バイオ医薬品・ペプチド | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

泌尿生殖器用薬市場の現在の規模はどのくらいですか?

市場は2026年に300億6,900万米ドルであり、2031年までに331億9,000万米ドルに達すると予測されています。

泌尿生殖器用薬市場で最大のシェアを持つ疾患領域はどこですか?

勃起不全が2025年に34.42%のシェアでリードしており、テレヘルス処方の普及とジェネリックPDE5の入手可能性に支えられています。

最も急成長している薬剤クラスはどれですか?

過活動膀胱向けのβ-3アドレナリン受容体作動薬が2031年にかけてCAGR 3.6%で拡大しています。

オンライン薬局は市場成長にどのような影響を与えていますか?

オンライン薬局は、特に勃起不全と尿失禁の治療において目立たない費用対効果の高いアクセスを提供することで、CAGR 4.14%で成長すると予測されています。

アジア太平洋地域が最も急成長している地域である理由は何ですか?

医療改革、大規模な高齢化人口、保険適用の拡大がアジア太平洋全体でCAGR 2.55%を牽引しています。

近い将来に市場を再形成する可能性のある新規治療法は何ですか?

膀胱がん向けのJohnson & JohnsonのTAR-200と抗生物質耐性UTI向けのGSKのゲポチダシンは、2025年以降に普及が見込まれる高インパクトなイノベーションを代表しています。

最終更新日: