水性塗料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

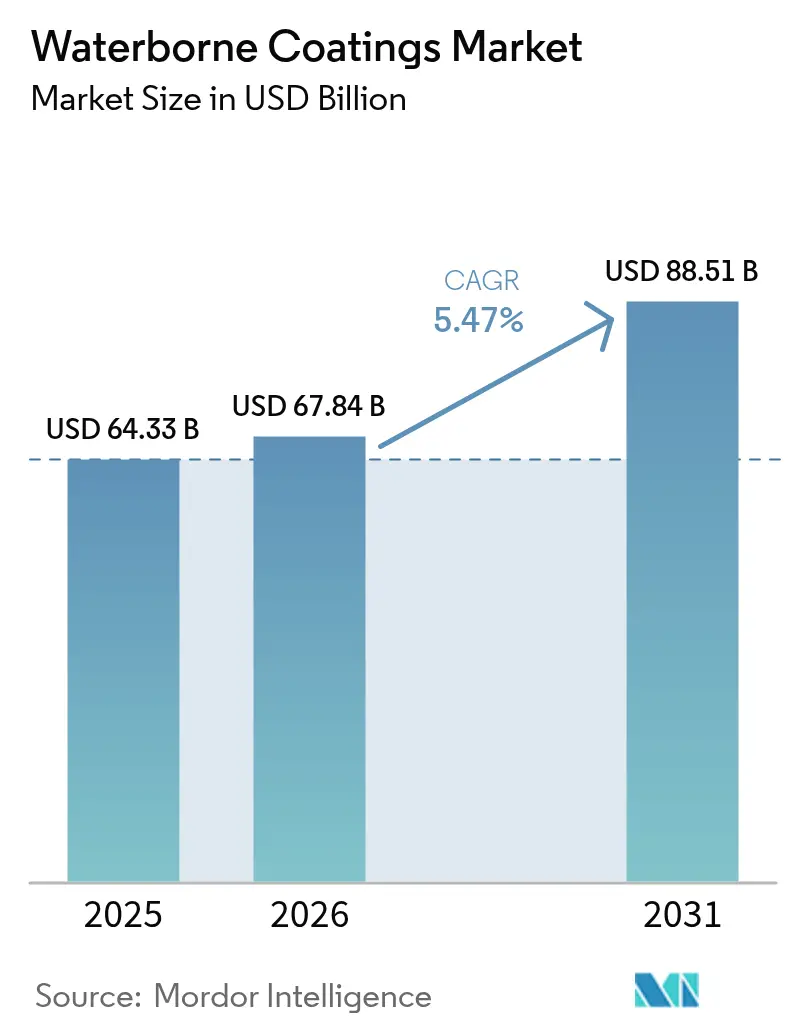

| 市場規模 (2026) | 67.84 十億米ドル |

| 市場規模 (2031) | 88.51 十億米ドル |

| 成長率 (2026 - 2031) | 5.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水性塗料市場分析

水性塗料市場規模は2026年に67.84億米ドルと推定され、2025年の64.33億米ドルから成長し、2031年には88.51億米ドルに達する見通しで、2026年から2031年にかけて5.47%のCAGRで成長します。堅調な需要は、揮発性有機化合物(VOC)規制の強化、大規模インフラプログラム、および低排出化学品への支出を促進するOEM転換の加速によって支えられています。2027年1月の全国エアゾール塗料規則に基づく環境保護庁の遵守期日延長は、メーカーがよりグリーンな処方へポートフォリオを移行する際に歩まなければならない規制上の綱渡りを示しています。アジアの建設ブーム、自動車補修塗装のアップグレード、バイオベース樹脂の技術革新が、水性塗料市場の長期的な成長軌道をさらに強化しています。競争戦略は、供給安定性の高いレオロジーパッケージ、PFAS不使用の耐久性向上、デジタルカラープラットフォームを中心に展開されており、原材料コストの変動にもかかわらず、新たな価値創出の機会を生み出しています。

レポートの主要ポイント

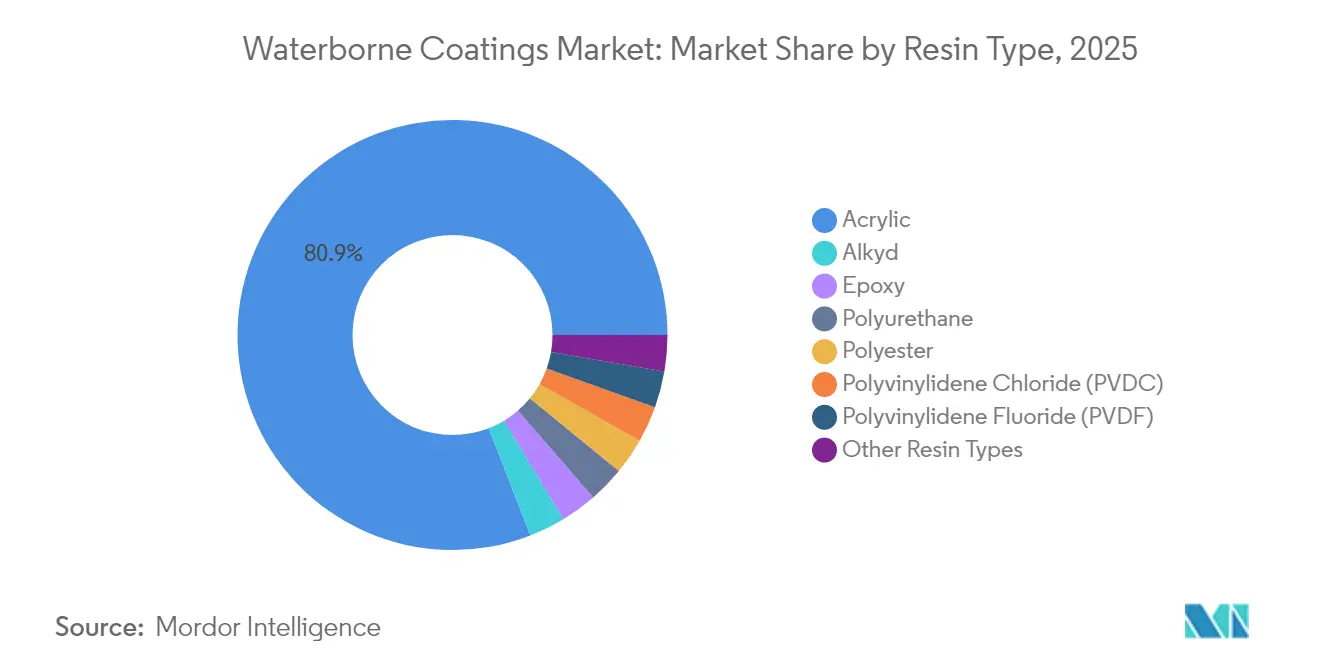

- 樹脂タイプ別では、アクリルが2025年の水性塗料市場シェアの80.90%を占め首位となり、ポリウレタンは2031年にかけて5.82%のCAGRで拡大する見込みです。

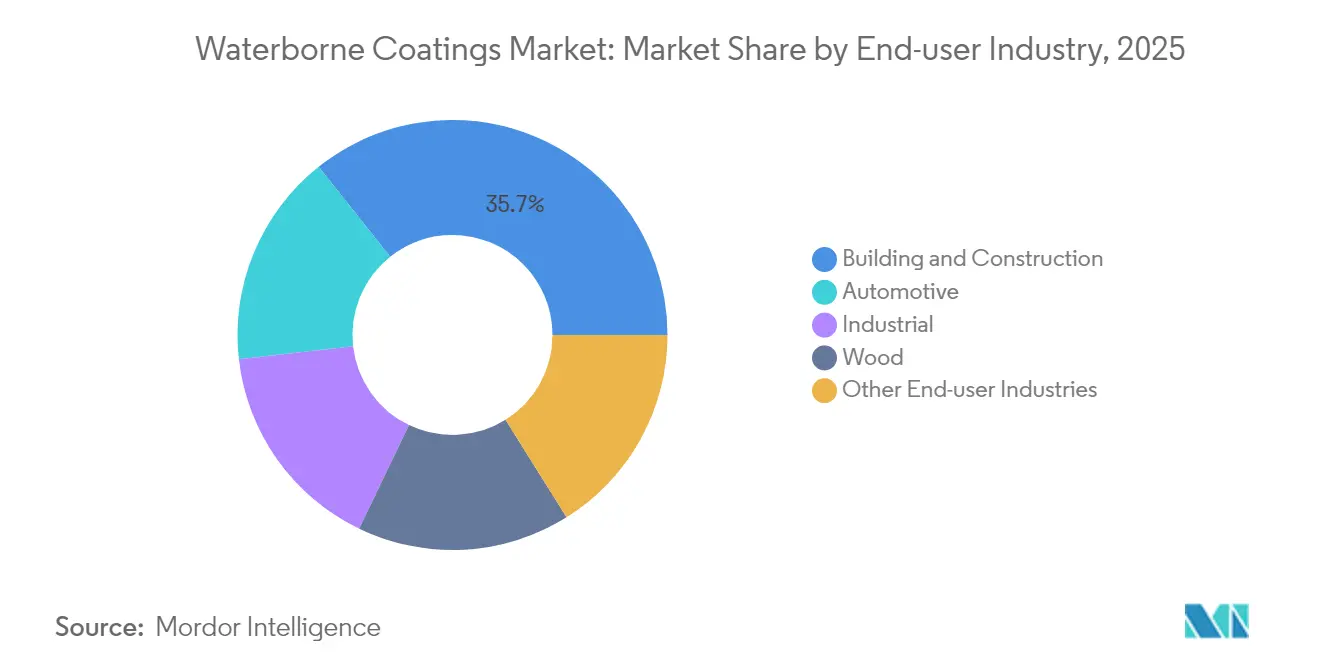

- エンドユーザー産業別では、建築・建設が2025年の水性塗料市場規模の35.70%のシェアを保持し、自動車用途が2031年にかけて5.84%のCAGRで最も速く成長する見通しです。

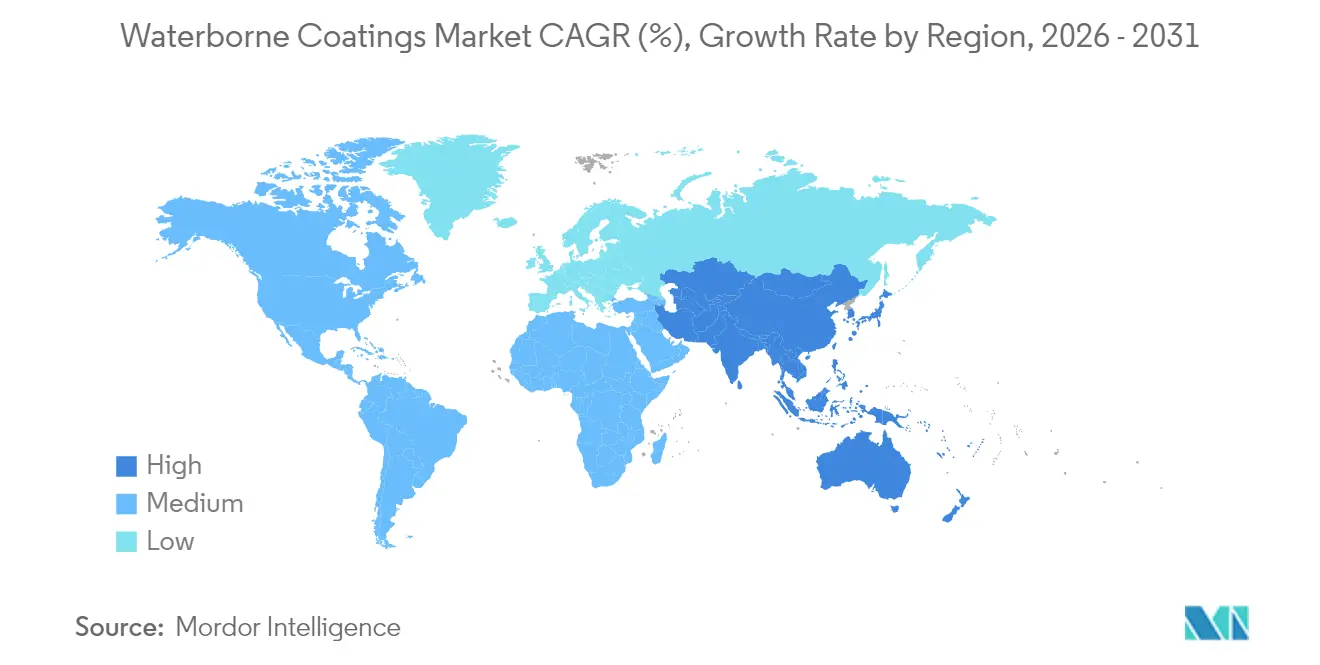

- 地域別では、アジア太平洋が2025年に42.40%の収益シェアで首位となり、同地域は5.93%のCAGRで成長し、他のすべての地域を上回ると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の水性塗料市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| VOCおよび脱炭素化規制の強化 | +1.8% | 北米とEUが最も高く、世界的に波及 | 中期(2〜4年) |

| アジアおよびアフリカにおける急速なインフラ整備 | +1.5% | APACが中核、MEAへ拡大 | 長期(4年以上) |

| 溶剤系から水系へのOEM一液型転換 | +1.2% | ドイツ、日本、米国がハブ | 短期(2年以内) |

| バイオベース樹脂の技術革新 | +0.7% | 北米とEUが先行、APACが拡大中 | 長期(4年以上) |

| スマートファクトリーにおける低温硬化需要 | +0.5% | ドイツ、中国、米国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

VOCおよび脱炭素化規制の強化

カリフォルニア州大気資源局は産業維持管理用VOCを50 g/Lに制限しており、これは連邦基準に対してほぼ10倍の厳格化であり、処方業者は接着性、光沢、耐久性試験に合格しながら超低排出ブレンドを開発することを余儀なくされています[1]南海岸大気質管理地区、「規則1151改正案」、aqmd.gov。同様の規制強化はカナダでも進んでおり、130製品クラスに対する国家基準が2024年1月に発効し、グローバルに統一されたSKUを持つ多国籍企業のコンプライアンスリスクを拡大しています。欧州では、改訂されたREACH制限ロードマップがPVC添加剤とオルトフタル酸エステルを対象とし、PFASフリーポリオールの採用期間を圧縮しています。各法域が野心的な脱炭素化指標に収束するにつれ、大陸をまたいで一つの水性仕様を統一できる企業はコンプライアンスコストを削減し市場参入を加速させ、対応が遅れた企業は断片化したレガシーラインに閉じ込められることになります。

アジアおよびアフリカにおける急速なインフラ整備

中国の景気刺激策による産業復興とインドの高速道路・地下鉄拡張は、水性塗料市場における増分リットルの最大シェアを支えています。GCC建設パイプラインは気候的な側面も加えており、速乾性・低臭気の水性プライマーがバーレーンとオマーンの新規住宅ストックの45%以上に使用されており、地域の建設業者がLEEDおよびEstidama認証を追求するにつれてそのシェアは拡大すると予想されています。アジア開発銀行の2024年主要指標は、年間1.7兆米ドルのインフラ支出が気候変動への耐性を統合しなければならないことを強調しており、室内空気汚染物質を最小限に抑えた水性化学品が調達リストの上位に押し上げられています[2]アジア開発銀行、「主要指標2024」、adb.org。インドネシアからケニアに至る会議での対話は、技術コンサルタントが病院や学校に水性エポキシをますます推奨していることを示しており、長期的な需要成長の底上げとなる定着した選好を確認しています。

溶剤系から水系へのOEM一液型転換

自動車OEMは現在、VOCを60〜70%削減しながら溶剤系と同等の外観を実現できる水性ベースコートを標準仕様として採用しており、デトロイトから名古屋に至る塗装ラインにおける水性塗料市場の拡大を加速させています。衝突修理への移行は2018年までにすでに64%の工場普及率に達しており、引火リスクを低減する工場を保険会社が優遇するにつれてさらに上昇し続けています。PPGの100〜300 g/L技術は、焼付サイクルを延長することなく実際の排出削減を実証しています。赤外線強化ブースとロボット工学がフィルム形成を精密に調整し、一液型水系システムがスループットを損なうことなく旧来の二液型溶剤ラインを置き換えることを可能にしています。

バイオベース樹脂の技術革新

リグニン、藻類、植物油誘導体は、アールト大学がリグニンの石油系アクリルに対する優れた耐汚染性を示した後、主流化が進んでいます。Borregaardのレオロジー活性リグニンブロックは、水性分散接着剤においてホルムアルデヒドを20〜40%削減します。バイオマスを70%含有するポリウレタンシステムは、従来品と同等の引張・熱特性を達成しており、再生可能性と性能のトレードオフという従来の概念を覆しています。Prefere Resinsは2030年までに樹脂ラインにおけるフェノール代替率90%を目標としており、バイオ含有量がニッチなプレミアムではなく基本仕様となることを示しています。

制約インパクト分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 特殊レオロジー添加剤の供給不足と価格変動 | -0.8% | APACの製造拠点で深刻 | 短期(2年以内) |

| 熱帯地域における湿度関連の乾燥不良 | -0.6% | 東南アジア、サハラ以南アフリカ、ラテンアメリカ | 中期(2〜4年) |

| 極限防食用途におけるPFASフリーの性能ギャップ | -0.4% | 世界の海洋・過酷環境資産 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

特殊レオロジー添加剤の供給不足と価格変動

レオロジーパッケージは重量比でわずか4%に過ぎないものの、原材料費の13%を占め、供給が逼迫すると全体の生産マージンを大きく左右します。複雑なASEおよびHASE化学品を中心とした生産者の集約化が価格ショックを増幅させ、単一の操業停止が世界の四半期トン当たりコストを二桁台で押し上げる可能性があります。リボン状ポリシリケートは低添加量でpH安定性のあるフローを実現する可能性がありますが、広範な適合性試験が必要であり、イノベーションのタイムラインを1年以上に延ばしています。暫定的な在庫バッファーが唯一のヘッジ手段として残っており、新たな研究開発に充てられるべき資本を固定化しています。

極限防食用途におけるPFASフリーの性能ギャップ

海洋プラットフォーム、半導体工場、化学反応器はPFASに依存して攻撃的な媒体を弾いています。メイン州とミネソタ州の禁止措置が期限を早めていますが、シリコーンベースの湿潤剤は設計者が必要とする撥水閾値に達していません。ポリアクリレート-SiO₂-グラフェンマトリックスを用いた非フッ素系超撥水材はすでに150°の接触角に達していますが、仕様決定者が切り替える前に15年間の海水飛沫暴露を証明しなければなりません。2〜3年の承認サイクルがキャッシュフローを圧迫し、市場浸透を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:アクリルの安定性が成長を支える

アクリル処方は2025年の水性塗料市場の80.90%を占め、建設業者とDIY消費者が世界中で好む紫外線耐性、色保持性、コスト効率の実績ある組み合わせを反映しています。アクリル樹脂の水性塗料市場規模は、自治体の塗り替えプログラムとDIYチャネルの拡大に支えられ、着実に拡大する見込みです。

ポリウレタンは規模は小さいものの、車両メーカーや産業維持管理エンジニアがブース時間を短縮し耐薬品性を高める一液型水性化学品に移行するにつれ、2031年にかけて5.82%のCAGRで加速しています。エポキシは重防食用途での地位を維持していますが、PFASからの脱却にはバリア性能を維持するための並行したイノベーションが求められます。アルキドはVOC課税に圧迫されていますが、石油系原料をアゼライン酸に置き換えたバイオ由来の変種に活路を見出しており、使い慣れた作業性を維持しながら規制上の精査を緩和しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:建設のリーダーシップと自動車の勢い

インフラ投資により建築・建設は2025年の水性塗料市場規模の35.70%を維持し、ボリュームの基盤としてのセグメントの役割を確認しています。都市部の集合住宅建設、公共交通ハブ、商業施設の改修はいずれも、グリーンビルディング認証を満たす低臭気・速再入居塗料を志向しています。一方、自動車セグメントはOEMの義務付けにより5.84%のCAGRで急成長しており、すべての塗装ラインがプライマー、ベースコート、クリアコートにわたってVOC 250 g/L未満を達成することが求められています。

水性ポリウレタンとアクリルのブレンドが重要な役割を果たしており、高光沢と1コート当たりの塗布量向上を組み合わせることで、車両1台当たりの総塗料使用量を削減しています。産業維持管理は堅固な基盤シェアを維持していますが、高固形分化とPFASフリートップコートへの移行が製品ミックス計画を複雑にしています。木材仕上げはリグニン強化レシピのおかげで緩やかに上昇しており、木目の美観を保ちながら紫外線に対抗し、家具輸出業者と高級建具工場の両方を引き付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年に世界収益の42.40%を占め、2031年にかけて市場をリードする5.93%のCAGRを達成する軌道にあり、水性塗料市場の成長エンジンとしての地位を確固たるものにしています。中国の景気刺激策は産業生産を復活させ、汎用産業用エナメルの基礎需要を拡大する一方、インドのコンクリート集約型スマートシティ回廊は弾性屋根・橋梁膜の長期受注を開拓しています。

北米は規制の成熟と技術リーダーシップが混在しています。カリフォルニア州の50 g/L上限は全国のSKUを最低許容VOCに合わせることを強制し、流通チェーン全体に波及して急速な処方変更を促しています。カナダの国家VOC規則集は州ごとの基準を統一し、ケベックからブリティッシュコロンビアまで適合水性ラインの市場アクセスを円滑化しています。

欧州は化学品持続可能性戦略を通じて持続可能性のトレンドセッターであり続け、建築、産業、DIY棚全体で水性採用を加速させています。AkzoNobelのBASF支援によるDulux Easycareの英国での再発売は、製品カーボンを最低5%削減するという公約を前進させ、環境意識の高い消費者の間でブランド訴求力を強化しています。東欧の都市化もEU復興プログラムが資金提供する自治体の道路・鉄道改修を中心に増分リットルを牽引しています。

バリューチェーン分析

水性塗料のバリューチェーンは、アクリル、ポリウレタン、エポキシ、アルキドの構成原料に加え、分散剤やレオロジー調整剤などの高感度機能性添加剤を含む上流の原料・中間体から始まる。特殊レオロジー製剤は配合重量に占める割合はわずかであるが、原材料支出に占める割合は不釣り合いに大きいため、添加剤とバインダーの供給可否は繰り返し発生するボトルネックとなっており、供給の混乱は迅速にコスト変動や再配合サイクルへとつながる。

中流には、分散剤・添加剤メーカーと、建築用、産業用、自動車OEM/リフィニッシュ用、木工用製品を配合・着色・包装する統合塗料メーカーが含まれる。下流では、製品はOEM直販・プロジェクトチャネル(自動車、産業メンテナンス)、販売店・施工業者ネットワーク(保護・メンテナンス)、小売/DIYプラットフォーム(建築用)の組み合わせを通じて流通する。BASFが2026年7月に建築用塗料向けの認証バイオマスバランス添加剤(Dispex、Rheovisグレード)を発表するなど、最近の供給側の製品動向は、性能要件とカーボンフットプリント要件の両方に対応しつつ製造切り替えを管理可能な範囲に保つために、上流のイノベーションが主流の水性システムへと取り込まれている様子を浮き彫りにしている。

競争環境

市場は断片化した性質を持っています。PPG Industries、AkzoNobel、BASFが首位に立ち、世界的な研究開発ネットワークと供給ショックを緩衝する複数拠点の生産能力によって強化されています。イノベーションベクターが競合他社をますます差別化しています。Asian PaintsやNippon Paintなどの地域プレーヤーは、地域の流通インテリジェンスと機動的な生産を組み合わせてグローバル大手に対するシェアを守り、原材料の共同調達でパートナーシップを結びながらも小売カウンターでは激しく競争しています。ニッチな専門業者は、サービスパッケージと塗布ノウハウがプレミアムマージンをもたらす海洋防汚、食品グレードバリアコート、高固形分保護セグメントへとピボットしています。

水性塗料業界リーダー

Akzo Nobel N.V.

Asian Paints Ltd.

BASF

PPG Industries, Inc.

The Sherwin-Williams Company

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、規制や調達慣行が水性を単なる選好からスペック要件へと転換させる領域、特に大規模な建築用・産業用カテゴリーに集中している。中国は2026年6月に強制的な国家標準GB 30981.1-2025およびGB 30981.2-2025を施行し、VOC規制を強化(室内壁塗料については50 g/Lを含む)し、SVOC規制を追加した。これにより、低排出制約下で製膜性と外観を維持する適合バインダー・添加剤パッケージの価値が高まっている。欧州では、欧州委員会が2025年12月発効でEUエコラベル基準を更新し、水性エアゾールスプレー塗料専用の製品グループを設けたことで、小売・専門チャネルにおける差別化されたラベル付き水性製品ポートフォリオへの道筋がより明確になった。

2つ目のホワイトスペースは、分散剤、バインダー、機能性添加剤の地域的な供給信頼性であり、特にインフラや製造業を拡大している新興市場において顕著である。BASFは南アフリカのダーバンで分散剤生産を拡大し(会社発表による2026年2月から3月の時期)、インドのマンガロールで新たな分散剤ラインの立ち上げに着手した。一方、JAT Holdingsは2026年3月にスリランカでバインダー工場の第2期拡張を完了した(生産能力76%増)。需要側では、Asian Paintsがインドのインドールで新規水性塗料工場を発表しており(2億1,700万ユーロ、年間4億リットルの生産能力目標)、迅速な規模拡大を支援できるサプライヤーや配合業者に対して、耐湿性水性システム、保護用途向けPFASフリーの耐久性向上、マスバランスまたはバイオマスバランス原料を用いた検証済み低炭素配合(例えばBASFは2026年7月に認証バイオマスバランス添加剤グレードを発売)などの余地があることを示している。

最近の業界動向

- 2026年7月:BASFは、建築用塗料向けに3種類の認証バイオマスバランス添加剤、Dispex AA 4145 MB、Rheovis PU 1333 MB、Rheovis HS 1169 MBを発売した。この発売は、既存の水性配合との互換性を維持しながら、認証済み原料計上を通じてカーボンフットプリントの削減を目指すもので、再配合と品質認証に時間とコストがかかる大量生産塗料での採用促進を支援する。

- 2025年11月:BASFコーティングスは、ドイツ・ミュンスター拠点で自動車OEM塗料向けの新生産プラントを稼働させた。主力カラー製品と自動化強化を中心に設計されている。この拠点拡大は、低排出システムへの転換を進めるOEM塗装工場向けの地域供給能力を強化し、信頼性の高い標準化された水性対応生産をめぐる競争激化をもたらしている。

- 2024年11月:BASFは、オランダ・ヘーレンフェーンにJoncrylやAcronal Proなどのブランドによる水性分散剤の新生産ラインを開設した。この拡張は、塗料および関連用途で使用される主要な水性構成原料の地域的な入手可能性を支え、欧州の配合業者にとってのリードタイム短縮とサプライチェーンリスクの低減に寄与する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、建築、自動車、産業、木工用途向けに販売される水性塗料材料を対象としており、水が主な媒体であり、保護または外観のための塗料として供給される製品を含む。

対象外範囲:溶剤系、粉体、放射線硬化型塗料は、同じ最終用途で競合する場合であっても対象外とする。

セグメンテーション概要

- 樹脂タイプ別

- アクリル

- アルキド

- エポキシ

- ポリウレタン

- ポリエステル

- ポリ塩化ビニリデン(PVDC)

- ポリフッ化ビニリデン(PVDF)

- その他の樹脂タイプ

- エンドユーザー産業別

- 建築・建設

- 自動車

- 産業

- 木材

- その他のエンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 東南アジア

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場構造を設定し、公開データで確認できる需要シグナルを裏付けるために用いられる。米国EPAのVOC規制に関する公表資料、Eurostatの製造業・建設業指標、UN Comtradeの主要塗料原材料の貿易フロー、地域の需要サイクルの正規化に役立つ世界銀行のマクロ系列などの情報源に依拠している。

これらのシグナルを実用的な規模算定モデルへと落とし込むため、年次報告書、投資家向けプレゼンテーション、サステナビリティ開示資料、樹脂・配合変化を論じる査読付き学術誌の技術論文をレビューしている。一部では、企業財務やニュースの有料購読サービスを利用し、報告された収益内訳を確認するとともに、供給を動かしうる能力増強やプラント閉鎖の兆候を把握した。これらの情報源は網羅的なものではなく、本調査の過程では、データ収集、検証、明確化のために追加の公開情報源も使用された。

一次インタビューおよび調査

一次調査は、樹脂系統別の価格帯や溶剤系からの切り替えペースなど、デスクリサーチだけでは明確に判断できない前提を検証するために用いられる。APAC、EMEA、アメリカ地域の塗料配合業者、原材料サプライヤー、販売店、大口購入者にヒアリングを行い、地域ごとの需要パターンや規制対応による代替動向を相互検証した。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:30% | 経営幹部(CXO):15% | APAC:43% |

| ミッド層:52% | 機能/部門責任者:34% | EMEA:36% |

| 小規模プレーヤー:18% | マネージャー:51% | アメリカ:21% |

市場規模算定・予測

規模算定は、建設アウトプット、自動車生産、産業生産指数における最終用途の活動から塗料需要を再構築するトップダウン方式から始まり、その後、用途別の典型的な水性化浸透率でフィルタリングされる。この需要プールを確立した後、サプライヤーの抽出収益、チャネルからの数量フィードバック、主要樹脂グループのASP×数量の妥当性確認など、選択的なボトムアップ検証を用いて裏付けを行う。

モデルを繰り返し動かした主要インプットは、地域別の建設着工・改修活動、自動車OEMおよびリフィニッシュ数量、産業用塗料消費指標、VOC規制のスケジュール、アクリル、アルキド、エポキシ、ポリウレタンの各水性システムの典型的な価格階層であった。小規模な国でボトムアップの参照点が不十分な場合には、一人当たり塗料消費シグナルと既知の産業構成を用いた比較市場スケーリングによってギャップを埋めた上で、合計値を再調整した。

予測に際しては、規制強化の速度や代替率の違いを反映するためにシナリオ分析を用い、その後、選択したシナリオをインタビューから得た専門家の総意と整合させた。インプットにおいて能力シフトや政策上の節目が明確に確認されない限り、非現実的な急変を避けるため、成長率は平滑化された。

データ検証・更新サイクル

モデルの出力は、地域別塗料生産動向、主要インプットの貿易動向、公開されている建設・自動車サイクルなどの独立したシグナルと突き合わせて三角測量され、最も大きな乖離について精査される。ある地域で需要指標に裏付けられない急上昇が見られる場合には、前提を再検討し、必要に応じて業界関係者への迅速な再確認を行い、何が変化したのかを確認する。

最終承認の前には、地域・セグメント間で計算、通貨処理、年次マッピングの整合性が保たれるよう、段階的にレビューが行われる。レポートは年次で更新され、重要な出来事が発生した場合には中間更新が行われるほか、納品前の最終チェックを実施することで、クライアントが発行時点で入手可能な最新の見解を受け取れるようにしている。

他の公表推計値と比較したMordor Intelligenceの水性塗料市場推計

水性塗料に関する公表数値が異なるのは、各社が異なる基準年から出発し、異なる最終用途構成を用い、価格設定や代替に関して異なる前提を適用していることが多いためであり、一般的な現象である。ある推計が報告済み収益により重きを置く一方で、別の推計が建設・産業生産に紐づく需要指標により重きを置くと、その差はさらに広がる傾向がある。

粉体塗料および放射線硬化型塗料はMordor Intelligenceの対象範囲外とされており、これにより、複数の低VOC技術をより広範な塗料カテゴリーにまとめて扱う数値と比較すると、合計値が押し下げられる傾向がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 67.84 B (2026) | |

| Industry Research Publisher A | USD 74.98 B (2026) | 用途区分や報告売上高の換算において隣接する低VOC技術やより広範な水性製品形態を取り込みうる異なる基本構造を用いており、厳密に水性塗料のみを対象とした数値と比較すると2026年の合計値が押し上げられている。 |

| Market Research Publisher B | USD 55.54 B (2024) | モデルの基準年を2024年に固定し、より低い成長経路とより保守的なASP推移を適用しているため、建設・産業需要の回復が遅れた地域における足元のサイクルの価格効果を過小評価している可能性がある。 |

3つの数値間の差異の大半は、水性として計上される範囲と他の低VOC塗料技術との区分の違い、および基準年の価格設定がどのように将来へ引き継がれるかに起因する。可視化された最終用途の活動に紐づけたステップを維持しつつ、インタビューに基づく価格設定と浸透率の前提と相互検証することで、最終的な数値は追跡・再現しやすいものとなっている。

レポートで回答される主要な質問

水性塗料市場の2026年から2031年にかけての予想成長率はどのくらいですか?

世界の水性塗料市場は5.47%のCAGRで成長し、2026年の67.84億米ドルから2031年には88.51億米ドルに達すると予測されています。

水性塗料の需要が最も高い地域はどこですか?

アジア太平洋が2025年に42.40%の収益シェアで首位となり、大規模なインフラプログラムと産業生産の増加に支えられ、2031年にかけて5.93%のCAGRで最も速く成長する見通しです。

アクリル樹脂が水性処方で主流となっている理由は何ですか?

アクリルは優れた紫外線安定性、色保持性、コスト競争力を兼ね備えており、多様な建築・装飾用途にわたって2025年の市場シェアの80.90%を占めています。

自動車用途における水性塗料の急速な普及を促進しているものは何ですか?

OEMおよび衝突修理工場は、厳格なVOC規制に準拠しながら、塗布回数の削減、引火リスクの低下、色合わせの向上というメリットを享受するために水系システムを採用しています。

メーカーはPFAS禁止の迫りくる規制にどのように対応していますか?

各社はシリコーンベースの湿潤剤やグラフェン強化超撥水フィルムを開発しており、PFASの耐久性に匹敵することを目指していますが、複数年にわたるフィールド検証がまだ必要です。

最終更新日: