エネルギー分野におけるUCaaS市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

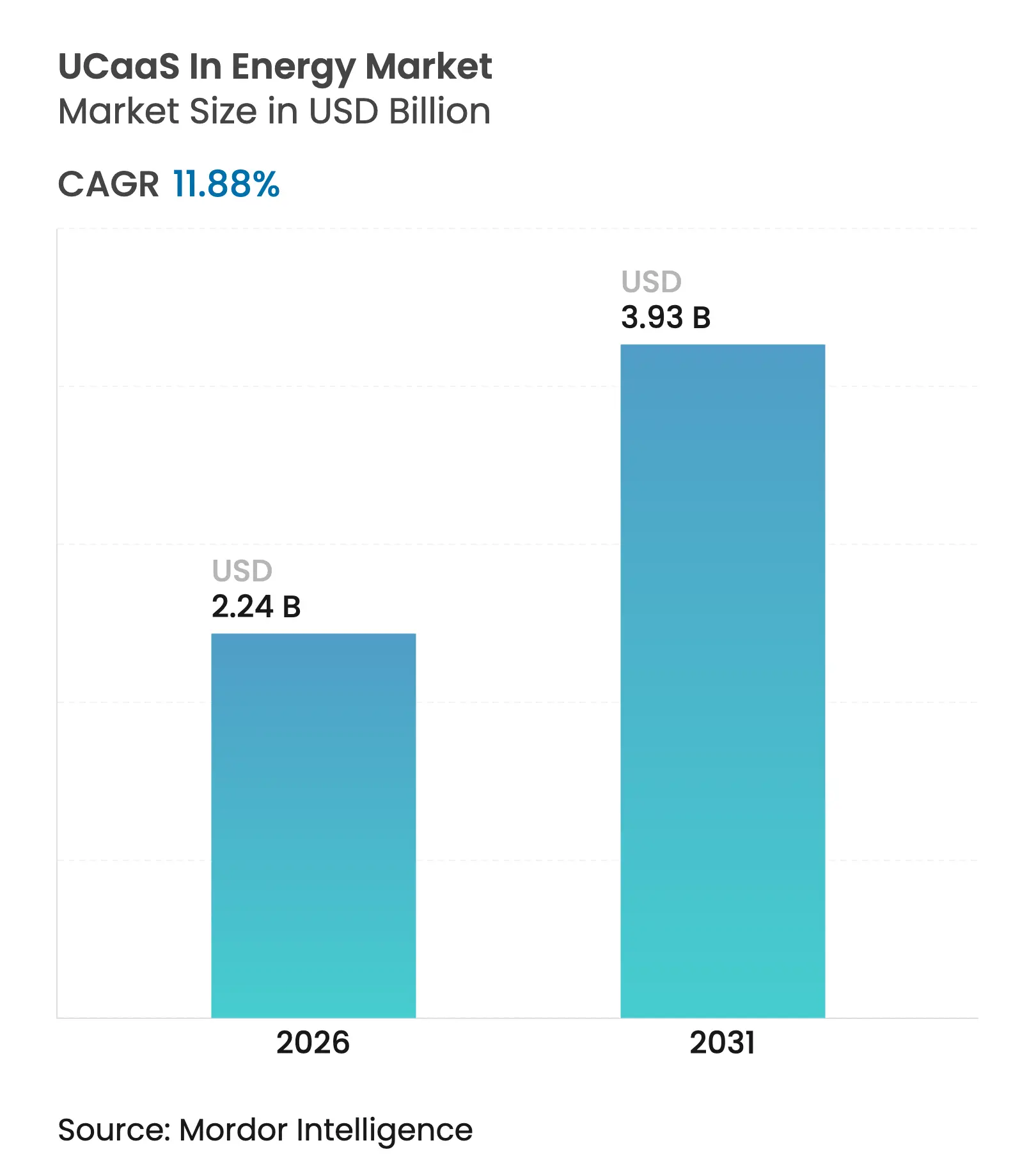

| 市場規模 (2026) | 2.24 十億米ドル |

| 市場規模 (2031) | 3.93 十億米ドル |

| 成長率 (2026 - 2031) | 11.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

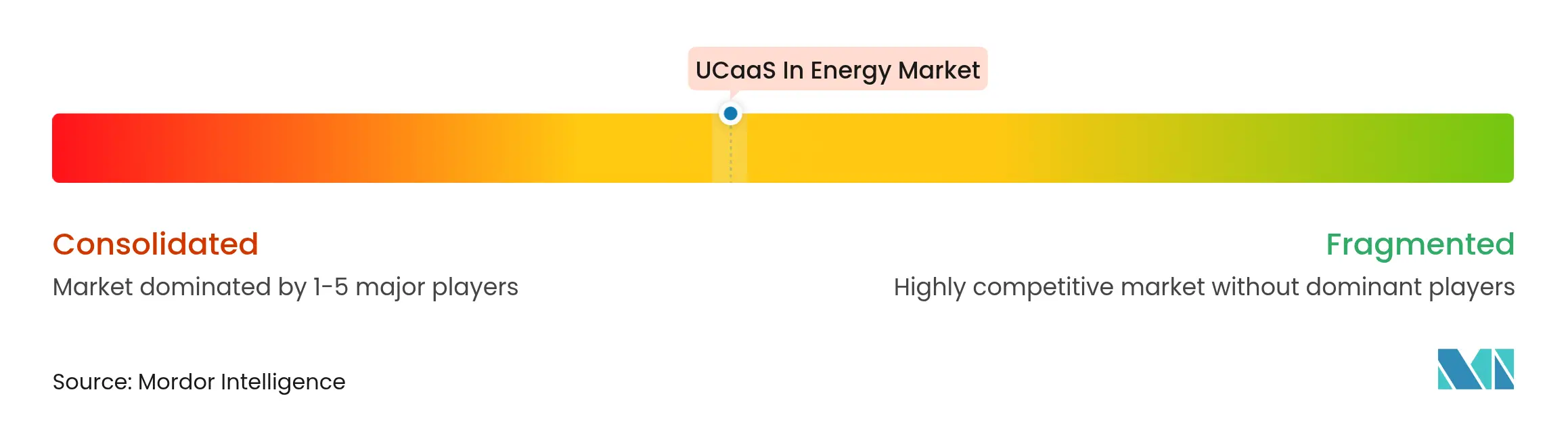

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエネルギー分野におけるUCaaS市場分析

エネルギー分野におけるUCaaS市場規模は2025年に20億米ドルと評価され、2026年の22億4,000万米ドルから2031年には39億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは11.88%です。急速なデジタル化、フィールドワーカーのコラボレーションニーズの高まり、および運用技術と情報技術の融合が導入を加速させています。電力会社はグリッドの近代化を進め、石油・ガス事業者は油井のデジタル化を推進し、再生可能エネルギー資産オーナーはクラウドネイティブツールを展開しており、これらすべてが過酷で分散した環境でも確実に動作するユニファイドコミュニケーションを必要としています。エッジアーキテクチャ、プライベート5G接続、および従量課金制の価格設定が総所有コストを低減する一方、サイバーレジリエンスに関する規制要件が企業に対してセキュアなユニファイド音声・映像プラットフォームへの標準化を促しています。競争の激しさは中程度であり、大手通信グループ、クラウドベンダー、エネルギー特化型スペシャリストがハイブリッド展開とドメイン固有の機能を通じてシェア獲得を目指しています。統合の複雑さやデータ主権に関する規制が一部のプロジェクトを遅らせているものの、AI対応の最新コミュニケーションに対する規制当局の支援がセグメントおよび地域全体にわたって機会を引き続き創出しています。

主要レポートのポイント

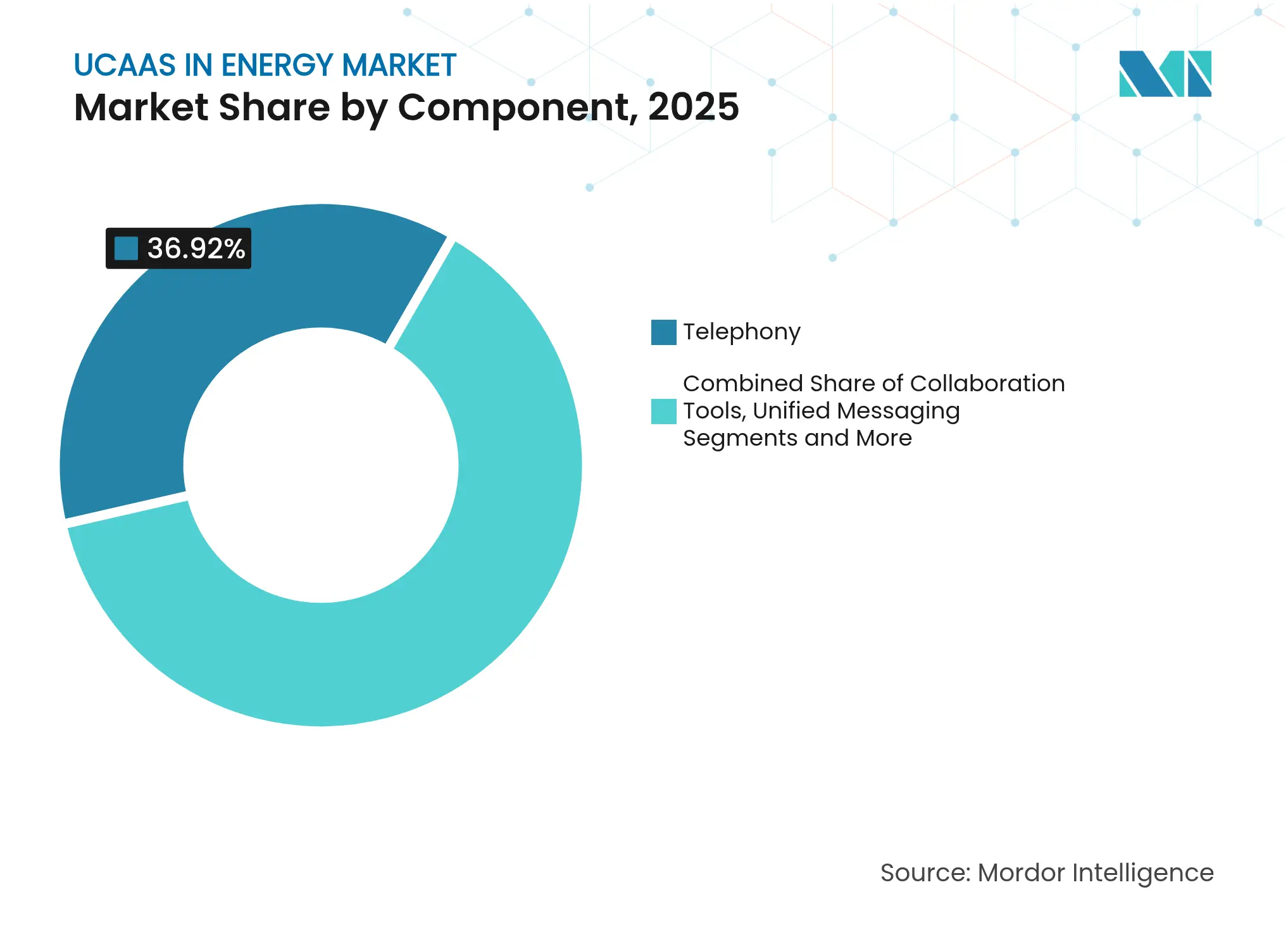

- コンポーネント別では、テレフォニーが2025年のエネルギー分野におけるUCaaS市場シェアの36.92%を占め、サービスとしてのコンタクトセンター(CCaaS)は2031年にかけてCAGR 17.10%で成長しています。

- 展開モデル別では、パブリッククラウドが2025年のエネルギー分野におけるUCaaS市場規模の59.55%を占め、ハイブリッドソリューションは2026年~2031年にかけてCAGR 20.35%で拡大しています。

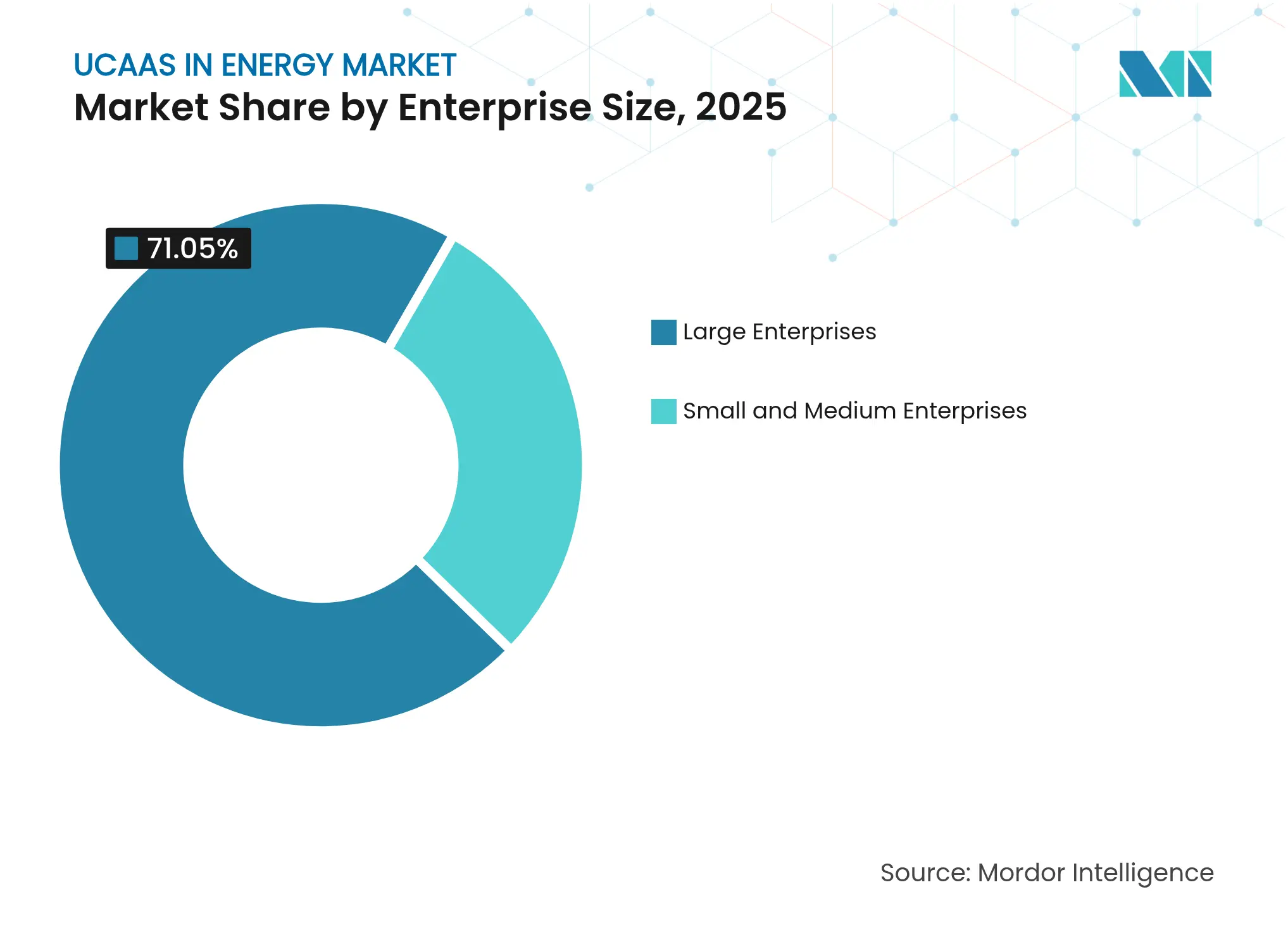

- 企業規模別では、大企業が2025年に71.05%のシェアで優位を占めていますが、中小企業は2031年にかけてCAGR 17.55%を記録すると予測されています。

- エネルギーサブセクター別では、電力会社の送配電部門が2025年に33.58%の収益シェアでトップとなり、再生可能エネルギー資産は2031年にかけてCAGR 22.30%で成長すると予測されています。

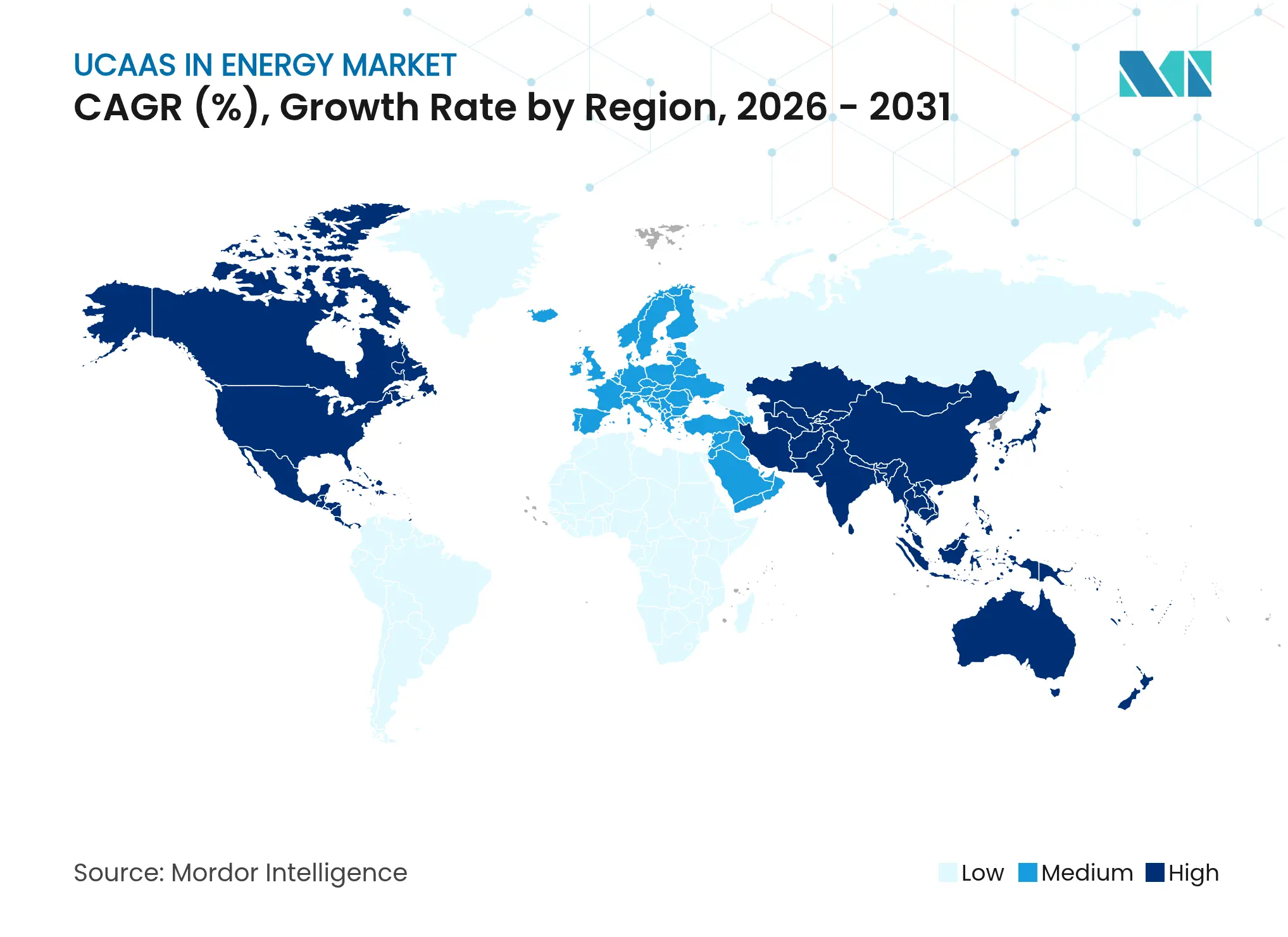

- 地域別では、北米が2025年に43.85%の収益を占め、アジア太平洋地域は2031年にかけてCAGR 18.95%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

エネルギー分野におけるUCaaS市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドネイティブエネルギーITエコシステムの普及 | +2.8% | 北米と欧州での早期導入を伴うグローバル | 中期(2~4年) |

| エッジ対応リモート資産コラボレーション | +2.1% | アジア太平洋地域が中核、北米へ波及 | 短期(2年以内) |

| 油田・プラントにおけるプライベート5Gネットワーク | +1.9% | 北米および中東、アジア太平洋地域へ拡大 | 中期(2~4年) |

| ベンダーの従量課金制への移行 | +1.6% | 先進市場での普及が早いグローバル | 短期(2年以内) |

| フィールドコミュニケーション向けO-RANとUCaaSの統合 | +1.4% | アジア太平洋地域がリード、欧州が続く | 長期(4年以上) |

| 規制当局によるサイバーレジリエント音声・映像の義務化 | +1.2% | 北米および欧州、グローバルへ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブエネルギーITエコシステムの普及

アラムコなどの主要事業者は、資産に近い場所でコンピューティングとストレージを提供する産業用分散クラウドを展開しており、同様に俊敏なコミュニケーションを必要とするリアルタイム分析を可能にしています [1]Taylor Robinette、「アラムコ、アルマダ、マイクロソフトが世界初の産業用分散クラウドの展開に向けて協力」、Armada、armada.ai。クラウドネイティブUCaaSプラットフォームはオープンAPIを介して統合し、プロビジョニングを合理化し、エネルギー企業がエッジワークロードと並行して新しい音声・映像・メッセージングサービスを迅速に立ち上げることを可能にします。オンプレミスのPBXからスケーラブルなクラウド中心のシステムへの移行は、ライフサイクルコストの削減にも貢献し、規制上のパッチ管理要件を満たします。より多くの運用アプリケーションがコンテナベースになるにつれ、マイクロサービス内に組み込まれたユニファイドコミュニケーションが制御室とフィールドチーム間のシームレスなデータフローを実現し、生産性と安全性の向上に具体的に貢献します。

エッジ対応リモート資産コラボレーション

シェブロンとシェルは、坑口センターを監視し、異常が検出された際に即座に音声または映像通話をトリガーするエッジゲートウェイを展開しており、ダウンタイムと移動コストを削減しています。拡張現実ヘッドセットにより、技術者は接続が不安定な場合でもローカルで維持されるUCaaS映像ストリームを通じて専門家の指導を受けながら、図面をオーバーレイ表示することができます。エッジでの低遅延処理により、重要なアラートが冗長チャネルを通じてルーティングされ、オフショアや砂漠のサイトでも安全コンプライアンスが維持されます。エッジ対応ワークフローは、バックホールリンクに過負荷をかけることなくコラボレーション品質を向上させ、サイトレベルに組み込まれたユニファイドコミュニケーションのビジネスケースを強化します。

油田・プラントにおけるプライベート5Gネットワーク

セントリカのガスターミナル向けVodafoneの専用5Gネットワークは、超高信頼・低遅延接続が自律型ロボット、HD映像検査、大規模センサーアレイを支え、これらすべてが緊密に統合された音声・映像チャネルを必要とすることを示しています。プライベートスペクトラムにより、事業者はQoSとセキュリティを完全に制御でき、決定論的なパフォーマンスでUCaaSトラフィックを運用データと並行して伝送できます。展開コストが低下し、産業用モジュールが成熟するにつれ、北米および中東の生産者がコミュニケーションの近代化に向けて5G予算を確保し、エネルギー分野におけるUCaaS市場の成長ドライバーとしてのネットワークの役割を確固たるものにしています。

ベンダーの従量課金制への移行

主要プラットフォームは現在、分数、メッセージ数、またはエージェント数に基づいて課金しており、変動するリグ稼働数や季節的なグリッドメンテナンスのピークに合わせて支出を調整できます。資金制約のある電力会社や再生可能エネルギー開発者にとって、このモデルは多額の初期ライセンス費用を排除し、ROIを加速させ、技術進化に伴うストランデッドアセットリスクを低減します。OPEXをイノベーションに解放することで、従量課金制は特に中小企業や新興市場の独立系事業者を中心にアドレス可能なベースを拡大します。AIアナリティクスや規制機能をモジュール式アドオンとしてパッケージ化するベンダーは、購入者がサービスを有機的にスケールアップするよう促します。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシー資産におけるOT-IT統合の複雑さ | -2.4% | 北米と欧州で特に深刻なグローバル | 長期(4年以上) |

| 根強いデータ主権の障壁 | -1.8% | 欧州がリード、アジア太平洋地域へ拡大 | 中期(2~4年) |

| IT設備投資を遅らせる不安定なエネルギー価格 | -1.2% | 地域差を伴うグローバル | 短期(2年以内) |

| 遠隔地における限られたラストマイル接続 | -0.9% | 特に途上国市場の農村地域を含むグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシー資産におけるOT-IT統合の複雑さ

製油所は依然として数十年前のSCADAおよびDCSプラットフォームに依存しており、これらは独自プロトコルで動作し、安全上の理由から企業ネットワークから隔離されています。クラウドベースのUCaaSを導入するには、セキュアなゲートウェイ、プロトコルコンバーター、厳格な変更管理が必要であり、これらすべてが展開タイムラインを延長します。また、稼働率を新機能よりも優先するプラントエンジニアからの抵抗もあり、オンプレミス音声と最新のクラウド機能を組み合わせた段階的な展開を余儀なくされます。そのため、高いコンサルティングおよびサイバーセキュリティコストが短期的な普及を抑制しており、特に中規模の資産オーナーに影響しています。

根強いデータ主権の障壁

GDPR、中国のCSLおよび類似の規制は、通話録音やユーザーメタデータの保存場所を制限しており、多国籍企業は地域インスタンスまたはハイブリッドアーキテクチャを構築することを余儀なくされています。これらの断片化されたトポロジーは複雑さを増大させ、UCaaSの規模の経済を希薄化する可能性があります。一部の事業者は明確なガイダンスが出るまで国境を越えた展開を遅らせ、他の事業者は機能セットが制限されても自国内ホスティングを保証するプロバイダーを選択します。そのため、コンプライアンスの迷路は予測期間中、エネルギー分野におけるUCaaS市場にとって実質的な足かせとなり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:コンタクトセンターがサービス変革を牽引

テレフォニーは2025年のエネルギー分野におけるUCaaS市場シェアの36.92%を占め最大のシェアを維持しており、プラントやパイプライン全体での音声中心の安全プロトコルに支えられています。しかし、サービスとしてのコンタクトセンター(CCaaS)は、電力会社が停電報告や請求に関する問い合わせに対応するためにAIチャットボットとオムニチャネルインターフェースを展開するにつれ、2031年にかけてCAGR 17.10%を記録すると予測されています。この転換は顧客満足度スコアを向上させながら、通話処理コストを削減します。

フロントオフィスの利益を超えて、CCaaSは停電管理システムやスマートメーターデータとも統合し、グリッドイベント時にエージェントが顧客に積極的に通知できるようにします。コラボレーションスイート、ユニファイドメッセージング、コンファレンシングツールは一方で、デスクトップ、モバイル、フィールドデバイスを統合することで社内チームに貢献します。予測期間全体を通じて、IoTおよびメンテナンスワークフロー内にコミュニケーションを組み込む事業者が増えるにつれ、API統合などの「その他のサービス」に帰属するエネルギー分野におけるUCaaS市場規模は着実に拡大するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:ハイブリッドソリューションが勢いを増す

パブリッククラウドインスタンスは、迅速な立ち上げ時間と最小限のハードウェアニーズにより、2025年のエネルギー分野におけるUCaaS市場規模の59.55%を占めました。しかし、SCADA会話やインシデント録音のローカルデータ保存を求める企業がハイブリッドモデルをCAGR 20.35%へと押し上げています。ハイブリッド設計は、低リスクのトラフィックをハイパースケールリージョン経由でルーティングしながら、機密性の高いストリームをオンプレミスまたはエッジノードに固定します。

このアーキテクチャは俊敏性とコンプライアンスのバランスを取り、厳格なプライバシー法規を遵守する欧州の電力会社の間で人気を博しています。完全な隔離が必須の原子力発電所やオフショアリグではプライベート展開が依然として不可欠ですが、増大するメンテナンスコストが非重要ワークロードのクラウドタッチポイントへの段階的な移行を促しており、ハイブリッドの長期的な魅力を裏付けています。

企業規模別:中小企業がクラウドコミュニケーションを採用

大企業は2025年に71.05%の収益を依然として占めており、数十億ドル規模の資産ベースが複雑なマルチサイトコミュニケーションバックボーンを必要とするためです。しかし中小企業は、従量課金制の価格設定が設備投資の障壁を取り除くため、CAGR 17.55%で拡大すると予測されています。地域の太陽光発電設置業者、地域の油田サービス会社、地方の協同組合が、大規模なITスタッフなしに、大手石油メジャーと同等のエンタープライズグレードの通話、映像、メッセージングにアクセスできるようになっています。

エネルギー効率監査を奨励する規制当局が普及をさらに後押ししており、中小企業はUCaaSアナリティクスを展開してフィールドクルーやリモート検査を監視し、移動による排出量を削減しています。その結果、中小企業に帰属するエネルギー分野におけるUCaaS市場シェアは着実に上昇しますが、カスタム統合やグローバルライセンスに投資する大手企業に絶対的な収益が依然として偏っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エネルギーサブセクター別:再生可能エネルギーがデジタルトランスフォーメーションをリード

電力会社の送配電部門は、グリッド近代化の義務が回復力のある配電と顧客対応を優先するため、2025年の売上高の33.58%を占めました。一方、再生可能エネルギー資産は、風力・太陽光発電所が常時テレメトリーと技術者の調整を必要とするため、エネルギー分野におけるUCaaS市場内で最も速いCAGR 22.30%を記録すると予測されています。 遠隔変電所、インバータスキッド、バッテリーサイトは、低帯域幅リンクでも動作するクラウドホスト型映像ルームとプッシュトゥトークアプリに依存しています。石油・ガスはデジタル油田投資により依然として大きな規模を維持し、鉱業はクラウドダッシュボードと統合された堅牢なデバイスと地下漏洩フィーダーネットワークに依存しています。各サブセクターのロードマップは、遅延許容型バックオフィスチャットからミリ秒単位の重要な音声パスまで、機能の優先順位付けに影響を与えます。

地域分析

北米の2025年収益シェア43.85%は、デジタル油田、スマートグリッドパイロット、成熟したクラウドインフラの大規模な導入実績を反映しています。グリッドレジリエンスに向けた連邦政府の刺激策と、シェール盆地でのプライベート5Gパイロットが継続的な需要を支えています。電力会社だけに帰属するエネルギー分野におけるUCaaS市場規模は、投資家所有企業が電化に関する問い合わせを管理するためにコンタクトセンターをアップグレードするにつれ、上昇する見込みです。

アジア太平洋地域は、中国がAIベースの電力セクター改革を加速し、インドがクラウド統合コミュニケーションを必要とする再生可能エネルギー回廊を開放するにつれ、2031年にかけてCAGR 18.95%で拡大するでしょう。各国政府は国内データホスティングを支持しており、ハイブリッドモデルとローカルエッジノードを促進しています。日本のガス販売会社やオーストラリアのLNG輸出業者も同様に、遠隔資産の監視と労働安全義務の遵守のためにUCaaSを統合しています。 欧州は、サイバーセキュアで相互運用可能なグリッドを要求するFit-for-55規制に牽引されて着実な勢いを維持しています。国境を越えたエネルギー取引とオフショア風力クラスターは、送電系統運用者とサービス船舶間のリアルタイム調整を必要とします。ロシア産ガスへの依存を減らそうとする東欧のグリッドは、クラウドネイティブな配電ツールに投資しています。一方、中東・アフリカは大規模プロジェクト向けにプライベートLTEと5Gを採用していますが、農村部の生産サイトにおける接続ギャップが本格的な普及を抑制しています。全地域において、規制の明確さと信頼性の高いブロードバンドが展開ペースの主要な決定要因であり続けています。

競争環境

既存のUCaaS大手であるMicrosoft、Cisco、Zoomは、グローバルなデータセンターフットプリントと強固なパートナーエコシステムを活用して、多国籍エネルギーメジャーにサービスを提供しています。これらの企業はNERC-CIP、GDPR、ローカルコンテンツ規則に対応したコンプライアンスモジュールを調整しながら、デジタル油田およびSCADAベンダーと統合しています。グリッドエッジルーターに関するCiscoの電力会社との提携は、垂直統合への注力を示す好例です。Microsoftは、予測メンテナンスワークフローにUCaaSフックを組み込んだBaker Hughesとの複数年契約に見られるように、Azureベースの産業用アプリを通じて関係を深めています。

Tata CommunicationsやOrangeなどのスペシャリストは、衛星バックホール、サイバーSOC、UCaaSを組み合わせたエンドツーエンドのマネージドサービスを提供しており、ITスタッフが限られた事業者に訴求しています。Armadaのエッジクラウドスタックはイノベーションのショーケースであり、遠隔フィールド向けにローカルコンピューティングと低遅延コミュニケーションを融合させています。オープンRANのパイオニアは、UCaaSと相互運用する柔軟な無線機をバンドルし、エネルギー所有スペクトラム上でのユニファイドコミュニケーションを約束しています。

競争は現在、ハイブリッドオーケストレーション、AI駆動のコンタクトセンターアナリティクス、従量課金制ライセンシングを中心に展開されています。ダウンタイムの削減や停電対応の迅速化によるROIを証明できるベンダーがマインドシェアを獲得します。市場参入障壁は中程度ですが、安全性が重要な音声に対する厳格な認証と長い販売サイクルが、深いドメイン実績を持つベンダーに有利に働きます。全体として、差別化されたエネルギー特化型機能、セキュアなハイブリッドホスティング、透明性の高い価格設定が、この中程度に集中した分野における決定的なレバーとして浮上しています。

エネルギー分野におけるUCaaS産業リーダー

West Corporation

Polycom Inc.

Cisco Systems, Inc.

Microsoft Corporation

Verizon Enterprise Solutions, LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:GoogleはデータセンターのAIワークロードに電力を供給するため、Brookfield Asset Managementと30億米ドルの水力発電契約を締結し、テクノロジー企業とクリーンエネルギーインフラの緊密な連携を強調しました。

- 2025年7月:トランプ大統領はペンシルベニア州において900億米ドル超のAIおよびエネルギー投資を発表し、その中にはGoogleによるデータセンター向け250億米ドルとCoreWeaveによるAI施設向け60億米ドルが含まれています。

- 2025年6月:TotalEnergiesはMistral AIと提携し、生産最適化と顧客体験にAIを適用する共同ラボを設立しました。

- 2025年5月:Schneider Electricは、エネルギー運用を自律的に最適化するエージェント型AIを特徴とする、サステナビリティのためのAIネイティブエコシステム構築に向けた複数年プログラムを開始しました。

エネルギー分野におけるUCaaS市場のグローバルレポートスコープ

サービスとしてのユニファイドコミュニケーションは、単一のクラウドベースプラットフォーム上で同期されたビジネスコミュニケーション技術を提供します。サービスプロバイダーはVoIPおよびIPテレフォニー技術を活用して、従来のビジネス電話システムにインスタントメッセージング、ビデオ会議、および関連ウェブサービスを装備します。UCaaSが提供するエンタープライズコミュニケーションの利点には、チーム間のコラボレーション向上、迅速な展開、スケーラビリティ、および総所有コストの削減が含まれます。

エネルギー市場におけるサービスとしてのユニファイドコミュニケーションは、コンポーネント別(テレフォニー、コラボレーション、ユニファイドメッセージング、コンファレンシング、その他のサービス)、展開モデル別(プライベート、パブリック、ハイブリッドモデル)、企業規模別(大企業、中小企業)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されています。

市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されています。

| テレフォニー |

| コラボレーションツール |

| ユニファイドメッセージング |

| コンファレンシング |

| サービスとしてのコンタクトセンター |

| その他のサービス |

| パブリック |

| プライベート |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| 石油・ガス |

| 発電 |

| 電力会社(送配電) |

| 再生可能エネルギー資産 |

| 鉱業・採掘 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | テレフォニー | ||

| コラボレーションツール | |||

| ユニファイドメッセージング | |||

| コンファレンシング | |||

| サービスとしてのコンタクトセンター | |||

| その他のサービス | |||

| 展開モデル別 | パブリック | ||

| プライベート | |||

| ハイブリッド | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| エネルギーサブセクター別 | 石油・ガス | ||

| 発電 | |||

| 電力会社(送配電) | |||

| 再生可能エネルギー資産 | |||

| 鉱業・採掘 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

エネルギー分野におけるUCaaS市場の現在の規模はどのくらいですか?

エネルギー分野におけるUCaaS市場のグローバル規模は2026年に22億4,000万米ドルに達しました。

エネルギー分野におけるUCaaS市場はどのくらいの速さで成長すると予想されますか?

2026年から2031年にかけてCAGR 11.88%を記録すると予測されています。

最も速く成長しているコンポーネントはどれですか?

サービスとしてのコンタクトセンター(CCaaS)は、電力会社が顧客エンゲージメントを近代化するにつれ、CAGR 17.10%で拡大すると予測されています。

ハイブリッド展開が人気を集めている理由は何ですか?

ハイブリッドモデルはパブリッククラウドのスケーラビリティとオンプレミスのデータ主権・セキュリティニーズのバランスを取り、CAGR 20.35%を牽引しています。

最終更新日: