中国廃棄物エネルギー化(WTE)市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

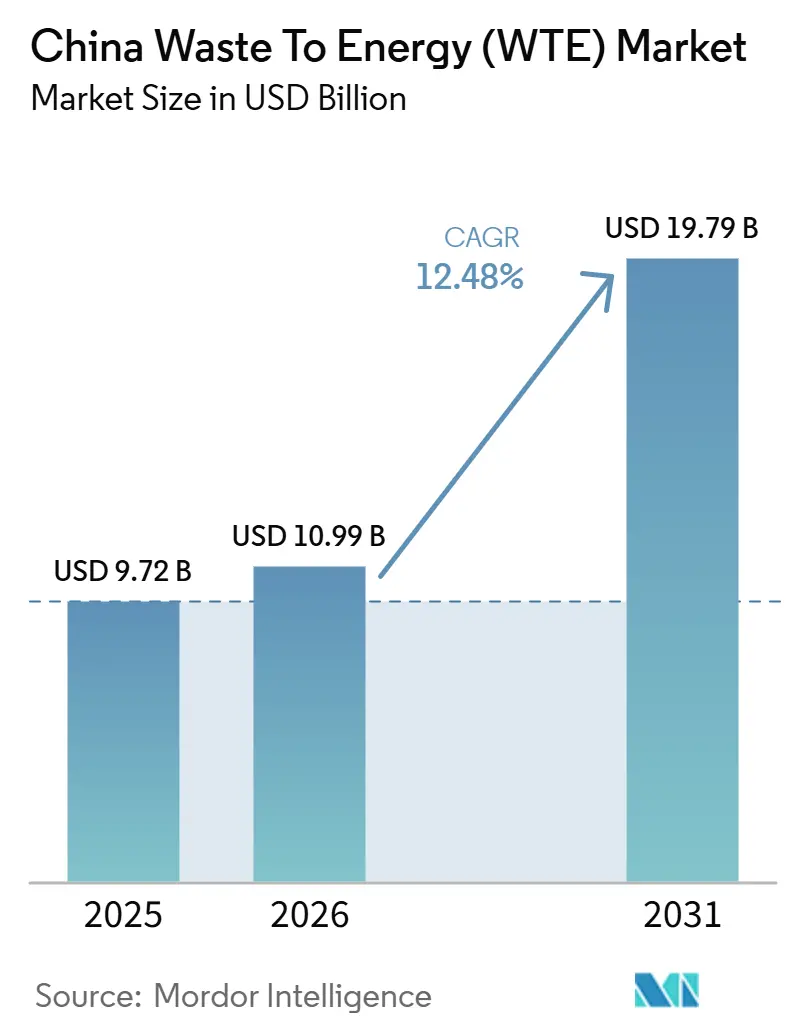

| 市場規模 (2026) | 10.99 十億米ドル |

| 市場規模 (2031) | 19.79 十億米ドル |

| 成長率 (2026 - 2031) | 12.48% CAGR |

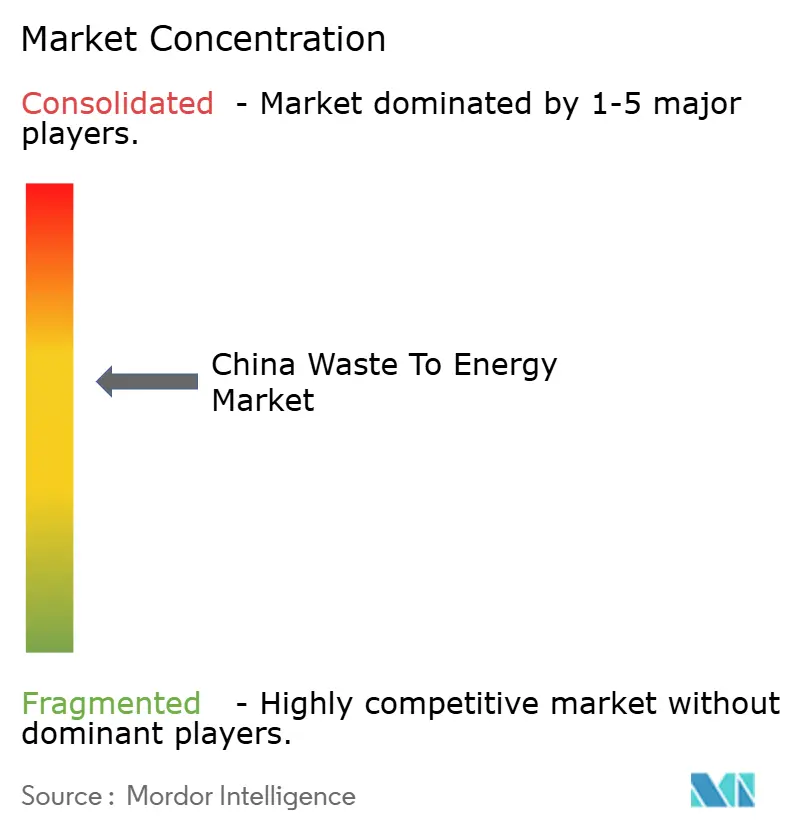

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国廃棄物エネルギー化(WTE)市場分析

中国廃棄物エネルギー変換市場の規模は、2025年の97億2,000万米ドルから2026年には109億9,000万米ドルに拡大し、2031年には197億9,000万米ドルに達する見込みであり、2026年から2031年にかけてCAGR12.48%で成長すると予測されています。需要は、埋立地転換義務、カーボンニュートラル目標、および超超臨界改修・バイオメタン高度化・熱電併給構成に向けて事業者を後押しする省レベルの補助金から生じています。同時に、義務的な家庭ごみ分別の徹底と再資源化率の上昇により、高カロリー分が焼却炉から流出するため、稼働率は73%付近で頭打ちとなっています。このため事業者は、プロセスの自動化、農業残渣への原料多様化、地域暖房蒸気および輸送燃料からの収益積み上げに注力しています。中国国家開発銀行からの補助融資およびグリーンボンド適格性がこれらの改修を加速させている一方、GB 18485-2025に基づく排出上限の厳格化により、320か所の既存施設のコンプライアンスコストが増大しています。

主なレポートの要点

- 技術別では、熱的処理が2025年に収益シェア77.1%でリードしており、生物的処理は2031年に向けて17.8%のCAGRで拡大すると予測されています。

- 廃棄物種別では、都市固形廃棄物が2025年に74.8%のシェアを占め、農業残渣は2031年に向けて15.6%のCAGRで拡大しています。

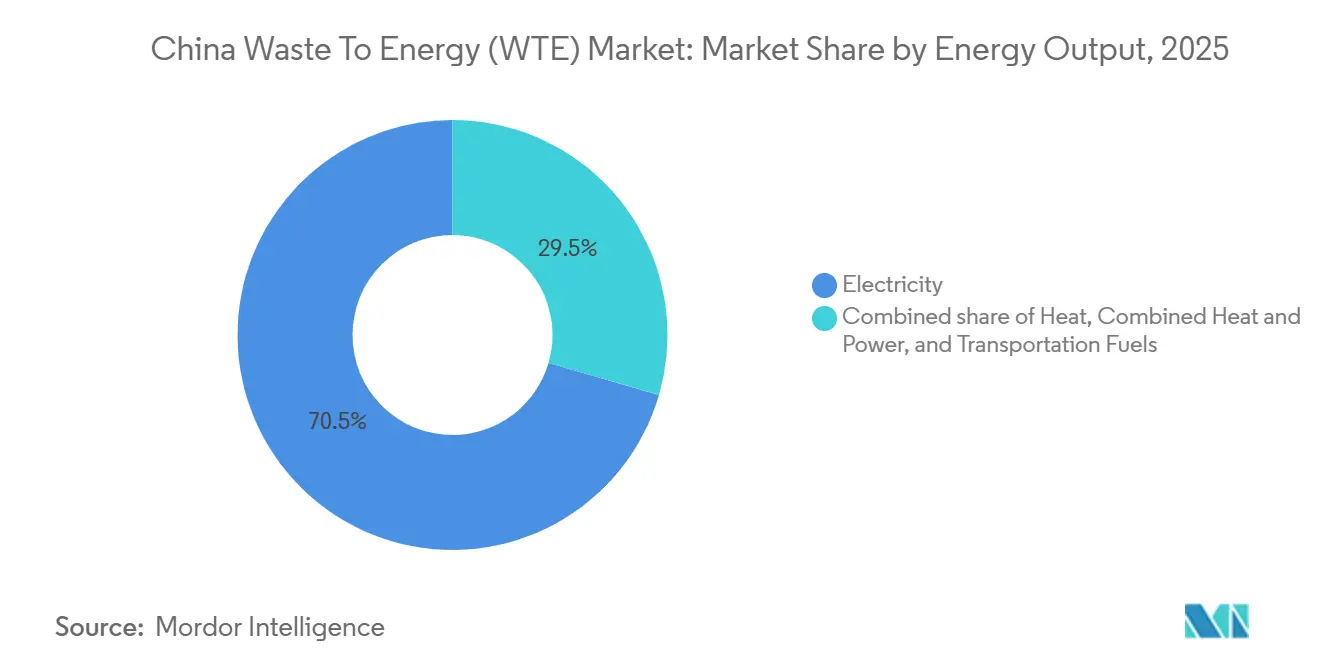

- エネルギー出力別では、電力が2025年の中国廃棄物エネルギー化市場規模の70.5%を占めてトップとなり、輸送燃料は2031年に向けて18.5%のCAGRで成長すると予測されています。

- エンドユーザー別では、電力会社および独立系発電事業者が2025年の需要の76.9%を獲得しており、輸送燃料販売業者は予測期間中最高のCAGR 18.4%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国廃棄物エネルギー化(WTE)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| グリッドパリティ 大規模焼却炉改修(超超臨界) | 2.8% | 全国規模、 広東省、浙江省、江蘇省、山東省に集中 | 中期 (2〜4年) |

| 全国 ゼロウェイスト都市の展開(2027年までに113都市) | 2.5% | 全国規模、 北京、上海、深圳、成都において早期成果 | 短期 (2年以内) |

| AI最適化 熱電併給の地域暖房への電力送出 | 1.2% | 北部 省(北京、天津、河北、遼寧、吉林) | 中期 (2〜4年) |

| 省レベル セメントキルンへのRDF混合義務 | 1.5% | 河南省、 安徽省、山東省、湖北省(セメント生産拠点) | 長期 (4年以上) |

| 主流の 政策主導によるゲート料金およびFIT補助金 | 1.8% | 全国規模、 第一級都市(北京、上海、深圳、広州)では高いゲート料金 | 短期 (2年以内) |

| 注目されにくい 高価値プラスチック分別による低位発熱量(LHV)向上 | 0.9% | 廃棄物分別が義務化された第一・第二級都市 (上海、北京、深圳、広州、杭州、寧波) | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

グリッドパリティ大規模焼却炉改修(超超臨界)

25メガパスカル・580℃超で稼働する超超臨界ボイラーは正味熱効率を32〜35%に引き上げ、フィードインタリフなしで市場価格での電力販売を可能にします。2025年に竣工した深圳エネルギーの宝安フェーズIII施設は廃棄物1トン当たり550kWhを発電し、石炭の給電コストを下回る15年間の電力購入契約を獲得しました。国家能源局の通達は、中国国家開発銀行の16億7,000万米ドルの融資を背景に、1,200t/d超の180施設の改修を奨励しています。東部省では2025年にスポット電力価格が12%下落し、回収期間が11年に延びているため、改修の経済性は長期引き取り契約に依存しています。超超臨界ボイラー運転における熟練労働者不足を受け、三菱重工業および日立造船との技術移転パートナーシップが締結されています。[1]国家能源局、「超超臨界改修推進に関する通知」、国家能源局、nea.gov.cn

全国ゼロウェイスト都市の展開(2027年までに113都市)

同フレームワークは2027年までに埋立地転換率60%を義務付け、熱処理・生物処理プロジェクトへの基礎原料を保証しています。113のパイロット都市は2025年に全国都市廃棄物の48%を処理し、廃棄物インフラに118億2,000万米ドルを配分しており、そのうち40%が嫌気性消化に充てられています。成都だけでも、バスおよび地域暖房向けに年間1億8,000万m³のバイオガスを産出する4基の消化槽に4億4,512万米ドルを予算計上しています。市の総合計画に沿ったプロジェクトは、以前の24か月に対して14か月で環境許可を取得でき、着工前の資金調達コストを約20%削減しています。[2]生態環境部、「ゼロウェイスト都市実施ガイドライン」、生態環境部、mee.gov.cn

AI最適化による熱電併給の地域暖房への電力送出

機械学習システムが蒸気抽出と発電のバランスを最適化し、収益を最大化します。北京エンタープライズ環境の高安屯施設は、気象・価格予測を統合することで2025年の年間収入を18%増加させました。北部省では現在、人口100万人超の都市に対し、2028年までに暖房の少なくとも15%を廃棄物または生物資源から調達することを義務付けています。センサーおよび制御ソフトウェアへの初期投資額が209万〜348万米ドルに上るため、導入は上位事業者に限られていますが、これらのシステムは冬季ピーク時の電力抑制リスクから施設を保護します。

省レベルのセメントキルンへのRDF混合義務

河南省、山東省、安徽省、湖北省は2028年までに廃棄物由来燃料による石炭代替率10〜20%を義務付けています。河南省は合計処理能力12,000t/dの18か所の前処理ハブを認可しており、トン当たり556万〜835万米ドルの処理料を支払うキルンに供給しています。2025年の平均混合率は8%に達し、石炭620万トンを代替しました。品質のばらつきが依然として制約となっており、包装リサイクル資金を廃棄物由来燃料生産に振り向けるパイロット拡大生産者責任プログラムが推進されています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| ダイオキシン/フランの より厳しい排出規制(GB 18485-2025) | -1.8% | 全国規模、 2016年以前に建設されたプラントに深刻な影響 | 短期 (2年以内) |

| 主流の住民反対の高まりと社会的認可コスト | -1.2% | 全国規模、広州、武漢、成都、杭州、南京で深刻な事案 | 短期(2年以内) |

| 注目されにくい 第一級都市におけるリサイクル主導の原料不足 | -1.5% | 上海、 北京、深圳、広州、杭州、南京、蘇州 | 中期 (2〜4年) |

| 不安定な 炭素クレジット価格によるPPP内部収益率の低下 | -0.8% | 全国規模、 CCER収入に依存するプロジェクト(バイオガス・バイオメタン施設)での高いエクスポージャー | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

ダイオキシン/フランの厳格な排出規制(GB 18485-2025)

新基準はダイオキシン排出許容量を0.05 ng TEQ/m³に半減させ、継続的モニタリングを義務付けています。コンプライアンス対応には施設ごとに活性炭注入装置およびリアルタイム分析計のために348万〜556万米ドが必要であり、営業利益率を最大6ポイント圧迫します。2016年以前に建設された約320施設は改修または閉鎖を迫られています。浙江威明環境などの先行事業者はコンプライアンス対応の優位性を活かし、インフレ連動ゲートフィーを伴う20年間のコンセッションを獲得しています。[3]生態環境部、「GB 18485-2025 意見募集草案」、生態環境部、mee.gov.cn

リサイクル主導による第一級都市の原料不足

義務的分別により都市廃棄物質量の25〜35%が転換されますが、その大部分は低位発熱量のプラスチック・紙・繊維類です。上海の施設では2023年から2025年にかけて発熱量が14%低下し、天然ガス混焼量が18%増加しました。稼働率は78%に低下し、ゲートフィー収入が5,842万米ドル減少しました。事業者は現在、近隣省からの残余廃棄物の輸入や下水汚泥の高額処理料での共処理を行っていますが、省間承認には平均9か月を要しています。[4]上海市政府、「2025年ごみ分別進捗報告」、上海市政府、sh.gov.cn

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:嫌気性消化が熱的処理主導の構成の中で加速

熱処理方式は2025年の中国廃棄物エネルギー変換市場の77.1%を占めており、GB 18485の実績ある適合経路および混合廃棄物への高い許容性に支えられています。生物処理はバイオガスが炭素クレジットおよび再生可能ガス証書を獲得できることからCAGR17.8%で普及が進んでいます。ガス化および熱分解はタール処理と高い資本集約性のため、設備容量の2%未満にとどまっています。

嫌気性消化は中国認証排出削減スキームの再開から恩恵を受けており、2025年の平均支払額はCO₂換算トン当たり13.21米ドルで、プロジェクト収益を最大18%押し上げています。国家能源局は2030年までにバイオガス300億m³を供給するため消化設備容量を3倍にすることを目指しています。この軌道は生物処理ルートが熱処理の優位性を徐々に侵食する方向に位置付けられていますが、焼却は依然として水分60%・未分別原料に対応できる能力を有しており、これは消化や廃棄物由来燃料ラインでは代替不可能な特性です。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

廃棄物種別:農村残渣は都市廃棄物流を上回る成長

都市固形廃棄物は2025年の処理量の74.8%を占めていましたが、農業・農産加工残渣は2028年までに60%回収を目標とする稲わら利用義務化の下でCAGR15.6%で成長しています。産業固形廃棄物は原料の12%、下水汚泥は5%を占めています。

季節性と保管コストが稲わらプロジェクトの課題となっていますが、トン当たり6.96〜11.13米ドルの収集補助金と柔軟なフィードインタリフ枠が経済性を改善しています。汚泥共焼却は家庭ごみの2倍の処理料を獲得でき、都市事業者が再資源化により失った設備容量を補填するのに役立っています。これらのトレンドは農村振興政策と整合しながら中国廃棄物エネルギー変換市場の資源基盤を拡大しています。

エネルギー出力別:輸送燃料が次の成長曲線を提供

電力は2025年に価値シェアの70.5%を維持しました。しかし、2030年までの大型車両燃料への再生可能エネルギー含有率10%要件を背景に、バイオ合成天然ガス、バイオ液化天然ガス、エタノールがCAGR18.5%で拡大しています。中国石油天然気集団公司および中国石油化工集団公司は化石ガスに対して25〜30%のプレミアム価格でバイオメタンの15年間引き取り契約を締結し、プロジェクトの資金調達可能性を加速させています。

2025年に設備容量の18%を占める熱電併給施設は熱効率65%を達成し、廃棄物1トン当たりより高い収益を得ていますが、暖房シーズンの長い北部省に限定されています。輸送燃料生産は資本集約的であり、バイオ液化天然ガスの液化コストは年間能力1億m³当たり1,669万〜2,504万米ドルに上りますが、商業融資より80〜120ベーシスポイント低い金利のグリーンボンドの恩恵を受けています。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

エンドユーザー別:電力会社が依然として市場を支配し、燃料販売業者が最速で拡大

電力会社および独立系発電事業者は2025年に官民連携コンセッションの下で産出量の76.9%を購入しています。輸送燃料販売業者は18.4%のCAGRで最速成長の顧客となっており、再生可能燃料義務を満たすためにバイオメタンブレンドを調達しています。

電力会社は固定価格買取制度の支援縮小とゲート料金交渉の厳格化に直面しており、運転・保守サービスへの多角化を促しています。食品、紙、化学品分野の産業用自家発電プラントはオンサイト廃棄物を活用してエネルギーコストを削減し、廃棄物ゼロランdfill規則を遵守しており、2025年の設備容量の7%を占めています。

地域分析

広東省、浙江省、江蘇省、山東省などの沿岸省が全国設備容量の50%超を占めていますが、内陸地域は第14次五か年計画の下で補助金が増加しています。広東省だけで2025年に日量98,000トンの焼却炉を稼働させ、142億kWhの電力を生産し、1億6,692万米ドルの炭素クレジットを獲得しました。浙江省のゼロウェイスト省構想は有機物に対してトン当たり1,669万米ドルの保証ゲートフィーで嫌気性消化に資金を提供しています。

第1層都市は現在、原料不足に直面しています。北京の施設は2025年に稼働率76%で稼働し、プレミアム移送料の下で河北省・天津市から日量1,200トンを輸入しています。内陸の河南省は2024〜2025年に18施設で日量16,500トンの設備容量を追加し、政策銀行融資により3.2%の金利で資金調達しました。四川省は農村の協同組合を通じて稲わらと家畜糞尿を契約する500か所の農村消化槽に6億6,768万米ドルを投入しています。

長江デルタは統合廃棄物管理のパイロットを実施しており、2028年までに省内廃棄物の80%を省内処理することを義務付け、セメントキルン向け廃棄物由来燃料ハブを促進しています。珠江デルタは中国の建設・運営・移転方式を通じて東南アジア諸国連合市場に技術ノウハウを輸出しています。北部省は電力専用施設を地域暖房用途に改修しており、河北省は2030年までに都市暖房の25%を廃棄物エネルギーから調達することを目標としています。これらの地域政策は機会を多様化し、中国廃棄物エネルギー変換市場を沿岸部の飽和から守るクッションとなっています。

競争環境

上位5社が設備容量の約40%を支配しており、中程度の集中度を示しています。リーダー各社は資本集約的な新設から、技術ライセンスおよびサードパーティ運営などのサービス集約型モデルへと転換しています。China Everbright EnvironmentとMitsubishi Heavy Industriesは超超臨界ボイラー設計を共同マーケティングし、Zheneng JinjiangはPetroChina(中国石油天然気)とバイオメタン高度化事業でパートナーシップを結んでいます。

中小企業は汚泥乾燥、RDF生産、およびAIベースのプラント最適化においてニッチを確保しており、これらは資本要件が低い一方でプレミアム利益率を実現しています。GB 18485-2025へのコンプライアンスは決定的な差別化要因となっており、排気ガス改修を資金調達できないプラントは再調達コストの20〜30%ディスカウントで買収されています。Veoliaの合弁事業は組成予測および予防保全に関する複数の特許を出願し、プラント稼働率を向上させ補助燃料を最大20%削減する収益分配条件でソフトウェアをライセンス供与しています。

戦略的な方向性は現在、地域暖房蒸気契約、バイオLNG供給協定、および東南アジアへの海外建設・運営・移転輸出を含んでいます。この多角化は固定価格買取制度の支援縮小に伴うリスクを分散させますが、熟練労働力、独自データ、および炭素クレジット集約における競争を激化させています。そのため中国廃棄物エネルギー化産業は、純粋な規模競争よりも成果主義型競争へと移行しています。

中国廃棄物エネルギー化(WTE)産業リーダー

China Everbright Environment Group

Zheneng Jinjiang Environment Holding

Grandblue Environment

Zhejiang Weiming Environment Protection

Dynagreen Environmental Protection

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:中国国務院は、国内の固形廃棄物処理能力を大幅に強化することを目的とした野心的な行動計画を発表しました。同イニシアチブは、公衆衛生および職場安全に直接影響を与える固形廃棄物の処理を重点課題として掲ました。

- 2025年12月:中国最大級の都市の一つである重慶市が、家庭ごみの埋立処分から廃棄物エネルギー変換焼却への完全移行を実施し、都市廃棄物管理において重要な転換を遂げました。

- 2025年10月:西安市は廃棄物処理施設を高度化し、「焼却代替+分別推進」戦略により廃棄物を有価資源に転換しました。高陵生活ごみ無害化処理焼却熱電併給プロジェクトは、高陵区、未央区、灞桥国際港を含む5つの主要エリアにサービスを提供しました。同施設には750トン機械式ストーカ炉3基、25メガワット蒸気タービン2基、30MWの発電機2基が設置されています。

- 2025年9月:SUS ENVIRONMENTの展示「低炭素・高効率廃棄物エネルギー変換の主要技術と応用」が、BRICS産業イノベーションコンテスト2025のグリーン産業部門で最高賞を獲得しました。

中国廃棄物エネルギー化(WTE)市場レポートの調査範囲

廃棄物エネルギー化とは、廃棄物の一次処理または燃料源への加工を通じて電力および熱の形でエネルギーを生成するプロセスです。

中国廃棄物エネルギー化市場は、技術、廃棄物種別、エネルギー出力、エンドユーザー、および地域別にセグメント化されています。技術別では、市場は物理的処理、熱的処理、および生物的処理にセグメント化されています。廃棄物種別では、市場は都市固形廃棄物、産業廃棄物、農業・農業工業残渣、下水汚泥、およびその他の廃棄物流にセグメント化されています。エネルギー出力別では、市場は電力、熱、熱電併給、および輸送燃料にセグメント化されています。エンドユーザー別では、市場は電力会社および独立系発電事業者(IPP)、産業用自家発電プラント、地域暖房事業者、および輸送燃料販売業者にセグメント化されています。各セグメントについて、市場規模および予測は金額ベース(米ドル)で提供されています。

| 物理的処理(固形廃棄物燃料(RDF)、機械的生物処理) |

| 熱的処理(焼却/燃焼、ガス化、熱分解およびプラズマアーク) |

| 生物的処理(嫌気性消化、発酵) |

| 都市固形廃棄物 |

| 産業廃棄物 |

| 農業・農業工業残渣 |

| 下水汚泥 |

| その他(商業系、建設系、有害廃棄物) |

| 電力 |

| 熱 |

| 熱電併給(CHP) |

| 輸送燃料(バイオSNG、バイオLNG、エタノール) |

| 電力会社および独立系発電事業者(IPP) |

| 産業用自家発電プラント |

| 地域暖房事業者 |

| 輸送燃料販売業者 |

| 技術別 | 物理的処理(固形廃棄物燃料(RDF)、機械的生物処理) |

| 熱的処理(焼却/燃焼、ガス化、熱分解およびプラズマアーク) | |

| 生物的処理(嫌気性消化、発酵) | |

| 廃棄物種別 | 都市固形廃棄物 |

| 産業廃棄物 | |

| 農業・農業工業残渣 | |

| 下水汚泥 | |

| その他(商業系、建設系、有害廃棄物) | |

| エネルギー出力別 | 電力 |

| 熱 | |

| 熱電併給(CHP) | |

| 輸送燃料(バイオSNG、バイオLNG、エタノール) | |

| エンドユーザー別 | 電力会社および独立系発電事業者(IPP) |

| 産業用自家発電プラント | |

| 地域暖房事業者 | |

| 輸送燃料販売業者 |

レポートで回答される主要な質問

中国廃棄物エネルギー化市場の現在の規模はどのくらいですか?

中国廃棄物エネルギー化市場規模は2026年に109億9,000万米ドルです。

2031年までのセクターの成長速度はどの程度ですか?

12.48%のCAGRで拡大し、2031年までに197億9,000万米ドルに達すると予測されています。

最も急成長している技術セグメントはどれですか?

主に嫌気性消化を中心とする生物的処理が17.8%のCAGRで拡大しています。

なぜ内陸省が新規設備容量を引き付けているのですか?

補助金および政策銀行融資が、廃棄物発生量が年間8〜10%増加しているにもかかわらず処理が遅れている河南省や四川省などの省への投資を誘導しています。

GB 18485-2025は事業者にどのような影響を与えますか?

排出上限の厳格化により、既存施設は排ガス高度化処理のために各施設348万〜556万米ドルを支出するか、閉鎖を余儀なくされています。

最終更新日: