免疫チェックポイント阻害剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 58.43 十億米ドル |

| 市場規模 (2031) | 123.57 十億米ドル |

| 成長率 (2026 - 2031) | 16.18% CAGR |

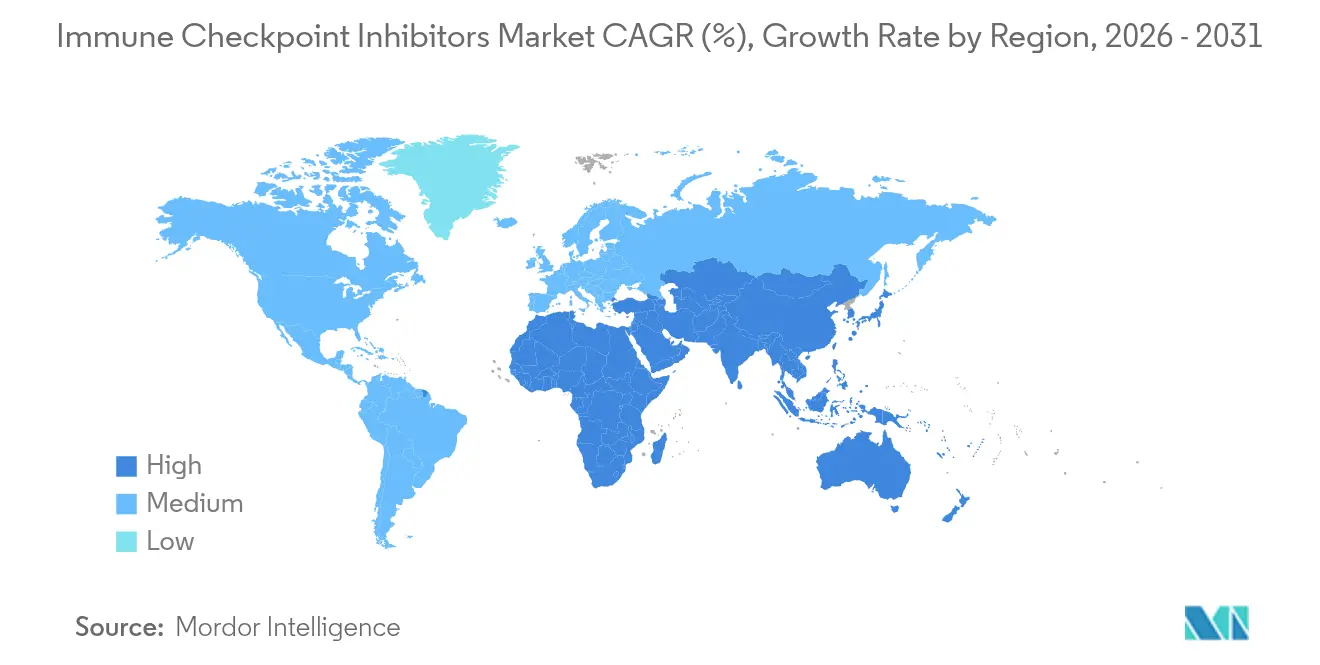

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる免疫チェックポイント阻害剤市場分析

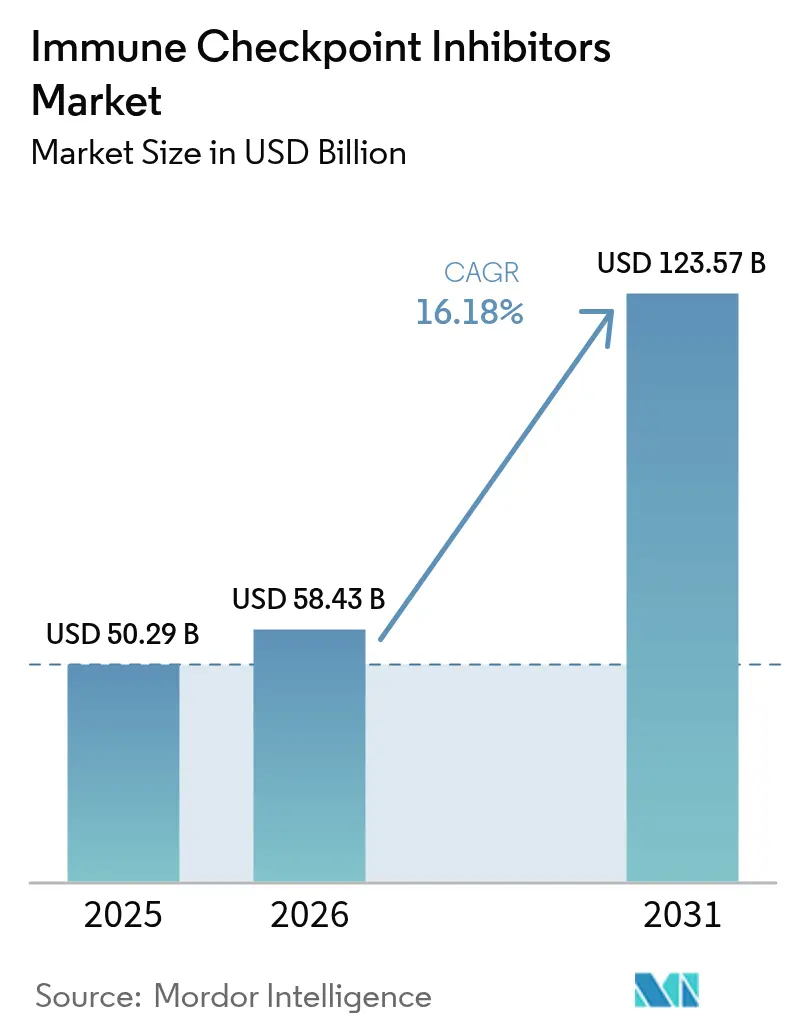

免疫チェックポイント阻害剤市場規模は、2025年の502億9,000万USDから2026年には584億3,000万USDに成長し、2026年から2031年のCAGR 16.18%で2031年までに1,235億7,000万USDに達すると予測されています。

成長は、規制当局による承認の拡大、併用レジメンの急速な普及、LAG-3、TIGIT、TIM-3などの次世代標的に支えられています。点滴椅子の空きを生み出す皮下製剤、奏効率を高めるAI主導のバイオマーカー探索、そして術周期療法への治療シフトが、対象患者層を引き続き拡大しています。Sun PharmaceuticalによるCheckpoint Therapeuticsの4億1,600万USD買収に象徴されるM&A活動の活発化は、後期開発資産の戦略的重要性を浮き彫りにしています。アジアにおける採用加速、米国の厳しい価格動向、そしてバイオシミラーの登場が、2030年に向けて競争戦略を再構築するでしょう。

主要レポートの要点

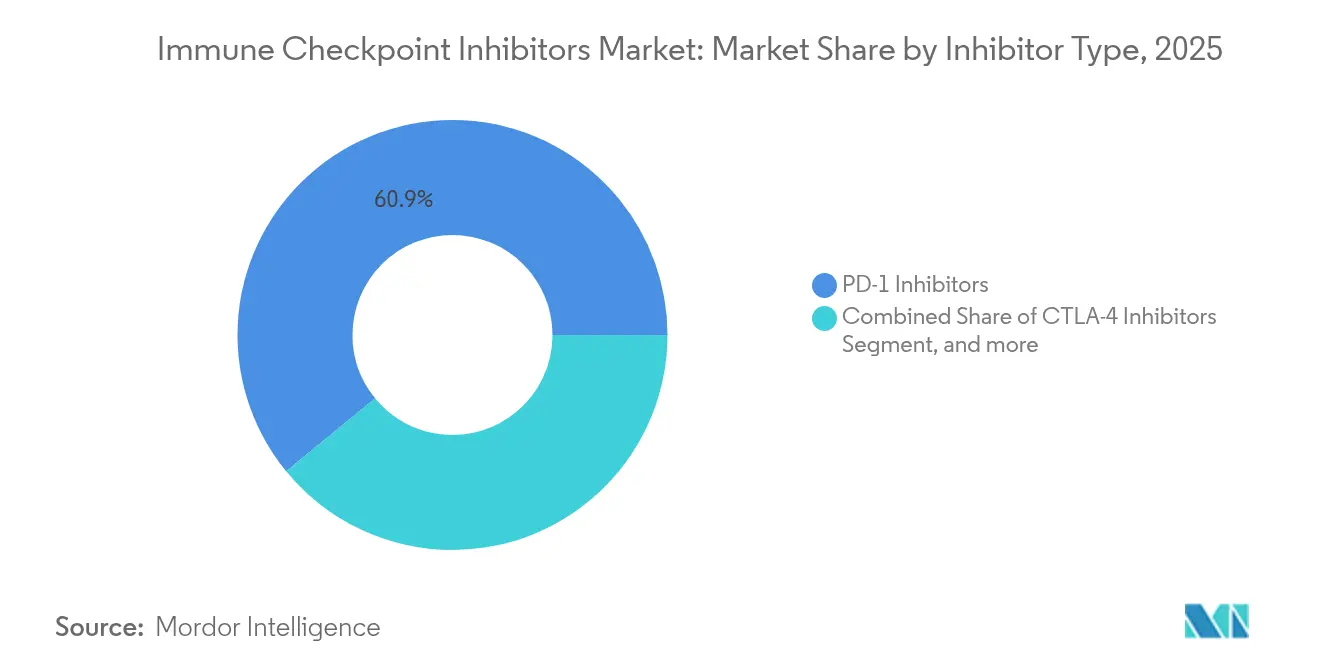

- 阻害剤タイプ別では、2025年の免疫チェックポイント阻害剤市場においてPD-1分子が売上高シェア60.92%で首位を占め、LAG-3資産は2031年にかけてCAGR 17.49%で拡大すると予測されています。

- 適応症別では、非小細胞肺がんが2025年の免疫チェックポイント阻害剤市場シェアの26.34%を占め、小細胞肺がんは2031年にかけてCAGR 22.55%で拡大しています。

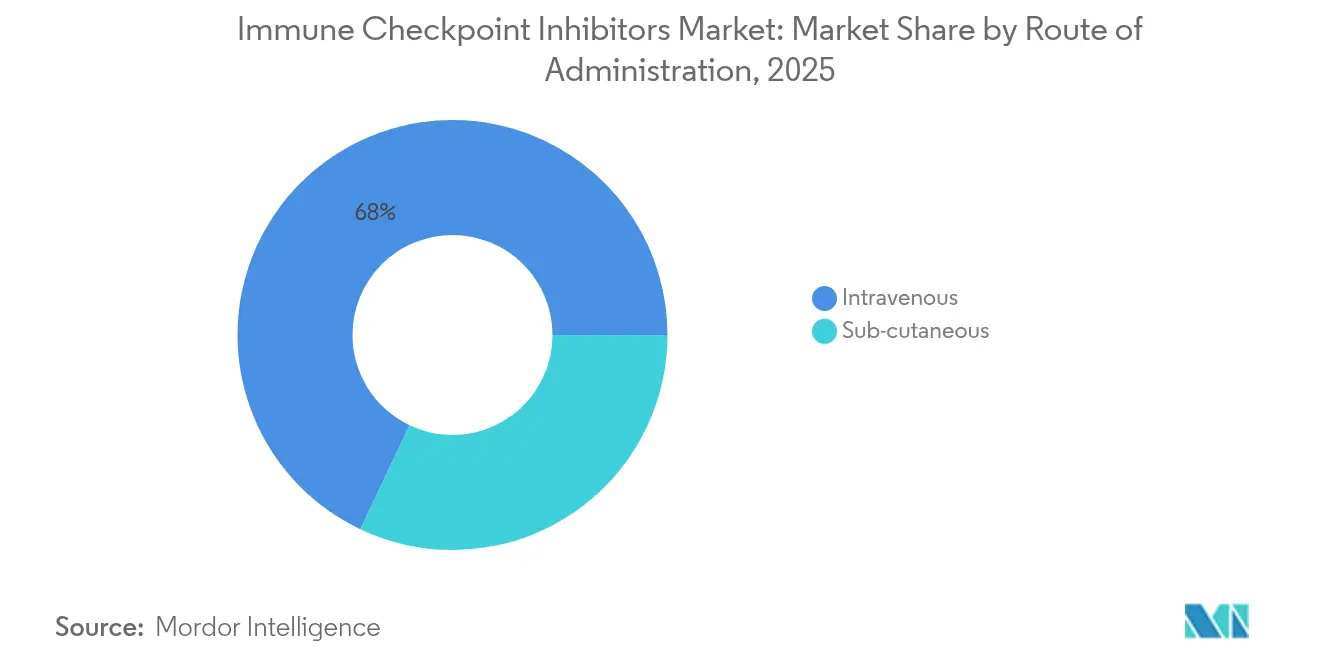

- 投与経路別では、静脈内投与が2025年の免疫チェックポイント阻害剤市場規模の67.95%を占め、皮下投与製剤は2031年にかけてCAGR 25.4%で成長する見込みです。

- 流通チャネル別では、病院薬局が2025年の免疫チェックポイント阻害剤市場規模の56.88%のシェアを維持し、オンライン薬局は2031年にかけてCAGR 19.95%の予測成長率を示しています。

- 地域別では、北米が2025年に36.74%のシェアを獲得し、アジア太平洋地域は2031年にかけてCAGR 19.56%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル免疫チェックポイント阻害剤市場の動向と洞察

促進要因影響分析*

| 促進要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| R&Dおよび臨床試験への 投資増加 | +2.8% | 北米、 欧州 | 中期 (2〜4年) |

| 製品承認および特別指定の 増加 | +3.2% | グローバル | 短期( 2年以内) |

| より早期ラインおよびアジュバント設定への 拡大 | +4.1% | 北米、 欧州、アジア | 中期 (2〜4年) |

| AI主導の バイオマーカー探索 | +2.5% | グローバルテク ノロジーハブ | 長期( 4年以上) |

| 皮下投与製剤の 成長 | +1.9% | グローバル | 短期( 2年以内) |

| 現地製造 バイオシミラー | +1.8% | アジア太平洋、 中東・アフリカ、ラテンアメリカ | 長期( 4年以上) |

| 情報源: Mordor Intelligence | |||

R&Dおよび臨床試験への投資増加

製薬企業は免疫チェックポイント阻害剤パイプラインへの資本コミットメントを増やしており、Bristol Myers Squibbは2025年の免疫腫瘍学プログラムにおける成長ポートフォリオ売上高が21%増加したと報告しています。[1]Bristol Myers Squibb、「2025年第1四半期 投資家向けプレゼンテーション」、bms.com Novartisは2024年にライセンス供与および買収に55億USD超を投じており、迫り来る特許切れを前にした緊急の方針転換を反映しています。インドの2019年以降の規制改革は、同国をグローバルな腫瘍学試験のコスト効率の高い拠点として位置づけ、治療未経験の大規模患者集団を求めるスポンサーを引き付けています。パイプラインの急増は、標準治療の併用療法を再定義しうるLAG-3、TIGITおよびバイスペシフィック構造体を中心としたファーストインクラスの実験を加速させています。

製品承認および特別指定の増加

規制当局は、ブレークスルー指定、優先審査、オーファン指定などの枠組みのもとで申請を迅速化しています。FDAは2025年に肛門管がんに対するレチファンリマブ-dlwrを承認し、コシベリマブ-ipdlは2024年に皮膚扁平上皮がんに対する初のPD-L1療法となりました。[2]米国食品医薬品局、「腫瘍学薬のFDA承認」、fda.gov 肝細胞がんにおけるチスレリズマブの適応拡大およびニボルマブ+イピリムマブに対する欧州医薬品庁の承認は、この勢いを反映しています。[3]欧州医薬品庁、「ヒト医薬品ハイライト2024」、ema.europa.eu dMMR腫瘍に対するペムブロリズマブに代表される組織非依存的承認は、堅固なバイオマーカーデータセットを持つ企業を後押しします。迅速な審査経路は収益立ち上げ期間を短縮し、先行者利益を巡る競争を激化させます。

免疫チェックポイント阻害剤のより早期ライン・アジュバント設定への拡大

チェックポイント阻害剤は転移救済療法から根治意図へと移行しています。ペムブロリズマブは周術期の頭頸部がんにおける無イベント生存期間を30.4ヶ月から51.8ヶ月に延長しました。KEYNOTE-671データに基づくネオアジュバントNSCLCにおけるKeytruda+化学療法の中国承認は、術前免疫療法のグローバルな普及を示しています。より早期の介入は長期的な医療費削減と生存率改善をもたらしますが、患者選択の精緻化に向けた診断への圧力も高まります。

奏効率を高めるAI主導のバイオマーカー探索

機械学習モデルは既存のバイオマーカーを凌駕し、NSCLC奏効予測コホートでAUC 0.864を達成しています。FDAはAI強化分析を用いたPD-L1 SP263アッセイを伴侶診断薬として承認しました。サイトカインおよび細胞外小胞シグナルを統合するスタートアップ企業が予測ツールキットを拡大し、後期段階での減耗を低減しています。

抑制要因影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高い治療費と 払い戻しの障壁 | -2.1% | グローバル、低・中所得国で 深刻 | 中期 (2〜4年) |

| 免疫関連 有害事象 | -1.4% | グローバル | 短期( 2年以内) |

| 「コールド」腫瘍における 適応耐性 | -1.8% | グローバル | 長期( 4年以上) |

| バイオシミラーによる 価格低下 | -2.3% | 北米、 欧州 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

高い治療費と払い戻しの障壁

クラスが過密化しているにもかかわらず、米国の月間治療費は11,961〜15,043USDに及び、支払者の予算を圧迫し、低所得環境での普及を制限しています。メディケアの参照品目はバイオシミラー参入から5年後に32.7%の価格引き下げを受け、バイオシミラーは50.3%下落し、持続可能なマージンが圧迫されています。インフレ抑制法はさらに専門薬局の払い戻しを圧縮し、医療統合調剤モデルを脅かしています。

「コールド」腫瘍における適応耐性が持続性を制限

STK11、KEAP1、JAK変異は免疫浸潤を妨げ、奏効持続性を制限しています。固形腫瘍の20%のみが高い奏効性を維持しており、初期試験で6.4%の奏効を示したEMB-02のPD-1/LAG-3構造体のようなバイスペシフィック戦略を促進しています。コールド腫瘍をホット腫瘍に転換することが中心的な研究目標であり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

阻害剤タイプ別:次世代標的がPD-1の優位性に挑戦

PD-1薬剤は2025年の免疫チェックポイント阻害剤市場売上高の60.92%を担い、KeytrудаおよびOpdivo製品群に支えられています。レラトリマブなどのLAG-3分子はメラノーマの普及に支持され、CAGR 17.49%を示しています。PD-L1製品は組織非依存的な適応ラベルから恩恵を受け、CTLA-4チェックポイントは併用パートナーとしての役割へと移行しています。TIGITおよびTIM-3パイプラインの進展は一様ではなく、微妙な生物学的特性と混在する読み取り結果を反映しています。PD-1とLAG-3またはVEGF標的を連結するバイスペシフィック抗体は、単剤療法の頭打ちを相殺し、知的財産の有効期間を更新する可能性があります。

調査中の経口LAG-3低分子化合物が増加していることは、コスト効率の高い経口免疫調節に対する需要を浮き彫りにしています。モダリティのこうした多様化は、処方者の選択肢を広げ、単一チェックポイント遮断に内在する耐性パターンを軽減します。

注記: 各セグメントのシェアはレポート購入後にすべて利用可能です

適応症別:小細胞肺がんが高成長機会として浮上

非小細胞肺がんは2025年の免疫チェックポイント阻害剤市場売上高の26.34%を制し、一次治療での優位性を維持しています。小細胞肺がんは、歴史的に治療選択肢が限られていたことと抗PD-L1+化学療法併用による持続的な効果に支えられ、CAGR 22.55%で最も急速な拡大を示しています。メラノーマはLAG-3併用承認を通じて安定した普及を維持しています。腎細胞がんおよび肝細胞がんはIO-VEGF併用に良好な反応を示しています。尿路上皮がんは抗体薬物複合体との相乗効果を活用しており、エンフォルツマブ ベドチン+ペムブロリズマブは化学療法と比べて全生存期間を2倍にしています。

精密医療はマイクロサテライト不安定性状態、腫瘍変異量、PD-L1発現が治療選択を精緻化することで差別化を促進しています。より早期段階の介入により、転移設定からアジュバント設定へとボリュームがシフトし、腫瘍学のワークフローと資源配分が変化しています。

投与経路別:皮下投与の革新がインフラ制約に対処

静脈内点滴は2025年の免疫チェックポイント阻害剤市場売上高の67.95%を生み出し、確立されたプロトコルと払い戻しの慣れ親しみさに支持されています。皮下投与製剤は30分点滴を2分間プッシュ投与に置き換えることでCAGR 25.4%で成長しています。ヒアルロニダーゼを活用した大容量投与は地域診療所への展開が進み、椅子時間や看護労務などの間接コストを低減します。

クロバリマブのような月1回の皮下投与オプションは、患者の利便性プレミアムを示しています。開発中のデバイス統合型自動注射器は在宅投与を可能にし、外来ケア経路へのボリュームシフトをもたらす可能性があります。

注記: 各セグメントのシェアはレポート購入後にすべて利用可能です

流通チャネル別:デジタル変革がアクセスモデルを再構築

病院薬局は2025年の免疫チェックポイント阻害剤市場売上高の56.88%を維持しており、厳密な監視ニーズを反映しています。オンラインプレーヤーは、成熟したコールドチェーン物流と遠隔腫瘍学の普及に後押しされ、CAGR 19.95%を示しています。

小売薬局は病院のアウトソーシングによるスピルオーバービジネスを取り込むため専門部門を拡大しています。価値に基づく契約は高度なアドヒアランス追跡を必要とし、リアルタイム分析と有害事象報告におけるプラットフォーム投資を促しています。

地域分析

北米は2025年の免疫チェックポイント阻害剤市場売上高の36.74%を占め、有利な払い戻し環境と高い試験密度に支えられています。アジア太平洋地域は規制の収斂と現地製造インセンティブを背景にCAGR 19.56%で上昇しています。中国の国家医療製品管理局はネオアジュバントNSCLCに対するKeytrudaを承認し、地域の機動性を示しています。日本は免疫腫瘍学においてOno Pharmaceuticalなど国内革新企業の恩恵を受けています。

欧州は調和した規制経路と価値に基づく医療の採用により着実な成長を示しており、欧州医薬品庁による2024〜2025年のチェックポイント阻害剤併用療法に対する複数の承認は継続的な市場拡大を示しています。同地域の医療技術評価とコスト効果分析への重点は、市場参入戦略と価格交渉を形成しています。中東・アフリカは大きな未充足の医療ニーズを持つ新興機会を代表していますが、プレミアム価格帯の免疫療法の広範な普及を制限する手頃さの課題に直面しています。南米の成長ポテンシャルはブラジルとアルゼンチンを中心に、規制改善と医療インフラへの投資が市場拡大の機会を生み出しています。地理的景観の進化は、より広範な経済発展パターンと医療制度の成熟を反映しており、新興市場は革新的ながん療法への持続可能なアクセスを確保するために、現地製造能力と技術移転協定をますます求めています。

競合状況

免疫チェックポイント阻害剤市場は適度に集中しているものの、多国籍の既存企業とベンチャー支援の挑戦者によって激しく争われています。MerckのKeytrudaは2025年に220億2,000万USDの売上を目指しており、Bristol Myers SquibbのOpdivoフランチャイズは2024年第2四半期に23億9,000万USDを生み出しました。リーダー企業は皮下製剤への再処方、新規の組み合わせ、バイオマーカーパートナーシップを通じてライフサイクルを延長しています。Unloxcyt承認後のSun PharmaceuticalによるCheckpoint Therapeuticsの4億1,600万USD買収は、ファーストインクラス資産を確保するための買収的な動きを示しています。

バイスペシフィックプログラムが進展しており、フェーズIII試験中のBNT327(PD-1/VEGF)やイボネスシマブ(PD-1/VEGF)がKeytruda対比で優位性を示していることがその典型です。AI対応バイオマーカー企業は、精密な処方が収益レバーになる中で社内診断と競い合っています。アジアのバイオシミラー参入者は価格を引き下げますが、互換性を証明し、支払者の信頼を確保しなければなりません。市場参加者は、価格圧縮にもかかわらずシェアを維持するエコシステムに向けて、薬剤・診断・デジタル患者支援資産を連結する垂直統合を優先しています。

免疫チェックポイント阻害剤産業リーダー

Bristol Myers Squibb Company

Regeneron Pharmaceuticals Inc

F. Hoffmann-La Roche AG

AstraZeneca

Merck & Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Bristol Myers SquibbはBioNTechと提携し、PD-1とVEGF経路を標的とするバイスペシフィックがん薬BNT327を開発し、複数のがん種を対象としたフェーズIII試験に入りました。これは多標的免疫調節アプローチへの戦略的転換を示しています。

- 2025年5月:FDAは手術不能な局所再発または転移性の肛門管扁平上皮がんに対するレチファンリマブ-dlwr(Zynyz)を、カルボプラチンおよびパクリタキセルとの併用療法および単剤療法の両方として承認し、無増悪生存期間の中央値がプラセボの7.4ヶ月に対して9.3ヶ月であることを示しました。

- 2025年4月:Bristol Myers Squibbは2025年第1四半期の売上高が112億USDで成長ポートフォリオが16%増の56億USDを達成し、Opdivo売上高23億USDに牽引され、通期見通しを458〜468億USDに引き上げたと報告しました。

- 2025年2月:FDAはCheckMate 8HW試験結果に基づき、切除不能・転移性MSI-H/dMMR結腸直腸がんの一次治療としてのニボルマブ+イピリムマブ併用療法の補足的生物学的製剤承認申請を受理し、2025年6月23日を目標審査日としました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、免疫チェックポイント阻害剤市場を、PD-1、PD-L1、CTLA-4、LAG-3、TIGIT、TIM-3、その他の次世代標的を阻害する処方グレードのモノクローナル抗体から生み出される世界的な収益と定義している。Mordor Intelligence社によると、数値は工場出荷時の売上高を恒常為替レート2025米ドルに換算したものである。

除外範囲:コンパニオン診断薬、二重特異性医薬品、CAR-Tコンストラクト、およびより広範な免疫療法クラスで計上された売上は除外する。

セグメンテーションの概要

- 阻害剤タイプ別

- CTLA-4阻害剤

- PD-1阻害剤

- PD-L1阻害剤

- LAG-3阻害剤

- TIGIT阻害剤

- TIM-3およびその他の次世代チェックポイント

- 適応症別

- 非小細胞肺がん(NSCLC)

- 小細胞肺がん(SCLC)

- メラノーマ

- 腎細胞がん

- 頭頸部がん

- 尿路上皮がん・膀胱がん

- 肝細胞がん

- ホジキンリンパ腫

- その他のがん

- 投与経路別

- 静脈内投与

- 皮下投与

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州のその他の地域

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋のその他の地域

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカのその他の地域

- 南米

- ブラジル

- アルゼンチン

- 南米のその他の地域

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、欧州、アジア太平洋、ラテンアメリカのがん専門医、病院調達責任者、地域の償還専門家にインタビューを行った。これらのディスカッションにより、普及率、一律投与へのコンプライアンスシフト、新たな皮下投与嗜好が検証され、モデル変数が洗練され、机上調査の異常が割り引かれた。

デスクリサーチ

まず、WHOのGLOBOCAN、SEER、OECDの保健統計などのオープンソースを用いて、疾病負担の傾向をマッピングした。これらのソースは、がんの発生率、有病率、および治療された患者プールの地に足のついた見解を提供した。規制当局のパイプラインはFDA、EMA、ClinicalTrials.govで追跡され、上市時期や適応拡大が把握された。価格決定経路はアニュアルレポートと10-Kでクロスチェックし、出荷フローはVolzaの取引データで検証した。D&B Hooversは企業レベルの売上高を補足した。上記のリストは例示であり、すべてを網羅しているわけではない。

マーケット・サイジングと予測

まず、がん罹患率、後期シェア、治療適格性、チェックポイント採用率を用いて、トップダウンの患者コホート構築を行った。結果は、選択的なボトムアップ・チェック(サンプリングされたASPに、病院監査と代理店チャネル・コールから得られたボリュームを掛け合わせたもの)でストレステストされた。モデルにおける主要なドライバーは、コース価格の中央値の下落、新ターゲットの上市頻度、地域的な償還の遅れ、アジュバント設定の取り込みなどである。2025-2030年の予測は、過去の取り込み曲線に対する多変量回帰により算出し、シナリオ分析によりパイプラインの減少を調整した。ボトムアップ指標内のギャップは、類似市場からの加重平均によって埋められた。

データ検証と更新サイクル

また、モデルは毎年更新され、大きな承認や撤回、方針の転換があった場合は、その都度、中間更新が行われる。

モルドールの免疫チェックポイント阻害薬ベースラインが信頼できる理由

公表されている推計値はしばしば乖離しており、読者が公表されている数字に幅があることは承知している。

乖離は通常、スコープの不一致、通貨換算、新薬の上市がピーク売上に達するまでのリフレッシュ・キャデンスの違いから生じている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 50.29億米ドル(2025年) | モルドール・インテリジェンス | - |

| 5743億米ドル(2024年) | グローバル・コンサルタンシーA | 次世代チェックポイントを除外し、リベート正規化なしでリスト価格の収益を維持する |

| 474億米ドル(2023年) | 業界誌B | 出荷データを使用し、組み合わせレジメンをカウントするため、二重カウントが発生する。 |

| 401億米ドル(2022年) | 業界団体C | 基準年が古く、普及曲線が保守的で、アジア諸国のカバー率が低い。 |

まとめると、透明性の高い変数、タイムリーなリフレッシュ、重層的な検証のバランスの取れたブレンドが、モルドールのベースラインを戦略計画の信頼できる出発点にしている。

レポートで回答される主要な質問

免疫チェックポイント阻害剤市場の現在の価値はいくらですか?

免疫チェックポイント阻害剤市場は2026年に584億3,000万USDの規模を持ち、2031年までに2倍以上になる見込みです。

最大の市場シェアを持つ阻害剤クラスはどれですか?

PD-1阻害剤はKeytruda およびOpdivoに支えられ、売上高の60.92%を占めています。

なぜ皮下投与製剤が重要なのですか?

皮下投与は投与時間を数分に短縮し、点滴キャパシティの制約を緩和し、外来治療モデルをサポートします。

チェックポイント阻害剤で最も成長が速いがん種はどれですか?

小細胞肺がんは歴史的な治療選択肢の少なさと新規併用承認により、2031年にかけてCAGR 22.55%という最高の成長率を示しています。

バイオシミラーは価格にどのような影響を与えますか?

メディケアデータによると、参照チェックポイント製品はバイオシミラー参入から5年以内に30%超の価格削減を受ける可能性があり、マージンを圧迫し価値に基づく契約の加速を促しています。

AIはこの市場でどのような役割を果たしていますか?

AIはバイオマーカー探索と患者層別化を強化し、次世代阻害剤の奏効率を高め、後期段階での試験失敗を低減します。

最終更新日: