変電所自動化市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 40.04 十億米ドル |

| 市場規模 (2031) | 57.59 十億米ドル |

| 成長率 (2026 - 2031) | 7.54% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる変電所自動化市場分析

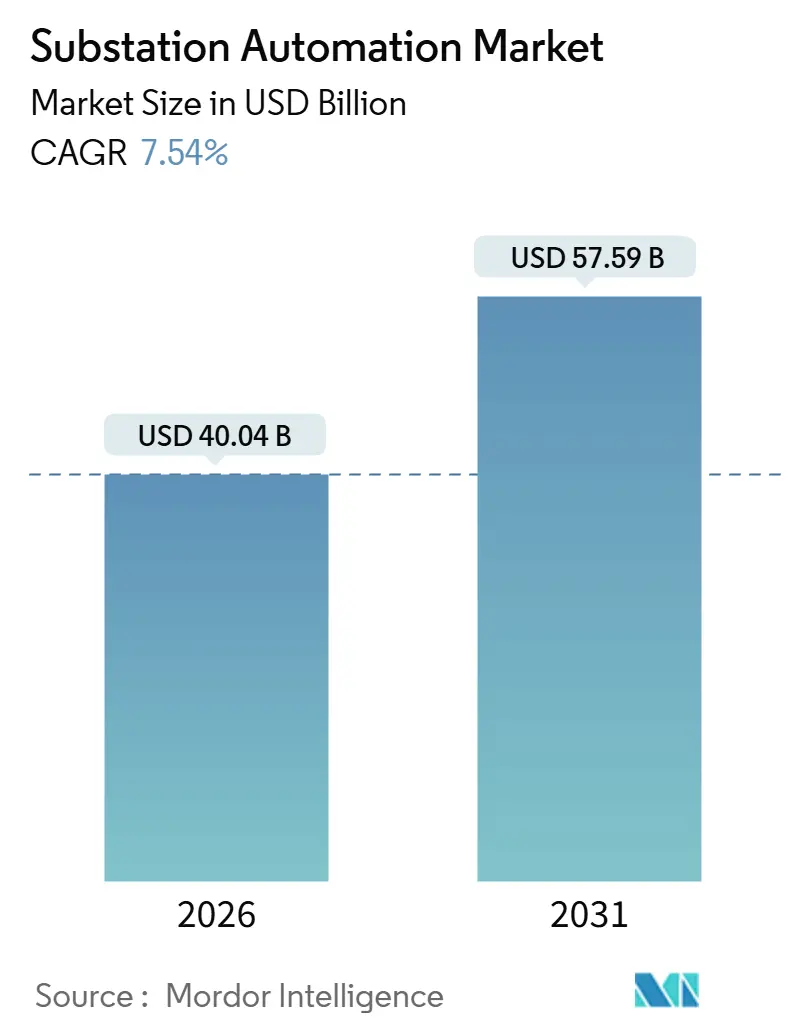

変電所自動化市場規模は2026年に400億4,000万米ドルに達し、2031年までに575億9,000万米ドルに到達する見込みであり、年平均成長率7.54%で前進している。老朽化した変圧器が40年以上の耐用年数を超えるケースが増加するなか、北米および欧州の電力事業者は、より厳格な信頼性期限に先立ち保護スキームのデジタル化を迫られており、需要が加速している。クラウドネイティブの監視制御・データ取得(SCADA)プラットフォームがオンプレミスサーバーに取って代わり、誤動作トリップを低減してメンテナンス間隔を延長するリアルタイム分析を可能にしている。プライベートLTEおよび5Gバックホールが決定論的イーサネットリングの上に重ねられ、重要な保護トリフィックに対してスペクトラムに依存しない冗長性を構築している。一方、ハイパースケールデータセンター事業者は、99.995%の稼働率を維持するため、新設変電所においてサブサイクル障害検出と自動負荷遮断を仕様として規定しており、あらゆる大陸にわたってサプライヤーのパイプラインを拡大させている。

主要レポートのポイント

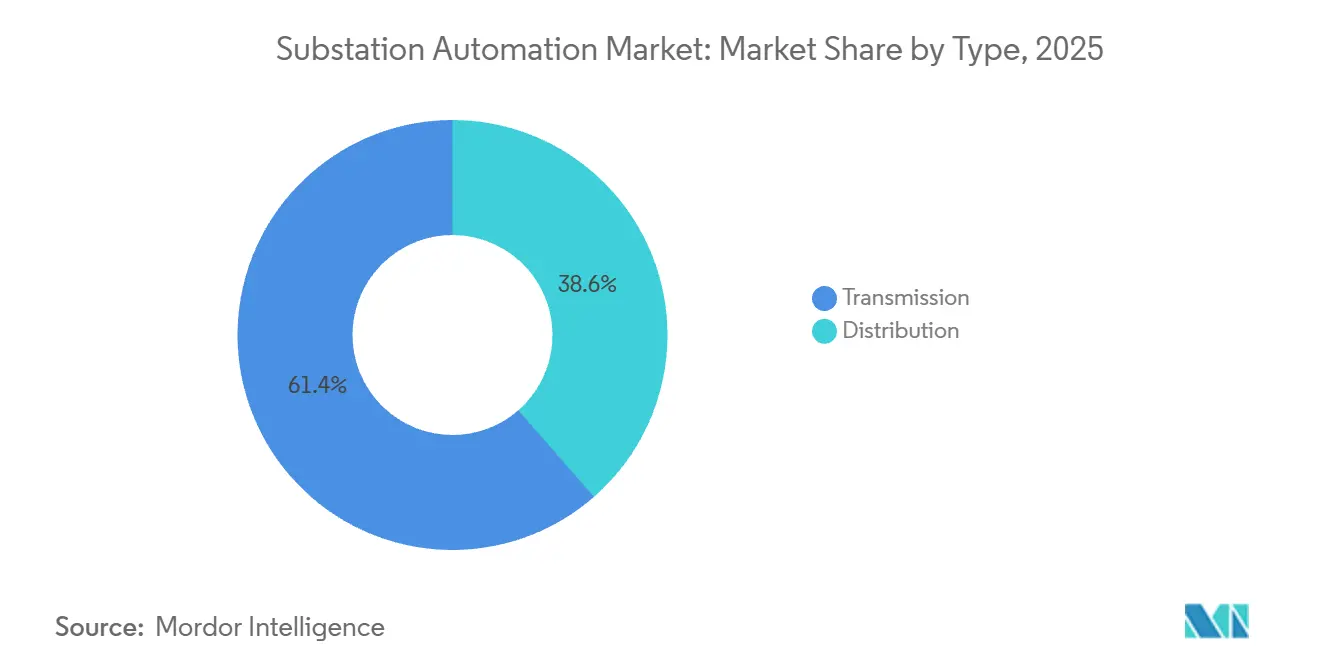

- タイプ別では、2025年に送電変電所が61.43%の売上シェアを占めてトップとなり、配電自動化は2031年に向けて8.91%の年平均成長率で拡大する見込みである。

- モジュール別では、インテリジェント電子デバイスが2025年に変電所自動化市場シェアの45.31%を確保し、SCADAは2031年まで最速となる9.46%の年平均成長率を記録すると予測されている。

- 通信技術別では、有線イーサネットが2025年のデプロイメントの68.91%を占めたが、プライベートLTEおよび5Gリンクは予測期間中に8.14%の年平均成長率で前進している。

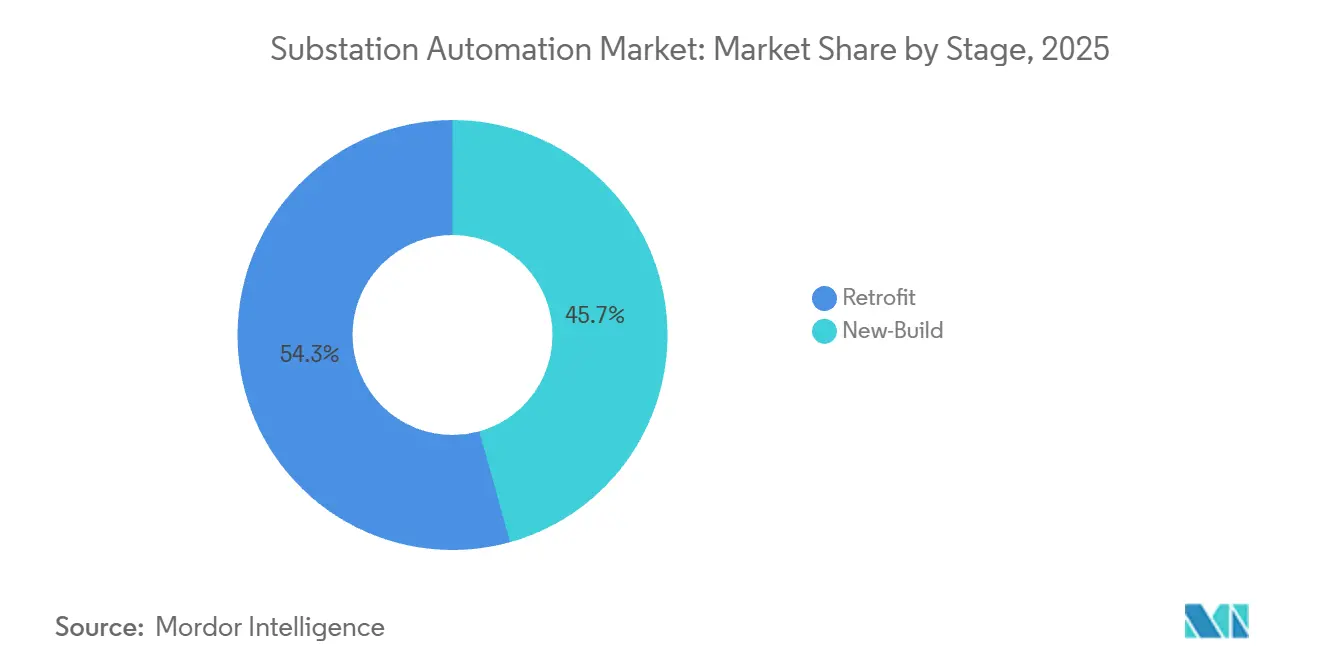

- ステージ別では、レトロフィットプロジェクトが2025年の変電所自動化市場規模の54.32%を占め、新規建設工事は2031年に向けて9.63%の年平均成長率で成長する見込みである。

- エンドユーザー別では、公益事業者が2025年に72.43%のシェアを保有し、鉱業は2031年まで9.11%の年平均成長率が見込まれている。

- 地域別では、北米が2025年のベースにおいて34.12%でトップとなり、アジア太平洋地域が最速の拡大を遂げ、見通し期間中に9.73%の年平均成長率を記録する軌道に乗っている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル変電所自動化市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | インパクトのタイムライン |

|---|---|---|---|

| 老朽化した電力網インフラの更新サイクルの加速 | +1.8% | 北米および欧州、オーストラリアおよびニュージーランドへの波及 | 中期(2〜4年) |

| 再生可能エネルギーの統合に必要な高度な制御 | +1.5% | グローバル、欧州・中国・インド・カリフォルニア州でピーク | 長期(4年以上) |

| 強制的な信頼性およびスマートグリッド規制 | +1.3% | 北米、欧州、中国 | 短期(2年以内) |

| インテリジェント電子デバイスおよびアナリティクスにおけるコストとパフォーマンスの急速な向上 | +1.2% | グローバルアーリーアダプター:北米、ドイツ、日本、韓国 | 中期(2〜4年) |

| データセンターの負荷急増がデジタル変電所の展開を促進 | +1.0% | 北米、欧州、シンガポール、オーストラリア、インドおよび中東の新興国 | 短期(2年以内) |

| 仮想化PACおよびサービスとしてのソフトウェア(SaaS)ベースの運用・保守モデル | +0.7% | 北米および欧州、ASEANおよび中東でのパイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

老朽化した電力網インフラの更新サイクルの加速

米国の電力変圧器の60%以上が設計耐用年数である40年を超えており、電力事業者はIEC 61850レトロフィットを優先するよう促されており、これにより試運転時間が最大40%短縮される。欧州の送電系統運用者はコネクティング・ヨーロッパ・ファシリティ(Connecting Europe Facility)の補助金を活用し、フェーザー計測ユニット(phasor measurement unit)を使った変電所のアップグレードを進めており、リアルタイムの輻輳管理が可能となり、コストのかかる送電線建設を先送りにしている。オーストラリアの規制当局は、66kV以上の新規設備に対してIEC 61850エディション2への準拠を義務付けており、国家電力網全体でのベンダー選定スケジュールが圧縮されている。方向性電磁鋼板の不足により変圧器のリードタイムが24ヶ月に倍増しており、レトロフィットプロジェクトが信頼性向上への最速の手段となっている。その結果、電力事業者は新規ハードウェアの納品を待たずに既存資産の寿命を延ばすデジタルオーバーレイに向けて、現物同等品の交換から資本を転用している。

再生可能エネルギーの統合に必要な高度な制御

風力および太陽光リソースは旧来のリレーでは対処できないサブ秒の電圧変動をもたらすため、グリッドオペレーターは高速周波数応答のためにモデル予測アルゴリズムを備えたインテリジェント電子デバイスを導入している。[1]国際エネルギー機関、「再生可能エネルギー2025」、iea.org 2025年のグローバル再生可能エネルギーの新規導入量は510GWに達し、グリッド接続バッテリーは100GWを超え、変電所レベルでの自動充放電協調の必要性が高まっている。ドイツは2026年までに10MWを超える再生可能エネルギークラスターに接続する変電所において自動電圧調整を義務付けており、IEC 61850ゲートウェイと統合された静止型無効電力補償装置(static VAR compensator)への投資が加速している。中国国家電網公司(China State Grid)は超高圧バックボーン全体で8,000以上のデジタル変電所を展開し、AI駆動の故障予測を使用して計画外停電を25%削減している。インドの220kV以上に関する新基準はサンプル値プロセスバスを必要とし、変電所のフットプリントを最大40%削減している。これらの義務は総合的に、高普及率の再生可能エネルギーをサポートする高度制御スキームへの新たな支出を導いている。

強制的な信頼性およびスマートグリッド規制

連邦エネルギー規制委員会(Federal Energy Regulatory Commission)命令881は、米国の電力事業者に対してインバーターベースのリソースに関連する障害を3サイクル以内に検出・解消することを義務付けており、応答型保護アルゴリズムの採用を促している。北米電力信頼性評議会(North American Electric Reliability Corporation)CIP-013はサイバーセキュリティ要件をハードウェアサプライチェーンにまで拡張し、変電所ごとに5万〜15万米ドルのコンプライアンス費用を追加している。欧州のネットワークコード(Network Code on Demand Connection)は大規模産業顧客に対して200ミリ秒未満の負荷遮断を可能にすることを義務付けており、グリッドオペレーターのコマンドを受信できるベイ制御ユニットの広範な設置を促している。韓国の最新グリッドコードは154kV以上の変電所に対して2027年以前に分散型エネルギーリソース管理システムを統合することを義務付けており、電力事業者はRESTful アプリケーションプログラミングインターフェース(API)とパブリッシュ・サブスクライブメッセージングへの移行を余儀なくされている。これらの重複する規制は更新サイクルを20年から10年未満に短縮し、変電所自動化市場を確固たる成長軌道に維持している。

インテリジェント電子デバイスおよびアナリティクスにおけるコストとパフォーマンスの急速な向上

サプライヤーが独自ASICから市販のオフ・ザ・シェルフ(commercial off-the-shelf)プロセッサーへと移行したことにより、インテリジェント電子デバイスの平均価格は2020年から2025年にかけて約35%下落し、中規模の電力事業者へのアクセス性が向上した。エッジコンピューティングモジュールは機械学習モデルをローカルで実行するようになり、分析のためにテラバイト規模の波形データをクラウドにストリーミングする必要がなくなった。Siemensは、GridEdgeプラットフォームがリアルタイムのトポロジー変化に応答するアダプティブ設定により誤動作トリップを60%削減したと報告している。ABBはAbility Elipseスイートを通じて変電所データをエンタープライズリソースプランニングと統合し、北米および欧州のパイロット全体で計画外停電を18%低減した。低コストのハードウェアとリアルタイム分析の組み合わせにより、すべての新規デプロイメントにおいて単なるコンプライアンスの論理ではなく、運用費用の回収という訴求が可能となっている。

制約要因のインパクト分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | インパクトのタイムライン |

|---|---|---|---|

| 高い設備投資(CAPEX)と統合の複雑性 | -1.1% | グローバル、新興市場および小規模自治体系統の公益事業者において最も深刻 | 短期(2年以内) |

| エスカレートするサイバーセキュリティコンプライアンスコスト | -0.9% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| 方向性電磁鋼板のサプライチェーン逼迫 | -0.6% | グローバル、北米および欧州で制約がピーク | 短期(2年以内) |

| IEC 61850技術者の不足 | -0.5% | グローバル、北米・欧州・オーストラリアで最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い設備投資(CAPEX)と統合の複雑性

レトロフィットのコストはサイトあたり50万〜500万米ドルであり、独自プロトコルがIEC 61850と相互運用しなければならないため、統合費用がハードウェア費用を超えることも多い。[2]エジソン電気協会(Edison Electric Institute)、「公益事業者設備投資調査2025」、eei.org 小規模な自治体系統の公益事業者はデジタルインフラへの資本予算の8%未満しか割り当てておらず、これは大規模な投資家所有の事業者が確保している割合のほぼ半分に過ぎない。マルチベンダー環境ではカスタムゲートウェイが必要となり、遅延が増加して単一障害点が生じるため、リスクを回避する事業者の間で慎重な姿勢が広がっている。2025年の公益事業者調査では、統合リスクがサイバーセキュリティおよび人材の整備よりも、より迅速な採用への主要な障壁として上位にランクされた。エンジニアリング会社は現在、現場での試運転を8週間から3週間に短縮するプレファブパネルを提供しているが、採用は資本力のある公益事業者に集中したままである。

エスカレートするサイバーセキュリティコンプライアンスコスト

北米電力信頼性評議会(NERC)CIP-013サプライチェーン規則は、ファームウェアの整合性チェック、ソフトウェア部品表(software bill of materials)およびネットワークセグメンテーションを要求し、変電所あたり年間3万〜8万米ドルの運用費用を追加する。欧州のNIS2指令は24時間以内のインシデント報告を義務付け、変電所リンク全体にわたるエンドツーエンドの暗号化を要求しており、電力事業者はデバイスあたりの価格を最大4分の1引き上げるハードウェアセキュリティモジュール(hardware security module)の採用を迫られている。オーストラリアの重要インフラセキュリティ法(Security of Critical Infrastructure Act)は毎年のペネトレーションテストと運用技術の分離を義務付け、追加コストとガバナンス上のオーバーヘッドを重ねている。インテリジェント電子デバイスのファームウェア更新は年1回ではなく四半期ごとに提供されるようになり、ライフサイクル管理タスクが倍増している。保険引受会社は、グリッドレジリエンス補償の前提条件としてIEC 62351への準拠をますます要求するようになっており、コストの逆風を強化している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:送電バックボーンが支出を牽引し、配電が勢いを増す

送電プロジェクトは2025年の売上の61.43%を占め、電力事業者がフェーザー計測ユニット(phasor measurement unit)、動的線路格付けセンサー(dynamic line-rating sensor)および広域保護によって超高圧回廊を強化するなか、需要が高まった。しかし配電自動化は最も増分的な価値を追加しており、屋根上太陽光発電とコミュニティバッテリーからの双方向フローを軽減するために高度な計量とフィーダーオートメーションが普及するにつれて、2031年まで8.91%の年平均成長率で拡大している。IEC 61850-90-5により、サンプル値が専用光ファイバーなしでワイドエリアネットワークを利用できるようになり、遠隔地においても送電アップグレードが実用的になっている。

レジリエンスの要求により、電力事業者は秒単位でフィーダーを再投入または迂回させる自己回復アルゴリズムを採用するようになっており、最近のカリフォルニア州とテキサス州のパイロットでは停電の平均顧客継続時間(customer-average interruption duration)がほぼ半減した。送電事業者はまた、デジタル制御を不可欠な機能として組み込みながら、モジュラー・マルチレベル・コンバーター(modular multilevel converter)を高電圧直流(HVDC)リンクに統合している。設備投資(CAPEX)が受動的な鉄鋼や銅から能動的な電子機器へと移行するにつれて、変電所自動化市場は純粋な保護から統合型グリッド最適化へとシフトし続けている。

モジュール別:インテリジェント電子デバイスの優位性が継続し、SCADA近代化が加速

インテリジェント電子デバイスは2025年に45.31%の売上首位を維持し、電圧スペクトル全体にわたってすべての保護・計測機能を支えている。SCADAプラットフォームは現時点では規模が小さいものの、コンテナ化されたマイクロサービスへと進化することで年率9.46%で成長しており、電力事業者はパブリッククラウドやプライベートクラウド上でオンデマンドでアナリティクスを起動できるようになっている。仮想インスタンスが二次制御室の専用ハードウェアに取って代わっているため、SCADAアップグレードに付随する変電所自動化市場規模は拡大している。

多機能デバイスはリモートターミナルユニット、ベイコントローラー(bay controller)およびゲートウェイの役割を統合し、スペアパーツを削減してトレーニング要件を緩和している。Schneider Electricのソフトウェア定義型リレーの更新は無線通信(over the air)で配信され、資産ライフ全体にわたって技術者の現場訪問が約70%削減されている。Hitachi EnergyのLumadaスイートはSCADAフィードを気象情報と資産健全性予測に統合し、計画外停止時間を5分の1以上削減している。ソフトウェアが価値のますます大きな部分を占めるようになるにつれて、スケーラブルなプラットフォームを保有するサプライヤーはサブスクリプションアナリティクスから経常収益を獲得する立場にある。

通信技術別:イーサネットがリード、ワイヤレスが冗長性のために普及

決定論的イーサネット(Deterministic Ethernet)は、予測可能なレイテンシと無線周波数干渉への耐性により、2025年の変電所リンクの68.91%を占めた。しかしプライベートLTEおよび5Gは、ネットワークスライシングがグリッド制御トラフィックに対して10ミリ秒未満の遅延を保証するようになったため、現代の保護スキームの厳格な要件を満たし、8.14%の年平均成長率で前進している。光ファイバープロセスバスは数百本の銅導体に取って代わり、設置工数を半減させ、300kmの送電線において100m以内の故障箇所を特定する4kHzサンプル値ストリームを実現している。[3]IEEE電力・エネルギー学会(IEEE Power and Energy Society)、「配電自動化ベストプラクティス」、ieee.org

Wi-SUNメッシュネットワークは、大規模な光ファイバー構築がコスト上非現実的な配電フィーダーで普及している。同アライアンスは200以上のデバイスモデルを認定し、マルチベンダーの相互運用性を確保している。電力線通信(Power-line communication)はニッチな用途にとどまるが、試運転中の一時的な回線に有用であることが証明されている。一方、CiscoやRockwellの産業用スイッチに組み込まれた時間感応ネットワーキング(time-sensitive networking)により、決定論的なサービス品質(quality of service)で保護・制御・エンタープライズトラフィックを単一ファブリックで移動させる統合IPネットワークが実現されている。

ステージ別:レトロフィットプロジェクトが近期を支配、新規建設が長期的シェアを獲得

レトロフィットプログラムは2025年の総売上の54.32%を占め、電力事業者が18ヶ月の変圧器リードタイムのなかで老朽化資産の延命を図り、グリッドレジリエンスに充てられるインセンティブファンドを活用しようとするなか、主流となっている。新規建設工事は現時点では規模が小さいものの、2031年まで9.63%の年平均成長率で上昇し、デジタル保護を備えたオーダーメイドの高電圧フィードを必要とするハイパースケールデータセンター、グリーン水素電解槽(green-hydrogen electrolyzer)、電気自動車ギガファクトリーが牽引する。停電コストが1分あたり1万米ドルを超える病院のような重要負荷においては、ブラウンフィールド優先の戦略が引き続き支持されている。

工場でプレアセンブルされたモジュラーパネルは、定期停電時の迅速な交換を可能にすることで、レトロフィットと新規建設の区別を曖昧にしている。General Electricは2025年にこのアプローチを実証し、北米の電力事業者が標準化されたハードウェアテンプレートを使用してエンジニアリング工数を60%削減し、プログラム期間を半減させた。データセンター向けのグリーンフィールド変電所は現在IEC 61850エディション2.1を仕様として規定しており、初日からサイバーセキュリティと予知保全を組み込み、広義の変電所自動化市場における技術的ベースラインを引き上げている。

エンドユーザー別:公益事業者が需要を牽引し、鉱業が高成長バーティカルとして台頭

規制当局、老朽化資産、再生可能エネルギーの複雑性が重なり自動化が不可欠となるなか、公益事業者は2025年のエンドユーザー売上の72.43%を占めた。しかし鉱業は自律型ハウレージ(haulage)、電気ショベルおよび高周波グラインダーが±5%を超える電圧精度を要求するため、9.11%の年平均成長率で最も急速に動く産業セグメントを代表している。石油化学、金属および石油・ガス事業者は密接に続き、ベイ制御ユニットを介してオンサイトのコジェネレーションとグリッド輸入を統合し、月次電力料金の最大4分の1を占めるデマンドチャージを削減している。

運輸機関は鉄道牽引変電所において光ファイバーリングとWi-SUNメッシュを展開し、電化回廊全体でリアルタイムに負荷を分散させ、変電所データを資産パフォーマンス管理ダッシュボードに統合している。データセンター開発会社は50ミリ秒以内の自動フェイルオーバーを備えたN+2冗長性を要求し、空港は電気式地上支援機器(electric ground support equipment)と岸壁電源ドック(shore-power dock)をサポートするために既存変電所のレトロフィットを行っている。これらのバーティカル全体が、コアとなる公益事業者支出を補完する持続的な成長の底流を形成している。

地域分析

北米は2025年のグローバル売上の34.12%に貢献し、インフラ投資・雇用法(Infrastructure Investment and Jobs Act)が電力網近代化のために650億米ドルを確保し、連邦エネルギー規制委員会(FERC)命令881がインバーターベースのリソースに対するライドスルー基準を厳格化したことが背景にある。テキサス州電力信頼性評議会(Electric Reliability Council of Texas)は、50MWを超える新規風力および太陽光プロジェクトの78%に高度な保護が必要であったと発表しており、その管轄区域全体でレトロフィットが加速している。カナダの系統運用者は現在115kV以上の変電所に対して分散型エネルギーリソースコマンドを受け入れることを義務付けており、オンタリオ州とアルバータ州でのアップグレードが進んでいる。メキシコの電力会社は、2029年までに320の変電所をデジタル化し計画外停電を30%削減する5カ年計画に着手している。

アジア太平洋地域は2031年まで9.73%の年平均成長率で最速成長地域となっている。中国国家電網公司(China State Grid)はすでに超高圧ネットワーク全体に8,000以上のデジタル変電所を展開している。インドのパワーグリッド・コーポレーション(Power Grid Corporation)はグリーンエネルギー回廊(Green Energy Corridor)プログラムの下で450サイトを自動化し、保護・制御デバイスの大型受注を確定させる見込みである。日本は154kV以上の変電所に対して2027年までに分散型エネルギーリソースシステムへの対応を義務付けており、韓国は半導体工場およびバッテリープラントに接続する設備のアップグレードに12億米ドルを費やしている。ASEAN諸国はアジア開発銀行(Asian Development Bank)の融資を活用し、相互運用性のためにIEC 61850準拠に依存するクロスボーダー相互接続を確立している。[4]アジア開発銀行(Asian Development Bank)、「ASEAN電力グリッド統合」、adb.org

欧州はコネクティング・ヨーロッパ・ファシリティ(Connecting Europe Facility)を通じて着実な投資を維持しており、2025年に38億ユーロ(41億米ドル)相当の42の送電プロジェクトに共同資金を提供した。ドイツは10MWを超える再生可能エネルギークラスターに接続する変電所に対して2026年までに自動電圧制御の設置を義務付けており、英国は180件のデジタルアップグレードのために15億ポンド(19億米ドル)を割り当て、洋上風力の統合を強化している。中東の電力事業者は夏季の冷房ピーク需要が70GWを超えるなか変電所のデジタル化を進めており、世界銀行プログラムがケニア、ガーナ、セネガルでのパイロットを支援している。

競合環境

ABB、Siemens、Schneider Electric、Hitachi Energy、General Electricが2025年のグローバル売上の約55%を占め、売上集中度は中程度となっている。これらの既存大手は、ファームウェア、サイバーセキュリティ監視および予知分析をバンドルした複数年のサービス契約を通じて既存の導入基盤を保護しているが、サービスとしてのソフトウェア(software-as-a-service)モデルが支出を資本予算から運用予算へシフトさせることで利益率を圧迫している。アジアの新興勢力であるNR ElectricとCG Powerは最大50%低い価格でIEC 61850リレーを販売しており、欧米企業はインド、ベトナム、メキシコに低コスト工場を開設せざるを得なくなっている。

イノベーションの最前線は仮想化保護(virtualized protection)であり、電力事業者は市販のオフ・ザ・シェルフサーバー上でリレーロジックを実行する。ABBは2025年にMicrosoft Azureとパートナーシップを結び、自治体系統の公益事業者がオンプレミスSCADAの設備投資を回避できるクラウドネイティブプラットフォームを立ち上げた。Siemens Energyはニュルンベルク工場を拡張し、カーボンニュートラルな工場でAIベースの品質チェックを組み込みながら年間2,000ユニットのベイ制御ユニット(bay-control unit)を生産する計画を進めている。Hitachi Energyはインドで複数年契約を獲得し、フェーザー計測(phasor measurement)と動的線路格付け(dynamic line rating)を単一のプロジェクトスコープに統合しながら85の送電変電所の自動化を進めている。

Schweitzer Engineering Laboratoriesは広域スキーム向けに1ミリ秒未満の同期フェーザー(synchrophasor)リレーを提供し、Beckwith Electricは産業ネットワークにおけるアーク閃光(arc-flash)対策に注力している。CiscoとRockwellは堅牢化スイッチに時間感応ネットワーキング(time-sensitive networking)を組み込むことで通信レイヤーで競争している。サンプル値圧縮とAIベースの故障分類における特許付与件数は2025年に127件に達し、研究開発の激化を示している。北米電力信頼性評議会(NERC)CIP-013およびIEC 62351へのコンプライアンス閾値の上昇は新規参入者へのハードルを高めると同時に、組み込みのサイバーセキュリティ専門知識を求める既存大手にとっての買収ターゲットも生み出している。

変電所自動化産業のリーダー企業

ABB Limited

Hitachi Energy Ltd

Siemens AG

Schneider Electric SE

General Electric Co.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Siemens Energyはニュルンベルクのデジタル変電所工場に4億5,000万米ドルの拡張を発表し、2027年までに年間2,000ユニットのベイ制御ユニットを目指す。

- 2025年11月:Hitachi Energyはインドのパワーグリッド・コーポレーション(Power Grid Corporation)から85の送電変電所のデジタル自動化に関する3億2,000万米ドルの受注を獲得した。

- 2025年10月:ABBとMicrosoftはAzureエッジノード上でリレーロジックを実行するクラウドネイティブ保護プラットフォームを立ち上げた。

- 2025年9月:Schneider ElectricはEcoStruxure Grid Advisorをリリースし、無線通信によるリレー設定更新を可能にして現場訪問を70%削減した。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、変電所自動化市場を、ネットワーク化されたインテリジェント電子デバイス(IED)、ベイコントローラ、RTU、SCADAホスト、およびセキュアな通信リンクを通じて、遠隔測定、保護、制御、およびデータ交換を可能にする、高、中、または低電圧変電所内に設置されたすべてのハードウェア、ファームウェア、および監視ソフトウェアパッケージと定義しています。モルドーインテリジェンス社によると、2025年の基準値は、新設または改修の自動化パッケージから得られる収益のみを反映しており、純粋な土木工事、デジタルインターフェースなしで販売される従来のスイッチギア、メーター後の配電管理ツールは対象外である。

範囲除外:IPアドレス可能な制御装置を持たない手動変電所はカウントされない。

セグメンテーションの概要

- タイプ別

- 送電

- 配電

- モジュール別

- インテリジェント電子デバイス(IED)

- リモートターミナルユニット(RTU)

- ベイ制御ユニット(BCU)

- 監視制御・データ取得(SCADA)

- 通信技術別

- 有線

- 光ファイバー

- イーサネット

- 電力線

- 無線

- プライベートLTE / 5G

- Wi-SUN / メッシュRF

- 有線

- ステージ別

- レトロフィット

- 新規建設

- エンドユーザー別

- 公益事業者

- 産業界(石油・ガス、金属、鉱業、石油化学)

- 運輸(鉄道、空港、港湾)

- データセンターおよびクラウドキャンパス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- オーストラリアおよびニュージーランド

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東

- サウジアラビア

- アラブ首長国連邦(UAE)

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、ヨーロッパ、湾岸協力会議、インド、ASEANの系統計画エンジニア、リレーパネル・インテグレーター、デジタル・サブステーションのプログラム・マネージャーにインタビューを行った。これらのディスカッションにより、改修プログラムの実際の普及率、典型的な無線と有線の選択、二次情報源では定量化できない価格低下のペースが明らかになった。洞察は、独立した保護コンサルタントと部品販売業者に送られた短時間のアンケートで三角測量された。

デスクリサーチ

まず、国際エネルギー機関(International Energy Agency)、米国エネルギー情報局(United States Energy Information Administration)、ユーロスタット(Eurostat)、各国送電事業者(National Transmission Operator)の投資計画など、第一級の公的情報源から過去の送電網拡張・改修支出を抽出し、変圧器ベイと改修サイクルの根拠となるボリュームを得ました。さらに、電力会社の関税申告書、IEEEとIECのワーキングペーパー、IEDの通関貿易コードから、平均販売価格のベンチマークを探した。Dow Jones FactivaとD&B Hooversを通じて入手した企業の10-K、投資家向け説明資料、および発送文書からは、ベンダーの構成とマージンのパターンが得られた。このリストは例示であり、データの妥当性を補強するために、さらに多くのオープンデータセットと有料アーカイブをレビューした。

マーケット・サイジングと予測

変電所数、フィーダー増設、改修予算のトップダウンによる生産と取引の再構築によって需要プールが設定され、その後、選択的なボトムアップによるサプライヤーのロールアップとチャネルチェックによって検証される。新しい送電線の年間キロメートル、再生可能エネルギーの容量追加、IEDの平均価格カーブ、電力会社の設備投資承認サイクル、地域のサイバーセキュリティ義務化などの主要変数がモデルを駆動する。2030年までの予測は、多変量回帰とエネルギー移行速度のシナリオ分析を組み合わせて作成され、ロールアップのギャップ領域は、一次コールで確認された正規化ASP倍数ボリュームプロキシを使用して塞がれる。

データ検証と更新サイクル

結果は、サインオフの前に、アノマリー・スクリーン、シニア・アナリストのピアレビュー、独立したグリッド信頼性指標との差異チェックを通過します。報告書は毎年更新されます。重大な政策転換や供給ショックが発生した場合は、主要な回答者に再連絡し、中間更新を行います。

モルドールの変電所自動化ベースラインが信頼性を約束する理由

企業が異なるスコープを選択したり、価格の前提が異なったり、更新のリズムが遅かったりするため、公表されている見積もりが一致することはめったにありません。当社の定義をネットワーク対応機器に限定し、ライブASPカーブを採用し、毎年更新することで、意思決定者はより安定した指標を得ることができます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 372億米ドル(2025年) | モルドール・インテリジェンス | - |

| 478億米ドル(2024年) | グローバル・コンサルタンシーA | ターンキーEPC工事とパッシブスイッチギアをバンドル、定価を使用 |

| 466億米ドル(2024年) | 業界誌B | 年間6%の固定価格アップリフトと限定一次面接を適用 |

| 368億米ドル(2024年) | リサーチ・ブティックC | 保守的なレトロフィット数を適用し、レトロフィットによる人件費削減を除く。 |

この比較から、より大きな数字は、より広範なスコープや未検証のマークアップに起因することが多く、より小さな合計はレトロフィット価値を見逃すことが多いことがわかる。モルドールの規律ある変動主導型モデルは、バランスの取れた透明性の高い中間点を打ち出しており、顧客はこれを追跡し、自信を持って再現することができる。

レポートで回答する主要な質問

変電所自動化市場の現在の規模はどのくらいか?

2026年に400億4,000万米ドルに達し、2031年までに575億9,000万米ドルに成長すると予測されている。

最も急速に拡大しているアプリケーション領域はどれか?

配電自動化は、電力事業者が屋根上太陽光発電、バッテリーおよび電気自動車充電器を収容するためにラストマイルグリッドをデジタル化するにつれて、8.91%の年平均成長率で前進している。

電力事業者が新規建設よりもレトロフィットを優先するのはなぜか?

変圧器のリードタイムは現在2年に近づいているため、既存の変電所施設へのデジタルオーバーレイは資産寿命を延ばしながら、より迅速な信頼性向上をもたらす。

サイバーセキュリティ規制はどのように購買意思決定に影響しているか?

北米電力信頼性評議会(NERC)CIP-013と欧州のNIS2指令はファームウェアの整合性チェック、ネットワークセグメンテーションおよび迅速なインシデント報告を義務付けており、変電所あたり年間3万〜8万米ドルのコストを追加し、セキュリティ機能が組み込まれた機器への購買意思を促している。

2031年まで最も強い成長をもたらす地域はどこか?

中国、インド、日本、韓国が牽引するアジア太平洋地域は、超高圧送電線と再生可能エネルギー回廊の展開が進むなか、9.73%の年平均成長率を記録すると予測されている。

ベンダーが注目すべき技術シフトは何か?

市販のオフ・ザ・シェルフサーバー上で動作する仮想化保護・制御ソフトウェア(virtualized protection and control software)はハードウェアの利益率を脅かすが、高度なアナリティクスへのサブスクリプション収益の機会を開く。

最終更新日: