インサイト・アズ・ア・サービス・アプリケーション市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 8.64 十億米ドル |

| 市場規模 (2031) | 21.12 十億米ドル |

| 成長率 (2026 - 2031) | 19.56% CAGR |

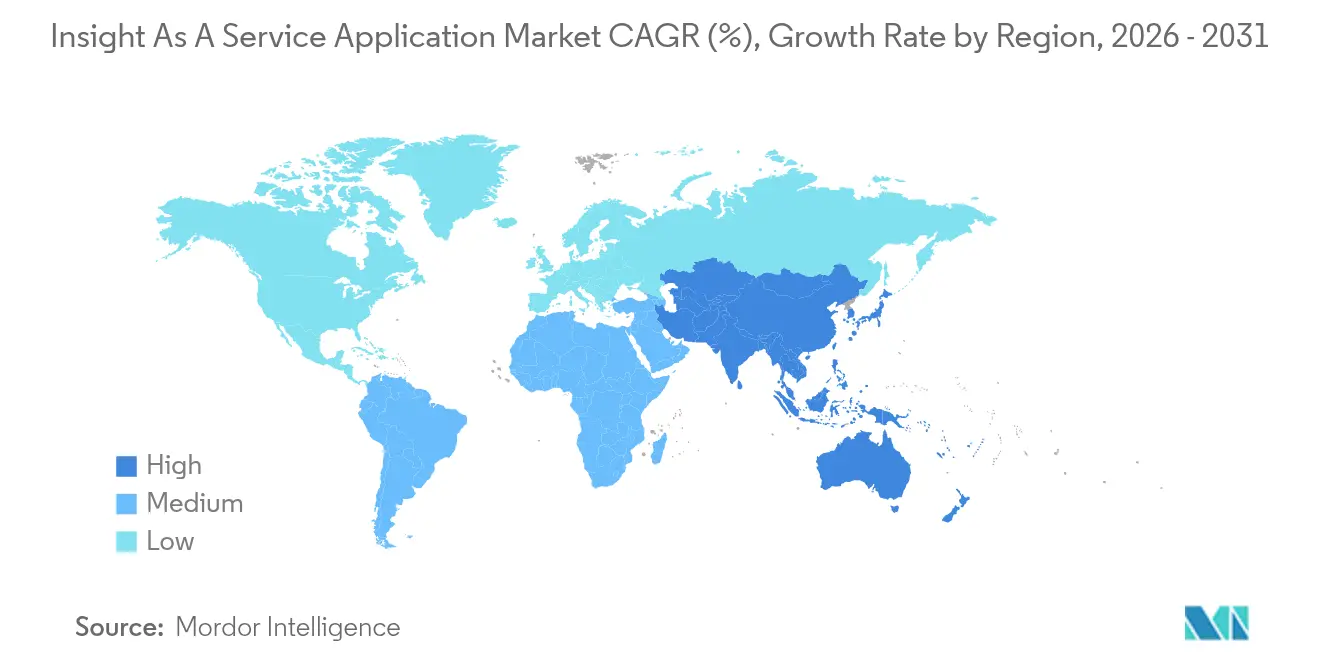

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインサイト・アズ・ア・サービス・アプリケーション市場分析

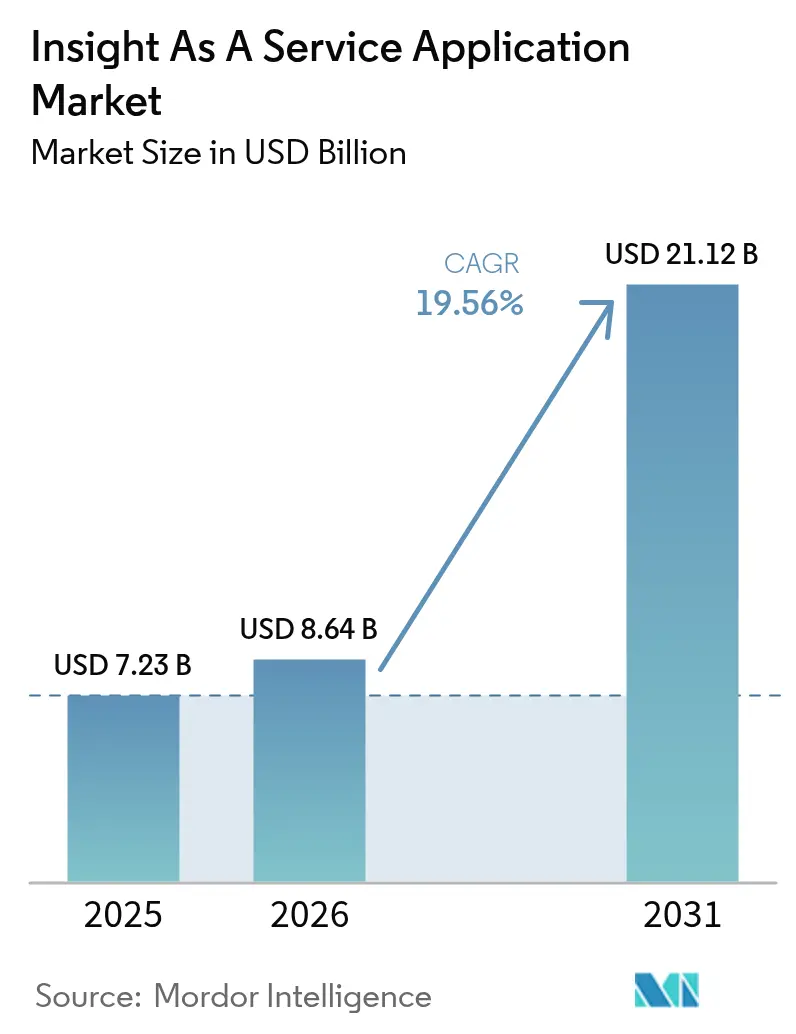

インサイト・アズ・ア・サービス・アプリケーションの市場規模は、2025年の72億3,000万米ドルから2026年には86億4,000万米ドルに成長すると推定され、2026年から2031年にかけて19.56%のCAGRで成長し、2031年には211億2,000万米ドルに達すると予測されています。この拡大は、ワークロードの強度に合わせて支出を調整できる従量課金ベースのクラウドサブスクリプションへの着実な移行を反映しています。2024年には、SaaSベンダー全体で従量課金による収益成長がシートベースのプランの1.5倍の速さで上昇しました。この傾向は、クエリの複雑さに応じて計算需要が変動する分析ワークロードで最も顕著です。[1]Zuora, "Subscription Economy Index 2024," zuora.com 現在、生成AIは非構造化データの分析を自動化し、ビジネスユーザーの技術的ハードルを下げ、クラウド消費を増加させ、インサイト・アズ・ア・サービス・アプリケーション市場をさらに後押ししています。展開においては依然としてパブリッククラウドが主流ですが、規制対象業界が主権要件(ソブリンティ)とハイパースケーラーの容量のバランスを取る中で、ハイブリッドアーキテクチャが急速に拡大しています。バーティカルAIプラットフォームと処方的分析(Prescriptive Analytics)が意思決定の自動化を加速させている一方、中小企業(SME)は資本のハードルを取り除く従量課金制のサービスを導入しています。

レポートの主なポイント

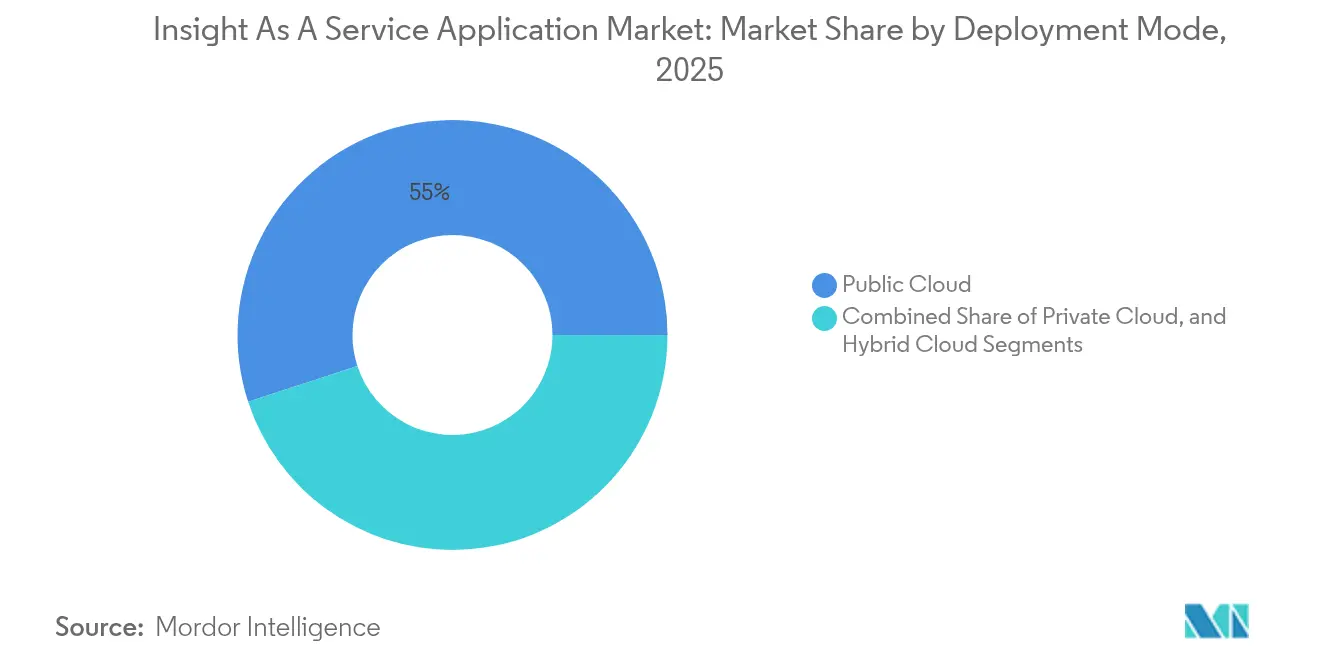

- 展開モード別では、2025年にパブリッククラウドが55.02%の収益シェアでトップとなりました。ハイブリッドクラウドは2031年まで20.24%のCAGRで拡大すると予測されています。

- サービスタイプ別では、2025年に予測的インサイトがインサイト・アズ・ア・サービス・アプリケーション市場シェアの45.01%を占め、処方的インサイトは2031年まで23.12%のCAGRで進むと予測されています。

- アプリケーション別では、顧客ライフサイクル管理が2025年の収益の37.57%を獲得しました。戦略管理は2031年まで21.66%のCAGRで成長すると予測されています。

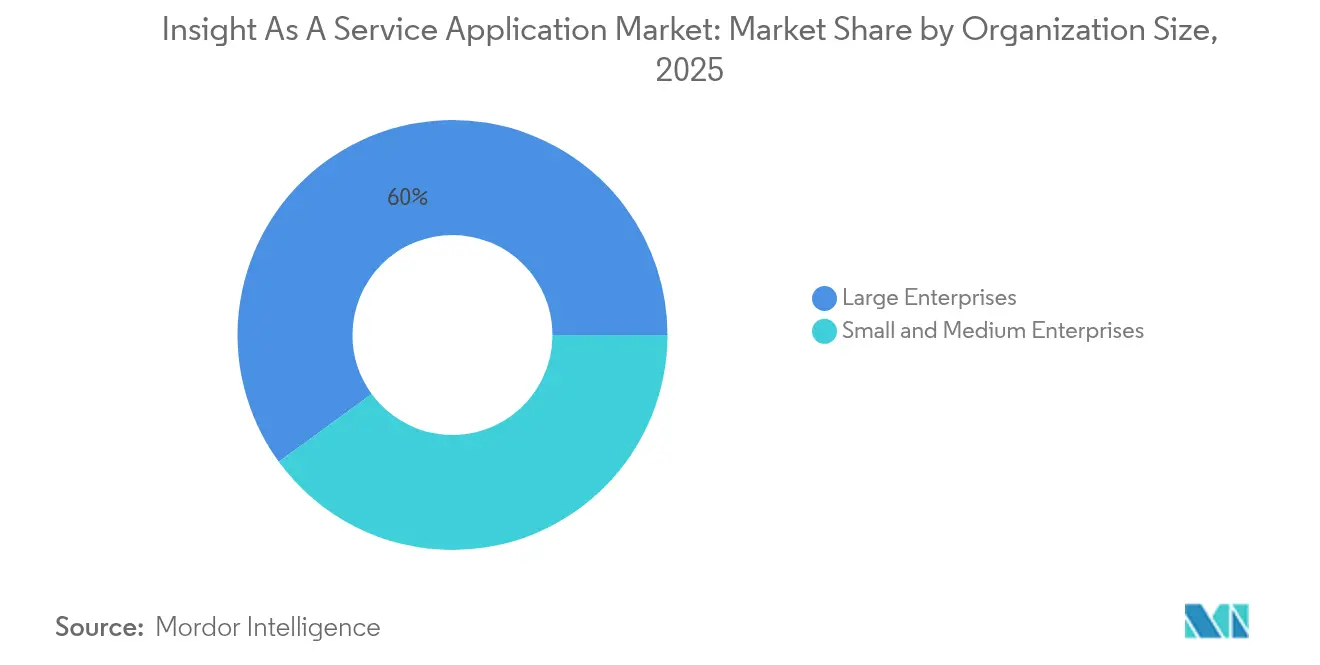

- 組織規模別では、2025年に大企業が60.03%のシェアを占めたのに対し、中小企業(SME)は2026年から2031年の間に23.47%のCAGRを記録する見込みです。

- エンドユーザー業界別では、銀行・金融サービス・保険(BFSI)が2025年に29.12%の収益シェアで首位に立ちました。ヘルスケアは予測期間中に19.94%のCAGRを記録すると予想されています。

- 地域別では、北米が2025年に40.77%のシェアを維持しましたが、アジア太平洋地域は2031年まで21.77%のCAGRで成長する態勢が整っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルなインサイト・アズ・ア・サービス・アプリケーション市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~) CAGR予測への影響度(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ビッグデータとIoTの採用増加 | +3.2% | グローバル(北米およびアジア太平洋の製造拠点中心) | 中期(2~4年) |

| 顧客エンゲージメント需要の増加 | +2.8% | グローバル(特に北米・欧州、小売およびEコマース) | 短期(2年以下) |

| 自動化されたインサイトのための生成AIの利用拡大 | +4.5% | グローバル(北米および欧州が早期導入) | 短期(2年以下) |

| 従量課金ベースの分析サブスクリプションへの移行 | +3.1% | グローバル(北米および西欧で最速) | 中期(2~4年) |

| コンプライアンスの複雑化がアウトソーシングされたインサイト需要を促進 | +2.4% | 欧州、北米、およびアジア太平洋 | 長期(4年以上) |

| 業界特化型バーティカルAIプラットフォームの拡大 | +2.9% | グローバル(ヘルスケアおよびBFSIが主導) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

自動化されたインサイトのための生成AIの利用拡大

生成AIは、インサイトの提供にかかる時間を数日から数分へと短縮しています。IBMのwatsonx.Dataは、レイクハウス環境内に大規模言語モデルを組み込み、アナリストが構造化データと非構造化データを対話形式でクエリできるようにしています。[2]IBM, "Hybrid Cloud Study 2024," ibm.com Snowflakeは第1四半期に120億件のCortex AIクエリを処理し、そのうち35%がドキュメントの要約などの生成機能を利用していました。SAPの顧客は、Joule CopilotとAnalytics Cloudを統合した後、月末の決算サイクルを60%短縮しました。ナラティブの作成や異常検出を自動化することで、生成AIは分析を民主化し、インサイト・アズ・ア・サービス・アプリケーション市場を拡大させます。

従量課金ベースの分析サブスクリプションへの移行

基本料金と使用量超過分を組み合わせたハイブリッド価格設定は、現在SaaSベンダーの61%をカバーしており、2022年の38%から上昇しています。Databricksの従量課金収益は、顧客がリアルタイムおよび機械学習のワークロードを拡大したため、前年比で75%増加し、シートベースの成長の3倍となりました。この柔軟なモデルは、中小企業(SME)の資本障壁を取り除き、ベンダーのインセンティブをパフォーマンスと一致させることで、固定プランよりも平均して18か月長い顧客維持(リテンション)を促進しています。

ビッグデータとIoTの採用増加

産業用IoTプロジェクトは、従来のデータウェアハウスでは吸収しきれないほどの大量のセンサーデータをストリーミングします。HiveMQの報告によると、2024年には産業企業の68%がエッジ分析を導入し、レイテンシを2.3秒から180ミリ秒に短縮しました。[3]HiveMQ, "IoT Pulse Report 2024," hivemq.com Cogniteの組み込みプラットフォームは、時系列の読み取り値をデジタルツインにマッピングし、機器の劣化を障害の72時間前に発見します。5Gの普及と安価なエッジハードウェアにより、2022年から2024年の間にデータ転送コストが40%低下し、サプライチェーンや電力網のバランシングのユースケースにおいてリアルタイム分析が実用的になりました。

顧客エンゲージメント需要の増加

小売業者やEコマースブランドは、パーソナライズされた体験を提供するために分析に依存しており、これによりエンゲージメントとコンバージョンが向上しています。SalesforceのEinstein AIは、2024年に毎週1兆件の顧客とのやり取りを処理し、解約リスクやアップセルの可能性を大規模に特定しました。AdobeのCustomer Journey Analyticsは、オムニチャネルのメディア配分を最適化するために15兆件の行動イベントを処理しました。消費者の期待の高まりが処方的(Prescriptive)および予測的ツールの広範な採用を促進し、それによってインサイト・アズ・ア・サービス・アプリケーション市場の成長軌道を維持しています。

阻害要因の影響分析*

| 阻害要因 | (~) CAGR予測への影響度(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データのセキュリティと安全性への懸念 | -2.1% | グローバル(欧州およびヘルスケア分野で高まる) | 短期(2年以下) |

| ドメイン特化型のデータサイエンス人材の不足 | -1.8% | グローバル(北米および西欧で深刻) | 長期(4年以上) |

| ベンダーロックインと相互運用性の課題 | -1.3% | グローバル(マルチクラウド企業に影響) | 中期(2~4年) |

| エスカレートするクラウド計算コストの圧力 | -1.6% | グローバル(高頻度ワークロードで激化) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

データのセキュリティと安全性への懸念

2024年6月に発生したSnowflakeのデータ漏洩事件では、攻撃者が再利用された認証情報を使用したことにより165の顧客環境が危険にさらされ、クラウド分析に対する信頼が揺らぎました。[4]Snowflake, "Security Incident Update," snowflake.com IBMのX-Forceの調査によると、設定ミスがデータ漏洩の28%の原因となっており、その多くは分析サービスの複雑な権限モデルに関連していました。欧州のNIS2指令では現在、24時間以内のインシデント開示が義務付けられており、コンプライアンスの圧力がさらに高まっています。監視の強化により、調達プロセスが遅れ、概念実証(PoC)サイクルが長期化し、短期的な拡大が制限されています。

ドメイン特化型のデータサイエンス人材の不足

McKinseyの推定によると、2024年に米国のデータサイエンティストは25万人不足していました。LinkedInでは、データサイエンスの求人が前年比で45%増加し、ヘルスケアおよび金融サービス業界は認定された人材に対して22%のプレミアムを支払っていました。中小企業(SME)はハイパースケーラーの報酬条件に合わせるのに苦労しており、高度な分析の導入を延期することが多く、これがインサイト・アズ・ア・サービス・アプリケーション市場の成長を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:ハイブリッドアーキテクチャが勢いを増す

2025年のインサイト・アズ・ア・サービス・アプリケーション市場においてはパブリッククラウドが55.02%のシェアを占めていますが、ハイブリッド環境は2031年まで20.24%のCAGRで成長すると予測されています。IBMの調査によると、企業の87%が複数のクラウドを使用しており、そのうち62%がコンプライアンスを推進要因として挙げています。企業がオンプレミスとパブリッククラウド全体でKubernetesをオーケストレーションするにつれて、Red Hat OpenShiftのサブスクリプションは前年比で34%増加しました。

金融機関が機密データをオンプレミスに保存しつつ、ハイパースケーラーのリージョンでモデルをトレーニングし続ける中で、ハイブリッドの採用は増加傾向にあります。Google Cloudのコンフィデンシャルコンピューティングは処理中のデータを暗号化し、規制対象のワークロードをパブリックインフラストラクチャに導入することで、2024年にはヘルスケアの顧客数を58%増加させました。工場や店舗のエッジノードは現在、ハイブリッドクラウドの拡張機能となっており、インサイト・アズ・ア・サービス・アプリケーション市場の浸透を深めています。

注記: すべての個別セグメントのシェアは、レポート購入時に入手可能です

サービスタイプ別:処方的分析(Prescriptive Analytics)が意思決定の自動化を加速

処方的インサイト(Prescriptive insights)は、現在では予測的インサイトの収益に後れを取っていますが、企業が運用上の選択を自動化するにつれて、23.12%のCAGRで前進しています。Anaplanのコネクテッドプランニングは、消費財メーカー向けの手動のシナリオモデリングを70%削減します。2024年に行われたWorkdayの最適化エンジンの買収は、推奨(レコメンデーション)指向のサービスへの転換を裏付けています。

深層強化学習は、その処方的な力を実証しています。DeepMindは2024年にGoogleのデータセンターのエネルギー使用量を40%削減しました。より多くの企業が意思決定エンジンをワークフローに直接組み込むにつれて、処方的プラットフォーム向けのインサイト・アズ・ア・サービス・アプリケーションの市場規模は拡大するでしょう。

アプリケーション別:戦略管理が成長リーダーとして浮上

戦略管理ソフトウェアは年間21.66%成長する見込みであり、2025年に37.57%の収益を上げて首位に立つ顧客ライフサイクル管理に挑戦しています。Oracle Enterprise Performance Management Cloudは、目標を主要な結果にカスケードさせ、軌道から外れたイニシアチブをリアルタイムで警告します。SAP Analytics Cloudは、バランススコアカードをトランザクションデータにリンクし、毎月約40時間の手動での統合処理を排除します。

取締役会は常に最新の実行状況を把握したいと考えており、これが戦略ダッシュボードへの投資を後押ししています。顧客ライフサイクル分析は顧客維持とアップセルにとって依然として重要ですが、リアルタイムのガバナンスに対するニーズが戦略管理を前進させ、インサイト・アズ・ア・サービス・アプリケーション市場を拡大させています。

組織規模別:中小企業(SME)が導入のスピードを牽引

2025年の収益の60.03%は大企業が貢献していますが、中小企業(SME)の導入は23.47%のCAGRで拡大すると予測されています。Microsoft Power BIは、従業員500人未満の企業で前年比40%の成長を報告しており、会計やCRMツールへのターンキーコネクタの使用がその要因であるとしています。Zohoは、月額24米ドルからのプランを提供することで、分析の顧客を5万人追加しました。

従量課金と事前設定されたテンプレートにより、中小企業はわずか数週間でダッシュボードを立ち上げることができます。大企業は、複雑なセキュリティ要件と複数部門にわたる展開により、引き続きインサイト・アズ・ア・サービス・アプリケーション市場規模の大部分を牽引しています。

注記: すべての個別セグメントのシェアは、レポート購入時に入手可能です

エンドユーザー業界別:価値に基づくケアの拡大に伴い、ヘルスケアが成長を牽引

ヘルスケア分析は、2031年までに年率19.94%で成長すると予測されており、銀行・金融サービス・保険(BFSI)セクターを上回るペースですが、まだ規模としては追い抜いてはいません。メディケア・シェアード・セービング・プログラム(Medicare Shared Savings Program)は1,100万人の受益者をカバーしており、品質とコストの指標をほぼリアルタイムで監視する必要があります。EpicのCosmosにより、医療システムは2億1,500万件の匿名化された患者記録全体でアウトカムをベンチマーク評価できます。

Philips HealthSuiteの予測的悪化アラートは、パイロット運用中に集中治療室への移動を23%削減しました。インサイト・アズ・ア・サービス・アプリケーション市場においてBFSIが引き続き最大のシェアを維持していますが、価値に基づく償還(Value-based reimbursement)により、ヘルスケアの分析への支出が急増しています。

地理的分析

北米は2025年にインサイト・アズ・ア・サービス・アプリケーション市場の40.77%を占めました。米国連邦データ戦略(Federal Data Strategy)では、2025年までに公開データセットのオープンAPIの使用が義務付けられており、それによって政府の分析需要が拡大しています。カナダは連邦機関のクラウド移行に24億CAD(18億USD)を割り当て、地域の成長を支えています。メキシコのオープンバンキング規制により、2024年末までに月間4億5,000万件のAPIコールが発生し、フィンテック分析が促進されました。

アジア太平洋地域は、世界で最も速い21.77%のCAGRを記録すると予測されています。中国のデジタル経済発展計画は、データ駆動型産業の年間10%の拡大を目指しています。インドのデジタル・インディア(Digital India)イニシアチブは、12億人の居住者をデジタルIDおよび決済に接続し、公共サービスにおける分析ワークロードを拡大しました。シンガポールはスマートネーション(Smart Nation)プログラムの下で11万個のセンサーを展開し、リアルタイムの最適化モデルにデータを提供しています。政府の義務付けとハイパースケーラーの投資が組み合わさることで、インサイト・アズ・ア・サービス・アプリケーション市場のフットプリントが深まっています。

欧州のGDPRは、厳格なデータ最小化および削除ルールを通じてアーキテクチャ設計に影響を与え、プロジェクトコストに15~20%を追加しています。ドイツのGaia-Xフェデレーションには2024年後半までに350社が登録し、分散型分析プラットフォームの需要を刺激しました。英国は公共部門のデータ近代化に12億GBP(15億USD)の予算を計上し、国民保健サービス(NHS)のプロジェクトが支出の40%を占めています。新興市場でも勢いの兆しが見られ、例えばサウジアラビアの5,000億USD規模のNEOMスマートシティの展開では、エッジ分析が輸送とエネルギーの最適化を支えています。

競争環境

インサイト・アズ・ア・サービス・アプリケーション市場は依然として適度に集中しており、上位10社のベンダーが2024年の収益の大きなシェアを占める一方、数百の専門企業が地域的または垂直的なニッチで競争しています。ハイパースケーラーはインフラストラクチャの使用を促進するために分析ソフトウェアに補助金を提供し続けています。例えば、Amazon Web Servicesは2024年にQuickSightの使用料を1セッションあたり0.30米ドルに設定し、ほとんどの独立系サービスを約70%下回る価格で提供しました。コンサルティング企業は、独自のアクセラレータと長期のマネージドサービス契約をバンドルすることで顧客の定着率を高めています。その一例がAccentureのmyWizardプラットフォームであり、23の業界向けに構築済みの分析ワークフローを追加した後、2024会計年度に21億米ドルのサービス収益を生み出しました。独立系ソフトウェアベンダー(ISV)は、ドメインのワークフローに深く入り込むことでマージンを維持しています。Veeva Systemsは、水平型のツールに欠けている規制当局への提出追跡と営業部門の有効性指標を組み込むことで、製薬企業の上位20社のうち78%のシェアを獲得しました。

2024年と2025年の間に、垂直統合とデータプラットフォームの統合が激化しました。Oracleが以前に283億米ドルで買収したCernerは、電子健康記録(EHR)とOracle Health Data Intelligenceを組み合わせ、競合他社が容易に複製できない独自の臨床データ資産を同社に提供しました。Salesforceも同様の戦略を取り、2024年4月にInformaticaを277億米ドルで買収し、顧客関係管理(CRM)をエンタープライズ規模のデータ統合、リネージ、およびガバナンスと組み合わせました。IBMは2025年6月に46億米ドルでのApptioの買収を完了し、クラウドFinOps機能をIBM Consultingに組み込み、クライアントが分析消費を予算管理に合わせられるようにしました。これらの動きは、データの引力(Data gravity)と自動化されたインサイトを強化するセマンティックレイヤーの両方を所有するための軍拡競争を示しています。

Microsoftが2024年に出願した分析関連の特許127件(そのうち42%が自然言語クエリと自動インサイト生成に焦点を当てていました)から証明されるように、イノベーションのペースは依然として高いままです。ホワイトスペースの機会は、自律システムにとって100ミリ秒未満の推論が不可欠となるエッジで出現しています。Databricksは、単一のレイクハウス上でエンジニアリングと機械学習のワークフローを統合することで、年間経常収益を60%増加させて24億米ドルにしました。一方、Snowflakeは、2024年末までにSnowparkでネイティブアプリケーションを構築するために1,200社のソフトウェアベンダーを引き付けました。現在、高まるセキュリティへの期待が調達を形成しています。2024年の企業による提案依頼書(RFP)の89%がISO 27001またはSOC 2 Type IIの認証を要求したため、ベンダーは最初からガバナンスと監査機能を組み込むようになりました。これらのダイナミクスが組み合わさることで、規模、垂直方向の深さ、そしてコンプライアンスの信頼性がインサイト・アズ・ア・サービス・アプリケーション市場での競争上の優位性を決定する環境が生まれています。

インサイト・アズ・ア・サービス・アプリケーション業界のリーダー

Oracle Corporation

IBM Corporation

Accenture PLC

Dell Technologies Inc.

GoodData Corporation

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年11月:MicrosoftはMicrosoft Fabric AI Skillsをリリースし、ダッシュボードの構築時間を65%短縮するカスタムのジェネレーティブエージェントを実現しました。

- 2025年10月:Salesforceは、自動化されたリネージ追跡のためにInformaticaガバナンスをData Cloud Trust Centerに統合しました。

- 2025年9月:Oracleは、Oracle Fusion Analyticsをサポートするラテンアメリカのクラウドリージョンを追加するために65億米ドルを投資しました。

- 2025年8月:Amazon Web Servicesは、基盤モデルをRedshiftおよびAthenaと統合するBedrock Analyticsを立ち上げました。

グローバル・インサイト・アズ・ア・サービス・アプリケーション市場レポートの範囲

インサイト・アズ・ア・サービス・アプリケーション市場レポートは、展開モード(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、サービスタイプ(予測的インサイト、記述的インサイト、処方的インサイト)、アプリケーション(顧客ライフサイクル管理、収益サイクル管理、ブランディング・マーケティングインサイト、戦略管理、サプライチェーン最適化、その他のアプリケーション)、組織規模(大企業、中小企業)、エンドユーザー業界(BFSI、IT・通信、ヘルスケア、小売・Eコマース、製造、エネルギー・公益事業、その他のエンドユーザー業界)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| 予測的インサイト |

| 記述的インサイト |

| 処方的インサイト |

| 顧客ライフサイクル管理 |

| 収益サイクル管理 |

| ブランディングおよびマーケティングインサイト |

| 戦略管理 |

| サプライチェーン最適化 |

| その他のアプリケーション |

| 大企業 |

| 中小企業 |

| BFSI |

| ITおよび通信 |

| ヘルスケア |

| 小売およびEコマース |

| 製造業 |

| エネルギーおよび公益事業 |

| その他のエンドユーザー業界 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| 展開モード別 | パブリッククラウド | ||

| プライベートクラウド | |||

| ハイブリッドクラウド | |||

| サービスタイプ別 | 予測的インサイト | ||

| 記述的インサイト | |||

| 処方的インサイト | |||

| アプリケーション別 | 顧客ライフサイクル管理 | ||

| 収益サイクル管理 | |||

| ブランディングおよびマーケティングインサイト | |||

| 戦略管理 | |||

| サプライチェーン最適化 | |||

| その他のアプリケーション | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| エンドユーザー業界別 | BFSI | ||

| ITおよび通信 | |||

| ヘルスケア | |||

| 小売およびEコマース | |||

| 製造業 | |||

| エネルギーおよび公益事業 | |||

| その他のエンドユーザー業界 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答されている主要な質問

2026年のインサイト・アズ・ア・サービス・アプリケーション市場の規模はどのくらいですか?

インサイト・アズ・ア・サービス・アプリケーションの市場規模は、2026年までに86億4,000万米ドルに達すると予想されています。

インサイト・アズ・ア・サービスプラットフォームについて、2031年までに予測されるCAGRはどのくらいですか?

市場は、2026年から2031年の間に19.56%のCAGRで拡大すると予測されています。

どの展開モデルが最も速く成長していますか?

ハイブリッドクラウドの展開は、企業がオンプレミスの制御とハイパースケーラーの規模を融合させるにつれて、20.24%のCAGRで前進しています。

なぜ処方的分析(Prescriptive analytics)が勢いを増しているのですか?

企業は、価格設定やルーティングなどのアクションを自動化するために処方的なツールを採用し、より迅速な意思決定を可能にするとともに、手動モデリングのワークロードを軽減しています。

どの業界が最も急成長しているエンドユーザーになると予想されていますか?

ヘルスケアは、価値に基づくケアがリアルタイムのアウトカム分析を必要とするため、19.94%のCAGRを記録すると予測されています。

将来の需要を牽引しているのはどの地域ですか?

アジア太平洋地域は、国家のデジタルアジェンダとハイパースケーラーの拡大に牽引され、21.77%のCAGRでリードする態勢が整っています。

最終更新日: