保険ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 15.03 十億米ドル |

| 市場規模 (2031) | 20.41 十億米ドル |

| 成長率 (2026 - 2031) | 6.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる保険ソフトウェア市場分析

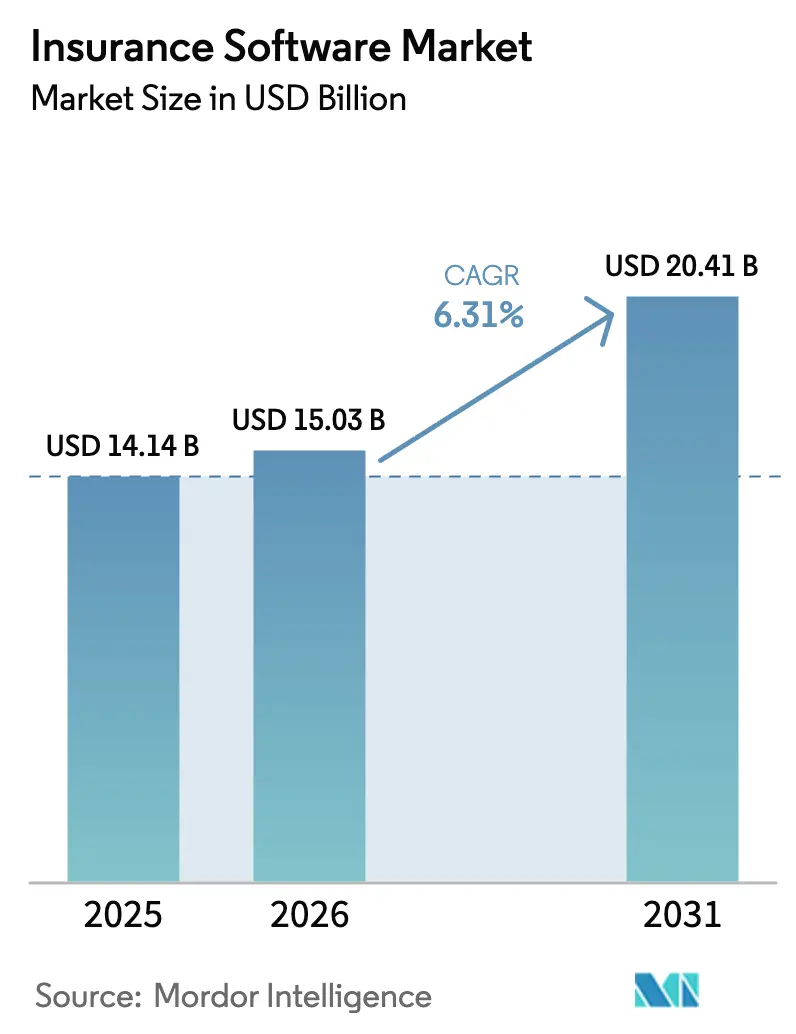

保険ソフトウェア市場規模は2025年に141億4,000万米ドルと評価され、2026年の150億3,000万米ドルから2031年には204億1,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中のCAGRは6.31%となっています。

成長は、保険会社がITの段階的なアップグレードからリアルタイム価格設定、組み込み型流通、継続的なコンプライアンス報告をサポートする本格的なプラットフォーム刷新へと移行することによって推進されています。クラウドネイティブな展開はすでに現在の収益の65.7%を占めており、CAGR 10.5%で、レガシーメインフレームから移行する後発採用者が増えるにつれてその優位性はさらに拡大するでしょう。火災・損害(P&C)ソリューションは2024年の支出において48.8%のシェアで首位を占めていますが、健康・傷害システムはパンデミック後のエンゲージメント義務化を背景にCAGR 12.3%で最も速く成長しています。プライベートエクイティは2024年以降、ベンダーに60億米ドル超を投入し、機能提供サイクルを加速させ、価格競争を激化させています。地域別では、北米が最大の予算を供給していますが、アジア太平洋地域の二桁成長は、APIファースト・モバイル主導の展開における未開拓市場の優位性を示しています。

主要レポートのポイント

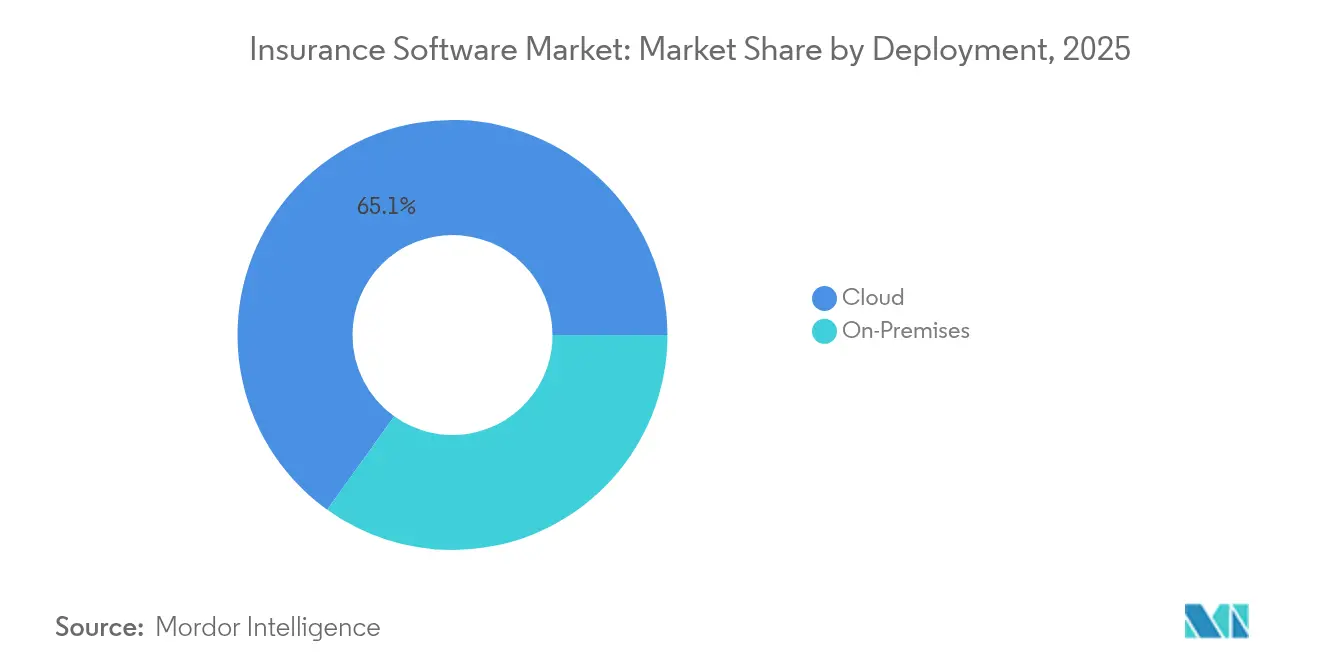

- 展開形態別では、クラウド型が2025年の保険ソフトウェア市場シェアの65.10%を占めてトップとなり、同モデルは2031年にかけてCAGR 10.26%で拡大する見込みです。

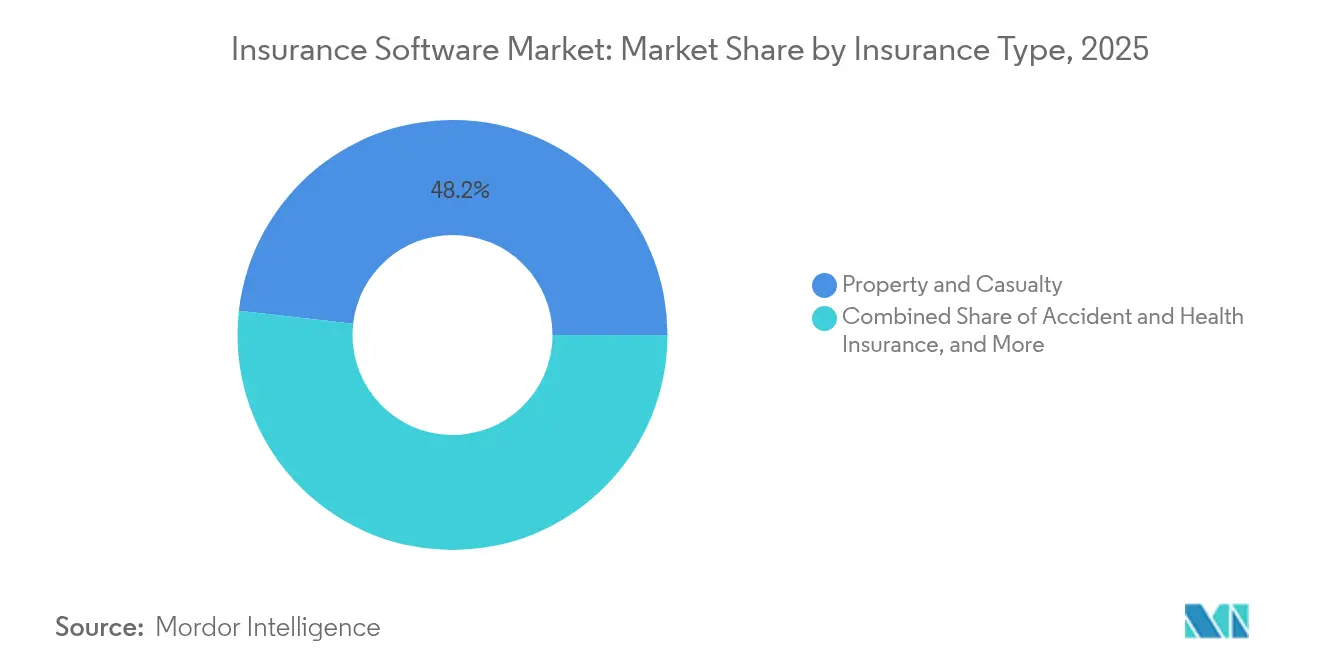

- 保険種別では、P&Cセグメントが2025年の保険ソフトウェア市場規模の48.20%を占め、傷害・健康保険ソリューションが2031年にかけて最高のCAGR 11.85%を記録しています。

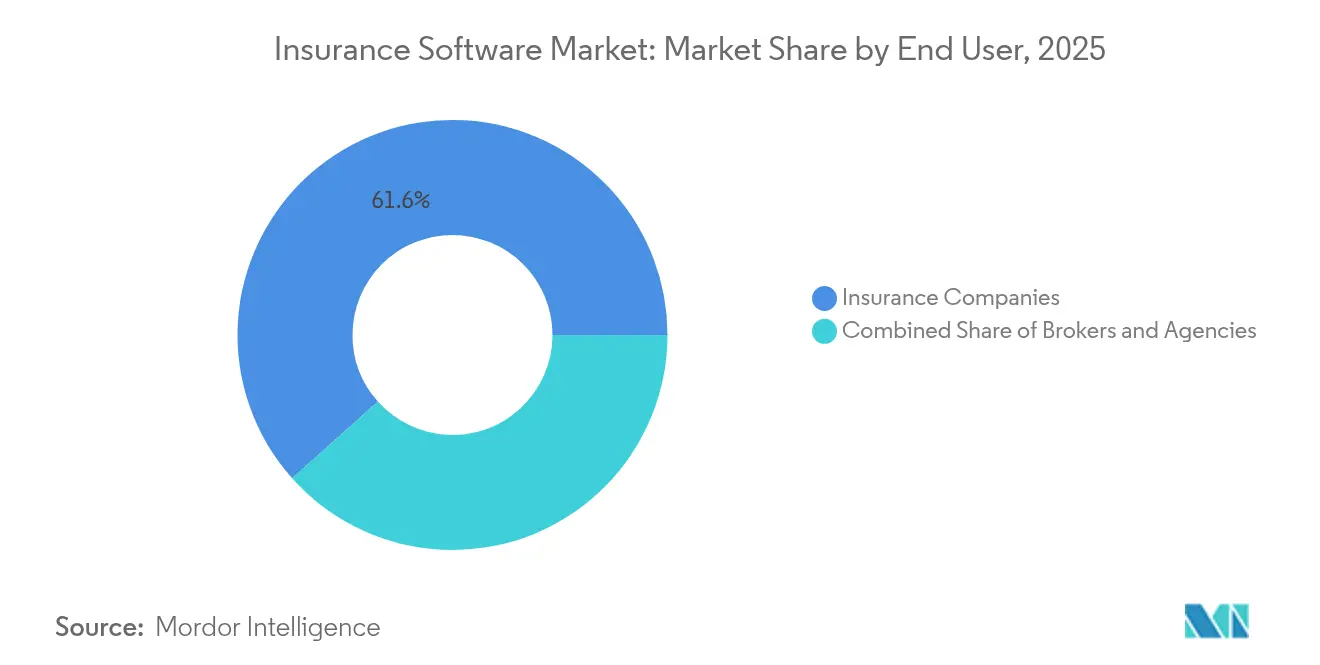

- エンドユーザー別では、保険会社が2025年に61.60%の収益シェアを占め、ブローカープラットフォームが2031年にかけて最速のCAGR 7.92%を記録しています。

- 地域別では、北米が2025年の世界収益の38.35%を占め、アジア太平洋地域は2026年〜2031年にかけてCAGR 10.45%で成長すると予測されています。

- Guidewire、Duck Creek、Applied Systemsは2024年に合計9億1,800万米ドルの年間経常収益を生み出し、保険ソフトウェア市場シェアの合計15.85%を占めています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の保険ソフトウェア市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドネイティブ プラットフォームの採用 | +1.8% | グローバル; 北米・欧州での早期採用 | 中期 (2〜4年) |

| AI主導の 引受・クレーム自動化 | +1.2% | 北米および アジア太平洋地域が中心 | 短期 (2年以内) |

| 利用量ベースおよび 組み込み型保険へのシフト | +0.9% | アジア太平洋地域が中心、 北米・欧州へ拡大 | 長期 (4年以上) |

| リアルタイムAPIに向けた 規制上の推進 | +0.7% | 欧州および北米が 厳格 | 中期 (2〜4年) |

| プライベートエクイティ主導の コアベンダーの統合 | +0.5% | 北米・欧州、 アジア太平洋地域へ拡大 | 短期 (2年以内) |

| 気候リスク 分析の採用 | +0.4% | グローバル; 気候脆弱経済への注力 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブプラットフォームの採用がデジタルトランスフォーメーションを加速

保険会社はクラウドへの移行をコスト削減策ではなく、競争上の必須要件と見なすようになっています。Lincoln Financial Groupは2年間のクラウド移行を完了し、ソフトウェアライセンスコストを削減し、柔軟なDevOpsパイプラインを構築しながらサイクルタイムを20〜30%短縮しました。[1]Lincoln Financial Group、「Lincoln Financial Groupがクラウドモダナイゼーションを完了」、newsroom.lfg.com Guidewireのクラウドスイートはすでに世界570社以上の保険会社をサポートし、2025年第2四半期にサブスクリプション収益を35%増加させました。クラウドアーキテクチャは動的価格設定と組み込み型流通に不可欠なリアルタイムデータ取り込みを可能にします。これはDuck CreekのPolicyソリューションがローコードツールを通じて隔週更新を提供していることにも表れています。これらの展開から生じる変動インフラコストにより、レガシーメインフレームでは実現できない迅速な製品イテレーションのための資本が解放されます。

AI主導の引受・クレーム自動化への保険会社の注目の高まり

人工知能は引受、不正検知、クレーム裁定において試験運用から本番稼働へと進化しています。GuidewireのLas Leñasリリースは機械学習モデルを組み込み、申請審査を数日から数分に短縮します。LTIMindtreeのServiceNow上のAIスマートアンダーライターは、管理負荷を半減させながらリスク評価を迅速化します。Salesforceは中堅保険会社のストレートスルー処理率を向上させる保険契約管理向けの事前構築済みAIコンポーネントを提供しています。SapisのUnderwritingPro v14は予測分析とエージェントポータルを組み合わせ、処理コストを最大40%削減し、顧客満足度を向上させています。[2]ニューヨーク州金融サービス局、「23 NYCRR 500サイバーセキュリティ要件」、dfs.ny.gov

利用量ベースおよび組み込み型保険商品へのシフト

補償は購入時点により近い形で提供されるようになっています。SmartpayとChubbは日本初の後払い決済取引向け組み込み型保険を開始し、新たな若年層セグメントを開拓しました。Zendriveは、モバイルセンサーが取得するリアルタイムの運転データからリスクを価格設定する利用量ベースの自動車プログラムを支援しています。Chubb Studioはアジアおよびラテンアメリカ全域でeコマースおよびバンキングパートナーと統合し、1億人以上の顧客にリーチしており、APIファースト型流通のスケールメリットを実証しています。これらのモデルは、レガシーシステムでは実現できないオープンなイベント駆動型アーキテクチャを必要とします。

リアルタイムコンプライアンスおよびレポートAPIに向けた規制上の推進

欧州のデジタル・オペレーショナル・レジリエンス法(DORA)やNAIC保険データセキュリティモデル法などの規制は、自動化されたインシデント報告と継続的なモニタリングを義務付けています。DORAは欧州の保険会社に対し、2025年からICTサプライチェーンのマッピングとサイバーレジリエンスのテストを義務付けています。米国の少なくとも22州がNAICモデルを採用し、72時間以内の侵害通知を義務付けています。ニューヨーク州の23 NYCRR 500は多要素認証と年次コンプライアンス申告を義務付けています。[3]出典:Sapiens International、「UnderwritingPro v14リリースノート」、sapiens.com 重複する義務への対応が、コアプラットフォームに組み込まれた統合ガバナンスフレームワークへの需要を促進しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーコアの 移行は依然として複雑 | -1.1% | グローバル; 北米・欧州で深刻 | 中期 (2〜4年) |

| サイバーセキュリティおよび データ主権上のハードル | -0.8% | 欧州および北米で 規制強化 | 短期 (2年以内) |

| インシュアテック人材の 不足 | -0.6% | グローバル; 北米で深刻 | 長期 (4年以上) |

| 保険会社のM&Aが ITリフレッシュ決定を遅延 | -0.3% | 北米・欧州で 選択的 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーコアの移行は依然として複雑かつコスト高

多くの保険会社は依然としてAPIを持たない20年前のメインフレームを運用しており、データ変換リスクを抱えています。生命保険の保険契約データフィールドは数千に及び、クリーンな移行はエラーが発生しやすく、テストが長期化します。Equisoftは、競合他社がルールベースのソリューションで俊敏性を獲得する中でも、混乱への恐れから一部の生命保険会社がレガシーの保険契約システムに留まっていることを指摘しています。業務継続性と段階的な移行スケジュールのバランスを取ることで予算が膨らみ、価値実現までの時間が遅延します。

サイバーセキュリティおよびデータ主権規制の強化

保険会社はランサムウェアの増加への対策と地域固有のプライバシー規制への対応を同時に行わなければなりません。NAICモデル法は保険会社に対し、文書化された情報セキュリティプログラムの維持と3日以内のインシデント報告を義務付けています。DORAはクラウドプロバイダーへの監督を拡大し、レジリエントなマルチリージョン展開を要求しています。ニューヨーク州のクラスA指定は、大規模保険会社に対して継続的な脅威モニタリングの実施と内部監査機能の維持を義務付けています。地域内データセンターを持たないクラウドベンダーは選定から除外されるリスクがあり、サプライヤープールが制限され、導入コストが上昇します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:クラウドの優位性が加速

クラウド展開は2025年収益の65.10%を占め、保険ソフトウェア市場シェアの最大セグメントとなっています。同時に、CAGR 10.26%を記録すると予測されており、既存の主力かつ成長エンジンの両方の役割を担っています。保険ソフトウェア市場規模の優位性は、弾力的なインフラがリアルタイムの料率算定、ローコード設定、オンプレミス環境では実現できない隔週の機能追加をサポートすることから生まれています。サブスクリプションモデルは固定の設備投資を変動的な運用費用に転換し、イノベーションのための予算を解放します。Guidewire Cloudは570社の稼働中保険会社を背景にサブスクリプション収益が35%増加し、Duck CreekのActive Deliveryは自動更新によって保険会社を常に最新状態に保つ方法を示しています。オンプレミスのインストールは、データ主権規制がクラウド採用を妨げている労働者災害補償などの規制対象ラインでは継続していますが、ハイパースケーラーが追加の管轄区域でコンプライアンス認証を取得するにつれて、そのシェアは侵食され続けています。

クラウド移行は組み込み型保険の展開も支えています。小売業者やモビリティプラットフォームは数週間で立ち上げられるAPIファーストの接続を求めているためです。クラウドコアを運用する保険会社は、レガシー環境の4分の1のローンチサイクルを報告しており、埋没コストリスクなしにニッチなマイクロ商品をテストできます。さらに、ベンダーはクラウドホスティングにDevSecOpsツールチェーンと継続的なペネトレーションテストを組み合わせて提供し、新たなサイバーコンプライアンス負担を部分的に相殺しています。その結果、エンタープライズアーキテクトはベンダー選定基準の上位にポータビリティとイベントストリーム処理を挙げるようになり、保険ソフトウェア市場におけるクラウド採用のさらなる拡大を後押しするフライホイール効果が生まれています。

保険種別:P&Cのリーダーシップと傷害・健康保険のイノベーション

火災・損害システムは2025年収益の48.20%を占め、保険ソフトウェア市場において単一最大の垂直ポジションを確保しています。複数ラインの複雑性、高いクレーム量、厳格な規制報告要件がP&C支出の継続を固定化しています。一方、傷害・健康保険プラットフォームは2031年にかけてCAGR 11.85%で成長し、全セグメント中最速となっています。ウェルネスプログラム、遠隔医療の統合、パンデミックを契機としたデジタル義務化が新たなIT予算をこのラインに引き込んでいます。その結果、傷害・健康保険アプリケーションは予測期間中、他のどのセグメントよりも速く保険ソフトウェア市場規模におけるシェアを拡大するでしょう。

P&Cの継続的な優位性は、ペタバイト規模のデータ取り込みを必要とする気候変動による大規模災害モデリングと利用量ベースの自動車プログラムによって強化されています。ベンダーは山火事や洪水リスクの予測スコアリングを組み込み、損害率をコントロールするためのAI支援クレームトリアージを提供しています。健康保険分野では、ウェアラブルデバイスや薬局給付プラットフォームへのAPI接続がリアルタイムエンゲージメントを解放し、ルールエンジンが各コホートの給付をパーソナライズしています。生命保険・年金ソフトウェアの採用も増加しており、特にアジアでは中間層の拡大がモバイルアプリで管理される資産形成商品への需要を生み出しています。その結果、多様でありながら相乗効果のある需要プロファイルが形成され、マルチラインベンダーがニッチサプライヤーに対して優位性を維持しています。

エンドユーザー別:ブローカーがデジタル加速を牽引

保険会社自体が2025年の全体支出の61.60%を生み出しており、コアの保険契約管理に関する意思決定権を反映しています。それにもかかわらず、ブローカーチャネルはCAGR 7.92%で最も速く成長している購買グループです。AI活用の見込み客開拓、即時見積もり、自動更新は、ダイレクト型保険会社に対してマージンを守る仲介業者にとって不可欠です。Applied SystemsのマーケティングオートメーションモジュールはMacCormack Agencyの更新生産性を47%向上させ、具体的なROIを示しました。新たなアドバイザリー・アズ・ア・サービスモデルが登場するにつれ、ブローカーはCRM、手数料管理、比較レーティングシステムへの接続を必要とし、保険ソフトウェア市場のアドレス可能な範囲が拡大します。

保険会社のITバジェットは絶対額では依然として大きいですが、複数年にわたるプログラムのタイムラインにより年間成長は遅くなります。大手保険会社はクラウド移行、IFRS 17会計エンジン、サイバーレジリエンスのアップグレードを優先しており、いずれも資本集約的かつ順次実施されます。一方、ブローカーはSaaSプラグインを四半期単位で展開し、短い回収期間を証明できるベンダーに対してより高い速度をもたらします。代理店および保険引受代理人(MGA)は中間的な位置を占め、保険契約ライフサイクルツールとリード獲得プラットフォームを統合して顧客の粘着性を維持しています。

地域分析

北米は依然として最大の地域購買者であり、2025年の世界収益の38.35%を占めています。保険会社は数十年前のメインフレームを解体するクラウド移行プログラム、NAIC保険データセキュリティモデル法の遵守、ニューヨーク州の23 NYCRR 500における多要素認証と72時間以内の侵害通知規則への対応に予算を投入しています。ベンダー選定は、2024年のGuidewireの9億1,800万米ドルの年間経常収益に示されるように、実績ある統合アクセラレーターを持つ確立されたスイートが優遇されます。

アジア太平洋地域は最も速い成長を示し、2031年にかけてCAGR 10.45%を記録しています。可処分所得の増加と有利な規制サンドボックスにより、保険会社はeコマース、モビリティ、またはウェルネスアプリと補償を組み合わせたAPIセントリックな商品を展開できます。Chubb Studioが東南アジアのスーパーアプリと統合した際、数千万人の新規ユーザーへのアクセスを獲得しました。中国のプレミアム拡大への回帰とインドの生命保険9%成長は、ベンダーにインターフェースのローカライズとオンショアデータ居住規則への準拠を促しています。

欧州の見通しはDORAによって形成されており、2025年からICTリスク管理義務と継続的なテストを正式化しています。保険会社はオブザーバビリティ、サードパーティベンダー評価、集中型インシデントプレイブックに投資しています。一方、ラテンアメリカとアフリカは、規制当局がデジタル保険契約の受け入れと電子署名フレームワークを導入し、紙ベースのボトルネックを解消するにつれて、低い基盤から加速しています。これらの地域の保険会社は、スキル不足を補うためにマネージドサービスとバンドルされたクラウドシステムを選択することが多く、保険ソフトウェア市場内の多様でありながら補完的な成長ベクトルを示しています。

競合ランドスケープ

保険ソフトウェア市場は中程度に分散しています。Guidewire、Duck Creek、Sapienなどのフルスイートベンダーは、コアシステムの切り替えに複数年の変革を要するため、高い更新率を享受しています。Guidewire単独で570社以上の保険会社にサービスを提供し、2024年に9億1,800万米ドルの経常収益を生み出しました。Duck Creekは2024年にVista Equity Partnersに26億米ドルで買収され、プライベートエクイティの支援を活用してクラウドロードマップの提供を加速しています。Applied Systemsはブローカー管理ソフトウェアで優位性を持ち、キャンペーン設計を自動化するAI主導の見込み客開拓へと拡張しています。

Socotra、BriteCore、Zendriveなどのニッチな破壊者は、組み込み型流通、ポリシー・アズ・ア・コード、またはテレマティクススコアリングに特化しています。スピードの優位性を持つ一方でスケールが課題であり、ポイントソリューションの深みを求める大規模プラットフォームにとって魅力的な買収対象となっています。テクノロジー大手も保険ワークロードを狙っており、MicrosoftのCopilot for Officeはクレーム対応文書を自動化し、SalesforceはFinancial Services Cloud内で保険契約と請求を統合しています。OracleとSAPは、IFRS 17とDORAのデータリネージ要件を満たすためにインメモリデータベースを使用したコア管理アップグレードを推進しています。

プライベートエクイティは2024年以降60億米ドル超をコミットし、補完的なモジュールをバンドルしてクロスセルの相乗効果を求めるロールアップ戦略を推進しています。Vistaの13億米ドルのItel買収案件は、特化したリスクエンジンを提供する中堅ベンダーへの持続的な関心を示しています。統合は請求などの成熟したモジュールで価格を圧縮する一方、気候分析や生成AIを活用した引受のグリーンフィールド投資に資本を注入し、保険ソフトウェア市場の全階層にわたって競争の激しさを高めています。

保険ソフトウェア業界のリーダー企業

Guidewire Software, Inc.

Duck Creek Technologies

Applied Systems

Insurity

Majesco

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Vista Equity Partnersがビジネスソフトウェアポートフォリオ拡大のためAcumatica Inc.の20億米ドル買収を完了間近。

- 2025年6月:DatasiteがCapVest Partnersによる5億米ドルの投資の一環としてGrataを買収し、AI活用のM&Aワークフローソリューションを強化。

- 2025年3月:HDI Global Insurance Companyが効率向上のためGuidewire Cloud上のGuidewire PolicyCenterを選定し、一般賠償責任ラインから開始。

- 2025年2月:QantevとINSTANDAがAI活用ツールによる生命・健康保険の流通、業務、クレームの近代化に向けたパートナーシップを発表。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、保険ソフトウェア市場を、保険会社、マネージング・ジェネラル・エージェント、およびブローカーが、生命保険、損害保険、傷害保険、健康保険の各分野にわたって、保険契約の管理、リスクの料率算定・引受、保険金請求の処理、請求管理、およびデータ分析を行うことを可能にする、すべての市販パッケージプラットフォームおよびスイートと定義する。評価額は、2025年においてこれらのコア機能に対して計上されたベンダーのライセンス、サブスクリプション、およびメンテナンス収益をUSD建てで追跡したものである。

スコープの除外事項:社内ITチームが作成したカスタムコード、および非保険分野の銀行業務、資産管理、またはより広範なフィンテックモジュールからの収益は計上しない。

セグメンテーション概要

- 展開形態別

- クラウド

- オンプレミス

- 保険種別

- 生命保険

- 傷害・健康保険

- 火災・損害保険

- その他の種別

- エンドユーザー別

- 保険会社

- ブローカー

- 代理店

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジアにわたる引受部門責任者、地域CIO、保険契約管理ベンダー、およびインシュアテック投資家との複数回の対話を通じて、サービス範囲、平均販売価格、および導入形態の組み合わせについてストレステストを実施した。フォローアップのメールアンケートにより、クラウドシェアの変化、導入バックログ、および更新時の予想価格を把握し、デスクトップソースでは解消できなかったグレーゾーンを調整することができた。

デスクリサーチ

Mordorのアナリストはまず、ソフトウェア需要を示す保険料フローを公表しているNAICの法定申告書、EIOPAのソルベンシーレポート、およびSwiss Re sigmaデータベースなどの公開情報からベース数値を収集した。次に、Insurance Information Instituteが公表する技術導入シリーズ、ISOの保険金請求トレンドダイジェスト、および製品開発の方向性を示すQuestelの特許データをレビューした。補足情報として、クラウド移行規制を論じた企業の10-K、投資家向け資料、および規制当局のコンサルテーションペーパーを参照した。これらのソースは事実的な基盤を形成しているが、あくまで例示的なものであり、データ収集およびクロスチェックの過程では多数の追加文献が参照された。

第二段階では、OECDのGDPおよびGartnerのIT支出トラッカーを含むマクロ入力値を、走行距離連動型自動車保険向けのMarklines社のテレマティクス統計やAsia Metalのサイバーリスク損害率などのセグメント指標と同期させ、一次検証前に総合的な視点を確立した。

市場規模の算定と予測

トップダウンの保険料プールからIT支出への変換モデルが2025年のベースラインを支えている。過去の保険会社ソフトウェア支出の収入保険料に対する比率を、クラウド普及率、デジタル保険金請求件数、および平均的な保険契約の複雑性に応じて調整した。ボトムアップによる検証として、ベンダー収益の積み上げおよびサンプリングされたライセンス料×導入ベースを用いて合計値を補正した。追跡する主要ドライバーには、クラウドコアで処理される保険契約の割合、保険契約1,000件あたりのデジタル請求件数、保険会社の設備投資比率、規制近代化の期限、および地域別保険料成長率が含まれる。シナリオ分析と組み合わせた多変量回帰により、これらの変数を2030年まで予測し、専門家のコンセンサスによって外れ値の予測を精緻化し、ボトムアップのカバレッジが薄い部分のデータギャップを補完した。

データ検証と更新サイクル

最終承認前に、シニアリサーチャーが独立した指標に対して分散テストを再実施し、3パーセントを超える異常値にフラグを立て、必要に応じてソースへの再照会を行った。モデルは毎年更新され、大規模なM&A、規制上のショック、または重大な為替変動が生じた場合には中間改訂が実施されるため、クライアントは常に最新の検証済み見解を受け取ることができる。

保険ソフトウェアベースラインの信頼性が高い理由

公表数値がしばしば異なるのは、各社がより広範なデジタルプラットフォームを対象に含めたり、サービスをバンドルしたり、積極的なクラウド価格カーブを採用したりするためである。Mordorの厳格なスコープと年次更新により、経営幹部は同一条件での比較が可能となり、自信を持って予算計画を立てることができる。

主なギャップ要因としては、プロフェッショナルサービスの算入範囲の違い、一時的なカスタマイズ費用、クラウド導入前提の相違、およびカレンダーによって異なる通貨換算時点が挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 14.14 B(2025年) | Mordor Intelligence | - |

| USD 116.16 B(2025年) | Global Consultancy A | ITサービスおよびコンサルティングをソフトウェアとともにバンドルし、積極的なクラウドアップリフト係数を使用 |

| USD 4.56 B(2024年) | Trade Journal B | 特定専門分野のソフトウェアのみを追跡し、生命保険・健康保険モジュールを除外 |

| USD 3.81 B(2024年) | Research Boutique C | オンプレミスのライセンス契約のみを計上し、SaaSの更新契約およびアジアのベンダーを除外 |

総合すると、この比較はスコープの広さ、サービスの算入範囲、および更新頻度によって合計値が10倍以上変動し得ることを示している。Mordor Intelligenceによれば、透明性の高い変数セットと再現可能なチェックにより、戦略チームが隠れた前提を疑うことなく依拠できる均衡のとれた出発点を提供している。

レポートで回答される主要な質問

保険ソフトウェア市場の現在の規模は?

市場は2026年に150億3,000万米ドルに達し、2031年までに204億1,000万米ドルに達すると予測されています。

最も速く成長している展開モデルはどれですか?

クラウド型が収益シェア65.10%、2031年にかけてCAGR 10.26%でトップとなっています。

最も高い成長率を示している保険ラインはどれですか?

傷害・健康保険ソフトウェアはデジタルファーストの医療義務化を背景にCAGR 11.85%で最も速い拡大を示しています。

ブローカーが保険ソフトウェアの重要な購買者である理由は何ですか?

ブローカーはAIベースの見込み客開拓と自動更新を採用し、ダイレクトチャネルに対してマージンを守るためにソフトウェア支出においてCAGR 7.92%を牽引しています。

2031年までに最も大きな増分収益を追加する地域はどこですか?

アジア太平洋地域はCAGR 10.45%で拡大し、グリーンフィールド実装と組み込み型保険の普及により最大の絶対成長をもたらすでしょう。

最終更新日: