イノベーション管理市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

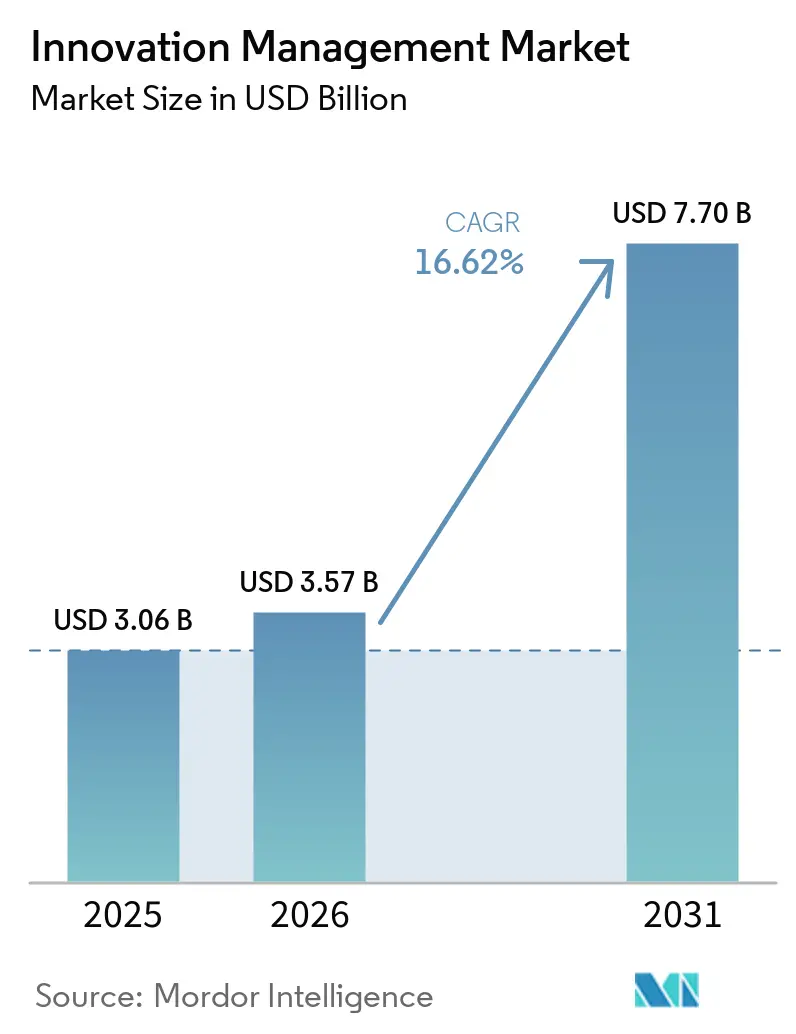

| 市場規模 (2026) | 3.57 十億米ドル |

| 市場規模 (2031) | 7.70 十億米ドル |

| 成長率 (2026 - 2031) | 16.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイノベーション管理市場分析

2026年のイノベーション管理市場規模は35億7,000万ドルと推定され、2025年の30億6,000万ドルから成長し、2031年には77億ドルに達する見込みで、2026年〜2031年にかけて16.62%のCAGRで成長しています。この上昇傾向は、クラウドファーストの調達義務、アイデア創出ワークフローへの人工知能の急速な導入、および継続的な差別化に向けた競争圧力の高まりによって促進されています。北米が現在需要の中心を担っていますが、アジア太平洋地域では、域内企業が増大するR&Dおよびジェネレーティブ AIの予算を体系的なイノベーションプログラムに投入するにつれ、最も急峻な成長が記録されています。ヘルスケア、通信、金融サービスはプラットフォームを大規模に展開しており、中小企業(SMEs)は重インフラ投資を回避できるサブスクリプション型クラウドネイティブ提供により採用を加速させています。イノベーション管理スイートとプロジェクト実行、HR、デザインツールとの融合が、統合ガバナンス、アナリティクス、商業化支援に対するバイヤーの期待を着実に再定義しています。

主要レポートのポイント

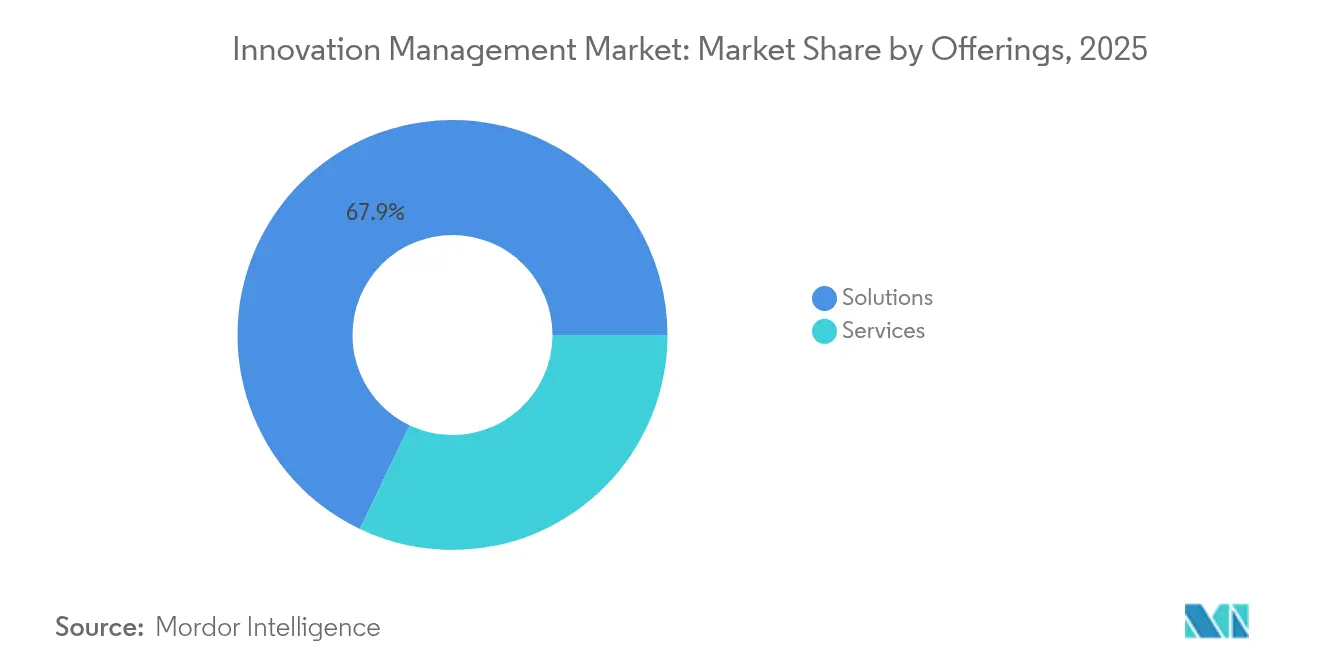

- 提供内容別では、ソリューションが2025年のイノベーション管理市場シェアの67.92%を占め、サービスは2031年にかけて19.12%のCAGRで成長する見込みです。

- エンドユーザー企業規模別では、大企業が2025年のイノベーション管理市場規模の58.05%を保有し、SMEsは21.05%のCAGRで拡大しています。

- 展開形態別では、クラウドモデルが2025年のイノベーション管理市場規模の76.35%を占め、22.85%のCAGRを記録する見込みです。

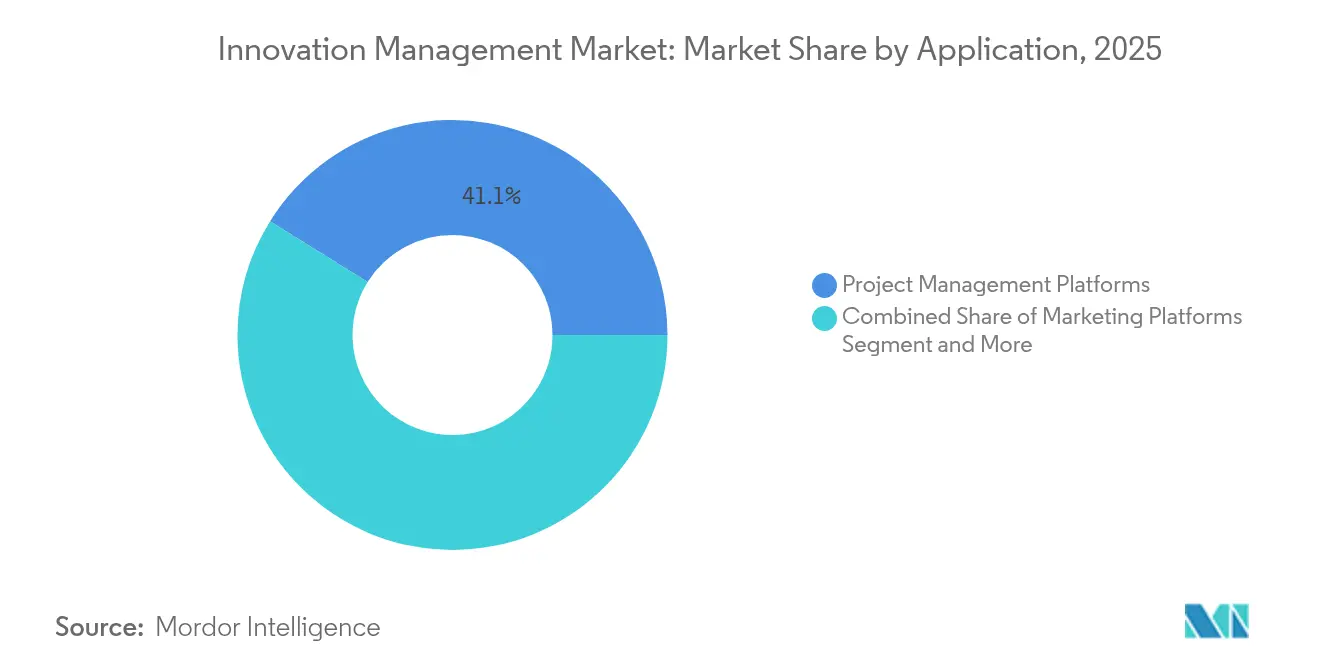

- アプリケーション別では、プロジェクト管理プラットフォームが2025年のイノベーション管理市場シェアの41.12%でトップとなり、HRプラットフォームが19.75%のCAGRで最も急成長するアプリケーションとなっています。

- エンドユーザー業種別では、ヘルスケアのイノベーションが21.3%のCAGRで進展し、最速成長においてITおよび通信を上回っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルイノベーション管理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 産業全体にわたる継続的なデジタルトランスフォーメーション | +3.2% | 北米とヨーロッパが採用をリードするグローバル | 中期(2〜4年) |

| 企業R&D予算の増加 | +2.8% | 先進国市場に集中するグローバル | 長期(4年以上) |

| クラウドファーストの調達方針 | +2.5% | アジア太平洋地域が最高成長率を示すグローバル | 短期(2年以内) |

| オープンイノベーションエコシステムの拡大 | +2.1% | 北米とヨーロッパが中核、アジア太平洋地域への波及 | 中期(2〜4年) |

| AIによるアイデア創出品質スコアリング | +1.9% | テクノロジー先進地域での早期採用を含むグローバル | 短期(2年以内) |

| 必須のサステナビリティ連動型イノベーション目標 | +1.7% | ヨーロッパと北米がリード、グローバルに拡大 | 長期(4年以上) |

| 産業全体にわたる継続的なデジタルトランスフォーメーション | +3.2% | 北米とヨーロッパが採用をリードするグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

産業全体にわたる継続的なデジタルトランスフォーメーション

デジタルトランスフォーメーションのイニシアチブは、イノベーション管理市場において、組織が孤立した提案箱をアナリティクスとワークフローオーケストレーションを組み込んだ統合的なアイデア創出・評価・商業化フレームワークに置き換えることを促しています。経営幹部はスケーラブルなトランスフォーメーションの前提条件として信頼できるAIをますます重視しており、リーダーの77%が透明性のあるシステムの必要性を強調しています。[1]Paul Daugherty、「テクノロジービジョン2025」、Accenture、accenture.com製造企業はインダストリー4.0センサーとアナリティクスをイノベーションスイートに統合し、安全インシデントを最大50%削減しながら従業員参加を向上させています。従業員中心のデザインアプローチは根強い文化的障壁に対処し、階層を超えてアイデア創出を民主化するプラットフォームの余地を開いています。

企業R&D予算の増加

イノベーション管理市場におけるR&D支出の増大は、投資を商業的成果に結びつけるガバナンスツールへの需要を高めています。Oracle社は2023年度に86億ドルを投資して既存製品の改良と新技術の開拓を行い、大規模なR&Dと体系的なイノベーションパイプラインの必要性との関連を示しています。[2]「2024年次報告書」、Oracle Corporation、oracle.comコンサルティングリーダーのAccentureは毎年12億ドルを探索ラボに、11億ドルを人材育成に充て、人的資本プログラムをプラットフォーム主導のイノベーション追跡と連携させています。金融サービス企業も追随し、マージン縮小環境において収益源を守るためにAIおよびクラウドの予算を拡大しています。

クラウドファーストの調達方針

公共部門の購買規則と企業取締役会の義務がクラウドネイティブソリューションをますます規定するようになり、イノベーション管理市場はコストを削減し機能リリースを加速するマルチテナントアーキテクチャへと向かっています。NetSuiteの展開モデルは、統合インスタンスが最小限のダウンタイムでテナント全体にセキュリティアップデートを配信する方法を示しています。[3]「NetSuiteが真のマルチテナンシーを採用する理由」、Oracle NetSuite、netsuite.comソブリンクラウドオプションはヨーロッパのデータレジデンシー要件を満たし、コンプライアンスと弾力性のバランスを取っています。しかし、移行の複雑さは依然として残り、プロフェッショナルサービスおよびマネージドインテグレーションの専門家への需要を促進しています。

AIによるアイデア創出品質スコアリング

人工知能はアイデア評価を直感から証拠に基づくスコアリングへと転換させています。ITONICSおよびその他のプロバイダーは大規模言語モデルとトレンドデータベースを組み合わせ、高価値なコンセプトをより迅速に発掘し、「アイデア過負荷」のボトルネックを解消しています。予測エンジンは財務的実現可能性と市場準備度をプロファイリングし、製品チームが意思決定サイクルを短縮できるようにしています。アルゴリズムバイアスは引き続き注視すべき点であり、ベンダーはコンプライアンス担当者を安心させるために監査可能なモデルと説明可能なAIダッシュボードを導入しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マルチテナント統合の複雑さ | -2.3% | クラウドファースト組織に特に影響するグローバル | 短期(2年以内) |

| データ主権とIP漏洩の懸念 | -1.8% | ヨーロッパとアジア太平洋地域がリード、グローバルに拡大 | 中期(2〜4年) |

| 組織文化の慣性 | -1.5% | 伝統的産業が最も影響を受けるグローバル | 長期(4年以上) |

| アイデアランキングエンジンにおけるアルゴリズムバイアス | -0.9% | AI採用が進んだ先進国市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

マルチテナント統合の複雑さ

コスト効率とカスタマイズのバランスを取る企業は、クラウドイノベーションスイートを数十のレガシーシステムに接続することが内部ITの帯域幅を圧迫することを発見することが多いです。ServiceNowのマルチインスタンスアーキテクチャはそのトレードオフを示しています:より高い分離性を持つが、アップグレード調整の負担が大きい。保険会社や製造業者は各テナントにわたるアイデンティティ管理、データマッピング、コンプライアンステストに苦慮しており、専門的な統合パートナーへの需要を高めています。

データ主権とIP漏洩の懸念

イノベーション記録が特許スケッチ、製剤、戦略的ロードマップを保有するにつれ、組織は国境を越えたデータフローに対する保護を強化しています。米国の経済試算では、国家的なIP窃盗損失が年間最大6,000億ドルに上ると見積もられており、暗号化、デジタル署名チェーン、改ざん不可能な監査証跡の優先度を高めています。ヨーロッパは厳格な個人データおよび営業秘密の制度を施行しており、韓国の裁判所は不正な技術移転に対して禁固刑を言い渡し、法的リスクを強調しています。ベンダーは地域固有のホスティングゾーン、鍵管理サービス、ゼロ知識アーキテクチャで対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:ソリューションがプラットフォーム統合を主導

ソリューションは2025年のイノベーション管理市場シェアの67.92%を占め、バイヤーがアイデア創出のキャプチャ、ステージゲートガバナンス、ポートフォリオアナリティクスを単一のユーザー体験内に網羅する統合プラットフォームを好むことを示しています。バンドルされたAIモデル、ローコードワークフロービルダー、事前構築済みAPIコネクタが引き続きオールインワンスイートの基準を引き上げています。プロフェッショナルサービスは規模は小さいものの、企業が変革管理、アルゴリズム調整、統合ワークストリームの助言サポートを求めるにつれ、19.12%のCAGRで急成長しています。Accentureのコンサルティング部門は四半期収益50億6,800万ドルを報告しており、変革プログラムをスケジュール通りに維持する専門的な展開サービスへの旺盛な需要を示しています。

実装後の最適化への需要もサービスカテゴリを牽引しています。継続的改善のリテイナーは新機能のロールアウト、従業員トレーニングの更新、パフォーマンスベンチマーキングに対応しています。マルチテナント機能リリースが加速するにつれ、組織はプラットフォームパートナーと契約してイノベーションKPIを再調整し、新しいアナリティクスモデルが変化する戦略目標と一致することを確保しています。このダイナミクスは、プラットフォームライフサイクル全体でイノベーション速度を維持するためのマネージドサービスプロバイダーを重要な同盟者として位置づけています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー企業規模別:SMEsが採用加速を牽引

大企業は2025年のイノベーション管理市場規模の58.05%を占め、専用のR&D予算と社内アーキテクチャチームを活用して、製品ライフサイクル、HR、顧客体験システム全体にスイートを統合しています。それにもかかわらず、SMEsはサブスクリプション価格、ターンキークラウド展開、ガイド付きオンボーディングプログラムが歴史的な参入障壁を縮小するにつれ、21.05%のCAGRで最もダイナミックなコホートとなっています。イノベーション管理市場はSMEの課題—予算上限と人材不足—に対し、テンプレートライブラリ、ノーコード統合、AIアシスト型ロードマッピングツールで対応しています。

地域の政策インセンティブもSMEの採用を後押ししています。欧州連合の資金はデジタル化プロジェクトへの助成金を提供し、北米の開発銀行はクラウド移行を支援しています。能力格差に対抗するため、ベンダーは機能横断チームを巻き込むためのベストプラクティスを共有する仮想コーチングとコミュニティフォーラムをバンドルし、分散型アイデア創出の文化を育んでいます。このような包括的なサポートは立ち上げ期間を短縮し、リソースに制約のある企業におけるプラットフォームの定着率を高めています。

展開形態別:クラウドアーキテクチャがイノベーションを変革

クラウド展開は2025年のイノベーション管理市場規模の76.35%を占め、マルチテナンシーがより迅速なアップグレードと低い総所有コストを実現するにつれ、年間22.85%の成長が見込まれています。統合コードブランチにより、ベンダーはAIエンジン、コネクタ、セキュリティパッチを全クライアントに同時にロールアウトでき、価値実現までの時間を短縮しています。オンプレミスインストールは、管理された施設内にデータを保存しなければならない防衛、ライフサイエンス、エネルギー企業において継続していますが、メンテナンスの負担とスケーラビリティの限界がそのモデルの将来シェアを抑制しています。

ハイブリッドブループリントが普及しており、機密データセットをプライベートゾーンに置きながら、規制の少ないワークロードをパブリッククラウドで実行できるようにしています。Infosysは、AIエージェント、ソブリンクラウドフレームワーク、サイバーレジリエンスツールキットが2025年を通じてクラウドロードマップを支配すると予測しています。イノベーション管理ベンダーにとって、複数のクラウドハイパースケーラーとエッジ処理ノードのネイティブサポートが、リアルタイムのアイデア創出ダッシュボードに供給する大量センサーデータを生成する製造現場において特に重要な販売ポイントとなっています。

アプリケーション別:プロジェクト管理プラットフォームが統合をリード

プロジェクト管理プラットフォームは2025年のイノベーション管理市場シェアの41.12%を占め、概念設計と実行マイルストーンを橋渡しするバックボーンとしての役割を確立しています。組み込まれた予測アナリティクスがリソース制約を警告し、ポートフォリオシミュレーターが市場シグナルの変化に応じてプロジェクトを再優先化します。HR重視のイノベーションモジュールは最も急速な成長を記録しており、従業員のスキルを新興のR&Dニーズにマッチングするタレントアナリティクスエンジンによって、エンゲージメントと定着率を最適化しています。

デザインシンキングとマーケティングツールセットは、顧客ジャーニーのフィードバックループをアイデアスクリーンに直接統合し、コンセプトが満たされていないユーザーニーズと一致することを保証しています。Sopheonは、機能横断スイートを使用する組織が商業ローンチサイクルを15〜30%短縮し、製品成功率を最大50%向上させると報告しています。オープンAPIは引き続き重要であり、企業がIP管理、コンプライアンス、外部パートナーポータルを組み込んで、プラットフォームロックインなしにドメイン固有のイノベーションエコシステムを構築できるようにしています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:ヘルスケアが証拠に基づくイノベーションを加速

ITおよび通信は2025年のイノベーション管理市場で24.63%のシェアを維持していますが、ヘルスケアは現在21.3%のCAGRで最も急速な成長を記録しています。病院およびライフサイエンス企業は、測定可能な患者アウトカムの向上を実証するために、AI駆動の文献レビュー、臨床試験マッチング、市販後サーベイランスをイノベーションパイプラインに組み込んでいます。大規模言語モデルは研究結果を要約し、規制コンプライアンスのギャップを特定し、過負荷状態のイノベーション委員会の手作業を削減しています。支払者組織はハイパーオートメーションを試験的に導入し、カバレッジ決定プロトコルを合理化し、会員体験とコスト抑制を同時に改善しています。

他の分野では、金融サービスがブロックチェーンとクラウドAPIを活用して、決済、資産管理、不正検知においてより迅速にイノベーションを起こしています。政府機関はイノベーションフレームワークを実装して「10倍」のサービス改善を達成し、クラウドとAIアクセラレーターを採用して市民向けプロセスを再設計しています。製造、小売、エネルギー企業はモノのインターネットのテレメトリを統合して、リアルタイムの洞察を反復的な製品アップグレードに転換し、最前線チーム全体で継続的改善の考え方を強化しています。

地域分析

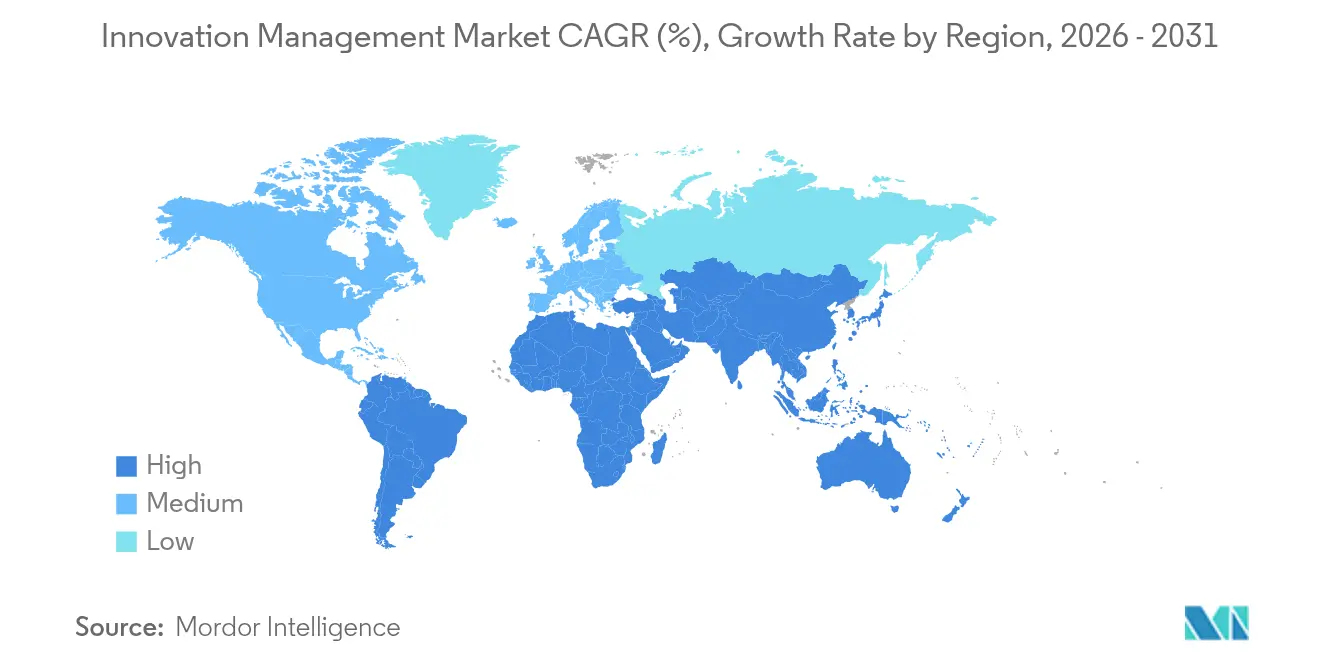

北米は2025年のイノベーション管理市場シェアの38.22%を占め、成熟したエンタープライズソフトウェアエコシステム、豊富なベンチャー資金、および体系的なアイデア創出プロトコルに対するC-suiteの広範な受容によって支えられています。Microsoftは2024年の収益2,450億ドル(16%増)を開示し、製品・サービスパイプラインを調整するためのイノベーションスイートを支持する持続的な投資サイクルを検証しています。米国連邦政府のクラウド支出は8年間で5倍になり、政府および規制産業内でクラウドホスト型イノベーションプラットフォームをさらに標準化しています。カナダとメキシコは製造、天然資源、フィンテックの展開で地域の勢いを高めていますが、絶対的な支出は低い水準にあります。

アジア太平洋地域は最も急成長する地域として、2031年にかけて22.1%のCAGRで拡大しています。中国、オーストラリア、東南アジアの企業はレガシーITレイヤーを飛び越え、スーパーアプリ文化とキャッシュレス経済に合致したモバイルファースト、クラウドネイティブのイノベーションスタックを採用しています。国内AIモデルのイニシアチブとデータローカライゼーション規則が地域に特化したイノベーションスイートへの需要を刺激しています。日本と韓国はソブリンクラウドとIP保護管理を重視し、高度なデジタルインフラと厳格なコンプライアンス要件を調和させています。地域のインテグレーターとハイパースケーラーはプラットフォームベンダーと提携し、製造、電子機器、公共部門のユースケースに適した垂直ソリューションバンドルを提供しています。

ヨーロッパは、より厳格な環境開示規制やGDPRなどのプライバシー義務に牽引され、着実かつ堅調な拡大を記録しています。EU企業サステナビリティ報告指令は、企業がイノベーションワークフロー内にESGチェックポイントを組み込むことを促し、監査可能なプラットフォームのビジネスケースを強化しています。国家クラウド主権政策は地域データセンターと暗号化手順への選好を促進しています。英国、ドイツ、フランスが採用をリードし、南部および東部諸国はより広範なデジタル経済のアップグレードに沿って進展しています。南米、中東、アフリカはインフラのギャップと投資優先事項がプラットフォームの普及を遅らせる可能性がある新興フロンティアですが、ローカライズされたSaaS価格設定と政府のデジタル化推進が市場アクセシビリティを徐々に改善しています。

競合環境

競争は幅広いエンタープライズソフトウェアの大手企業と特化型の純粋プレイヤーの混合を特徴としています。IBM、SAP、Oracle、SalesforceはERP、CRM、アナリティクススイートと並んでイノベーションモジュールをクロスセルし、組み込み統合と確立されたカスタマーサクセスチームを活用しています。IBMのソフトウェア部門は2025年第1四半期に63億3,600万ドルの収益と29.1%のマージンを生み出し、プラットフォームバンドリング戦略の収益性を示しています。Accenture、Wipro、その他のサービス大手は実装、マネージドサービス、イノベーションアウトソーシングエンゲージメントを通じてリーチを拡大しています。

HYPE Innovation、Brightidea、Qmarkets、Wazokuなどの専門ベンダーは、ドメイン固有の機能—オープンイノベーションパートナースカウティング、スタートアップデータベースプラグイン、AI駆動のアイデア創出コーチング—によって差別化しています。WellspringがSopheonを買収し、エンドツーエンドの能力カバレッジを持つInnovationOpsプロバイダーを創出したことで、市場統合が加速しました。ホワイトスペース競争はSMEフレンドリーな価格設定、ソブリンクラウドサポート、バイアス軽減アルゴリズムに集中しています。クライアントがイノベーションスタック内でシームレスなアイデンティティ管理、暗号化、コンプライアンスツールを期待するにつれ、ハイパースケーラーおよびサイバーセキュリティ企業とのパートナーシップの重要性が高まっています。エッジコンピューティングモジュール、ブロックチェーンベースのIPレジャー、セクター固有のオントロジーが新興の製品ロードマップ差別化要因となっています。

イノベーション管理業界リーダー

SAP SE

Oracle Corporation

IBM Corporation

Planview, Inc.

Brightidea, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年3月:Wellspringがsopheonを買収し、技術移転、IP管理、イノベーションガバナンス資産を単一のInnovationOpsスイートに統合しました。

- 2024年7月:HYPE InnovationがPlanboxを買収し、北米でのフットプリントを拡大し、アジャイルプロジェクト計画機能をHYPE Innovateに統合しました。

- 2024年12月:HYPE InnovationがHYPE 11を発売し、機械学習ビジュアライゼーション、AIコーチング、ウェブクリッピング要約をコアプラットフォームに組み込みました。

- 2024年12月:IdeaScaleが予測スコアリングとポートフォリオ最適化を企業のアイデア創出データに適用するAI搭載アナリティクスをリリースしました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、グローバルイノベーション管理市場を、組織がアイデアをキャプチャし、フィードバックをクラウドソーシングし、コンセプトを評価し、予算を配分し、イノベーションライフサイクル全体で価値実現を監視するのを支援するソフトウェアプラットフォームおよび関連するプロフェッショナルまたはマネージドサービスの完全なスタックとして定義しています。これらのツールはクラウドまたはオンプレミスのインフラ上に構築され、サブスクリプションまたは永続ライセンスモデルでライセンスされています。

スコープの除外:アイデア創出またはオープンイノベーション機能を欠く汎用プロジェクトポートフォリオまたは製品ライフサイクル管理に限定された提供内容は、当社の数値の対象外としています。

セグメンテーション概要

- 提供内容別

- ソリューション

- サービス

- エンドユーザー企業規模別

- 大企業

- 中小企業(SMEs)

- 展開形態別

- クラウド

- オンプレミス

- アプリケーション別

- プロジェクト管理プラットフォーム

- マーケティングプラットフォーム

- デザインプラットフォーム

- HRプラットフォーム

- その他のプラットフォーム

- エンドユーザー別

- BFSI

- ヘルスケア

- ITおよび通信

- メディアおよびエンターテインメント

- 政府

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 中東

- 北米

詳細な研究方法論とデータ検証

一次調査

北米、ヨーロッパ、アジア太平洋全域のソフトウェアベンダー、CIO、デジタルトランスフォーメーションリード、イノベーションプログラムマネージャーとのインタビューおよびアンケートを実施しました。これらの議論により、ライセンス価格帯、展開あたりの平均シート数、クラウド移行ペース、地域の需要トリガーが明確になり、データギャップを埋めてモデリングの前提を検証することができました。

デスクリサーチ

Mordorのアナリストは、OECDメインサイエンス・テクノロジー指標、ユーロスタットコミュニティイノベーション調査、米国国立科学財団R&Dテーブル、Questelを通じてマイニングされた特許ファミリーなどの信頼性の高いオープンデータプールから始めました。次に、世界銀行、国際データコーポレーション、地域ICT業界団体などの機関からのセクター展望を重ね合わせ、デジタルトランスフォーメーション支出のベンチマークを行いました。企業の10-K、S-1、投資家向け資料は価格設定、更新、クライアント数の手がかりを提供しました。Dow Jones FactivaおよびD&B Hooversのサブスクリプションフィードは、ソフトウェアとサービス全体の収益分割の検証に役立ちました。このメニューは例示的なものであり、他のいくつかの公開および有料ソースが追加のファクトチェックに情報を提供しました。

市場規模の算定と予測

企業R&D支出、イノベーションプログラムの普及率、年間平均プラットフォーム支出を結びつけるトップダウン構築がベースイヤー値を生成します。サプライヤーのロールアップ、チャネルチェック、サンプリングされた価格×ユーザー計算が、調整を導く選択的なボトムアップミラーを提供します。追跡される主要変数には、グローバル企業R&D成長、大企業のクラウド採用率、ソフトウェアサブスクリプションの中央値価格、正式なアイデアチャレンジを実施している企業の割合が含まれます。予測は、ITバジェットセンチメントに関するシナリオ分析と組み合わせた多変量回帰に依存しており、専門家パネルが変数の軌跡を確認しています。ボトムアップの入力が少ない場合、中間点推定値は通貨効果に合わせて調整される前に監査済み財務開示に固定されます。

データ検証と更新サイクル

アウトプットは、分散スキャン、異常フラグ、ピアサインオフをカバーする3層レビューを通過します。12ヶ月ごとに更新し、ランドマーク的な買収や規制変更などの重要なイベント後に迅速な更新を実施します。最終的なアナリストスイープはレポート納品直前に実施され、クライアントが最新の見解を受け取ることを確保しています。

Mordorのイノベーション管理ベースラインがなぜMordorを信頼できるか

出版社間の推定値が異なるのは、各社が独自の市場境界、為替レート日付、更新サイクルを選択しているためであり、一部は合計を膨らませる未検証のベンダー主張に依存しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 30億6,000万ドル(2025年) | ||

| 26億4,000万ドル(2024年) | グローバルコンサルタンシーA | マネージドサービス収益を除外し、固定8%のASP侵食を適用 |

| 16億8,000万ドル(2024年) | 業界団体B | ソフトウェアのみをカウントし、クラウド有効化手数料と年中の通貨リベーシングを省略 |

| 16億9,000万ドル(2024年) | 業界誌C | 三角測量や特許データベースのクロスチェックなしにベンダーのプレスリリースを使用 |

総合すると、この比較はMordorの規律あるスコープ、双方向モデリング、年次更新が意思決定者に追跡可能で自信を持って擁護できる均衡かつ透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

イノベーション管理市場の現在の規模はどのくらいですか?

イノベーション管理市場は2026年に35億7,000万ドルに達しており、2031年までに77億ドルに達する見込みです。

イノベーション管理プラットフォームで最も急成長している地域はどこですか?

アジア太平洋地域が最高の成長を記録しており、企業がジェネレーティブAIとクラウド投資を増加させるにつれ、2031年にかけて22.1%のCAGRで進展しています。

SMEsがイノベーション管理ソフトウェアをより急速に採用している理由は何ですか?

サブスクリプションクラウドモデル、テンプレートライブラリ、AIガイド付きオンボーディングが初期コストとスキル要件を削減し、SMEsの採用を21.05%のCAGRで促進しています。

クラウド展開は市場にどのような影響を与えていますか?

クラウドモデルは現在の収益の76.35%を提供し、マルチテナントのコスト効率、迅速な機能リリースサイクル、より容易な統合により年間22.85%の成長を遂げています。

最も高いCAGRを示すエンドユーザーセグメントはどれですか?

ヘルスケアが21.3%のCAGRでリードしており、病院とライフサイエンス企業が証拠に基づく意思決定ツールを臨床およびR&Dワークフローに組み込んでいます。

最終更新日: