データディスカバリー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 18.82 十億米ドル |

| 市場規模 (2031) | 41.07 十億米ドル |

| 成長率 (2026 - 2031) | 16.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

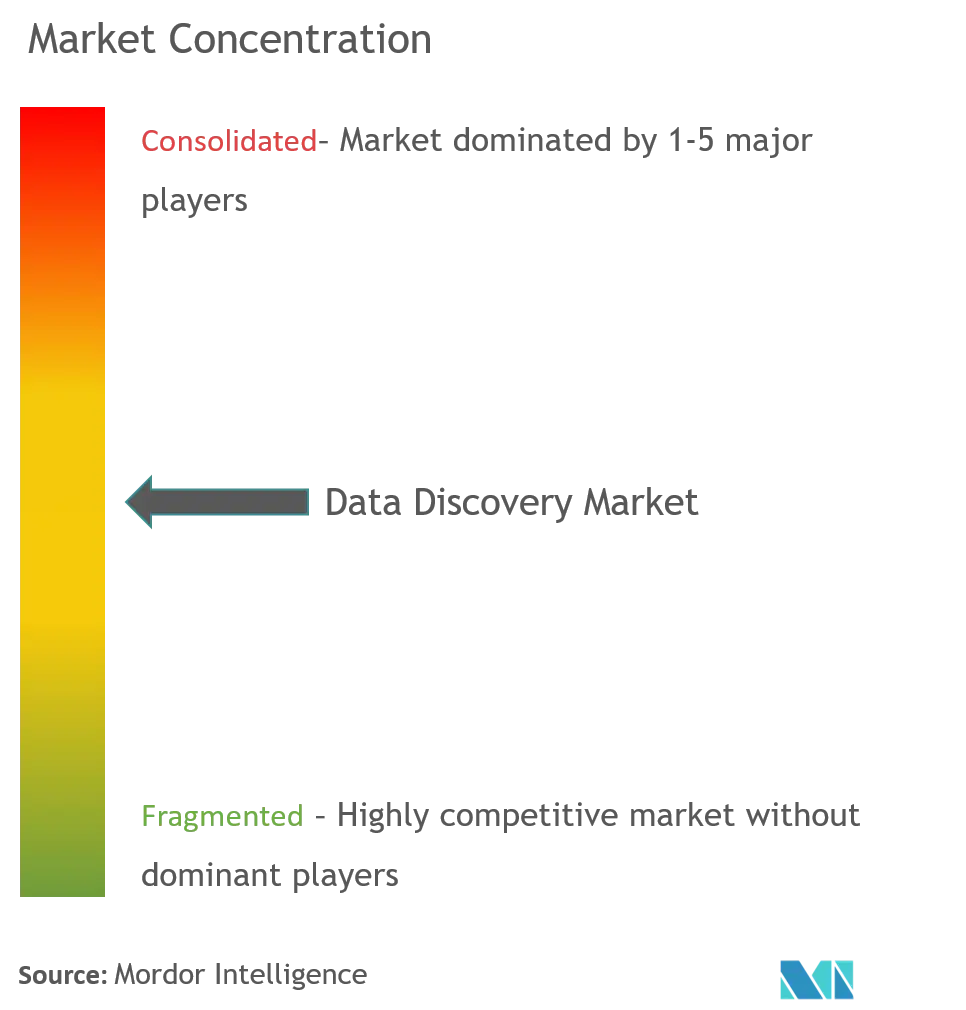

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータディスカバリー市場分析

データディスカバリー市場規模は、2025年のUSD 161.0億から2026年にはUSD 188.2億に成長し、2026年から2031年にかけて16.92%のCAGRで2031年までにUSD 410.7億に達すると予測されています。この成長により、データディスカバリー市場はエンタープライズアナリティクスの中で最も急速に成長するセグメントの一つとして確固たる地位を築いています。その原動力は、マルチ構造化データをタイムリーなビジネス上の意思決定に変換するための高まる要件にあります。クラウド導入の拡大、生成AIの急速な進歩、データ駆動型文化に向けた経営層のマンデートの拡大が、プラットフォーム需要を加速させています。同時に、顧客は従来のビジネスインテリジェンスのスタックから、部門をまたいでインサイト生成を民主化する直感的なセルフサービスツールへと移行しており、プラットフォームの粘着性と安定的な収益ストリームを高めています。競争戦略は、APACにおける主権クラウドに関する規制やヨーロッパのデータガバナンス規則など、地域固有の規制によってますます形成されており、それらが展開の選択とベンダーパートナーシップを左右しています。

主要レポートのポイント

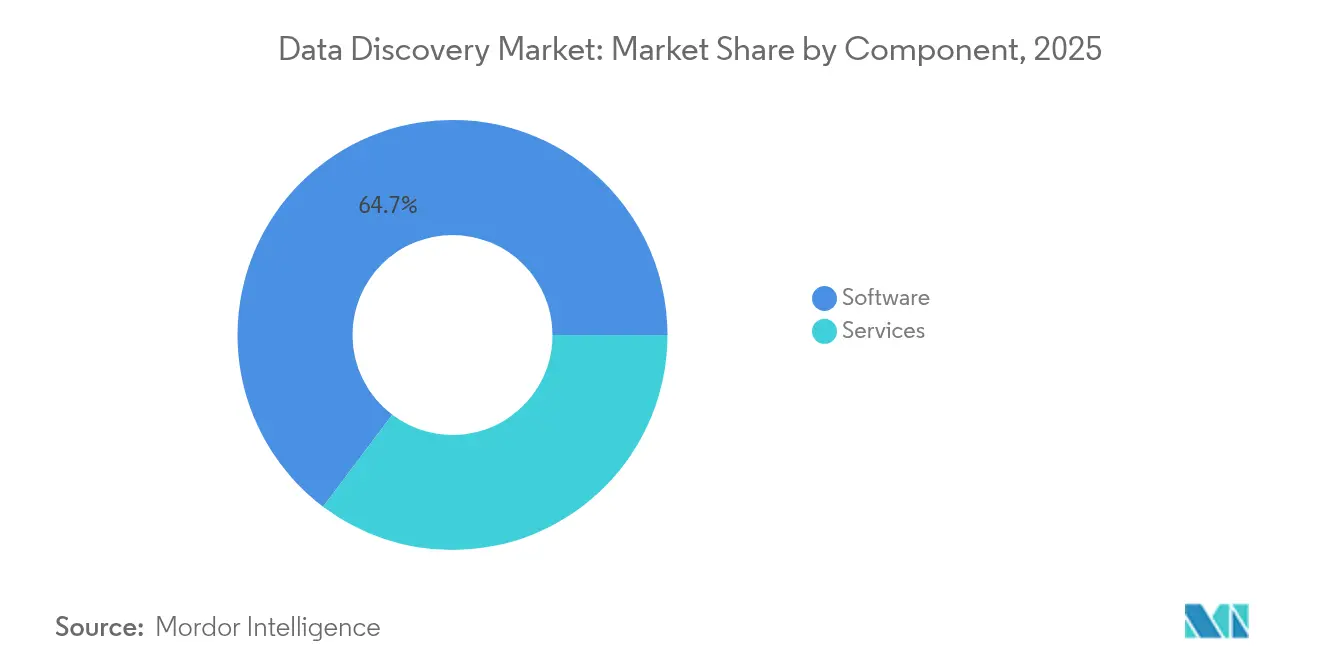

- コンポーネント別では、ソフトウェアソリューションが2025年のデータディスカバリー市場シェアの64.72%を維持し、サービスは2031年にかけて23.12%のCAGRで拡大しています。

- 展開モード別では、オンプレミスのインストールが2025年のデータディスカバリー市場規模の54.30%を占め、クラウド展開は2031年にかけて24.62%のCAGRを達成する見込みです。

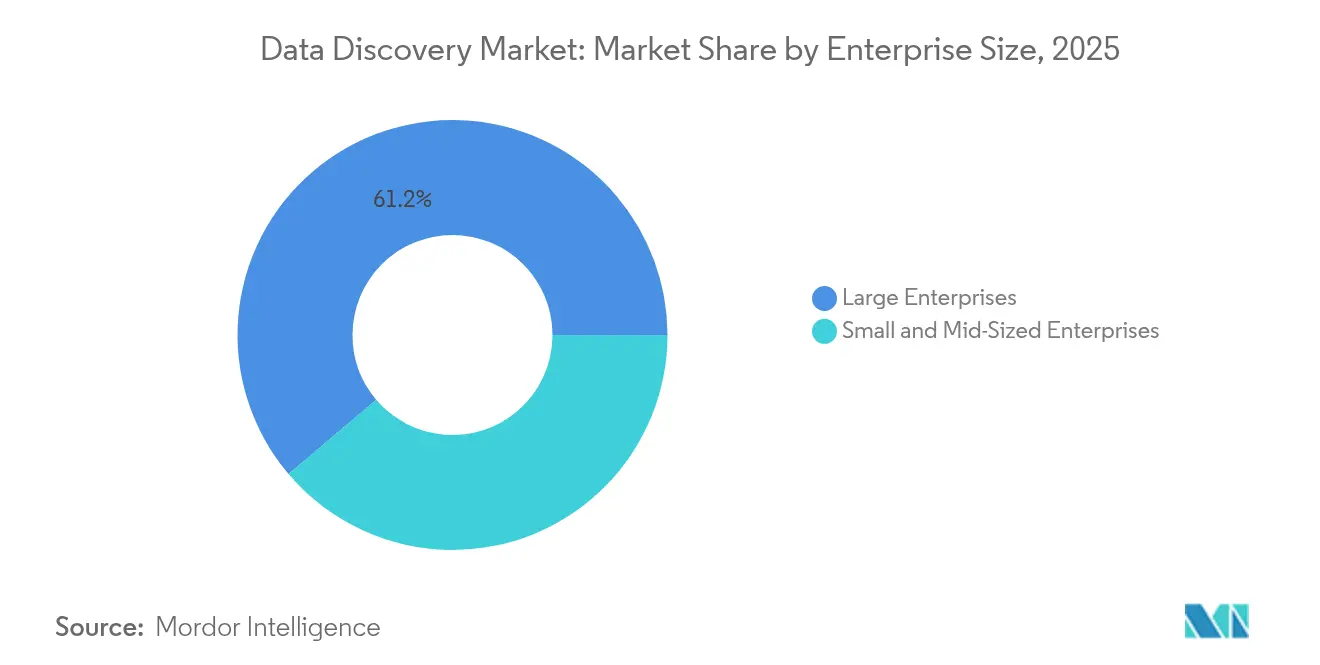

- 企業規模別では、大企業が2025年のデータディスカバリー市場規模の61.20%を占め、中小企業は24.14%のCAGRで成長する見込みです。

- 業界垂直別では、BFSIが2025年のデータディスカバリー市場シェアの23.78%でトップとなり、ヘルスケアおよびライフサイエンスは18.92%のCAGRで成長すると予測されています。

- アプリケーション別では、リスクおよびコンプライアンス管理が2025年のデータディスカバリー市場規模の27.95%を占め、カスタマーエクスペリエンスおよびパーソナライゼーションアプリケーションは20.12%のCAGRで前進すると見込まれています。

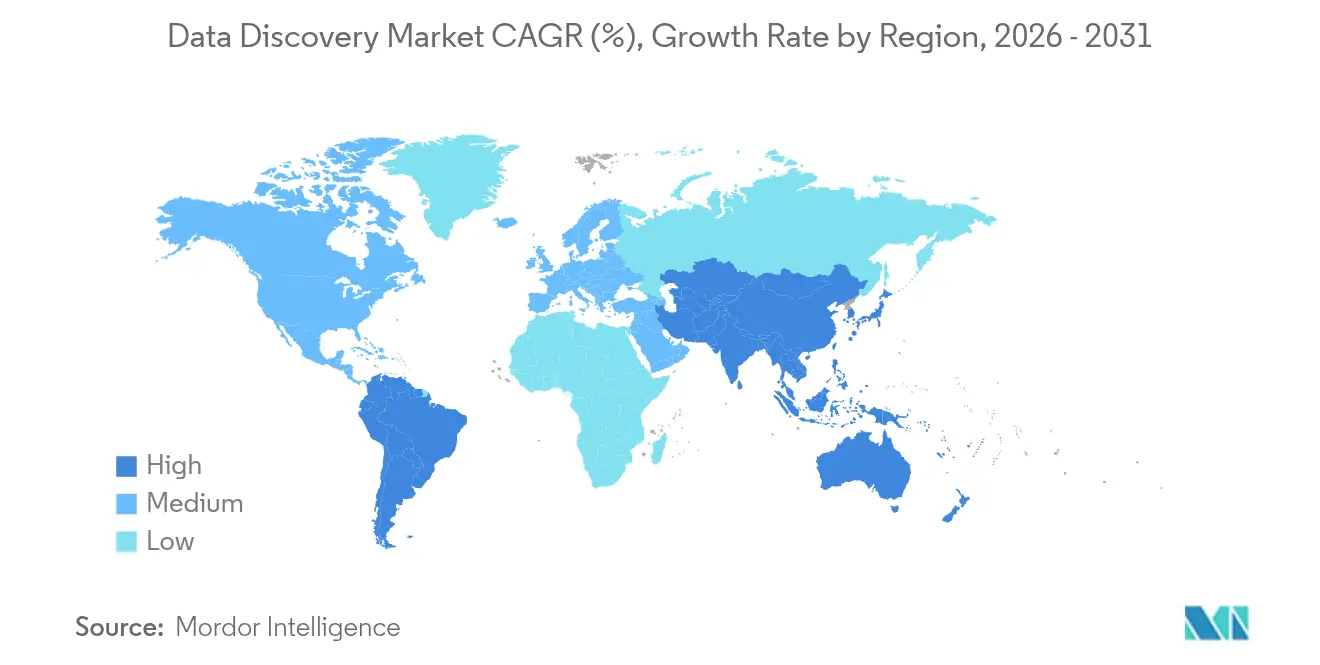

- 地域別では、北米が2025年のデータディスカバリー市場の39.60%を占め、APACは18.27%のCAGRで最も速い拡大が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

データディスカバリー市場のドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マルチ構造化データの急増 | +4.2% | グローバル | 中期(2〜4年) |

| データ駆動型意思決定への推進 | +3.8% | 北米、EUコア、APACの拡大 | 短期(≤2年) |

| セルフサービスアナリティクスの急速な普及 | +3.5% | グローバル、中小企業集中 | 中期(2〜4年) |

| ガバナンスおよびコンプライアンスの規制 | +2.9% | EU、北米、新興APAC | 長期(≥4年) |

| ワークフローにおける生成AIコパイロット | +2.7% | 北米、EU、先進APAC | 短期(≤2年) |

| カラム型クラウドウェアハウスのコスト低下 | +1.9% | グローバルのクラウドファースト市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マルチ構造化データソースの急増

企業は現在、IoTセンサー、ソーシャルフィード、ドキュメント、エッジデバイスからのストリームを取り込んでおり、前処理なしに多様なフォーマットを統合するようプラットフォームに迫っています。ベンダーは自然言語処理を組み込んでアセットを自動カタログ化し、アナリストがデータのキュレーションに費やす時間を短縮しています。[1]Io-Tahoe、「Io-TahoeがデータディスカバリープラットフォームについてPatent出願書類を提出」、iotahoe.comエッジの展開によりこのニーズはさらに高まっており、半導体不足によってクラウドの弾力性がディスカバリーワークロードのスケーリングにとってより魅力的なものになっています。組織は、従来のウェアハウスだけでは今日のデータ速度に対応できないと結論づけ、クラウドネイティブなディスカバリーソリューションへの移行を加速させています。

データ駆動型意思決定に向けた企業の推進

経営層のマンデートにより、ディスカバリープラットフォームは戦略的資産として再定義されました。HPがDatabricks上に会話型BIレイヤーを展開したことで、サプライチェーンチームは大規模なエンジニアリング作業なしに、シンプルなクエリで異常を検出できるようになりました。[2]Databricks、「自然言語を活用したインサイトへのアクセスの簡素化」、databricks.com透明なリネージュ機能は監査員の要件も満たしており、特に金融サービスにおいては、テクノロジーの展開と文化的な変革を組み合わせ、データインサイトを日々の意思決定の核に置く取り組みが成功事例として挙げられています。

セルフサービスアナリティクスプラットフォームの急速な普及

セルフサービスプログラムが成熟した組織では、42%の効率向上とデータアクセシビリティが64%向上したと報告されています。[3]Rajeev Reddy Chevuri、「セルフサービスデータサイエンスプラットフォームの未来」、World Journal of Advanced Engineering Technology and Sciences、journalwjaets.comMicrosoftが管理するセルフサービスアーキテクチャは、共有されたセマンティックモデルがガバナンスを維持しながらビジネスユーザーを支援する方法を示しています。以前はITの予算に制約されていた中小企業も、今ではクラウドネイティブな提供形態を採用し、事前のインフラ投資なしに予測不能な使用量の急増に対応しています。

ガバナンスおよびコンプライアンスの規制

欧州のデータ法は、企業がデータ資産をオンデマンドでカタログ化および共有することを義務付けており、統合されたガバナンスを調達の前提条件としています。[4]欧州委員会、「データ法―欧州のデジタルな未来を形成する」、digital-strategy.ec.europa.eu欧州中央銀行のリスクデータ集計への注力も、堅牢な監査証跡を持つプラットフォームへの移行を銀行に促しています。米国では、OCC(通貨監督庁)の2025年計画がサードパーティエコシステム全体にわたるデータ分類要件を強化しており、APAC諸国政府もソブリンストレージを義務付け、展開のさらなるローカライゼーションを推進しています。

データディスカバリー市場の抑制要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データセキュリティおよびプライバシーリスクの拡大 | –2.8% | グローバル、EUおよび高度に規制された業界でより強い圧力 | 長期(≥4年) |

| データエンジニアリングおよびスチュワードシップ人材の限られた可用性 | –2.1% | 北米、EU、先進APAC | 中期(2〜4年) |

| レガシーシステムとの複雑な統合 | –1.7% | グローバル、大企業間で最も深刻 | 中期(2〜4年) |

| 厳格なソブリンクラウドのデータローカライゼーション規制 | –1.4% | APACコア、EUおよびその他の新興市場に拡大 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

データセキュリティおよびプライバシーの懸念

2024年のグローバルサイバー攻撃のほぼ半数がデータまたは認証情報の窃取に関与しており、APACがインシデントの3分の1を占めています。製造業者はランサムウェアの主要ターゲットとなっており、データアクセスの拡大は規制当局の監視を強めています。プライバシー強化技術は存在するものの、パフォーマンスのトレードオフとコストにより普及が妨げられています。企業は現在、きめ細かなアクセス制御と不変の監査ログを要求しており、それが実装サイクルを長引かせ、予算を膨らませています。

データエンジニアリングおよびスチュワードシップ人材の不足

データスペシャリストに対するグローバルな需要は供給を上回り、展開タイムラインを長引かせ、サービスパートナーのコストを引き上げています。関税によるサプライチェーンの混乱とプラットフォームの近代化を同時に取り組む企業は、人材不足を最大の障壁として挙げています。熟練した人材をめぐる競争が給与を押し上げており、一部の企業は能力ギャップを埋めるためにマネージドサービスモデルへと移行しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

データディスカバリー市場セグメント分析

コンポーネント別:

サービスが実装の成功を牽引ソフトウェアは2025年も64.72%の収益シェアを持ってデータディスカバリー市場規模を引き続き支配しています。しかし、企業が成功した展開には統合、ガバナンス、チェンジマネジメントの専門知識が必要であることを認識するにつれ、サービスは23.12%のCAGRで最も速く成長しています。コンサルティング案件はアーキテクチャの近代化に取り組み、一方でマネージドサービスは内部リソースを持たない中小企業にとって魅力的です。予測期間中、プラットフォームの複雑性が高まり人材のボトルネックが続く中、サービスは増分支出のより大きなシェアを獲得すると予想されています。この変化は、ツール中心の購買から、ソフトウェアと測定可能なビジネスインパクトをバンドルした成果志向の契約への移行を強調しています。

ソフトウェアベンダーは引き続きサブスクリプションモデルを洗練させ、ローコードの設定を組み込んで大規模なカスタマイズを抑制しています。しかしエンタープライズクライアントは、データのオンボーディング、タクソノミーデザイン、リネージュバリデーションのためにライセンスに特化したパートナーを追加することが多くあります。このハイブリッドな購買行動は、価値が機能リストではなく意思決定速度の改善によって測定されるという、より広いマーケット成熟のトレンドと一致しています。

注記: 個別セグメントのすべてのシェアはレポート購入時に入手可能

展開モード別:

クラウドの経済性がセキュリティの懸念を上回るオンプレミスのインストールは、主に銀行および公共部門のデータローカライゼーション規制のため、2025年のデータディスカバリー市場シェアの54.30%を維持しています。しかしクラウド展開は、コスト最適化されたウェアハウスとソブリンクラウドフレームワークがリスク認識を和らげる中、24.62%のCAGRで成長すると予測されています。企業は機密記録のローカルストレージと分析バーストのためのクラウドコンピューティングを組み合わせており、基礎となる複雑性を隠蔽する統合コントロールプレーンへの需要を生み出しています。

Oracle Alloyを活用したFujitsuのソブリンクラウド立ち上げは、弾力的なクラウドスケールを提供しながらローカライゼーション規則に対応する地域的な取り組みの典型例です。より多くの規制当局がクラウドセキュリティのベンチマークを公表するにつれ、業種を超えた信頼が高まり、企業はアップグレードサイクルを短縮するオペックスベースの消費モデルへと設備投資をシフトしています。

企業規模別:

中小企業の民主化が市場拡大を加速大企業は2025年の収益の61.20%を占めていますが、従量課金制モデルと直感的なセルフサービスインターフェースにより、中小企業の導入は24.14%のCAGRで急増しています。かつてインフラコストにより排除されていた中小企業は、ブラウザベースのポータルを通じてキュレートされたデータ製品を利用できるようになり、インサイト獲得までの時間を短縮しています。ベンダーのロードマップには、中小企業の展開を迅速に開始するための既製のコネクタと自動ガバナンステンプレートが増加しています。

一方、大規模な組織は複雑なマルチクラウドのフットプリントが高度なリネージュおよびセキュリティ機能を示すため、ベンダーのロードマップにとって引き続き重要です。しかし、これらの購買者でさえビジネスユーザーにコンシューマーグレードのエクスペリエンスを期待しており、顧客層を超えた普遍的なユーザビリティの水準を強化しています。

注記: 個別セグメントのすべてのシェアはレポート購入時に入手可能

業界垂直別:

ヘルスケアのイノベーションが金融の成熟度を上回るBFSIは厳格な報告および監査義務に牽引され、2025年の支出で23.78%のデータディスカバリー市場シェアをリードしました。しかしヘルスケアおよびライフサイエンスは、精密医療研究、臨床試験アナリティクス、リアルワールドエビデンスプログラムがデータ量と複雑性を増大させる中、2031年にかけて18.92%の最速CAGRが予測されています。通信、小売、製造業は顧客エンゲージメントと製造現場の効率化のために安定した投資を維持しており、公益事業は脱炭素化推進の中で予知保全への関心が高まっています。

ドメインのオントロジーとコンプライアンス成果物をあらかじめパッケージ化した垂直ソリューションが注目を集めており、展開サイクルを短縮し、競合が激しい入札において差別化を図っています。

アプリケーション別:

カスタマーエクスペリエンスの変革が成長を牽引リスクおよびコンプライアンス管理は、すべての機関が満たさなければならない規制上のベースラインを反映し、2025年のデータディスカバリー市場規模の収益において最大の27.95%のシェアを占めました。今後、企業がオムニチャネル行動の詳細なインサイトを求める中、カスタマーエクスペリエンスおよびパーソナライゼーションのワークロードは20.12%のCAGRが見込まれています。マーケティング、サポート、製品テレメトリーを統合することで、マイクロセグメンテーションとリアルタイムオファーが可能になり、ライフタイムバリューを向上させます。

販売およびマーケティング最適化も統合されたプロファイルから恩恵を受けており、オペレーションおよびサプライチェーンアナリティクスは組織が混乱を軽減し回復力を向上させるのに役立っています。アセットパフォーマンス管理は、稼働時間がミッションクリティカルなエネルギーおよび産業分野で早期の導入が見られています。

地域分析

北米データディスカバリー市場

北米は2025年収益の39.60%を維持しており、成熟したガバナンスフレームワーク、深いクラウド普及率、および強固なパートナーエコシステムに支えられています。金融サービス規制はディスカバリープラットフォームの更新を引き続き促進しており、米国インテリジェンスコミュニティの2023年〜2025年データ戦略は相互運用可能なアーキテクチャへの連邦政府のコミットメントを強調しています。テクノロジーセクターの研究開発ラボは、AI製品開発を推進するためにプラットフォームのフットプリントをさらに拡大しています。

アジア太平洋データディスカバリー市場

アジア太平洋地域は18.27%のCAGRで最も成長速い地域になると予測されています。国家デジタル政府プログラムおよびソブリンAIロードマップが、ローカライズされながらもスケーラブルなディスカバリー環境への需要を加速させています。日本はOracle Cloud Infrastructureへの公共部門のシフトを通じてこの軌跡を体現しており、東南アジア全域でのデータセンター容量投資の増加が、より広範な普及のための物理的基盤を築いています。

EMEAおよび南米データディスカバリー市場

欧州はGDPRおよびデータ法の厳格なデータ共有・系譜義務に支えられ、着実な成長を記録しています。銀行は欧州中央銀行のリスクデータガイダンスに準拠する必要があり、新たなプラットフォームのアップグレードを促進しています。その他の地域では、南米および中東・アフリカがパイロット段階から企業全体への展開へと移行しつつありますが、インフラのギャップと人材不足が近期の拡大を抑制しています。

規制環境

データディスカバリーに関する規制環境は、監査可能性、データガバナンス、およびAI支援分析に対する管理体制を中心に厳格化が進んでいる。欧州連合では、規則(EU)2024/1689(AI法)が第10条において高リスクAIシステムに対する明確なデータガバナンス義務を定めており、データ収集、準備、文書化、およびバイアスの検出と緩和に関する要件が含まれている。同法は2026年8月2日に全面適用となり、AIワークフローに供されるディスカバリー機能へのコンプライアンス精査を強化し、特にリネージ、メタデータの完全性、分析出力の再現可能性が重視されるようになる。

米国では、連邦および金融セクターの措置により、プラットフォームの設計と展開を形づくるより具体的なコンプライアンス上のトリガーが追加されている。2026年6月、米国一般調達局(GSA)は、政府データを処理する大規模言語モデルシステムに対するデータ保護要件を定めるGSAR条項(552.239-7001)を発行した。これにより、実行可能なアクセス制御と、機密データセットの監査可能な取り扱いを備えたディスカバリーツールの必要性が一層高まっている。別途、米国の金融当局は2026年6月に最終共同規則を公表し、2026年10月1日に施行され、金融規制データの相互運用性に関するデータ標準を定めた。これにより、規制対象の報告パイプライン全体における相互運用性対応のカタログ、標準化されたメタデータ、追跡可能なデータ変換への需要が高まっている。

競合環境

データディスカバリー市場は中程度に断片化しています。グローバルクラウドプロバイダーは既存のIaaS(サービスとしてのインフラストラクチャ)フットプリントを活用してディスカバリーモジュールをアップセルし、一方でベストオブブリードベンダーはカタログ作成、リネージュ、または垂直コンプライアンスの深さで差別化しています。主要ハイパースケーラーとデータベーススペシャリスト間の共同データベースサービスなどの最近の戦略的提携は、単一ペインのガバナンスの下で維持されるクロスクラウドの相互運用性への需要を示しています。

特許のトレンドは、自然言語インターフェースと自動メタデータ生成に関する研究開発の激化を示しており、複雑な探索タスクのスキルバリアを下げる競争が加速していることを示しています。ソフトウェアと並行してアドバイザリーサービスをバンドルするベンダーは、特にプライバシー、ソブリンティ、および人材の制約に悩む顧客において注目を集めています。地域のソブリンティコードに対してワークロードを認証できるニッチプレーヤーは、政府および規制された業界垂直において防御可能な拠点を築いています。

サブスクリプション層がストレージ、コンピューティング、ガバナンスのメータを組み合わせて実現されたビジネス上の利益と支出を整合させるという価格革新が見られます。全体として、競争の激しさは高い状態が続いていますが、すべての地域と垂直にわたってマインドシェアを支配する単一のプロバイダーは存在しません。

データディスカバリー業界のリーダー企業

Tableau Software, LLC

Datameer, Inc.

SAP SE.

Tibco Software Inc.

Cloudera, Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたデータディスカバリー市場企業

- Microsoft Corp.

- Tableau Software LLC (Salesforce)

- SAP SE

- QlikTech International AB

- IBM Corp.

- Oracle Corp.

- Amazon Web Services Inc.

- Google LLC (Looker)

- Altair Engineering Inc.

- SAS Institute Inc.

- MicroStrategy Inc.

- Alteryx Inc.

- Datameer Inc.

- Cloudera Inc.

- Talend SA

- Informatica Inc.

- Collibra NV

- Alation Inc.

- Snowflake Inc.

- Tibco Software Inc.

市場機会と将来展望

エージェント型および対話型分析は、データディスカバリーをカタログと検索の機能から、AIエージェントが企業データを見つけ、解釈し、それに基づいて行動する方法を統制する能動的なコンテキストレイヤーへと移行させている。ベンダーのロードマップは既にこの方向性を反映している。2026年7月、Google CloudはBigQueryにおけるConversational Analyticsを、自然言語対話にGeminiモデルを用いる形で一般提供を開始し、AWSはエージェント型検索向けにドキュメントアクセス制御を組み込んだAmazon Bedrock Managed Knowledge Baseの一般提供に到達した。この製品化により、ビジネスユーザー(およびエージェント)が手作業で構築されたダッシュボードなしでデータを照会するワークフローにおいて、指標定義を標準化し、信頼された semantic layer を公開し、ポリシーを意識したアクセスを強制できるディスカバリープラットフォームに空白領域が生まれている。

2つ目の機会は、特にソブリンおよび規制対象の展開でハイブリッドアーキテクチャが求められる場合における、分散したデータエステートの統合である。2026年7月、DenodoはDenodo Platform 9.5を発表し、ナレッジグラフにセマンティック要素(メトリックビュー)を組み込んでエージェント型AIにコンテキストを提供することを明らかにした。これは、静的な文書化ではなく、能動的なメタデータとソースを横断するコンテキストへの需要を浮き立たせるものである。2025年時点でオンプレミスがデータディスカバリー市場シェアの54.30%を占めていることを踏まえると、ベンダーおよびサービスパートナーには、ガバナンスを組み込んだ実装、パッケージ化されたコンプライアンステンプレート(2025年のアプリケーション収益のうちリスク・コンプライアンス管理は27.95%)、そして監査証跡を弱めることなくクラウド、ソブリンクラウド、レガシー環境全体でハイブリッドディスカバリーの一貫性を保つコネクタを通じて差別化を図る余地がある。

データディスカバリー市場における最近の業界動向

- 2026年7月:Tableau(Salesforce)は、新たな対話型分析の強化とClaude、ChatGPT、Codexを含むAI統合により、Tableau Agentの機能を拡張した。これらの更新により、自然言語主導の分析が強化され、ビジネスユーザー向けのセルフサービス型ディスカバリーが加速する。より広範なモデル接続性は、複数モデルにわたるガバナンス、リネージ、一貫したセマンティック定義をサポートするようベンダーに競争圧力を高めている。

- 2025年5月:Salesforceはビジネスインテリジェンスに対するAIエージェント主導のアプローチとしてTableau Nextを発表し、インサイトを企業ワークフロー内のアクションへと結びつける位置づけとした。この発表は、ダッシュボード中心のBIからエージェント支援型の探索と意思決定の自動化への市場の移行を強化した。また、規模を拡大しても指標の不整合を防ぐため、統制されたセマンティックレイヤーと信頼できるデータプロダクトの重要性が増した。

- 2024年6月:欧州連合は規則(EU)2024/1689(AI法)を採択し、高リスク用途に対する厳格なデータガバナンス要件を含む、AIシステムに対するリスクベースの枠組みを確立した。この法制化により、データソース、準備手順、バイアス管理を文書化できるディスカバリー機能への需要が高まった。この規制動向は、AI対応の分析スタック全体において、メタデータ管理、リネージ、監査対応のレポーティングを調達上の重点事項として強調するものとなった。

データディスカバリー市場 レポートの範囲と調査方法論

市場定義と対象範囲

本市場は、組織がオンプレミス、クラウド、ハイブリッド環境にわたってデータを検索、プロファイリング、分類、理解するのを支援するデータディスカバリーソフトウェアおよび関連サービスから得られる収益を対象とする。

対象範囲の除外事項:純粋なETLツール、データウェアハウジングハードウェア、およびデータディスカバリーとして位置づけられていない単体の可視化パッケージは除外する。

セグメンテーション概要

- コンポーネント別

- ソフトウェア

- サービス

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

- 企業規模別

- 中小企業

- 大企業

- 業界垂直別

- 銀行・金融サービス・保険(BFSI)

- 通信およびIT

- 小売およびEコマース

- 製造

- エネルギーおよびユーティリティ

- ヘルスケアおよびライフサイエンス

- 政府および公共部門

- その他の垂直市場

- アプリケーション別

- リスクおよびコンプライアンス管理

- 販売およびマーケティング最適化

- カスタマーエクスペリエンスおよびパーソナライゼーション

- オペレーションおよびサプライチェーンアナリティクス

- アセットおよびパフォーマンス管理

- その他のアプリケーション

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 北米

データソース、市場規模の算定、および検証

デスクリサーチ

デスクリサーチは、前提を追加する前に、確認・再確認できる公開情報から始まる。企業のIT支出動向についてはUS Census BureauやBureau of Economic Analysisの統計、収益構成に関する記述を理解するためには米国SEC提出資料や年次報告書、採用パターンやデータ管理の実務についてはピアレビュージャーナルなどの出典を用いる。

地域性と規制の観点でモデルを裏付けるため、NISTの公表資料、OECDのデジタル経済統計、データガバナンスおよび国境を越えたデータ規則に関する欧州委員会の資料も参照する。ディスカバリー関連機能がどれだけ速く進化し、どの機能が製品化されているかを追跡するために特許データベースを使用する。また、主要な機能転換や導入動向のタイミングを把握するため、投資家向け説明資料や信頼できる技術系メディアも確認する。これらの例は網羅的なものではなく、データ収集、検証、明確化のために他にも多くの出典が精査されている。

一次インタビューおよび調査

一次調査は、デスクリサーチだけでは十分に説明できない点、特に購買者がデータディスカバリーと隣接するアナリティクスツールをどのように区別しているかを検証するために用いられる。プラットフォームプロバイダー、サービスパートナー、システムインテグレーター、企業ユーザーなど多様な相手にインタビューを行い、地域展開の実態を反映するためAPAC、EMEA、アメリカ大陸にわたる需要動向を対象とする。

インタビューからの情報は、導入形態の変化、ガバナンス機能との典型的なバンドル化、データ量・ユーザー席数・ワークロード規模に応じた価格変動の確認に役立ち、それらは最終モデルに反映される。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:30% | CXO:19% | APAC:45% |

| 中堅層:49% | 機能/部門リーダー:27% | EMEA:29% |

| 小規模プレーヤー:21% | マネージャー:54% | アメリカ大陸:26% |

市場規模の算定と予測

市場規模の算定にはトップダウンとボトムアップを組み合わせた手法を用いる。出発点は、エンタープライズソフトウェア支出パターンから構築される需要プールであり、それをディスカバリー特有の用途にマッピングする。これが抽象的になりすぎないよう、総額はサンプル調査したベンダー収益の指標、チャネルパートナーへの確認、および典型的な席数帯を用いたASP×導入量による算出といった選択的なボトムアップ推計と照合される。

モデルを左右する主要な入力要素には、クラウドとオンプレミスの展開比率、セルフサービス型ディスカバリーワークフローの採用、統制されたデータ活用の取り組みの成長、非構造化データ増加のペース、ユーザー席数とデータコネクタに紐づく平均的な価格ロジックが含まれる。ボトムアップの情報が乏しい場合は、類似する購買者層からの代理比率を用いてギャップを埋め、一次調査のフィードバックによってその比率が現実的かどうかを確認した後に調整する。

予測は、軽量な多変量回帰に支えられたシナリオ分析を用いて構築される。クラウド移行のペース、データガバナンスに対する規制の推進、エンタープライズアナリティクスの導入といった要因は、現実的な範囲内で変動させる。最終的な推移は、予算サイクルや更新タイミングに関する一次調査の予想と出力が一致した場合にのみ採用される。

データ検証と更新サイクル

検証は、複数の観点から数値を説明可能にする一連のチェックを通じて行われる。エンタープライズソフトウェア支出動向、クラウドワークロードの拡大、開示されたセグメント情報といった独立した指標と出力を比較し、採用の実態と合致しない急激な変動があれば調査する。

承認前に、モデルは複数の段階で見直される。外れ値については、何が変化し、なぜそうなったかについて明確な注記を付けた上で議論・修正される。レポートは年次で更新され、価格モデルの大幅な変化やデータガバナンス規則の変更など、重大な事象が発生した場合には臨時の更新が行われる。提供の直前には、アナリストが最新の見直しを行い、クライアントには最新の更新版が提供される。

Mordor Intelligenceのデータディスカバリー市場規模と他の公表推計との比較

データディスカバリーに関する公表数値は、市場という呼称が緩やかに使われていることや、隣接するツールが総額に取り込まれることがあるため、大きく異なって見える場合がある。ある出典がソフトウェアのみを報告し、別の出典がサービスを加えている場合や、基準年や通貨のタイミングが揃っていない場合にも差異が生じる。

主な差異は、単体のBIや汎用可視化収益がデータディスカバリーとして計上されるかどうかによるものであり、Mordor Intelligenceでは、環境をまたいだデータの検索、プロファイリング、カタログ化を明示的に支援するディスカバリープラットフォームおよび関連サービスに総額を限定している。もう一つの要因は、時間経過による価格モデル化の方法である。一部の推計は、更新行動を確認せずにAIアドオンによる積極的なASP拡大を前提としているのに対し、他は保守的な一定価格ロジックを用いている。更新頻度も重要であり、急速に変化する製品バンドル化は年ごとに含まれる範囲を変える可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 16.10 B (2025) | |

| コンサルティング大手A | USD 12.70 B (2024) | より早い基準年を使用しており、より広範なソフトウェアおよびサービス構成要素を含んでいるとみられ、必ずしもディスカバリーとして販売されていないガバナンスやアナリティクス項目が含まれる可能性がある。 |

| 業界出版社B | USD 8.90 B (2023) | 市場を過去の年に報告された販売収益に基づいて算定しており、より広範なデータプラットフォーム内で販売されるバンドル型ディスカバリー機能を過小に評価している可能性があり、機能主導の範囲と比較して総額が圧縮される可能性がある。 |

総合すると、この差異は単一の計算方法の違いによるものではなく、主に範囲の境界と年次の整合性によって説明される。総額を明確な購買者の用途に結びつけ、価格設定を実際の導入パターンと照合し、インタビューによって前提を検証することで、この推計は読者が追跡し再現できる入力に基づいたものとなっている。

レポートで回答された主要な質問

データディスカバリー市場の現在の規模はどのくらいで、どれほど速く成長していますか?

データディスカバリー市場は2026年にUSD 188.2億と評価されており、2031年までにUSD 410.7億に達すると予測されており、16.92%のCAGRを反映しています。

現在市場をリードしている地域はどこで、最も速く拡大している地域はどこですか?

北米が2025年に最大の39.60%の収益シェアを保持しており、APACは2031年にかけて最速の18.27%のCAGRを達成する見込みです。

最大の貢献者で最も速く成長している業界垂直はどこですか?

銀行・金融サービス・保険が最大の23.78%のシェアを占めており、一方ヘルスケアおよびライフサイエンスは18.92%のCAGRで成長しています。

オンプレミスシステムに対してどの展開モデルが注目を集めていますか?

クラウド展開は24.62%のCAGRで拡大する見込みであり、依然として2025年の収益の54.30%を占めるオンプレミスのインストールを上回るペースで成長しています。

市場成長を減速させる可能性のある主要な制約要因は何ですか?

最も重大な障壁には、データセキュリティおよびプライバシーリスク(CAGRへの影響:−2.8%)、データスチュワードシップにおける人材不足(−2.1%)、レガシーシステム統合の複雑性(−1.7%)、およびソブリンクラウドのデータローカライゼーション規制(−1.4%)が含まれます。

最終更新日: