吸入一酸化窒素市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

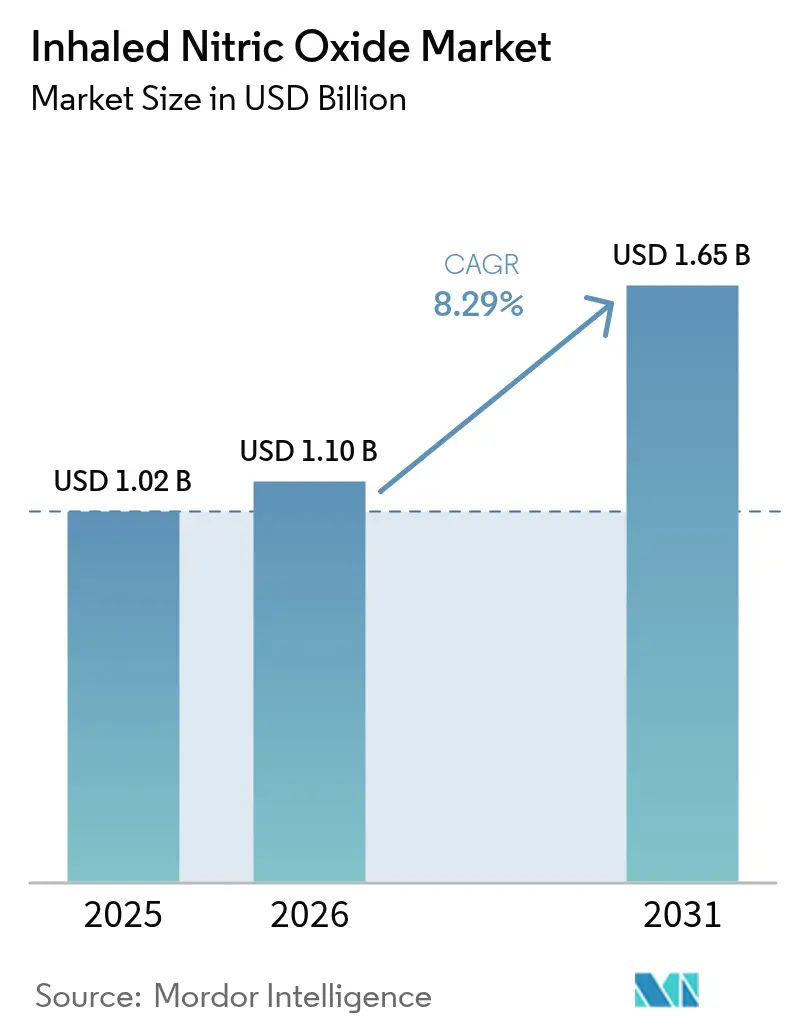

| 市場規模 (2026) | 1.1 十億米ドル |

| 市場規模 (2031) | 1.65 十億米ドル |

| 成長率 (2026 - 2031) | 8.29% CAGR |

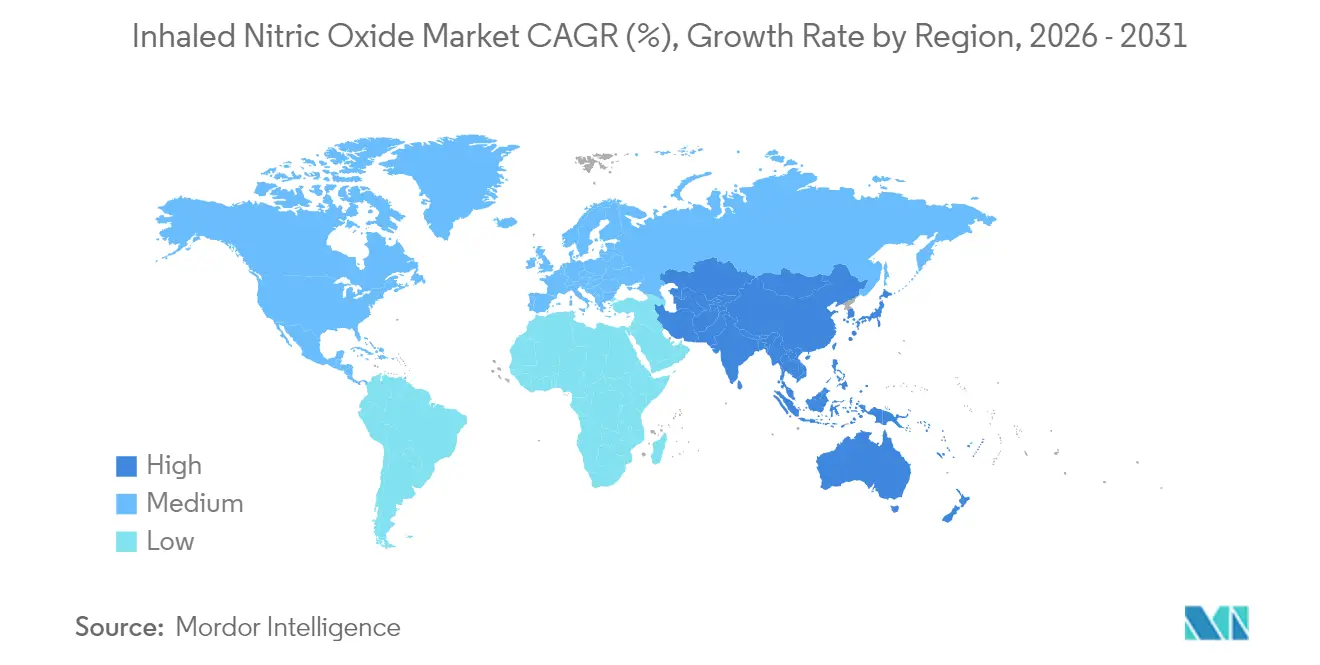

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる吸入一酸化窒素市場分析

吸入一酸化窒素市場は、2025年の10億2,000万米ドルから2026年には11億米ドルに成長し、2026〜2031年にかけて年率8.29%のCAGRで2031年までに16億5,000万米ドルに達すると予測されています。シリンダー不要のジェネレーターに対する旺盛な需要、新興国における重症管理体制の拡充、および高所得国における希少疾病薬への継続的な償還制度が成長を後押ししています。病院はジェネレーター方式のソリューションへと移行しており、物流コストの削減、カーボンフットプリントの縮小、およびより高いNO濃度のベッドサイド生成が可能となっています。こうした動向により、三次病院を超えたアクセス拡大が進み、吸入一酸化窒素市場は将来の呼吸器ケアプラットフォームの中核要素として位置づけられています。競争の軸は現在、知的財産に保護された生成技術、強固な流通アライアンス、および新適応症に向けたエビデンス創出に集中しています。

主要レポートの要点

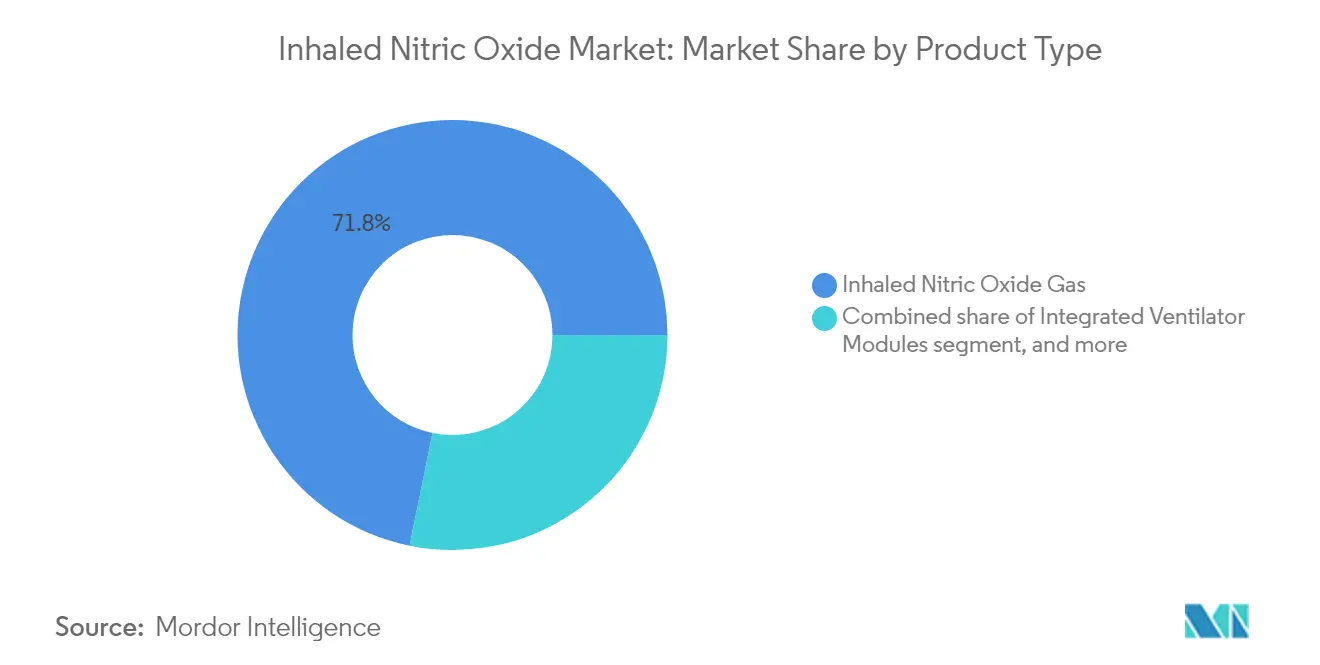

- 製品タイプ別では、吸入一酸化窒素ガスが2025年の吸入一酸化窒素市場シェアの71.80%を占め、ジェネレーターおよびデリバリーシステムは2031年までに10.18%のCAGRで拡大する見込みです。

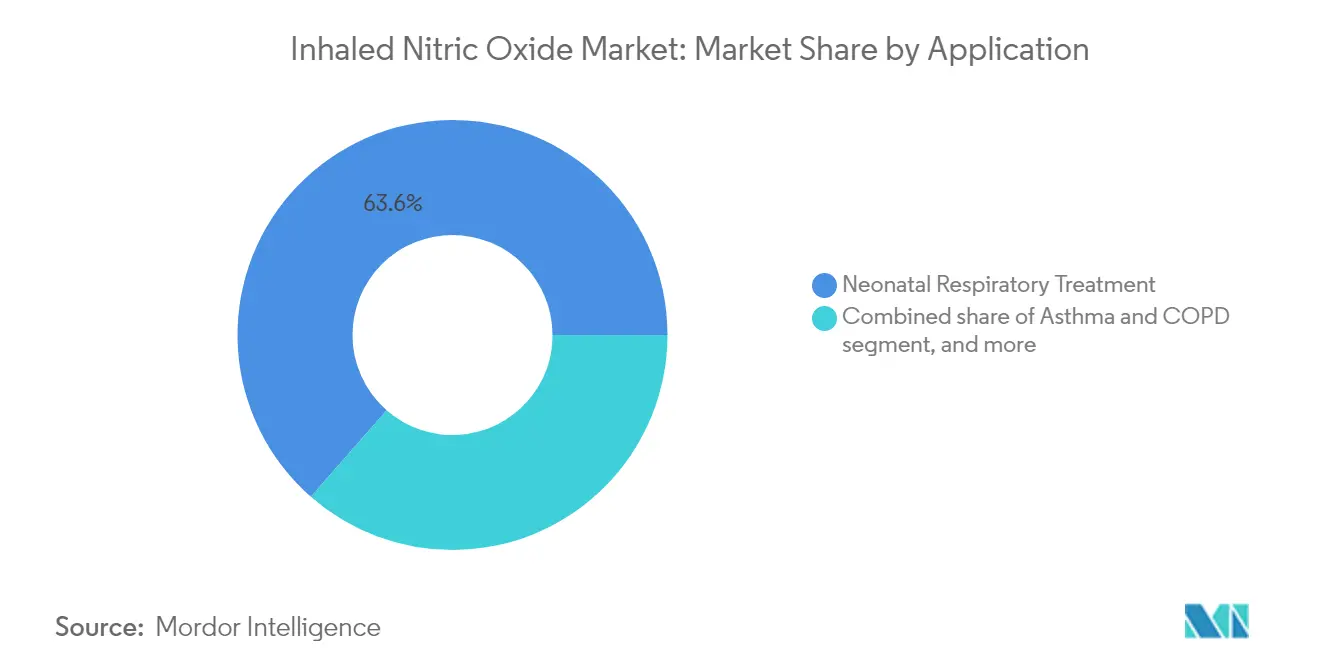

- 用途別では、新生児呼吸治療が2025年に売上高シェアの63.55%を占め、急性呼吸窮迫症候群用途は2026〜2031年にかけて11.05%のCAGRで成長する見込みです。

- エンドユーザー別では、三次病院およびNICUが2025年売上高の82.40%を占め、在宅ケア環境は2026〜2031年にかけて11.32%のCAGRという最も急速な成長軌道を示しています。

- 地域別では、北米が2025年の売上高シェアの48.60%でトップを占め、アジア太平洋地域は2031年までに9.10%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の吸入一酸化窒素市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な新生児および急性肺疾患の負担増大 | +2.1% | 世界的;アジア太平洋地域およびアフリカへの影響が大きい | 長期(4年以上) |

| シリンダー不要のNO生成および投与機器における技術的進歩 | +1.8% | 北米および欧州;アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 高所得国における有利な希少疾病薬償還政策 | +1.2% | 北米および西欧 | 短期(2年以内) |

| 新興国における重症管理インフラの拡充 | +1.5% | アジア太平洋、中東、中南米 | 中期(2〜4年) |

| ARDSおよびCOVID-19における適応外使用を支持する臨床エビデンスの増加 | +0.9% | 世界的;北米および欧州で初期影響 | 中期(2〜4年) |

| 大手ガスメーカーとデバイスメーカー間の戦略的コラボレーション | +0.7% | 北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的な新生児および急性肺疾患の負担増大

新生児の持続性肺高血圧症は正期産および後期早産の出生1,000件当たり1.5〜2件に発症し、NICUへの安定した需要を支えています。出生率が高く集中治療体制が整備されつつある国々、特にインドと中国は、新生児ガイドラインに一酸化窒素プロトコルを組み込んでいます。並行して、ARDSは世界のICU入院の約10%を占め、成人の対象患者層を拡大しています。COVID-19の急増期においては、多施設研究により、吸入NOを換気戦略に追加することで重症例の最大60%において酸素化指標の改善が報告され、2025年も継続している適応外使用の定着が確認されました[1]PubMed、「重症COVID-19 ARDSにおける吸入一酸化窒素」、pubmed.ncbi.nlm.nih.gov。

シリンダー不要のNO生成および投与機器における技術的進歩

ジェネレーター方式のシステムは高圧シリンダーを不要とし、保管リスクと輸送コストを大幅に削減します。Beyond AirのFDA認可済みLungFit PHは、周囲空気からベッドサイドで最大400 ppmの濃度でNOをオンデマンドで生成し、従来機器の80 ppm上限を大幅に上回るとともに、独自の投与ソフトウェアを通じて人工呼吸器と統合されます。病院は、物流の簡素化、シリンダー配送に伴う温室効果ガス排出量の削減、および呼吸療法士のセットアップ待ち時間なしに手術室での治療展開が可能となる恩恵を受けます。

高所得国における有利な希少疾病薬償還政策

米国では、1日当たり約5,280米ドルの治療費が特定のCPT(現行手術用語)コードおよびDRG(診断群分類)コードに基づいて償還されています。CMS(保険福祉センター)の適用により資本コストが補填され、800以上のNICUでの日常的な使用が支援されています。西欧の保険者も同様に、一酸化窒素が体外膜型人工肺(ECMO)というより高コストな治療へのエスカレーションを防ぐ場合、国民医療サービスを通じて治療を助成しています[2]CMS、「吸入一酸化窒素の臨床および支払いポリシー」、cms.gov。

新興国における重症管理インフラの拡充

中国は2020〜2024年に約10,000床のNICUを増設し、インドは三次医療への投資を加速させ、シリンダー方式および新興のジェネレーター方式のより幅広い普及を可能にしています。多国籍病院チェーンはアジア太平洋、中南米、および湾岸地域にわたって臨床プロトコルを共有し、吸入一酸化窒素市場の治療法の標準的な使用を促進しています。医療用ガスのサプライチェーンの強化により物流上のボトルネックが軽減され、保管要件により従来アクセスが制限されていた地域の病院に対して吸入一酸化窒素市場が開かれています。

阻害要因影響分析*

| 阻害要因影響分析 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NOデリバリーシステムの高い資本コストおよび運用コスト | -1.3% | 世界的;新興市場でのインパクトが大きい | 中期(2〜4年) |

| 毒性ガスの保管・輸送に関する厳格な安全規制 | -0.8% | 欧州および北米 | 短期(2年以内) |

| 代替肺血管拡張薬療法の利用可能性 | -0.6% | 北米および欧州 | 中期(2〜4年) |

| 特許失効および価格圧力による利益率低下 | -0.5% | 世界的;北米での初期影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

NOデリバリーシステムの高い資本コストおよび運用コスト

従来のシリンダー方式プラットフォームは、初期投資として50,000〜100,000米ドル、さらに米国では患者1日当たり約3,000米ドルの消耗品費用が継続的に発生します。予算制約のある病院は最も重篤な新生児および成人に使用を制限し、下位クラスの施設への普及が阻まれています。先進国市場においてもファーマシー委員会が費用削減のために使用プロトコルを実施しており、デバイスのライフサイクルにわたってコスト削減を見込めるジェネレーター方式への関心を高めています。

毒性ガスの保管・輸送に関する厳格な安全規制

OSHAは一酸化窒素を有毒ガスに分類し、専用換気保管室、NO₂連続モニター、および緊急対応計画を義務付けています。コンプライアンスの負担は小規模施設を抑止し、特に欧州ではセベソIII指令が追加の報告閾値を課しています[3]欧州産業ガス協会(EIGA)、「一酸化窒素安全ガイドライン」、eiga.eu。ポイントオブケアで空気からNOを生成するジェネレーター技術はこうした障壁を部分的に緩和しますが、それでも検証テストとスタッフ研修の要件に直面します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:現状を打破するシリンダー不要システム

吸入一酸化窒素ガスセグメントは2025年に71.80%の売上高ポジションを維持しました。医療従事者の習熟度、国家処方集への収載、および統合シリンダーサプライチェーンにより、NICUおよび成人ICUにおいて従来方式が定着しています。一方、ジェネレーター方式プラットフォームは病院が持続可能性の使命とビジネスケースによるコスト削減を組み合わせるにつれて、2031年までに10.18%のCAGRで拡大すると予測されています。シリンダー不要ユニットは高コストのバルクガス契約を不要とし、輸送に関連するカーボン排出フットプリントを削減します。デバイスメーカーは現在、人工呼吸器対応カートリッジ、ソフトウェア駆動の投与管理、およびクラウド診断をバンドルし、アラーム疲労とダウンタイムを削減しています。産業ガス企業と人工呼吸器メーカーのパートナーシップを通じて展開される統合型人工呼吸器モジュールは、院内搬送中の治療開始を効率化します。アクセサリーおよび消耗品は、フィルターおよびコネクターキットが厳格な予防保全サイクルで交換されることから、安定した収益源となっています。

競争はプラズマイオン化技術、スマートセンサーフィードバック、および抗菌チューブングを保護する知的財産上の防壁を中心に展開されています。市場参入企業は、難治性低酸素血症や腫瘍学における実験的レジメンを可能にする、より高い最大投与上限を訴求しています。ベッドサイドで400 ppmの投与が可能なジェネレーターは、従来の80 ppm上限を超えたプロトコル拡大を促しています。こうした進歩により調達基準が変化しており、購買チームは従来の時間当たり価格より、設置面積、接続性、および複数年にわたる総保有コストを優先するようになっています。

注記: 各セグメントのシェアはレポート購入後にご覧いただけます

用途別:従来の新生児基盤を超えたARDSへの拡大

新生児呼吸療法は、新生児の持続性肺高血圧症におけるFDA承認使用の強みを背景に、2025年売上高の63.55%を占め首位を維持しました。高い生存率向上効果と体系化された償還コードにより需要が固定されています。しかし、臨床的な焦点は成人ARDSへと急速に拡大しています。ARDSセグメントは全用途の中で最高となる11.05%のCAGRを2031年まで記録すると予測されています。COVID-19危機の最中および後に実施された大規模無作為化試験では、吸入一酸化窒素が低酸素血症成人の一部においてPaO₂/FiO₂比を改善し、人工呼吸器離脱を促進することが示されました。集中治療医は現在、外傷性肺損傷および体外膜型人工肺補助における救済酸素化アルゴリズムに一酸化窒素を組み込んでいます。

研究者らはまた、薬剤耐性肺炎、結核、およびマラリアに対する一酸化窒素の抗菌効果を探索しています。感染症における断続的160 ppm投与レジメンを検証するフェーズII試験が、全く新しい患者コホートを開拓する可能性があります。心臓外科チームは再灌流時の右心不全を軽減するために短期一酸化窒素を使用し、肺移植ユニットは術周期的なNOによる移植片機能改善を検討しています。こうした動向が総体として、吸入一酸化窒素市場が成長する臨床的な地平を広げています。

注記: 各セグメントのシェアはレポート購入後にご覧いただけます

エンドユーザー別:病院優位に挑む在宅ケアの拡大

三次病院およびNICUは2025年売上高の82.40%を占めました。高重症度の症例負荷、24時間体制の呼吸療法士スタッフ、および施設内生物医学部門が、資本集約型システムへの投資を正当化しています。しかし、2031年に向けた最速の成長は在宅ケアにあり、ポータブルジェネレーターデバイスが規制当局の承認を獲得するにつれて11.32%のCAGRで推移しています。Third Pole TherapeuticsのeNOfit携帯型カートリッジは、慢性疾患患者が遠隔モニタリング下で低用量一酸化窒素を自己投与できることを可能にし、この動向を体現しています。専門肺クリニックは間質性肺疾患関連高血圧における外来点滴向けにコンパクトなキャスター付きシステムを採用しています。外来手術センターは整形外科または腹部手術中に高リスクの肺高血圧症例を安定させるために一酸化窒素を使用しています。

病院外での普及は、バッテリー稼働時間、Bluetooth対応の投与ログ、および遠隔追跡される酸素化エンドポイントへの保険者の償還意欲にかかっています。デバイスメーカーはクラウドレジストリにデータを提供する分析ダッシュボードをバンドルし、価値に基づくケア契約を支援しています。外来および在宅ケアへの移行が成功すれば、収益認識は年金型の消耗品販売にシフトし、吸入一酸化窒素市場で活動するメーカーの収益源が多様化されます。

地域分析

北米は2025年も吸入一酸化窒素市場の中心であり続け、世界売上高の48.60%を占めました。米国では約25,000名の新生児が毎年800以上のNICUにわたって治療を受けています。メディケア、メディケイド、および大多数の民間保険会社が1日当たり3,000米ドル以上の治療費を償還し、医療提供者のマージンを保護しています。カナダでは州立三次センターでの採用が増加しており、メキシコは病院近代化資金の中で新生児低酸素性呼吸不全ガイドラインの改訂に一酸化窒素を組み込んでいます。地域的な成長は、ポータブルジェネレーターを携えて退院した肺高血圧症患者を対象とした初期段階の在宅療法試験に支えられています。

アジア太平洋地域は最も急成長している地域であり、吸入一酸化窒素市場の売上高は9.10%のCAGRを見込んでいます。中国の「健康中国2030」計画は新生児死亡率の削減を優先しており、主要都市の上位病院における高度呼吸モダリティの調達を促進しています。中国国家衛生健康委員会は一酸化窒素を含む持続性肺高血圧症プロトコルへの償還を承認し、普及施設数は2023年の65施設から2025年には140施設以上に増加しています。日本の病院は全国民皆保険制度と成熟したNICUネットワークを反映し、最高の一人当たり使用率を記録しています。インドの官民NICU拡充と大規模な年間出生コホートは長期的な成長余地を生み出していますが、農村インフラの格差が短期的な普及を制約しています。 欧州は2025年売上高の約30.40%を占め、ドイツ、フランス、英国が牽引しました。償還は費用効用分析に基づくため、病院は次世代デバイスの購入を正当化する際に回避された人工呼吸器使用日数とECMO延期件数を評価します。シリンダー不要のジェネレーターは欧州グリーンディール計画に組み込まれた持続可能性の使命と共鳴しています。EU資金による病院改修プログラムを通じて東欧での採用が加速しています。中東は全体的な治療件数は少ないものの、湾岸協力会議(GCC)の病院が新設NICUに高性能なジェネレーター・人工呼吸器バンドルを調達することから、施設当たりの売上高は高くなっています。アフリカでの普及は、新生児仮死軽減に注力する南アフリカの学術センターを除いてまだ黎明期にあります。

競争環境

吸入一酸化窒素市場は中程度の集中度を示しています。Mallinckrodt、Linde、Air Liquideは2024年に合算で売上高の約75%を掌握していました。Mallinckrodtはデリバリーシステム、消耗品、施設内スタッフ研修、および24時間365日の臨床ホットラインをバンドルしたINOmax Total Careプログラムを活用し、強固な顧客関係を構築しています。LindとAir Liquideは垂直統合されたガスサプライチェーンを活用し、シリンダー配送と人工呼吸器インターフェースを1つの調達契約にバンドルしています。

Beyond Air、VERO Biotech、Third Pole TherapeuticsなどのジェネレーターSPECIALISTによる破壊的革新が進行中です。Beyond AirのLungFit PHは、プラズマイオン化により周囲空気から一酸化窒素を生成することで高圧シリンダーを不要とします。2022年のFDA認可はタンク不要モデルの先例を確立しました。VEROのGENOSYL DSミニシリンダーデリバリーシステムは重量9 kg未満のカート搭載カートリッジを使用し、大規模病院内の輸送ボトルネックを解消しています。Third PoleのeNOfitは治療を在宅環境にまで拡大することを目指しています。

現在の競争は戦略的コラボレーションによって形成されています。LindはHamilton Medicalと連携して人工呼吸器統合投与を開発し、Air LiquideはGetingeと閉ループフィードバックアルゴリズムの開発で協力しています。従来のシリンダー投与技術の特許失効により価格競争が激化していますが、同時に病院がアップグレード経路を検討する中でジェネレーターの採用を促進しています。サプライヤーは無線テレメトリー、リアルタイムNO₂センシング、およびFDAとEUの医療機器規制に準拠したサイバーセキュリティ層を組み込むことで差別化を図っています。

吸入一酸化窒素業界リーダー

Mallinckrodt Pharmaceuticals plc

Linde plc

Air Liquide Healthcare

VERO Biotech LLC

Beyond Air Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Beyond Airは、シリンダー不要のデリバリーを潜在的採用者に紹介するLungFit PHの米国初のルミナリーサイトとして、ヴァンダービルト大学医療センターを指名しました。

- 2025年3月:Beyond Airは、フランス、トルコ、ルーマニア、モロッコから初期受注を受け、18ヵ国においてLungFit PHのCEマーク対応流通を確保しました。

- 2025年1月:オーストラリアの医薬品・医療機器局(TGA)がLungFit PHをクラスIIbの人工呼吸器対応デバイスとして市場承認を付与しました。

- 2024年12月:Beyond Airの子会社であるBeyond Cancerが、切除不能腫瘍における抗PD-1との超高濃度一酸化窒素併用に関するフェーズ1b試験についてイスラエルの承認を取得しました。

- 2024年10月:Mallinckrodtは、ミニシリンダー技術と統合自動化を備えたINOmax EVOLVE DSデリバリーシステムの米国展開を拡大開始しました。

世界の吸入一酸化窒素市場レポートの調査範囲

一酸化窒素は吸入されるガスであり、平滑筋を弛緩させることで血管、特に肺の血管を拡張させる働きがあります。このガスは主に人工呼吸器(換気装置)において、早産児の呼吸不全の治療ならびにCOPDおよびARDSの治療に使用されます。吸入一酸化窒素市場は、製品タイプ(ガスおよびデリバリーシステム)、用途(新生児呼吸治療、喘息およびCOPD、急性呼吸窮迫症候群、マラリア治療、結核治療、その他の用途)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートはまた、世界の主要地域における17ヵ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 吸入一酸化窒素ガス |

| 一酸化窒素ジェネレーター・デリバリーシステム |

| 統合型人工呼吸器モジュール |

| アクセサリーおよび消耗品 |

| 新生児呼吸治療 |

| 喘息およびCOPD |

| 急性呼吸窮迫症候群 |

| マラリア治療 |

| 結核治療 |

| その他の用途 |

| 三次病院およびNICU |

| 専門肺クリニック |

| 外来手術センター |

| 在宅ケア環境 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 吸入一酸化窒素ガス | |

| 一酸化窒素ジェネレーター・デリバリーシステム | ||

| 統合型人工呼吸器モジュール | ||

| アクセサリーおよび消耗品 | ||

| 用途別 | 新生児呼吸治療 | |

| 喘息およびCOPD | ||

| 急性呼吸窮迫症候群 | ||

| マラリア治療 | ||

| 結核治療 | ||

| その他の用途 | ||

| エンドユーザー別 | 三次病院およびNICU | |

| 専門肺クリニック | ||

| 外来手術センター | ||

| 在宅ケア環境 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な設問

吸入一酸化窒素市場の現在の市場規模はどのくらいですか?

吸入一酸化窒素市場の規模は2026年に11億米ドルであり、8.29%のCAGRで2031年までに16億5,000万米ドルに達すると予測されています。

最も急成長している用途セグメントはどれですか?

急性呼吸窮迫症候群治療が最高の成長を示しており、成人使用に関するエビデンスが強化されるにつれて11.05%のCAGRで拡大しています。

ジェネレーター方式システムは病院の経済性をどのように変えていますか?

シリンダー不要のジェネレーターは保管リスクを削減し、輸送排出量を低減し、長期的な運用コストを引き下げることで、一酸化窒素療法をより多くのケア環境で実用的なものにしています。

最も魅力的な成長見通しを持つ地域はどこですか?

アジア太平洋地域は中国とインドにおけるNICU拡充と償還アクセスの向上に支えられ、2031年までに9.10%のCAGRという見込みで世界的なモメンタムをリードしています。

吸入一酸化窒素市場の主要企業はどこですか?

Mallinckrodt、Linde、Air Liquideが合算シェア約75%で優位を占め、Beyond AirやVERO Biotechなどの革新企業が急速にシェアを拡大しています。

最終更新日: