スマートインヘラー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.41 十億米ドル |

| 市場規模 (2031) | 6.75 十億米ドル |

| 成長率 (2026 - 2031) | 14.66% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートインヘラー市場分析

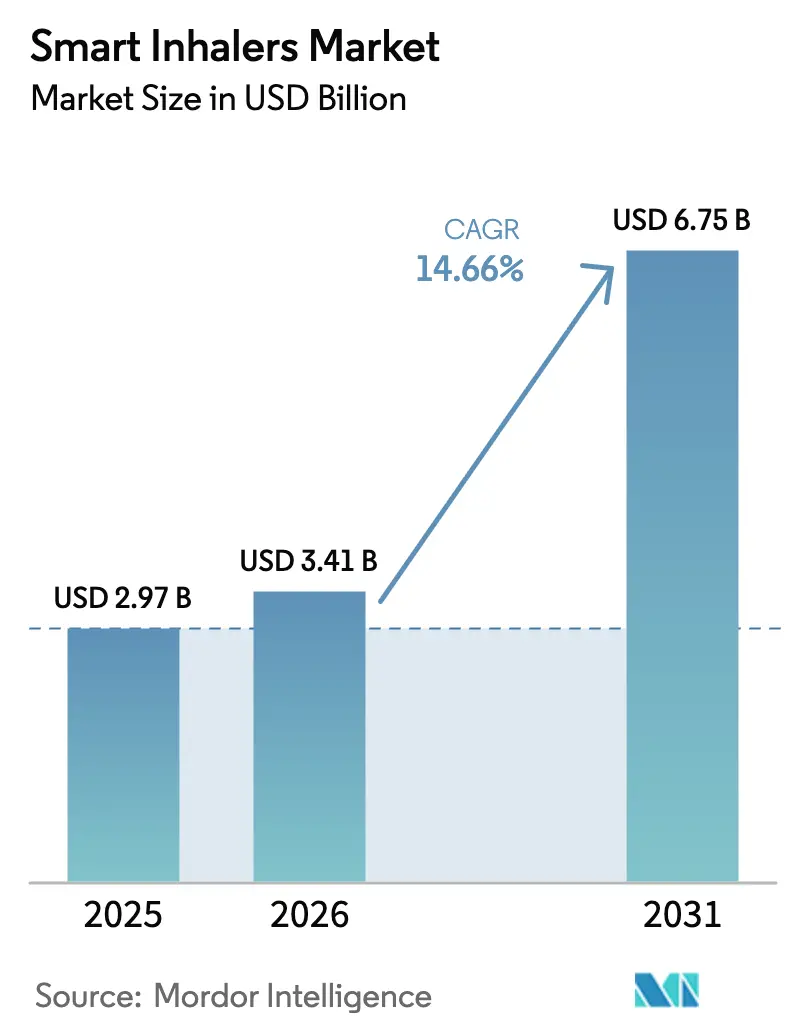

2026年のスマートインヘラー市場規模は34億1,000万USDと推定され、2025年の29億7,000万USDから成長し、2031年には67億5,000万USDに達する見込みで、2026年〜2031年にかけてCAGR 14.66%で成長しています。需要は、デジタルヘルスの優先事項と喘息およびCOPDの長期管理との融合を反映しており、アドヒアランスのギャップが歴史的に治療効果を制限してきた分野です。2024年にFDAが発出したガイダンスは、接続型薬物送達デバイスの検証要件を明確化し、承認タイムラインを短縮して製品上市を促進しています。[1]出典:米国食品医薬品局、「デバイスに関する必須薬物送達アウトプット」、fda.gov 環境持続可能性に関する規制は、噴射剤フリーまたは地球温暖化係数がほぼゼロの製剤に向けた研究開発を方向転換させており、この転換はAstraZenecaの次世代Breztriプログラムに体現されています。同時に、吸入器内のAI対応アナリティクスがリアルタイムのアドヒアランスデータを生成し、臨床医がそれを積極的な介入に転換することで、増悪に関連した入院を減少させています。

レポートの主要なポイント

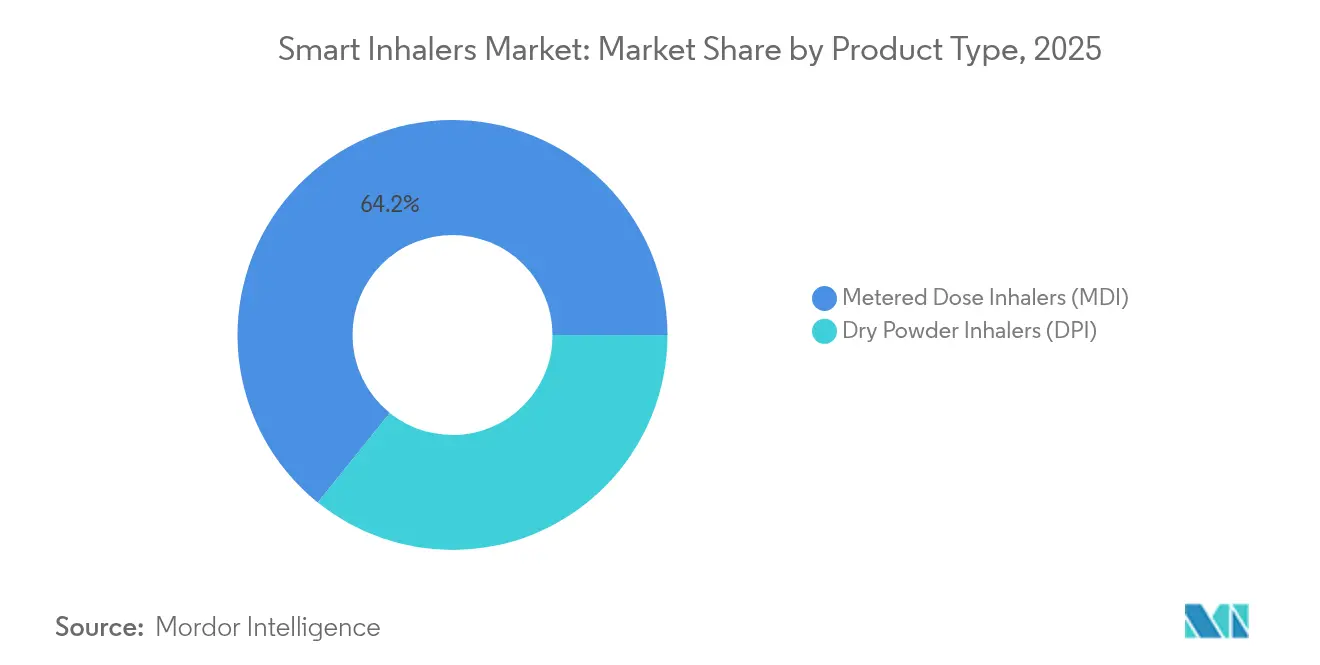

- 製品タイプ別では、定量噴霧式吸入器が2025年のスマートインヘラー市場シェアの64.22%を占め、ドライパウダー吸入器は2031年までにCAGR 15.69%で拡大する見込みです。

- 適応症別では、COPDが2025年の収益の50.71%を占め、喘息は2031年までにCAGR 15.01%で最も速く成長すると予測されています。

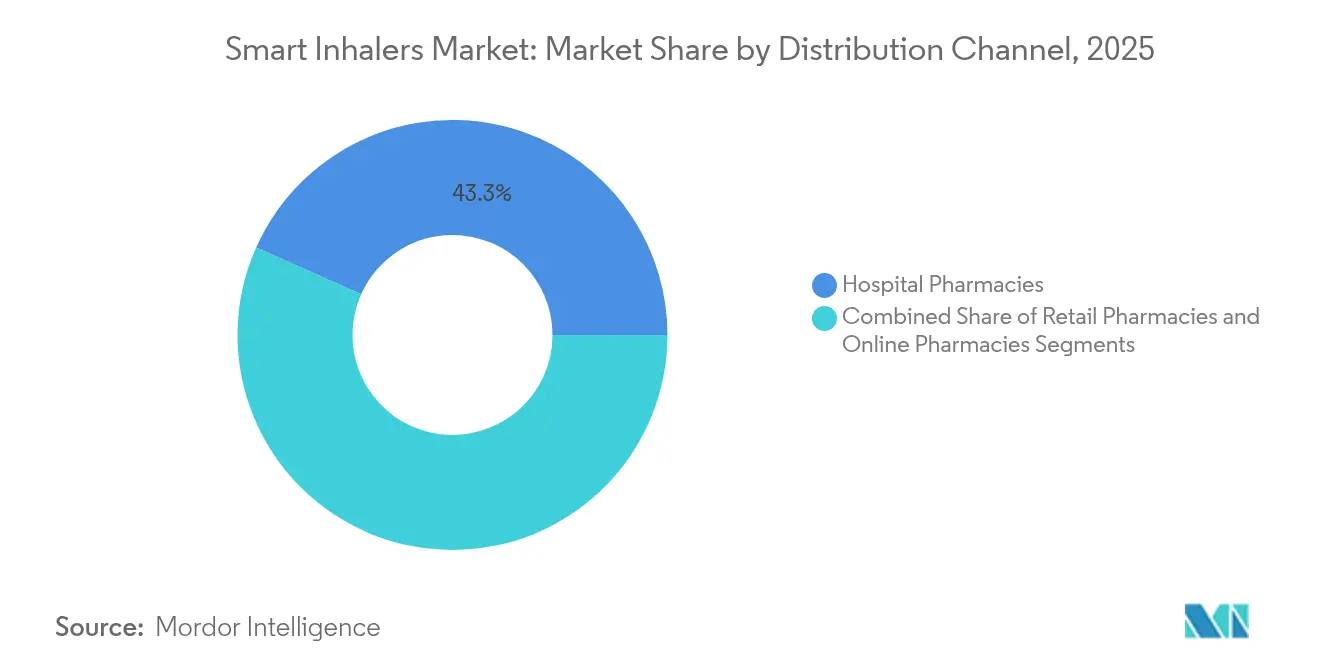

- 流通チャネル別では、病院薬局が2025年に43.33%のシェアでトップとなり、オンライン薬局は2031年までにCAGR 15.36%を記録する見込みです。

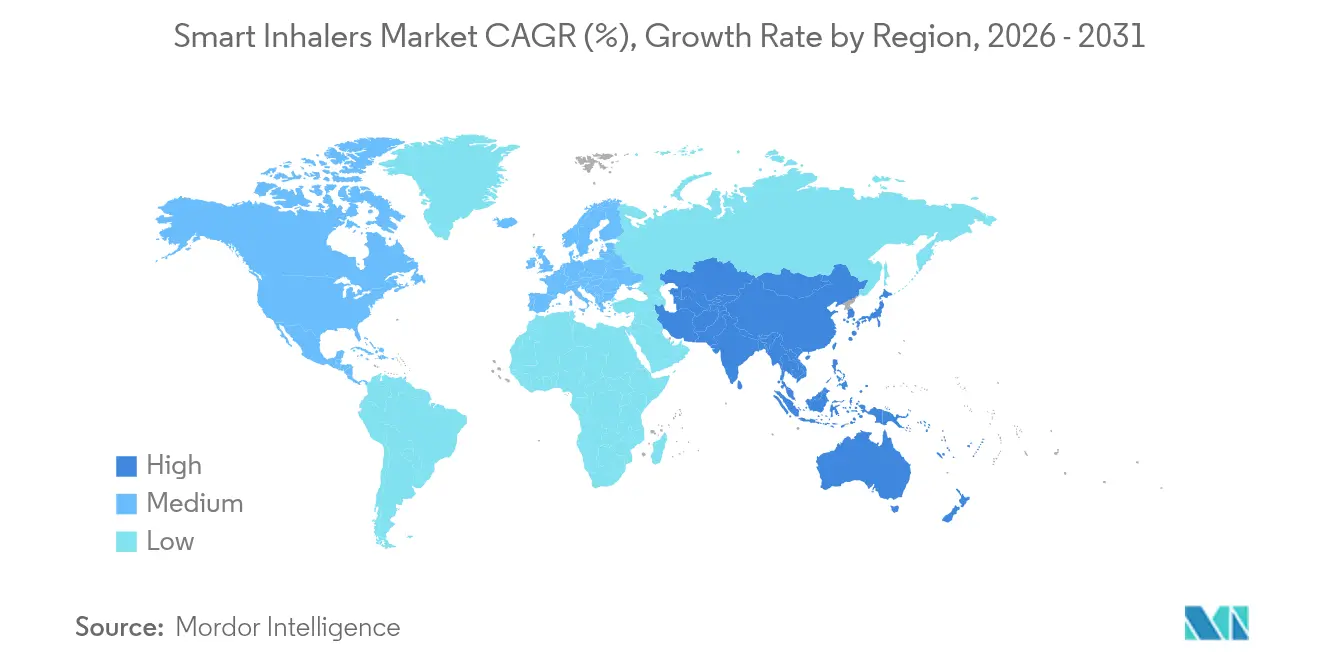

- 地域別では、北米が2025年のスマートインヘラー市場規模の41.02%を占め、アジア太平洋が2031年までにCAGR 16.02%で最も速く成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスマートインヘラー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 呼吸器疾患の有病率の増加 | +3.2% | アジア太平洋および高齢化人口において最も高い影響を持つグローバル | 長期(4年以上) |

| 遠隔医療およびRPMにおける技術的進歩 | +2.8% | 北米およびEUが先行し、アジア太平洋に拡大 | 中期(2〜4年) |

| 服薬アドヒアランス分析の改善 | +2.1% | 先進国市場での早期採用を伴うグローバル | 中期(2〜4年) |

| 政府のデジタルヘルスインセンティブ | +1.9% | 北米、EU、日本が政策フレームワークを先導 | 短期(2年以内) |

| 価値に基づく予防的ヘルスケアモデルへの移行 | +1.7% | 北米およびEUが先行し、新興市場に拡大 | 長期(4年以上) |

| デジタルヘルスエコシステムの拡大と相互運用性標準 | +1.4% | 規制の調和に焦点を当てたグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

呼吸器疾患の有病率の増加

COPDは現在4億5,400万人に影響を与え、喘息は2億6,200万人に影響を与えており、これらのトレンドは高齢化人口と都市部の大気汚染によって引き起こされています。中国における実世界調査では、COPD患者のわずか40.9%のみが高いアドヒアランスを示しており、未充足の治療ニーズが浮き彫りになっています。[2]出典:Jie Zhang、「中国北部におけるCOPDアドヒアランス」、BioMed Central、eurjmedres.biomedcentral.com スマートインヘラーは臨床医に客観的な投与タイミングデータを提供し、長期的な疾患管理において任意ではなく必須のツールとなっています。高齢ユーザーは、認知機能の低下を補い正しい使用技術を確保する音声および視覚的リマインダーから恩恵を受けています。その結果、支払者はこれらのデバイスを医療費全体を削減する予防ツールとして認識するようになっています。

遠隔医療およびRPMにおける技術的進歩

AstraZeneca–ArtiQのようなパートナーシップは、AIスパイロメトリーと吸入器テレメトリーを融合させ、在宅での肺機能評価を可能にしています。PneulyticのようなIoT対応プラットフォームは、臨床医が個別化ケアのために電子健康記録と統合する継続的なデータストリームを生成します。5Gネットワークの展開はリアルタイムの吸入フロー分析のための帯域幅を追加し、エッジコンピューティングはレイテンシを最小化します。これらの要素が組み合わさることで、スマートインヘラーは孤立したデバイスから包括的な慢性疾患ケアエコシステム内のノードへと変換されます。

服薬アドヒアランス分析の改善

メタ分析では、電子モニタリングモジュールを吸入器に追加した場合、喘息コントロールが3ポイント改善し、アドヒアランスが30%から68%に向上することが記録されています。53,083件のイベントをカバーするProAir Digihalerのデータは、患者の29%が持続的なSABAの過剰使用を示していることを特定しており、これは従来のモニタリングでは見えない情報です。機械学習アルゴリズムは、オクラホマ州立大学のAIプロトタイプで実証されたように、スプレーノズルの設定をリアルタイムで調整し、個別化された投与量を提供します。このようなアナリティクスは、呼吸器ケアを反応的なものから予測的なものへと転換させます。

政府のデジタルヘルスインセンティブ

規制の枠組みと償還政策は、医療システム全体でスマートインヘラーの採用を加速させる有利な市場環境を生み出しています。FDAの2024年ソフトウェア機能ガイダンスおよび必須薬物送達アウトプットの枠組みは承認経路を標準化し、市場参入リスクを削減します。日本のデジタルヘルス戦略は、CAGR 7.29%で接続デバイスの償還を拡大しており、地域のベンチマークを設定しています。一方、メディケアの2026年規則はデジタル治療薬への適用範囲を拡大し、米国の大規模な被保険者人口を解放します。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 従来型吸入器の入手可能性 | -2.1% | コスト重視の市場においてより強い影響を持つグローバル | 中期(2〜4年) |

| スマートデバイスの高い初期費用 | -1.8% | 新興市場および無保険者人口 | 短期(2年以内) |

| データプライバシーおよびサイバーセキュリティへの懸念 | -1.3% | EUおよびプライバシー意識の高い市場 | 中期(2〜4年) |

| デジタル治療薬に対する断片的な償還 | -1.1% | 米国および断片化した医療システム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来型吸入器の入手可能性

従来型吸入器の確立した市場ポジションは、優れた臨床アウトカムにもかかわらずスマートインヘラーの採用を遅らせる切り替え抵抗を生み出しています。低価格のジェネリック医薬品は医師の深い親しみと強固なサプライチェーンを享受しており、デジタル形式への転換を遅らせています。FDAの生物学的同等性ガイダンスは引き続き安価な定量噴霧式吸入器およびドライパウダー吸入器を市場に投入し、既存のシェアを強化しています。[3]出典:米国食品医薬品局、「ブデソニド;ホルモテロール;グリコピロラート吸入エアロゾル」、fda.gov プロバイダーの慣性も重要です:文書化された使用技術のエラーにもかかわらず、退院時に吸入器の種類を変更する患者はわずか27%です。一部の医療システムにおけるデジタルインフラの限界も、従来型デバイスへの選好をさらに傾けています。

スマートデバイスの高い初期費用

センサーモジュール、ワイヤレスチップ、クラウドプラットフォームのライセンスが、従来型吸入器を超える価格水準を引き上げています。AstraZenecaが特定の呼吸器薬に対して自発的に月額35USDの上限を設けたことは、アフォーダビリティのギャップを緩和するための業界の圧力を示しています。予算制約のある病院は、特に新興市場においてスマートハードウェアよりも必須医薬品を優先することが多いです。デジタルデバイドは、互換性のあるスマートフォンやデータプランを持たない高齢者や低所得患者にも制限をもたらします。予算制約の下で運営される医療システムは、長期的なコスト上のメリットにもかかわらず、技術強化型送達システムよりも必須医薬品を優先し、スマートインヘラーの機関採用を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:定量噴霧式吸入器がドライパウダー吸入器のイノベーション急増にもかかわらず優位を維持

定量噴霧式吸入器は2025年のスマートインヘラー市場シェアの64.22%を占め、数十年にわたる臨床習慣と広範な処方集への組み込みを反映しています。しかし、ドライパウダー吸入器は環境に優しい噴射剤フリーの設計とデジタルセンサー統合の容易さにより、CAGR 15.69%で将来の成長を牽引しています。支払者が調達基準を炭素削減目標に結びつける政策トレンドが強まる中、スマートインヘラー市場は引き続き転換を続けており、このトレンドはAstraZenecaの地球温暖化係数がほぼゼロのBreztriへの移行によって強化されています。

ドライパウダープラットフォームは実世界研究においても優れたアドヒアランスを達成しており、韓国における服薬日数の平均割合は定量噴霧式吸入器の0.62に対して0.67を記録しています。臨床医は、内蔵フローセンサーが噴射剤の干渉なしに吸気プロファイルを捉え、より豊富なデータ分析を可能にするため、呼吸作動型投与を好みます。その結果、ドライパウダー吸入器は今後10年間を通じて二桁の成長率でスマートインヘラー市場規模への貢献を高めると予想されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

適応症別:COPD優位性が喘息イノベーションに挑戦される

COPD適応症は2025年のスマートインヘラー市場規模の15億1,000万USDを占め、高い併存疾患率を背景に着実に拡大しています。しかし、喘息は小児への普及と規制当局が承認した単一維持兼救済療法(SMART)プロトコルに後押しされ、CAGR 15.01%でより速く進展しています。2024年のFDAによる抗炎症救済療法Airsubraの承認は、データリッチな吸入器を支持するイノベーションサイクルを強調しています。

しばしばデジタルネイティブである喘息患者は、アドヒアランスをゲーム化するモバイルアプリケーションダッシュボードに積極的に関与します。COPD患者は、増悪の数週間前に吸入量の低下を示すAI駆動の増悪予測モデルから価値を得ています。両適応症が合わさることで、スマートインヘラー市場は2030年まで高成長軌道を維持するでしょう。

流通チャネル別:病院の優位性がデジタル破壊に直面

病院薬局は2025年のグローバル収益の43.33%を維持しており、吸入器が生成したデータを多職種レビューのためにインポートする統合型電子健康記録(EHR)システムの恩恵を受けています。価値に基づく購買契約は、人口健康プログラム向けの接続デバイスの一括調達を促進し、スマートインヘラー市場における機関規模を強化しています。

しかし、オンライン薬局は遠隔医療が医師と患者のエンゲージメントを正常化し電子処方箋が普及するにつれ、CAGR 15.36%で成長すると予測されています。アプリ内コーチングと組み合わせた直接消費者向けフルフィルメントは、対面訪問を必要とせずにアドヒアランスのギャップを縮小します。小売店は両者の中間に位置し、吸入器のメトリクスをクラウドダッシュボードにアップロードするセルフサービスキオスクを追加しています。これらの変化は総じて、オムニチャネルモデルがスマートインヘラー産業全体の競争的な賭けをどのように再調整するかを示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の収益の41.02%を支配しており、構造化された償還の枠組みとデジタル治療薬の早期採用によるものです。米国は、接続型呼吸器デバイスを耐久医療機器として分類するメディケア政策の恩恵を受け、広範な普及を促進しています。カナダの単一支払者制度は全国規模のアドヒアランスプログラムを試験的に実施しており、メキシコはデジタル化されたクリニックを展開してデバイスの普及を都市部以外にも拡大しようとしています。

アジア太平洋は最も急速に拡大している地域であり、2031年までにCAGR 16.02%が予測されています。日本は省庁が支援するデジタルヘルスインセンティブと在宅モニタリングに熱心な高齢化人口を背景にリードしています。中国の規模と国家が支援する遠隔医療の展開は、低コストのクラウド同期吸入器にとって肥沃な土壌を生み出しています。インドの都市部の中産階級はアプリ接続デバイスを求めており、民間保険会社はスマートソリューションの償還を開始しています。

欧州は、FHIRベースの相互運用性規則を規定する欧州健康データスペースの下での規制調和を通じて前進しています。ドイツ、英国、フランスは、デバイスデータを国家EHRに組み込む電子処方箋の義務化を通じて採用を先導しています。インフラのギャップが縮まるにつれ、南欧諸国も続いています。地域の政策の枠組みが総じてスマートインヘラー市場の均衡のとれた地理的収益構成を確保しています。

競合環境

スマートインヘラー市場は中程度の断片化を特徴としています。AstraZenecaやGSKのような大手製薬会社は、ブランドエクイティを守るために薬剤ポートフォリオと独自のセンサープラットフォームを組み合わせています。Propeller HealthやAdheriumのようなデジタルヘルス専門企業は、吸入器テレメトリーを気象・汚染指数と重ね合わせてコンテキストアラートを提供する医療機器ソフトウェアアルゴリズムをライセンス供与しています。

戦略的買収が能力を再形成しています:MolexのPhillips MedisizeはVectura Groupを買収し、薬物製剤の専門知識と小型化された電子機器を融合させ、ターンキーの接続デバイスを提供することを目的としています。一方、AptarのようなコンポーネントサプライヤーはPropellerと提携し、複数の治療領域にまたがる相互運用可能なプラットフォームを構築しています。

スタートアップは空白ニッチを狙っています:AIラボは各ユーザーの呼吸プロファイルに基づいてスプレーノズルの形状を自動調整し、精密投与を実現する吸入器を洗練させています。サイバーセキュリティの精査が高まる中、患者テレメトリーを保護するためにブロックチェーンで検証されたデータ経路が登場しています。臨床的有効性とデータスチュワードシップの両方を習得したベンダーが、今後5年間でシェアを統合する可能性が高いです。

スマートインヘラー産業リーダー

Teva Pharmaceutical Industries Ltd.

AstraZeneca

GlaxoSmithKline plc.

Novartis AG

Boehringer Ingelheim International GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年5月:レスターは小児向けスマートインヘラーのNHS試験を開始し、300人の子どもたちにアドヒアランスフィードバック用のアプリ接続デバイスを提供しました。

- 2024年4月:AdheriumはAirsubraおよびBreztriと互換性のあるFDA承認済みスマートインヘラーを発表し、主要ブランド間の相互運用性を拡大しました。

- 2023年7月:TevaはGoResp Digihalerというデジタル対応吸入器を英国で発売しました。これは喘息およびCOPD患者に使用されます。

- 2023年6月:ライフサイエンス製品の商業化および患者アクセスプラットフォーム企業であるPhil Inc.は、Teva Pharmaceuticalsとの協力協定を発表し、喘息管理を支援するためのDigihalerファミリーのスマートインヘラーのアクセシビリティを向上させる新プログラムを開始しました。

グローバルスマートインヘラー市場レポートの範囲

レポートの範囲によると、スマートインヘラー市場は呼吸器疾患の治療を監視・強化するために設計された技術的に高度な吸入デバイスを含みます。これらのデバイスは通常、センサー、接続機能、データ分析を統合して、リアルタイムのフィードバックを提供し、服薬アドヒアランスを促進し、喘息やCOPDなどの呼吸器疾患の個別化管理を可能にします。

スマートインヘラー市場は、製品タイプ、適応症、流通チャネル、地域別にセグメント化されています。製品タイプ別では、市場はドライパウダー吸入器(DPI)と定量噴霧式吸入器(MDI)にセグメント化されています。適応症別では、市場は喘息、慢性閉塞性肺疾患(COPD)、その他にセグメント化されています。流通チャネル別では、市場は病院薬局、小売薬局、電子商取引にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートは上記セグメントの金額(USD)での市場規模と予測を提供しています。

| 定量噴霧式吸入器(MDI) |

| ドライパウダー吸入器(DPI) |

| 喘息 |

| 慢性閉塞性肺疾患(COPD) |

| その他の適応症 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 定量噴霧式吸入器(MDI) | |

| ドライパウダー吸入器(DPI) | ||

| 適応症別 | 喘息 | |

| 慢性閉塞性肺疾患(COPD) | ||

| その他の適応症 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

スマートインヘラー市場の現在の価値はいくらですか?

スマートインヘラー市場規模は2026年に34億1,000万USDであり、2031年までに67億5,000万USDに達すると予測されています。

最も速く成長している製品カテゴリーはどれですか?

ドライパウダー吸入器は最も速く成長している製品タイプであり、持続可能性の義務が浸透するにつれて2031年までにCAGR 15.69%を記録すると予測されています。

アジア太平洋が成長のホットスポットと見なされる理由は何ですか?

日本における政府のデジタルヘルスインセンティブ、中国の広範な遠隔医療インフラ、インドの都市部における富裕化の進展が組み合わさり、地域全体でCAGR 16.02%を牽引しています。

スマートインヘラーはどのように患者アウトカムを改善しますか?

内蔵センサーが投与タイミングと吸入フローを捉え、AIアルゴリズムが増悪を予測し、救急受診を抑制するタイムリーな介入を促します。

より広い採用に対する主な障壁は何ですか?

高いデバイスコスト、データプライバシーへの懸念、低価格の従来型吸入器の根強い入手可能性が、臨床的優位性にもかかわらず普及を抑制し続けています。

最終更新日: