デジタル定量吸入器市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

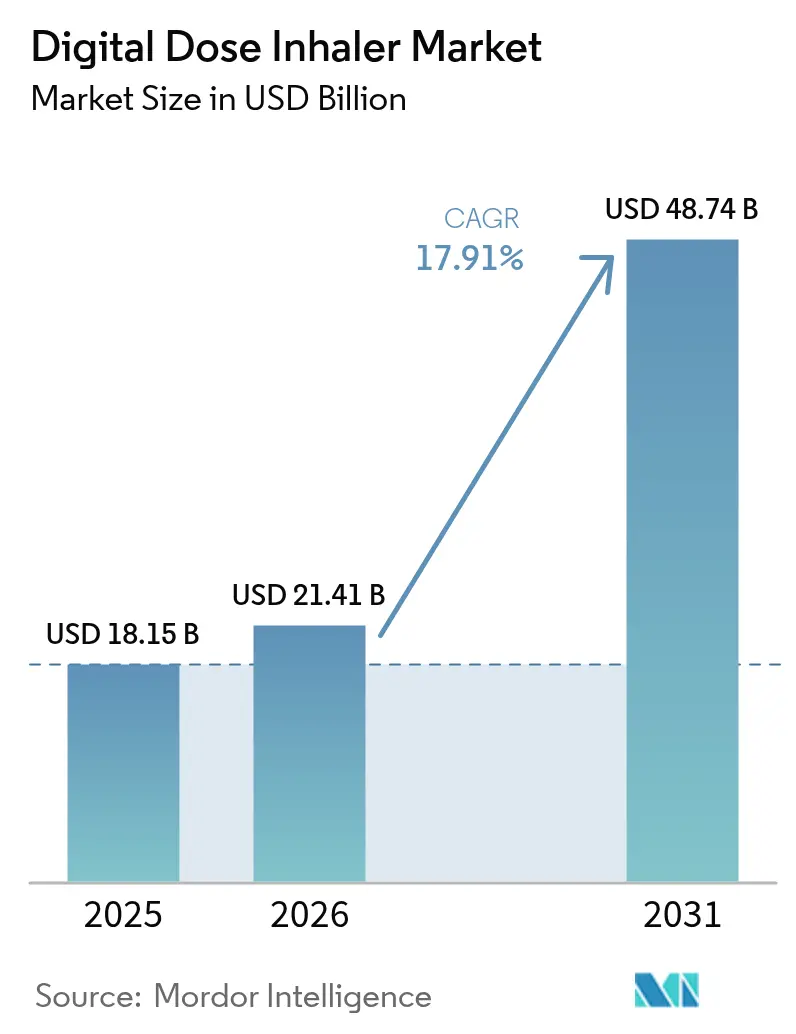

| 市場規模 (2026) | 21.41 十億米ドル |

| 市場規模 (2031) | 48.74 十億米ドル |

| 成長率 (2026 - 2031) | 17.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタル定量吸入器市場分析

デジタル定量吸入器市場規模は、2025年の181億5,000万米ドルから2026年には214億1,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率17.91%で2031年までに487億4,000万米ドルに達すると予測されています。堅調な成長は、呼吸器疾患の有病率の上昇、コネクテッド治療薬の急速な普及、および推進剤革新を促している厳格な環境規制と関連しています。モノのインターネット対応吸入器によるリアルタイムデータ取得は、医師に客観的なアドヒアランスの根拠を提供しており、人工知能は増悪を発生前に予測し始めています。デジタル呼吸器ケアのスタートアップへの資本流入は増加し続けており、競争環境を強化し、センサー搭載デバイスへの患者アクセスを拡大しています。欧州の環境法制は低地球温暖化係数推進剤への移行を加速させており、主要サプライヤーは2030年のコンプライアンス期限をはるかに前に定量噴霧式吸入器のポートフォリオを刷新しています。

レポートの主要ポイント

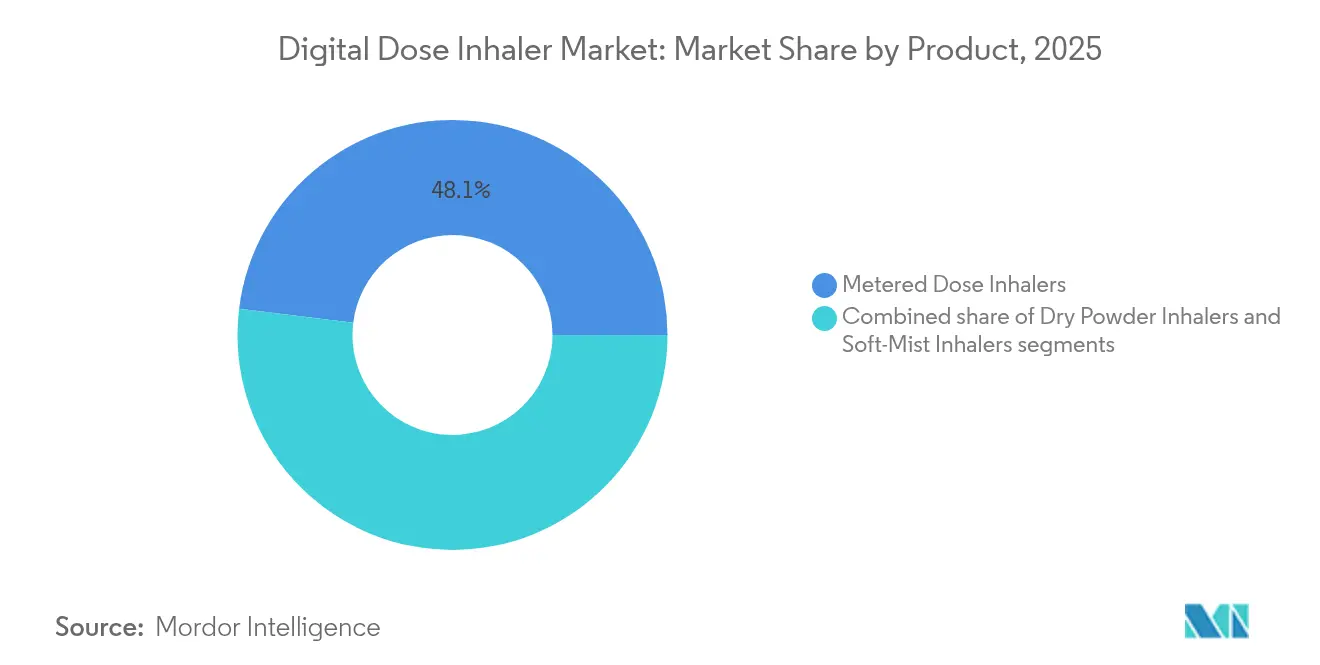

- 製品別では、定量噴霧式吸入器が2025年のデジタル定量吸入器市場シェアの48.05%をリードし、ソフトミスト吸入器は2031年に向けて年平均成長率19.62%で拡大しています。

- 適応症別では、喘息が2025年のデジタル定量吸入器市場規模の41.02%を占め、嚢胞性線維症は2031年にかけて年平均成長率19.18%で拡大する見込みです。

- タイプ別では、ブランド品が2025年に59.72%の収益シェアを獲得し、ジェネリック品は2031年に向けて年平均成長率19.62%と最も高い成長率を示しています。

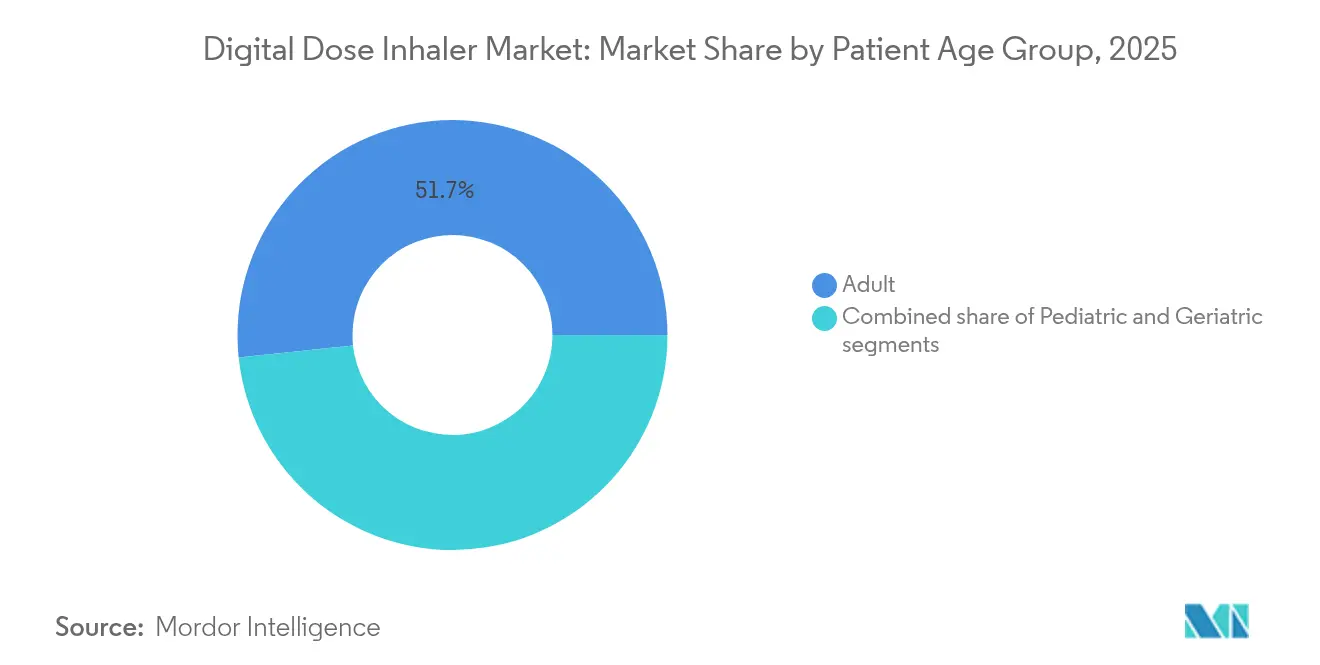

- 患者年齢層別では、成人が2025年のデジタル定量吸入器市場規模の51.66%を占め、小児は2031年に向けて年平均成長率18.41%で成長しています。

- 流通チャネル別では、小売薬局が2025年のデジタル定量吸入器市場シェアの46.10%を占めてトップとなり、オンライン薬局は2031年にかけて年平均成長率20.12%を記録すると予測されています。

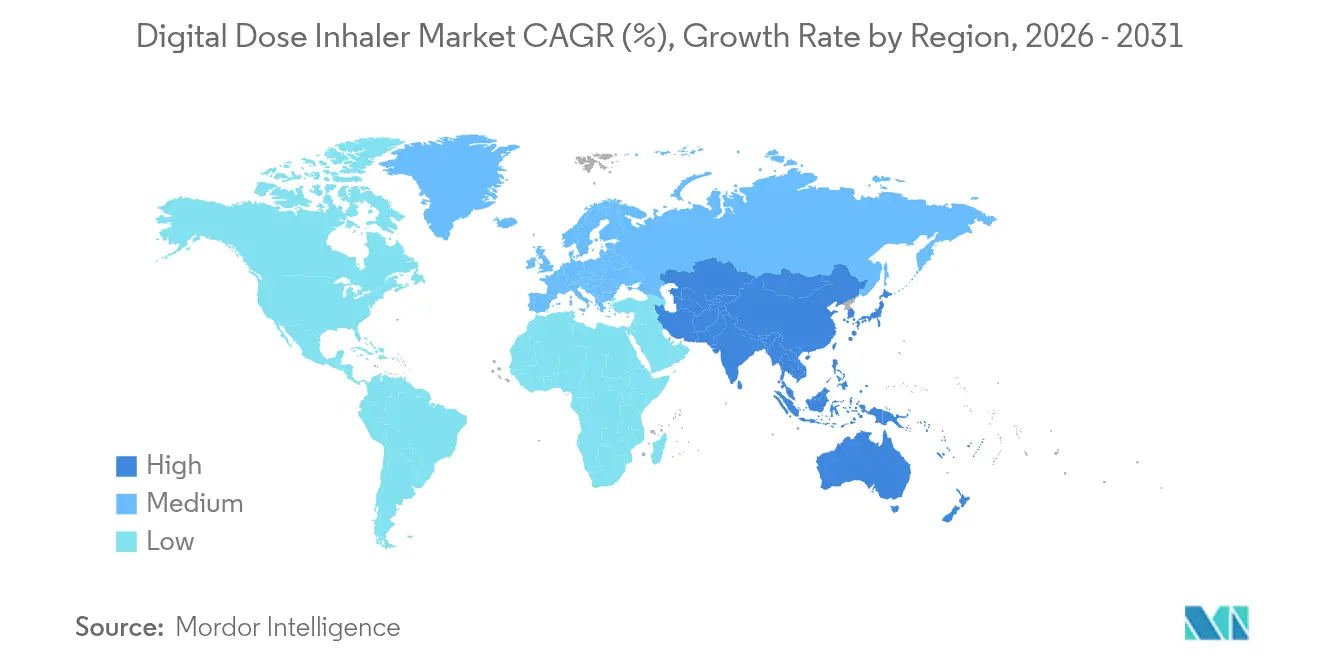

- 地域別では、北米が2025年に42.85%の収益を占め、アジア太平洋が年平均成長率19.12%で2031年に向けて最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデジタル定量吸入器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な呼吸器疾患負担の増大 | +4.2% | アジア太平洋および中東・アフリカで最も高い | 長期(4年以上) |

| 高齢患者層の拡大 | +3.1% | 北米・欧州、アジア太平洋でも増加中 | 長期(4年以上) |

| スマート吸入器プラットフォームにおける技術革新 | +5.8% | 北米・欧州がリード、アジア太平洋が追随 | 中期(2〜4年) |

| デジタル治療薬およびリモートモニタリングへの移行 | +3.7% | グローバル、規制の差異あり | 中期(2〜4年) |

| データ分析と価値基盤型ケアモデルの統合 | +2.9% | 主に北米・欧州 | 中期(2〜4年) |

| 環境コンプライアンスおよび低地球温暖化係数推進剤の採用 | +2.1% | 現在は欧州連合、グローバル展開が見込まれる | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的な呼吸器疾患負担の増大

慢性呼吸器疾患は2021年に2億1,339万人に影響を与え、アドヒアランスを客観的に記録するコネクテッド吸入器への需要を持続させています。スマートデバイスに連携した行動変容プログラムを使用するCOPD患者においてアドヒアランスが44%改善したことが研究で示されています[1]Ravi Patel、「行動変容プログラムによるCOPDアドヒアランスの向上」、Expert Review of Pharmacoeconomics & Outcomes Research、tandfonline.com。人工知能の統合により早期増悪アラートが可能となり、デジタルデバイスは受動的なトラッカーから積極的な疾患管理ツールへと進化しています。

高齢患者層の拡大

高齢者コホートは、加齢に伴う巧緻性の低下により直感的な呼吸作動式デバイスが魅力的となることから、2030年にかけて年平均成長率18.67%で最も急成長しているユーザー層です。簡略化されたインターフェースと大型ディスプレイが使いやすさを向上させており、メディケアの支払いパイロットプログラムではセンサーの償還実験が行われていますが、全国的なカバレッジは依然として不均一です。

スマート吸入器プラットフォームにおける技術革新

ProAir Digihalerは組み込みモニタリング機能を備えた最初の米国食品医薬品局承認吸入器となり、360名の患者からの実世界データが12週間にわたり53,083回の吸入を記録し、技術と頻度に関する詳細なインサイトを実証しました。AI喘息ガードのようなウェアラブルデバイスは、分析をデバイスを超えて周囲環境や生理機能にまで拡張し、クローズドループ管理フレームワークを構築しています。

デジタル治療薬およびリモートモニタリングへの移行

米国食品医薬品局デジタルヘルス卓越センターは複合製品の審査サイクルを短縮しており、COVID-19パンデミック中に構築された遠隔医療インフラが維持され、吸入器データが仮想診察に直接流入できるようになっています。リアルタイムダッシュボードは非アドヒアランスを臨床医に警告し、救急受診や入院日数を削減していますが、デバイスの高コストと患者教育の必要性が普遍的な普及を抑制しています[2]Anna Smith、「人工知能によるデジタル吸入器アドヒアランスの向上」、Frontiers in Digital Health、frontiersin.org。

抑制要因の影響分析*

| 抑制要因の影響分析 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コネクテッド吸入器デバイスのプレミアム価格設定 | -2.8% | 世界中の価格感応度の高い市場で最も顕著 | 短期(2年以内) |

| 複雑な規制および償還経路 | -1.9% | 欧州連合および新興経済圏で最も困難 | 中期(2〜4年) |

| 厳格なデータプライバシーおよびサイバーセキュリティ要件 | 該当なし | グローバル、データ法規制が厳格な地域で最も強い | 中期(2〜4年) |

| 半導体サプライチェーンの制約 | 該当なし | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コネクテッド吸入器デバイスのプレミアム価格設定

スマート吸入器は従来品よりも大幅にコストが高く、総所有費用にはデータプランとソフトウェアサブスクリプションが含まれます。経済評価では臨床的メリットが認められていますが、薬局マージンが薄い場合の費用対効果には疑問が呈されています。段階的な価格設定と支払者パートナーシップが進化しているものの、特に公的システムにおける一貫した償還の欠如が、発展途上地域への普及を制限しています。

複雑な規制および償還経路

デジタル吸入器は医薬品・医療機器複合製品として規制されており、医薬品と医療機器の両方の基準への同時適合が求められます。製造業者はセンサーの510(k)承認を取得しながら、製剤のNDAまたはANDA状態を維持する必要があり、タイムラインが長期化しコストが増大します[3]米国食品医薬品局、「デジタルヘルス卓越センターガイダンス」、米国食品医薬品局、fda.gov。GDPRなどのデータ保護法令はサイバーセキュリティ義務を追加し、価値基盤型支払いモデルはプレミアム価格承認前に広範な実世界エビデンスを要求します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:定量噴霧式吸入器が環境規制の圧力にもかかわらずリード

定量噴霧式吸入器は2025年のデジタル定量吸入器市場シェアの48.05%を維持しており、ユーザーの親しみやすさと成熟した製造経済性を裏付けています。このセグメントのデジタル定量吸入器市場規模は、企業が超低地球温暖化係数推進剤への移行を進める中、年平均成長率13.97%で拡大する見込みです。環境規制が製剤の再設計を加速させており、AstraZenecaのHFO-1234ze(E)の展開により広範な環境影響が99.9%削減されています。

ソフトミスト吸入器は肺への薬剤到達率が高く推進剤が不要なため、デジタル定量吸入器市場全体を上回る年平均成長率19.62%を牽引しています。デバイスの小型化と組み込みセンサーにより、リアルタイムの流量測定が可能となり、正確な投与量確認を求める医療提供者に訴求しています。ドライパウダー吸入器は、涼しい気候の地域や成人ユーザーの吸気流量が十分な地域では依然として重要ですが、高湿度が熱帯地域での普及を制限しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

適応症別:喘息の優位性がCOPD成長加速に直面

喘息は2025年の収益の41.02%を占め、小児・若年成人コホートの規模の大きさとコネクテッドアドヒアランスソリューションを支持する豊富な臨床エビデンスに支えられています。COPDのデジタル定量吸入器市場規模は、高齢化人口が疾患期間を延長し支払者が入院減少によるコスト相殺を求める中、年平均成長率18.56%でより速く拡大しています。HealthPrize RespiPointsはチオトロピウム使用者のアドヒアランスが44%向上したことを記録し、実質的なコスト削減につながっています。

嚢胞性線維症の年平均成長率19.18%での成長は、高価値な薬剤レジメンを最適化するためのプレミアムモニタリングへの投資意欲を示しています。AIアルゴリズムは疾患特異的な吸入パターンを識別し、各適応症に合わせたコーチングをパーソナライズし、コネクテッドプラットフォームの臨床的関連性を高めています。

タイプ別:ブランド品セグメントがプレミアムポジションを維持

ブランド品は2025年に59.72%の収益を占め、医師が一貫したエアロゾル性能と統合アプリを重視しているためです。一例として、NovartisのEnerzair Breezhalerはセンサーとリマインダーアプリをバンドルして欧州委員会の承認を取得しました。ジェネリック品参入者は勢いを増していますが、高度なデジタルエコシステムの複製は開発予算を圧迫します。独占期限が到来するにつれ、ジェネリックメーカーとソフトウェア専門企業のパートナーシップが機能格差を縮小する可能性があります。

規制当局は医薬品とデバイスの両方に対して生物学的同等性を要求しており、ジェネリックスマート吸入器の上市をさらに複雑にしています。それでも、公的システムにおける価格圧力は、低コストのデバイスシェルとサブスクリプションベースのデジタルオーバーレイを組み合わせたハイブリッドモデルを生み出す可能性があります。

患者年齢層別:成人セグメントのリーダーシップと小児の成長

成人は2025年に51.66%のシェアを占め、広範な保険カバレッジと確立されたクリニック経路によるものです。高齢者は巧緻性の課題に直面しており、より広いマウスピースと視覚的投与量カウンターを備えた呼吸作動式ユニットへの更新サイクルを促進しています。小児の採用は年平均成長率18.41%で加速しており、若年糖尿病患者への吸入インスリン投与を評価するINHALE-1などの小児特異的試験によって推進されています。

ユーザーインターフェースのゲーミフィケーションが子供のエンゲージメントを高め、保護者向けダッシュボードが投与確認を可能にしています。2024年初頭の特定の年齢特異的コルチコステロイドの撤退はサプライの脆弱性を浮き彫りにし、多様化した小児ポートフォリオに関する政策論議を支持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:小売薬局の優位性がオンラインの台頭に直面

小売薬局は2025年にユニットの46.10%を販売しており、吸入器の使用技術トレーニングが対面で行われることが多いためです。チェーン薬局のパイロットプログラムでは、患者のスマートフォンと同期して後の自己評価に活用できるブルートゥース対応指導ステーションが導入されています。遠隔医療の正当性が高まる中、特に慢性疾患の処方箋補充において、オンライン薬局は年平均成長率20.12%を記録する見込みです。

コントローラー吸入器への電子処方箋を認める規制改革がチャネル移行を支えています。アタッチ可能センサーの消費者直販ストアフロントがクロスセルの機会を強化していますが、規制当局は依然として薬剤入りキャニスターについて薬局での調剤を要求しています。

地域分析

北米は2025年に収益の42.85%を生み出し、高度な支払者システム、高いCOPD有病率、およびデジタル治療薬の早期米国食品医薬品局承認を背景としています。GSKとPropeller Healthは協力関係を拡大し、センサー搭載Ellipta吸入器を全国に出荷し、統合処方技術バンドルの商業的実行可能性を実証しました。カナダは単一支払者の購買力を活用し、州の処方集はアドヒアランスレポートに連動したアウトカムベースの調達をパイロット実施しています。メキシコの拡大する中産階級とデジタルヘルスインセンティブは、中価格帯デバイスへの参入機会を開いています。

アジア太平洋は2031年にかけて年平均成長率19.12%で最も急成長している地域であり、都市部の大気汚染と喫煙がCOPD症例の増加に寄与しています。中国の人口レベルの疾患負担は、予防ツールの採用を政策立案者に促しており、公立病院では吸入器データを電子医療記録と統合するクラウドダッシュボードの試験運用が行われています。インドの4G普及の拡大と改訂された遠隔医療ガイドラインは、センサーキットのオンライン薬局流通を支えていますが、価格格差が依然として課題です。日本は急速な高齢化と成熟したテクノロジー文化を組み合わせており、AIコーチングをバンドルしたプレミアムソフトミスト吸入器の肥沃な市場となっています。 欧州は成熟しているが革新的な市場であり、環境規制がグローバルな先例を設定しています。Fガス規制2024/573は、2025年からクォータ割り当て外の新しいHFC充填吸入器を禁止し、低地球温暖化係数採用スケジュールを加速させています。ドイツのDiGAフレームワークは認定デジタルヘルスアプリを償還対象とし、吸入器コンパニオンソフトウェアの急速な普及を後押ししています。英国は実用的なスタンスを維持し、入院回避を実証したデバイスを償還しています。中東・アフリカと南米はインフラ、臨床医トレーニング、消費者購買力によって制限されているものの、新興かつ有望な市場です。寄付プログラムと段階的価格設定モデルがこれらのギャップを埋めることを目指しています。

規制環境

デジタル投薬吸入器は主要市場において通常、医薬品・医療機器コンビネーション製品の監督下に置かれ、そのためコンプライアンスはエアロゾル性能にとどまらず、医療機器用ソフトウェア(SaMD)管理、サイバーセキュリティ、相互運用性にまで及ぶ。米国では、FDAの監督は組み込み型センシングおよび関連ソフトウェア機能について、医薬品承認経路(NDA/ANDA)と機器審査を組み合わせるのが一般的であり、FDAのデジタルヘルスガイダンス活動によって裏付けられている。これには、ソフトウェアが完全な機器要件の対象となる場合を明確化する、2026年1月の臨床意思決定支援ソフトウェアに関する最終ガイダンスも含まれる。

欧州では、メーカーはEU MDR適合性評価を医薬品規制と並行して管理している。2024年8月1日に施行されたEU AI法(規則(EU) 2024/1689)は、高リスクに分類され得るAI搭載医療機器ソフトウェアのコンプライアンス義務を高めている。環境規制もpMDI製品ポートフォリオを形作っている。2025年1月に発効したEUフッ素ガス規則2024/573は、HFC推進剤の条件を厳格化し、製剤変更管理と機器再認証戦略の両方に影響を与える低GWPへの移行を加速させている。

バリューチェーン分析

バリューチェーンは、(1)医薬品開発・製造(原薬、製剤、缶体充填、吸入器組立)と、(2)電子機器・ソフトウェア(センサー、通信モジュール、ファームウェア、モバイルアプリ、クラウド分析、サイバーセキュリティ保守)に分かれる。統合は、投薬送達ハードウェアの検証とソフトウェアのライフサイクル管理を組み合わせられる専門吸入CDMOおよび機器エンジニアリングパートナーを通じて行われることが多く、その後、支払者と規制当局向けの市販後調査とリアルワールドエビデンス生成を支援する。

上流の制約は、精密部品と適格な電子機器に集中しており、そこでの調達、検証、トレーサビリティ要件は従来型吸入器よりも厳格であり、半導体供給が納期の変動を生む可能性がある。中流では、推進剤やデジタルモジュールが更新される際の変更管理の必要性により、品質・規制文書が拡大しており、これは2026年1月2日に発効するEMAによる吸入・鼻腔用医薬品の医薬品品質に関する改訂科学ガイドライン(改訂1)の実施によって強化されている。下流では、流通はトレーニングと補充の継続性のために小売薬局・病院薬局に依然として基盤を置く一方、eプロセッシングとテレヘルスのワークフローがアプリ連動型服薬遵守モニタリングを支える分野では、オンライン薬局によるフルフィルメントが成長している。

競争環境

デジタル定量吸入器市場は中程度の集約を示しており、既存企業はエンドツーエンドの能力を確保するために専門設計会社を買収しています。MolexはPhillips Medisize経由でVectura Groupの買収を完了し、コンポーネント小型化の専門知識と大規模製造を組み合わせました。AltarisはKindeva Drug DeliveryとMeridian Medical Technologiesを統合し、吸入器、自動注射器、経皮パッチにまたがるハイブリッドCDMOを創設し、プラットフォームに依存しない医薬品デリバリー受託業者へのトレンドを示しています。

技術アライアンスも同様に影響力を持っています。TevaはAmazon Web Servicesと協力して吸入流量データを分析し、喘息発作リスクの予測アルゴリズムを改善しました。スタートアップは破壊的イノベーションを提供しており、Aevice Healthは吸入器データストリームと組み合わせて症状と投与量の関係を検証するウェアラブル聴診器の商業化に向けて700万米ドルを調達しました。クローズドループ蒸気デリバリーと音響技術分析における知的財産申請が増加しており、競争上の差別化が製剤からデータサイエンスへとシフトしていることを示しています。

規制の専門知識が競争上の資産として浮上しています。確立された品質管理システムとサイバーセキュリティ認証を持つ企業はより迅速な承認を確保し、市場投入までの時間を短縮しています。新規参入者の市場参入は可能ですがリソース集約的であり、直接対立よりも協力を促しています。

デジタル定量吸入器業界リーダー

Teva Pharmaceutical Industries

GlaxoSmithKline plc

AstraZeneca plc

Boehringer Ingelheim

Novartis AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ひとつの機会は、患者が生成した服薬遵守・吸入手技データの臨床医レビューに払い戻しがなされる、日常的なケア経路へと組み込み型接続性をパイロットプログラムから拡大させることである。米国におけるリモート治療モニタリングの償還(送信データレビューにCPTコーディング構造を使用)は、吸入器、アプリ、ダッシュボードをバンドルする商業モデルを支えており、センサー搭載Elliptaを出荷するGSKとPropeller Healthの提携などは、処方薬とデジタルプラットフォームがいかに共同で商業化されつつあるかを示している。

環境コンプライアンスは、第二の機会軸も生み出している。すなわち、差別化を維持(あるいは強化)するデジタル機能を保ちつつ、大量出荷されるpMDIを低GWP推進剤を軸に再設計することである。企業の動きはその方向性を裏付けており、アストラゼネカによる2025年3月のHFO-1234ze(E) pMDIの申請や、GSKによる2025年10月の次世代低炭素Ventolin(HFA-152a)版の第III相ピボタルデータがその例である。これらの動きは、デジタル投薬追跡およびコネクテッドケアサービスと組み合わせ得る、機器・製造・品質システムの変更を推進する。複合吸入プログラムの拡大や、Amneal社による2026年4月の米国での定量吸入製品発売などの呼吸器系MDI新規参入者の増加も、統合デジタルプラットフォームの対象基盤を拡大しており、そこではメーカーが取り外し可能な後付け部品に頼るのではなく、機器設計段階から電子機器を組み込むことが可能になっている。

最近の業界動向

- 2026年5月:Chance Pharmaは、第3相試験で良好な結果を得た後、中国NMPAがCXG87ブデソニド/ホルモテロールドライパウダー吸入器のNDAを受理したと発表した。この申請は、公立病院でクラウド接続型ケアの試験が行われている市場において後期段階の吸入パイプラインを拡大し、新規吸入器を統合モニタリングおよびデータワークフローと組み合わせる価値を高めている。

- 2025年3月:アストラゼネカは、低GWP移行プログラムの一環として、EU、英国、中国においてHFO-1234ze(E)加圧式定量吸入器を申請した。これらの申請は複数の規制当局にわたって製剤・機器の変更管理活動を増加させており、コネクテッド吸入器ポートフォリオにおいてソフトウェア、通信、サイバーセキュリティのコンプライアンスも維持する必要がある企業にとって、開発スケジュールを厳しくしている。

- 2024年8月:Aevice Healthは、米国、日本、シンガポールでウェアラブル呼吸モニタリングプラットフォームを拡大するため、シード追加ラウンドで700万米ドルを確保した。この資金調達は、呼吸管理を取り巻くより広範なデータストリーム統合を支えており、デジタル投薬吸入器が症状、服薬遵守、転帰の検証に依存するデータソースの層を強化している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、投薬イベントを記録し、使用時刻をタイムスタンプで記録し、呼吸器疾患管理と服薬遵守追跡を支援するためにペアリングされたアプリまたはシステムにデータを共有する、電子機器を内蔵した吸入器デバイスを対象とする。

対象範囲の除外:ネブライザー、標準的な吸入器に取り付ける後付けセンサースリーブ、および機器内での投薬記録機能を持たない純粋に機械式の吸入器は除外される。

セグメンテーション概要

- 製品別

- ドライパウダー吸入器

- 定量噴霧式吸入器

- ソフトミスト吸入器

- 適応症別

- COPD

- 喘息

- 嚢胞性線維症

- その他の呼吸器疾患

- タイプ別

- ブランド品

- ジェネリック品

- 患者年齢層別

- 小児

- 成人

- 高齢者

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、喘息とCOPDの需要プールをマッピングすることから始まり、それを機器の採用および更新サイクルに関連付けた。

デバイスの一部として一般的にカウントされるデジタル機能を判断するため、主に米国CDCやWHOなどの公衆衛生・疫学データシリーズを、FDAや欧州医薬品庁などの規制当局・ガイダンス情報源とあわせて使用した。モデルを実際の出荷量および価格動向に基づいたものとするため、UN Comtradeなど利用可能な範囲で税関・貿易シグナルを確認し、さらにCMSやOECDの医療統計などの政策・償還環境も考慮した。また、発売時期と利用パターンを確認するため、企業の開示資料、決算資料、服薬遵守の転帰に関する臨床論文も確認し、信頼できる報道機関の情報を照合に用いた。

有料購読は企業財務および特許動向の確認にのみ使用し、機器パイプラインと収益構成の妥当性を検証した。これらの情報源は例示であり、データの取得、検証、明確化を支えるため、他の公開情報源も併用した。

一次インタビューおよび調査

一次調査での議論は、購買者が実際に何に対して支払うのか(機器のみか、機器プラスソフトウェア機能か)、また導入がケア環境によってどのように異なるかを検証するために用いた。主要地域にわたり、機器関係者、医療提供者、流通側の専門家など様々な関係者と話し合い、モデルを確定する前に、装着率、通信機能の利用、更新時期に関する前提を調整できるようにした。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):13% | アジア太平洋:42% |

| ミドルティア:49% | 機能/部門リーダー:42% | 欧州・中東・アフリカ:37% |

| 小規模プレイヤー:17% | マネージャー:45% | 南北アメリカ:21% |

市場規模算定と予測

市場規模算定は、治療を受けている喘息およびCOPD患者数を、治療法の構成比と機器利用パターンを用いて対象吸入器需要プールに変換し、それをデジタル対応比率でフィルタリングするトップダウン方式から始まる。

結果は、選択的なボトムアップ推定によって相互検証される。例えば、典型的な機器の平均販売価格帯を確認し、それを地域別の想定販売数量に適用した上で、流通業者およびチャネルのフィードバックを用いて外れ値を調整した。モデルの主要な入力には、喘息およびCOPDの有病率と治療率、患者一人当たりの年間吸入器使用回数、ケア環境別のデジタル導入・普及率、コネクテッド機器の平均販売価格の推移、更新サイクルと耐久性に関する前提、および入手可能性に影響する規制承認・発売の進捗などが含まれる。予測にあたっては、保守的および積極的な導入経路を検証できるようシナリオ分析を用い、その上でシナリオを一次調査回答者が償還および医療提供者ワークフローの観点から現実的と考える水準に合わせた。

小規模国においてボトムアップのシグナルが不十分な場合には、地域比率を適用した上で、医療支出と診断件数に照らして検証し、合計値が現実的であり続けるようにした。

データ検証と更新サイクル

成果物は、地域別の呼吸器診断件数、コネクテッド機器の普及指標、および可視化された出荷・輸入動向を含む独立したシグナルとモデルを比較することで、複数の段階で検証される。

地域別または年度別に大きな差異が生じた場合、根底にある前提を見直し、必要に応じて専門家に再度連絡を取り、その変化が実際の変動かデータノイズかを確認する。承認前には、単位、通貨のタイミング、導入段階における不整合を発見するため、別のアナリストが規模算定のロジックと計算を検証する。

本レポートは毎年更新され、主要な承認、価格変動、償還の動きなど重要な出来事が発生した場合には随時更新が行われる。納品直前には最終確認を行い、クライアントがその時点で入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceによるデジタル投薬吸入器市場規模と他の公表推計との比較

この市場に関して公表されている数値が大きく異なって見えるのは、情報源によって機器の定義が一貫しておらず、起点として使用される年も異なるためである。

差異は、パイロットプログラムから日常的な処方への導入がどれほど速く進むと想定されているか、また、価格が安定していると見なされるか、追加のソフトウェア機能とともに上昇していると見なされるかによっても生じる。標準的な吸入器に取り付ける後付けセンサースリーブはMordor Intelligenceの対象範囲外であり、そのため合計値はより広範なコネクテッド呼吸器付属品ではなく、デジタル統合型吸入器に近いものとなっている。他の推計では、より早い基準年を使用していたり、治療を受けている患者プールを確認せずに普及率の急上昇を仮定していたり、機器収益をより広範なデジタル治療薬の価値と混同していたりする場合があり、それが公表市場規模を膨らませる可能性がある。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 18.15 B (2025) | |

| 業界誌A | USD 3.20 B (2023) | より早い基準年とより狭い定義を使用しており、後年におけるデジタル統合型吸入器を過小評価する可能性があり、地域別集計や価格上昇の扱いが常に明確であるとは限らない。 |

| 大手コンサルティング会社B | USD 4.90 B (2024) | 複数のスマート吸入器の構成と通信機能を混在させており、より広範なコネクテッド呼吸器機器を含めることで、組み込み型投薬記録吸入器のみからは合計値が乖離する可能性がある。 |

この表における差異は、主に製品範囲と、公表された市場価値に選択された年によって説明され、この2つの要素は急成長するカテゴリーにおいて合計値を急速に変動させ得る。治療を受けている患者需要、現実的なデジタル普及率、再現可能な平均販売価格の前提にモデルを固定することで、算出された数値は追跡可能な状態を保ち、読者が他の公表数値と比較する際にも整合性を取りやすくなる。

レポートで回答される主要な質問

デジタル定量吸入器市場の現在の規模はどのくらいですか?

市場は2026年に214億1,000万米ドルに達しており、2031年までに487億4,000万米ドルに達すると予測されています。

デジタル定量吸入器市場をリードしている製品タイプはどれですか?

定量噴霧式吸入器は臨床的な親しみやすさから市場シェアの48.05%を占めていますが、ソフトミスト吸入器が最も急速に成長しています。

環境規制は吸入器の設計にどのような影響を与えていますか?

欧州連合Fガス規制2024/573は高地球温暖化係数推進剤を禁止しており、HFO-1234ze(E)などの代替品の急速な採用を促しています。

最も急速に成長すると予想される地域はどこですか?

アジア太平洋は2031年にかけて年平均成長率19.12%と最も高い成長率を示しており、疾患発生率の上昇とデジタルヘルスインフラの拡大によって牽引されています。

スマート吸入器の採用における主な障壁は何ですか?

デバイスのプレミアム価格設定と複雑な規制・償還経路が、特に価格感応度の高い市場での広範な普及を制限しています。

スマート吸入器は患者アウトカムをどのように改善しますか?

センサーはリアルタイムのアドヒアランスデータを提供し、人工知能が増悪を予測し、リモートモニタリングが救急受診と入院を削減します。

最終更新日: