喘息およびCOPDデバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 50.71 十億米ドル |

| 市場規模 (2031) | 65.27 十億米ドル |

| 成長率 (2026 - 2031) | 5.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

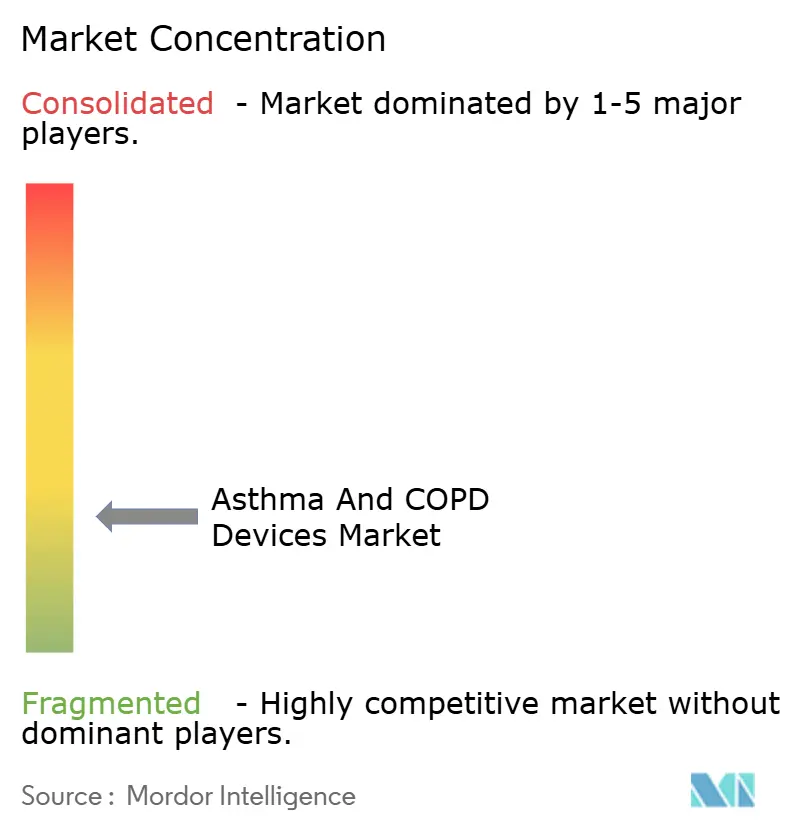

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる喘息およびCOPDデバイス市場分析

喘息およびCOPDデバイス市場規模は2025年に482億1,000万米ドルと評価され、2026年の507億1,000万米ドルから2031年には652億7,000万米ドルへと、予測期間(2026〜2031年)において年平均成長率(CAGR)5.18%で成長すると推定されます。人口の高齢化、喘息およびCOPDの有病率の上昇、吸入器噴射剤に関する環境規制の強化が、従来型および接続型デリバリーシステムの双方に対する需要を拡大させています。ベンダー各社は吸入器やネブライザーに人工知能モジュールを組み込み、呼吸器ケアを断続的な症状緩和から、遠隔ケアモデルに適したデータ駆動型の予測的介入へと転換させています。地球温暖化係数が大幅に低い噴射剤への改良は、規制遵守を製品差別化の源泉へと変えつつあります。一方、米国における患者自己負担薬剤費の上限規制や欧州における成果連動型支払いの枠組みは、服薬アドヒアランスを実質的に改善し増悪を抑制するデバイスを優遇しています。

主要レポートの要点

- 製品カテゴリー別では、吸入器が2025年の喘息およびCOPDデバイス市場シェアの62.90%を占めてトップとなり、メッシュ方式ネブライザーは2031年にかけて最速の6.05% CAGRを記録する見通しです。

- 適応症別では、喘息が2025年の収益シェアの65.30%を占めて首位となり、COPD向け用途は2031年にかけて6.18% CAGRで加速すると予測されます。

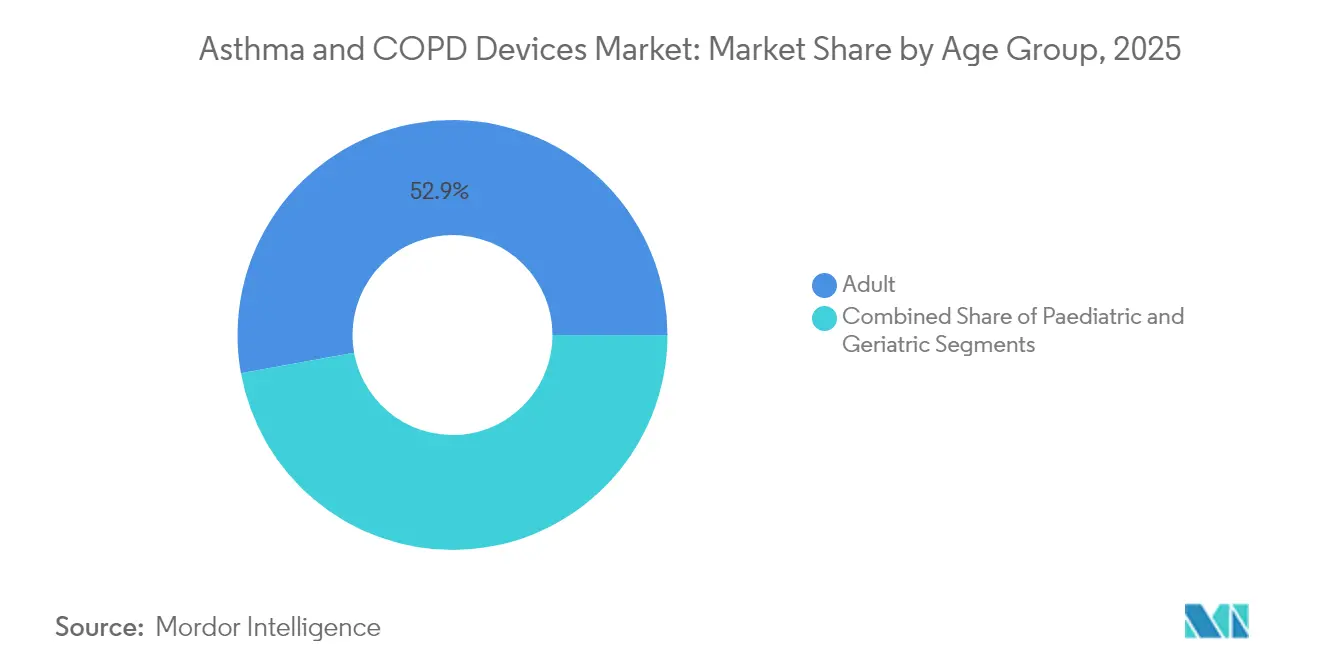

- 年齢層別では、成人が2025年の喘息およびCOPDデバイス市場規模の52.85%を占め、小児向け用途は5.98% CAGRで拡大しています。

- 操作モード別では、従来型デバイスが2025年の喘息およびCOPDデバイス市場規模の74.60%のシェアを保持していますが、デジタル・接続型システムは6.24% CAGRで進展しています。

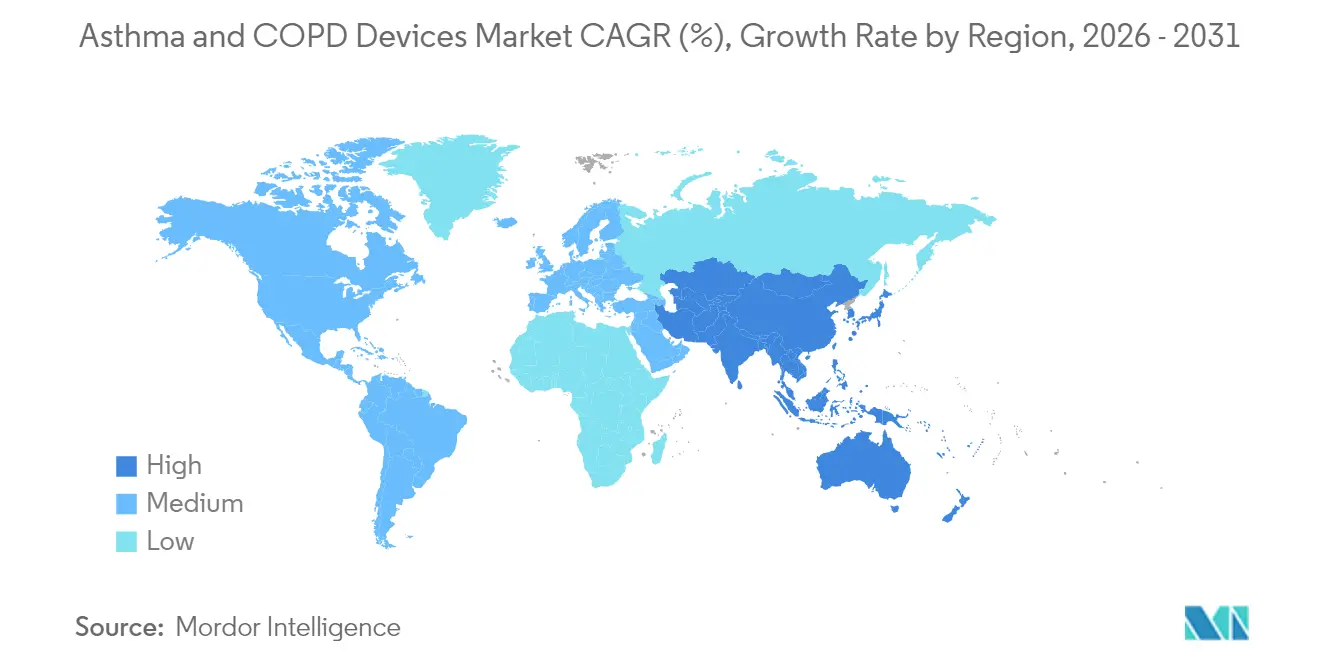

- 地域別では、北米が2025年に39.10%のシェアを維持し、アジア太平洋地域は2031年にかけて最速の6.22% CAGRで拡大すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の喘息およびCOPDデバイス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 喘息およびCOPDの有病率の上昇 | +1.2% | 世界全体、アジア太平洋地域が最大 | 長期(4年以上) |

| 吸入・ネブライゼーション技術の進歩 | +1.0% | 北米および欧州連合 | 中期(2〜4年) |

| 高齢者人口基盤の拡大 | +0.8% | 世界全体、先進国市場 | 長期(4年以上) |

| 屋内外の大気汚染レベルの上昇 | +0.7% | アジア太平洋地域の都市部 | 中期(2〜4年) |

| 先進国市場における支払者主導のアドヒアランスプログラム | +0.5% | 北米および欧州連合 | 短期(2年以内) |

| 遠隔呼吸器科診療に統合されたAI対応スマート吸入器 | +0.6% | 北米、欧州連合、一部のアジア太平洋市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

喘息およびCOPDの有病率の上昇

現在、5億4,500万人以上がスマート吸入器技術の恩恵を受けられる慢性呼吸器疾患を抱えて生活しています。都市化の進展、産業排出物、ライフスタイルの変化が、医療機関の対応能力をはるかに上回るペースで患者層を拡大させています。アジア太平洋地域の医療システムが最大の負担を受けていますが、先進国経済においても高齢化に伴う有病率の急増が見られます。その結果、在宅や仮想ケアの経路で展開可能な、手頃な価格の定量噴霧式吸入器、高性能メッシュネブライザー、データ対応アドヒアランスプラットフォームへの需要が膨らんでいます。ピークフロー値の低下を臨床医に通知する接続型デバイスのアラートは、疫学的な圧力が予測的ケアモデルを触媒していることを示す好例です [1]Babajide, A, "呼吸器健康モニタリングにおけるスマート吸入器デバイスと患者プライバシーの保護," arXiv, arxiv.org。

吸入・ネブライゼーション技術の進歩

メッシュネブライザーは非侵襲的換気中においてジェット式の3倍以上の肺内沈着率を達成しており、後期段階の薬剤・デバイス試験において優先されるプラットフォームとなっています。HFA-152aなどの噴射剤改良は治療的同等性を維持しながら炭素影響を90%以上削減し、企業が臨床有効性と持続可能性の両方の要件を満たすことを可能にしています。環境に配慮した噴射剤とBluetooth対応投与量トラッカーを組み合わせた先行採用企業は、北米および西欧においてプレミアム価格を実現しています。その結果、デバイス性能、環境認証、デジタル接続性が相互に強化するイノベーションサイクルが生まれています。

高齢者人口基盤の拡大

高齢患者は吸入器の作動と吸入を協調させる器用さを欠くことが多く、ネブライザーを好む傾向があります。メディケアの記録によると、2024年にはCOPD受給者の28%がネブライザーを使用しており、サプライヤーは音声プロンプト、自動投与、大型ディスプレイ表示の統合を進めています。高齢化は併存疾患の負担を加速させ、介護者や保険者にとって遠隔症状モニタリングを魅力的なものにしています。高齢者ユーザーを対象とするデバイスメーカーは、成果連動型償還モデルに情報を提供する転倒検知センサーとリアルタイムアドヒアランスダッシュボードを組み込んでいます。

屋内外の大気汚染レベルの上昇

屋内外の大気汚染レベルの上昇産業の拡大と車両渋滞が粒子状物質の濃度を高め、特にアジア太平洋地域の大都市圏で顕著です。各国政府はスマートフォンAPIを通じてアクセス可能な都市大気質指数を展開しており、デバイスメーカーはこれらのフィードを吸入器投与アルゴリズムと連携させ、患者が曝露誘発性の増悪を予防的に回避できるよう促しています。スペーサーチャンバーに統合されたポータブルPM2.5センサーは、汚染トレンドが周囲環境モニタリングと薬剤デリバリーを組み合わせたハイブリッド製品を生み出している様子を示しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な規制承認スケジュール | -0.8% | 北米および欧州連合 | 中期(2〜4年) |

| 発展途上地域における不十分な償還制度 | -0.6% | アジア太平洋地域、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 価格感応性とジェネリック競争 | -0.5% | 世界全体、価格感応性の高い市場 | 短期(2年以内) |

| 接続型デバイスに関するデータプライバシーの懸念 | -0.3% | 欧州連合、北米、一部のアジア太平洋市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な規制承認スケジュール

米国食品医薬品局(FDA)は現在、配合吸入器の承認前に包括的なヒューマンファクター試験とデジタルコンポーネントの検証を義務付けています [2]FDA, "薬物および生物学的製品を送達するデバイスのための必須薬物送達アウトプットに関する産業向けガイダンス," fda.gov。欧州の医療機器規則による同様の精査が審査サイクルを長期化させ、研究開発予算を押し上げ、商業的な上市を遅延させています。大手既存企業はこれらのコストを吸収できますが、スタートアップ企業は長期にわたる枢要試験の資金調達に苦労することが多く、新規参入者の減少と市場集中度の緩やかな上昇につながっています。

発展途上地域における不十分な償還制度

有病率が上昇する一方で、多くの低所得国ではブランド吸入器や接続型ネブライザーに対する保険適用が最小限にとどまっています。調達プロセスは断片化しており、患者が自己負担で支払うケースが多く、プレミアム技術の普及を制約しています。このギャップに対応するメーカーは従量課金モデルや低コストデバイスの試験を行っていますが、商業的な規模化にはまだ数年を要し、世界全体の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:メッシュ技術がネブライザーの復興を牽引

ネブライザーは2031年にかけて6.05% CAGRの見通しを示し、喘息およびCOPDデバイス市場内で最速の成長を記録しています。一方、吸入器は2025年に62.90%という圧倒的なシェアを維持しています。メッシュプラットフォームは薬剤デリバリー効率を向上させ、治療時間を短縮し、仮想診察中でも使用できるほど静粛に動作します。メッシュチャンバーとデジタル投与量カウンターを組み合わせたベンダーは、標準デバイスと比較して喘息コントロールテストスコアで3ポイントの改善を報告しています。一方、地球温暖化係数の低い噴射剤が定量噴霧式吸入器のラインナップを刷新しており、ソフトミスト吸入器は冷気プルームの不快感なしに高い肺内沈着を提供する中間的な選択肢として機能しています。

第2世代ネブライザーは、臨床医向けにネブライゼーションアドヒアランスのトレンドを可視化するスマートフォンダッシュボードをバンドルすることでこれらの変化を活用しています。持続可能性の要件、患者体験の必要性、生物学的製剤との適合性の相互作用により、吸入器とネブライザーは共存し続けますが、収益の勢いはメッシュ搭載設計に傾いています。固定用量トリプル療法を共同開発する製薬パートナーが臨床プロトコルにメッシュユニットを指定しており、セグメントの成長軌道を固定しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

適応症別:COPDが成長エンジンとして台頭

喘息は2025年収益の65.30%を占めましたが、COPDデバイスは6.18% CAGRでより速く成長すると予測されており、今後5年間で喘息およびCOPDデバイス市場におけるシェアを拡大します。COPDの進行性の病態は、しばしば二重気管支拡張薬またはステロイド配合吸入器を必要とし、患者一人当たりの支出を増加させます。IL-5阻害剤などの生物学的製剤の後期試験は有望な結果を示しており、その投与には精密なマイクログラム投与と内蔵エラー検出が可能な高度な吸入器プラットフォームが必要となります。

喘息管理は表現型誘導療法と予防的モニタリングへとシフトしており、使用状況を記録してピークフロートレンドを送信する接続型吸入器を活用しています。両適応症はデジタル追跡レジメンに収束していますが、COPDの高い入院負担は支払者のコスト削減目標と完全に一致しており、そのサブセグメントにおけるプレミアム接続型デバイスの採用を加速させています。

年齢層別:小児向けイノベーションが加速

成人は2025年に52.85%のシェアを保持しましたが、小児向けセグメントは5.98% CAGRで成長しており、子供に優しいマウスピース、アニメーション付き吸入コーチング、より小さな肺に合わせて調整された投与分散許容値によって支援されています。2024年に主要な吸入ステロイドブランドが市場から撤退した後、デバイスメーカーは迅速に対応し、スペーサー対応ジェネリックとネブライザーカップアダプターを展開して数ヶ月以内にアクセス性を回復しました。正しい吸入流量を確保するリアルタイム音響フィードバックを提供するデジタルホイッスルが、小児のアドヒアランスを向上させています。

高齢者コホートはネブライザーへの選好を固め、自動洗浄サイクルを備えた軽量バッテリー駆動設計への需要を高めています。エンジニアはRFIDタグ付き消耗フィルターを組み込み、性能が低下する前に介護者が交換アラートを受け取れるようにしており、機能ロードマップにおける年齢関連の差別化を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

操作モード別:デジタルトランスフォーメーションが加速

デジタル・接続型デバイスは2031年にかけて6.24% CAGRで成長しますが、従来型プラットフォームは2025年においても世界出荷量の74.60%を供給しています。実世界研究では、Bluetooth連携吸入器が紙の記録帳と比較して重篤な増悪を20%以上削減することが示されています。しかし、12%のハードウェア障害率は堅牢なセンサーとファームウェアの必要性を強調しています。ベンダーは無線更新とセキュアなクラウドコネクターを標準化し、信頼性を維持しながらGDPRおよびHIPAAのデータ保護規則を遵守しています。

経済的考慮が採用曲線を形成しています。プレミアム接続型デバイスは成果連動型償還地域で普及が進む一方、現金払いの農村人口は低コストの定量噴霧式吸入器に依存し続けています。マルチテナントダッシュボードは現在、吸入器イベント、スパイロメトリーテレメトリー、地域大気質フィードを統合し、成果報酬型指標に沿った臨床判断を支援しています。

地域分析

北米は2025年の世界収益の39.10%を占め、体系的な償還制度と接続型吸入器の早期普及に支えられています。2025年に発効した年間2,000米ドルの患者自己負担薬剤費上限は、保険者が実世界の成果改善のエビデンスを求める中でも、治療強化とデバイス・薬剤バンドルの拡大を促すと期待されています。主要メーカーは中核吸入器ラインに月額35米ドルの価格上限を導入しており、手頃な価格の要件に対する競争的な対応を示しています。

アジア太平洋地域は2031年にかけて6.22% CAGRの見通しで成長の先導役となっています。中国の医療機器拡大は、高度な呼吸器デバイスの国内生産を奨励する「中国製造2025」および「健康中国2030」のアジェンダと一致しています。インドの2023年新薬・医療機器・化粧品法も同様に迅速な承認と品質強化を目指しており、メッシュネブライザーラインへの国内外の投資を促進しています。北京、デリー、ジャカルタ、バンコクにおける都市部の大気汚染の急増が、ポータブルで環境対応型の吸入器に対する患者需要を増幅させています。

欧州は持続可能性規制がレガシーCFC噴射剤吸入器の更新を加速させる中、一貫しているものの比較的緩やかな拡大を示しています。欧州連合の医療機器規則はライフサイクルカーボン会計を重視しており、接続型デバイスの展開は厳格なGDPRデータプライバシー基準を満たす必要があります。これらの規則はコンプライアンスコストを引き上げますが、検証済みの環境性能とセキュアなデータアーキテクチャを提供する企業を優遇します。人口健康指標に連動した新たな償還経路が、ドイツ、北欧諸国、オランダなどの市場においてアドヒアランス追跡吸入器への需要を強化しています。

規制環境

喘息およびCOPD向けデバイスに関する規制は、薬剤とデバイスの組み合わせ性能、ヒューマンファクター、デジタル構成要素に対する精査の強化によって、特に米国と欧州において影響を強めている。米国では、FDAが薬剤・生物学的製剤を送達するデバイスの検証に関する要求を強化しており、2026年2月には品質マネジメントシステム規則(QMSR)が発効し、デバイスの品質システム要件がISO 13485とより整合するようになり、吸入器、ネブライザー、接続型追加センサーへのコンプライアンス要求が高まっている。

欧州では、医療機器規則(MDR)の枠組みにおいて、より深いトレーサビリティとライフサイクル管理が引き続き求められている。2026年5月28日、欧州委員会はEUDAMEDの最初の4つのモジュール(事業者登録、UDI/デバイス登録、認証機関および証明書、証明書)を義務化し、EU域内で呼吸器送達ハードウェアを販売するEUおよび非EUの製造業者に対し、経済事業者登録およびデバイス・UDIデータの準備を適時に行う必要性を高めている。

競争環境

世界の供給は断片化しています。長年にわたる合併・買収(M&A)により、分子探索、製剤、デバイスエンジニアリング、デジタルプラットフォームを結合した垂直統合モデルが生まれています。MolexによるVectura Groupの買収予定は社内のメッシュおよびドライパウダー吸入器パイプラインを強化し、AstraZeneca、GSK、Boehringer Ingelheimはデバイス共同開発アライアンスによって補完された強力な独自呼吸器ポートフォリオを維持しています。

競争は現在、3つの差別化軸を中心に展開されています。第一に、持続可能な噴射剤:AstraZenecaはトリプル療法の一つについて地球温暖化係数が99.9%低い製剤の臨床プログラムを完了し、2025年の迅速な規制申請を目指しています。第二に、接続性:ResMedは睡眠時無呼吸とCOPDデバイスにまたがるクラウド分析の統合に収益の7%を投じ、クロスセルの相乗効果を拡大しています。第三に、適応症の拡大:後期段階のCOPD生物学的製剤は、より高い薬剤負荷と厳格な投与精度に向けてデバイス要件を再形成する可能性のあるプラットフォーム拡張を予告しています。

スマートセンサーのみに特化したスタートアップ企業は、既存メーカーと提携しない限り規制上および商業上のハードルを乗り越えることに苦労しています。それでも、小児専用デバイスや新興市場の手頃な価格基準に合わせた低コストデジタル吸入器には白地スペースが残っています。メッシュジェネレーターの形状、アルゴリズムによるアドヒアランススコアリング、環境対応噴射剤に関する知的財産の集積が、新規参入者に対する参入障壁を強化しています。

喘息およびCOPDデバイス産業リーダー

AstraZeneca

Boehringer Ingelheim

GlaxoSmithKline

Merck & Co.

Philips Healthcare

- *免責事項:主要選手の並び順不同

市場機会と将来展望

既存の維持療法プラットフォームにおける適応症の拡大は、特にトリプルセラピー吸入器が喘息とCOPDの両方に展開される中で、デバイスによる差別化の余地を生み出している。2026年4月、FDAはアストラゼネカのBreztri Aerosphereを12歳以上の喘息患者の維持療法として承認し、2026年1月には中国のNMPAがGSKのTrelegy EllyptaをCOPDに加えて喘息にも承認した。これらの適応拡大は、正しい使用技術、アドヒアランス測定、そして幅広い患者層に対応可能なスケーラブルな教育を支える吸入器プラットフォームおよびアクセサリーの需要を高めている。

持続可能性とサプライチェーンのコンプライアンスも、低GWP噴射剤への移行や、中核となる吸入デバイスと並行する非薬剤型の気道管理補助器具といった並行的な機会を示している。英国のMHRAが2025年5月にトリプルCOPD吸入療法向けにHFO-1234ze噴射剤を承認したことは、噴射剤代替をめぐる規制の勢いを反映しており、2026年2月にはインドでZydus Lifesciencesが、喘息およびCOPDにおける粘液除去のための手頃な薬剤フリーOPEPデバイスとしてPEPAIRを発売した。これに加えて、2026年のGOLDレポートがAIおよび新興技術に焦点を当てるなど、AIを活用したモニタリングへの臨床およびガイドラインの関心の高まりは、アドヒアランスと症状データを遠隔医療のワークフローに統合できる、接続型吸入器、センサー追加機能、在宅使用エコシステムへの需要を後押ししており、従来の間欠的使用のみに依存しない方向を支えている。

最近の業界動向

- 2026年7月:アストラゼネカは、Sino Biopharmaceuticalとライセンス契約を締結し、COPD向けの臨床段階にあるデュアルPDE3/PDE4阻害剤であるTQC3721について、中国を除く世界での独占的権利を取得した。契約構成には一時金と、開発・商業化の進捗に連動したマイルストーン支払いが含まれる。COPDパイプラインの強化により、この契約は互換性のある吸入送達プラットフォームへの長期的な需要や、将来の維持療法レジメンに関連する新たなデバイス要件を後押しする。

- 2025年6月:セラバンス・バイオファーマは、Trelegy Ellyptaに対する残存持分をGSKに2億2,500万米ドルで売却することに合意し、最大1億5,000万米ドルの追加マイルストーン支払いの可能性がある。この取引により、主要な吸入器フランチャイズをめぐる経済的利益がGSKにさらに集約される。商業的支配力の強化は、Trelegyプラットフォームにおけるデバイス形式、アドヒアランス機能、地理的展開の優先順位に関するポートフォリオおよびライフサイクルの意思決定を加速させ得る。

- 2024年9月:モレックスは、Vectura Groupの買収に関する契約を発表し、吸入薬送達の開発・製造における能力を拡大した。これにより、デバイス工学と吸入技術資産にわたる垂直統合が進む。また、ドライパウダーおよび先進的な吸入送達プログラムにおけるモレックスの地位を強化することで、単独のデバイスおよび製剤パートナーへの競争圧力を高める。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、病院、小売、在宅の各環境において、喘息および慢性閉塞性肺疾患(COPD)向けの吸入療法を提供するために使用されるデバイスから生じる収益を対象とする。市場規模は薬剤価値ではなく、デバイス単位で算出されている。

対象範囲からの除外:診断専用の呼吸モニタリングデバイス、単独の酸素療法機器、および医薬品分子の売上は、本サイジングの対象から除外される。

セグメンテーション概要

- 製品別

- 吸入器

- 定量噴霧式吸入器

- ドライパウダー吸入器

- ソフトミスト吸入器

- ネブライザー

- コンプレッサーネブライザー

- 超音波ネブライザー

- メッシュネブライザー

- 吸入器

- 適応症別

- 喘息

- 慢性閉塞性肺疾患

- 年齢層別

- 小児

- 成人

- 高齢者

- 操作モード別

- デジタル・接続型デバイス

- 従来型デバイス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場境界を設定し、各地域における喘息およびCOPDデバイス使用の初期需要プールを構築するために用いられた。世界保健機関、米国CDC、欧州疾病予防管理センターなどの情報源を用いて公衆衛生統計および疾病負荷の動向を確認し、これらをNIHおよび同等の各国保健機関による治療経路のガイダンスと整合させた。

デバイス構成の現実性を保つため、税関・貿易統計、選定した特許データベース、査読済み呼吸器学術誌、製品認証・表示に関する公表済み規制データベースなども使用した。企業の年次報告書、投資家向け資料、信頼性のあるプレスリリースは、製品の焦点および地理的展開の確認に役立った。一部では、企業財務およびニュースのスクリーニング、特許検索、出荷レベルの輸出入確認のためにのみ有料購読サービスを利用した。このリストは例示的なものであり、データポイントの収集、相互確認、明確化のために他にも多くの公開情報源を使用した。

一次インタビューおよび調査

一次調査は、吸入器、ネブライザー、スペーサーアクセサリーのデバイスカテゴリー別シェアおよび価格帯の検証に焦点を当て、その後、病院使用と在宅ケアの間で採用状況がどのように異なるかを確認した。APAC、EMEA、アメリカ地域の製造業者、流通関係者、臨床医、呼吸器ケアマネージャーなど幅広い層と対話し、観察された購買・使用パターンと一致しない場合には、先のデスクリサーチの前提を修正した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:32% | 経営幹部(CXO):13% | APAC:47% |

| ミドルティア:49% | 機能・部門リーダー:43% | EMEA:33% |

| 中小プレーヤー:19% | マネージャー:44% | アメリカ:20% |

市場規模算定と予測

サイジングは、有病率と治療対象患者プールを、処方・再処方の行動、吸入器形式とネブライザー使用の割合、および一般的な交換サイクルを用いてデバイス需要に変換するトップダウン型の構築から始まる。これらの地域別合計は、その後、デバイスタイプ別の平均販売価格帯のサンプルに推定数量を乗じたものや、病院対小売の構成比に関するチャネル確認を含む、選択的なボトムアップ検証によって裏付けられる。この組み合わせにより、サプライヤーの完全な積み上げ集計を行うことなく、最終数値を調整することができる。

モデルで使用される主要な入力には、喘息およびCOPDの有病率動向、維持療法と発作治療のシェア、ドライパウダー対定量噴霧式・ソフトミスト形式の普及、急性期対在宅環境でのネブライザー利用状況、通貨正規化後の地域別価格推移の前提が含まれる。製品レベルのデータに欠落がある場合は、隣接国のパターンを用いた保守的な代替配分を適用し、その後インタビューで再検証した。

予測にあたっては、診断・治療率、デジタルまたは接続型デバイスへのデバイス構成の変化、および予想される価格変動をめぐるシナリオ分析を用いた。得られた推移は、年ごとの変化が採用制約と整合するよう、時系列チェックによって平滑化されている。

データ検証および更新サイクル

検証は段階的に行われ、明らかな誤りは早期に発見される一方、小さな差異は承認前に精査される。出力結果は、呼吸器疾患負荷の動向、デバイス承認活動、地域別の観察価格帯といった独立した指標と比較される。既知の臨床的またはチャネル上の変化と整合しない大きな変動は、再確認される。

公開前には、モデルと前提条件が複数回のアナリストレビューを経て、変数が想定範囲を外れた場合には回答者に再度連絡することがある。レポートは年次で更新され、重大な事象が発生した場合には臨時アップデートが行われ、最終的な納品前レビューを完了することで、クライアントに最新の見解が提供される。

Mordor Intelligenceによる喘息・COPDデバイス市場規模算定と他の公開推計との比較

喘息およびCOPDデバイスの公開市場規模は、類似の製品を対象としているように見えても異なる場合がある。これは、カウントの基準が必ずしも同一ではなく、基準年も異なり得るためである。差異は多くの場合、スペーサーアクセサリーが含まれているかどうか、デジタル追加機能の価値がどのように扱われているか、そして価格が製造業者レベルで捕捉されているか、下流の販売価格で捕捉されているかによって生じる。

主な差異要因は通常、対象範囲の境界とモデルへの入力に関連する。一部の推計はより広い呼吸器デバイスの境界を用いる、あるいは隣接するモニタリング機器や酸素機器を含めるため、合計値が押し上げられる。他の推計は吸入器とネブライザーのみに焦点を当て、保守的な交換率を適用するため需要が抑えられる。デバイスタイプ構成、交換サイクル、地域別価格帯を追跡することで、Mordor Intelligenceは2026年の推計を、単一の大まかな成長曲線に依存するのではなく、再現可能な需要プールに基づかせている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法における差異 |

|---|---|---|

| Mordor Intelligence | USD 50.71 B (2026) | |

| グローバルコンサルティング会社A | USD 53.68 B (2025) | より早い基準年と、チャネル別に吸入器およびネブライザーを重視する狭い製品リストを使用しており、価格の捕捉方法やアクセサリーが計上されているかどうかによって合計値が変動し得る。 |

| 業界出版社B | USD 47.39 B (2024) | モデルを2024年に基準化し、異なる初期需要プールを使用しており、別の採用・交換前提を適用している可能性があり、その結果、示唆されるデバイス数量と収益が低くなり得る。 |

この差異は主に、年の選択と境界設定の判断、次いで価格水準と交換行動が地域ごとにどのように適用されるかを反映している。対象範囲と変数を明確にし、実際の使用パターンと照らし合わせて検証することで、得られる市場規模は追跡、説明、そして一貫した方法での更新がより容易になる。

レポートで回答される主要な質問

喘息およびCOPDデバイス市場の現在の規模はどのくらいですか?

喘息およびCOPDデバイス市場は2026年に507億1,000万米ドルに達し、2031年までに652億7,000万米ドルに達すると予測されています。

最も速く成長している製品カテゴリーはどれですか?

メッシュプラットフォームネブライザーが6.05% CAGRの予測で成長をリードしており、優れた薬剤沈着と配合療法試験での使用増加によって牽引されています。

アジア太平洋地域が主要な成長地域と見なされる理由は何ですか?

急速な都市化、高い汚染レベル、国内製造を促進する規制改革がアジア太平洋地域を6.22% CAGRへと推進しています。

環境規制はデバイス設計にどのような影響を与えていますか?

噴射剤の段階的廃止により、企業はHFA-152aなどの低地球温暖化係数製剤へと移行しており、持続可能性への対応が製品差別化の手段となっています。

接続型吸入器は成果連動型ケアモデルにおいてどのような役割を果たしていますか?

接続型デバイスはアドヒアランスと症状データを提供し、支払者はこれを成果改善の検証に使用することで、増悪を実証的に削減する製品への償還インセンティブを実現しています。

COPDデバイスは喘息デバイスの成長を上回ると予想されていますか?

はい、COPD向け用途は高齢化人口動態と治療強化のトレンドにより、喘息よりも速く2031年にかけて6.18% CAGRで拡大すると予測されています。

最終更新日: