情報セキュリティコンサルティング市場の規模とシェア

市場概要

| 調査期間 | 2023 - 2031 |

|---|---|

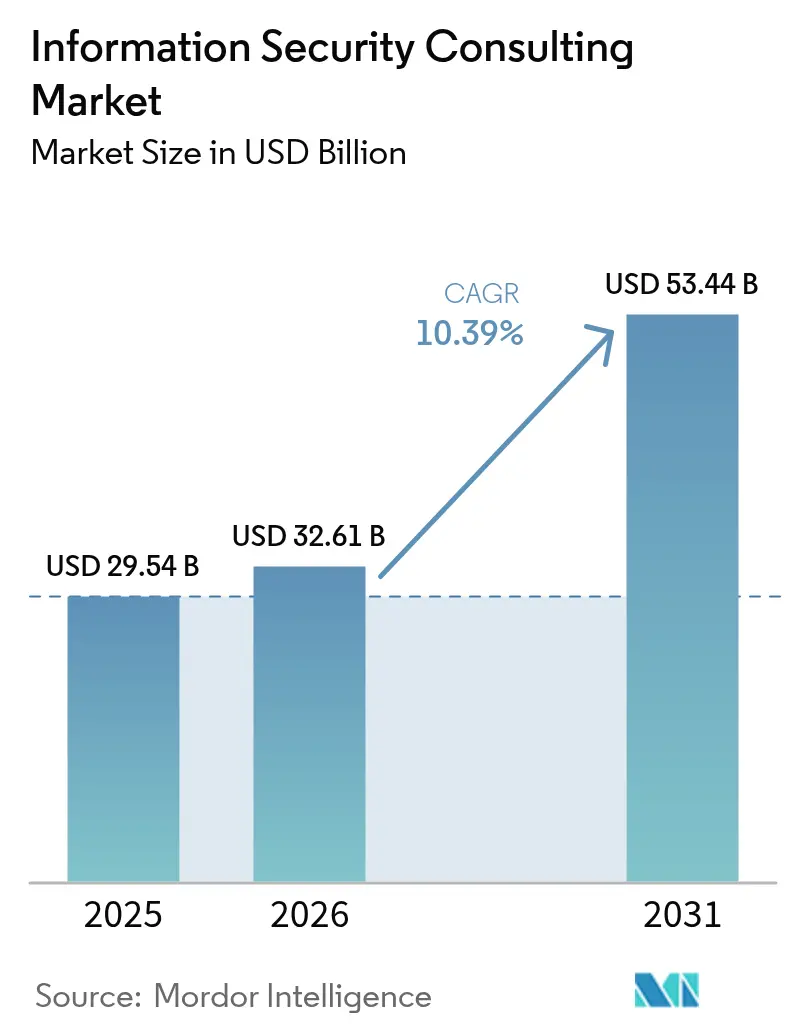

| 市場規模 (2026) | 32.61 十億米ドル |

| 市場規模 (2031) | 53.44 十億米ドル |

| 成長率 (2026 - 2031) | 10.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

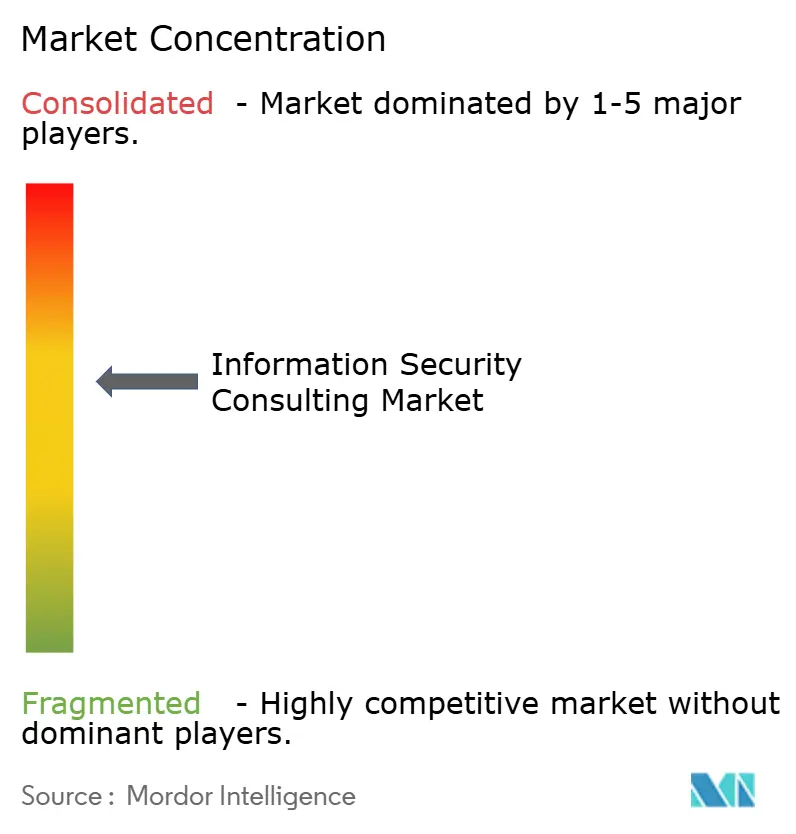

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる情報セキュリティコンサルティング市場分析

情報セキュリティコンサルティング市場規模は2025年にUSD 295億4,000万と評価され、2026年にはUSD 325億1,000万から2031年にはUSD 534億4,000万に成長し、予測期間(2026年~2031年)のCAGRは10.39%と推計されています。高度化する攻撃の巧妙さ、広範な規制上の義務、そしてハイブリッドワーク環境が、支出を事後対応型の侵害対応から、プロアクティブな脅威インテリジェンス、ゼロトラスト設計、リスク管理アドバイザリーへと継続的にシフトさせています。人工知能を活用した攻撃、迫り来る量子リスク、そして広大なマルチクラウド環境が多くの企業の社内専門知識を上回るにつれ、需要は高まっています。コンサルタントとテクノロジーベンダー間の戦略的提携がプラットフォームを活用したサービス提供を加速させ、企業はアセスメント、実装、マネージド・ディテクション機能を単一のエンゲージメントにバンドルできるようになっています。同時に、購買者はドウェル・タイム、侵害コスト、コンプライアンス・エクスポージャーの測定可能な削減を約束するアウトカムベースの契約をますます好むようになっています。

主要レポートの要点

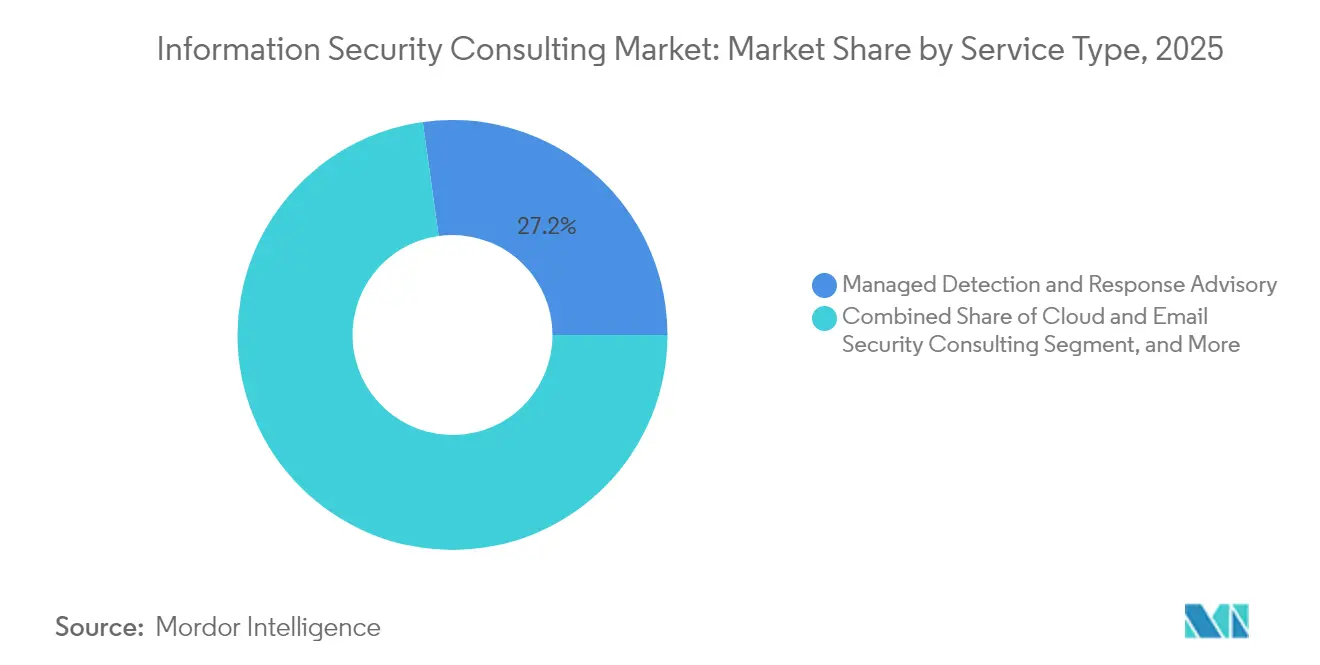

- サービスタイプ別では、マネージド・ディテクション・アンド・レスポンス(MDR)アドバイザリーが2025年の情報セキュリティコンサルティング市場シェアの27.21%をリードし、クラウドおよびEメールセキュリティコンサルティングは2031年にかけてCAGR 10.66%で進展しています。

- 展開モード別では、クラウド提供が2025年の情報セキュリティコンサルティング市場規模の61.05%を占め、2031年にかけてCAGR 11.34%で拡大しています。

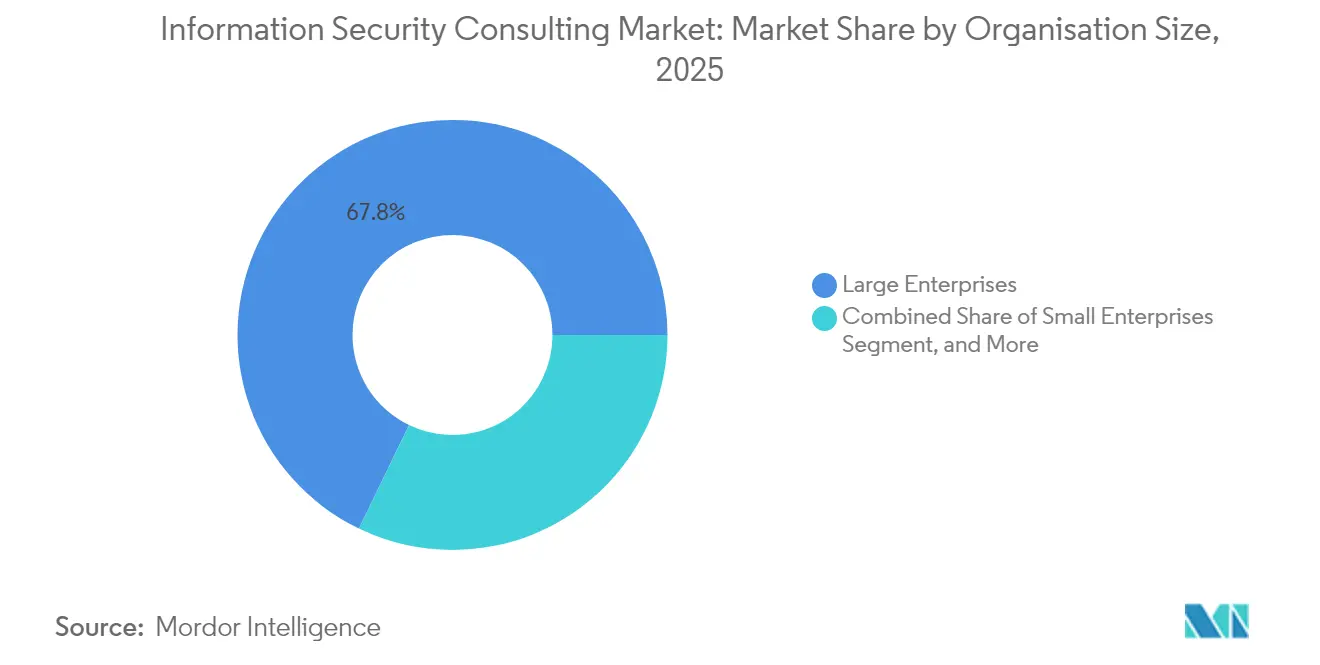

- 組織規模別では、大企業が2025年の情報セキュリティコンサルティング市場規模の67.84%のシェアを占め、中小企業はCAGR 11.28%で2031年にかけて市場をリードしています。

- 垂直市場別では、BFSIが2025年の情報セキュリティコンサルティング市場において売上高シェアの24.41%を保有し、ヘルスケアおよびライフサイエンスは2026年から2031年にかけてCAGR 10.71%で拡大すると予測されています。

- 地理別では、北米が2025年の情報セキュリティコンサルティング市場シェアの39.55%を維持し、アジア太平洋地域は2031年にかけて最速のCAGR 10.90%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の情報セキュリティコンサルティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ネットワークおよびクラウドの複雑性の増大 | +2.8% | グローバル、特に北米およびEUで強い | 中期(2〜4年) |

| 規制およびコンプライアンス義務の高度化 | +2.1% | EU、北米、アジア太平洋中核市場 | 長期(4年以上) |

| デジタルトランスフォーメーションの加速とハイブリッドワークの普及 | +1.9% | グローバル、新興市場での加速 | 短期(2年以内) |

| 生成AIの安全性とモデルガバナンスアドバイザリー需要 | +1.7% | 北米、EU、アジア太平洋への波及 | 中期(2〜4年) |

| 中小企業向けサイバー保険の引受要件 | +1.4% | 北米、EU、オーストラリア | 短期(2年以内) |

| 量子対応策とポスト量子暗号移行 | +0.7% | グローバル、政府および金融分野での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ネットワークおよびクラウドの複雑性の増大

広大なマルチクラウド環境、アイデンティティの拡散、APIの相互接続が従来の境界型保護では見落とされるブラインドスポットを増大させ、ゼロトラストフレームワークとクラウドネイティブ制御を実装できるアーキテクトへのプレミアム需要を高めています。アドバイザリーエンゲージメントは、クライアントが攻撃者に悪用される前に設定ミスを修正できるよう、継続的なポスチャ管理、ワークロードのセグメンテーション、DevSecOpsの有効化をバンドルするケースが増えています。DeloitteのMDR拡張は、インテグレーターがコンサルティングと常時監視を組み合わせて検知バックログを縮小し、インシデントコストを削減する方法を示しています。産業用IoTの展開は、組込みセキュリティを持たない運用技術(OT)デバイスが出荷されることでこの複雑性の問題を悪化させており、コンサルタントにITとOTの防御を統合することを求めています。クラウドセキュリティは2027年まで年率25%以上の成長が見込まれており、コンテナのハードニング、サーバーレスの保護、プラットフォームの自動化を習得したアドバイザリーパートナーがファーストムーバー優位性を確保します。[1]欧州連合サイバーセキュリティ機関、「サイバーセキュリティ投資2024」、enisa.europa.eu

規制およびコンプライアンス義務の高度化

欧州連合のNIS2指令とデジタル・オペレーショナル・レジリエンス法(DORA)は共同で100,000社以上の事業体にサイバーセキュリティ義務を拡大し、24時間以内のインシデント報告を義務付けるとともに、非準拠に対して厳しい罰則を課しています。複数の法域にまたがる組織は、コストを重複させることなく両フレームワークを満たすために、ギャップアセスメント、修正ロードマップ、および自動化されたエビデンス収集を必要としています。金融機関はDORAとNIS2が重複する二重申告に直面しており、暗号化、ロギング、サードパーティ監督条項を調整するアドバイザリー・プレイブックへの需要が高まっています。[2]Vanta、「DORAとNIS2の解説」、vanta.com欧州以外では、米国証券取引委員会のサイバー開示規則やオーストラリアの重要インフラ改革が同様の波及効果をもたらし、取締役会が独立したアシュアランスおよび継続的アテステーションサービスを求めるよう後押ししています。立法者がプライバシー、AI、重要サプライチェーンに関する法令を再検討するにつれ、コンプライアンスの複雑性は情報セキュリティコンサルティング市場の長期的な成長の原動力であり続けるでしょう。

デジタルトランスフォーメーションの加速とハイブリッドワークの普及

ハイブリッドワークは固定された境界を解消し、企業がアイデンティティを新たなコントロールプレーンとして位置づけることを強いています。SaaS、オンプレミス、モバイルユーザーにまたがるゼロトラスト戦略設計、特権アクセスのクリーンアップ、高保証認証の展開に対するコンサルティング需要が急増しています。取締役会はトランスフォーメーション予算の承認に際し、横方向移動のドウェル・タイムや資格情報スタッフィング成功率などのKPI主導の指標をますます求めるようになっており、アドバイザーにリスク削減を定量化するよう追加的な圧力をかけています。組織変革管理が重要な成功要因として浮上しており、コンサルタントは分散した労働力が最小権限、レジリエンシー、データ所在義務を同時に遵守できるようプロセスを再設計しなければなりません。情報セキュリティコンサルティング市場は、それによってテクノロジーの設計図から、セキュリティのガードレールをDevOps、財務、人事ワークフローに組み込んだ全体的なオペレーティングモデルの再編成へと移行しています。

生成AIの安全性とモデルガバナンスアドバイザリー需要

生成AIを製品に組み込もうと急ぐ企業は、プロンプトインジェクション、トレーニングセットポイズニング、モデル出力操作という新たな脅威を発見しています。コンサルティングチームは今や、データサイエンス、プライバシー、脅威ハンティングのスキルを融合させ、モデルのライフサイクル、サプライチェーンの審査、バイアス緩和をカバーするAIセキュリティフレームワークを構築しています。2025年のGoogle、Microsoft、ポーランド政府間の協力は、AIを安全に運用化する公共部門の推進力を強調しており、国家安全保障基準に精通したコンサルタントへの扉を開いています。アドバイザリーブリーフは、大規模言語モデルに対するレッドチームシミュレーションや、HIPAAやPSD2などのセクター固有の規制にアルゴリズムによる意思決定を合わせるポリシーテンプレートをますます含むようになっています。ベンダーがAI対応のセキュリティオペレーションプラットフォームをリリースするにつれ、コンサルタントはモデルリスクの削減をビジネスKPIに結びつけるアウトカム志向のサービスレベル契約にシフトし、情報セキュリティコンサルティング市場における定期収益の流れを深めています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 中小企業の予算制約 | -1.8% | グローバル、特に新興市場で高い | 短期(2年以内) |

| 適格なセキュリティ人材の不足 | -1.2% | グローバル、専門分野で深刻 | 中期(2〜4年) |

| ベンダー統合を促進するツールスプロール疲弊 | -0.9% | 北米、EU成熟市場 | 中期(2〜4年) |

| 小規模コンサルタント会社を阻む訴訟リスクの増大 | -0.6% | 北米、EU、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小企業の予算制約

規制の拡大が小規模企業に指針を求めるよう促す一方で、2024年の欧州連合サイバーセキュリティ機関(ENISA)の調査回答者の34%は、基本的なNIS2制御さえ実装する資金が不足していました。そのギャップを埋めるため、アドバイザーはベースラインアセスメント、バーチャルCISO時間、自動化されたエビデンス取得を予測可能な月額料金で組み合わせたサブスクリプションベースのコンプライアンス・アズ・ア・サービスバンドルを展開しています。SaaSプライシングが参入障壁を下げる一方、コンサルタント会社がツーリングと人材コストを吸収するにつれてマージン圧力が高まっています。カナダ、シンガポール、ドイツの政府は税制優遇措置とマッチンググラントを通じてこの制約を部分的に緩和しているものの、アクセスは大きく異なり、新興市場の中小企業が最も脆弱なままとなっています。今後2年間で、再現可能なプレイブックを洗練させ、文書化にAIコパイロットを活用するベンダーが、情報セキュリティコンサルティング市場の未開拓のマイクロセグメントを開拓できる立場にあります。

適格なセキュリティ人材の不足

2025年までに、世界の未充足のサイバーポジションは400万件を超え、クラウドフォレンジクス、量子安全暗号、運用技術(OT)防御における専門家不足が深刻です。コンサルティング会社はハイパースケーラーやフィンテックと直接競合し、インターンのコホートを倍増させ、高度な資格取得を補助し、大学との技術共有提携を展開することを余儀なくされています。人材不足はエンゲージメントのタイムラインを長引かせ、日当を高騰させ、固定費入札を複雑にしています。人員ボトルネックに対抗するため、主要なアドバイザーはプレイブックの自動化、再利用可能なインフラストラクチャー・アズ・コードのテンプレート、AIによる制御検証ツールを組み込み、かつてシニアアーキテクトが担っていたタスクをジュニアアナリストが処理できるようにしています。これらの戦略が供給制約を和らげる一方で、人材ギャップは情報セキュリティコンサルティング市場の長期CAGRから約1.2ポイントを削り続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:クラウドセキュリティの急増の中でMDRアドバイザリーが優位

マネージド・ディテクション・アンド・レスポンス(MDR)アドバイザリーは2025年の情報セキュリティコンサルティング市場シェアの27.21%を獲得しており、24時間365日の監視、脅威ハンティング、インシデントレスポンスプレイブックをバンドルするアウトカムベースのエンゲージメントへのクライアントの選好を反映しています。このセグメントは、ランサムウェアの持続性、継続的な監視に対する保険の要求、封じ込め時間KPIを示す取締役会レベルの圧力から恩恵を受けています。MDRアドバイザーは、バックアップの不変性、自動分離、フォレンジックトリアージをますます統合し、対応サイクルを短縮して投資収益率を証明しています。逆に、スタンドアローンのファイアウォールやネットワーク強化プロジェクトは、クラウドプラットフォームがベースラインコントロールを組み込むにつれてコモディティ化に直面しています。クラウドおよびEメールセキュリティコンサルティングは年率10.66%で成長すると予測されており、リモートワーク環境で増殖するアイデンティティの拡散、設定ミスのあるストレージバケット、ビジネスEメール詐欺攻撃を活かしています。DevSecOpsの有効化、API可視化、文脈豊かなフィッシングシミュレーションを通じて差別化するコンサルタントが、より大きなウォレットシェアを確保します。ガバナンス、リスク、コンプライアンス(GRC)は、重複する法令が増加するにつれて安定した需要を維持しています。しかし、先進的な企業は継続的な制御監視と規制変更追跡をリテイナー契約に組み込み、より粘着性の高い収益を生み出しています。最後に、量子対応策、OT脅威モデリング、AIセーフティガバナンスなどの新興サブセグメントはプレミアムマージンを提供していますが、希少な専門知識を必要とし、先行者が情報セキュリティコンサルティング市場全体をアウトパフォームできる立場に置いています。

注記: すべての個別セグメントのシェアはレポート購入時に利用可能

展開モード別:クラウドの優位性がプラットフォーム統合を加速

クラウド展開は2025年の情報セキュリティコンサルティング市場規模の61.05%を占め、企業がERP、アナリティクス、開発環境を再プラットフォーム化するにつれて2031年にかけてCAGR 11.34%で拡大すると予測されています。ハイパースケーラーとの深い提携を持つコンサルタントは、クライアントがネイティブのセキュリティ参照アーキテクチャ、アイデンティティガバナンス、ワークロードのセグメンテーションを整合させるのを支援し、本番移行時間を短縮しています。データ所在義務とレイテンシに敏感なOTワークロードが残存するオンプレミスニッチを維持しているものの、それらのプロジェクトでさえクラウド提供のアナリティクスとバックアップをますます組み込んでいます。ハイブリッド展開は、クラウドセキュリティポスチャ管理ダッシュボードがレガシーファイアウォール、クラウドアクセスセキュリティブローカー(CASB)、エンドポイント検知エージェントからのシグナルを取り込む統合コントロールプレーンへと進化しつつあります。この収束がベンダー統合を促進しています。購買者は、重複するツールセットを規範的に合理化し、ライセンスポートフォリオを合理化するアドバイザーを好みます。その結果、情報セキュリティコンサルティング市場は、共有された成功指標のもとで移行計画、制御オーケストレーション、マネージドオペレーションを融合させた複数年のトランスフォーメーションロードマップへと向かっています。

組織規模別:企業の支配が中小企業の成長加速を覆い隠す

大企業は2025年に67.84%という最大のクライアント群であり続け、ゼロトラストの設計図、レッドチームテスト、サプライチェーンアシュアランスにまたがる複雑なプログラムを維持しています。彼らは数百の子会社にわたる規制の調和、マルチクラウドテレメトリ統合、継続的制御検証を調整できるグローバルコンサルタント会社に常に関与しています。しかし、中小企業はサイバー保険の引受条項が正式なリスクアセスメント、特権アクセスのベースライン、インシデントレスポンスランブックを義務付けるにつれてCAGR 11.28%で最も急速に拡大するコホートを代表しています。価格に敏感な購買者にサービスを提供するため、アドバイザーはテンプレート化されたポリシーライブラリ、バーチャル監査ルーム、AIによるアンケート自動入力を展開し、品質を損なわずに提供コストを圧縮しています。中規模企業はイノベーションのフロンティアに位置しており、安全なコーディングギルド、インフラストラクチャー・アズ・コードのセキュリティゲート、使用量ベースのMDRサブスクリプションをこれらのモデルが上位に拡大する前にパイロットしています。すべての層にわたって、監査所見のクローズ率とSLA遵守に結びついたアウトカムベースの料金体系が普及し、情報セキュリティコンサルティング市場のキャッシュフロープロファイルを再形成しています。

注記: すべての個別セグメントのシェアはレポート購入時に利用可能

エンドユーザー垂直別:ヘルスケアの破壊がBFSIのリーダーシップに挑戦

金融サービスのクライアントは2025年に売上高シェアの24.41%を保有しており、決済システムの重要性、厳格な監督上のストレステスト、24時間以内のインシデント報告義務がその基盤となっています。銀行は階層型制御、トランザクション整合性監視、不正分析、量子安全鍵管理を求め、年金のようなコンサルティングパイプラインを生み出しています。しかし、2031年にかけてのヘルスケアのCAGR 10.71%は、このセクターを最も有利な拡大アリーナとして位置づけています。病院はインターネット接続された診断機器、電子健康記録の相互運用性、患者の安全を脅かすランサムウェアに取り組んでおり、取締役会はHIPAA、FDA事前審査ガイダンス、医療機器のハードニングに精通したアドバイザーを登用することを余儀なくされています。通信、政府、エネルギー事業者も同様にセクター固有の設計図を求めています。5Gコアスライシングセキュリティ、機密ネットワークのセグメンテーション、変電所の異常検知がそれぞれ求められています。各ドメインに制御カタログと脅威モデルを調整できるコンサルタントはプレミアムなビルレートを得て、情報セキュリティコンサルティング市場の競争的な層別化を推進しています。

地理分析

北米は2025年の情報セキュリティコンサルティング市場シェアの39.55%を維持しており、成熟した企業予算、USD 130億の連邦民間サイバー割当、そしてスタートアップパートナーシップを触媒するアクティブなベンチャーキャピタルパイプラインが支えています。米国の重要インフラ義務とカナダの国家量子戦略資金がポスト量子対応策と運用技術(OT)セグメンテーションプロジェクトへの持続的な需要を生み出しました。米国・EU間のデータプライバシーフレームワークなどのクロスボーダーデータフロー協定は、多国籍企業が調和されたコンプライアンスロードマップを求めたため、アドバイザリー収益をさらに押し上げました。

アジア太平洋地域は2031年にかけてCAGR 10.90%を記録すると予測されており、デジタル政府イニシアチブ、5Gの展開、高まる国家レベルの脅威を反映しています。日本の積極的サイバー防御ドクトリンと記録的なサイバー予算は、インシデント準備のためのアドレス可能なコンサルティングプールを拡大する一方、インドの「デジタル個人データ保護法」はプライバシー影響評価とデータローカライゼーション戦略への需要を高めています。オーストラリアの改定「重要インフラ法」は対象範囲を11以上のセクターに広げ、小規模公益事業者や港湾が外部委託CISOサービスを求めるよう促しています。東南アジア全体での急速なクラウド採用は同時に、アイデンティティ連携、ワークロード暗号化、地域SOC統合のアドバイザリー需要を増幅させています。

欧州はNIS2とDORAが複数年のコンプライアンスロードマップを推進する中で着実な勢いを維持しており、100,000社以上の事業体がガバナンス、リスク、サードパーティ監督プログラムを再設計しなければならず、強固なコンサルティングパイプラインを確保しています。ドイツの補助金によるサイバーレジリエンス助成金とフランスのランサムウェア後の病院支援資金が新たな垂直ニッチを開いています。一方、中央・東欧はGoogleとMicrosoftがポーランドのサイバーエコシステム開発に多額の資本を投じたことで相当な技術投資の恩恵を受けており、国内外のアドバイザーにスピルオーバーの機会を生み出しています。南米および中東・アフリカは現在より小さな収益プールを占めているものの、ブラジル、サウジアラビア、ケニアにおける積極的なデジタル化計画(ソブリンクラウドプロジェクトやスマートシティ展開を含む)が、経済状況が安定すれば平均を上回るコンサルティング支出の土台を築いています。これらの地域の動態は、情報セキュリティコンサルティング市場のグローバルに分散しつつもローカルにニュアンスのある成長プロファイルを強調しています。

競争環境

情報セキュリティコンサルティング市場は高度に断片化しており、600社以上の企業が真の24時間365日のアナリストサービスから再ブランド化されたツールに至るまで、マネージド・ディテクション・アンド・レスポンス(MDR)サービスをマーケティングしています。グローバルシステムインテグレーター、Accenture、IBM、Deloitte、PwC、KPMGは、学際的なプラクティス、独自の脅威インテリジェンスユニット、グローバルデリバリーセンターを通じて上位層を支配しています。しかし、医療機器セキュリティ、OT脅威モデリング、量子対応アセスメントなどのセクターニッチに特化したブティックは、幅よりも明らかな深さによってフォーチュン1000企業を獲得することで繁栄しています。

戦略的テクノロジー提携が現在の競争の主戦場を定義しています。NTT DATAの拡大されたRubrikパートナーシップは、不変バックアップとランサムウェア封じ込めをコンサルティングプレイブックに統合し、クライアントに単一の業務範囲記述書内での実装と継続的な復旧オーケストレーションを提供しています。Protivitiのリスクダッシュボードへのサイファーマ(CYFIRMA)脅威インテリジェンスフィードの統合は、外部テレメトリを活用したプラットフォーム対応型アドバイザリーへの転換を例示しています。同様に、BlueVoyantのクラウドネイティブ・サイバーディフェンス・プラットフォームは、丸紅との再販契約を通じた日本展開を支え、パートナーシップがいかに地域内の信頼性を加速させるかを示しています。

自動化とAIが、迅速な制御検証、継続的なコンプライアンスエビデンス収集、リアルタイムリスクスコアリングを約束する新興の破壊者を差別化しています。確立された企業はポリシーライブラリ向けの機械支援コンテンツ生成を注入し、異なるテレメトリソースを統合するローコードコネクターを展開することで対抗しています。購買者が測定可能な成果、平均検知時間の短縮、ポリシー例外のクローズ、保険料の割引を求めるにつれて、競争は時間給請求からマイルストーンベースまたはリスク共有型プライシングへとシフトしています。今後、AIモデルのレッドチームエンゲージメント、量子リスク移行、サプライチェーンのソフトウェア部品表(SBOM)アシュアランスにおけるホワイトスペースの機会が、希少なスキルセットを早期に開発するコンサルタント会社に有利に働き、情報セキュリティコンサルティング市場のダイナミズムを強化するでしょう。

情報セキュリティコンサルティング業界リーダー

Ernst & Young Global Limited

International Business Machines Corporation

Accenture PLC

Atos SE

Wipro Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:パーソルクロステクノロジーがVarioSecureと提携し、日本の医療機関をランサムウェアおよび規制上の厳格な審査から保護するための取り組みを強化しました。

- 2025年4月:BlueVoyantが日本での事業を拡大し、サプライチェーンのサイバーリスクに対処するために丸紅I-DIGIOと再販契約を締結しました。

- 2025年3月:NTT DATAがRubrikとの提携を深め、フォーチュン500企業向けにランサムウェア対策アドバイザリー、実装、マネージドサービスを提供しました。

- 2025年2月:GoogleとMicrosoftがポーランドの国家レジリエンス強化に向け、USD 7億のAI駆動型サイバーセキュリティ投資を発表しました。

世界の情報セキュリティコンサルティング市場レポートの範囲

情報セキュリティコンサルティングは、特定のビジネス要件に基づいて企業の既存のセキュリティインフラを強化するために設計された広範なコンサルティングサービスを提供しています。市場のベンダーは、企業や組織が直面する可能性のあるリスクを特定するための徹底的なアセスメントの実施を支援し、その後、あらゆる危機において潜在的な損害や損失から守るセキュリティ計画と実施方針の策定を行います。

市場はタイプ(セキュリティとコンプライアンス、ファイアウォール管理、Eメール、クラウドセキュリティ)、展開モード(オンプレミス、クラウド)、組織規模(中小企業、大企業)、エンドユーザー垂直(銀行、金融サービス、保険、ITおよび通信、航空宇宙・防衛、ヘルスケア)、地理別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて価値(USD十億)ベースで提供されています。

| ガバナンス・リスク・コンプライアンス(GRC)コンサルティング |

| ファイアウォールおよびネットワークセキュリティコンサルティング |

| クラウドおよびEメールセキュリティコンサルティング |

| アイデンティティおよびアクセス管理コンサルティング |

| ペネトレーションテストおよび脆弱性評価 |

| インシデントレスポンスおよびデジタルフォレンジクス |

| マネージド・ディテクション・アンド・レスポンス(MDR)アドバイザリー |

| その他のサービスタイプ |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 中小企業 |

| 中規模企業 |

| 大企業 |

| 銀行・金融サービス・保険(BFSI) |

| ITおよび通信 |

| 政府および防衛 |

| ヘルスケアおよびライフサイエンス |

| 小売および電子商取引 |

| 製造および産業 |

| エネルギーおよびユーティリティ |

| その他のエンドユーザー垂直 |

| 北米 | 米国 | |

| カナダ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| サービスタイプ別 | ガバナンス・リスク・コンプライアンス(GRC)コンサルティング | ||

| ファイアウォールおよびネットワークセキュリティコンサルティング | |||

| クラウドおよびEメールセキュリティコンサルティング | |||

| アイデンティティおよびアクセス管理コンサルティング | |||

| ペネトレーションテストおよび脆弱性評価 | |||

| インシデントレスポンスおよびデジタルフォレンジクス | |||

| マネージド・ディテクション・アンド・レスポンス(MDR)アドバイザリー | |||

| その他のサービスタイプ | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| 組織規模別 | 中小企業 | ||

| 中規模企業 | |||

| 大企業 | |||

| エンドユーザー垂直別 | 銀行・金融サービス・保険(BFSI) | ||

| ITおよび通信 | |||

| 政府および防衛 | |||

| ヘルスケアおよびライフサイエンス | |||

| 小売および電子商取引 | |||

| 製造および産業 | |||

| エネルギーおよびユーティリティ | |||

| その他のエンドユーザー垂直 | |||

| 地理別 | 北米 | 米国 | |

| カナダ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| オランダ | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答されている主な質問

情報セキュリティコンサルティング市場の現在の価値はいくらですか?

情報セキュリティコンサルティング市場規模は2026年にUSD 325億1,000万であり、2031年までにUSD 534億4,000万に達する見通しです。

最も高い収益を生み出すサービスラインはどれですか?

マネージド・ディテクション・アンド・レスポンス(MDR)アドバイザリーが2025年に市場シェアの27.21%でリードしています。

コンサルティング需要が最も速く成長している地域はどこですか?

アジア太平洋地域は2031年にかけてCAGR 10.90%で拡大すると予測されており、他のすべての地域を上回っています。

クラウドの採用はコンサルティングエンゲージメントにどのような影響を与えていますか?

クラウド展開はすでに業界収益の61.05%を占めており、マルチクラウドポスチャ管理、コンテナセキュリティ、ゼロトラスト設計への要求を促進しています。

なぜ中小企業は外部のセキュリティアドバイスにより多くの投資をしているのですか?

サイバー保険の引受やNIS2などの規制の拡大が中小企業に正式なリスクアセスメントとインシデントレスポンス計画の採用を強制し、中小企業のコンサルティング支出のCAGR 11.28%を促進しています。

最終更新日: