サイバーセキュリティコンサルティング市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

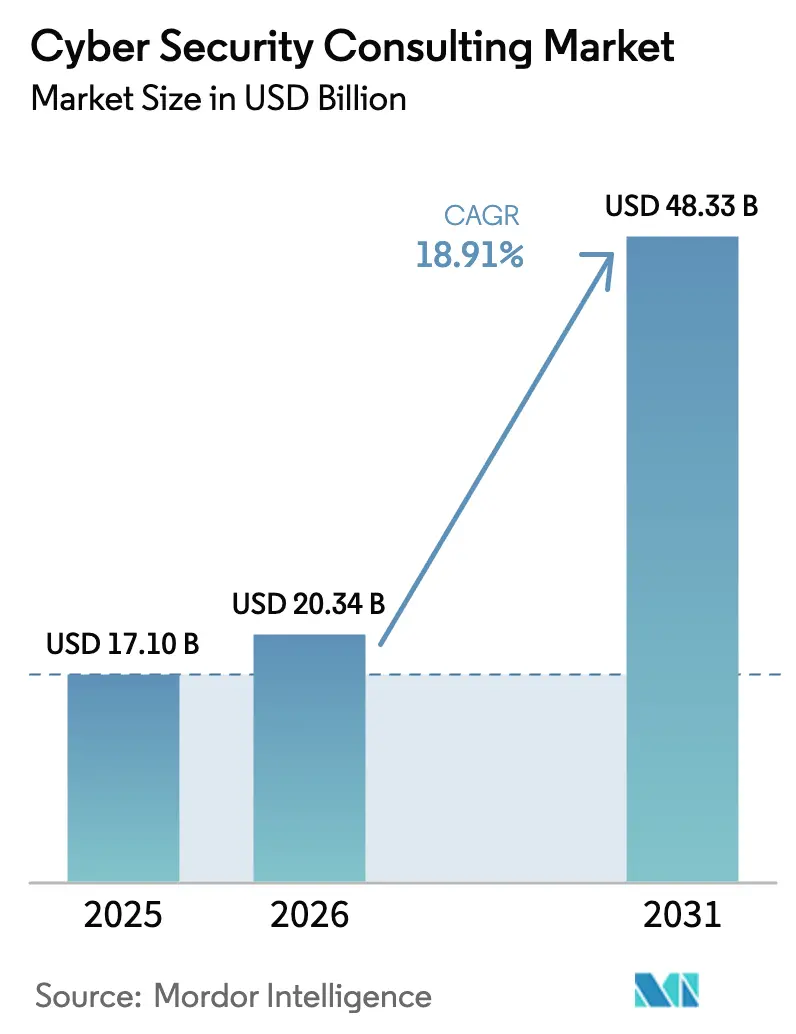

| 市場規模 (2026) | 20.34 十億米ドル |

| 市場規模 (2031) | 48.33 十億米ドル |

| 成長率 (2026 - 2031) | 18.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサイバーセキュリティコンサルティング市場分析

サイバーセキュリティコンサルティング市場規模は2025年に170.10億米ドルと評価され、2026年の203.40億米ドルから2031年には483.30億米ドルに達すると予測されており予測期間(2026〜2031年)のCAGRは18.91%です。この急激な成長は、量子対応の脅威に対抗し、ますます厳格化する情報開示規則を遵守し、内部チームでは補えない専門知識のギャップを埋めようとする企業の取り組みによるものです。2024年8月にNISTが公表したポスト量子暗号標準だけで、重要インフラおよび金融分野において数百件に及ぶ大規模な鍵管理レビューが引き起こされました[1]米国国立標準技術研究所、「ポスト量子暗号標準」、nist.gov。同時に、サイバー保険の引受業者は保険契約締結前にサードパーティ監査を要求するようになり、アドバイザリーファームは補償適格性の重要なゲートキーパーとなっています。成果ベースのエンゲージメントモデルは最も急速な成長を示しており、コンサルタントが測定可能な成果を実証しなければならないリスク共有型の取り決めを取締役会が好むことから19.7%拡大しています。マネージドセキュリティサービス(MSS)は、480万人規模の人材不足の中で企業が24時間365日体制のSOCを自社で運営できないため、19.6%の速度で加速しています。中小企業(SME)は最も迅速な転換を遂げており、20.1%のCAGRを記録しています。ただし、2つ以上のサイバーコントロールを導入しているのは44%にとどまっています。

主要レポートのポイント

- エンゲージメントモデル別では、成果ベースのパートナーシップが19.35%拡大した一方、リテイナー契約がサイバーセキュリティコンサルティング市場の2025年収益の50.20%を確保しました。

- サービス別では、マネージドセキュリティサービスが19.10%と最も速い成長を示した一方、リスクアセスメントは2025年のサイバーセキュリティコンサルティング市場において30.70%のシェアを維持しました。

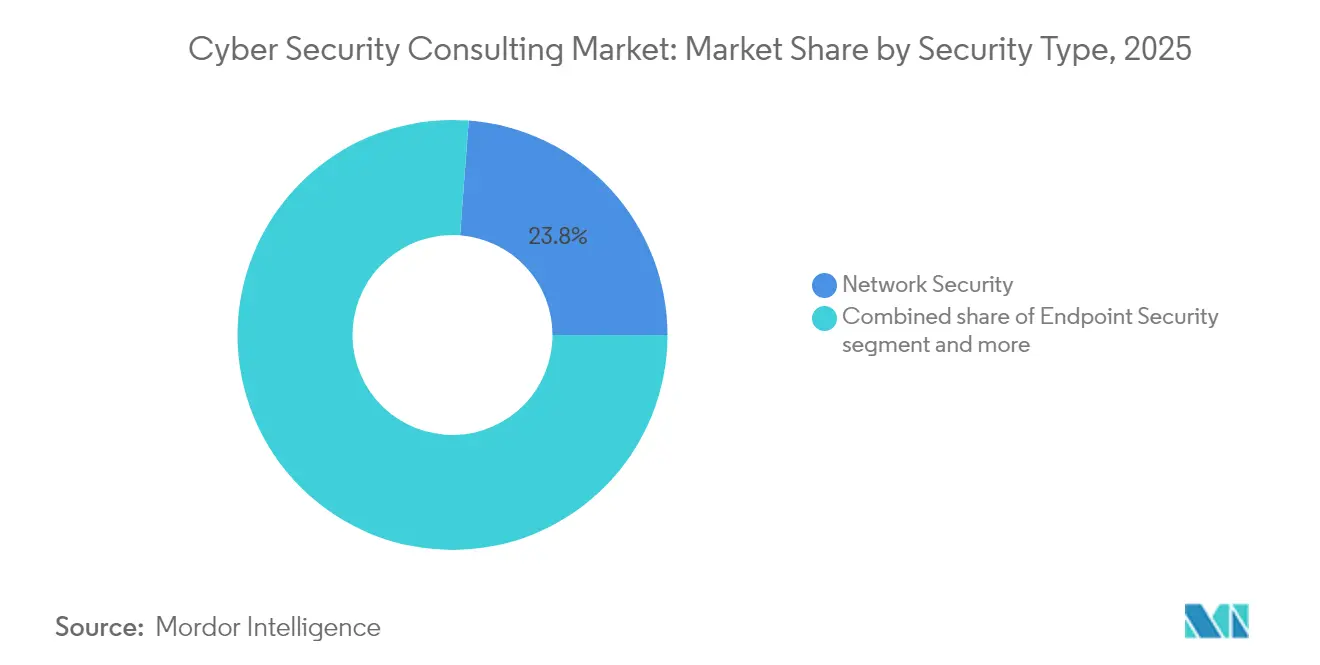

- セキュリティタイプ別では、ネットワークセキュリティが2025年のサイバーセキュリティコンサルティング市場シェアの23.80%を維持しましたが、クラウドセキュリティは19.85%のCAGRで成長すると予測されています。

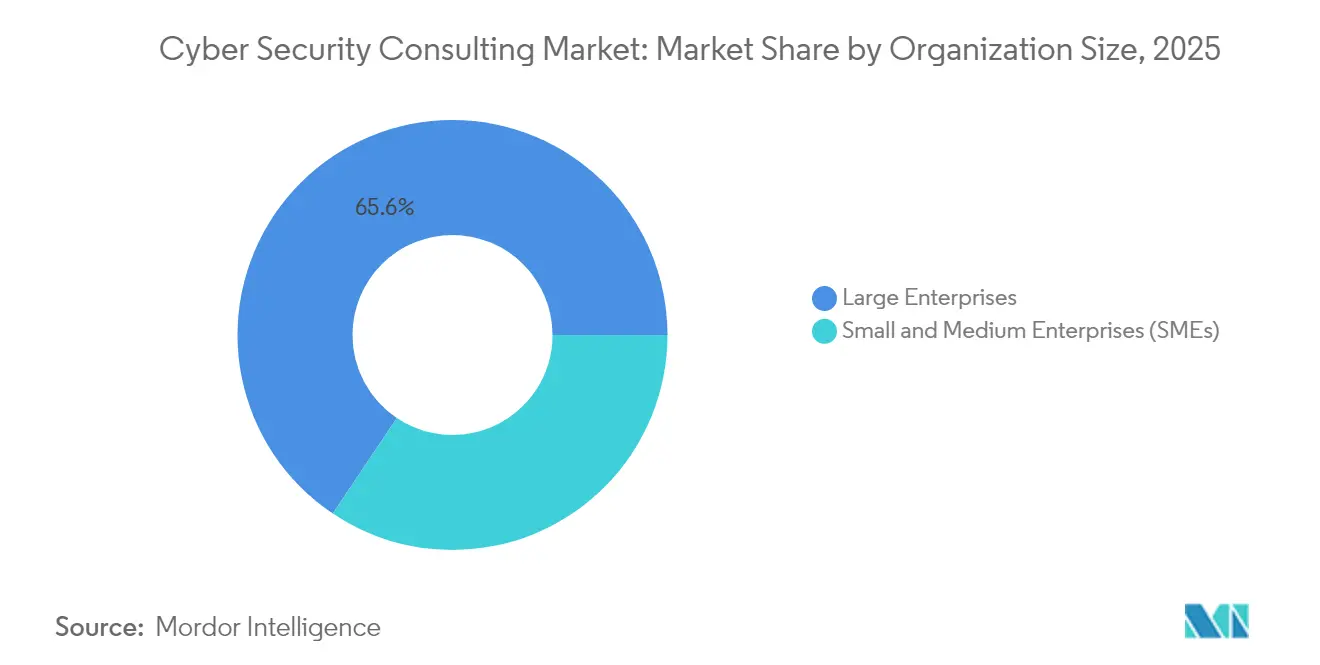

- 組織規模別では、大企業が2025年のサイバーセキュリティコンサルティング市場の65.60%を占め、SMEは19.62%のCAGRで成長する見込みです。

- 業種別では、BFSIが2025年のサイバーセキュリティコンサルティング市場シェアの21.10%でトップとなり、ヘルスケアが19.26%と最高のCAGRを記録する見込みです。

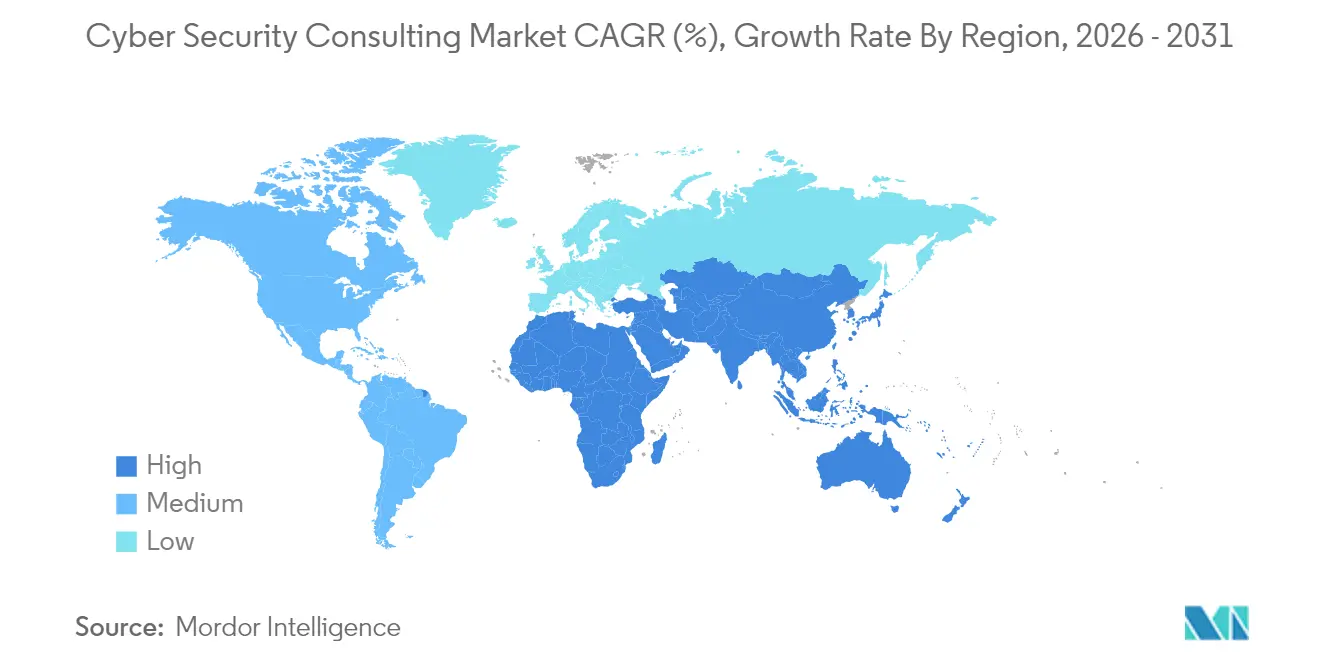

- 北米が2025年収益の37.50%を生み出し、アジア太平洋地域が19.35%と最も成長の速い地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルサイバーセキュリティコンサルティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マルチベクター攻撃の頻度と巧妙さの増大 | +4.2% | グローバル;特に北米とヨーロッパ | 短期(2年以内) |

| グローバルおよびセクター固有のコンプライアンス義務の拡大 | +3.8% | グローバル;EUと北米が主導 | 中期(2〜4年) |

| クラウド、SaaSおよびエッジの採用による攻撃対象領域の拡大 | +3.5% | グローバル;アジア太平洋地域と北米に集中 | 中期(2〜4年) |

| サードパーティ監査を義務付けるサイバー保険条項 | +2.9% | 北米とEU;アジア太平洋地域に拡大中 | 短期(2年以内) |

| データ侵害指標を考慮するようになった取締役会レベルのESGスコアリング | +2.1% | グローバル;EUと北米での早期採用 | 長期(4年以上) |

| 量子対応暗号化ロードマップによるアドバイザリー支出の加速 | +1.8% | グローバル;政府および重要インフラ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マルチベクター攻撃の頻度と巧妙さの増大

ランサムウェア、サプライチェーン、恐喝キャンペーンの件数と複雑性は2024年に急増し、Verizonは脆弱性を起因とする侵害が180%増加し、ランサムウェアが記録されたすべてのインシデントの32%を占めると報告しました[2]Verizon、「2024年データ侵害調査レポート」、verizon.com。世界全体の平均滞留時間は16日から10日に短縮され、企業は検知から封じ込めまでのサイクルを圧縮できる24時間365日体制の脅威ハンティングパートナーを確保することを迫られています。被害者の半数以上が依然としてサードパーティからインシデントを知らされており、外部アドバイザリーへの需要がさらに裏付けられています。攻撃側・防御側双方におけるAI対応ツールの活用は、社内チームが対処しきれない複雑性を加えています。その結果、組織がフォレンジクス、危機コミュニケーション、規制報告を含むインシデントレスポンスリテイナーを求めるようになり、サイバーセキュリティコンサルティング市場は成長しました。

グローバルおよびセクター固有のコンプライアンス義務の拡大

米国に上場している公開企業は、2023年9月に施行されたSECの規則に基づき、重大なサイバーイベントを4営業日以内に報告しなければなりません。企業はまた、世界250以上のプライバシー法に対応しながら、パイプラインおよび鉄道事業者に対するTSAの提案規則は10年間で22億米ドルのコストをもたらすとされています。欧州では、サイバーヨーロッパ2024演習が5,000人の実務者を動員して国境を越えた対応準備をテストし、規制当局がテーブルトップ演習を制度化していることを強調しました。これらの重複する義務は、コンサルティングをプライバシーを超えて輸出管理、強制労働コンプライアンス、サプライチェーンの完全性にまで拡大させ、サイバーセキュリティコンサルティング市場を拡大させています。

クラウド、SaaSおよびエッジの採用による攻撃対象領域の拡大

企業の95%がクラウドプラットフォームへの移行を進める中、見えない設定ミスが多発しています。米国エネルギー省のデータによると、データセンターの電力消費は2028年までに全国の電力消費量の12%に達する可能性があり、インフラの規模と複雑性を示しています。産業環境ではエッジデバイスが急増しており、GoogleのThreat Horizonsレポートは2024年にゼロデイエクスプロイトが50%急増したと記録しています。一方、PwCのデジタルトラスト調査では、経営幹部の77%が新たなモデルリスクにもかかわらずサイバー防衛に生成AIを導入する意向を示しています。そのため、コンサルタントはゼロトラストオーバーレイを設計し、APIを強化し、リアルタイムの資産インベントリを構築することで、サイバーセキュリティコンサルティング市場を強化しています。

サードパーティ監査を義務付けるサイバー保険条項

保険料が安定したのは、保険会社が引受基準を厳格化し、更新前に多要素認証、バックアップテスト、外部セキュリティアセスメントを要求するようになったためです。Fitchはサイバー保険市場が2027年までに倍増すると予測しており、アドバイザリーレビューが事実上の要件として組み込まれています。保険契約には「戦争行為」除外条項が設けられるようになり、補償ギャップに関する法的・技術的ガイダンスへの需要が高まっています。コントロールの成熟度を保険適格性指標に変換するエンゲージメントは、サイバーセキュリティコンサルティング市場の重要な部分を占めるようになっています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 認定サイバー人材の深刻な不足によるプロジェクトコストの上昇 | -2.8% | グローバル;北米とアジア太平洋地域で最も深刻 | 短期(2年以内) |

| 既存のMSSP・ツールへのロックインによる高い切り替えコスト | -1.9% | グローバル;大企業 | 中期(2〜4年) |

| エネルギー集約型ラボに対するカーボンアカウンティング審査の強化 | -1.2% | EUと北米;世界的に拡大中 | 長期(4年以上) |

| 国境を越えたフォレンジクスを制限する地政学的輸出管理規則 | -0.8% | グローバル;米国・中国・ロシア間の回廊で深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

認定サイバー人材の深刻な不足によるプロジェクトコストの上昇

ISC2の2024年労働力調査では、世界全体の不足人数が480万人とされており、必要なポストの72%しか充足されていません。IBMはそのコストを定量化しており、人材不足の企業は平均で456万米ドルの侵害損失を被ったのに対し、人材が充足している企業はそれを下回っています。コンサルティングプロバイダーは希少な資格保有者に対してプレミアム賃金を支払っており、その負担は最終的にクライアントに転嫁されますが、それでも需要は供給を上回り、プロジェクトのスループットを制限し、サイバーセキュリティコンサルティング市場全体の成長を抑制しています。

エネルギー集約型ラボに対するカーボンアカウンティング審査の強化

エネルギー省は、ペネトレーションテスト施設およびSOCがデータセンターの負荷増大に大きく寄与しており、ESGのホットスポットになっていると警告しています[3]米国エネルギー省、「データセンターエネルギー予測2025〜2028年」、energy.gov。Eatonのオペレーター調査では、データセンターマネージャーの56%がセキュリティワークロードとサステナビリティ目標のバランスに苦慮していることが示されています。カーボン監査が標準化されるにつれ、アドバイザリーファームは効率的なハードウェアで施設を近代化しなければ、環境意識の高いクライアントを失うリスクがあり、サイバーセキュリティコンサルティング市場の一部の拡大を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セキュリティタイプ別:クラウドコンサルティングが次世代需要を牽引

クラウドセキュリティエンゲージメントは年間19.85%の成長が見込まれており、設定ミスのあるアイデンティティとサーバーレスアーキテクチャが侵害の増加する割合を占めるようになっているため、サイバーセキュリティコンサルティング市場のサブセグメントの中で最も速い成長率となっています。ネットワークセキュリティは依然として2025年のサイバーセキュリティコンサルティング市場シェアの23.80%を占めていますが、ゼロトラストポリシーの下でその境界重視のアプローチは侵食されています。エンドポイントセキュリティはリモートワークの継続から恩恵を受け、アプリケーションセキュリティはDevSecOpsがCI/CDパイプラインにテストを統合するにつれて重要性を増しています。インフラおよびICSコンサルティングは、OTネットワークがITと融合するにつれて深化し、安全上のリスクが高まっています。アイデンティティおよびアクセス管理は着実に普及しており、NISTのPQC標準を受けてポスト量子対応がプレミアムアドバイザリーニッチとして登場しています。これらすべてにわたる多様化がサイバーセキュリティコンサルティング市場にレジリエンスをもたらしています。

クラウドセキュリティのサイバーセキュリティコンサルティング市場は、SaaSの採用が厳しく規制された業種に浸透するにつれ、2030年までに3倍以上に拡大する見込みです。ERPワークロードを再プラットフォーム化する組織は、シャドウ管理者アカウント、安全でないAPI、データレジデンシーに関するコンプライアンス上の懸念に直面しています。コンサルタントはクラウドネイティブのセキュリティポスチャ管理を組み込み、コードとしてのインフラのスキャンを自動化し、最小権限のアイデンティティモデルを設計しています。一方、量子対応コンサルティングはアルゴリズムの俊敏性、暗号資産インベントリ、移行タイムラインに対応しています。レガシー環境全体では、ネットワークのマイクロセグメンテーションが依然として必須ですが、現在はファイアウォールだけでなくゼロトラストブローカーとも統合されています。5GおよびエッジIoTのフットプリントが拡大するにつれ、ICS/OT監査が増加し、製造業およびユーティリティにおける需要の別の波を生み出しています。従来の境界衛生と次世代クラウドコントロールの組み合わせが、企業の成熟度帯全体にわたってサイバーセキュリティコンサルティング市場を堅調に保っています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:MSSが従来のコンサルティングモデルを変革

リスクアセスメントは引き続き中核を担い、サイバーセキュリティコンサルティング市場における2025年支出の30.70%を占めました。しかし、マネージドセキュリティサービスは19.10%で加速しており、人材不足の中で継続的なモニタリングを必要とするバイヤーのニーズに応えています。コンプライアンスおよび監査部門はプライバシー規制の増加により長期的な勢いを享受しており、脅威インテリジェンスおよびフォレンジクスエンゲージメントは攻撃者の高度化とともに成長しています。インシデントレスポンスおよびレジリエンシープランニングは、滞留時間の短縮後に予算の優先事項となっています。サイバー保険とESGレポーティングを組み合わせたアドバイザリーはまだ初期段階ですが、引受業者と格付け機関がセキュリティ指標を組み込むにつれて急増すると予想されています。

より詳細な分析では、サイバーセキュリティコンサルティング市場におけるMSSの成長が従来のプロジェクトベースの業務を上回っていることが示されています。バイヤーは、専門SOCへのアウトソーシング後に平均検知時間が40%短縮されたと述べています。プロバイダーはSOARオートメーション、厳選されたインテリジェンスフィード、独自のAIアナリティクスを組み込んでおり、これが参入障壁を高めています。リスクアセスメントについては、方法論がNIST CSF 2.0およびISO/IEC 27001の更新に沿うようになり、深みと再現性が増しています。コンプライアンス監査は現在、CCPA、CPRA、GDPR、シュレムスII移転条項、および新たなAI法の規定にまで及んでいます。デジタルフォレンジクスは、モバイルマルウェアのリバースエンジニアリングおよびブロックチェーンを活用した証拠保全を含むまでに拡大しています。これらのサービスが合わさって収益源を多様化し、サイバーセキュリティコンサルティング市場における景気循環的な変動を緩和しています。

エンゲージメントモデル別:成果ベースのパートナーシップがコンサルティングを再形成

成果ベースおよびリスク共有型の契約は、サイバーキュリティコンサルティング市場内で最も急速に増加している構造であり、取締役会が成果物の完成ではなくリスク低減の証明を求めるため、19.35%のCAGRを記録しています。リテイナーまたはサブスクリプション型の契約は、希少なスキルへの柔軟なアクセスを保証するため、依然として2025年収益の50.20%を提供しています。プロジェクトベースの業務は比率的に縮小していますが、特定の移行や規制上のギャップ解消のために継続しています。

大規模では、成果型契約はフィッシングのクリックスルー率の低下、パッチ適用SLA、または解決された規制上の指摘事項などの指標に報酬の最大30%を結び付けています。これらの契約はベースラインと進捗を計算するための堅牢なテレメトリを必要とし、アドバイザーが継続的保証ツールへの投資を促しています。リスク共有型の取引では、コンサルタントが定義された損失範囲を共同保険するサイバー保険キャプティブをバンドルする場合があり、インセンティブをさらに一致させています。AIがトリアージと封じ込めを自動化するにつれ、アドバイザーはパフォーマンス保証をより確実にコミットできるようになっています。これらのダイナミクスはクライアントリテンションを強化し、価格決定力を高め、サイバーセキュリティコンサルティング市場内の長期的な収益安定性を強化しています。

組織規模別:制約にもかかわらずSMEの採用が加速

大企業が現在の収益の3分の2を占めていますが、SMEがサイバーセキュリティコンサルティング市場の最も速い成長を牽引しています。SMEの44%が多要素認証を導入しており、広大なアドレス可能なギャップが生まれています。NISTの120万米ドルのプログラムが12の中小企業のサイバーセキュリティイノベーションに資金を提供するなど、政府の補助金が予算上の障壁を相殺するのに役立っています。

SMEエンゲージメントのサイバーセキュリティコンサルティング市場は依然として小規模ですが、19.62%のCAGRにより10年末までに拡大する可能性があります。主要な需要クラスターには、サービスとしてのSOC、保険引受のために準備されたポリシーフレームワーク、ベースラインのクラウドポスチャチェックが含まれます。ここで成功するコンサルタントはプレイブックを標準化し、レポーティングを自動化し、仮想CISOの時間をバンドルしています。価格感度は依然として高く、そのため固定料金またはサブスクリプション型の提供が主流です。規制当局が企業規模に関わらず取締役会に責任を移転するにつれ、SMEはサイバーセキュリティを必須の給与計算や会計サービスと同様に扱うようになり、サイバーセキュリティコンサルティング市場の構造的成長を促進しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

業界バーティカル別:ヘルスケアの侵害がコンサルティングの緊急性を高める

ヘルスケアおよびライフサイエンスは、2024年に677件の大規模侵害が1億8,240万件の記録を露出させた後、2031年まで19.26%のCAGRを示しています。BFSIは最大のシェアを維持しており、2025年に21.10%を占めています。これは銀行の最高リスク責任者の75%がサイバーセキュリティを最大の懸念事項として挙げているためです。

病院は薄い利益率と戦っており、平均してITバジェットの13〜15%しかセキュリティに充てられていないため、ペネトレーションテスト、フィッシングシミュレーション、HIPAAコンプライアンスレビューをアウトソーシングしています。金融機関は対照的に、バーゼルIIIのレジリエンス指標に合わせたレッドーム演習を含む複数年のゼロトラストロードマップを実施しています。FedRAMP HighおよびCMMC 2.0などの政府・防衛の義務は認定コンサルティングへの需要を高めています。製造業およびユーティリティはOTセグメンテーションとIEC 62443監査に注力し、小売業は2025年3月の施行期限前にPCI DSS 4.0への移行を推進しています。教育およびメディア企業は従来は周辺的なバイヤーでしたが、ランサムウェアが授業料や広告収入に打撃を与えるにつれて支出を加速させています。このような業種の広がりにより、サイバーセキュリティコンサルティング市場は特定のセクターにおけるマクロショックから保護されています。

地域分析

北米は2025年収益の37.50%を占め、SECの情報開示規則、18州のプライバシー法、深いサイバー保険の普及に支えられています。カナダの国家サイバー脅威アセスメントはランサムウェアと国家支援のスパイ活動を最大のリスクとして挙げており、企業にアドバイザリーロードマップへの投資を促しています。メキシコでは、USMCAの貿易審査と国境を越えたデータ転送監査の増加に伴い需要が高まっており、サイバーセキュリティコンサルティング市場をさらに拡大させています。

アジア太平洋地域は19.35%のCAGRで最も成長の速い地域です。中国はデータローカライゼーション規則を施行し、日本は量子安全暗号化パイロットに資金を提供しています。インドのビッグフォー系列会社はアドバイザリー収益が25%成長する中で3,300人のパートナーを追加し、その半数以上がテクノロジーおよびサイバー契約から生まれています。韓国の市場はSOCオートメーションを中心に集約されており、オーストラリアは重要インフラ改革を推進しています。これらのドライバーが総合的にサイバーセキュリティコンサルティング市場のアジア太平洋シェアを支えています。

欧州はGDPRおよび新たなNIS2義務の下で着実な成長を示しています。ドイツは産業用SOC認証を義務付け、英国はブレグジット後のDPIAプロセスを改良し、フランスはソブリンクラウドおよび暗号サービスに投資しています。ENISAのサイバーヨーロッパ演習は対応準備アセスメントを制度化しており、演習結果の解釈にアドバイザリーの支援が必要です。ロシアの制裁による孤立は国内コンサルティング供給を必要とし、競争の輪郭を再形成しています。法的制度の多様性により、国境を越えた企業は複数の法域にまたがるプログラムを調整しなければならず、地域のサイバーセキュリティコンサルティング市場を拡大させています。

競争環境

プライベートエクイティ主導の統合がサイバーセキュリティコンサルティング市場を再形成しており、EYは2024年のMSSP買収の60%以上が財務スポンサーによって支援されていると集計しました。ビッグフォーファームはインドの収益の50%以上をテクノロジーコンサルティングから得るようになっており、サイバーへの積極的な転換を示しています。CrowdStrikeはマーケットプレイスの統合を260に倍増させ、プラットフォームエコシステムを強調しています。IBMはQRadar SaaSをPalo Alto Networksに売却し、サービスへの戦略的再集中を示しました。

AIの統合が最も鋭い差別化要因となっており、ベンダーは機械学習アナリティクスを検知パイプラインに組み込み、参入障壁を高めています。Palo AltoのXSIAMはエンドポイント、ファイアウォール、クラウド全体のテレメトリを吸収し、コンサルタントが滞留時間の短縮を保証できるようにしています。量子対応アドバイザリーはホワイトスペースとして登場しており、CISAのロードマップは連邦機関に1年以内に暗号資産をインベントリするよう促しています。環境効率の高いテスト施設の重要性が増しており、Fortinetは平均製品電力を61%削減し、ESG重視のRFPを獲得しています。

地域拡大戦略が広まっており、EYはASEAN市場でのアイデンティティ専門知識を獲得するためにマレーシアのXynaseを買収し、AccentureはOTセキュリティブティックのNVISIONxに投資しました。ブティックスペシャリストはAIモデルバイパステストやソブリンクラウドレジリエンスなどのニッチを狙っています。グローバルな規模、ニッチな深さ、プライベートエクイティのロールアップの全体的な組み合わせにより、競争圧力は高いままですが、差別化されたオファーの余地が残されており、ダイナミックなサイバーセキュリティコンサルティング市場が確保されています。

サイバーセキュリティコンサルティング産業のリーダー企業

Accenture PLC

Deloitte Touche Tohmatsu Limited

PricewaterhouseCoopers International Limited

KPMG International Cooperative

Ernst & Young Global Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Palo Alto NetworksがProtect AIの買収計画を発表し、Cortex XSIAM 3.0を発売しました。

- 2025年3月:GoogleがWizを320億USDで買収しようとしました。

- 2025年2月:CrowdStrikeがエージェンティックAI拡張機能を導入し、SentinelOneがPurple AI Athenaを発売しました。

- 2025年1月:Vezaが1億800万USDを調達し、UpwindがNyx Securityを買収しました。

- 2024年9月:FTI Consultingが国家安全保障ユニットを立ち上げました。

- 2024年8月:NISTが最初のPQC標準、KyberとDilithiumを公開しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、サイバーセキュリティコンサルティング市場を、組織がサイバー脅威を防止、検知、回復するのを支援する手数料ベースのアドバイザリー、評価、インシデントレスポンスサービスとして定義しており、戦略設計から侵害後のフォレンジクスまでを網羅し、専門コンサルタント会社、システムインテグレーター、仮想CISCOプラクティスによって提供されます。

スコープ除外:ツールの再販、完全マネージドSOCアウトソーシング、および重要なセキュリティフォーカスのない一般的なITプロジェクトはスコープ外です。

セグメンテーション概要

- セキュリティタイプ別

- ネットワークセキュリティ

- エンドポイントセキュリティ

- クラウドセキュリティ

- アプリケーションセキュリティ

- インフラ・ICSセキュリティ

- アイデンティティとアクセス管理

- その他のセキュリティタイプ(IoT、OT、量子対応)

- サービスタイプ別

- リスク評価・管理

- コンプライアンス・監査

- 脅威インテリジェンスとデジタルフォレンジクス

- マネージドセキュリティサービス(MSS)

- インシデントレスポンスとレジリエンシープランニング

- サイバー保険とESGレポーティングのためのアドバイザリー

- エンゲージメントモデル別

- プロジェクトベース

- リテイナー・サブスクリプション

- 成果ベースおよびリスク共有型

- 組織規模別

- 大企業

- 中小企業(SME)

- 業界バーティカル別

- 銀行・金融サービス・保険(BFSI)

- ヘルスケアおよびライフサイエンス

- ITおよび通信

- 政府・防衛

- 小売・Eコマース

- 製造業・産業

- エネルギー・ユーティリティ

- その他のバーティカル(教育、メディア)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、ヨーロッパ、アジア太平洋、中東全体のCレベルのセキュリティ責任者、グローバルコンサルタント会社のプラクティスリード、サイバー保険の引受業者、調達責任者にインタビューしました。これらの会話により、請求可能なレート動向、平均エンゲージメントミックス、公開情報源ではほとんど定量化されない成果ベースの契約のペースが明確になりました。

デスクリサーチ

デスクワークはVerizon DBIR、ENISAの脅威レポート、NISTのNVD、CERTアドバイザリーなどのソースからの侵害開示記録から始まり、それらを商業的な需要シグナルにマッピングしました。SEC 10-K申告書、OECDのICTテーブル、ISACA、FIRST、クラウドセキュリティアライアンスなどの協会ポータルからの業界支出ベンチマークにより、業界バーティカルの分割が強化されました。D&B Hoovers、Dow Jones Factiva上のニュースフィード、Volzaの出荷フローからの企業インテリジェンスにより、地域の変動とベンダーキャパシティの検証に役立ちました。引用されたソースは公開インテリジェンスの幅広さを示しています。数値を相互確認しギャップを埋めるために、多くの追加のオープンおよびサブスクリプションデータセットが活用されました。

市場規模と予測

トップダウンとボトムアップのブレンドが私たちのモデルを支えています。世界全体のIT支出から始め、セキュリティ予算プールを導出し、業界バーティカルのリスク選好度によって異なるコンサルティング浸透率を適用します。サプライヤーのロールアップ、選択的なチャネルチェック、サンプリングされた平均日当×プロジェクト期間により合計を検証します。主要変数には、年間開示された侵害件数、従業員1人あたりの必須コンプライアンス支出、クラウドワークロードシェア、平均コンサルティング日当、サードパーティ監査を義務付けるサイバー保険条項、地域の人材可用性が含まれます。これらのドライバーと収益の関係は多変量回帰によって推定され、ARIMAで予測され、楽観的および保守的なシナリオの下でストレステストされます。サプライヤーデータが新興地域を過小報告している場合、人員密度とプロジェクトミックスに基づく補間によりギャップを埋めます。

データ検証と更新サイクル

アウトプットは2段階のアナリストレビューを経ます。異常が検出された場合は、一次回答者への再連絡と新たなデスクチェックが行われます。12ヶ月ごとに更新し、主要な規制や大規模な侵害が需要を大幅に変化させた場合には中間改訂を行います。

サイバーセキュリティコンサルティングのベースラインが信頼性を持つ理由

公開されている推定値はしばしば乖離しますが、それは各企業がスコープ、通貨処理、更新頻度を異なる方法で選択するためです。一部はマネージドサービスをコンサルティング合計に含めたり、未検証のベンダー収益外挿を適用したりしています。

他社の主要なギャップドライバーには、MSSPの定期的な手数料の計上、発展途上地域のSME需要の省略、またはインフレ調整なしの名目為替レートの使用が含まれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 171億USD(2025年) | ||

| 400億USD(2025年) | 地域コンサルタント会社A | 統合とマネージドサービスを追加し、再販業者の売上を使用して合計を膨らませている |

| 218億USD(2025年) | グローバルコンサルタント会社B | ラテンアメリカおよび中東・アフリカのSMEを除外し、ベンダー収益サンプルのみに依存している |

| 428億USD(2024年) | 業界調査グループC | 広範なITコンサルティングベースを使用し、インフレ調整なしの名目為替レートを適用している |

この比較は、Mordor Intelligenceが厳格なスコープ選択、変数追跡、年次更新を通じて、意思決定者が自信を持って引用できるバランスのとれた透明性の高いベースラインを提供していることを示しています。

レポートで回答される主要な質問

サイバーセキュリティコンサルティング市場の現在の市場規模はいくらですか?

市場は2026年に203億4,000万USDと評価されており、18.91%のCAGRで2031年までに483億3,000万USDに達すると予測されています。

最も急速に拡大しているサービスラインはどれですか?

マネージドセキュリティサービスは、企業が監視とインシデントレスポンスをアウトソーシングするにつれて年間19.10%で成長しています。

成果ベースの契約の採用を促進しているものは何ですか?

取締役会は侵害リスクの測定可能な低減を求めているため、滞留時間や監査指摘事項の解決などの指標にコンサルタントの報酬を結び付けるエンゲージメントを好みます。

最も高い成長を示している地域はどこですか?

アジア太平洋地域が19.35%のCAGRでトップであり、中国、インド、日本での予算増加が原動力となっています。

ポスト量子暗号化はどのように需要に影響しますか?

NISTの2024年PQC標準は新しい鍵管理ロードマップを必要とし、複数年にわたる量子対応コンサルティングの波を引き起こしています。

市場成長の最大の障壁は何ですか?

480万人のサイバーセキュリティ専門家のグローバルな不足がコンサルティングコストを押し上げ、プロジェクトのタイムラインを長引かせています。

最終更新日: