マネージド・モビリティ・サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

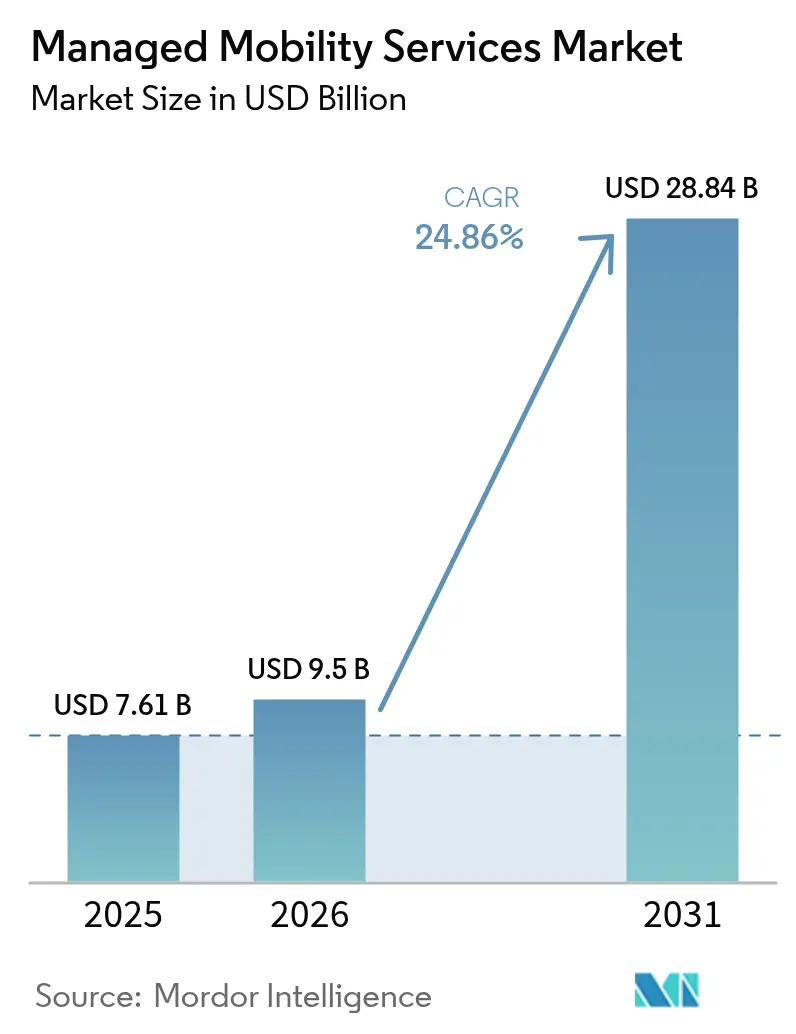

| 市場規模 (2026) | 9.5 十億米ドル |

| 市場規模 (2031) | 28.84 十億米ドル |

| 成長率 (2026 - 2031) | 24.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマネージド・モビリティ・サービス市場分析

マネージド・モビリティ・サービス市場は、2025年の76億1,000万米ドルから2026年には95億米ドルへと成長し、2026年から2031年の年平均成長率(CAGR)24.86%で2031年までに288億4,000万米ドルに達すると予測されています。ハイブリッドワークが恒常化し、従業員所有デバイスが増加し、AIを活用したクラウドプラットフォームがエンドポイントのオーケストレーションを簡素化する中、組織が複雑なモビリティのライフサイクルをアウトソーシングすることが成長の原動力となっています。BYOD(私物デバイス持ち込み)の急速な普及、クラウド移行の加速、統合セキュリティへの需要が相まって新たなサービス契約を促進し、テレコム事業者、ソフトウェアプロバイダー、ニッチベンダーがサポートコストを削減し従業員生産性を向上させる差別化されたバリュープロポジションの提供をめぐって競争しています。eSIMプロビジョニングによるゼロタッチ・オンボーディングや予測型サポート技術への需要の高まりが、マネージド・モビリティ・サービス市場内のアドレサブル収益プールをさらに拡大しています。[1]Microsoft、「Microsoft Intuneの新機能」、microsoft.com

レポートの主要ポイント

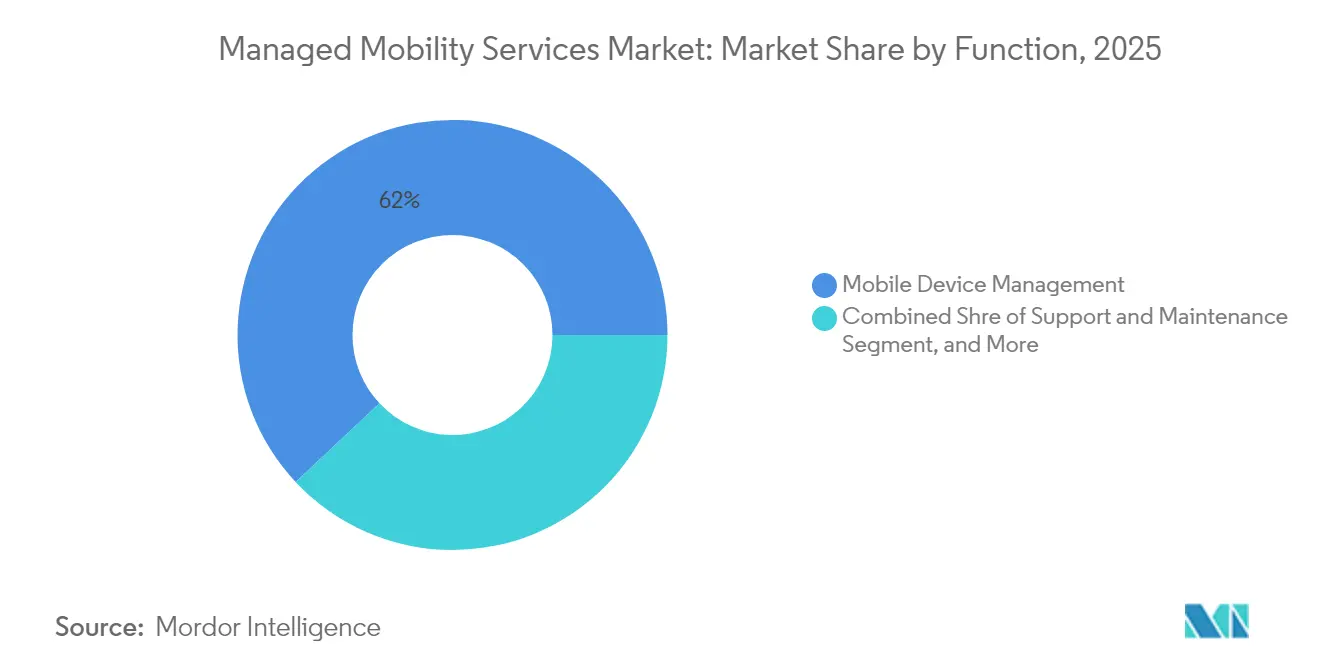

- 機能別では、モバイル・デバイス管理が2025年のマネージド・モビリティ・サービス市場シェアの61.98%をリードし、モバイル・アプリケーション管理は2031年までに年平均成長率(CAGR)26.64%で成長する見込みです。

- 展開モデル別では、クラウドベースサービスが2025年のマネージド・モビリティ・サービス市場規模の68.15%を占め、2031年まで年平均成長率(CAGR)26.92%で拡大すると予測されています。

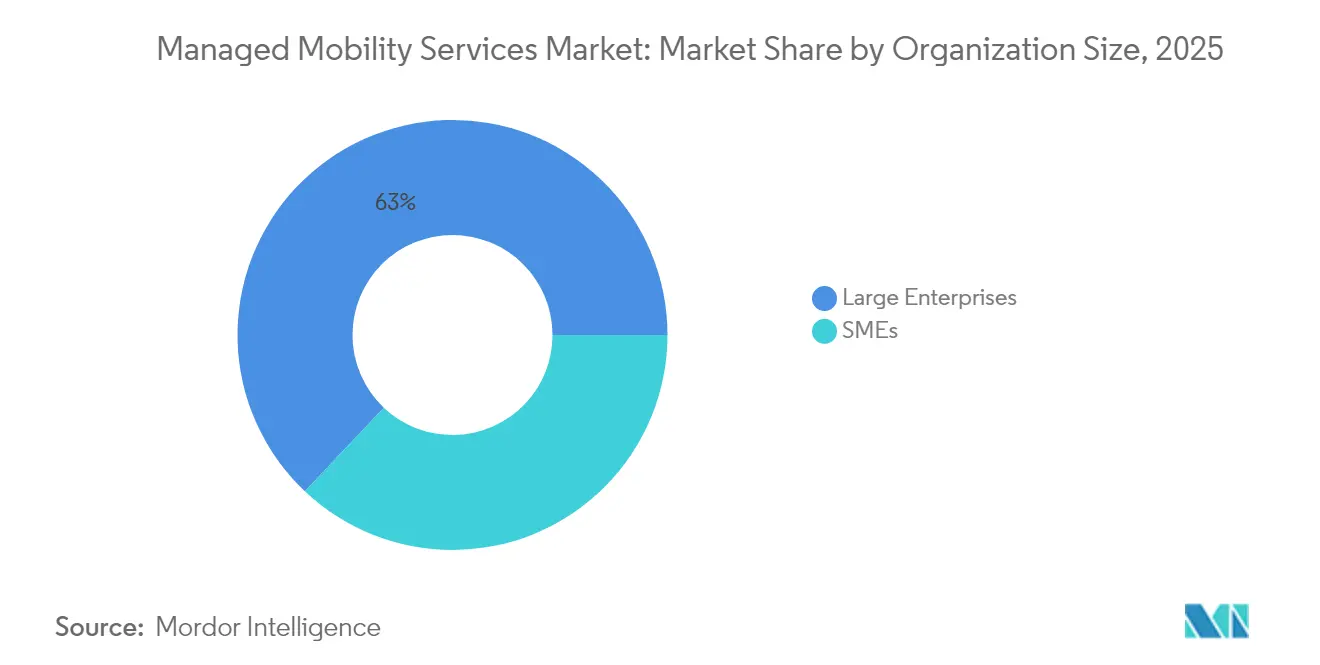

- 組織規模別では、大企業が2025年のマネージド・モビリティ・サービス市場において62.95%の収益シェアを占めており、中小企業は2031年まで最も高い年平均成長率(CAGR)26.7%を記録する見込みです。

- エンドユーザー産業別では、ITおよびテレコムが2025年のマネージド・モビリティ・サービス市場において最高の28.55%のシェアを維持しており、ヘルスケアは2031年まで年平均成長率(CAGR)26.05%が見込まれています。

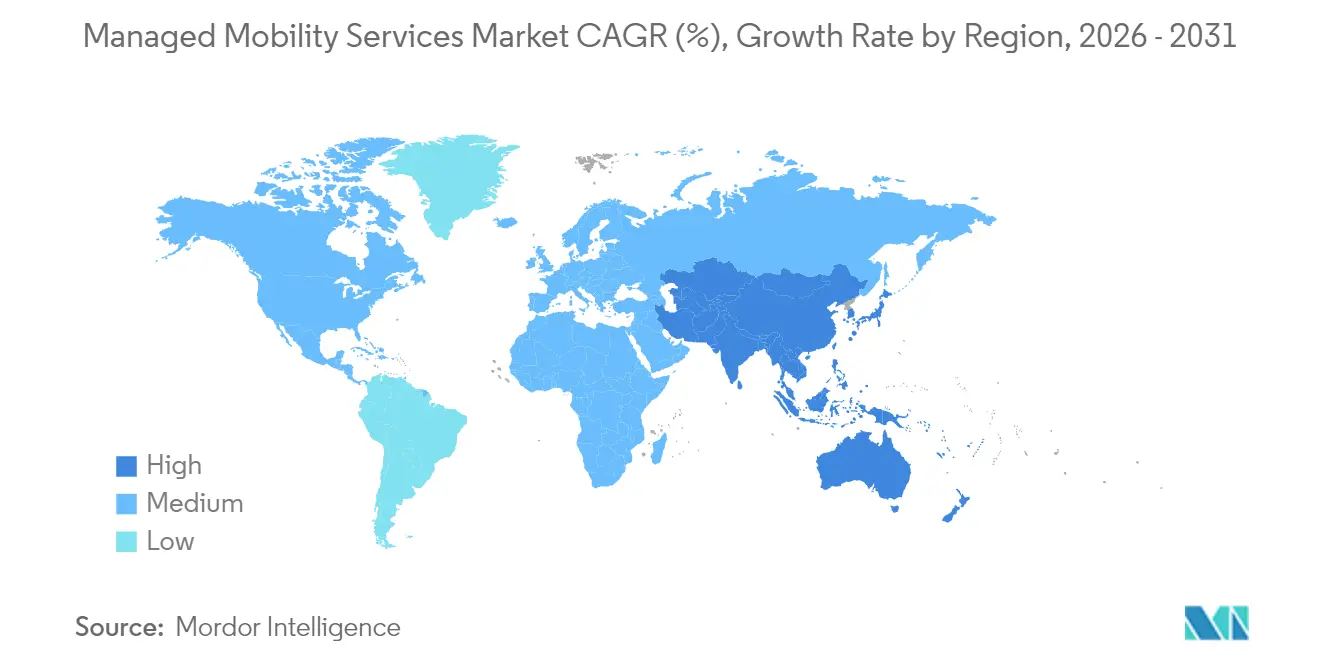

- 地域別では、北米が2025年のマネージド・モビリティ・サービス市場規模の39.35%のシェアを占め、アジア太平洋地域は予測期間中に年平均成長率(CAGR)26.21%で前進すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル・マネージド・モビリティ・サービス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| BYODの普及とハイブリッドワークの常態化 | +6.2% | グローバル(北米と欧州が導入をリード) | 短期(2年以内) |

| ITおよびモビリティライフサイクルのアウトソーシングによるTCO削減 | +5.8% | グローバル(中小企業セグメントがアジア太平洋地域の成長を牽引) | 中期(2〜4年) |

| クラウドの急速な普及によるスケーラブルなMMS提供の実現 | +4.9% | グローバル(クラウドファースト市場がリード) | 短期(2年以内) |

| エンドポイント全体の統合セキュリティとコンプライアンスの必要性 | +4.1% | 北米とEUの規制市場(グローバルに拡大中) | 中期(2〜4年) |

| eSIM/iSIMとリモートSIM-OTAによるゼロタッチグローバルフリートの推進 | +2.3% | アジア太平洋地域中心(グローバルエンタープライズフリートへの波及) | 長期(4年以上) |

| AIを活用した予測型サポートによるデバイスダウンタイムの大幅削減 | +1.8% | 先進市場から新興地域へと拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

BYODの普及とハイブリッドワークの常態化

従業員の80%が個人デバイスから企業データにアクセスしているという状況が、エンドポイントの多様性を前例のない水準で増大させており、社内ITチームの実務的な限界を超えています。[2]IBM Security、「MaaS360モバイル・デバイス管理」、ibm.com管理されていないスマートフォンやタブレットが機密ファイルを扱う場合、サイバーリスクは高まるため、企業はユーザーの自由を制限することなくポリシーの統一性を確保できる外部の専門家を求めています。マネージド・モビリティ・サービス市場のベンダーは、転送中および保存中のデータを保護するコンテナ化とリアルタイム脅威検知で対応しています。需要は、デバイスの多様性を相殺するほどの生産性向上が見込まれる知識集約型産業において最も速く増加しています。セキュリティ、ユーザーエクスペリエンス、規制コンプライアンスを融合できるサービスプロバイダーは、ハイブリッドワークポリシーが定着するにつれ、大規模な複数年契約を獲得する可能性が高まります。

ITおよびモビリティライフサイクルのアウトソーシングによるTCO削減

予算の所有権が資本支出から運営支出へとシフトし、予測可能なサブスクリプションモデルが魅力的になっています。比較調査では、ライフサイクル業務を自動化とスケールを活用するマルチテナントプロバイダーに移管することで、デバイスあたりのサポートコストが30%削減されることが示されています。アウトソーシングにより、余力の乏しいITチームは戦略的なデジタルプログラムに集中できる一方、経営幹部は利用状況、コンプライアンス、支出に関する統合ダッシュボードを活用できます。マネージド・モビリティ・サービス市場は、モビリティの専門家を社内に持たない中堅企業の間で急速に成長しています。ベンダーは、測定可能な節約効果、迅速なオンボーディング、社内の代替手段を上回るSLAベースの品質指標を証明できる場合に契約を獲得します。

クラウドの急速な普及によるスケーラブルなMMS提供の実現

クラウドネイティブプラットフォームは、オンプレミスのモビリティスイートに本来備わっていたインフラの障壁を取り除きます。グローバルポリシーエンジン、APIベースの統合、およびエラスティックコンピュートリソースにより、プロバイダーはサービスウィンドウなしにアップデートをプッシュしながら、数分で何千ものデバイスをオンボーディングできます。リアルタイム分析と機械学習が予測的なインサイトを生成し、バッテリー障害、マルウェアの試み、またはポリシー違反を検知します。これらの優位性は、マネージド・モビリティ・サービス市場が地域を超えて一貫したエクスペリエンスを必要とする高度に分散した組織への浸透を助けます。クラウドの優位性はまた、大規模なバージョンアップグレードではなく段階的にモジュールを展開できるため、機能の共同イノベーションを促進します。

エンドポイント全体の統合セキュリティとコンプライアンスの必要性

HIPAAに拘束されるヘルスケア機関、PCI DSSに準拠する銀行、GDPRの適用を受ける欧州企業はいずれも、監査対応を合理化する統合ソリューションを求めています。[3]Philips、「臨床モビリティソリューション」、philips.comマネージド・モビリティパートナーは、コンプライアンスのルールセットをデバイス管理ワークフローに直接組み込み、証拠収集を自動化し、設定がベースラインからずれた際にスタッフに警告するようになっています。脅威インテリジェンスフィードとの統合により、侵害の滞留時間を短縮するプロアクティブな封じ込めが可能になります。ベンダーの差別化は、セクター固有の規制に関するドメイン専門知識と、ポイントインタイムではなく継続的なコンプライアンスを実証する能力にかかっています。この要件がマネージド・モビリティ・サービス市場における安定した継続的収益を支えています。

抑制要因の影響分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 運営管理とコスト可視性の喪失への懸念 | -2.8% | グローバル(特に大企業に影響) | 短期(2年以内) |

| レガシーインフラとの統合の複雑さ | -2.1% | 既存のITシステムを有する北米と欧州 | 中期(2〜4年) |

| カスタマイズとハイタッチサポートによるSLAペナルティの増加 | -1.6% | グローバル(サービスプロバイダーの利益率に影響) | 中期(2〜4年) |

| 熟練したモビリティ専門家の不足 | -1.3% | グローバル(新興市場では深刻な不足) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

運営管理とコスト可視性の喪失への懸念

予算の説明責任やライブパフォーマンスデータが不透明に見える場合、経営幹部は主要なモビリティ機能をサードパーティに委ねることをためらいます。変動費用、カスタムレポートの追加料金、またはベンダーロックイン条項が契約交渉中に明らかになると懸念が高まります。プロバイダーは現在、信頼を再構築するために詳細なダッシュボード、柔軟な終了オプション、およびベンチマーク価格を提示することで対応しています。透明性のあるガバナンスフレームワークと共同管理モデルが、リスク回避傾向の組織においてもマネージド・モビリティ・サービス市場の勢いを持続させるのに役立っています。

レガシーインフラとの統合の複雑さ

多国籍企業は依然として、最新のAPIを欠くオンプレミスのメールサーバー、独自のERP、および時代遅れのディレクトリサービスに依存しています。クラウドベースのモビリティスイートをこれらのシステムに接続すると、複数フェーズの移行、予期しないダウンタイム、および予見されなかったライセンスコストが発生する可能性があります。ツール、プロフェッショナルサービス、およびリファレンスアーキテクチャに投資するプロバイダーは摩擦を軽減しますが、統合の障壁が依然として販売サイクルを長引かせ、プロジェクト総支出を増加させます。コンプライアンス上の理由から大規模なリファクタリングが禁じられている場合、一部の顧客は完全なアウトソーシングを先送りし、近期市場成長を制約します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:デバイス管理の優位性がアプリケーションの挑戦に直面

モバイル・デバイス管理は2025年のマネージド・モビリティ・サービス市場シェアの61.98%を占めました。これは、企業がスマートフォン、タブレット、堅牢なエンドポイント全体において、統一されたポリシー適用、資産追跡、およびリモートワイプ機能を最初に優先したためです。ファームウェアアップデートや暗号化ステータスに対する包括的な制御により、デバイス層はコンプライアンス監査とインシデント対応に不可欠な基盤となりました。ただし、組織がセキュリティをデータ層に絞り込むにつれ、このセグメントの拡大率はより機敏なアプリケーション中心の選択肢に遅れをとるようになっています。

モバイル・アプリケーション管理は、機能カテゴリの中で最も高い年平均成長率(CAGR)26.64%を記録すると予測されています。これは、コンテナ化が煩わしいフルデバイス制御なしにBYODハードウェア上で企業と個人のコンテキストを分離するためです。ヘルスケアプロバイダーは、臨床医が個人の電話を使用できるよう許可しつつ患者記録を保護するためにアプリレベルの管理を採用しており、金融機関はモバイルバンキングアドバイザー向けにセキュアなアプリラッパーを展開しています。この変化は、クライアントが複数の契約を回避できるようにサービスベンダーがデバイス、アプリ、コンテンツのモジュールをバンドルすることを促しています。このような統合により、マネージド・モビリティ・サービス市場は進化するエンドポイントの脅威と従業員の期待に適応し続けることができます。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

展開モデル別:クラウドの優位性が加速

クラウドソリューションは2025年のマネージド・モビリティ・サービス市場規模の68.15%を占め、エンタープライズがエラスティックキャパシティ、統一されたポリシー伝播、および迅速な機能展開を求める中、年平均成長率(CAGR)26.92%でその勢いを維持するでしょう。マルチテナントアーキテクチャは、オンプレミスのスタックでは対応できないパッチ配布、分析処理、コンプライアンスレポートにおける規模の経済を提供します。最高情報責任者(CIO)はまた、資本支出なしに稼働率コミットメントを満たすハイパースケールデータセンターを通じて提供される地理的冗長性を評価しています。

オンプレミス展開は、データの居住要件またはエアギャップ運用を必要とする防衛、公共部門、および厳しく規制されたユーティリティに引き続き存在します。これらの業界においても、コアのアイデンティティストアはオンサイトに残しつつ、デバイステレメトリとAI分析はクラウドに置くハイブリッドモデルが台頭しています。そのため、サービスプロバイダーは、環境をまたいでワークロードをシームレスに移動させるコネクタを備えた柔軟なアーキテクチャに投資しています。このアプローチは、主権ルールが進化する中でもアドレサブル市場を広く保ち、マネージド・モビリティ・サービス市場を統合されたエンドポイント管理への実用的な経路として強化しています。

組織規模別:中小企業セグメントが従来のパターンを disruption

大企業は2025年の収益の62.95%を占めました。これは、グローバルなデバイスフリートと厳格なコンプライアンス義務により、24時間365日サポート、分析、ガバナンスレポートをバンドルした包括的なアウトソーシング契約が正当化されるためです。企業所有資産とBYOD資産にまたがる複雑なモビリティ資産は、深い統合スキルと広範な地理的カバレッジを必要とし、これらの能力は通常、第一層のプロバイダーに見られます。

ただし、中小企業はローコードのオンボーディングポータル、従量課金制の価格設定、および自動化されたポリシーセットが以前の障壁を取り除くにつれ、最も高い年平均成長率(CAGR)26.7%を記録するでしょう。クラウドマーケットプレイスにより、200席未満の組織でも、デバイス、アプリ、アイデンティティの完全なコントロールを数時間で展開できるようになっています。小売、プロフェッショナルサービス、または製造向けの業種別テンプレートをパッケージ化したプロバイダーは、設定の複雑さを軽減することで際立っています。採用が拡大するにつれ、中小企業の需要はマネージド・モビリティ・サービス市場内に活発な長尾エコシステムを育み、地域の専門家やクラウドネイティブスタートアップのための空間を開きます。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:ヘルスケアのモビリティ変革が加速

ITおよびテレコム企業は2025年のマネージド・モビリティ・サービス市場規模の28.55%を占めました。これは、フィールドエンジニア、営業部隊、カスタマーサービス担当者が重要なワークフローのために常時接続デバイスに依存しているためです。デバイスの高い回転率と厳格なサービスレベルの期待から、外部によるライフサイクル管理が魅力的です。テレコム事業者はまた、社内のノウハウを商業的なサービスに組み込み、規模と製品改善の好循環を生み出しています。

ヘルスケアは、病院が臨床ワークフローをデジタル化し、電子カルテのセキュリティを強化するにつれ、年平均成長率(CAGR)26.05%が見込まれています。ベッドサイドデバイス、投薬スキャナー、遠隔医療タブレットは継続的なアップデートとHIPAAに沿った保護措置を必要としており、社内の生物医学チームが管理する余力を持つことはほとんどありません。マネージドサービスはリソースの負担を軽減しつつ、監査証跡と暗号化のデフォルト設定を組み込みます。製造、BFSI、小売、政府の各セグメントはそれぞれ安定したボリュームを加え、PCI DSS、OSHA義務、および市民のアイデンティティ保護などのコンプライアンスドライバーを反映しています。ニーズの多様性がソリューションのモジュール性を促し、マネージド・モビリティ・サービス市場全体での多面的な拡大を持続させています。

地域分析

北米は2025年に39.35%のシェアを維持しました。これは、早期のBYOD受容、成熟したクラウド普及、および厳格なプライバシー規制が相まって、フル機能のマネージドプログラムへの投資を促進したためです。企業は、モバイル脅威防御、セキュアな接続、および分析を統合された契約内に統合することで、平均的な取引価値を高めています。公共部門の需要も、政府機関がFedRAMPおよびCJISの義務を満たしながらサービス提供を近代化するにつれ増加しており、これらすべてがマネージド・モビリティ・サービス市場の地域収益プールを拡大しています。

アジア太平洋地域は、産業のデジタル化、政府のスマートシティアジェンダ、および多面的な電子商取引エコシステムに支えられ、世界最速の年平均成長率(CAGR)26.21%で前進するでしょう。中国の国内クラウド大手がモビリティサービスを5Gプライベートネットワークとバンドルし、インドのITサービスインテグレーターがリモートサポートを求める地元の中小企業にグローバルなベストプラクティスを広げています。ASEAN各国は、強固なエンドポイントセキュリティに依存する観光の入国審査、物流回廊、金融包摂プログラムを合理化するために労働力のモビリティへの投資を行っています。これらの多様な展開が地域の専門知識を深め、マネージド・モビリティ・サービス市場への新たな資本を引き付けています。

欧州はGDPRの施行、デジタルアイデンティティスキーム、および主権準拠クラウドへの需要により安定した成長を記録しています。企業は、ブロック内にテレメトリをホストし、ISO 27001コンプライアンスを認証できるプロバイダーを優先するよう調達を調整しています。予算サイクルは依然として慎重ですが、契約の繰り返し更新が予測可能な勢いを持続させています。南米、中東、アフリカでは、モバイルブロードバンドの普及率が上昇し、多国籍企業が関連会社全体で標準化されたポリシーを展開するにつれ、新興の需要が見られます。地域のテレコム企業による能力構築がマネージド・モビリティ・サービス市場のフットプリントをさらに拡大しています。

競争環境

マネージド・モビリティ・サービス市場は、テレコム事業者、グローバルソフトウェアハウス、ピュアプレイのモビリティ専門家がそれぞれ影響力を持つ領域を持ちながら、単一の企業が収益の15%を超えることがないため、適度に断片化された状態にあります。通信大手はネットワーク資産と既存の企業向け部品表を活用してライフサイクル管理パッケージをクロスセルし、多くの場合、音声、データ、デバイスファイナンシングを統合請求書にまとめています。ソフトウェア中心のプレーヤーはプラットフォームの拡張性に注力し、広大なISVコミュニティに依拠してワークフローと分析をカスタマイズしています。ニッチなプロバイダーは、大手が見逃しがちな臨床モビリティや堅牢な産業用デバイスフリートなど、特定の業界分野における深い知識で競争しています。

戦略的アライアンスが拡大しています。KyndrylはMicrosoftと提携してクラウドのスケールとマネージドサービスの専門知識を融合させ、Intuneをレガシーオンプレミスのアイデンティティスタックと統合する多国籍フレームワークの共同追求を可能にしています。Samsung SDSはチップセットメーカーと協力してリモート診断向けにファームウェアを最適化し、Philips Healthcareは病院のITと連携して広範なエンドポイント資産内で医療グレードのデバイスを認証しています。このようなパートナーシップは、展開時間の短縮と統合リスクの軽減により、技術的な相乗効果を市場シェアの獲得に変換しています。

イノベーションが主要な差別化要因であり続けています。AIを活用した予測型メンテナンスは、早期採用者のいくつかでサポートチケットを半減させており、プロバイダーはすべてのインシデント管理層に機械学習を組み込むよう促されています。石油掘削装置や艦艇内でのオフラインコンプライアンスチェックなどのエッジコンピューティングのユースケースが新たなプレミアムサービスのニッチを生み出しています。技術的な進歩を検証可能な生産性向上とリスク軽減指標に転換できるプロバイダーは複数年の更新を確保し、切り替えコストを引き上げ、マネージド・モビリティ・サービス市場全体での競争力を強化しています。

マネージド・モビリティ・サービス業界のリーダー企業

Orange S.A.

AT&T Inc.

Fujitsu Limited

Kyndryl Holdings, Inc.

Wipro Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:MicrosoftがAIコンプライアンス監視、自動化された脅威対応、およびMicrosoft 365セキュリティとのより深い統合を追加したIntuneのアップグレードをリリースしました。

- 2024年11月:KyndrylがMicrosoftとのアライアンスを拡大し、マネージド・モビリティエンゲージメント全体でAIサービス提供を加速させました。

- 2024年10月:Samsung SDSがマルチデバイス環境向けの予測型サポートを特徴とする統合エンタープライズモビリティスイートを発表しました。

- 2024年9月:Philips Healthcareが医療デバイス統合と堅牢な患者データ保護を組み合わせた臨床モビリティソリューションを発表しました。

グローバル・マネージド・モビリティ・サービス市場レポートの範囲

マネージド・モビリティ・サービス(MMS)は、モバイルデバイスおよびアプリ、ならびにPCソフトウェアとサービスの調達、展開、管理として定義され、オフィス外の従業員を企業環境に接続します。関連サービスの選択肢は、短期的なゴーライブ後の支援から長期的なアプリケーション運用まで多岐にわたります。本調査におけるマネージド・モビリティ・サービス(MMS)市場は、モバイル・デバイス管理、モバイル・アプリケーション管理、モバイルセキュリティなどの機能から生成される収益を、世界中のさまざまなエンドユーザー産業で使用されているものとして定義しています。本調査の範囲は、モビリティ管理のために市場で提供されるサービスのみに限定されています。本調査はまた、エコシステムへのCOVID-19の全体的な影響を分析しています。本調査には、最も採用されている戦略の定性的なカバレッジと、新興市場における主要な基礎指標の分析が含まれています。

マネージド・モビリティ・サービス市場は、機能別(モバイル・デバイス管理、モバイル・アプリケーション管理、モバイルセキュリティ)、展開別(クラウドおよびオンプレミス)、エンドユーザー産業別(ITおよびテレコム、BFSI、ヘルスケア、製造、小売、教育)、地域別(北米(米国およびカナダ)、欧州(英国、ドイツ、フランス、欧州その他)、アジア太平洋(中国、インド、日本、アジア太平洋その他)、ラテンアメリカ(ブラジル、アルゼンチン、メキシコ、ラテンアメリカその他)、中東およびアフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、中東・アフリカその他))にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて米ドル百万単位の価値ベースで提供されています。

| モバイル・デバイス管理 |

| モバイル・アプリケーション管理 |

| モバイルセキュリティ管理 |

| サポートおよびメンテナンス |

| クラウドベース |

| オンプレミス |

| 大企業 |

| 中小企業 |

| ITおよびテレコム |

| BFSI |

| ヘルスケア |

| 製造 |

| 小売および電子商取引 |

| 教育 |

| 政府および公共部門 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| ASEAN | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 機能別 | モバイル・デバイス管理 | ||

| モバイル・アプリケーション管理 | |||

| モバイルセキュリティ管理 | |||

| サポートおよびメンテナンス | |||

| 展開モデル別 | クラウドベース | ||

| オンプレミス | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| エンドユーザー産業別 | ITおよびテレコム | ||

| BFSI | |||

| ヘルスケア | |||

| 製造 | |||

| 小売および電子商取引 | |||

| 教育 | |||

| 政府および公共部門 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| ASEAN | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

マネージド・モビリティ・サービス市場の2031年の予測値はいくらですか?

市場は2031年までに288億4,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)24.86%を反映しています。

予測期間中に最も速く拡大する機能はどれですか?

モバイル・アプリケーション管理は、企業がデータレベルの制御に移行するにつれ、年平均成長率(CAGR)26.64%で成長すると予測されています。

中小企業がマネージド・モビリティ・サービスを急速に採用している理由は何ですか?

クラウドマーケットプレイス、従量課金制の価格設定、および自動化されたポリシーテンプレートが複雑さを軽減し、中小企業の年平均成長率(CAGR)26.7%を支えています。

プロバイダーにとって最も高い成長潜在性を提供する地域はどこですか?

アジア太平洋地域は、スマートシティ構想とスマートフォンの急速な普及に牽引され、予測年平均成長率(CAGR)26.21%でリードしています。

eSIMとリモートSIMプロビジョニングはグローバル企業にどのようなメリットをもたらしますか?

国境を越えたゼロタッチのアクティベーションを可能にし、物流の遅延とローミングコストを削減しながら、フリートのスケーリングを簡素化します

最終更新日: