インフルエンザ診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 市場規模 (2026) | 1.92 十億米ドル |

| 市場規模 (2031) | 2.54 十億米ドル |

| 成長率 (2026 - 2031) | 5.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインフルエンザ診断市場分析

インフルエンザ診断市場規模は2025年に18億2,000万米ドルと評価され、2026年の19億2,000万米ドルから2031年には25億4,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは5.72%です。この堅調な成長軌道は、パンデミック期の変動から日常的かつ技術主導の呼吸器疾患管理への市場移行を反映しています。成長の基盤となっているのは、従来の迅速抗原検査よりも高い精度を提供する分子プラットフォームの普及拡大、サーベイランスインフラへの政府資金の安定的な供給、および在宅・ポイント・オブ・ケア(POC)ソリューションに対する消費者需要の高まりです。ベンダーは分子精度と患者近傍での迅速性を組み合わせるべく統合を進めており、AI対応ソフトウェアが検査室のターンアラウンドタイムを短縮し品質管理を向上させています。地域ダイナミクスも需要を形成しており、北米は導入基盤と償還の明確さで先行する一方、アジア太平洋は公衆衛生検査室への継続的な投資により最も急速な普及を記録しています。

主要レポートのポイント

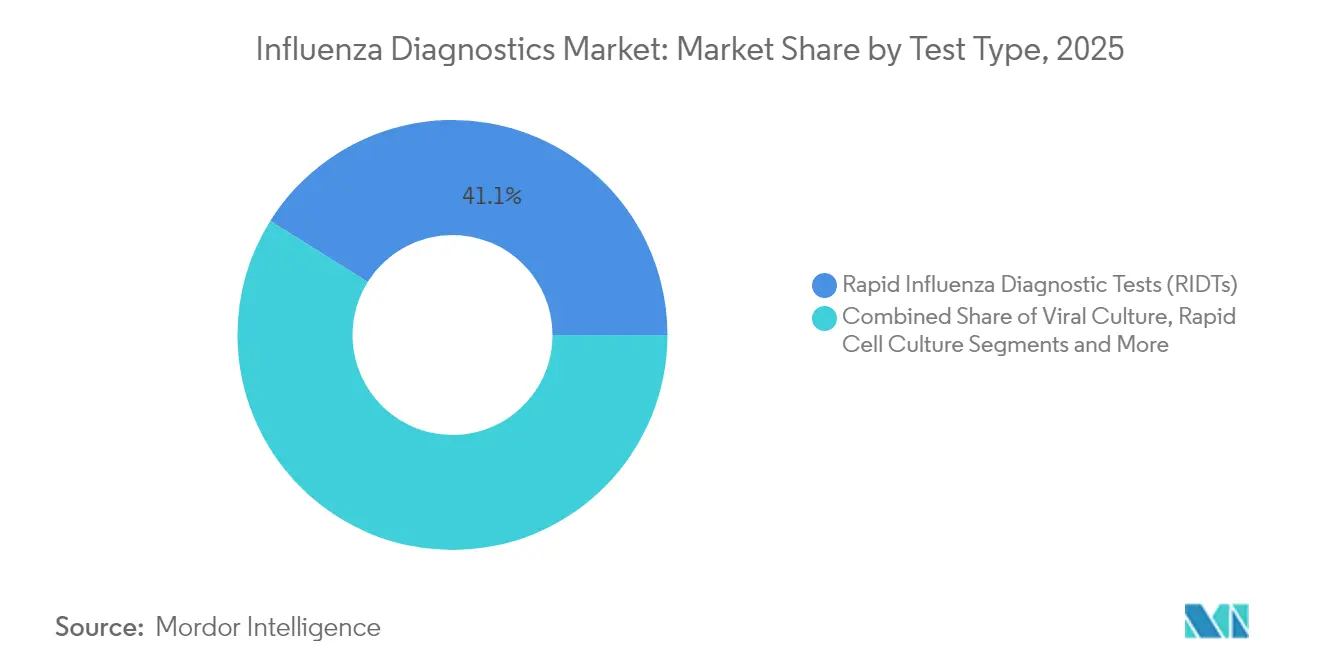

- 検査タイプ別では、迅速インフルエンザ診断検査(RIDT)が2025年のインフルエンザ診断市場シェアの41.10%を占め、一方でCRISPRベースのアッセイは2031年にかけて9.28%のCAGRで拡大すると予測されています。

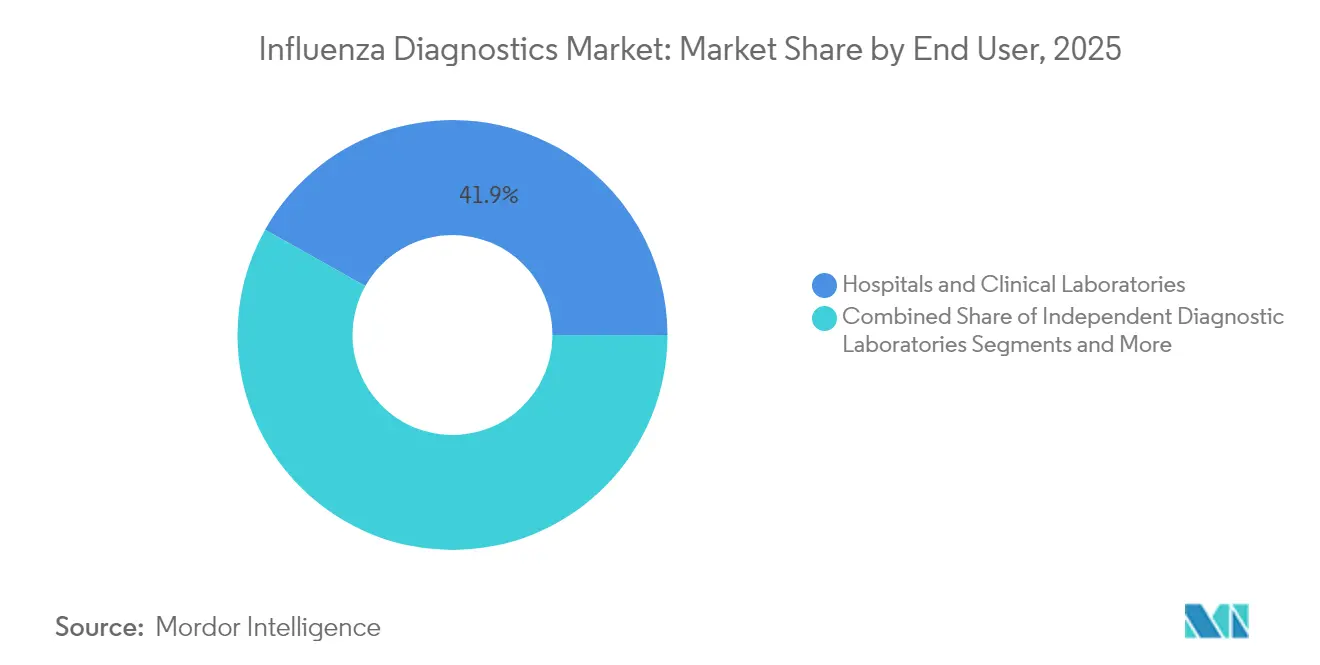

- エンドユーザー別では、病院・臨床検査室が2025年の市場の41.85%を占め、ポイント・オブ・ケア環境が2031年にかけて9.12%と最も高い予測CAGRを記録しています。

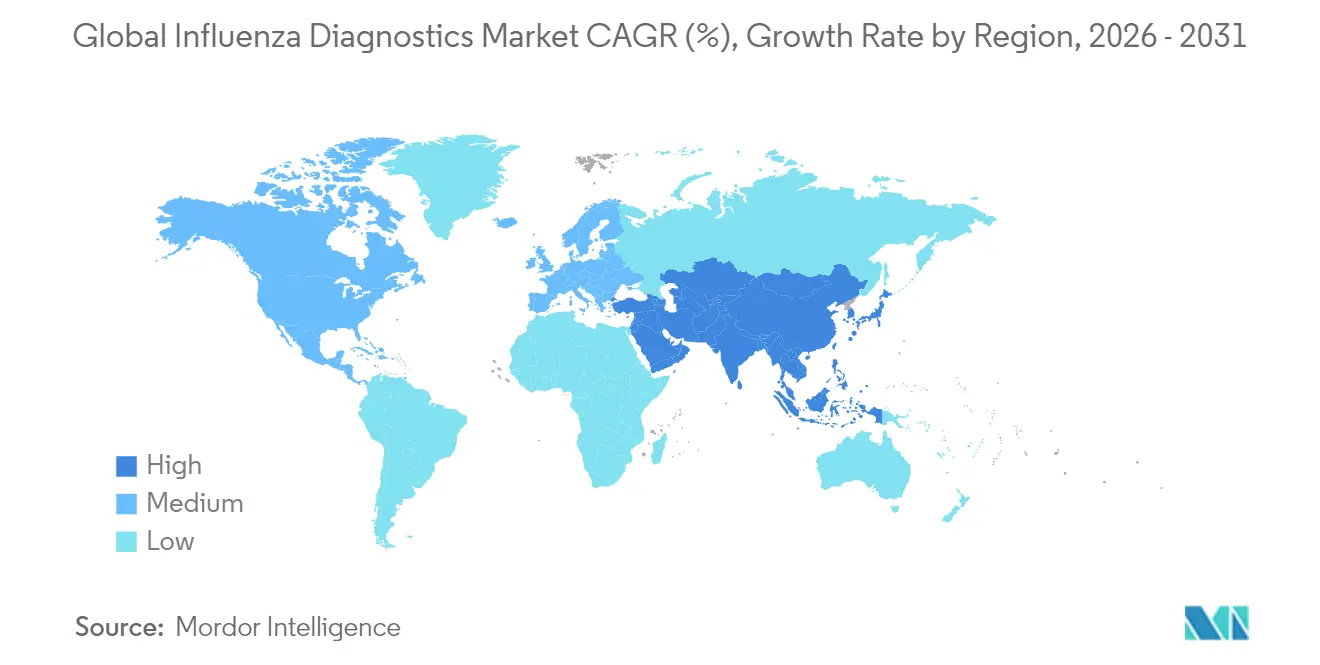

- 地域別では、北米が2025年に37.25%の収益シェアを占め、アジア太平洋は2031年にかけて7.78%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のインフルエンザ診断市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 季節性および人獣共通インフルエンザアウトブレイクの有病率・重症度の上昇 | +1.20% | アジア太平洋および北米への影響が高まる世界全体 | 中期(2〜4年) |

| 外来環境における迅速ポイント・オブ・ケア(POC)検査の採用拡大 | +0.90% | 北米・欧州連合、アジア太平洋へ拡大中 | 短期(2年以内) |

| 政府資金によるサーベイランスプログラムおよびパンデミック対策予算 | +0.80% | 先進市場に集中する世界全体 | 長期(4年以上) |

| 分子ワークフロースループットを向上させるAI搭載結果解釈ソフトウェア | +0.70% | 北米・欧州連合が中核、アジア太平洋へ波及 | 中期(2〜4年) |

| 導入基盤を拡大するSARS-CoV-2/インフルエンザ複合多重パネルの商業化 | +0.60% | 北米での早期採用を伴う世界全体 | 短期(2年以内) |

| 在宅インフルエンザ検査キットとの遠隔医療統合の拡大 | +0.50% | 北米・欧州連合、アジア太平洋での段階的採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

季節性および人獣共通インフルエンザアウトブレイクの有病率・重症度の上昇

季節性インフルエンザ活動の再燃により世界的な診断需要が高まっており、米国疾病予防管理センター(CDC)は2024〜2025年シーズンに39,053件の検査確定入院を記録し、これは2010〜2011年以来最高の率となっています。[1]米国疾病予防管理センター、「週次インフルエンザシーズン更新情報」、cdc.gov同時に、高病原性H5N1アウトブレイクにより酪農従事者の間でカリフォルニア州で38件のヒト感染例が発生し、家畜サーベイランスの拡大が促されました。シンガポールのSteadfastアッセイなどの新しいキットは、3時間以内に高病原性株と低病原性株を識別し、アウトブレイク対応を強化しています。これらの事象により、医療システムは年間を通じて緊急レベルの検査能力を維持することを余儀なくされ、高精度分子プラットフォームの調達が持続しています。

外来環境における迅速ポイント・オブ・ケア検査の採用拡大

サウサンプトン大学の病院研究では、POCインフルエンザ検査が結果判明時間を1時間未満に短縮し、より迅速な抗ウイルス薬投与と入院期間の短縮を可能にすることが示されました。現在のプラットフォームには、13分でインフルエンザA/B結果を返し感度96.3%を誇るAbbottのID NOWなどの分子オプションが含まれています。AI強化リーダーはさらに解釈時間を2分に短縮します。[2]Baozhang Li、「TIMESAVER:ラテラルフローアッセイの迅速深層学習解釈」、Nature Communications、nature.com輸送コストの低減と同一受診での治療が、クリニックや小売医療施設でのPOC広範展開に向けた経済的根拠を支えています。

政府資金によるサーベイランスプログラムおよびパンデミック対策予算

新型コロナウイルス感染症後の教訓が予算増額を促し、米国保健福祉省は2025年度にインフルエンザ対策として1億7,200万米ドルを充当しました。CDCは現在、Quest DiagnosticsやLabcorpなどの民間検査機関と連携して鳥インフルエンザ検査能力を拡大しています。一方、世界保健機関(WHO)は2024年に東南アジア11カ国全域での国家インフルエンザセンターの完全稼働を達成し、これは標準化された診断キットに対するベースライン需要を高める画期的な成果です。これらのプログラムは調達サイクルを安定させ、民間部門の研究開発を方向付けるパフォーマンス基準を設定しています。

分子ワークフロースループットを向上させるAI搭載結果解釈ソフトウェア

機械学習パイプラインは現在、手動プロセスよりも高速にウイルス配列を分類し変異を検出し、新たなハードウェアなしに検査室のスループットを向上させています。[3]Hannah R. Meredith、「ウイルス検出とSNP発見を加速する機械学習パイプライン」、PubMed Central、ncbi.nlm.nih.govBugSeqと生物医学先端研究開発局(BARDA)の協力により、AI駆動レポーティングが臨床メタゲノミクスにもたらされ、病原体非依存型サーベイランスを支えています。深層学習アルゴリズムのTIMESAVERは、インフルエンザA/Bに対するラテラルフローアッセイの感度を93.8%に向上させながら、読み取り時間を2分に短縮しました。このようなツールを導入した検査室は品質管理の一貫性を改善し、季節的ピーク時に能力を柔軟に調整できます。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 迅速インフルエンザ診断検査(RIDT)の感度のばらつきと偽陰性率 | -0.80% | リソースが限られた環境に特に影響する世界全体 | 短期(2年以内) |

| 分子診断プラットフォームの高い初期費用と運用コスト | -0.60% | アジア太平洋および新興市場、先進地域への影響は中程度 | 中期(2〜4年) |

| CRISPRベースのインフルエンザアッセイに関する規制上の不確実性 | -0.40% | 地域によって承認スケジュールが異なる世界全体 | 長期(4年以上) |

| PCRアッセイ用重要試薬に影響するサプライチェーンの混乱 | -0.50% | 地政学的緊張時に影響が高まる世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

迅速インフルエンザ診断検査(RIDT)の感度のばらつきと偽陰性率

多くのRIDTはウイルス量が少ない感染初期を見逃します。研究では特定の市販キットの偽陰性率が30%を超えることが示されています。Panbio COVID-19/インフルエンザA&Bパネルはインフルエンザに対して80.8%の感度しか示しませんでした。WHOの2024年ガイダンスは現在、重症例または高リスク症例に対して核酸検査を推奨しています。クリニックではRIDTの速度上の優位性を消してしまう確認用PCRワークフローが導入されており、セグメントの拡大が抑制されています。

分子診断プラットフォームの高い初期費用と運用コスト

RocheのCobas 6800などの包括的システムは、多くの中規模病院の予算を超える多額の初期費用とサービス契約を必要とします。試薬、保守、熟練した人材により運用費用は高止まりしており、サプライチェーンの混乱がさらに物流コストを押し上げ、2024年には医療機器メーカーの収益の約20%に達しました。低所得市場では、シンドロームパネルに対する償還が限られており、臨床上の優位性にもかかわらず普及が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:CRISPR革新が従来の優位性に挑戦

迅速フォーマットは41.10%の収益シェアで引き続き優位を保っていますが、臨床医が感度と多重化を優先するにつれてインフルエンザ診断市場は再編されつつあります。CRISPRアッセイは2031年にかけて9.28%のCAGRを示しており、15分以内にサブタイプを識別するブロード研究所のSHINE検査が牽引しています。インフルエンザA/B、RSV、SARS-CoV-2を組み合わせた分子パネルは救急部門に運用効率をもたらします。CRISPRプラットフォームのインフルエンザ診断市場規模は、ワークフローの簡素化と機器フットプリントの縮小に後押しされ、全モダリティの中で最も急速に拡大すると予測されています。直接蛍光抗体法とウイルス培養検査は、株のタイピングや抗ウイルス薬感受性が必要な研究ニッチに引き続き対応していますが、主流の購買決定に影響を与えることはなくなっています。

RT-PCRや等温フォーマットを含む分子診断は、AIツールが結果解釈を効率化するにつれて採用が加速しています。多重CRISPR-Cas13aストリップは増幅ステップを排除しながらRT-qPCRとの100%一致を達成しました。病院は単一サンプルで重複する呼吸器症状を識別するシンドロームパネルを好む一方、小売クリニックは迅速なウォークイン対応のためにCLIA免除分子カートリッジを採用しています。精度と速度のこの収束により、資本障壁が低下するにつれて分子ソリューションがRIDTのリーダーシップを侵食する位置に置かれています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:病院統合対POC拡大

病院・臨床検査室は、高スループット機器と院内微生物学の専門知識を活用することで2025年収益の41.85%を生み出しました。医療システム間の統合により購買力が集中し、供給を安定させる試薬の一括契約が可能になっています。しかし、ポイント・オブ・ケア施設は、医師が単一受診中の治療に即時の回答を必要とするため、9.12%と最も高いCAGRを示しています。CVSなどの小売業者が1,600カ所に3in1コンボ検査を展開するにつれて、薬局や緊急ケアセンターが保有するインフルエンザ診断市場シェアは上昇し続けています。

独立系診断検査室は外来クリニックや専門医診療への対応により存在感を維持していますが、病院が検査を院内化するにつれて紹介件数の減少に直面しています。在宅検査は、米国食品医薬品局(FDA)が2024年に初のOTCインフルエンザ/COVID複合アッセイを承認した後、新興サブセグメントを形成しています。あらゆる環境において、インフルエンザ診断産業は遠隔医療接続を活用して結果を電子健康記録に直接転送し、追加のクリニック受診なしに抗ウイルス薬の電子処方を支援しています。出典:https://www.mordorintelligence.com/industry-reports/global-influenza-diagnostics-market

注記: 個別セグメントのシェアはレポート購入時に入手可能

地域分析

北米のリーダーシップは、包括的なサーベイランスシステムと成熟した償還モデルに起因しています。CDCは125カ国にまたがる8つの地域サーベイランスハブを調整していますが、国内に最大の検査フットプリントを維持しています。北米のインフルエンザ診断市場規模は、Thermo Fisher Scientificがサプライチェーンを保護することを目的として国内製造拡大に投じた20億米ドルの投資から恩恵を受けています。小売薬局は同一受診ケアのためにCLIA免除分子カートリッジを統合しており、医療保険会社は在宅採取キットへの償還を拡大し、消費者アクセスを広げています。

アジア太平洋は急速な検査室整備と政府資金により7.78%と最も高いCAGRを記録しています。東南アジア全域で11の国家インフルエンザセンターが完全稼働したというWHOの画期的な成果がこの進展を示しています。日本はISO 13485:2016に準拠するよう品質管理規制を更新し、海外アッセイ開発者の承認経路を円滑化しました。中国とインドはワクチン関連mRNA投資を診断に注ぎ込み、地域流通向けの国産CRISPRカートリッジの育成を促進しています。

欧州は体外診断規制(IVDR)を通じて影響力を維持しており、適合性評価要件をアッセイの15%から約90%に引き上げています。2024年に付与された移行延長措置は即時の供給不足を防いでいますが、研究開発をより少数の高付加価値検査にシフトさせる可能性のあるコンプライアンスコストを引き上げています。中東・アフリカおよび南米は多国間援助と官民パートナーシップを通じて能力拡大を追求しており、経済協力開発機構(OECD)はパンデミック中に経験した物流ショックを軽減するための調達先の多様化を促しています。この不均一な準備状況が異なる採用曲線を形成していますが、呼吸器サーベイランスへの共通の重点が堅牢なアッセイに対する世界的な需要を持続させています。出典:https://www.mordorintelligence.com/industry-reports/global-influenza-diagnostics-market

規制環境

インフルエンザ診断は体外診断薬として規制されており、その承認経路と要求されるエビデンスはリスク区分と使用目的によって異なる。米国では、多くのインフルエンザ検査がFDAのクラスII枠組みに該当し、510(k)の市販前審査を受ける。インフルエンザウイルス抗原検出検査システムに対する特別管理には、現行流行株に対する分析的反応性を継続的に確認する要件が含まれ、毎年の反応性試験と、特性が明らかになった検体が入手可能になった際のFDA通知に基づく期限付き試験が求められる。FDAはまた、特定の新規インフルエンザウイルス検出用試薬を含む、インフルエンザ診断検査に関する機器分類とガイダンスを維持している。

欧州では、体外診断用医療機器規則(EU)2017/746(IVDR)の施行により、特にリスクの高いアッセイについて、適合性評価と性能評価の要件が強化されている。クラスDの体外診断薬については、欧州の制度において、性能評価協議手続(PECP)やEMAプロセスを通じて調整される専門家パネルの見解といった仕組みにより、専門家の意見が組み込まれている。世界的には、世界保健機関(WHO)のガイダンスと世界インフルエンザサーベイランス対応システム(GISRS)の標準的手法が、インフルエンザウイルスの検出、特性解析、サーベイランスに関する推奨プロトコルを含め、検査室の実務や品質基準に影響を与えている。

バリューチェーン分析

インフルエンザ診断のバリューチェーンは、抗体、酵素、プライマー/プローブ、合成オリゴヌクレオチド、プラスチック、マイクロ流体部品といった重要な原材料の上流サプライヤーを含む。また、RIDT、RT-PCRその他の分子診断プラットフォーム、マルチプレックスパネルを提供するアッセイ・機器メーカーや、時間・温度に敏感な試薬に対応する規制対応の包装およびコールドチェーン物流も含まれる。中流の活動には、バリデーション、品質システム、FDAの510(k)クリアランスなどの規制申請が含まれ、その後、病院、臨床検査室、緊急医療センターや小売クリニックなどのポイントオブケア(POC)施設向けの直接販売や専門ディストリビューターを通じた下流の商業化が続く。

流通提携や公共部門の調達は、市場投入の速度や既存基盤の活用に影響を与える。例えば、Quest DiagnosticsはCDCとの契約(2024年10月)を受注し、H5型鳥インフルエンザなどの脅威に対する検査体制の整備を支援しており、機器・試薬に対する需要を強化し、アウトブレイク関連の検査能力における商業検査室の役割を強めている。米国の病院向け販路では、2026年1月のFisher Scientific(Thermo Fisher Scientific)とDiaSorinとの間のLIAISON NES分子POCプラットフォームに関する独占販売契約が、大手ディストリビューターがCLIAウェーバーおよび510(k)承認済みの分子診断システムの導入をどのように加速できるかを示しており、同時に店頭スペースやサービス提供範囲をめぐる競争を激化させている。

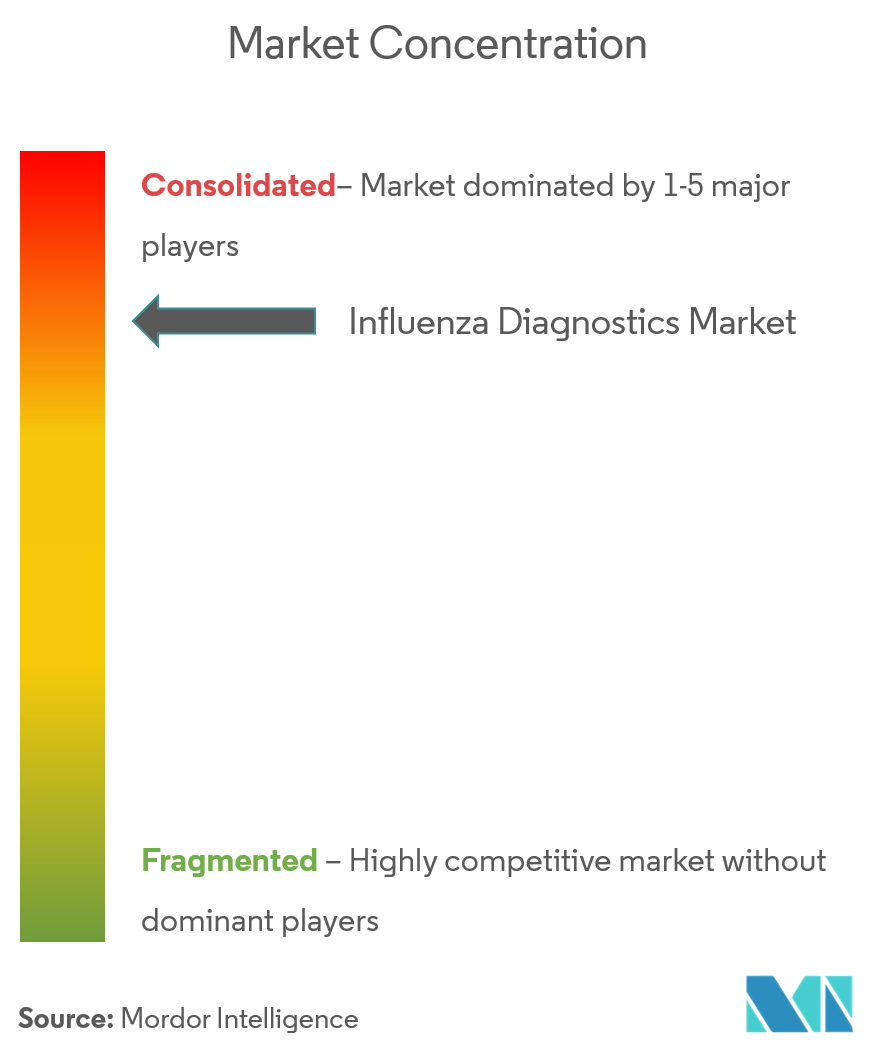

競合状況

インフルエンザ診断市場は中程度の統合を示しており、上位5社が世界収益の約60%を占める一方、機動力のある革新企業が依然としてホワイトスペースのニッチを獲得しています。RocheによるLumiraDxのPOC技術の2億9,500万米ドルでの買収は、分子精度とハンドヘルドの利便性を統合する戦略的動向を示しています。bioMérieuxによるSpinChipの1億1,100万ユーロでの買収は、10分間の全血免疫アッセイをそのポートフォリオに加えます。AbbottとQuidelOrthoは、スループットとシンプルさが広範なパネルよりも重視される小売環境向けに、インフルエンザA/B、RSV、SARS-CoV-2をカバーするCLIA免除コンボ検査の改良を続けています。

新興競合企業はCRISPRまたはAI能力で差別化を図っています。ブロード研究所の紙ストリップSHINEアッセイは、機器なしで15分以内に分子グレードの感度を提供することを約束しています。BugSeqはAIレポーティングとナノポアシーケンシングを統合し、病原体非依存型検出を実現しています。サプライチェーンの強靭性が競争優位の要因となっており、Thermo Fisherの4カ年計画は2024年に経験したPCR試薬不足に対応するため国内生産強化に15億米ドルを充当しています。償還が呼吸器パネルの束ね提供にシフトするにつれて、プラットフォームの汎用性と報告可能結果あたりのコストが将来の市場シェア配分を左右することになります。出典:https://www.mordorintelligence.com/industry-reports/global-influenza-diagnostics-market

インフルエンザ診断産業リーダー

Becton, Dickinson and Company

F. Hoffmann-La Roche Ltd

Thermo Fisher Scientific

Abbott Laboratories

QuidelOrtho Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会領域の一つは、感度を損なうことなく、患者近傍でのマルチプレックス呼吸器鑑別を可能にする超迅速なCLIAウェーバー分子診断検査である。2026年のFDAの措置はこの方向性を後押ししている。Autonomous Medical Devices Incorporated(AMDI)は、RSV、インフルエンザA型、インフルエンザB型、SARS-CoV-2を10分未満で報告するマルチプレックスRT-PCRミニ呼吸器パネルについて、510(k)クリアランスとCLIAウェーバー(2026年6月)を取得した。BaebiesはそのFinderシステム上のトリプレックス呼吸器検査について、FDAの510(k)クリアランスとCLIAウェーバー(2026年3月)を取得し、分子診断と他のモダリティを組み合わせた多機能POC機器を、分散型医療拠点における導入促進要因として位置づけている。

第二のホワイトスペースは、公衆衛生ガイダンスや検査室品質プログラムに支えられ、比較可能な性能と報告体制を保ちながらネットワーク全体に展開できる標準化されたサーベイランス連動型分子診断検査である。インフルエンザおよびインフルエンザ/SARS-CoV-2マルチプレックスアッセイに関するCDCの資料や、WHOの検査室マニュアルおよびGISRSの手法は、季節性インフルエンザと新規インフルエンザ対応の両方において、RT-PCRと検証済みマルチプレックスワークフローを中心的な位置に据え続けている。統合呼吸器パネルの商業的な浸透は、DiaSorin LIAISON NES FLU A/B、RSVおよびCOVID-19(2025年12月)やNano-Ditechのインフルエンザ・COVID-19二重抗原検査(2025年6月)などの継続的な510(k)クリアランスによって強化されており、これは検査室やPOC事業者が年間を通じた呼吸器検査経路に利用できる導入基盤の拡大に寄与している。

最近の業界動向

- 2026年6月:Autonomous Medical Devices Incorporated(AMDI)は、そのFast PCR InstrumentおよびMini Respiratory Panelについて、FDAの510(k)クリアランスとCLIAウェーバーを取得し、RSV、インフルエンザA型、インフルエンザB型、SARS-CoV-2のマルチプレックスRT-PCR検出を10分未満で提供する。このクリアランスは、検体から結果までの時間が利用率とスループットを左右する緊急医療センターや診療所のワークフローで競合する分子診断選択肢の幅を広げるものである。

- 2025年12月:Becton, Dickinson and Companyは、Certest Biotecとの提携で開発されたIVDR認証済みVIASUREアッセイを通じて、欧州におけるBD MAXシステムの呼吸器検査メニューを拡大した。この動きは、EUのIVDRの下でより厳格化された性能・適合性要件に対応してアッセイの提供体制を整えることで、購入判断やメニュー標準化に影響を与えつつ、検査室の移行を支援するものである。

- 2024年9月:Rocheは、インフルエンザA型・B型を含む複数の呼吸器病原体の高スループット検出を可能にするTAGS(Temperature-Activated Generation of Signal)技術を用いたcobas Respiratory flex検査を発売した。拡張可能なプラットフォーム上でのより広範な症候群対応カバレッジは、呼吸器検査をマルチプレックスワークフローに統合する動きを後押しし、単独のインフルエンザ検査とより広範なパネルの両方に対する競争構造に影響を与えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、検査室およびポイントオブケアの両環境において、インフルエンザ感染の検出・確定に使用される検査から生じる収益を対象とする。従来の迅速検査法や培養法に加え、分子診断アッセイ、およびこれらの検査を実施するために使用される関連消耗品を含む。

対象範囲の除外事項:インフルエンザワクチン、抗ウイルス薬、インフルエンザ検査としての価値を分離できない限りインフルエンザに特化していない一般的な呼吸器パネル、およびインフルエンザ検査の使用に直接関連しないより広範な検査機器は除外する。

セグメンテーション概要

- 検査タイプ別

- 従来型診断検査

- 迅速インフルエンザ診断検査(RIDT)

- 直接蛍光抗体(DFA)検査

- ウイルス培養

- 迅速細胞培養

- 分子診断検査

- 逆転写PCR(RT-PCR)

- ループ媒介等温増幅法(LAMP)

- ニッキング酵素増幅反応(NEAR)

- CRISPRベースのアッセイ

- シンドローム多重PCRパネル

- 従来型診断検査

- エンドユーザー別

- 病院・臨床検査室

- 独立系診断検査室

- ポイント・オブ・ケア環境

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模の算定、および検証

デスクリサーチ

デスクリサーチは、モデルの出発点となる構造を構築し、主要な需要シグナルの見落としを避けるために用いられた。米国CDCの資料、WHOの発行物、欧州およびアジアの各国保健当局による報告など、季節性インフルエンザの活動状況や検査室での確定傾向を追跡する公衆衛生サーベイランス・検査ガイダンスを活用した。

前提条件を現実的なものに保つため、検査性能に関する査読済みの臨床学術誌、診断用試薬の出荷動向を方向性として追跡できる場合の税関・貿易統計、公的な購買サイクルを反映する調達・入札情報も確認した。企業の開示資料や投資家向け説明資料を確認して製品構成や販路の重点を把握し、報告収益の参照値を標準化するために、企業財務・インテリジェンス向けの有料サブスクリプションを選択的に利用した。ここに記載したデスクソースはあくまで例示であり、作業の過程では追加の公開資料もクロスチェックや確認のために使用した。

一次インタビューおよび調査

一次調査は、デスクリサーチだけでは十分に確認できない事項、特に迅速抗原検査の利用と分子診断検査の普及の割合、そして環境ごとの価格変動を検証するために用いられた。主要地域のメーカー、ディストリビューター、検査室の意思決定者、臨床医など多様な関係者と対話を行い、利用パターン、季節性の影響、更新サイクルをモデル確定前に検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):12% | アジア太平洋:41% |

| ミッドティア:46% | 機能・部門責任者:29% | 欧州・中東・アフリカ:34% |

| 小規模プレーヤー:19% | マネージャー:59% | 米州:25% |

市場規模算定と予測

市場規模は、まずトップダウン方式で再構築される。サーベイランスの強度、臨床ワークフローにおける検査実施率、医療現場全体における確定診断法の割合の変化から、季節性インフルエンザ検査の需要を構築する。この需要プールを形成した後、検査方法や環境によって異なる平均販売価格帯を用いた市場整合的な価格ロジックを適用し、その結果を年間の総価値に換算する。

その妥当性を確保するため、サンプリングされたサプライヤーの収益構成の確認、検査量に関する販路からのフィードバック、分子診断プラットフォームにおける消耗品の使用実態の整合性チェックといった、選択的なボトムアップ的近似手法によって総計を裏付ける。ここで、試薬は通常実施検査数に応じてスケールする。モデルで使用される主要なインプットには、インフルエンザ流行期のタイミングと重症度シグナル、分子診断アッセイと迅速検査の採用度、外来環境におけるポイントオブケアの浸透度、検査手法の選択に影響する検査結果の待ち時間への期待、検査室の購買に影響する公的資金・調達サイクルが含まれる。予測に関しては、主にシナリオ分析を専門家の知見で補強する方法を用い、予想される季節変動、技術構成の変化、価格の正常化に基づいてベースラインパスを調整する。小規模な国においてボトムアップの参照情報が不足している場合には、比較可能な医療制度の対象範囲や検査強度指標を代用してギャップを補い、その後妥当性を検証する。

データ検証と更新サイクル

極端な値が最終数値に混入しないよう、複数のチェックを通じて出力を検証する。モデル化された総計を、報告されたインフルエンザ陽性率の傾向、検査室の稼働状況の方向性、想定される検査件数が各地域の典型的な季節パターンと整合しているかどうかといった独立したシグナルと比較する。

大きな差異が見られた場合には、前提条件を見直し、調達タイミングの変化や分子診断の採用加速などの変化点を確認するために関係する専門家に再度連絡を取る。承認前には、年次・セグメント間の整合性チェックを含め、複数回のアナリストによるレビューを実施する。レポートは年次で更新され、重大な事象が発生した場合には随時更新を行い、最終的な提供前レビューを経て最新の見解を維持する。

Mordor Intelligenceによるインフルエンザ診断市場規模と他の公開推計値との比較

インフルエンザ診断の公表市場規模は、対象製品の範囲や基準年の設定がソース間で一貫していないため、しばしば異なる値となる。また、ある推計が企業の公表収益により重きを置く一方で、別の推計は検査行動から得られる需要シグナルに重きを置く場合にも差異が生じる。

季節ごとの検査強度、手法構成の変化、通貨換算のタイミングを追跡することで、Mordor Intelligenceはインフルエンザ特有の検査需要に紐づいた値を維持している。これに対し、一部の推計はより広範な呼吸器検査を含めたり、同水準の販路検証を行わずにより速い価格成長曲線を適用したりしている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.92 B (2026) | |

| 業界誌A | USD 1.90 B (2025) | 異なる基準年とより長い予測期間を使用しており、その手法は、値を集計する際にインフルエンザ専用検査を隣接する呼吸器検査バンドルから分離することについて明確さに欠ける。 |

| 地域コンサルティング会社B | USD 1.46 B (2024) | この推計はより早い年に基準を置いているように見え、2020年以降の強化されたサーベイランスサイクルにおける分子診断検査の拡大を過小評価している可能性があり、これは想定される検査量を減少させ、価格設定の前提を保守的なものにとどめる要因となる。 |

これら3つの値を併せて見ると、その差の大部分は、何がインフルエンザ専用検査として計上されるか、どの年が起点として扱われるか、価格設定と分子診断の採用がどの程度の速さで進むと想定されているかによって説明できる。当社の手法は、各ステップが観測可能な検査シグナルと明確な手法別価格構造に紐づけられており、前提条件が現実的であることをクロスチェックで確認した後にのみ調整を行うため、再現性が保たれている。

レポートで回答される主要な質問

インフルエンザ診断市場の現在の価値はいくらですか?

インフルエンザ診断市場規模は2026年に19億2,000万米ドルに達しました。

インフルエンザ診断市場はどのくらいの速度で成長すると予測されていますか?

2026年から2031年にかけて5.72%のCAGRで拡大すると予測されています。

世界のインフルエンザ検査収益の最大シェアを持つ地域はどこですか?

北米が2025年に37.25%の市場シェアでリードしています。

CRISPRベースのアッセイがインフルエンザ検査で注目を集めているのはなぜですか?

CRISPRプラットフォームは分子レベルの精度と、ポイント・オブ・ケアのニーズに合致した迅速かつ機器を必要としないワークフローを組み合わせています。

新興市場での分子プラットフォームの広範な採用を妨げているものは何ですか?

高い機器コスト、継続的な試薬費用、および専門スタッフの要件が、十分な資金を持つ医療システム以外での普及を制限しています。

AIツールはインフルエンザ診断をどのように変革していますか?

AIパイプラインは結果解釈を加速し、感度を向上させ、品質チェックを自動化することで、季節的ピーク時の検査室スループットを向上させています。

最終更新日: