グローバルCOVID迅速診断検査市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

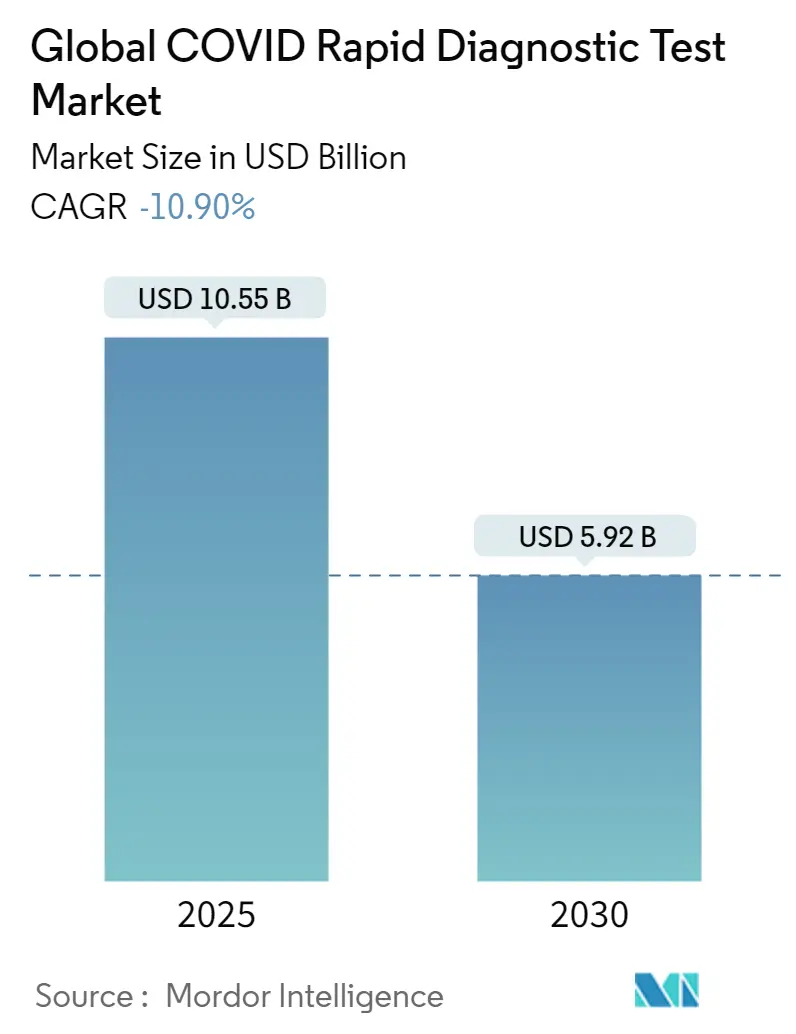

| 市場規模 (2025) | 10.55 十億米ドル |

| 市場規模 (2030) | 5.92 十億米ドル |

| 成長率 (2025 - 2030) | -10.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるグローバルCOVID迅速診断検査市場分析

グローバルCOVID迅速診断検査市場規模は2025年に107億5,000万USDと推定され、2030年までに59億2,000万USDに減少する見込みです。

グローバルな診断検査の状況は、医療インフラと検査プロトコルの進化に伴い、大きな変革を遂げています。世界保健機関の2023年1月のデータによると、COVID-19の累積確認症例数は世界全体で約7億5,300万件に達しており、堅牢な検査体制の継続的な必要性が浮き彫りになっています。世界中の医療施設は、精度と効率を維持しながら大量スクリーニングの要件に対応するため、検査プロトコルを適応させてきました。COVID-19迅速診断検査を日常的な医療ワークフローに統合することがますます標準化されており、医療提供者は専用の検査ゾーンの設置や専門スタッフの研修プログラムを実施しています。

診断検査における技術革新は急速に加速しており、メーカーはより高度でユーザーフレンドリーな検査プラットフォームの開発に注力しています。FDAはパンデミック開始以来、約400件の検査および採取キットを承認しており、その内訳は分子検査235件、抗体検査88件、抗原検査34件であり、COVID検査キット市場で利用可能な多様な検査ソリューションを示しています。自動化された結果判定、デジタルレポート機能、改善された検体処理方法などの高度な機能が、全体的な検査体験を向上させています。これらの革新は特に、高い精度水準を維持しながら結果の所要時間を短縮することに焦点を当てています。

市場は、診断企業、医療提供者、研究機関間の戦略的パートナーシップおよびコラボレーションを通じた大幅な統合を目の当たりにしています。主要な市場参加者は、内部開発と戦略的買収の両方を通じて製品ポートフォリオを拡大することにますます注力しています。例えば、2022年6月、カネカ株式会社は新しいイムノクロマトグラフィーベースの抗原検査キットの製造・販売の承認を受け、このセクターにおける継続的な革新を体現しています。これらのコラボレーションは知識の共有を促進し、COVID迅速検査企業によるより効果的な検査ソリューションの開発を加速させています。

規制環境は、当局が検査の検証と承認のためのより体系的な枠組みを実施するにつれて、引き続き進化しています。政府の取り組みは、手頃な価格の診断ツールの開発を支援するさまざまな国家プログラムに示されるように、検査ソリューションへのアクセス促進において重要な役割を果たしています。例えば、インド工科大学を通じたインド政府の費用対効果の高い迅速抗原検査キット開発への取り組みは、検査をより身近なものにすることへの関心の高まりを示しています。国際保健機関も検査の検証と実施に関するより明確なガイドラインを策定し、さまざまな地域や医療環境における検査プロトコルの標準化を支援しています。COVID RDTソリューションの普及は、広範な利用可能性を確保するための規制支援の重要性をさらに強調しています。

グローバルCOVID迅速診断検査市場のトレンドとインサイト

新規・高度なCOVID-19迅速診断検査に対する承認件数の増加

迅速診断検査市場は、継続的な技術進歩と革新的な検査ソリューションに対する規制承認の増加に牽引され、大きな勢いを経験しています。技術は医療アクセシビリティの拡大において中心的な役割を果たしており、迅速診断デバイスが提供するモビリティとシンプルさは、正式な医療施設外での使用において特に魅力的な特徴です。これらの検査は限られたトレーニングで実施でき、支援インフラからの独立性が比較的高く、大量の患者や人員不足にも対応できます。例えば、2022年5月、BDはBD CORシステム向けのBD SARS-CoV-2/Fluアッセイにおいて、SARS-CoV-2とインフルエンザA/Bの新しいハイスループット分子診断コンビネーション検査を発売し、単一の鼻腔サンプルから自動化された多重リアルタイムRT-PCR結果を提供しました。

規制環境は、2022年および2023年を通じた多数の承認に示されるように、高度な診断ソリューションの導入を積極的に支援しています。2022年6月、カネカ株式会社は「カネカイムノクロマトグラフィーSARS-CoV-2 Ag」の製造・販売の承認を受け、一方Genes2Me Pvt. Ltd.は98%以上の精度を提供するAI駆動モバイルアプリに対応したCoviEasy自己検査迅速抗原検査キットを発売しました。さらに、2023年1月、カナダ保健省は緊急使用暫定命令の下でResponse Biomedical社のRAMP COVID-19抗原検査の商業化を承認し、革新的な診断ソリューションに対する継続的な規制支援を示しました。これらの承認は、2022年8月にLordsMedがSensing Self Pte. Ltd.とインドでCOVID-19唾液ベース迅速抗原検査キットを発売するための独占パートナーシップを締結するなど、戦略的コラボレーションによって補完されています。COVID-19抗原検査キットの入手可能性の向上は、市場の成長を証明するものです。

COVID-19および新変異株の症例増加

新たなCOVID-19変異株の出現とウイルスの継続的な進化により、迅速かつ正確な診断検査能力への緊急ニーズが生じています。世界保健機関によると、2023年1月時点で、特に感染力の強いオミクロンXBB.1.5変異株に関する重大な懸念がありました。2023年1月の最新データによると、XBB.1.5は一部の地域で49.1%の予測有病率を示し、次いでBQ.1.1が26.9%の予測有病率を示しており、新変異株の急速な拡散と正確な検査ソリューションへの需要の高まりを浮き彫りにしています。

これらの新興変異株に対する医療システムの対応は、より高度な検査能力の開発によって強化されています。例えば、2023年1月、米国保健福祉省の戦略的準備対応局(ASPR)と協力した米国国立衛生研究所は、「ホームテスト・トゥ・トリート」プログラムを開始し、選定されたコミュニティで無料のCOVID-19医療サービスと在宅迅速検査を提供しました。この取り組みは、新変異株に対抗するためのアクセスしやすい検査ソリューションへの重点の高まりを示しています。さらに、さまざまな国が新変異株への懸念に応じて国際旅行者への義務的な検査要件を実施しており、例えばイタリアは2022年12月に中国からのすべての乗客に対してCOVID-19抗原スワブおよびウイルスシーケンシングのための分子検査を義務付け、迅速診断検査への需要をさらに押し上げています。コロナウイルス迅速検査の使用増加はこれらの変異株の課題への直接的な対応であり、COVID-19分子検査ソリューションが正確な検出において重要な役割を果たしています。

セグメント分析:タイプ別

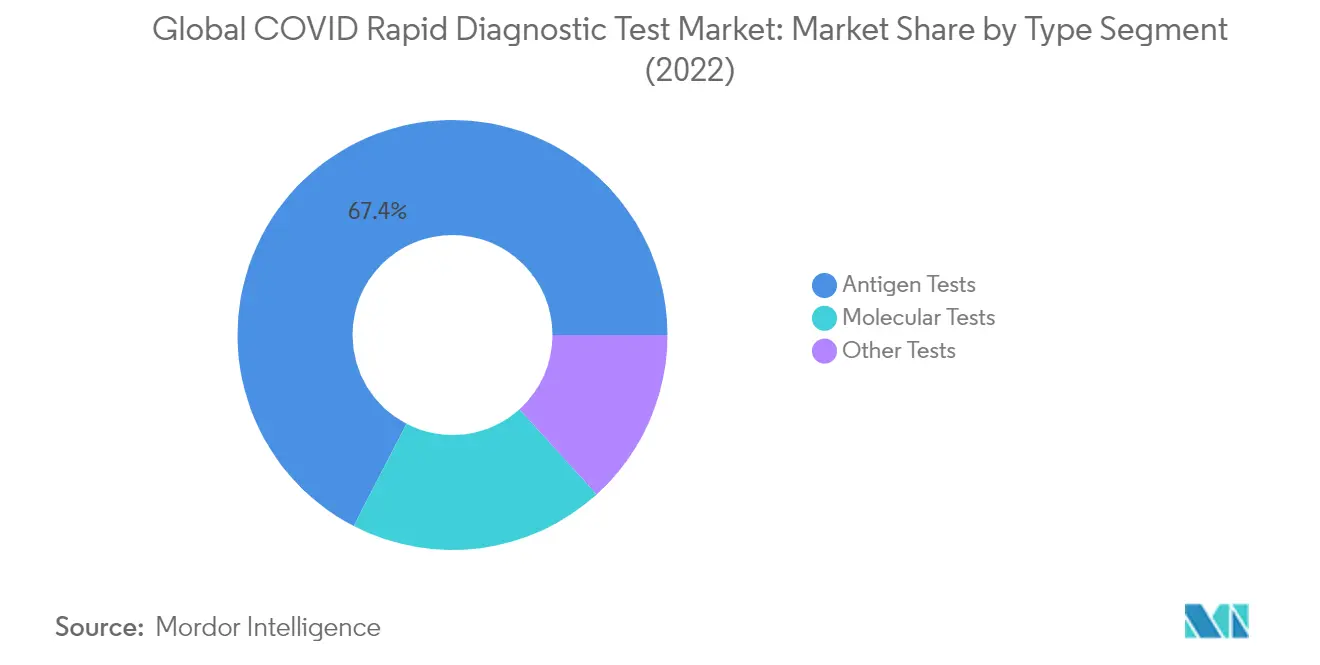

グローバルCOVID迅速診断検査市場における抗原検査セグメント

COVID抗原検査セグメントは、2024年に約67%の市場シェアを保持し、グローバルCOVID迅速診断検査市場を引き続き支配しています。この重要な市場ポジションは、迅速なターンアラウンドタイム、低コスト、臨床および在宅環境の両方での使いやすさなど、いくつかの主要な利点に起因しています。このセグメントの優位性は、空港、オフィス、製造施設などのさまざまな旅客輸送拠点での大量スクリーニングプログラムへのこれらの検査の広範な採用によってさらに強化されています。さらに、感度と特異度が向上した技術的に高度なCOVID抗原検査の入手可能性の向上と、世界的な規制承認の増加が、このセグメントの市場における主導的地位の維持に貢献しています。

グローバルCOVID迅速診断検査市場におけるその他の検査セグメント

主に抗体検査と血清学的調査を含むその他の検査セグメントは、2024年から2029年にかけて市場において最も安定したパフォーマンスを示すと予測されています。市場全体が減少を経験している中、このセグメントは予測期間中に約10%の比較的緩やかな減少率で相対的に良好な安定性を示すと予想されています。このセグメントの安定性は主に、当局が効果的な感染封じ込め戦略を策定するのに役立つ血清学的調査を通じて、より大きなコミュニティにおけるCOVID-19の有病率を判定する上での重要な役割によって牽引されています。このセグメントはまた、血清疫学的サーベイランス研究への採用増加と、包括的なCOVID-19診断・モニタリングのためのCOVID分子検査との補完的な役割からも恩恵を受けています。

COVID迅速診断検査市場における残りのセグメント

COVID分子検査セグメントは、高精度かつ選択的な検査能力を提供するCOVID迅速診断検査市場の重要な構成要素を表しています。このセグメントは、世界保健機関や食品医薬品局を含むさまざまなグローバル保健当局が推奨するCOVID-19検査のゴールドスタンダードとしての地位から特に高く評価されています。より高いコストと専門的な検査室環境の必要性にもかかわらず、このセグメントはその優れた精度とウイルス遺伝物質のわずかなレベルでも検出できる能力により、市場における重要性を維持しています。このセグメントは、特にRT-PCR検査や等温増幅技術などの分野における技術進歩とともに進化し続けています。

セグメント分析:エンドユーザー別

COVID迅速診断検査市場における病院・クリニックセグメント

病院・クリニックセグメントは、2024年に約60%の市場シェアを占め、COVID迅速診断検査市場を引き続き支配しています。この重要な市場ポジションは、病院が感染症の検出のための高度な診断キット、試薬、機器を十分に備えており、世界的に医療システムの根幹をなしていることに起因しています。外来サービスの大幅な増加と、手頃な価格のケアおよび診断上の利点が相まって、このセグメントの市場リーダーシップをさらに強化しています。さらに、病院環境における感染アウトブレイクの高リスクにより、医療スタッフと患者の両方に対する定期的な検査が必要となり、これらの施設におけるCOVID-19迅速診断検査への需要を押し上げています。このセグメントの成長は、特に発展途上国における病院数の増加と、政府および民間双方からの新たな投資による医療インフラの継続的な改善によっても支えられています。

COVID迅速診断検査市場における病院・クリニックセグメントの成長

市場全体の縮小にもかかわらず、病院・クリニックセグメントはCOVID迅速診断検査市場において比較的安定したパフォーマンスを示しています。このセグメントの軌跡は、継続的な医療インフラの発展と世界中の病院・クリニックにおける患者数の増加によって支えられています。医療施設は、特にハイリスク患者や医療従事者に対するCOVID-19検査プロトコルを維持し続けており、迅速診断検査への持続的な需要を確保しています。このセグメントの安定性は、新たなCOVID-19変異株の出現と迅速検査の日常的な病院プロトコルへの統合によってさらに強化されています。さらに、病院環境におけるポイントオブケア検査の採用増加と新興市場における病院ネットワークの拡大が、このセグメントの市場ポジションに貢献しています。

エンドユーザー市場における残りのセグメント

検査機関・診断センターセグメントは、COVID迅速診断検査市場の重要な部分を占めており、病院と比較して高品質の機器と迅速なターンアラウンドタイムを備えた専門的な検査サービスを提供しています。これらの施設は、特にサージ期間中に大量のCOVID-19検査を処理する上で重要な役割を果たしており、専門的な検査の専門知識と効率的な処理能力から好まれることが多いです。このセグメントの市場プレゼンスは、大規模なスクリーニングプログラムを処理し、十分に装備された施設と専門スタッフを通じて正確な結果を提供する能力によって強化されています。検査ネットワークの拡大と世界的な診断センター数の増加が、このセグメントの市場ダイナミクスに引き続き影響を与えています。

グローバルCOVID迅速診断検査市場の地域セグメント分析

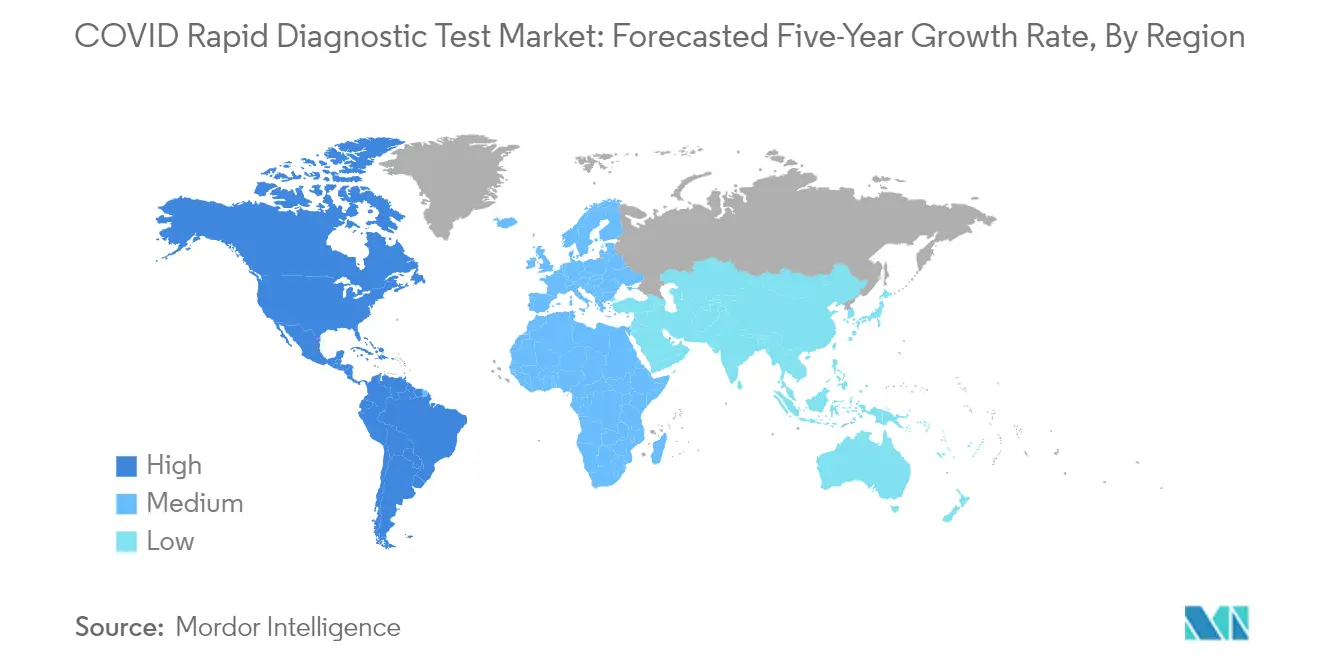

北米のCOVID迅速診断検査市場

北米のCOVID迅速診断検査市場は、米国、カナダ、メキシコを包含しており、各国は異なる市場特性と医療インフラ能力を示しています。この地域は、高度な医療システム、強固な規制枠組み、革新的な診断技術の高い採用率から恩恵を受けています。主要な市場参加者の存在、広範な流通ネットワーク、研究開発活動への多大な投資が、グローバルな状況における北米の市場ポジションを強化しています。COVID-19迅速検査の取り組みは、この地域の市場リーダーシップを維持する上で極めて重要でした。

米国のCOVID迅速診断検査市場

米国は北米市場を支配しており、地域市場の約89%のシェアを保持しています。同国の市場リーダーシップは、堅牢な医療インフラ、広範な検査能力、Abbott LaboratoriesやThermo Fisher Scientificなどの主要市場参加者の強力な存在感によって牽引されています。米国市場は、診断検査における継続的な技術進歩、検査施設の広範な利用可能性、迅速診断検査の実施に対する支援的な政府政策から恩恵を受けています。COVID抗原検査とCOVID分子検査は、米国の包括的な検査戦略の不可欠な構成要素です。

カナダのCOVID迅速診断検査市場

カナダは北米で最も成長が速い市場として台頭しており、2024年〜2029年の予測減少率は約マイナス7%と、地域内で最も緩やかな減少を示しています。同国の市場成長は、普遍的な医療制度、予防医療への強い重点、政府および民間セクター双方による戦略的取り組みによって支えられています。カナダの市場は、迅速検査ソリューションへのアクセス向上、早期発見に関する意識の高まり、各州における検査インフラ強化への継続的な取り組みを特徴としています。カナダのCOVID検査キット市場は、これらの戦略的取り組みの一環として拡大しています。

欧州のCOVID迅速診断検査市場

欧州のCOVID迅速診断検査市場は、ドイツ、英国、フランス、イタリア、スペインなどの主要国を包含しており、各国が地域市場のダイナミクスに大きく貢献しています。この地域は、高度な医療インフラ、強固な規制枠組み、診断検査に関する高い認知度に支えられた強固な市場基盤を示しています。欧州市場は、協調的な医療政策、強力な研究開発能力、効果的な流通ネットワークから恩恵を受けています。欧州全体でのCOVID-19迅速検査の取り組みは、パンデミックを効果的に管理する上で重要な役割を果たしてきました。

フランスのCOVID迅速診断検査市場

フランスは欧州最大の市場としての地位を維持しており、地域市場シェアの約23%を占めています。同国の市場リーダーシップは、包括的な医療制度、広範な検査インフラ、診断検査プログラムに対する強力な政府支援に起因しています。フランスの市場は、革新的な診断ソリューションの高い採用率、検査施設の広範な利用可能性、医療提供者と診断企業間の戦略的コラボレーションを特徴としています。COVID抗原検査はフランスの検査戦略において重要な役割を果たしています。

スペインのCOVID迅速診断検査市場

スペインは欧州で最も成長が速い市場として台頭しており、2024年〜2029年の予測減少率は約マイナス9%と、地域内で最も緩やかな減少を示しています。スペイン市場は、包括的な医療制度、迅速検査ソリューションへの注目の高まり、検査アクセシビリティ向上への継続的な取り組みを通じて安定性を示しています。同国の成長は、戦略的な医療取り組み、検査インフラの改善、早期発見の重要性に関する意識の高まりによって支えられています。スペインのCOVID検査キット市場は、これらの取り組みの一環として大きな進歩を遂げています。

アジア太平洋のCOVID迅速診断検査市場

アジア太平洋のCOVID迅速診断検査市場は、中国、日本、インド、オーストラリア、韓国などの主要経済国を包含しており、多様でダイナミックな市場状況を示しています。この地域は、大規模な人口基盤、医療インフラの改善、医療支出の増加に牽引された大きな市場ポテンシャルを示しています。アジア太平洋市場は、国によって異なる医療発展レベル、予防医療への重点の高まり、迅速診断ソリューションの採用増加を特徴としています。COVID-19迅速検査の取り組みは、この地域の多様な医療ニーズに対応する上で不可欠です。

中国のCOVID迅速診断検査市場

中国はアジア太平洋地域最大の市場としての地位を維持しており、強固な市場基盤と広範な検査能力を示しています。同国の市場リーダーシップは、大規模な人口基盤、包括的な検査インフラ、診断製品の重要な製造能力によって支えられています。中国の市場は、強力な政府支援、広範な流通ネットワーク、診断検査における継続的な技術進歩を特徴としています。COVID分子検査は中国の検査戦略の主要な構成要素であり、包括的なカバレッジと精度を確保しています。

韓国のCOVID迅速診断検査市場

韓国はアジア太平洋地域で最も成長が速い市場として台頭しており、その検査アプローチにおける安定性と適応性を示しています。同国の成長は、高度な医療インフラ、強力な技術能力、効率的な検査プロトコルによって牽引されています。韓国の成功は、検査への体系的なアプローチ、強力な研究開発能力、医療システムへの診断検査の効果的な統合に起因しています。COVID抗原検査は韓国の検査プロトコルで広く活用されており、迅速な対応能力に貢献しています。

中東・アフリカのCOVID迅速診断検査市場

中東・アフリカ市場は、GCC諸国と南アフリカを含む多様な経済圏を包含しており、独自の市場ダイナミクスと機会を提示しています。この地域は、国によって異なる医療インフラ発展レベルと検査能力を示しています。この地域内では、GCC諸国が最大の市場セグメントを占め、南アフリカは医療インフラの改善と診断検査の重要性に関する意識の高まりに牽引され、最も速い成長ポテンシャルを示しています。COVID-19迅速検査の取り組みは、パンデミックに対するこの地域の医療対応を強化する上で不可欠です。

南米のCOVID迅速診断検査市場

主にブラジルとアルゼンチンによって代表される南米のCOVID迅速診断検査市場は、地域の医療政策とインフラ開発に影響を受けた独自の特性を示しています。市場は、さまざまな国における経済的課題にもかかわらず、成長のポテンシャルを示しています。ブラジルは、広範な医療制度、大規模な人口基盤、診断検査能力への注目の高まりに支えられ、地域内で最大かつ最も成長が速い市場として台頭しています。ブラジルのCOVID検査キット市場は、これらの要因に牽引されて急速に拡大しています。

競合環境

COVID迅速診断検査市場のトップ企業

COVID迅速診断検査市場は、Abbott、bioMérieux、Siemens Healthineers、Roche、Quest Diagnosticsなどの確立されたプレイヤーが競合環境をリードする存在として特徴付けられています。企業は、特にウイルスの新変異株の検出に焦点を当て、より正確で迅速なCOVID-19迅速検査ソリューションで製品ポートフォリオを強化するために、研究開発に多大な投資を行っています。医療機関や政府機関との戦略的コラボレーションは、より広い流通ネットワークと市場浸透を確保するためにますます一般的になっています。生産能力の迅速なスケールアップと、突然の需要急増に対応するためのサプライチェーン管理の合理化を通じて、業務上の機動性が示されています。市場リーダーは、診断サービスを補完するデジタルソリューションへの投資と同時に、戦略的パートナーシップと買収を通じて地理的プレゼンスを拡大しています。

強力なグローバルプレイヤーによる統合された市場

COVID検査キット市場は、多様な製品ポートフォリオを持つ大規模な多国籍医療コングロマリットが支配する比較的統合された構造を示しています。これらの主要プレイヤーは、確立された研究能力、製造インフラ、広範な流通ネットワークを活用して市場ポジションを維持しています。市場は、技術能力の強化と製品提供の拡大のために大企業が小規模な革新的企業を買収するケースを中心に、重要な合併・買収活動を目の当たりにしています。地域プレイヤーは存在するものの、主にローカライズされた流通ネットワークと規制コンプライアンスの専門知識を通じて特定の地理的市場にサービスを提供することに注力しています。

競合ダイナミクスは、純粋な診断企業と多角化した医療コーポレーションの両方の存在によって形成されており、それぞれが市場に独自の強みをもたらしています。純粋な診断企業は専門的な検査ソリューションと迅速な革新に優れており、大規模なコングロマリットは規模の経済と統合された医療ソリューションから恩恵を受けています。市場の統合は、特に現地の専門知識が市場アクセスと規制対応において重要な新興市場において、戦略的パートナーシップと合弁事業を通じて継続しています。

革新と適応力が将来の成功を牽引

COVID RDT市場での成功は、コスト競争力と規制コンプライアンスを維持しながら革新する企業の能力にますます依存しています。市場リーダーは、自動化とデジタル統合能力への投資と同時に、複数の変異株を検出し、より迅速な結果を提供できる包括的な検査ソリューションの開発に注力しています。変化する医療ニーズと規制要件に迅速に適応しながら、製品の品質と信頼性を維持する能力が、市場ポジションの維持において重要になっています。企業はまた、さまざまな医療環境で効果的に展開できるユーザーフレンドリーな検査ソリューションの開発を重視しています。

新規参入者や小規模プレイヤーにとって、成功の鍵は大手プレイヤーのプレゼンスが限られているニッチな市場セグメントや特定の地理的地域を特定してサービスを提供することにあります。競争力のある価格を提供しながら医療提供者との強固な関係を構築し、高い製品品質基準を維持することが、市場シェアを獲得するための不可欠な戦略です。規制環境は引き続き進化しており、企業は堅牢な品質管理システムを維持し、さまざまな地域の要件に準拠し続けることが求められています。さらに、企業はCOVID迅速検査企業市場における長期的な成功を確保するために、持続可能なサプライチェーン戦略の開発と主要なステークホルダーとの強固な関係の維持に注力する必要があります。

グローバルCOVID迅速診断検査産業リーダー

Abbott Laboratories

F. Hoffmann-La Roche Ltd

Quest Diagnostics Incorporated

Siemens Healthcare AG

bioMerieux SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2023年1月、カナダ政府はArtron Laboratories COVID-19抗原ホームテストを承認しました。これはCOVID抗原の迅速自己検査です。

- 2023年1月、カナダ政府はポイントオブケア検査向けのBiomedomics Cov-scan迅速抗原検査を承認しました。

グローバルCOVID迅速診断検査市場レポートの範囲

本レポートの範囲によると、迅速診断検査(RDT)は迅速検査とも呼ばれ、迅速な結果を提供する使いやすい検査です。これらの検査は、重症急性呼吸器症候群コロナウイルス2(SARS-CoV-2)感染の診断に使用されます。COVID迅速診断検査市場は、タイプ別(分子検査、抗原検査、その他の検査)、エンドユーザー別(病院・クリニック、検査機関・診断センター、その他のエンドユーザー)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。本レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。本レポートは、上記セグメントの金額(百万USD)における市場規模と予測を提供しています。

| 分子検査 |

| 抗原検査 |

| その他の検査 |

| 病院・クリニック |

| 検査機関・診断センター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| タイプ別 | 分子検査 | |

| 抗原検査 | ||

| その他の検査 | ||

| エンドユーザー別 | 病院・クリニック | |

| 検査機関・診断センター | ||

| その他のエンドユーザー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

グローバルCOVID迅速診断検査市場の現在の規模は?

2025年、グローバルCOVID迅速診断検査市場規模は107億5,000万USDに達すると予測されています。

グローバルCOVID迅速診断検査市場の主要プレイヤーは誰ですか?

Abbott Laboratories、F. Hoffmann-La Roche Ltd、Quest Diagnostics Incorporated、Siemens Healthcare AG、bioMerieux SAが、グローバルCOVID迅速診断検査市場で事業を展開する主要企業です。

グローバルCOVID迅速診断検査市場で最も成長が速い地域はどこですか?

アジア太平洋が予測期間(2025年〜2030年)において最も高いCAGRで成長すると推定されています。

グローバルCOVID迅速診断検査市場で最大のシェアを持つ地域はどこですか?

2025年、北米がグローバルCOVID迅速診断検査市場において最大の市場シェアを占めています。

このグローバルCOVID迅速診断検査市場レポートはどの年を対象としており、2024年の市場規模はいくらでしたか?

2024年、グローバルCOVID迅速診断検査市場規模は117億USDと推定されました。本レポートは、グローバルCOVID迅速診断検査市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年を対象としています。また、本レポートは2025年、2026年、2027年、2028年、2029年、2030年のグローバルCOVID迅速診断検査市場規模も予測しています。

最終更新日: