蛍光透視市場規模とシェア

市場概要

| 調査期間 | 2023 - 2031 |

|---|---|

| 市場規模 (2026) | 9.7 十億米ドル |

| 市場規模 (2031) | 12.07 十億米ドル |

| 成長率 (2026 - 2031) | 4.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる蛍光透視市場分析

蛍光透視市場規模は2025年の92億8,000万米ドルから2026年には97億米ドルに成長し、2026年から2031年にかけてCAGR 4.49%で2031年までに120億7,000万米ドルに達すると予測されています。リアルタイムX線ガイダンスはインターベンショナル心臓病学、整形外科手術、疼痛管理の中核であり続けており、被ばく線量低減への圧力が高度なノイズ抑制機能を備えたフラットパネル検出器の採用を加速させています。ベンダーは低被ばく線量での画像品質向上、病院ITとのより緊密な統合、ハイブリッド手術室および外来環境でのセットアップ時間を短縮するワークフローツールを重視しています。ハードウェアが引き続き収益の中核を担っていますが、感染管理が重視される環境での単回使用消耗品の利用拡大により、蛍光透視市場内でのウォレットシェアが変化しています。PACS、線量管理、可視化プラットフォーム間の相互運用性は、マルチベンダーの画像診断部門における購買要件となっており、蛍光透視市場内でのソフトウェアおよびサービスの成長を支えています。規制基準と診療報酬の動向は引き続き重要であり、2025年における製品ロードマップとケアセッティングの移行を形成しています。

主要レポートのポイント

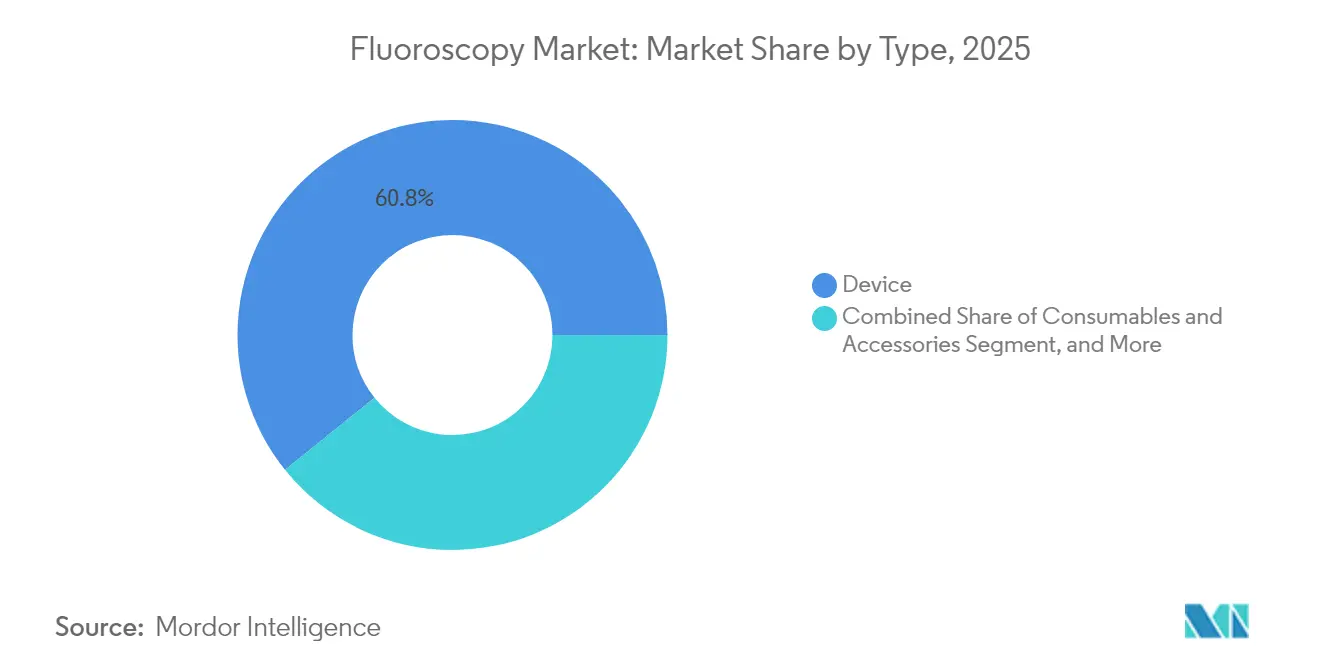

- タイプ別では、機器ハードウェアが2025年の蛍光透視市場シェアの60.78%を占めました。消耗品・アクセサリーは2031年までにCAGR 6.43%で拡大すると予測されています。

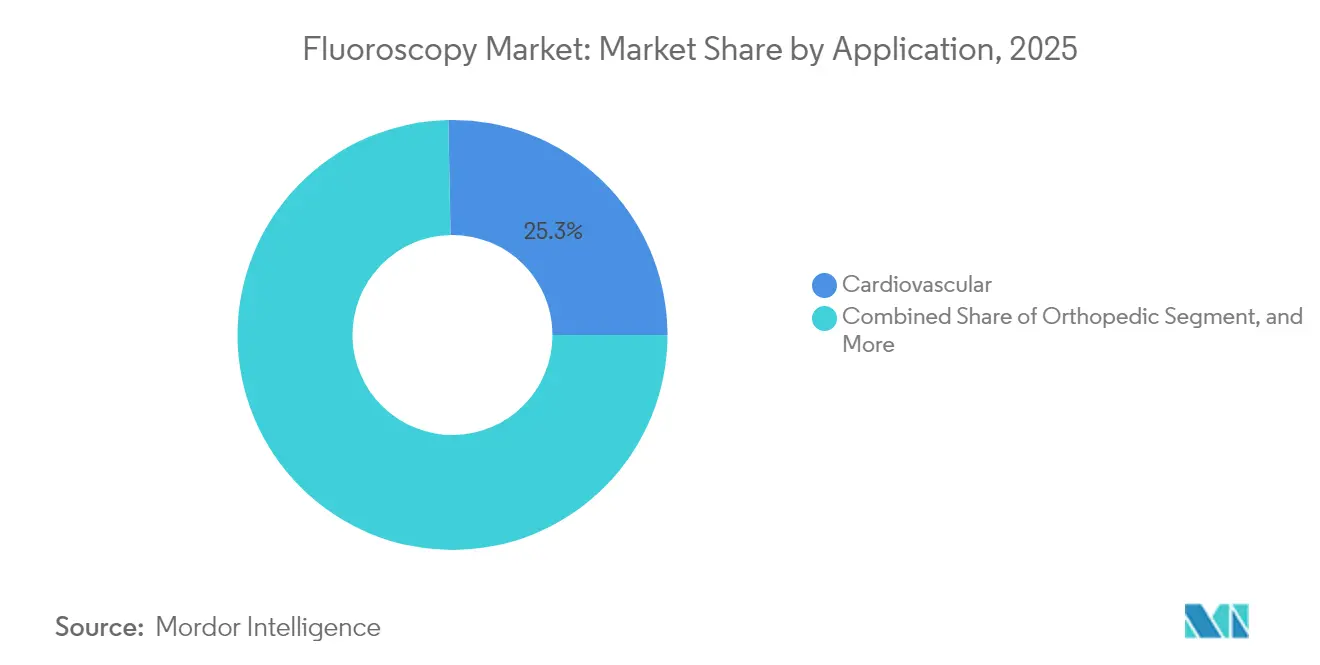

- 用途別では、心臓血管用途が2025年の蛍光透視市場規模の25.31%のシェアを占めました。疼痛管理および外傷画像診断は2031年までのCAGR 6.75%で最も高い成長が見込まれています。

- エンドユーザー別では、病院が2025年に60.02%の収益シェアを維持しました。外来手術センターは2031年までにCAGR 7.18%で成長すると予測されています。

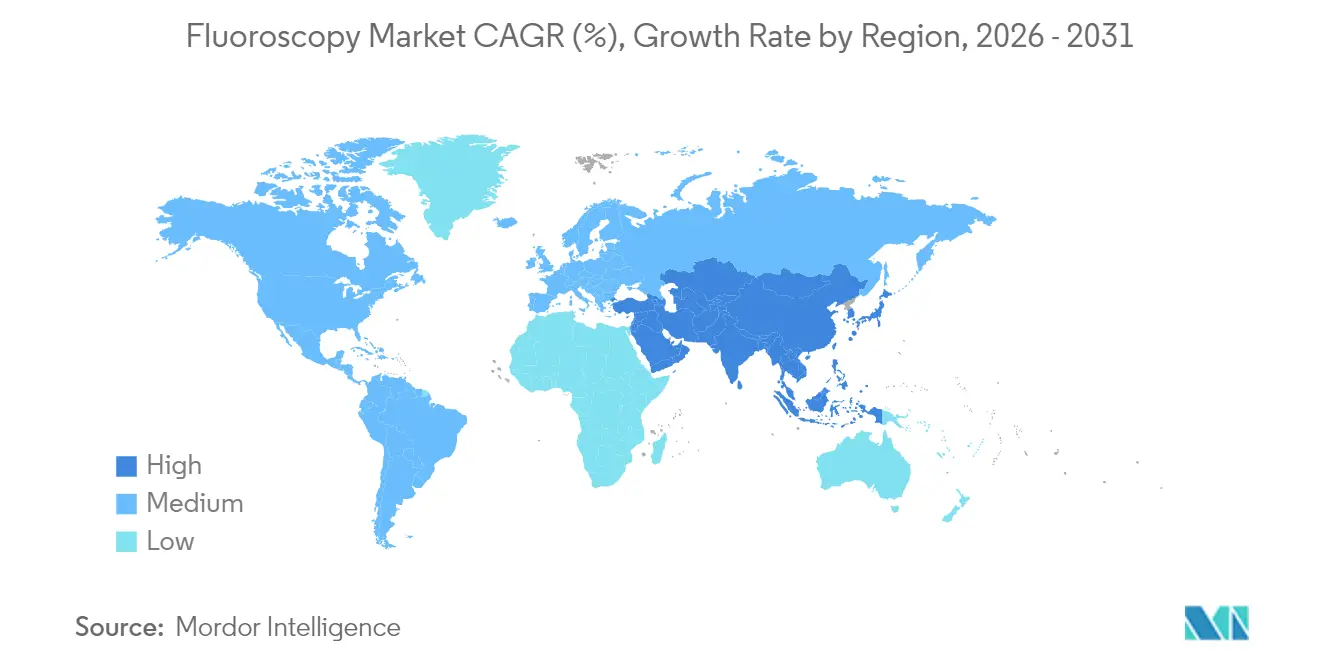

- 地域別では、北米が2025年の蛍光透視市場規模の43.90%のシェアでリードしました。アジア太平洋は2031年までにCAGR 5.34%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の蛍光透視市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患の有病率の上昇 | + 1.2% | 世界全体、北米および欧州に集中 | 長期(4年以上) |

| 低侵襲手術および画像ガイド下手術への需要増加 | + 1.4% | 世界全体、北米・西欧・中国都市部での早期成長 | 中期(2~4年) |

| 蛍光透視技術および線量低減手法の進歩 | + 0.9% | 北米、欧州、日本、韓国 | 中期(2~4年) |

| 処置を必要とする高齢化人口の増加 | + 1.1% | 世界全体、日本・欧州・北米でピーク影響 | 長期(4年以上) |

| 新興経済圏における医療インフラの拡充 | + 0.8% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 中期(2~4年) |

| 他の画像診断モダリティおよび可視化との統合 | + 0.6% | 北米、西欧、先進アジア太平洋市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

心臓血管疾患や整形外科疾患などの慢性疾患の有病率上昇

虚血性心疾患と変形性関節症は合わせて非常に多くの世界人口に影響を与えており、病院および外来手術センターにおけるカテーテルベースの心臓血管インターベンションおよび蛍光透視ガイド下関節注射への安定した需要を維持しています[1]世界保健機関、「心臓血管疾患(CVD)」、WHO、who.int。米国における経皮的冠動脈インターベンションの件数は依然として高く、慢性完全閉塞や分岐部病変に対処する医師が高度な施設でのバイプレーン蛍光透視および回転式血管造影を必要とするため、症例の複雑性は増し続けています。高齢患者の整形外科外傷処置(股関節骨折固定術を含む)は、ガイドワイヤー留置および骨折整復確認のための術中Cアームイメージングに依存しており、レベルI外傷センター全体での高い利用率を維持しています。世界で5億人以上の成人に及ぶ糖尿病有病率の上昇は末梢動脈疾患の症例数を増加させ、蛍光透視ガイド下での膝下血管形成術の頻度を高めています。FDA 510(k)経路やEU MDR認証などの規制枠組みは線量出力および画像品質の閾値を設定しており、蛍光透視市場においてメーカーをヨウ化セシウムフラットパネル検出器および改良された画像処理技術へと向かわせています。

低侵襲手術および画像ガイド下手術への需要増加

血管内動脈瘤修復術、後弯形成術、経椎間孔硬膜外ステロイド注射を行う外科医は、血管または脊椎の解剖学的構造を通じてデバイスをナビゲートするためにリアルタイムの蛍光透視可視化に依存しており、これにより蛍光透視市場はインターベンショナルワークフローの中心であり続けています。米国および欧州の一部における診療報酬モデルは、臨床的に適切な場合に外来設定を奨励しており、これにより外来手術センターが電動ポジショニングおよびタッチレスコントロールを備えたモバイルCアームを導入してセットアップ時間と部屋の回転率を改善することを支援しています。高度なCアームのコーンビームCTは、脊椎および整形外科処置の術中断面確認を可能にし、CTスイートへの移送を減らし、同日退院経路を支援しています。インターベンショナル放射線科医は低フレームレートのパルス蛍光透視で線量を最適化し、処置の成功を維持しながら部門の線量管理目標の達成を支援しています[2]米国放射線学会、「放射線安全」、ACR、acr.org。ハイブリッド手術室では、ロボットアーティキュレーションを通じて麻酔および心エコー機器と連携する天井設置型蛍光透視システムの採用が増加しており、コンパクトなフットプリントで複雑な構造的心疾患処置を管理しています。

デジタルフラットパネルシステムおよび線量低減手法を含む蛍光透視技術の進歩

アモルファスシリコンおよびCMOSアレイに基づくデジタルフラットパネル検出器は、新規設置においてイメージインテンシファイアをほぼ置き換えており、歪みを低減し、蛍光透視市場における詳細な血管および整形外科イメージングを支援する空間分解能を向上させています。銅フィルタリング、自動露出制御、リアルタイムkV変調などの線量低減機能は、インターベンショナルX線装置の安全性を重視するIEC 60601-2-43要件に沿って、従来システムと比較して入射線量を大幅に低減します。ベンダーはAIベースのノイズ除去を組み込んで低線量での画像の鮮明さを維持しており、日常的な処置において蛍光透視時間を短縮しながら血管エッジの定義を保持しています。スペクトルまたは材料特異的可視化モードがプレミアム固定プラットフォームに登場しており、デバイスと解剖学的構造のより良い識別から恩恵を受ける複雑な症例において造影剤シグナルを選択的に強調することを臨床医に可能にしています。音声コントロールとワイヤレスフットペダルは接触点を減らし、無菌ワークフローを合理化し、手術室における感染予防の優先事項に沿っています。

診断および介入処置を必要とする高齢化人口の増加

65歳以上の成人は、心房細動、脊柱管狭窄症、末梢血管疾患の発生率が高いため、蛍光透視ガイド下処置の不均衡に大きなシェアを占めており、ケアセッティング全体での長期需要を高めています。日本では2030年までに75歳以上の市民が人口の約20%を占めると予測されており、蛍光透視下での椎体形成術およびその他の低侵襲整形外科インターベンションの持続的な利用を支援しています[3]国立社会保障・人口問題研究所、「日本の将来推計人口」、IPSS、ipss.go.jp。股関節骨折修復は、髄内釘固定中の整復と長さを確認するための術中Cアーム使用の標準的な適応症であり続けており、外傷病院での安定した処置件数を支えています。メディケアのコーディングは外来設定で行われる蛍光透視ガイド下疼痛処置を支援しており、脊椎神経ブロックおよび仙腸関節注射のためのモバイルCアームのASC採用を維持しています。冠動脈疾患リスクは年齢とともに急激に上昇し、腎機能障害患者への造影剤を制限するためにバイプレーンシステムを好む施設において、高齢者集団での診断的血管造影およびインターベンショナルステント留置の件数を安定的に維持しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 放射線被ばくおよび安全上の懸念 | -0.8% | 世界全体、先進市場でより厳格な施行 | 短期(2年以内) |

| 高い資本コストおよびライフサイクルコスト | -0.6% | 世界全体、新興地域で深刻 | 中期(2~4年) |

| 蛍光透視訓練を受けた技師の不足 | -0.5% | 発展途上地域 | 中期(2~4年) |

| 超音波および術中CTによるモダリティ代替 | -0.3% | 世界全体 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

蛍光透視装置および保守の高コスト

コーンビームCT、フラットパネル検出器、ロボットポジショニングなどの高度な機能を備えたプレミアム固定システムは、資源制約のある地域の多くの公立病院の資本予算を超える高い定価を持ち、入札サイクルを複雑にし、蛍光透視市場での更新を遅らせています。検出器校正、X線管カバレッジ、ソフトウェアアップデートを含む保守契約は、一部の施設が先送りする継続的なコストを追加し、計画外のダウンタイムとインターベンショナルスケジュールの遅延につながっています。モバイルCアームは能力と価格が大きく異なり、薄い利益率で運営し、投資の迅速な回収を優先しなければならない外来手術センターでの採用に影響しています。再生システムは取得コストを下げますが、限られた保証と少ない線量最適化機能は、多くの規制当局や病院認定機関が現在参照している更新された安全基準への準拠を複雑にする可能性があります。リースおよび従量課金モデルはアクセスを改善しますが、信頼性の高い電力、PACS接続性、訓練されたサービスチームに依存しており、これらは農村地域では依然として不均一であり、新興経済圏での蛍光透視市場の利用率を低下させる可能性があります。

患者および臨床医に対する放射線被ばくリスク

インターベンショナル心臓病専門医および放射線科医は大量の症例にわたって測定可能な職業被ばく線量を蓄積しており、甲状腺および水晶体の被ばくは国際放射線防護委員会が推奨する限度に対して厳密に監視されており、防護バリアおよび個人遮蔽の採用を促進しています。患者の皮膚障害は長時間または複雑なインターベンションにおける既知のリスクであり、長時間の症例で基準レベルに近づいた際に手技調整を促すアラートと線量追跡の実践を強化しています。小児症例は、臨床目標を維持しながら被ばくを制限するために低フレームレートのパルス蛍光透視、線量コリメーション、フィルタリングを実施する部門として特別な注意を受けています。21 CFR 1020.32などの米国規制は、診断X線システムに自動輝度制御および露出タイミングなどの機能を要求しており、蛍光透視を使用する米国の施設での一貫した安全実践を強化しています。欧州基本安全基準指令はすべての検査の正当化と最適化を要求しており、病院は蛍光透視市場のコンプライアンスを実証するためにプロトコル、記録管理、線量監査を形式化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:単回使用感染管理の中でシェアを獲得する消耗品

機器ハードウェアは2025年の蛍光透視市場の60.78%のシェアを占め、インターベンショナル放射線科、心臓病学、手術室に設置された固定式蛍光透視スイートおよびモバイルCアームが主導しました。固定システムはバイプレーンイメージングと大型フラットパネル検出器が好まれる複雑な処置を支配し、モバイルシステムは蛍光透視市場においてポータビリティと小さなフットプリントが重要な整形外科外傷および疼痛管理を支援しています。フルサイズユニットよりも大幅に低価格のミニCアームは、四肢イメージングのための外来センターでの牽引力を維持し、外来移行を支援しています。消耗品・アクセサリーは、施設が感染管理および認定要件を満たすために単回使用滅菌ドレープ、放射線遮蔽カーテン、造影剤インジェクターを標準化するにつれて6.43%で拡大すると予測されています。線量管理プラットフォームおよび高度な可視化ソフトウェアはサブスクリプションとして提供されることが多く、交換サイクルを超えた収益プールを拡大し、蛍光透視市場でのサービス主導の差別化を強化しています。

消耗品・アクセサリーは2031年までにCAGR 6.43%で拡大しており、このカテゴリーの蛍光透視市場規模は感染予防ポリシーおよびASCワークフローに合わせた標準化キットから恩恵を受けています。調達チームは使い捨てキットおよびデバイスアクセサリーのISO 13485認定サプライヤーを評価しており、供給リスクを低減し病院品質システムに沿っています。機器側では、ネットワーク接続プラットフォームはFDAからのサイバーセキュリティガイダンスに対応する必要があり、多くの購買者は現在、蛍光透視業界の入札においてサイバーセキュリティアンケートとソフトウェア部品表を含めています。プロバイダーがより多くのサードパーティ分析およびナビゲーションツールを統合するにつれて、相互運用性とベンダーニュートラルなサービスモデルが蛍光透視市場の差別化要因となっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:心臓血管を上回るペースで加速する疼痛管理処置

心臓血管用途は2025年の需要の25.31%を占め、ハイブリッドルームで行われる診断的血管造影、経皮的冠動脈インターベンション、構造的心疾患処置における蛍光透視の中心的役割を反映しています。疼痛管理および外傷画像診断はCAGR 6.75%で成長すると予測されており、蛍光透視市場において短いセットアップ時間と効率的な回転率を重視する硬膜外ステロイド注射、椎間関節神経遮断術、仙腸関節インターベンションのためのASC中心のワークフローに支えられています。髄内釘固定やX線ガイド下関節鏡検査を含む整形外科の使用例は、外傷件数が都市化とモビリティパターンを追跡するにつれて安定しています。神経学は脳血管造影および動脈瘤コイル塞栓術のために高解像度フラットパネルに依存し、消化器蛍光透視は断面イメージングが拡大する中でもバリウム検査の機能的役割を維持しています。泌尿器科は腎瘻造設術およびステント留置処置でニッチな利用を維持しており、高件数センターに集中しています。

心臓血管用途は2025年の蛍光透視市場規模の25.31%のシェアを占め、疼痛管理および外傷処置はASCが画像ガイド下ケアパスウェイを拡大するにつれて2031年までに心臓血管を上回るペースで成長する軌道にあります。選択的症例は2025年に引き続き回復しており、ハイブリッド手術室は蛍光透視市場における複雑な構造的インターベンションのための3D機能を備えた天井設置型システムの採用を強化しています。ACR適切性基準は画像診断モダリティの選択をガイドし、動的イメージングまたはデバイス可視化が必要な場合に蛍光透視を正当化する臨床医を支援し、用途全体での一貫した利用を支援しています。デバイスナビゲーションおよび線量追跡ツールが改善されるにつれて、インターベンショナルチームは精度を犠牲にすることなく低被ばくを維持する自信を得ており、蛍光透視業界内でのより広い採用を支援しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:外来患者量シフトを取り込む外来手術センター

病院は2025年に60.02%のエンドユーザーシェアを維持しており、集中治療バックアップを必要とする高度急性期症例のためにインターベンショナル放射線科スイート、心臓カテーテル検査室、ハイブリッド手術室で固定式蛍光透視を運用しています。外来手術センターはOPPS連動スケジュールの下での外来脊椎、疼痛、末梢血管処置の診療報酬同等性が拡大するにつれて7.18%の成長率が予測されており、蛍光透視市場における高度なモバイルCアームおよび合理化されたアクセサリーの調達を促進しています。診断画像センターは低いオーバーヘッドと迅速な読影で一貫した消化器および筋骨格系の件数を取り込み、単回使用消耗品および線量追跡ソフトウェアの標準化から恩恵を受けています。その他のエンドユーザーには、農村地域でのアクセスを拡大するためにミニCアームおよびトレーラー搭載ユニットを活用する獣医病院およびモバイル画像プロバイダーが含まれており、蛍光透視市場への多様化した需要を維持しています。

病院は依然として複雑な症例の中核を担っていますが、2025年に症例ミックスがより短い画像ガイド下インターベンションにシフトするにつれてASCが増加するシェアを取り込んでいます。多くの米国州における必要性証明規則がASCの拡大を形成し、ジョイントコミッションまたはAAAHCによる認定がメディケアネットワークへの参加の前提条件となっています。放射線安全、線量管理、サイバーセキュリティに関するコンプライアンス要件が深まるにつれて、調達チームは統合レポートとセキュアな接続性を備えたプラットフォームを優先しています。その結果として生じる機能ベースラインは、病院とASCの両方でソフトウェアおよびサービスの近期成長を高め、蛍光透視市場の勢いを維持しています。これらのダイナミクスは蛍光透視業界内での外来移行トレンドを引き続き強化しています。

地域分析

北米は2025年の蛍光透視市場の43.90%のシェアを占め、画像ガイド下脊椎処置に対するメディケアカバレッジ、固定システムの大規模な設置基盤、インターベンショナル心臓病学および疼痛管理における持続的な処置件数を反映しています。米国は病院の資本予算が正常化し、心臓血管および神経サービスラインにわたってハイブリッドOR建設が増加するにつれて地域需要の大部分を牽引しており、蛍光透視市場内でのプレミアムプラットフォームおよび統合ソフトウェアを支持しています。カナダは安全コード35の線量低減ガイダンスを満たすために2015年以前に設置されたアナログシステムのアップグレードを継続しており、メキシコの民間セクターは整形外科外傷および医療観光を支援するために再生モバイルCアームで容量を拡大しています。FDA 510(k)クリアランスは新モデルの市場投入時期を形成し、プロバイダーは線量報告およびACR指定の安全実践への一貫した依存を維持しています。

欧州は第2位の地域であり、10年マークでの交換サイクルと、蛍光透視市場においてベンダーにレガシーシステムの技術文書および臨床評価を更新させるEU MDRの下での強化された規制要件に支えられています。ドイツ、英国、フランス、イタリア、スペインが需要の大部分を占め、ドイツの病院環境は高件数インターベンショナルスイートのためにコーンビームCTおよびロボットポジショニングを備えたプレミアムシステムを調達しています。英国のNHSはインターベンショナル放射線科を地域ハブに統合しており、3Dナビゲーションおよび高度な線量管理を備えた施設でのスループットを向上させています。欧州の残りの地域では整形外科および疼痛処置が成長し続ける外来設定でモバイルCアームを採用しており、EU基本安全基準指令がプロバイダー全体で標準化された線量監査と正式な最適化プロトコルを推進しています。

アジア太平洋は2031年までのCAGR 5.34%で最も成長の速い地域であり、病院容量と機器のローカライゼーションを重視する公共投資プログラムによって推進されており、蛍光透視市場でのエントリーレベルとプレミアム需要の両方を増加させています。中国の国内メーカーはコストポジショニングを通じてモバイルCアームのシェアを拡大し、多国籍企業は第1層病院の高級固定システムでリードを維持しています。日本の高齢化人口統計は交換サイクルが長くなるにもかかわらず椎体形成術およびインターベンショナル心臓病学の件数を維持しており、インドの民間病院チェーンは繰り延べ支払いを支援するベンダーファイナンスで第2層都市にカテーテル検査室を拡大しています。オーストラリアは国家線量基準レベルに合わせてプラットフォームをアップグレードし、韓国は画像ガイド下脊椎処置を診療報酬対象とし、ミニCアームのASC採用を確保しています。中東・アフリカでは、湾岸諸国がハイブリッドルームと3Dナビゲーションを備えた専門病院を建設し、南アフリカの民間セクターは放射線安全規則に合わせるために古いアナログユニットを交換しています。南米では、ブラジルの公共システムがモバイルCアームを外傷センターに展開し、アルゼンチンの民間クリニックが関税免除の下でシステムを輸入し、地域の公立病院がPAHOガイダンスの下でエントリーレベルプラットフォームを調達しており、労働力とサプライチェーンの制約が改善するにつれて安定した蛍光透視市場活動を支援しています。

規制環境

透視法市場における規制は、放射線放出性能と医療機器の市場アクセス規則を基盤としており、これらは検証可能な線量管理をますます求めるようになっている。米国では、透視X線システムはFDAの監督下にあり(分類のための21 CFR 892.1650、および21 CFR 1020.30-1020.33に基づく診断用X線システムの性能基準を含む)、これが臨床構成における自動輝度制御や露出タイミング機能などの管理要件を促している。

欧州では、市場アクセスは規則(EU)2017/745(EU MDR)によって規定され、患者の放射線防護は欧州基本安全基準指令2013/59/Euratomによって枠組みが定められている。この枠組みは、露出に関する正式な正当化、最適化、および記録保持を推進するものである。2025年3月、欧州委員会(エネルギー総局)は指令2013/59/Euratomの実施を支援する更新ガイダンスを公表し、透視法などの医療機器における患者の放射線露出の監視と管理という運用上の重点を強化した。製造業者はまた、設計・試験文書をIEC規格(特に介入用X線装置に関するIEC 60601-2-43)や、ISO 13485などの品質システムの要件に合わせ、申請間の重複を減らし、複数市場への展開を支援している。

バリューチェーン分析

透視法のバリューチェーンは、X線チューブや発生器、フラットパネル検出器(a-SiまたはCMOS)、コリメーションおよびフィルタリング機器、機械式ガントリー(Cアーム、天井吊り、またはテーブル式)、画像処理と線量管理のための組み込みソフトウェアなどの上流の部品・サブアセンブリから始まる。OEM(Siemens Healthineers、GE HealthCare、Philips、Canon Medical Systems、Shimadzuを含む)はこれらを固定式スイート、モバイルCアーム、RFテーブルシステムに統合する。その後、適用される規格および規制上の経路に対して性能と安全性を検証し、ソフトウェア、サイバーセキュリティ文書、相互運用性(PACS、線量報告、視覚化ツール)は、中核的な製品リリース準備の一部としてますます扱われるようになっている。

下流では、流通と商業化は病院グループやIDNへの直接販売、入札による公共調達、外来手術センターや診断画像センターに対応する販売代理店網を通じて行われる。設置、アプリケーショントレーニング、サービス契約がライフサイクル経済性を形作り、アフターマーケットにはチューブおよび検出器のサービス、校正、ソフトウェア更新、アクセサリーおよび単回使用消耗品(滅菌ドレープ、遮蔽材、インジェクター関連製品)が含まれる。感染管理と認定要件がキットを標準化するにつれ、アフターマーケット分野の購買動向がより可視化されつつある。最近のOEMの動きも、チェーン全体にわたる継続的な製品ラインの更新を示しており、2026年のShimadzuによるモバイルCアームや従来型RFテーブルシステム、およびFDA承認の天井吊り透視プラットフォームの製品発表は、OEMの技術開発と規制対応の準備が販売チャネルの在庫を最新の状態に保っていることを浮き立たせている。

競合環境

蛍光透視市場は、Siemens Healthineers、GE HealthCare、Koninklijke Philips N.V.が広範な設置基盤、マルチベンダーサービスカバレッジ、統合ソフトウェアサブスクリプションに基づいて世界の機器収益の約55%を集合的に保有するという中程度から高い集中度を示しています。これらのリーダーは、病院がインターベンショナルサービスライン全体で被ばくを追跡しプロトコルを標準化できるようにPACSおよびエンタープライズダッシュボードとの線量管理統合を重視しており、蛍光透視市場内でのロックインを強化しています。Canon Medical SystemsおよびFUJIFILM Healthcareはスペースに制約のあるASCのためにコンパクトで迅速なセットアップのモバイルCアームを拡大し、Hologicは整形外科および疼痛処置のためのミニCアームリーチを拡大するために女性健康チャンネルを活用しています。United Imaging HealthcareおよびLepu Medicalを含む中国ベンダーは、公立病院のアクセスを拡大するフラットパネルモバイルシステムで東南アジアおよびラテンアメリカの価格感応度の高い入札を牽引しています。

製品ロードマップはナビゲーションおよび可視化パートナーとの統合を特徴としており、外科医が蛍光透視処置中に軌跡ガイダンス、ランドマーク、および以前の画像をオーバーレイできるようにしています。2024年および2025年に、複数のOEMがAIベースの画像強化、電動ポジショニング、蛍光透視市場における整形外科外傷および疼痛クリニックのセットアップ時間を短縮するより高速なワイヤレスワークフローでモバイルCアームを刷新しました。学術医療センターとの戦略的パートナーシップは、リアルタイム3Dイメージング下での低侵襲脊椎および神経処置を検証するためにコーンビームCTと天井設置型血管造影を組み合わせたハイブリッド手術室に焦点を当てています。

小規模プレイヤーは、高件数の心臓病学および神経血管セグメントでの直接的な競合を避けるためにニッチをターゲットにしています。Orthoscanおよびその他のコンパクトシステム専門業者は四肢整形外科にサービスを提供し、一部の欧州中堅ブランドは蛍光透視市場内での流通アライアンスとサービス差別化を通じて民間クリニックで成長しています。規制上の期待が臨床評価、線量管理、サイバーセキュリティについて高まるにつれて、ベンダーは入札評価中の主要な購買シグナルとして510(k)クリアランスとCE認証を強調しています。

蛍光透視業界リーダー

Canon Medical Systems Corporation

Hitachi Medical Systems

Siemens Healthineers

Koninklijke Philips NV

GE Healthcare

- *免責事項:主要選手の並び順不同

市場機会と将来展望

より厳格な線量監視要件を満たしながら処置スループットを増加させる必要のある医療提供者の間で、未開拓の余地が拡大しており、これはハイブリッドOR、カテーテル検査室、外来診療室全体で一貫して展開できる線量最適化された画像処理パイプラインと統合レポーティングへの需要を支えている。ベンダーの発表と承認はこの方向への投資を示している。Siemens HealthineersはLuminos Q.namix RおよびLuminos Q.namix Tの放射線撮影・透視システムについてFDA 510(k)承認を取得(2026年5月)、Canon Medical Systems USAはFDA 510(k)承認(2024年12月)後、2025年3月にAdora DRFiを米国市場に投入し、ShimadzuはFDA 510(k)承認を得た天井吊り透視システムを含むモバイルCアームなど複数の2026年の新製品を発表した。これらの製品投入は、単独目的の専用透視室ではなく、部屋の利用率と標準化されたワークフローを重視する調達経路と一致している。

透視法の購買基準に、セットアップ時間とスタッフの技能レベルによる変動を減らす介入ガイダンス、線量分析、ワークフローツールが含まれるようになるにつれ、ソフトウェア主導の機会が拡大している。2026年のPhilipsの活動はその方向性を示している。DeviceGuideを備えたEchoNavigator R5.0のFDA 510(k)承認、IntraSight Plus介入ガイダンスプラットフォームの投入、および冠動脈手術における画質と線量のトレードオフを対象とした2026年5月のSmartIQ(欧州および一部市場でCEマーク取得)の導入である。機器の信頼性とサービス対応力も商業上の差別化要因であり続けており、2026年4月にCU3101 X線チューブ冷却装置の脱気ホースの劣化に関連して開始された一部のPhilips Azurion、Allura、Integris-Alluraシステムのクラス2リコール(4,990台)がこれを裏付けており、買い手による部品品質、予防保守プログラム、稼働率重視のサービスモデルへの精査を高めている。

最近の業界動向

- 2026年5月:PhilipsはEuroPCR 2026で冠動脈手術向けのSmartIQを発表し、より低い放射線量での画質向上を目指し、欧州および一部市場でCEマークを取得した。段階的な地域展開は、CEマーク取得の時期が米国での承認に先行して欧州での機能採用を加速できることを示しており、高度な透視画像処理機能のグローバルな発売順序を形作っている。

- 2025年7月:Siemens HealthineersはLuminos Q.namix RおよびLuminos Q.namix T多機能放射線撮影・透視プラットフォームについてFDA承認を取得した。この承認により、医療提供者が単独目的の設置よりも利用率とワークフローの標準化を優先するハイブリッド室や多用途画像診断スイートにおけるSiemensの地位が強化される。

- 2025年3月:Canon Medical Systems USAは、2024年12月のFDA 510(k)承認を受け、ハイブリッド放射線撮影・透視システムであるAdora DRFiの米国市場投入を発表した。この動きは、施設が静止画像と動的画像を一つの設置スペースに統合し、スケジューリングの柔軟性と資本効率を改善する部屋統合型の購買モデルを支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、診断および処置中のリアルタイムX線画像作成に使用される透視法ソリューションから生じる収益を対象とし、固定式およびモバイル式の両システムを含む。また、関連するアクセサリー、消耗品、ソフトウェア、サービスも含まれ、グローバルベースで測定される。

対象範囲の除外:この市場規模には、透視法を使用しないより広範な診断画像診断モダリティは含まれず、非医療用の産業用透視法の使用例も除外される。

セグメンテーション概要

- タイプ別

- 機器

- 固定式蛍光透視装置

- モバイル蛍光透視装置(フルサイズ、ミニCアーム)

- 消耗品・アクセサリー

- ソフトウェア・サービス

- 機器

- 用途別

- 整形外科

- 心臓血管

- 疼痛管理・外傷

- 神経学

- 消化器

- 泌尿器科

- その他の用途

- エンドユーザー別

- 病院

- 外来手術センター

- 診断画像センター

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、前提条件を最終決定する前に基本的な需給の背景を構築するために使用された。世界保健機関、世界銀行、OECD、各国の保健省などの公的資料を検討し、画像診断の利用に影響を与える処置強度の指標、医療アクセス、病院の収容能力の傾向を把握した。

また、米国FDAの機器データベース、欧州委員会の医療機器ガイダンス、査読を受けた放射線学・介入放射線学の学術誌などの資料を参照し、製品承認、安全基準、線量低減機能やワークフロー統合を含む導入パターンを把握した。これは、企業の年次報告書、投資家向け説明資料、信頼性の高い報道によって補完され、製品の重点分野、地域的な展開状況、サービス構成をマッピングした。さらに、関連する場合には企業財務、特許動向、出荷レベルの貿易確認のための有料サブスクリプションも選択的に利用された。これらのデスクリサーチ資料は例示的なものであり、網羅的ではなく、データ収集、検証、および明確化のために他の多くの公的資料も参照された。

一次インタビューおよび調査

一次調査は、通常公開データでは十分に把握できないモデル入力、例えば一般的な更新サイクル、固定室とモバイルシステムの構成比、ソフトウェア・サービス・消耗品の付帯率などを検証するために使用された。主要地域の製造業者や販売チャネル参加者、臨床利用者、病院の調達チーム、画像診断センターの管理者など、さまざまな関係者と面談を行い、地域の処置パターンと購買上の制約を最終数値に反映させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):16% | アジア太平洋地域:41% |

| ミッドティア:52% | 機能/部門リーダー:40% | 欧州・中東・アフリカ:35% |

| 中小プレイヤー:17% | マネージャー:44% | 南北アメリカ:24% |

市場規模算定と予測

市場規模算定は、地域別に処置に関連する画像診断需要と医療提供能力を再構築し、それを機器および関連収益プールに変換するトップダウン方式から始めた。モデルを実用的なものとするために、主要な用途分野別の透視ガイド下処置の推定件数、既設ベースの更新時期、固定式とモバイル式の平均システム価格、および新規・既設システムに紐づくサービス契約とソフトウェアアドオンの一般的な割合などの入力値を使用した。

最初の試算後、サプライヤーの収益開示のサンプル、ユニットの動きに関する販売チャネルからのフィードバック、構成別のASPなどを含む選択的なボトムアップ確認を用いて総計を検証し、異常値を調整した。予測は、病院の資本支出、外来診療への移行、線量管理や相互運用性などの技術更新要因に関する専門家の見解に支えられたシナリオ分析に基づき、これは地域や最終利用者間で成長率がどのように異なるかを説明するのに役立つ。国別データが薄い場合は、病院のベッド数、画像診断室の密度、医療費支出の傾向などの代理指標でギャップを処理し、その後、一次調査回答者との再確認を行った。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、最終数値が現実の指標と一致していることを確認する。地域の医療支出の方向性、画像診断機器の調達サイクル、報告された資本予算などの独立した指標と結果を比較し、社内承認前に大きな差異を調査する。

償還制度の変更、規制の更新、突発的な供給制約など、前提条件が大幅に変化した場合、アナリストは関連する専門家に再度連絡を取り、感度分析の範囲を再実行する。レポートは毎年更新され、大きな出来事が発生した場合には中間更新が行われ、納品前の最終レビューが完了することで、クライアントは最新の見解を受け取ることができる。

Mordor Intelligenceのグローバル透視法市場市場規模算定と他の公表推定値との比較

透視法に関する公表市場価値は、同じテーマを対象としているように見えても、かなり大きく異なることがある。主な要因は、各発行元が市場に何を含めているか、使用される基準年、および価格とサービス収益が予測を通じてどのように扱われているかである。

一部の推定値は資本機器の販売のみに焦点を当てているが、他は隣接する画像診断カテゴリーを統合したり、調達の実態と照らし合わせずにより速い価格成長曲線を適用したりしている。差異はまた、通貨換算のタイミング、固定式とモバイル式構成の重み付け、およびソフトウェア、サービス、消耗品が市場の一部として扱われているか除外されているかからも生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 9.70 B (2026) | |

| グローバルコンサルティング会社A | USD 2.20 B (2025) | 透視法システムの収益に集中する狭い範囲であり、通常、設置済み機器に付帯する可能性のある消耗品、アクセサリー、ソフトウェア、サービス契約などの継続的な収益源を除外している。 |

| 業界出版社B | USD 8.50 B (2025) | 異なる基準年と機器中心の枠組みで、サービスとソフトウェアが地域全体で一貫して含まれているか、ASPの変化が買い替え主導の購買と照らして検証されているかについては明確性が限られている。 |

この表は広い分布を示しており、Mordor Intelligenceのモデルでは、市場には固定式・モバイル式の透視装置に加え、消耗品・アクセサリー、ソフトウェア、サービスが含まれており、これがシステムのみの定義よりも総額を押し上げている。これにより、前提条件は処置の利用と更新サイクルに結びついたものとなり、対象範囲と価格算定の論理が明確にされれば、予測上の選択が考慮される前であっても、ある数値がより小さく、別の数値がより近い理由を整合させやすくなる。

レポートで回答される主要な質問

蛍光透視市場の現在の規模と成長見通しは?

蛍光透視市場は2026年に97億米ドルと評価され、CAGR 4.49%で2031年までに120億7,000万米ドルに達すると予測されています。

2031年までに蛍光透視において最も速く成長する用途はどれですか?

疼痛管理および外傷画像診断はCAGR 6.75%で成長すると予測されており、ASCの採用とワークフローに適したモバイルCアームに支えられて心臓血管を上回るペースで成長します。

蛍光透視においてどの地域がリードし、どの地域が最も速く成長しますか?

北米は2025年に43.90%のシェアでリードし、アジア太平洋は2031年までにCAGR 5.34%で成長すると予測されています。

蛍光透視内でエンドユーザーミックスはどのように変化していますか?

病院は2025年に60.02%を占め、外来診療報酬が拡大するにつれて外来手術センターはCAGR 7.18%で成長すると予測されています。

新しい蛍光透視システムを形成している技術トレンドは何ですか?

AIベースのノイズ除去を備えたフラットパネル検出器、線量低減機能、コーンビームCT統合、PACSおよび線量管理との緊密な統合が採用と交換の意思決定を形成しています。

蛍光透視市場の主要企業はどこですか?

Siemens Healthineers、GE HealthCare、Philipsは合わせて世界の機器収益の約55%を保有しており、サービス契約とソフトウェアサブスクリプションに支えられています。

最終更新日: