インフレーションデバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 市場規模 (2026) | 677.52 百万米ドル |

| 市場規模 (2031) | 876.53 百万米ドル |

| 成長率 (2026 - 2031) | 5.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインフレーションデバイス市場分析

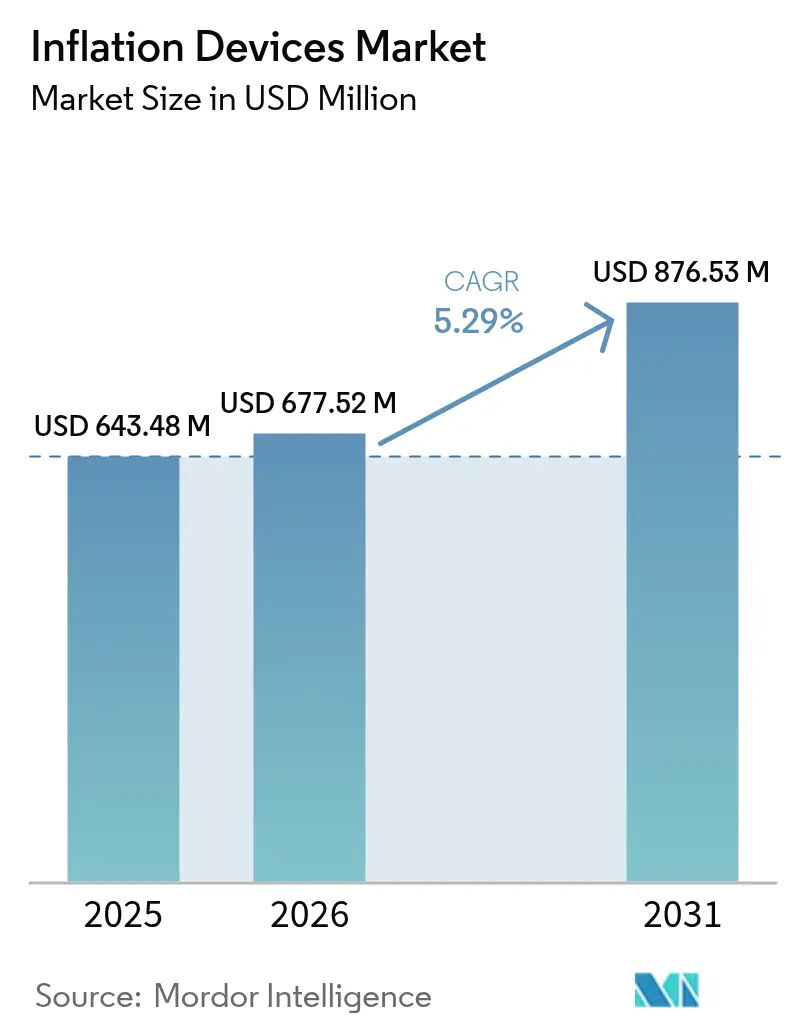

インフレーションデバイス市場規模は、2025年の6億4,348万米ドルから2026年には6億7,752万米ドルに成長し、2026〜2031年にかけて5.29%のCAGRで2031年までに8億7,653万米ドルに達すると予測されています。この見通しは、インフレーションデバイス市場が高齢化人口の圧力、心血管疾患負担の増大、およびカテーテル処置の外来設定への急速な移行に適応する能力を示しています。地政学的緊張によって悪化した輸送費、人件費、原材料費の持続的な高騰により、メーカーは物流フットプリントを再設計し、サプライチェーンサービスに売上高の3〜5%を投資することを余儀なくされています。同時に、デジタル圧力センシングコンソールは任意の付加機能から必須の調達基準へと移行しており、医療提供者が品質指標のデータを追求する一方、外来手術センター(ASC)は2023年のメディケアの68億米ドルの支出(前年の61億米ドルから11.5%増、メディケア支払諮問委員会)を背景に処置件数を拡大しています。

主要レポートのポイント

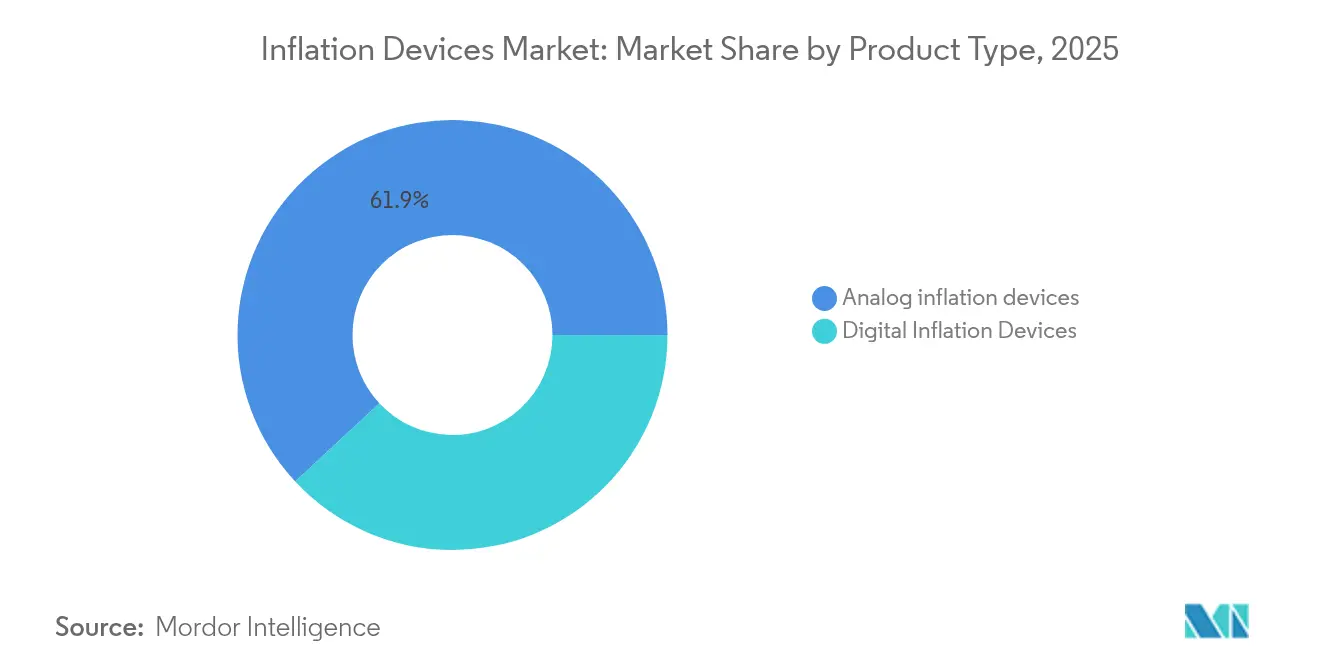

- 製品タイプ別では、アナログインフレーションデバイスが2025年のインフレーションデバイス市場シェアの61.94%を占め、デジタルインフレーションデバイスは2031年にかけて6.15%のCAGRで拡大しています。

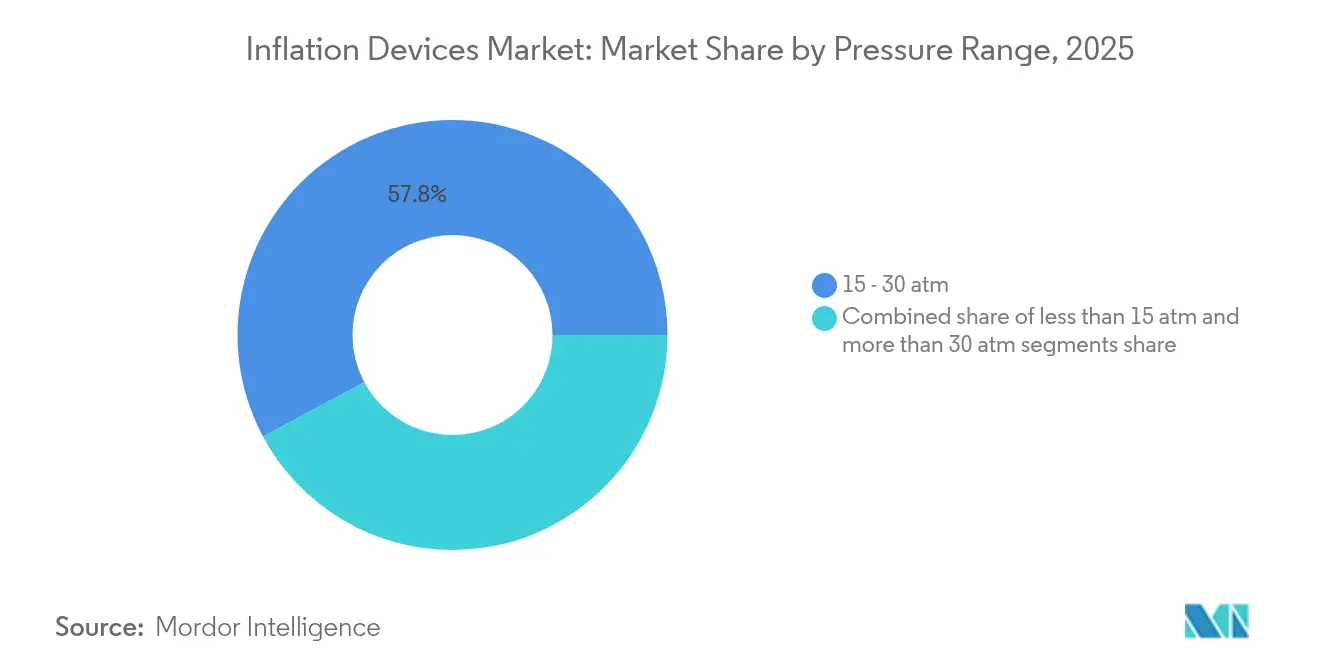

- 圧力範囲別では、15〜30気圧セグメントが2025年のインフレーションデバイス市場規模の57.82%を占め、2031年にかけて7.54%のCAGRで拡大する見込みです。

- 用途別では、冠動脈形成術が2025年のインフレーションデバイス市場規模の43.92%を生み出し、神経血管処置が2031年にかけて最も速い6.38%のCAGRを記録しています。

- エンドユーザー別では、病院が2025年のインフレーションデバイス市場シェアの53.15%を占め、ASCが2031年にかけて最も速い6.83%のCAGRを達成しています。

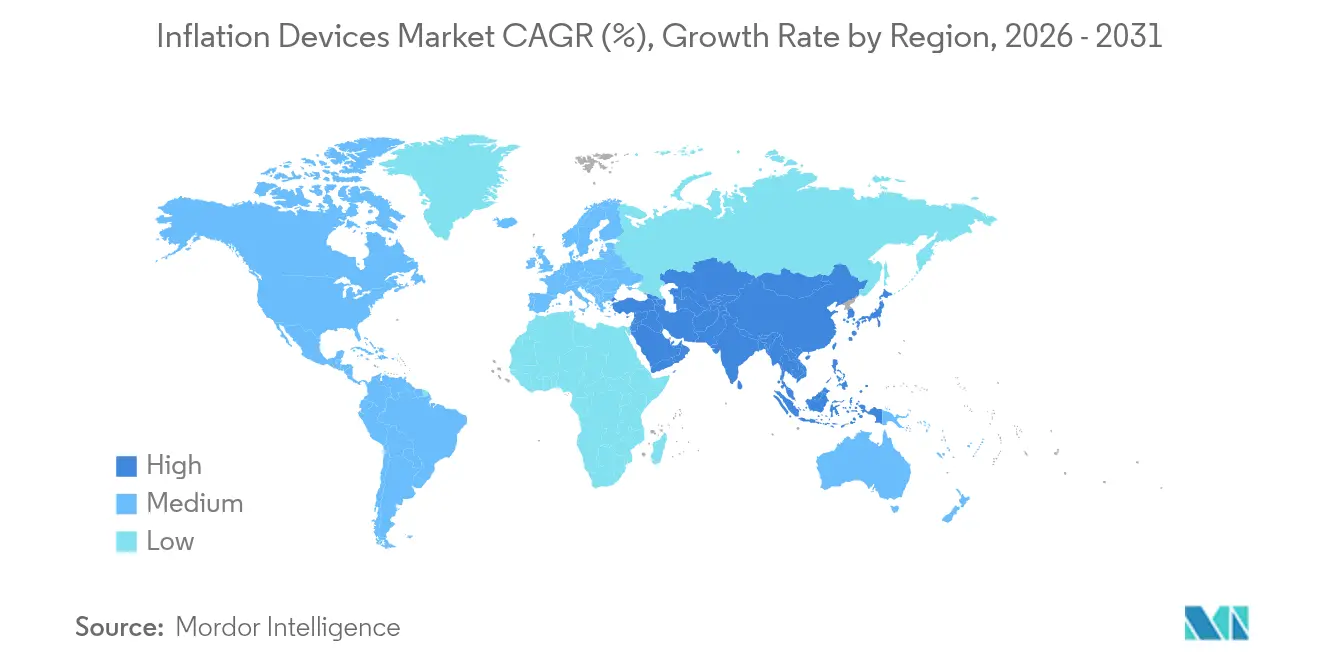

- 北米は2025年のインフレーションデバイス市場の41.95%を占め最大の地域であり、アジア太平洋地域は2031年にかけて7.06%のCAGR見通しを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のインフレーションデバイス市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 心血管疾患および末梢動脈疾患の有病率の上昇 | +1.2% | 北米および欧州でより高い影響を持つグローバル | 長期(4年以上) |

| 低侵襲血管形成術処置の増加 | +0.9% | 北米およびアジア太平洋地域が主導するグローバル | 中期(2〜4年) |

| カテーテルベースのインターベンションに対する有利な償還改革 | +0.7% | 北米および欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| インフレーションデバイスへのデジタル圧力センシングおよびデータロギングの統合 | +0.6% | 北米および欧州、アジア太平洋地域への波及 | 短期(2年以内) |

| 神経血管および構造的心臓インターベンションへの採用 | +0.5% | 先進市場での早期採用を伴うグローバル | 長期(4年以上) |

| 感染管理のための単回使用滅菌インフレーションデバイスへのシフト | +0.4% | パンデミック後の医療環境で加速するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

心血管疾患および末梢動脈疾患の有病率の上昇

米国における虚血性心疾患患者数は2060年までに2,900万人を超えると予測されています。この人口動態の急増は、インフレーションデバイス市場における繰り返しの需要を支え、特に現在世界需要の58.27%を満たす15〜30気圧定格のユニットに対する需要を下支えしています。病院はカテーテル検査室の容量を拡大し、精密な圧力制御と温度安定ゲージを提供するポンプを選択しており、堅牢で直感的な設計を持つサプライヤーが高齢化経済において高付加価値契約を獲得できる立場にあります。

低侵襲血管形成術処置の増加

AGENT パクリタキセルコーティングバルーンカテーテルのFDA承認(12ヶ月時点で主要有害事象を11.1%削減)は、症例件数拡大におけるイノベーションの役割を示しています。メディケア支出の二桁成長に支えられたASCは、迅速なデバイスセットアップとデジタルモニタリングを優先しています。これに応じて、インフレーションデバイス市場のメーカーは自動インフレーションアルゴリズムを搭載したコンソールを展開し、日帰り退院プロトコルを合理化しています。

カテーテルベースのインターベンションに対する有利な償還改革

CMSは2024年の医師報酬スケジュール換算係数を2.93%引き上げました。ダイナミックバルーンをカバーする新しいHCPCSコードにより請求が明確化され、プレミアムデバイスの採用が容易になっています。インドにおける並行した自由化により、現地基準がEU MDR要件に合致しています。これらの変化が総合的にキャッシュフローの可視性を向上させ、医療提供者がインフレーションデバイス市場内でデータリッチなデジタルログプラットフォームへのアップグレードを促進しています。

デジタル圧力センシングおよびデータロギングの統合

次世代ホイートストンブリッジセンサーは温度校正を不要としながら460.1 kPa⁻¹の感度を達成しています。ワイヤレスモジュールはリアルタイムの読み取り値を電子記録にエクスポートし、FDAの変更管理ガイダンスに準拠し、市販後サーベイランスを支援します。その結果、調達委員会はデジタル対応をますます義務付けるようになり、インフレーションデバイス市場をセンサー中心の価値提案へと推進しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルインフレーションデバイスの高い平均販売価格 | -0.8% | 価格感応度の高い市場でより高い影響を持つグローバル | 中期(2〜4年) |

| 主要市場におけるクラスIII規制経路の厳格化 | -0.6% | 北米および欧州、グローバルへ拡大 | 長期(4年以上) |

| 精密圧力ゲージおよびシリンジのサプライチェーンの脆弱性 | -0.5% | アジア太平洋地域の製造に集中するグローバル | 短期(2年以内) |

| 独立したインフレーションデバイスを不要とするカテーテル設計の増加 | -0.4% | 北米および欧州、先進市場への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルインフレーションデバイスの高い平均販売価格

デジタルコンソールはアナログポンプより30〜40%高い価格で販売されており、病院の利益率が薄い市場での普及を制限しています。校正、ソフトウェア、トレーニングを含む総所有コスト評価により、その差はさらに広がる可能性があります。そのため、アナログポンプは緊急カートに引き続き使用され、インフレーションデバイス市場のプレミアム層における成長を抑制しています。

主要市場におけるクラスIII規制経路の厳格化

市販前承認には広範なデータと増加するユーザー費用が必要であり、2025年度のFDA費用は再び増加しました。小規模なイノベーターはインフレーションデバイス市場でのグローバル展開を財政的に困難と感じており、破壊的参入が遅れ、既存企業の優位性が維持されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デジタル統合がプレミアムセグメントの成長を牽引

アナログポンプは2025年のインフレーションデバイス市場の61.94%を生み出し、信頼性と低ユニットコストで支持されています。大量購入病院は技術者がすでにワークフローを習得しているためアナログを引き続き購入しています。それでも、デジタルデバイスは監査対応データキャプチャを求めるセンターの需要により、6.15%のCAGRで2031年までに1億3,160万米ドルを追加すると予測されています。すべてのインフレーション・デフレーションサイクルを記録するワイヤレスコンソールは認定要件を満たし、インフレーションデバイス市場内での切り替えインセンティブを高めています。

デジタルシステムは圧力グラフ、自動調整アルゴリズム、リモート診断を統合し、生物医学エンジニアの呼び出しを大幅に削減します。下取りクレジットとリースプランにより初期費用の負担が軽減され、独立系ASCが旧来の技術を飛び越えることが可能になっています。アナログは依然として定着していますが、インフレーションデバイス市場内の戦略的方向性はデータ中心プラットフォームが参照標準となることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:神経血管の勢いが採用を加速

冠動脈形成術が依然として件数を支配していますが、神経血管インターベンションが6.38%の最速CAGRを記録しています。分数気圧単位での精密制御が可能なマイクロプロファイルポンプは神経インターベンション医の間で高い需要があり、インフレーションデバイス市場の技術的高度化の拡大を示しています。

末梢血管形成術は重症下肢虚血への認識が広まるにつれて安定した患者流入を享受しています。消化器科医は良性食道狭窄に対する薬剤コーティングバルーンの使用で88.9%の成功率を報告しており、消化器科ユニットが専用インフレーションキットを備蓄することを促しています。前立腺動脈塞栓術に従事する泌尿器科医も同様に、圧力安定デバイスから恩恵を受ける超高解像度イメージングを採用しています。これらの用途が組み合わさることで、インフレーションデバイス市場の処置多様化基盤が拡大しています。

圧力範囲別:中間範囲の汎用性が需要を持続

15〜30気圧定格のユニットは多病変への汎用性からインフレーションデバイス市場の57.82%を占めています。これらのポンプは薬剤コーティングバルーンのインフレーション、石灰化狭窄、末梢疾患をツールを切り替えることなく処理でき、在庫管理を簡素化します。7.54%のCAGRでの成長は、1つのSKUがほとんどの解剖学的課題に対応できるという医療提供者の信頼を裏付けています。

低圧(15気圧未満)デバイスは小児科や繊細な内臓処置で使用され続け、30気圧超のシステムは慢性完全閉塞に対してニッチな用途に留まっています。そのため、研究開発予算は圧力の極端な範囲ではなく、中間範囲の改良(漏れ防止コネクタ、より速いデフレーション)に集中しています。光ファイバーゲージの統合は、ベンダーがインフレーションデバイス市場のコア範囲内での測定精度向上を競う中で次のフロンティアとなっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ASCの成長がチャネル経済を変革

病院は2025年に価値の53.15%を占めていましたが、ASCが2031年にかけて増分利益の大部分を貢献するでしょう。外来センターはコンパクトで直感的なUIを持つポンプを求めており、サプライヤーは室内回転時間を短縮するための高速プライムシリンジで対応しています。専門クリニックおよび専用カテーテル検査室はニッチな症例向けにプレミアムポンプを調達しながら消耗品を標準化してコストを抑制し、中間層の需要を強化しています。このユーザーカスケードはインフレーションデバイス市場で活動する企業の収益源を多様化し、レジリエンスを高めています。

地域分析

北米は2025年に世界収益の41.95%を生み出し、高い処置密度と支持的な償還制度に支えられています。CMSの2.93%の報酬スケジュール引き上げにより医療提供者に予測可能な収益が確保され、次世代コンソールへの設備投資が促進されています。FDA承認との相互認証の恩恵を受けるカナダの検査室は米国の購買パターンに追随し、メキシコは官民資金調達を通じて心臓インフラを整備しています。

欧州は包括的な保険適用と厳格なMDR監督により第2位を維持しており、エクスポート可能なログファイルを持つポンプへの需要を高めています。ドイツ、フランス、英国は合わせて年間60万件以上のPCIおよび末梢処置を実施しており、インフレーションデバイス市場のベースラインスループットを保証しています。コストバランスを求める南欧は、より低い資本コストでコンプライアンスを満たすハイブリッドアナログ・デジタル構成を選択することが多いです。

アジア太平洋地域はインフレーションデバイス市場で最も急速なペースとなる年率7.06%の拡大が予測されています。中国は2023年に12,213件の医療機器を承認し、その半数以上がクラスIIIであり、規制当局がイノベーションを迅速に承認する意欲を反映しています。インドの国内製造推進により輸入格差が縮小し、2,000米ドル未満のアナログセグメントが開拓されています。急速に高齢化が進む日本と韓国は複雑な神経血管症例の増加を維持し、プレミアムデバイスの需要を生み出しています。東南アジア政府はカテーテル検査室の展開を共同資金調達し、初回購入を可能にしてインフレーションデバイス市場の地域需要を拡大しています。

競合環境

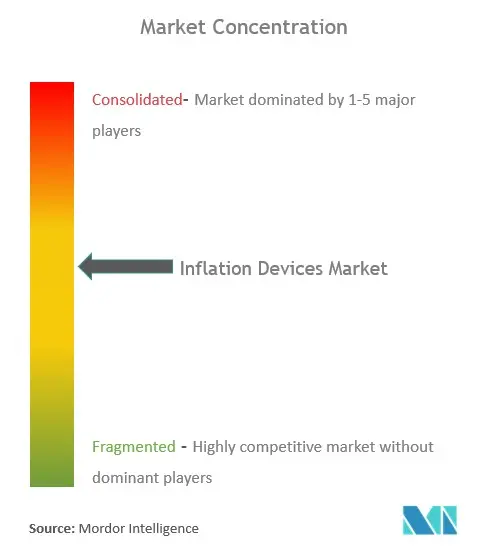

上位5社がインフレーションデバイス市場の約半分を支配しており、中程度の集中度を構成しています。MedtronicはTAVRおよび構造的心臓の勢いに乗り、2025年度第2四半期の収益が5.3%増の84億米ドルを記録しました。Boston ScientificはBolt Medicalの買収後、2025年第1四半期に心血管売上高が26.2%増加しました。

品質管理の精査が競争上の優位性を形成しており、中国のシリンジメーカーへのFDA警告書はサプライリスクを浮き彫りにし、コンプライアントなサプライヤーへの扉を開いています。確立された企業はトレーニング、ソフトウェア分析、保証されたターンタイムを含む垂直統合サービスパッケージでリスクをヘッジしています。ニッチ参入者は神経血管マイクロ圧力デバイスに特化し、インフレーションデバイス市場の高マージンサブセグメントを争っています。インフレーションサイクルをベンチマークするAI対応ダッシュボードは、病院が調達を測定可能な成果改善に結びつける中で次の競争差別化要因となっています。

インフレーションデバイス産業リーダー

Teleflex Incorporated

Merit Medical Systems

Johnson & Johnson Services, Inc

ARGON MEDICAL

B. Braun SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:FDAが発作性心房細動に対するVARIPULSEプラットフォームを承認、12ヶ月成功率74.4%

- 2024年9月:FDAが小児大動脈縮窄症に対するMinima Stent Systemを承認、血管拡張成功率97.6%

世界のインフレーションデバイス市場レポートの範囲

レポートの範囲によると、インフレーションデバイスとは、血管形成術などの医療処置中にバルーン拡張カテーテルの圧力を手動で膨張・調整するために、バルーン内に流体または空気を注入・吸引し、バルーンを収縮させるために設計された滅菌デバイスです。

インフレーションデバイス市場は、表示タイプ(アナログ表示およびデジタル表示)、用途(インターベンショナル心臓病学、インターベンショナル放射線学、末梢血管処置、消化器科処置、泌尿器科処置、その他の用途)、エンドユーザー(病院およびクリニック、外来手術センター、その他のエンドユーザー)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によってセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーし、上記セグメントの金額(百万米ドル)を提供しています。

| アナログインフレーションデバイス |

| デジタルインフレーションデバイス |

| 15気圧未満 |

| 15〜30気圧 |

| 30気圧超 |

| 冠動脈形成術 |

| 末梢血管形成術 |

| 神経血管処置 |

| 消化器科およびERCP |

| 泌尿器科およびその他 |

| 病院 |

| 外来手術センター |

| 専門クリニックおよびカテーテル検査室 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| 中東およびアフリカその他 |

| 製品タイプ別(金額) | アナログインフレーションデバイス | |

| デジタルインフレーションデバイス | ||

| 圧力範囲別(金額) | 15気圧未満 | |

| 15〜30気圧 | ||

| 30気圧超 | ||

| 用途別(金額) | 冠動脈形成術 | |

| 末梢血管形成術 | ||

| 神経血管処置 | ||

| 消化器科およびERCP | ||

| 泌尿器科およびその他 | ||

| エンドユーザー別(金額) | 病院 | |

| 外来手術センター | ||

| 専門クリニックおよびカテーテル検査室 | ||

| 地域別(金額) | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

インフレーションデバイス市場の現在の規模はどのくらいですか?

インフレーションデバイス市場規模は2026年に6億7,752万米ドルであり、2031年までに8億7,653万米ドルに達すると予測されています。

インフレーションデバイス市場で最大のシェアを持つ地域はどこですか?

北米が41.95%のシェアで首位を占め、高い処置件数と有利な償還制度に支えられています。

インフレーションデバイス市場内で最も速く成長しているセグメントはどれですか?

デジタルインフレーションデバイスは、データリッチなワークフローへの需要により、2031年にかけて最も高いセグメントCAGR6.15%を示しています。

規制は新製品の導入にどのような影響を与えていますか?

クラスIII承認経路には広範な臨床データと高いユーザー費用が必要であり、先進デバイスの市場投入までの時間が延長されています。

最終更新日: