インサフレーションデバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.28 十億米ドル |

| 市場規模 (2031) | 4.37 十億米ドル |

| 成長率 (2026 - 2031) | 5.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインサフレーションデバイス市場分析

インサフレーションデバイス市場規模は、2025年の31億米ドルから2026年には32億8,000万米ドルに成長し、2026〜2031年の年平均成長率5.88%で2031年までに43億7,000万米ドルに達すると予測されています。

一回限りの資本販売から、ディスポーザブルチューブ、フィルター、ソフトウェアサポートに紐づく継続的収益へのシフトが、ベンダー戦略を形成しつつあります。病院はコンソールを7〜10年ごとに更新し続けていますが、調達委員会は感染管理を簡素化し、コストを処置全体に分散させる消耗品主導型モデルを好む傾向にあります。da Vinci 5のようなインサフレーション管理を組み込んだロボットプラットフォームは、独自チューブの対象市場を拡大する一方で、スタンドアロンコンソールの販売量を抑制しています。一方、入院期間の短縮と合併症率の低減を求める支払者の圧力が、術後肺合併症を軽減する低圧気腹を維持できる精密流量デバイスへの需要を高めています。

主要レポートのポイント

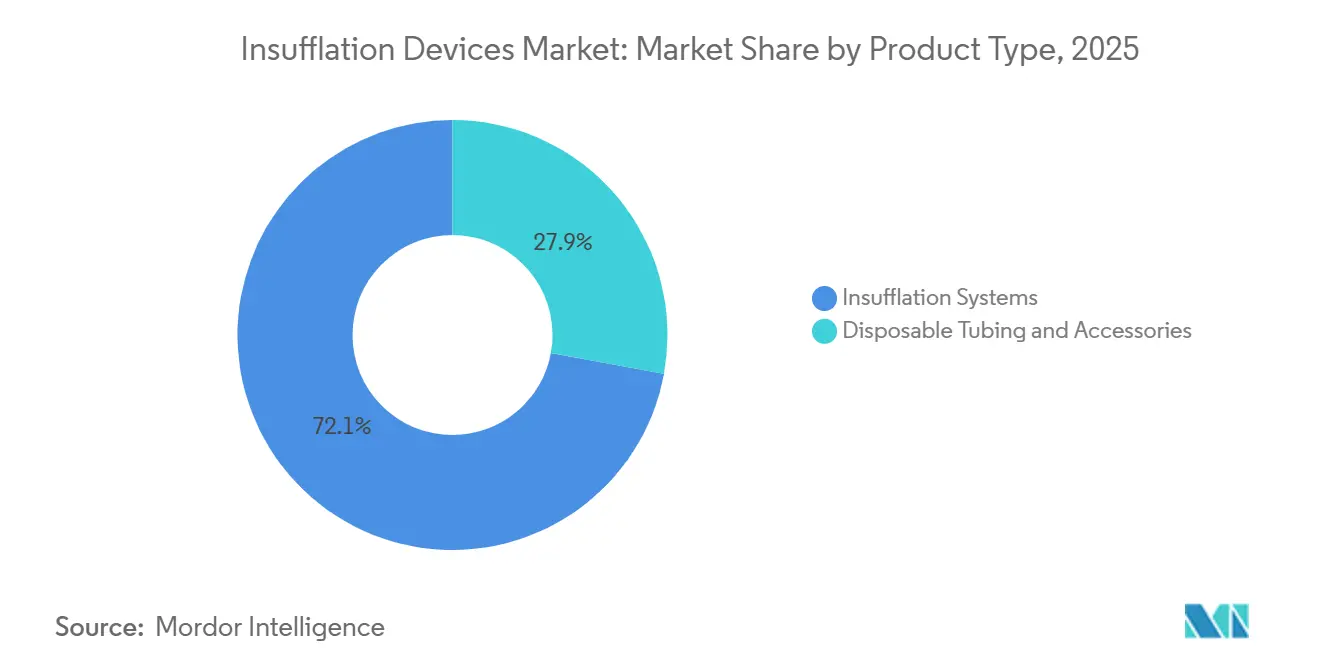

- 製品タイプ別では、インサフレーションシステムが2025年のインサフレーションデバイス市場シェアの72.12%を占め、ディスポーザブルチューブおよびアクセサリーは2031年にかけて最速の7.65%のCAGRを記録すると予測されています。

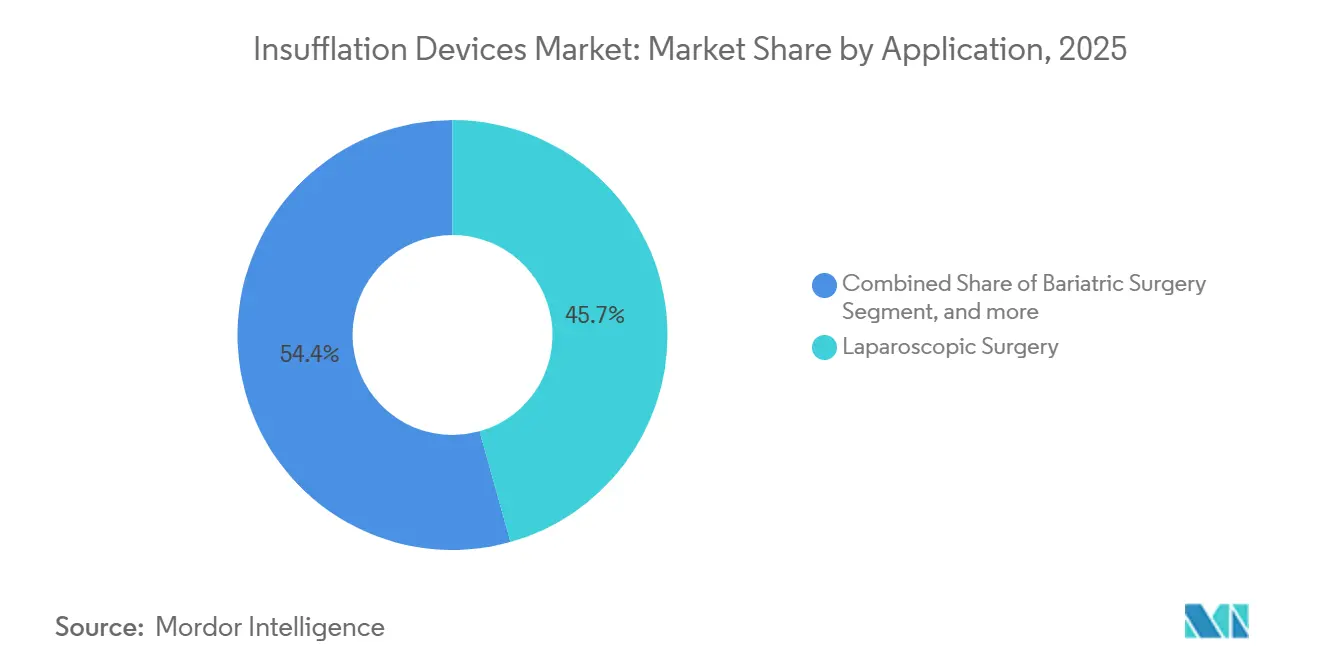

- 用途別では、腹腔鏡手術が2025年の収益の45.65%を占め、肥満外科手術は2031年にかけて8.44%のCAGRで成長すると予測されています。

- エンドユーザー別では、病院が2025年のインサフレーションデバイス市場シェアの62.71%を維持し、外来手術センターは2034年までに米国の外来手術センター手術件数が4,400万件に達するとの予測を背景に、8.32%のCAGRが見込まれています。

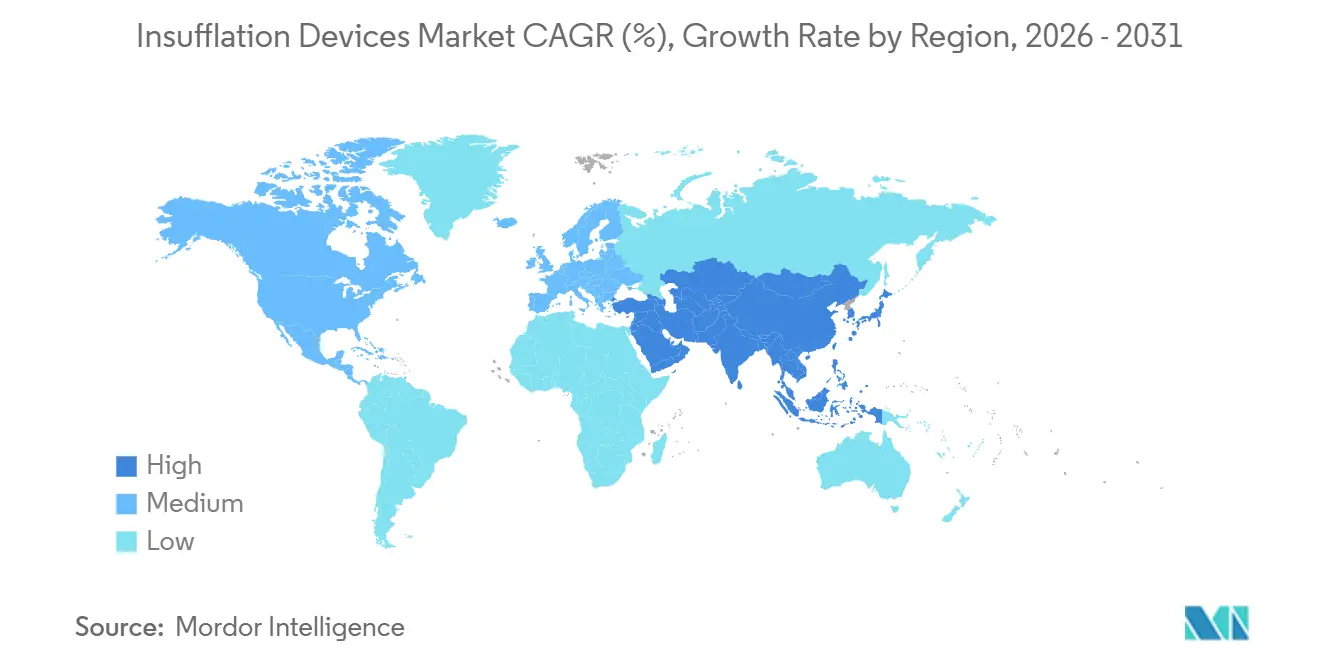

- 地域別では、北米が2025年に42.54%のシェアで首位を占め、アジア太平洋はインフラ投資の加速により2031年にかけて最速の6.54%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のインサフレーションデバイス市場のトレンドとインサイト

成長要因インパクト分析*

| 成長要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低侵襲手術の採用拡大 | +1.8% | アジア太平洋加速を伴うグローバル | 中期(2〜4年) |

| インサフレーションプラットフォームにおける継続的な技術革新 | +1.2% | 北米・欧州連合、アジア太平洋への波及 | 短期(2年以内) |

| 肥満外科手術および婦人科手術件数の急増 | +1.5% | 北米、西欧、湾岸協力会議 | 中期(2〜4年) |

| デジタル手術室エコシステムとの統合 | +0.9% | 北米、一部の欧州連合市場 | 長期(4年以上) |

| 外来手術インフラの拡充 | +1.1% | 北米、オーストラリア | 短期(2年以内) |

| ディスポーザブルインサフレーション消耗品へのシフト | +1.0% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低侵襲手術の採用拡大

低侵襲手術は2024年までに米国における適格腹部症例の65%を占め、他地域では普及にばらつきがあり、ベンダーが外科医トレーニングやバンドルリース解決策を対象とする大きな空白市場が生まれています。スリーブ胃切除術が肥満外科手術をリードし、ロボット支援は2024年までに30%に上昇しました。経済協力開発機構加盟国における胆嚢摘出術の腹腔鏡への転換率がほぼ完全であることは、標準化がコンソール稼働率を定着させることを示す一方、東南アジアおよびサブサハラアフリカの一部では普及率が40%未満にとどまり、資本・トレーニングの格差を反映しています。510(k)審査が臨床有効性よりも安全性を重視するため規制負担は軽く、採用の主要な推進力は償還が担っています。入院期間の短縮を報奨するバンドル支払い政策は、低圧気腹管理を促進し、10 mmHg未満の圧力を維持できる高度なコンソールの購入を刺激しています。

インサフレーションプラットフォームにおける継続的な技術革新

イノベーションはスタンドアロンハードウェアから、麻酔ワークステーションやナビゲーションシステムと相互運用するソフトウェア定義モジュールへと移行しています。CONMEDのAirSeal iFSは現在5,857施設に導入され、800万件以上の処置で使用されており、術後肩痛を34%低減する継続的な煙排出とバルブフリー圧力制御を実現しています。AI対応アルゴリズムはフェーズ移行を予測し圧力スパイクを未然に防ぎますが、医療機器ソフトウェアとしての認可取得により開発サイクルが18ヶ月延長されます。ISO 13485適合はエントリーレベルにとどまりますが、競争優位は現在、手術室ダッシュボードにデータを供給するHL7 FHIR対応データ出力にかかっています。接続性を習得したベンダーは、予知保全および分析サブスクリプションからサービス収益を得ることができます。

肥満外科手術および婦人科手術件数の急増

米国の肥満外科手術件数は2024年に28万件に達し、BMI 35以上かつ併存疾患を有する患者への保険適用拡大を受けて前年比6.5%増となりました。ロボット子宮摘出術は2025年までに40%超の普及率を達成し、急峻なトレンデレンブルク体位による血行動態および肺リスクを軽減するための精密インサフレーションが求められています。2024年に発表されたエビデンスは、ロボット子宮摘出術中の10 mmHg未満の圧力が術後悪心・嘔吐を28%削減することを示しており、これは病院の星評価に影響するアウトカム指標です。メディケアの2024年における腹腔鏡および肥満外科手術ロボット施設費の同等化により財政的障壁が取り除かれ、病院は統合インサフレーション・ロボットプラットフォームへの投資を正当化できるようになりました。長時間の肥満外科手術に対応した圧力アルゴリズムを調整するベンダーは、高件数センターでの更新サイクルを獲得できる立場にあります。

デジタル手術室エコシステムとの統合

2025年半ばまでに200以上の米国病院に導入されたプライベート5Gネットワークにより、インサフレーションセンサーと手術室ダッシュボードを結ぶ50ミリ秒未満のフィードバックループが実現しています。Intuitive SurgicalのダヴィンチFiveコンソールにより、外科医はタッチスクリーンで流量を調整でき、口頭指示と認知負荷を軽減しながら施設を単一ベンダーのスタックに固定します。2024年9月に発行された米国食品医薬品局のサイバーセキュリティガイダンスは、安全な更新メカニズムとソフトウェア部品表を義務付けており、すでに開発セキュリティ運用チームを運営している多国籍企業に有利です。スタンドアロンコンソールメーカーはオープンAPIを公開するか、ロボット相手先ブランド製造業者がインサフレーション機能を垂直統合するにつれて急速なコモディティ化に直面するかのいずれかを選択しなければなりません。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 二酸化炭素関連合併症に関する臨床上の懸念 | −0.7% | グローバル | 中期(2〜4年) |

| 次世代コンソールシステムへの高い初期投資 | −0.9% | アジア太平洋、ラテンアメリカ、中東・アフリカの新興市場 | 短期(2年以内) |

| 医療グレード二酸化炭素供給に関する規制強化 | −0.4% | 北米、欧州連合 | 短期(2年以内) |

| 接続デバイスに対するサイバーセキュリティコンプライアンス負担の増大 | −0.6% | 北米、欧州連合、先進アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

二酸化炭素関連合併症に関する臨床上の懸念

長時間のCO₂インサフレーションは動脈PCO₂を最大25%上昇させ、麻酔を複雑にし回復を延長させる呼吸性アシドーシスを引き起こす可能性があります。2024年に発表されたメタ分析は、90分以上にわたる12 mmHg超の圧力が症例の最大20%で肺合併症と関連することを示しました。ヘリウムなどの代替物は未承認のままであるため、閉ループ圧力上限を含まない限り高流量デバイスの採用に対する臨床医の慎重姿勢が続いています。皮下気腫の発生率が0.5〜2%であることは、病院が再入院コストを負担するバンドル支払い環境での精査をさらに高めています。510(k)申請に必須の臨床試験データがないため、外科医は査読済み研究や学会ガイドラインに依存しており、メーカーは安全上の懸念に対抗するための市販後エビデンスを生成することを余儀なくされています。

次世代コンソールシステムへの高い初期投資

煙排出統合型プレミアムコンソールの定価は35,000〜50,000米ドルであり、従来型ユニットより40〜60%高い価格設定です。インド、ブラジル、インドネシアでは資本不足により、多くの病院が閉ループ制御を欠く整備済み機器を使用し続けています。リースは初期費用を下げますが、施設を複数年の消耗品最低購入量に縛り付け、交渉力を制限します。2024年に米国外科学会が実施したコスト効用分析では、年間500件以上の腹腔鏡手術を実施する高件数センターがプレミアムコンソールで処置あたりコストを低減できると結論付けましたが、小規模病院は支出を正当化するのに苦労しています。その結果、資金調達プログラムが拡充されない限り、低所得地域では次世代システムの市場普及が停滞するリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ディスポーザブルが勢いを獲得

ディスポーザブルチューブおよびアクセサリーは2025年の収益の27.88%を占め、2031年にかけて7.65%のCAGRで拡大すると予測されています。感染予防規制が単回使用コンポーネントへの選好を傾けるにつれ、ディスポーザブルのインサフレーションデバイス市場は着実に成長する見込みです。処置あたり15〜45米ドルで価格設定された独自フィルターおよびチューブセットは60%超の粗利益率をもたらし、ベンダーが消耗品契約と引き換えにコンソールを値引きする動機となっています。2024年の米国病院調査では、感染管理委員会の78%が現在単回使用チューブを義務付けており、2年間で16パーセントポイント増加したことが明らかになりました。ベンダーはこのトレンドを活用し、チューブの有効期限を監視するソフトウェアライセンスとディスポーザブルをバンドルすることで、サプライチェーンコンプライアンスを強化し廃棄物を削減しています。

一方、コンソール収益は7〜10年の更新サイクルにわたって設置ベースが老朽化するにつれ、3〜4%の緩やかな成長にとどまっています。インサフレーションシステムが保有するインサフレーションデバイス市場シェアは2025年に72.12%と依然として支配的ですが、価格の逆風とロボットプラットフォームへの組み込み統合がスタンドアロン需要を侵食しています。そのため、メーカーはカミソリと替刃の経済モデルを模倣し、コンソールをより高い利益率の消耗品ストリームへの入口として位置付けています。腹腔鏡手術件数の多い施設は、予知保全と閉ループ圧力変調が計画外のダウンタイムと術後合併症を削減することを示せる場合、価値に基づく支払いモデルの下での調達を支持し、コンソールのアップグレードを正当化します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:肥満外科手術が最速成長を牽引

肥満外科手術は世界的な肥満率の上昇がスリーブ胃切除術および胃バイパス術の需要を押し上げるにつれ、2031年にかけて8.44%のCAGRを記録し、他のすべての適応症を上回ると予測されています。各手術が通常の胆嚢摘出術の最大2倍のCO₂量を消費し、90〜120分間の圧力安定性を必要とするため、肥満外科手術のインサフレーションデバイス市場規模は拡大する見込みです。ロボット肥満外科手術プログラムに投資する病院は、セットアップを合理化し術後疼痛および肺合併症を軽減する低圧プロトコルをサポートする統合インサフレーションモジュールを好みます。

それでも腹腔鏡手術は2025年収益の45.65%を維持しており、成熟市場における胆嚢摘出術、虫垂切除術、ヘルニア修復の高件数を反映しています。普及率が飽和に近づくにつれ成長は鈍化し、コンソールメーカーは資格認定と品質指標のための気腹品質を記録する分析機能によって差別化を図るよう促されています。婦人科、泌尿器科、胸部外科、小児外科のニッチは合わせて意味のある裾野を形成しており、専門化により小型チューブと繊細な流量アルゴリズムが求められ、サブスペシャルティのニーズに合わせたキットを提供できるベンダーにはプレミアム価格が認められます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:外来手術センターの拡大が販売チャネルを再形成

外来手術センターは2025年に増分シェアを獲得し、2031年にかけて8.32%のCAGRで成長すると予測されています。これらの施設は、より小さなフットプリントに収まりターンオーバーを迅速にサポートするモバイルカートを備えたコンパクトなコンソールを求めています。月額費用を手術件数に合わせたベンダーのリースプログラムは、資本制約を軽減し、長期契約に独自消耗品の使用を組み込みます。病院が保有するインサフレーションデバイス市場シェアは62.71%と依然として高いですが、調達決定は術後合併症にペナルティを課すバンドル支払いモデルの下で総所有コストをますます重視するようになっています。

第一層の学術センターおよび高度急性期の都市病院は、予知保全機能を備えたAI対応コンソールの早期採用者であり、第二層の地方施設は整備済みユニットを購入することでレガシーハードウェアの寿命を延ばすことが多いです。肥満外科および婦人科ケアの専門クリニックは、外科医の選好が集中購買を上回る需要の集積地を生み出し、小規模ベンダーが直接エンゲージメントと差別化された消耗品提供を通じて足がかりを得ることを可能にしています。

地域分析

北米は2025年に42.54%の収益シェアでインサフレーションデバイス市場をリードし、同年のインサフレーションデバイス市場規模は約13億8,000万米ドルに相当します。前立腺摘除術および子宮摘出術における50%超のロボット手術普及率、肥満外科手術に対するメディケアの支払い同等化、デジタル手術室エコシステムの早期展開が、コンソール更新における中一桁台の成長を支えています。米国が地域を牽引し、2024年に28万件の肥満外科手術を実施しており、この件数は長時間のインサフレーションと繰り返しのフィルター交換を必要とします。カナダは2024〜2025年に1億2,000万カナダドル(8,800万米ドル)の外科近代化支出で45病院のインサフレーター更新に資金を提供し、メキシコは2024年に120万人のインバウンド医療観光客を迎え、民間病院のプレミアム機器への投資を促しました。ベンダー戦略は、高件数の米国センターを独自チューブに固定するバンドル機器・消耗品取引を中心に据えながら、価格に敏感なメキシコのクリニックには柔軟なリースオプションを提供しています。2025年に発効した米国食品医薬品局のサイバーセキュリティ規則はコンプライアンスコストを増加させますが、同時に乗り換え障壁を高め、既存プレイヤーのシェアを固定化しています。

アジア太平洋はインサフレーションデバイス市場において最速の地域ペースとなる6.54%のCAGRで2031年まで成長すると予測されています。中国は国家衛生健康委員会が400の新たな低侵襲手術室に資金を提供した後、2024年に1,850万件の腹腔鏡手術を記録し、前年比9.2%増となりました。インドのアーユシュマン・バーラート保険拡充により地区病院の調達が解放されましたが、国内ブランドがコンソール価格で多国籍企業を40〜50%下回り、シェアを分断しています。日本は2025年までにダヴィンチ450台の設置を数えましたが、厳しい償還上限が手術件数の成長を制限し、コンソール更新サイクルを抑制しています。選択的手術の60%を担うオーストラリアの民間病院は、外来ワークフローに合致するコンパクトなバッテリー駆動コンソールを採用しています。地域ディストリビューターは特にインドネシアとフィリピンで大きな役割を果たしており、分散した病院ネットワークが現地サービスと資金調達パッケージを提供できるベンダーを好む傾向があります。インサフレーションデバイス産業は中国における現地化義務に直面しており、合弁製造が求められるため、グローバルな相手先ブランド製造業者は入札を確保するために技術移転パートナーシップを模索しています。

欧州は世界収益の約30%を占めていますが、欧州連合医療機器規則の厳格さが認証期間を延長し、Medtronic、Karl Storz、Olympusへのシェア集中を促しています。ドイツの2024年における180万件の腹腔鏡手術は安定したフィルター需要を生み出し、病院の診断群分類償還表は精密流量コンソールが記録できる低合併症率を報奨しています。英国は2024〜2025年に外科機器アップグレードに2億ポンド(2億5,500万米ドル)を投資しましたが、計画された設置の30%はサプライチェーンのボトルネックによる納期遅延に直面しています[1]英国保健・社会福祉省、「選択的回復資金2024〜25年」、gov.uk。フランスの2025年までに外来手術70%を達成するという目標は、モバイルカートを備えた省スペースコンソールの販売を押し上げています。アラブ首長国連邦とサウジアラビアが主導する湾岸協力会議諸国は、統合煙排出とサイバーセキュリティコンプライアンスを約束する医療観光ハブ向けにプレミアムシステムを輸入しています。南米とアフリカは絶対量では後れを取っており、ブラジルの統一保健システム(SUS)スキームの下での腹腔鏡パイロットプログラムとナイジェリアのラゴスにおける民間病院回廊は、機器資金調達とトレーニングをバンドルする準備のあるベンダーにとっての橋頭堡を代表しています。

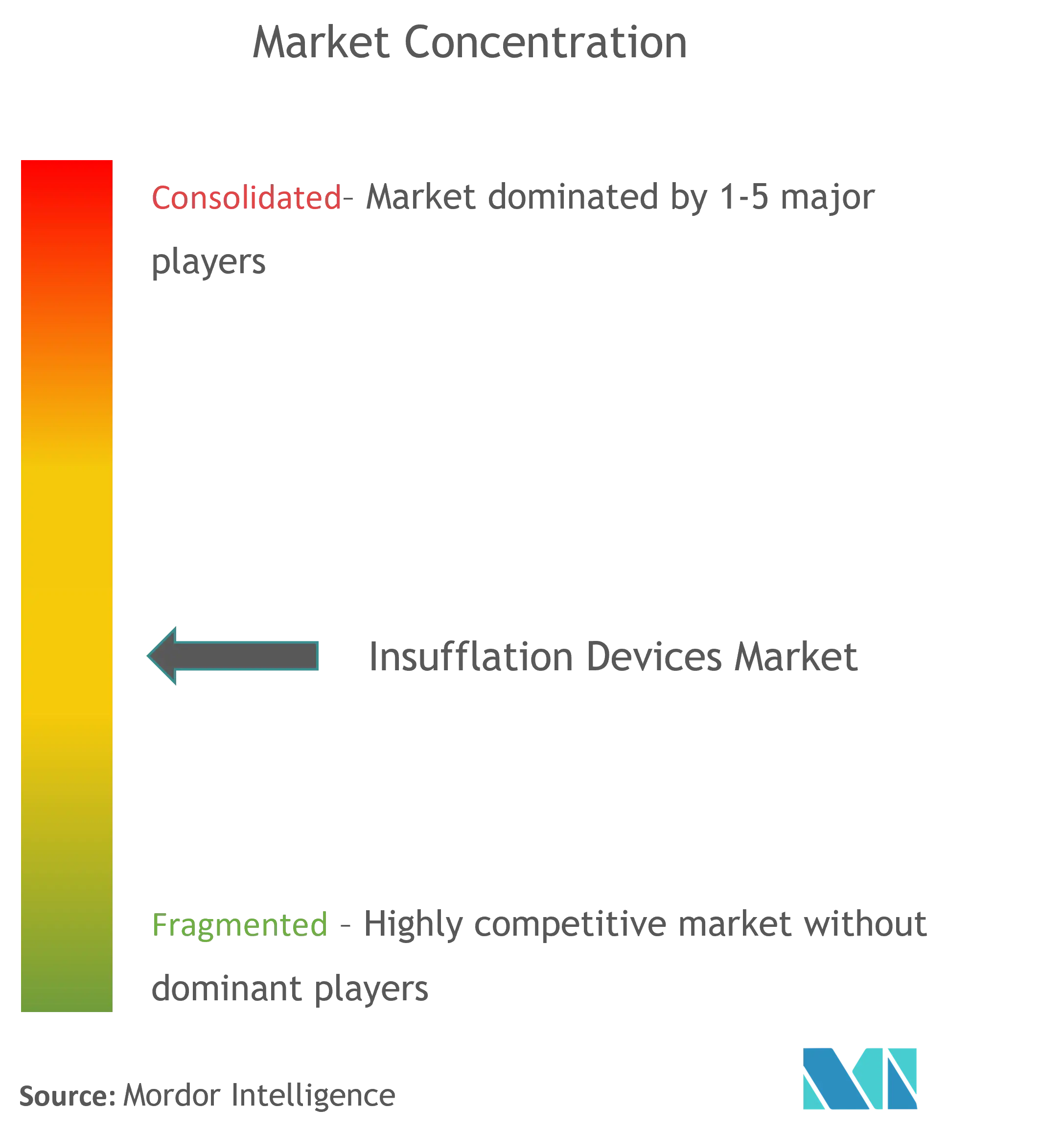

競合環境

上位5社は2025年に世界収益の推定55〜60%を保有しており、インサフレーションデバイス市場に中程度の集中プロファイルをもたらしています。MedtronicはグローバルサービスネットワークとHugoロボットプラットフォームとのバンドル契約を活用し、ハードウェア価格の侵食を和らげる複数年の消耗品コミットメントを確保しています。Strykerの2024年10月に開始されたトレードインプログラムは、統合煙排出機能を備えたコンソールに対して最大15,000米ドルのクレジットを提供し、資本予算に制約のある施設での更新サイクルを加速しています。Karl StorZのENDOFLATOR+は2025年1月に米国食品医薬品局の認可を取得し、60%の粗利益率を生み出す28米ドルの独自フィルターを基盤としたカミソリと替刃戦略を支えています[2]Karl Storz SE、「ENDOFLATOR+ 510(k)サマリー」、accessdata.fda.gov 。OlympusはISO 13485認定製造と広大な内視鏡設置ベースへのクロスセルによってシェアを守り、Johnson & JohnsonのEthicon部門は統合入札のためにインサフレーションをエネルギーデバイスとパッケージ化しています。

第二層の挑戦者はディスポーザブルニッチを追求しています。CONMEDのAirSeal iFSは800万件以上の処置で使用されており、病院が在庫ソフトウェアAPIを通じて自動的に再注文するバルブフリーフィルターを収益化しています。Applied Medicalはディスポーザブルチューブで既存企業を20%下回る価格を設定し、外科医を支持者として取り込み、集中購買を迂回するためにグループ購買組織内での支持を求めています。Lexion MedicalとB. Braunはそれぞれ小児科および外来手術センター最適化システムに注力し、大手相手先ブランド製造業者が専門的な在庫管理単位を欠くギャップを活用しています。Intuitive Surgicalは2024年にダヴィンチFiveコンソールにインサフレーションを組み込むことで業界のダイナミクスを再編し、スタンドアロンコンソール需要を減少させながら独自消耗品の市場を拡大しました。ソフトウェアファーストの小規模参入者はダウンタイムを削減するAIベースの予知保全を売り込んでいますが、米国食品医薬品局のサイバーセキュリティ規則が規制負担を高め、多くを相手先ブランド製造業者へのライセンス供与または買収へと誘導しています。

新興市場では中国ブランドの整備済みコンソールが30〜40%の値引きで参入し、価格競争が激化しています。利益率を維持するため、多国籍企業は年次安全監査、稼働保証、サイバーセキュリティパッチをバンドルしたサービス提供を拡充しています。持続可能性の義務がCO₂回収またはリサイクル可能チューブに向けた研究開発を推進しており、早期採用病院が環境・社会・ガバナンス報告のために望む機能ですが、部品表コストを増加させます。全体として、インサフレーションデバイス市場は市場集中スコア6を示しており、上位5社が55%超のシェアを占めながらも、ディスポーザブルセグメントを分断する機敏なニッチ競合他社に直面しています。

インサフレーションデバイス産業リーダー

Medtronic plc

STERIS plc

Stryker Corporation

Smith & Nephew plc

Karl Storz SE & Co. KG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:KARL STORZが毎分50リットルの煙排出および自動圧力補正機能を備えたENDOFLATOR+の米国食品医薬品局510(k)認可を取得

- 2025年7月:Innovia MedicalがGrace MedicalおよびHurricane Medicalを買収し、耳鼻咽喉科および眼科ソリューションにおける専門外科製品の提供を拡充。これらの買収により、世界的なプレゼンスと世界中の医療提供者を支援する能力が強化されます。

世界のインサフレーションデバイス市場レポートの調査範囲

本レポートの調査範囲において、インサフレーションとは気体、粉末、または蒸気を体腔内に吹き込む行為を指します。気体は各種手術中に作業スペースを確保するために体腔内に注入されることが多いです。

インサフレーションデバイス市場は、用途(腹腔鏡、内視鏡、その他)、エンドユーザー(病院、クリニック、外来手術センター)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートは主要な世界地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| インサフレーションシステム |

| ディスポーザブルチューブおよびアクセサリー |

| 腹腔鏡手術 |

| 肥満外科手術 |

| 婦人科手術 |

| 心臓・胸部外科手術 |

| 泌尿器科・腎臓外科手術 |

| 小児外科手術 |

| その他の用途 |

| 病院(第一層・第二層・第三層) |

| 外来手術センター |

| 専門クリニック |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | インサフレーションシステム | |

| ディスポーザブルチューブおよびアクセサリー | ||

| 用途別 | 腹腔鏡手術 | |

| 肥満外科手術 | ||

| 婦人科手術 | ||

| 心臓・胸部外科手術 | ||

| 泌尿器科・腎臓外科手術 | ||

| 小児外科手術 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院(第一層・第二層・第三層) | |

| 外来手術センター | ||

| 専門クリニック | ||

| その他のエンドユーザー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年における世界のインサフレーションデバイス市場の予測値はいくらですか?

市場は2026年から5.88%のCAGRで成長し、2031年までに43億7,000万米ドルに達すると予測されています。

インサフレーションデバイス市場内で最も急速に拡大しているセグメントはどれですか?

病院が感染管理規則を強化するにつれ、ディスポーザブルチューブおよびアクセサリーは2031年にかけて7.65%のCAGRで増加すると予測されています。

アジア太平洋地域はどのくらいの速さで拡大していますか?

アジア太平洋は中国とインドにおける病院建設に牽引され、全地域の中で最速の6.54%のCAGRで成長すると予測されています。

外来手術センターがベンダーにとって重要な理由は何ですか?

外来手術センターは北米で大規模に開設されており、コンパクトでリース資金調達型のコンソールを好み、ベンダーに機器と消耗品のバンドルを促しています。

新しいコンソール購入において現在決定的な技術的特徴は何ですか?

閉ループ低圧制御、統合煙排出、サイバーセキュリティ準拠の接続性が病院の調達チェックリストの上位を占めています。

最終更新日: