インフレータブルボート市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.12 十億米ドル |

| 市場規模 (2031) | 1.52 十億米ドル |

| 成長率 (2026 - 2031) | 6.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインフレータブルボート市場分析

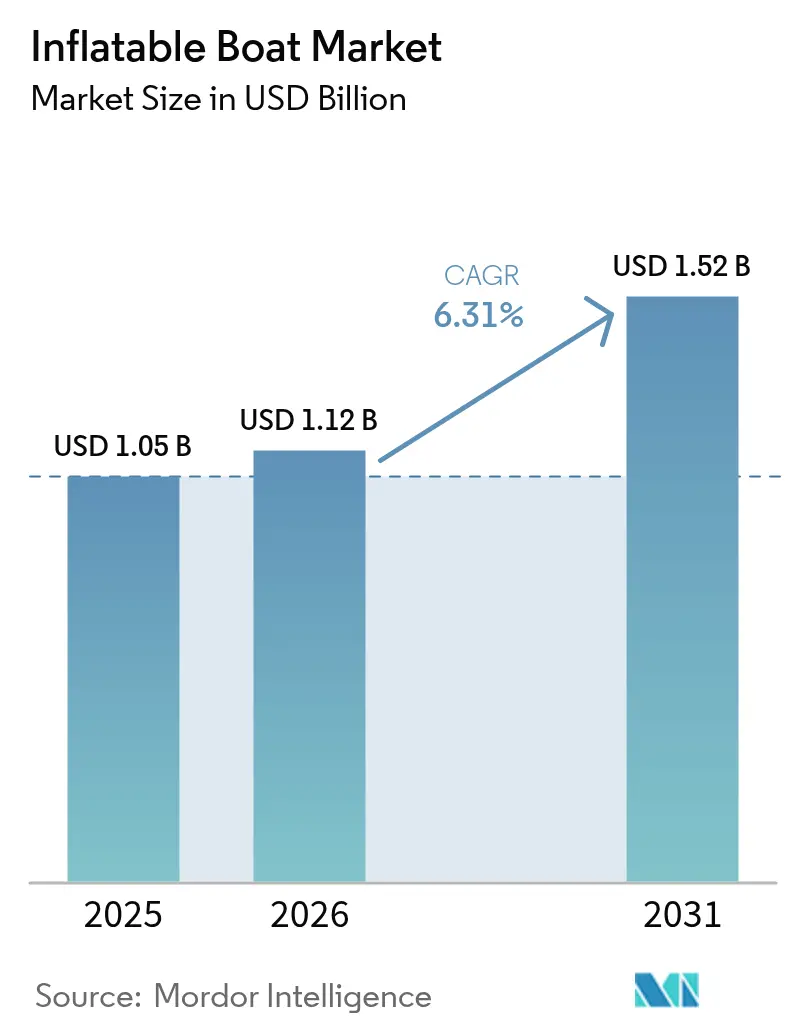

インフレータブルボート市場規模は、2025年に10億5,000万米ドルから2026年には11億2,000万米ドルに成長し、2026年〜2031年のCAGR6.31%で2031年までに15億2,000万米ドルに達すると予測されています。堅調な防衛調達予算、沿岸観光の回復、およびドロップスティッチ生地などの素材革新が、プロフェッショナルユーザーおよびレジャーユーザーグループ全体で一貫した需要を牽引しています。欧州は統一された安全規制を背景にボリュームリーダーシップを維持しており、一方でアジア太平洋地域は沿岸インフラプロジェクトの加速に伴い最も急速に拡大しています。軍事機関は電動およびハイブリッド推進を含むテンダー仕様を拡大しています。同時に、ピアツーピアレンタルプラットフォームが初めてのユーザーへのアクセスを広げ、インフレータブルボート市場全体の軌道を強化しています。合成ゴム原料のサプライチェーン圧力は依然として逆風となっていますが、大手ブランドはデュアルソーシング戦略とローカライズされた部品在庫によってリスクを軽減しています。

主要レポートのポイント

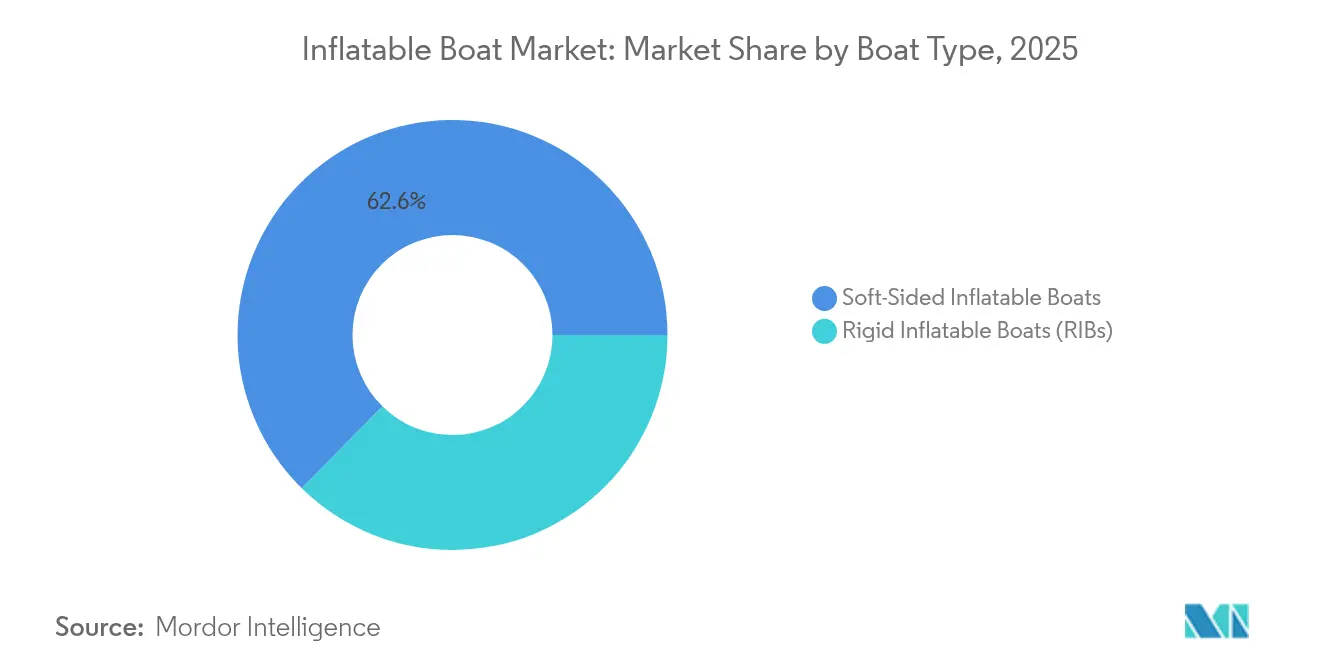

- ボートタイプ別では、ソフトサイドモデルが2025年のインフレータブルボート市場シェアの62.64%を占め、リジッドインフレータブルボートは2031年にかけてCAGR6.62%で前進すると予測されています。

- 素材別では、PVCが2025年のインフレータブルボート市場規模の56.34%のシェアを占め、ハイパロンは2031年にかけてCAGR6.49%で拡大する見込みです。

- サイズ別では、中型ボート(10〜15フィート)が2025年に45.05%の収益シェアを保持し、大型船舶(15フィート超)は2031年にかけて最も高いCAGR6.55%を記録すると予測されています。

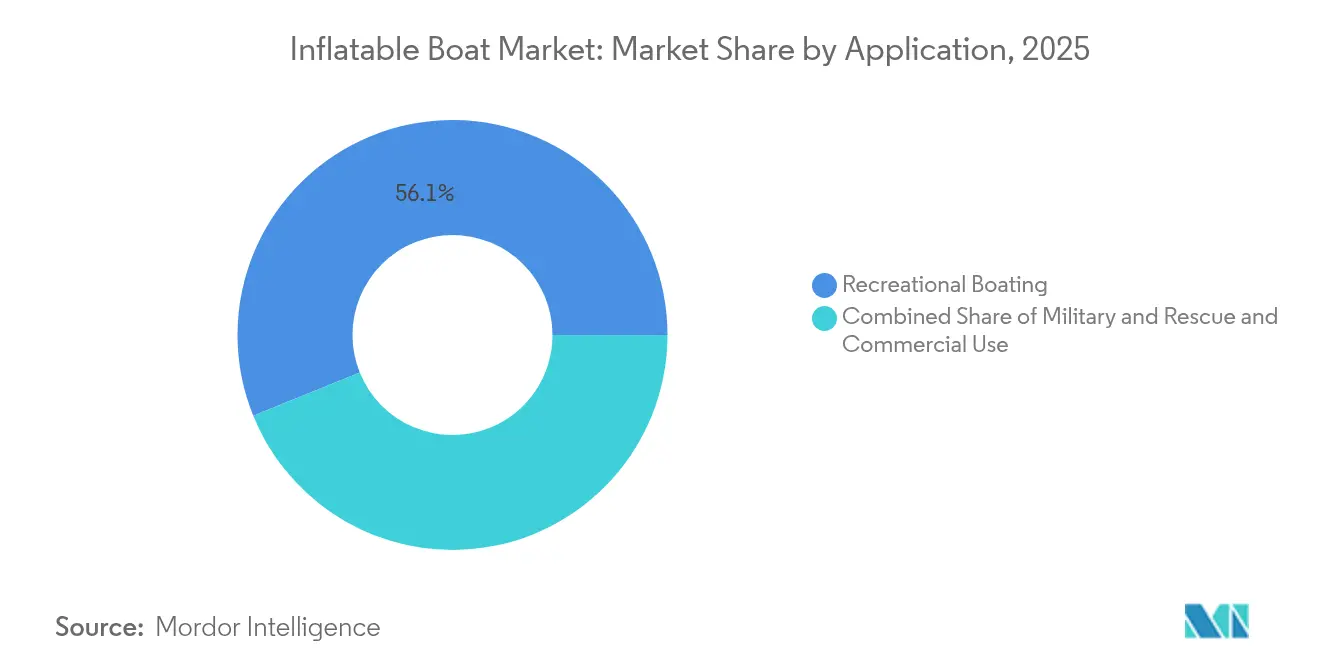

- 用途別では、レクリエーション用ボーティングが2025年のインフレータブルボート市場規模の56.12%を占めていますが、軍事・救助活動は2031年にかけてCAGR6.57%で推移しています。

- エンドユーザー別では、個人消費者が2025年に61.74%のシェアで需要をリードし、政府機関は予測期間中に最高CAGR6.42%が見込まれています。

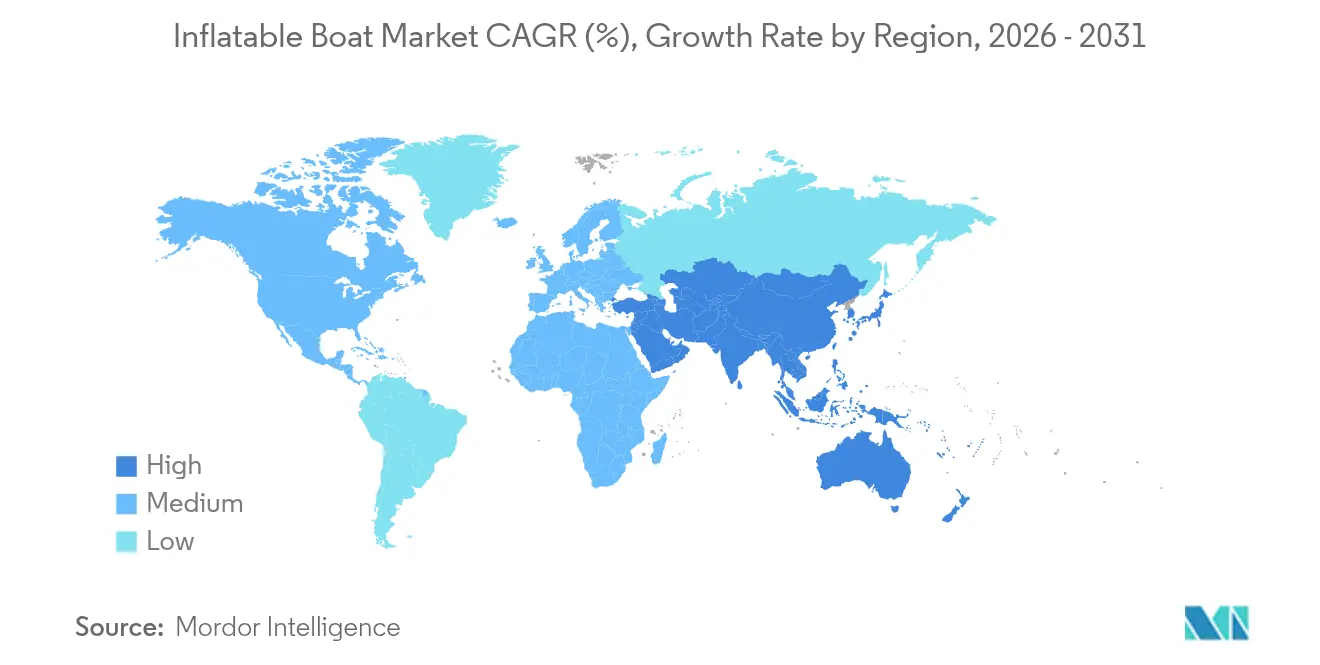

- 地域別では、欧州が2025年のインフレータブルボート市場の34.12%のシェアを保持し、アジア太平洋地域は2031年にかけてCAGR6.46%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルインフレータブルボート市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの概算影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 船外機対応モデルの多様化 | +1.5% | 北米および欧州に集中するグローバル市場 | 中期(2〜4年) |

| 沿岸レクリエーション観光の成長 | +1.2% | アジア太平洋および地中海で最も強いグローバル市場 | 長期(4年以上) |

| 軽量ドロップスティッチ生地技術の進歩 | +1.1% | 欧州および北米メーカーが主導するグローバル市場 | 中期(2〜4年) |

| インフレータブルRIBの採用拡大 | +0.8% | 北米および欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| 防衛費の増加 | +0.7% | NATO加盟国およびアジア太平洋に集中するグローバル市場 | 短期(2年以内) |

| ピアツーピアボートレンタルプラットフォームの急増 | +0.6% | 欧州および北米、アジア太平洋で新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

船外機対応モデルの多様化

メーカーはトランサムと燃料システムを再設計し、一つの船体が大幅な改修コストなしに2ストローク、4ストローク、ハイブリッド、または完全電動ユニットを受け入れられるようにしました。Mercury MarineのAvator 75eおよび110e電動船外機は、レクリエーション購入者に既存のブラケットに直接取り付けられるゼロエミッションオプションを提供します[1]「Avator 75e / 110eローンチプレスキット」Mercury Marine、mercurymarine.com。HondaのBF350 V8は可変バルブタイミングを追加してより良い燃費を実現し、より長い哨戒範囲を求める救助機関にとってプレミアム馬力をより利用しやすくしています[2]「BF350 V8技術仕様」Honda Marine、marine.honda.com。より広い推進力の選択肢は所有障壁を低減し、艦隊電動化義務をサポートし、インフレータブルボート市場の残存価値を高めます。リジッドキールは大型電動ユニットからの高いトルクを吸収できるため、RIBビルダーは不釣り合いなほど恩恵を受け、軍事および商業艦隊での採用が加速しています。

沿岸レクリエーション観光の成長

全米船舶製造業者協会(National Marine Manufacturers Association)は、米国のレクリエーション用海洋経済が過去数年で指数関数的に成長したと推定しており、その一部はインフレータブルボートによるものです[3]「2024年米国レクリエーション用ボーティング統計概要」全米船舶製造業者協会、nmma.org。東南アジアにおける可処分所得の増加と、インドネシア、ベトナム、フィリピンでのマリーナ拡張プロジェクトが同様の追い風をもたらしています。ピアツーピアのチャータープラットフォームが利用時間を延ばし、カジュアルユーザーの一回あたりのコストを削減し、インフレータブルボート市場の対応可能なユーザー層を効果的に拡大しています。チャーターオペレーターは、最近のマリーナ料金引き上げにもかかわらず、ファイバーグラス船の5分の1以下となる低い保険料が利益率を高めると指摘しています。観光当局はエコフレンドリーなウォータースポーツを共同でマーケティングし、間接的に静かな電動推進インフレータブルボートへの需要を促進しています。

軽量ドロップスティッチ生地技術の進歩

ドロップスティッチパネルは現在、高い弾性係数値を達成しており、床面をアルミニウムと同程度に剛性を感じさせながら、輸送のためにコンパクトに折りたたむことができます。フランスおよび韓国では、自動積層ラインがユニット生産コストを大幅に削減し、この技術を中価格帯のレクリエーションモデルに普及させました。救助機関は、船体あたりの大幅な重量削減がヘリコプターやトラックのペイロード柔軟性を高め、洪水や山火事対応時の展開能力を広げると指摘しています。インフレータブルボート市場において、競争上の差別化はますます生地の知的財産とプロセス特許に依存するようになっており、原材料サプライヤーとボート組立業者との合弁事業が独占的な布地割り当てを確保するために行われています。

自律型水上船舶向けインフレータブルRIBの採用拡大

SOFINS 2025において、Zodiac Milproはプラグアンドプレイの無人システムアーキテクチャを備えた相当規模のハイブリッド船を披露しました。米海軍のSBIRトピックN25-107も、空中投下して短期間で自律型哨戒アセットに変換できるインフレータブルRIBキットの開発を推進しています。安定性、減衰性、および低シグネチャーで知られるインフレータブルカラーデザインは、センサー搭載の多いミッションに対してますます魅力的になっています。これらのミッションは機雷対抗措置、港湾監視、および災害偵察にわたります。洋上風力メンテナンスの分野では、商業事業体がドローン対応RIBを人員リスクを軽減する手段として採用しています。電力管理、防水、および安全なデータリンクなどの分野で課題が残るものの、初期プロトタイプが船体上の問題なく広範な自律海上試験を正常に完了したことは注目に値します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの概算影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 穿孔損傷に対する脆弱性 | -0.9% | 商業漁業およびチャーター運航において特に顕著なグローバル市場 | 短期(2年以内) |

| 厳格な環境規制 | -0.7% | 欧州および北米、グローバルに拡大 | 中期(2〜4年) |

| サプライチェーンの混乱 | -0.6% | アジア太平洋の製造ハブに集中するグローバル市場 | 短期(2年以内) |

| 保険料の引き上げ | -0.5% | 北米および欧州、他の先進市場に拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

商業運航における穿孔損傷に対する脆弱性

海上保険会社は、サンゴ礁、漂流物、または魚加工設備の近くで運航するインフレータブル船体の保険請求増加を指摘しています。この増加により、チャーター艦隊に対する大幅な保険料割増が生じています。パッチ修理による運休を認識している商業船長は、重い排水量に対処することになっても、アルミニウム船体を選ぶ場合があります。これに対応して、生地メーカーはトリプルウィーブコーティングと犠牲キールガードを導入しました。しかし、保護の層を追加するごとにコストと重量が増加します。アジアのエビトロール船は、ハイブリッドファイバーグラス・インフレータブルカラーを試験的に使用し、穿孔の減少を確認しています。しかし、この革新により機器をコンパクトに収納する能力が損なわれます。自動修理テープや自己修復ポリマーなどの技術的進歩が業界に見られるまで、インフレータブルボート市場の特定のニッチは本格的な採用に慎重なままでしょう。

PVC可塑剤に関する厳格な環境規制

2024年11月以降、EU REACH附属書XVIIはPVCにおける鉛の最小閾値を施行しています。この規制により、調合業者はフタル酸エステル不使用の可塑剤への移行を迫られており、これはキログラムあたりのコストが高く、EN ISO 6185耐久性試験の下での再認定が必要となることが多いです。カリフォルニア州を筆頭に複数の米国の州が同様の規制を検討しており、インフレータブルボートセクターのコンプライアンスコストが上昇することを示唆しています。ハイパロンとCSMゴムが高価な代替品として浮上していますが、コストを大幅に増加させ、エントリーレベルモデルの価格帯をさらに圧迫しています。バイオベースの添加剤に早期投資する企業はブランド上の優位性を築ける可能性がありますが、長期的な紫外線安定性が不確かという課題に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ボートタイプ別:パフォーマンス重視のRIB急増

ソフトサイド型インフレータブルボートは2025年に大規模な売上を記録し、インフレータブルボート市場規模の62.64%を占め、2031年にかけて最高水準となる6.68%のCAGRを達成すると予測されている。リジッドキールにより高馬力エンジンへの対応が可能となるため、速度と耐波性が携帯性を上回る要件となる沿岸警備隊の迎撃任務、火災救助、および高級ヨットのテンダー用途において最適な船体として選択されている。ZodiacのX10CCは、インフレータブルの汎用性とリジッドハル(剛性船体)の快適性の境界に位置するボートレンタルセグメントにおいて、プレミアムデイボートへと消費者の需要がシフトしていることを示している。

ソフトサイドカテゴリーは、1万米ドル未満の参入価格帯とルーフラックへの積載が可能な携帯性により、初めてのオーナーやキャンプ場でのレンタル利用者を引き付けることから、依然として販売数量において優位を占めている。メーカー各社は、ドロップステッチフロアやプラグアンドプレイ式シーティングによってデッキ剛性を向上させることでシェア拡大を図っている。膨張・収縮の利便性は、ガレージにボートを保管する季節的利用者にとって依然として他の追随を許さない優位性である。購入者が出力およびペイロードの閾値を超えると、RIBへの乗り換えコストが低下し、インフレータブルボート市場全体をより高い利益率を持つパフォーマンス志向の方向へと押し進めることになる。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

素材別:ハイパロンが注目を集める

PVCは2025年のインフレータブルボート市場シェアの56.34%を保持しており、中国、ポーランド、ベトナムの大量生産業者がコストグレーディングと自動熱溶接を活用し続けています。しかし、このセグメントの成長はハイパロンのCAGR6.49%に遅れており、商業および軍事購入者の耐久性、燃料漏れ耐性、および紫外線曝露要件の高まりを反映しています。イタリアの税関は例えば、地中海の太陽の下で年間複数時間稼働する哨戒RIBにCSMゴムチューブを規定しています。

環境圧力が大きなシフトをもたらしています。フタル酸エステルに関するEUの規制とカリフォルニア州の近い将来のプラスチック優先製品リスト化が、中堅ブランドをハイパロンや熱可塑性ポリエステルなどの代替品への転換を促しています。このシフトは、部材コストの顕著な増加を伴います。プレミアム購入者はこの価格上昇を正当化しており、これらの代替品はサービス間隔が相当長く、再販価値が高いと指摘しています。その結果、インフレータブルボート市場におけるハイパロンの gains は、一時的な局面ではなく長期的なトレンドとして見られています。

サイズ別:マルチデイプラットフォームへのシフト

10〜15フィートの中型船体は2025年の収益の45.05%をもたらし、伝統的にテンダー業務とファミリーアウティングの間に位置しています。新興の旅行習慣は今、キャンプ用品、ダイビングタンク、または無人センサーキットを搭載できる15フィート超の船体を好み、このサイズクラスで最高のCAGR6.55%を誘発しています。Highfieldの威海工場拡張は密閉式ヘッドを備えた20フィートのアルミキールモデルを準備しており、インフレータブルと小型リジッドクルーザーの間の境界が曖昧になっていることを強調しています。

9フィート以下の小型テンダーは30〜40フィートのセーリングボートへのデービット収納を可能にすることで関連性を維持していますが、ヨットビルダーは11〜12フィートのジェットテンダー用ガレージを設計するようになっており、マイクロレンジから成長を遠ざけています。規制上の乗員輸送制限と燃料保管規則もオフショアサービス会社をより大きなプラットフォームへと押し進め、インフレータブルボート市場規模のミックスをさらに多様化しています。

用途別:防衛近代化がペースを上げる

レクリエーション利用は2025年支出の56.12%を保持しており、パンデミックによる屋外志向の好みが2025年まで持続していることに支えられています。しかし、米国沿岸警備隊の水路商業カッター(Waterways Commerce Cutter)のような計画が迅速対応船に資金を投入するにつれ、海軍、沿岸警備隊、および国境警備隊のブラケットが最速のCAGR6.57%を記録しています。軍事購入者は弾道耐性生地、自己復元フレーム、および衝撃緩和シートを優先しており、この技術は後にトリクルダウンエンジニアリングを通じて民間モデルに浸透しています。

商業漁業、洋上風力、および旅客シャトル事業者は、燃料の変動性と穿孔保険の割増料金に制約されながら一桁台の成長を維持しています。それでも、デンマークと日本でのハイブリッド推進パイロットが港湾タクシーとしてインフレータブルボートをテストしており、新たなニッチを予兆しています。継続的なミッションの重複がプラットフォームのモジュール性を促進し、ビルダーが同じベース船体を週末のダイブチャーターと嵐のシーズンには災害救助NGOにマーケティングできるようにし、インフレータブルボート市場の関連性を広げています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

エンドユーザー別:政府機関が加速

個人購入者は2025年に61.74%という大きなシェアを占めており、利用しやすいファイナンスと柔軟な保管オプションに支えられていますが、政府支出は2031年にかけてCAGR6.42%でより速く増加するでしょう。英国国境警備隊(UK Border Force)はSOLAS救助コードに基づいて構築された高速インフレータブルボートの複数年間枠組み契約を締結しました。インドの沿岸警備隊はインフレータブルカラーを備えた37隻の沿岸迎撃艇に対する設備投資を予算計上しています。

商業艦隊オペレーターは保険審査の中で慎重に規模を拡大しながら中間の道を歩んでいます。ピアツーピアプラットフォームが中古ボートを個人の手に供給し、新規ユニット需要の変動性を平坦化しています。災害管理と移民阻止における公共部門の能力ギャップが長期的な調達の可視性を維持し、インフレータブルボート市場の戦略的需要アンカーとして機関を定着させています。

地域分析

2024年、欧州はレクリエーション船舶指令(Recreational Craft Directive)および統一されたEN ISO 6185規格に支えられ、グローバル収益の相当なシェアを占め、国境を越えた取引と認証をよりスムーズにしています。イタリア、スペイン、ギリシャなどの国々は、密集したマリーナと活発なチャーターエコシステムにより繁栄を続け、レジャーおよびプロフェッショナル艦隊の双方に安定した回転率を確保しています。一方、フランス、ドイツ、北欧諸国の防衛予算は、多用途RIBへの資金配分を増やしています。これらの船舶は消防ユニットとして、または移民支援として使用できるほど汎用性が高く、地元の造船所への後売りサービス契約を促進しています。さらに、PVC添加剤への規制強化という持続可能性政策が厳格化されるにつれ、地域サプライヤーはエコフレンドリーな複合材料へと転換しています。このシフトは持続可能性へのコミットメントを強調するだけでなく、インフレータブルボート市場における技術リーダーを先駆者として位置付けています。

アジア太平洋地域は、沿岸経済水域の拡大、島嶼観光の急増、および海軍近代化への推進力に牽引され、2030年まで堅調な成長をリードする見込みです。中国では、山東省、広東省、福建省のクラスターが規模の相乗効果の恩恵を受けています。地方政府はさらにインセンティブを提供し、チューブ製造業者からエンジンOEMまでを収容する工業団地に補助金を提供しています。インドでは、サガルマラ港湾アップグレードの発表と災害対応能力への注力がRIBテンダーの到来を示唆しています。ASEAN諸国全体で、マリーナ数が増加し輸入関税が低下するにつれ、欧州の高級ブランドはジャカルタ、ペナン、プーケットのショールームで温かい歓迎を受けています。可処分所得の増加により、初めてのボート所有が多くの人にとって現実のものとなっています。中産階級のファミリーはコンパクトなインフレータブルボートを手頃なレジャーオプションとして捉えるようになっており、この地域におけるインフレータブルボート市場をさらに根付かせています。

北米は全米船舶製造業者協会(NMMA)による記録的な参加者数と成人ボーター者の堅固な基盤に支えられ、着実な成長を目撃しています。米国沿岸警備隊、国土安全保障省(Department of Homeland Security)、および地元消防署などの機関は、予測可能な複数年にわたる調達サイクルに従事し、より広範な経済減速の中でも一貫した需要を確保しています。南米では、ブラジルが有望な兆候を示しています。同国は年間生産量を大幅に増加させる軌道に乗っており、注目すべき成長を示しています。この成長はより広いラテン地域全体での多様化の可能性を示唆しています。一方、中東およびアフリカでは、湾岸マリーナやアフリカのグレートレイク観光回廊において選択的な進展が見られます。しかし、規制上の曖昧さや通貨変動などの課題が、これらの地域におけるインフレータブルボート市場の急速な拡大を抑制しています。

競合状況

2024年、インフレータブルボート市場は中程度の細分化を示しており、大手ブランドがユニット出荷量の相当なシェアを保持しています。Zodiac、BRIG、Highfield、Williams Jet Tenders、およびAB Inflatablesなどのブランドは、多様な流通チャネル、CE認証ポートフォリオ、および迅速なプロトタイプ能力を通じて市場シェアを維持しています。2024年初頭、MarineMaxはWilliams Jet Tendersを買収することで垂直統合を強化し、大規模なモータークルーザー顧客向けに高級ヨットテンダーの安定した供給を確保しました。一方、Highfieldの中国での新設大規模施設が生産能力を大幅に増加させ、特に小型の船舶でのファミリーボーティング需要への強い信念を示しています。

技術的なコラボレーションが市場差別化の要として重要性を増しています。近い将来、Arksenとの提携においてRAD Propulsionがバッテリーパックとリムドライブスラスターを複合デッキインフレータブルボートと融合させ、マリーナのゼロエミッション義務に合致することを目指しました。Mercury MarineとBrunswickはAvatorモーターのデータをNautic-Onテレマティクスに取り込み、チャータービジネスの艦隊管理能力を強化しています。さらに、Seaboundのような革新的スタートアップがAI駆動の衝突回避システムを小型RIBに組み込み、伝統的なメーカーに必要なデジタルアップグレードを促しています。

コスト優位性を活かしたアジアのメーカーは、先進的なハイパロン調合のライセンス取得とISO 9001監査の通過により、精力的にプレミアム輸出市場を狙っています。これに対し、確立した西洋ブランドは、カスタム内装やカーボンストリンガー補強から複数シーズンにわたる延長保証まで、カスタムオーダーのソリューションを提供しています。このインタープレイは、コスト効率、規制遵守、および高度な能力が収束するダイナミックな市場均衡を生み出しています。このバランスにより、俊敏なブランドが自律型水上船舶などの新興セクターで機会を掴みながら、広大なインフレータブルボート分野での確立されたプレゼンスを守ることができます。

インフレータブルボート業界リーダー

AB Inflatables

Ribcraft USA LLC

Zodiac Nautic

Walker's Bay

Damen Shipyard

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:RAD PropulsionとArksenがゼロエミッションインフレータブルボートを生み出すことを目的とした電動ドライブキットを共同開発するために提携しました。このコラボレーションは、RAD Propulsionの電動推進システムにおける専門知識とArksenのエコフレンドリーな海洋ソリューションへのコミットメントを統合することで、持続可能な海洋技術の進歩に焦点を当てています。電動ドライブキットは、海洋産業における持続可能な代替品への需要の高まりに応えながら、高いパフォーマンスを維持しつつ環境への影響を低減するように設計されています。

- 2025年1月:Boot Düsseldorfにおいて、Highfieldはモジュラールーフラックとリインフォースされたシャーシを備えたADV 7アドベンチャーモデルを発表しました。オフショアキャンプ愛好家向けに特別に設計されたこのモデルは、汎用性の高いアドベンチャーボートへの需要の高まりに応え、機能性と耐久性の向上を目指しています。

- 2024年6月:Mercury Marineがインフレータブルトランサム専用に設計されたAvator 75eおよび110e電動船外機を発表しました。これらの電動船外機は、エコフレンドリーな海洋技術への需要の高まりに応え、ボーティング愛好家に持続可能で効率的なソリューションを提供することを目指しています。

グローバルインフレータブルボート市場レポートのスコープ

インフレータブルボートとは、その側面と船首が加圧ガスを充填した柔軟なチューブで構成された柔軟構造として製造された軽量ボートと見なされます。

インフレータブルボート市場はエンドユーザータイプ、ボートタイプ、および地域別にセグメント化されています。エンドユーザータイプに基づき、市場はレジャー、防衛、およびその他にセグメント化されています。ボートタイプに基づき、市場はリジッドとソフトにセグメント化され、地域に基づき、市場は北米、欧州、アジア太平洋、および世界のその他の地域にセグメント化されています。各セグメントについて、市場規模と予測は金額(米ドル十億)に基づいています。

| リジッドインフレータブルボート(RIB) |

| ソフトサイドインフレータブルボート |

| ハイパロン |

| PVC(ポリ塩化ビニル) |

| ゴム |

| 小型(9フィート以下) |

| 中型(10〜15フィート) |

| 大型(15フィート超) |

| レクリエーション用ボーティング |

| 軍事・救助 |

| 商業利用 |

| 個人消費者 |

| 商業オペレーター |

| 政府機関 |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| トルコ | |

| その他の中東およびアフリカ |

| ボートタイプ別 | リジッドインフレータブルボート(RIB) | |

| ソフトサイドインフレータブルボート | ||

| 素材別 | ハイパロン | |

| PVC(ポリ塩化ビニル) | ||

| ゴム | ||

| サイズ別 | 小型(9フィート以下) | |

| 中型(10〜15フィート) | ||

| 大型(15フィート超) | ||

| 用途別 | レクリエーション用ボーティング | |

| 軍事・救助 | ||

| 商業利用 | ||

| エンドユーザー別 | 個人消費者 | |

| 商業オペレーター | ||

| 政府機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| トルコ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

インフレータブルボート市場の現在の価値はどのくらいですか?

2026年に11億2,000万米ドルと評価されており、2031年までに15億2,000万米ドルになると予測されています。

インフレータブルボートで最も成長が速い地域はどこですか?

沿岸インフラの拡大により、アジア太平洋地域は2031年にかけてCAGR6.46%を記録すると予測されています。

最も急速に成長するボートタイプはどれですか?

リジッドインフレータブルボートは、防衛およびプレミアムレジャー需要の恩恵を受け、CAGR6.62%を記録すると見込まれています。

環境規制は素材選択にどのような影響を与えていますか?

EUおよび米国の可塑剤制限がPVCチューブのコストを引き上げ、購入者を初期費用は高いもののハイパロンやバイオベースの代替品へと誘導しています。

電動推進はインフレータブルボートにどのような影響を与えますか?

MercuryのAvatorシリーズなどの新型電動船外機がゼロエミッション対応性を高め、レンタルおよび都市型マリーナの機会を広げながら、アフターマーケットのバッテリー需要を促進しています。

この分野のリーディングカンパニーはどこですか?

Zodiac、BRIG、Highfield、Williams Jet Tenders、およびAB Inflatablesがグローバル出荷量の38%以上を占めており、電動専門スタートアップからの新興競合が台頭しています。

最終更新日: