船外機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

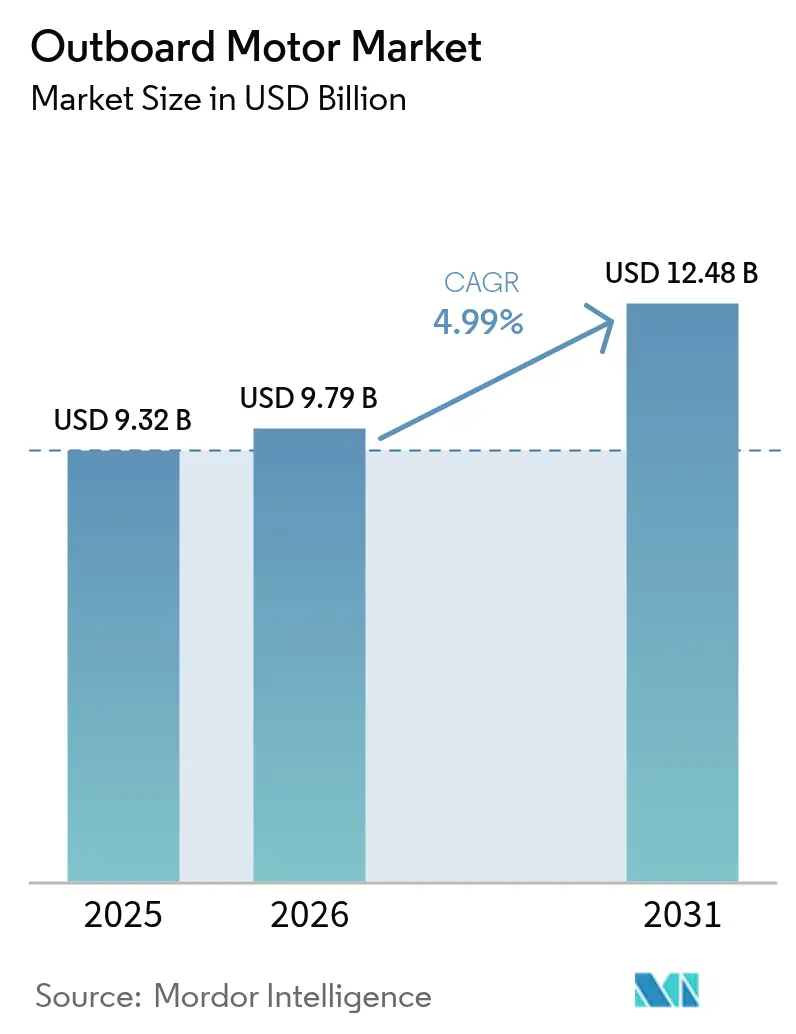

| 市場規模 (2026) | 9.79 十億米ドル |

| 市場規模 (2031) | 12.48 十億米ドル |

| 成長率 (2026 - 2031) | 4.99% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる船外機市場分析

2026年における船外機市場規模は98億米ドル(USD)と推定され、2025年の93億2,000万米ドル(USD)から成長しており、2031年には124億8,000万米ドル(USD)に達すると予測され、2026年~2031年にかけて年平均成長率(CAGR)4.99%で成長します。成長は、パンデミック後の初めてのボート購入者という拡大した基盤によって持続されており、これらの購入者が継続的な買い替えおよびアップグレードサイクルを牽引しています。また、性能艇向けミッドレンジガソリンモデルの根強い人気、規制インセンティブや環境意識の高い消費者を引き付けるクリーン推進代替技術の急速なイノベーションも成長要因となっています。2024年以降に実施されたサプライチェーン対策—アルミニウムボート生産への垂直統合や電子部品のマルチソーシングなど—がコストの変動を徐々に緩和しており、入力価格が変動する中でもメーカーが利益率を守ることを可能にしています。一方、米国と欧州連合(EU)における排出基準の厳格化は、先進的な四ストロークおよび電気パワートレインを有利にし、低排出・代替燃料プラットフォームへの研究支出を促進しています。電気専業メーカーが従来の内燃機関大手に独占されていた高馬力ブラケットに参入するにつれて競争圧力は激化しており、性能、価格、環境プロファイルによって船外機市場のセグメント化がさらに進んでいます。

主要レポートのポイント

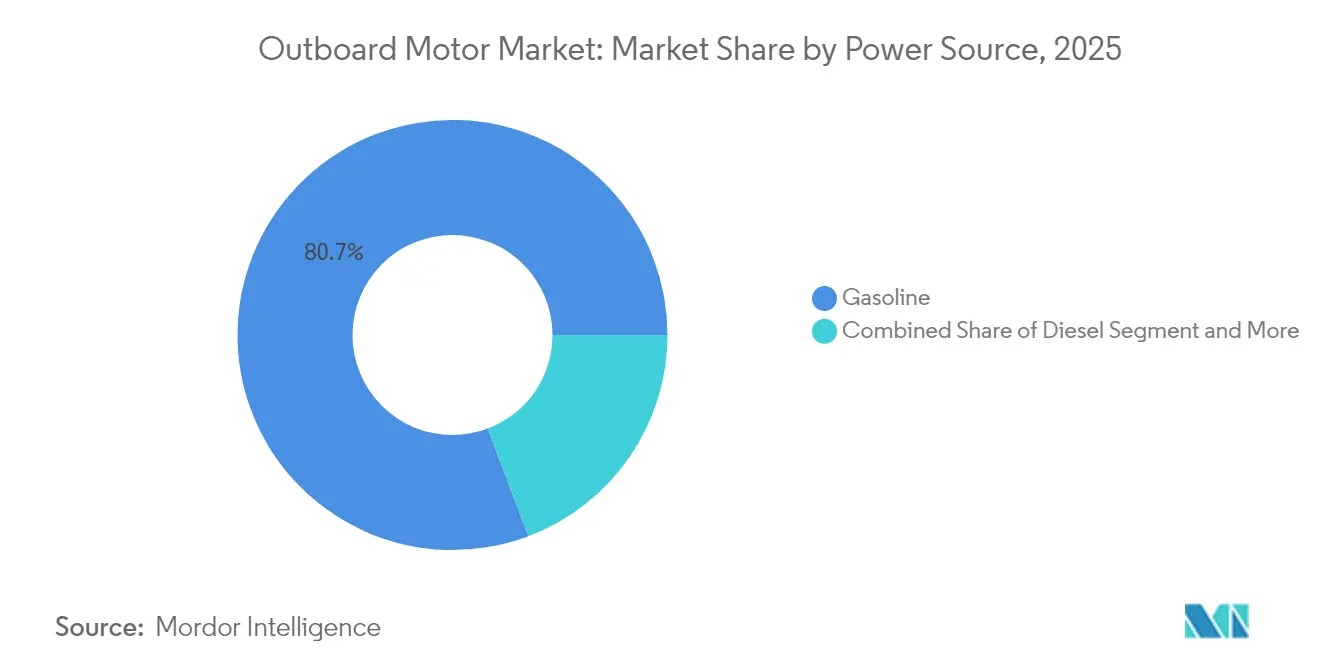

- 動力源別では、ガソリンエンジンが2025年の船外機市場シェアの80.74%を占めており、電気ユニットは予測期間(2026年~2031年)にCAGR 5.02%で成長すると予測されています。

- 用途タイプ別では、レクリエーション用ボーティングが2025年の船外機市場規模の75.68%を占めており、商業用フリートセグメントは予測期間(2026年~2031年)にCAGR 5.16%で成長する見込みです。

- 推力クラス別では、26~150 hpのミッドレンジセグメントが2025年の船外機市場シェアの52.96%を占めており、25 hp未満のポータブルユニットセグメントは予測期間(2026年~2031年)にCAGR 5.08%で成長する見込みです。

- 馬力レンジ別では、100~199 hpモデルが2025年の船外機市場規模の35.55%を占めており、30 hp未満のエンジンは予測期間(2026年~2031年)にCAGR 5.20%で拡大すると予測されています。

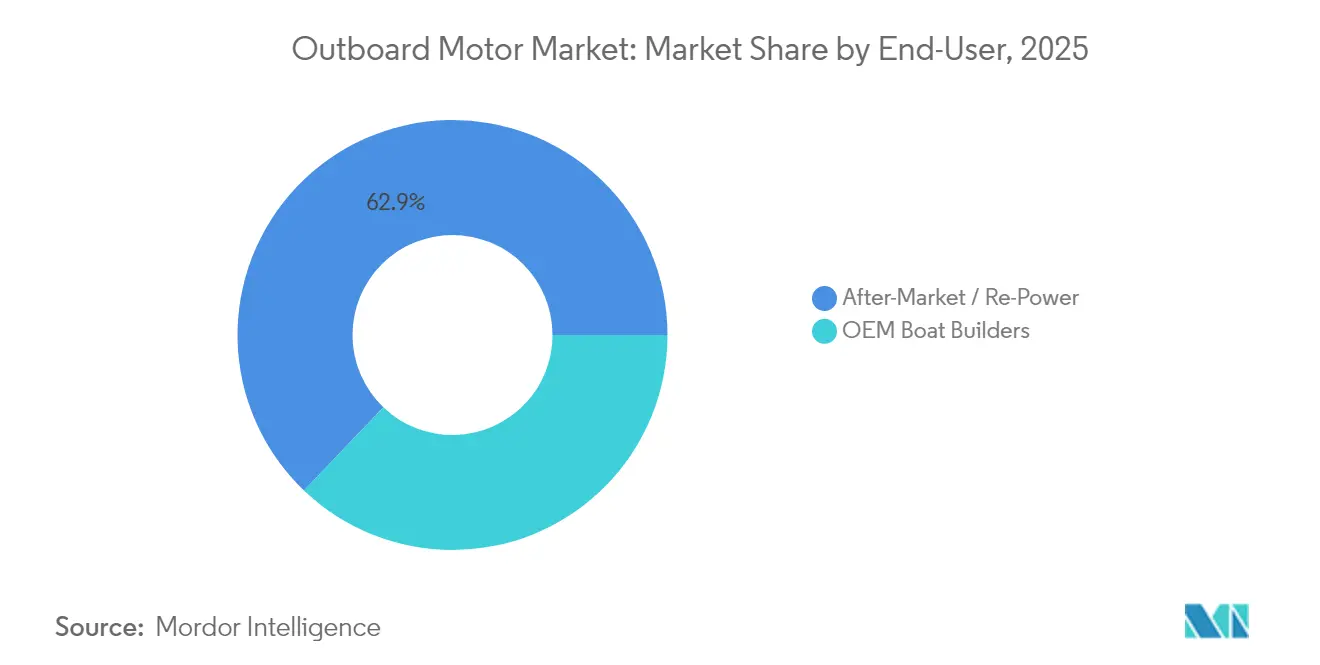

- エンドユーザー別では、再搭載およびアフターマーケットチャネルが2025年の船外機市場規模の62.86%のシェアを獲得しており、OEMボートビルダーセグメントは予測期間(2026年~2031年)にCAGR 5.11%で成長する見込みです。

- 販売チャネル別では、直接マリンディーラーが2025年に67.44%のシェアを維持しており、純粋オンラインプラットフォーム主導のチャネルセグメントは予測期間(2026年~2031年)にCAGR 5.22%で成長する見込みです。

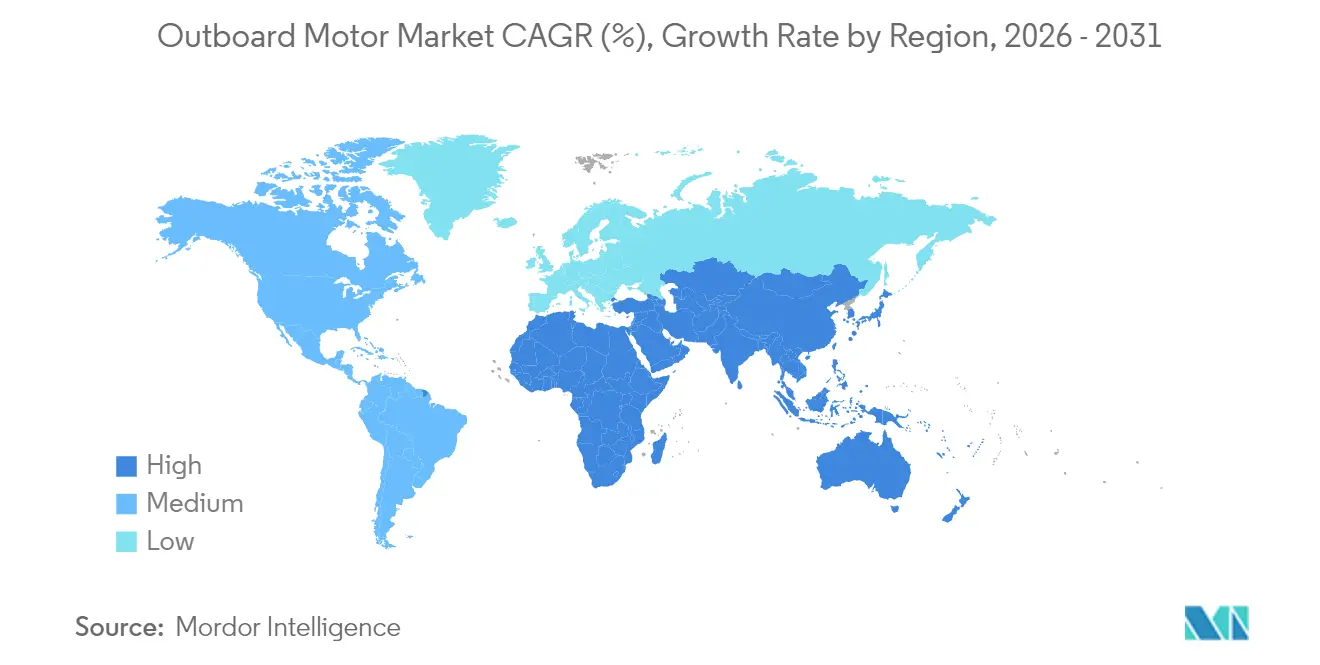

- 地域別では、北米が2025年に船外機市場シェアの38.32%でトップとなっており、アジア太平洋は予測期間(2026年~2031年)にCAGR 5.13%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の船外機市場のトレンドと考察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(約〜%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 初回ボート購入者の長期的な増加ブーム | +1.2% | 全世界、特に北米と欧州に集中 | 中期(2〜4年) |

| 高馬力エンジンの需要急増 | +0.8% | 北米およびオーストラリア、中東・アフリカ(MEA)への波及 | 長期(4年以上) |

| 四ストローク効率への規制転換 | +0.7% | 北米およびEU、アジア太平洋での早期採用 | 中期(2〜4年) |

| 商業用パトロール機関 | +0.4% | 全世界、北米・EU・オーストラリアでの早期利益 | 長期(4年以上) |

| カーボンクレジットを活用した電動化 | +0.3% | カリフォルニア州、シンガポール、EUの港湾 | 短期(2年以内) |

| 持続可能なドロップイン型マリン燃料のパイロット展開 | +0.2% | 英国、カリフォルニア州、テキサス州(拡大計画あり) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コロナ禍後の初回ボート購入者増加ブーム

2020年~2021年に初めてボートを購入した新規参入者は、エントリーレベルの艇からより高馬力モデルへとグレードアップするにつれ、船外機市場における買い替え需要を引き続き下支えしています。米国の月間新艇販売台数は2020年4月から5月にかけて急激に増加し、リテンション調査では、これらのオーナーの大部分が引き続きアクティブであり、多くが5年以内に推進装置のアップグレードを計画していることが示されています[1]「米国レクリエーション用ボーティング統計概要2025年版」、全米マリンメーカーズ協会(National Marine Manufacturers Association)、nmma.org。メーカーはこのコホートをターゲットに、バンドルされた再搭載パッケージとファイナンスインセンティブを提供し、オーナーが大型エンジン、スマートコントロール、燃費効率技術を求めてディーラーを繰り返し訪れることで、生涯顧客価値を確保しています。

オフショアクラフトの高馬力(300 hp超)再搭載

オフショアの釣り客やチャーター事業者は、新艇を購入せずに自動車並みの加速を実現するため、既存の船体にMercury Marineの5.7 L V10 Veradoなどのトリプルまたはクアッド300 hp超の船外機を搭載するケースが増えています。改装費用は新艇購入の5分の2程度であるにもかかわらず、同等のトップスピード向上を実現できるため、エンジンメーカーにとって再搭載は高マージンの成長領域となっています[2]「Verado® 5.7L V10 船外機」、Mercury Marine、mercurymarine.com。

四ストローク効率への規制転換

米国環境保護庁(U.S. EPA)のTier III火花点火規則およびEU Stage V要件は、キャブレター式二ストロークモデルを段階的に廃止し、燃料消費を4分の1削減し微粒子排出を大幅に削減するクリーンな四ストロークプラットフォームへと船外機市場を誘導しています[3]「火花点火式船舶エンジンの排出基準」、米国環境保護庁(U.S. Environmental Protection Agency)、epa.gov。コンプライアンスのタイムテーブルは予測可能な廃棄サイクルを生み出し、デジタル制御の四ストロークを採用することで再販価値が向上するため、オーナーの採用を促進しています。

商業用パトロール機関による低硫黄ディーゼル船外機の採用

世界各地の沿岸警備隊および法執行機関の艦隊は、船外機市場において、長距離哨戒ルートにおける航続距離とトルクの優位性を理由にディーゼル船外機を採用仕様として指定しています。低硫黄ディーゼルの価格水準と既存の供給インフラにより、ガソリンエンジンと比較して投資回収期間が短縮される一方、最近発売された200馬力ディーゼルエンジンはガソリンエンジンに匹敵するパワーウェイトレシオを実現し、プラットフォーム移行を容易にしています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(約〜%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| Stage V / EPA SI排出規制の段階的強化 | -0.6% | EUおよび北米、アジア太平洋へ波及 | 中期(2〜4年) |

| アルミニウムおよび電子部品のサプライチェーン変動 | -0.4% | 全世界、特にアジア太平洋の製造拠点 | 短期(2年以内) |

| 希土類依存 | -0.3% | 全世界、電動セグメントに集中 | 長期(4年以上) |

| ディーラーネットワークの統合 | -0.2% | 北米および欧州、農村市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Stage V / EPA SI排出規制の段階的強化

船外機市におけるNOx、CO、微小粒子状物質に関する規制上限の強化により、中小メーカーはコストのかかる触媒後処理装置への投資を迫られるか、規制対象市場からの撤退を余儀なくされています。消費者が大幅な価格上昇に抵抗感を示すため、中間出力帯のエンジンが最も影響を受けており、コンプライアンス対応ソリューションがコスト中立となるまでの間、販売量の成長が圧迫されています。

アルミニウムおよび電子部品のサプライチェーン変動

2024年にアルミニウム価格が2割超急騰し、世界的なマイクロコントローラー不足により船外機のリードタイムが6ヶ月に延長されたことで、代替手段が限られる船外機市場の中間価格帯の収益性が圧迫されました。Yamaha Motor Co. LtdによるオーストラリアのボートメーカーTelwaterの買収は、金属供給を確保し為替変動をヘッジするための垂直統合戦略の典型例です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

動力源別:ガソリンの支配に電動化が挑戦

ガソリン船外機は2025年の船外機市場シェアの80.74%を占め、船外機市場規模において最大の単一収益プールを形成しています。四ストローク設計は現在、より細いギアケースとデジタルシフトシステムを備えて300 hp超ブラケットに対応しており、EPA Stage III基準を満たしながらオフショア釣り客や性能クルーザーへのロイヤルティを維持しています。メーカーはアフターマーケットのプロペラキットやジョイスティックコントロールをクロスプロモーションすることで、ライフサイクル価値を高め、エネルギー転換期においても内燃機関を競争力ある存在に維持しています。

電気推進は動力源成長ランキングのトップをCAGR 5.02%で走っており、米国の両海岸における港湾クラフトの規制義務とカーボンクレジットファイナンスプログラムによって推進されています。Torqeedoの50 kW Deep BlueとYamahaの48 V HARMOプラットフォームは、静粛でインスタントトルクのソリューションが厳しい騒音・排出規制を持つマリーナに支持される様子を示しています。バッテリースワップステーションとフローティングソーラー充電ポンツーンにより、レンタルフリートの航続距離に対する不安が軽減されています。これは、コーチボートや短距離ウォータータクシーなど、明確に定義されたデューティサイクルにおいては運用上のペナルティなしに完全電動化が可能であることを示しています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

用途タイプ別:レクリエーション用の数量、商業用のマージン

2020年のロックダウン期間中に新艇販売が急増した後、2025年にレクリエーション用ボーティングが船外機市場規模の75.68%を消費しました。OEMはカラーマッチしたカウリング、タッチスクリーンヘルムディスプレイ、プラグアンドプレイモバイルアプリをバンドルして、シームレスなユーザーエクスペリエンスを重視するライフスタイル購買層へのアップセルを図っています。サブスクリプション型メンテナンスプランと延長保証は、レクリエーション用オーナーをディーラーにとって予測可能なアニュイティストリームに変換します。

パトロール、漁業、チャーター、養殖業を含む商業用フリートは、CAGR 5.16%でより速いペースで拡大しています。総所有コストの観点から、ダウンタイムを最小化する低燃費の四ストロークおよびディーゼルモデルが選好されます。政府は施行艇の近代化に景気刺激予算を活用し、大規模な養殖場は持続可能性目標を達成するために補助テンダーを電動化しています。その結果、商業チャネルにおけるユニットあたりの平均販売価格(ASP)はレクリエーション平均を4分の1上回り、より少ない数量でも売上高の成長を牽引しています。

推力クラス別:ミッドレンジがコア、ポータブルが上昇余地

26〜150 hpのミッドレンジブラケットは、世界中のマリーナに普及しているポンツーン、バウライダー、ニアショア用フィッシングボートの出力ニーズに合致するため、2025年に船外機市場シェアの52.96%を達成しました。OEMはリーンバーンマッピング、可変インテークジオメトリ、マイクロエレクトロニックオイルセンサーでこのカテゴリを刷新し、2023年以降に実質価格を維持しながら燃費を10分の1程度改善しています。

25 hp以下のポータブルユニットは、電動化の追い風、より軽量なコンポジット製ロアユニット、および燃焼が禁止された自然保護湖での観光採用により、CAGR 5.08%を記録する見込みです。スーツケース型バッテリーパックにより、レンタル利用者が電源を自宅に持ち帰って一晩充電することができ、ドックサイドのインフラ制約を回避できます。メーカーは折りたたみ式トランサムブラケットやBluetoothエンジンテレメトリーなどのアクセサリーをバンドルし、混雑した分野での差別化を図っています。

馬力レンジ別:100〜199 hpのスイートスポット

100〜199 hpのエンジンは2025年の船外機市場規模の35.55%を占め、塩水・淡水両方のセグメントにまたがる人気の20〜24フィートのクラフトに搭載されています。このスイートスポットは、購入コスト、牽引重量、燃費のバランスが取れており、エントリーレベルの艇からステップアップする初回購入者の優先アップグレードパスとなっています。

30 hp未満のユニットは、セーリングスクール、コーチボート、レンタルフリートの電動化により、CAGR 5.20%で加速する見込みです。モーター・バッテリーパッケージは現在、2022年の前モデルより28%軽量でありながら、推力を約5分の1向上させており、ガソリンの重量優位性を侵食しています。一方、300 hp超の大型モデルは、時速70マイルを超えるトリプルエンジン構成に対応する高級センターコンソールビルダーに支えられ、ニッチではあるが収益性の高いセグメントにとどまります。

エンドユーザー別:アフターマーケットがドックを支配

再搭載およびアフターマーケット販売は2025年に船外機市場シェアの62.86%を支配し、7〜10年ごとの推進装置アップグレードを促す平均25年という船体寿命を反映しています。ディーラーは現地ファイナンスとトレードインクレジットを提供する「再搭載ウィークエンド」を開催し、オーナーが艇を変えることなく旧式の二ストロークから燃料噴射式四ストロークへの乗り換えを可能にしています。

新艇と一緒に販売されるOEM搭載品は、ビルダーが統合デジタルヘルムスイートとジョイスティックドッキングを予め組み込むため、CAGR 5.11%でより速く成長する見込みです。エンジンメーカーとボートブランドのパートナーシップ(例:Brunswickのシーレイラインへの工場設置Mercury製ジョイスティックシステム)により、スイッチングコストが増加し、長期的なプラットフォームロイヤルティが確保されます。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

販売チャネル別:ディーラーの支配にデジタルの急増が挑む

実店舗のマリンディーラーが2025年のエンジン収益の67.44%を占めたのは、艤装、保証の有効化、定期メンテナンスの複雑さによるものです。船外機市場の参加者は、ブランドの評判を維持し再販価値を守るために、認定サービストレーニングとパーツ在庫管理にインセンティブを与えています。

オンライン純粋プレイヤーとマーケットプレイスプラットフォームは、20 hp未満のキッカー、プロペラ、ECUアップグレードキットを購入するDIYオーナーに対応することで、CAGR 5.22%で拡大する見込みです。フレキシブルなフルフィルメント、ストアへの配送、路上受け取り、またはドックサイドのドローン配送は、テクノロジーに精通したボーターを引き付けますが、高馬力の搭載は責任と校正要件からディーラーの領域にとどまります。

地域分析

北米は2025年に船外機市場シェアの38.32%を占め、米国の多数の登録艇と成熟したマリーナネットワークが高い稼働率を促進しています。EPAのクリーンエア規制がキャブレター式二ストロークの急速な更新を促し、フロリダ州、カリフォルニア州、ミネソタ州の騒音規制が四ストロークの普及を加速させています。ディーラーの統合により、あらゆる出力クラスを在庫する地域のスーパーストアが誕生しており、夏のピーク期間中のダウンタイムを最小化するモバイルサービスユニットを提供しています。

アジア太平洋は2031年までに地域最高となるCAGR 5.13%を記録する見込みで、中国、インド、タイ、インドネシアの中産階級の可処分所得の増加が牽引しています。ベトナムとフィリピンの政府は、新たな沿岸排出規制に対応するため、耐久性の高いミッドレンジ四ストロークで零細漁業フリートの近代化を進めており、大規模な買い替えサイクルを生み出しています。中国の国内メーカーはよりマイナーなポータブル電動機を供給していますが、パフォーマンスの評判から100 hp超ブラケットでは日本および米国のブランドが支配的です。

欧州は規制主導の高価値市場であり続けており、Stage V排出規制によってほとんどの内陸水路で旧来の二ストロークはすでに廃止されています。スカンジナビアの湖水地方は、既存の四ストロークフリートがCO2排出量を最大5分の4削減できるHVO燃料補給ドックのパイロットゾーンとなっています。同時に、アムステルダムとヴェネツィアの運河はリムドライブ電気モーターを選好するゼロエミッション義務を施行しています。南欧のチャーターセクターはパンデミック後に力強く回復し、150〜200 hpのジョイスティック制御ツイン船外機でフリートを刷新しており、地域全体のユニットASPを押し上げています。

競争環境

レガシーリーダーであるBrunswick(Mercury Marine)、Yamaha、Suzuki、Hondaは、大規模製造と独自のECUソフトウェアおよびグローバルなディーラーネットワークを組み合わせることで、船外機業界のナラティブを形成し続けています。Mercuryの2025年V10 Veradoシリーズの発売は、ブロック幅を増やすことなく350〜400 hpのカバレッジを追加し、高馬力カテゴリにおけるシェアを守る漸進的なイノベーション戦略を強調しています。Yamahaは48 V HARMOシステムを展開し、バッテリーインテグレーターに出資することで電動領域を拡大しており、既存大手がクリーン推進の領域を明け渡さない姿勢を示しています。

Torqeedo、Vision Marine Technologies、Pure Watercraftなどの破壊的企業は、電動の優位性が航続距離の制約を上回るニッチな足がかりを標的にし、その後より高い出力へとスケールアップしています。Vision Marineの180 hp E-Motionパッケージは2024年のレイク・オブ・ジ・オザークス・シュートアウトで加速記録を更新し、バッテリー駆動のスピードが主流のランナバウトで実現可能であることを証明しました。水素またはアンモニア燃焼に注力する初期段階のプレイヤーは、ゼロカーボンロードマップにおけるオプション性を提供していますが、インフラはいまだ初期段階にとどまっています。

戦略的な動きはエコシステムコントロールを重視しており、MercuryのSmartCraft Connect APIは現在40の第三者アプリとインターフェースし、YamahaのHelm Master EXジョイスティックシステムはオートパイロットとGPSアンカー機能を統合しています。サプライヤーは垂直統合を追求しており、Suzukiの社内燃料噴射装置工場やHondaの社内ブロック鋳造がその例として挙げられ、地政学的な貿易リスクの中でのコンポーネント供給を確保しています。マリーナ事業者との高速充電インフラやHVO供給に関するパートナーシップは、エンジン以外の収益プールを拡大しています。

船外機業界のリーダー

Yamaha Motor Co. Ltd

Honda Marine

Suzuki Motor Corporation

Tohatsu Corporation

Brunswick Corporation

- *免責事項:主要選手の並び順不同

業界の最近の動向

- 2025年1月:YamahaはHARMO電動リムドライブ船外機(ガソリン9.9 hp相当)を発表し、20インチおよび25インチシャフトとモジュール式リチウムパックで提供しました。

- 2025年2月:Honda Marineは、腐食耐性の強化とクルージングrpmにおける燃料消費量の2%改善を挙げ、BF115/BF140/BF150直列トリオおよびBF200/BF225/BF250 V6ラインアップを刷新しました。

- 2024年11月:Suzukiは再設計されたロアユニットと電子スロットルアンドシフトを搭載したV6 200 hpモデルを再発売し、2022年版と比較してホールショット性能を12%向上させると発表しました。

世界の船外機市場レポートの調査範囲

船外機は、水上機動手段として最も一般的な動力化手段の一つである船舶推進システムの一種です。インボードモーターとは異なり、このタイプのモーターはトランサムの外側またはボートの外側に設置されることを目的としており、船内スペースをより広く確保できます。船外機には、高いパワーウェイトレシオ、取り付けとメンテナンスの容易さ、延長されたメンテナンス間隔など、多くの利点があります。

船外機市場は、用途タイプ(商業用およびレクリエーション用)、推力(ポータブル、ミッドレンジ、高出力)、地域(北米、欧州、アジア太平洋、その他の地域)でセグメント化されています。レポートは、上記すべてのセグメントについて金額(USD)における市場規模と予測を提供しています。

| ガソリン |

| ディーゼル |

| 電気 |

| ハイブリッド/プロパン/LPG |

| レクリエーション用 |

| 商業用 |

| ポータブル |

| ミッドレンジ |

| 高出力 |

| 30 hp未満 |

| 30〜99 hp |

| 100〜199 hp |

| 200〜299 hp |

| 300 hp以上 |

| OEMボートビルダー |

| アフターマーケット/再搭載 |

| 直接マリンディーラー |

| オンライン純粋プレイ |

| ボートOEM統合 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| メキシコ | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東およびアフリカその他 |

| 動力源別 | ガソリン | |

| ディーゼル | ||

| 電気 | ||

| ハイブリッド/プロパン/LPG | ||

| 用途タイプ別 | レクリエーション用 | |

| 商業用 | ||

| 推力クラス別 | ポータブル | |

| ミッドレンジ | ||

| 高出力 | ||

| 馬力レンジ別 | 30 hp未満 | |

| 30〜99 hp | ||

| 100〜199 hp | ||

| 200〜299 hp | ||

| 300 hp以上 | ||

| エンドユーザー別 | OEMボートビルダー | |

| アフターマーケット/再搭載 | ||

| 販売チャネル別 | 直接マリンディーラー | |

| オンライン純粋プレイ | ||

| ボートOEM統合 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| メキシコ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

船外機セクターの現在の世界的な価値とその予測成長率は?

同セクターは2026年に98億米ドル(USD)と評価されており、2031年までに124億8,000万米ドル(USD)に増加すると予測され、年平均成長率(CAGR)4.99%を反映しています。

船外機推進において最も急速に拡大している動力源はどれですか?

電動船外機は2031年まで年平均成長率(CAGR)5.02%でトップの成長を示しており、ゼロエミッション義務とコーチ艇および港湾クラフト向けのカーボンクレジットファイナンスが後押ししています。

今後5年間で最も増分需要を追加すると予測されている地域はどこですか?

アジア太平洋は、中産階級のレクリエーション支出の増加と漁業フリートのアップグレードを原動力として、CAGR 5.13%で最も強い地域拡大を記録すると予測されています。

現在最も高いユニット数量を生み出している馬力レンジはどれですか?

100〜199 hpのエンジンが35.55%という最大シェアを占めており、人気のある20〜24フィートのレジャークラフトの出力ニーズに適合しています。

このスペースにおけるサプライヤーの競争はどの程度集中していますか?

BrunswickのMercury、Yamaha、Suzuki、Honda、Torqeedoの上位5ブランドの合計シェアは約3分の3に近く、破壊的企業の余地がある程度の集中を示しています。

オーナーが既存エンジンの交換を促進する主な要因は何ですか?

Stage V / EPA排出規制の厳格化、燃費向上への要求、オフショアクラフトのコスト効率の高い再搭載が、多くのボートオーナーを旧来の二ストロークモデルから現代の四ストロークまたは電動代替品へのアップグレードへと促しています。

最終更新日: