ヨーロッパレクリエーショナルビークル市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 33.38 十億米ドル |

| 市場規模 (2026) | 37.07 十億米ドル |

| 市場規模 (2031) | 62.69 十億米ドル |

| 成長率 (2026 - 2031) | 11.08% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパレクリエーショナルビークル市場分析

ヨーロッパレクリエーショナルビークル市場は、2025年の333億8,000万USDから2026年には370億7,000万USDに成長し、2026年から2031年にかけて11.08%のCAGRで2031年までに626億9,000万USDに達すると予測されています。この堅調な成長軌道は、パンデミック後の回復とヨーロッパのレジャーパターンにおける構造的変化を経たセクターの回復力を反映しています。市場の拡大は、規制面の追い風、特に2028年までに4.25トンモーターホームへのBライセンス適格性拡大を承認したEU議会の決定によって支えられており、これにより数百万人の追加ドライバーのアクセスが解放されます。

主要レポートのポイント

- 車両タイプ別では、モーターホームが2025年のヨーロッパレクリエーショナルビークル市場シェアの53.72%をリードし、一方でキャンパーバンは2031年にかけて11.62%のCAGRで進展しています。

- 推進力別では、ディーゼルICEユニットが2025年のヨーロッパレクリエーショナルビークル市場規模の91.10%を占め、バッテリー電気モデルは2031年にかけて36.91%のCAGRで拡大すると予測されています。

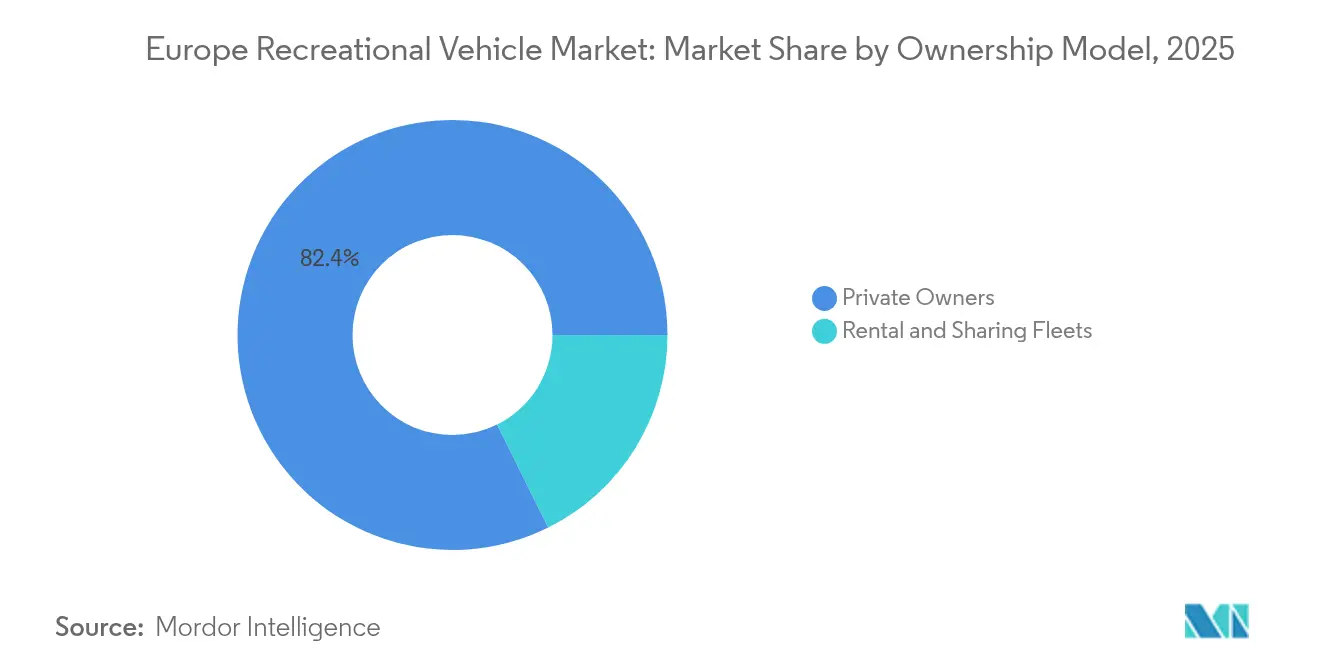

- 所有モデル別では、個人オーナーが2025年のヨーロッパレクリエーショナルビークル市場規模の82.35%を占め、レンタルおよびシェアリングフリートが13.95%のCAGRで最も速い軌跡を示しています。

- 販売チャネル別では、OEMフランチャイズディーラーが2025年のヨーロッパレクリエーショナルビークル市場の71.20%を占めていますが、消費者向け直接オンライン取引は19.05%のCAGRで上昇する見込みです。

- 国別では、ドイツが2025年のヨーロッパレクリエーショナルビークル市場の27.30%を占め、一方でノルウェーは2031年にかけて11.92%という最高のCAGRを記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパレクリエーショナルビークル市場のトレンドとインサイト

ドライバーズインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| パンデミック後の国内およびヨーロッパ域内観光の急増 | +2.8% | ヨーロッパ全域、特にドイツ、フランス、スカンジナビアで最も強い | 中期(2〜4年) |

| RVシェアリングおよびレンタルプラットフォームの急速な拡大 | +2.1% | 西ヨーロッパ、東ヨーロッパへ拡大中 | 短期(2年以内) |

| 55〜75歳の富裕層デモグラフィックによるプレミアム需要の促進 | +1.9% | ドイツ、イギリス、オランダ、フランス | 長期(4年以上) |

| Bライセンス重量制限の4.25トンへの引き上げ | +1.7% | EU加盟国、2028年までに実施 | 中期(2〜4年) |

| EU Bライセンス重量制限の4.25トンへの引き上げによる大型フロアプランの実現 | +1.5% | EU加盟国 | 中期(2〜4年) |

| 「ワーク・フロム・エニウェア」デジタルノマドバンコンバージョンの出現 | +1.3% | ヨーロッパ全域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パンデミック後の国内およびヨーロッパ域内観光の急増

ヨーロッパのキャンピング活動は前例のないレベルに達しており、ドイツでは2024年に4,290万泊のキャンピング宿泊数を記録し、これはパンデミック前の2019年水準と比較して19.9%の増加を示しています[1]キャンプ新記録:2024年に4,290万泊、

Destatis, destatis.de.。国内観光のこの持続的な高まりは、ヨーロッパのレジャー嗜好の根本的な変化を反映しており、近接ベースの旅行がパンデミックによる必要性からライフスタイルの選好へと進化しています。このトレンドはドイツにとどまらず、ノルウェーのキャンプ場でもゲストナイトの増加が見られ、顕著な前年比成長を示しています。2025年に入っても高水準のキャンピング活動が持続していることは、これが一時的なパンデミック起因の行動ではなく構造的な需要であることを示唆しており、特にキャンピングが歴史的水準と比較してドイツのゲスト宿泊泊数の大半を占めていることからも明らかです。この観光の方向転換は、都市近郊探索を可能にするコンパクトなキャンパーバンから長期の国内ツーリングを支援する大型モーターホームまで、あらゆる車両セグメントにわたってRV需要に対する持続的な追い風をもたらしています。

RVシェアリングおよびレンタルプラットフォームの急速な拡大

ヨーロッパのRVシェアリングエコシステムは急速に成熟しています。セクターの成長加速は、2025年4月にRoadsurferがAvellinia Capitalから3,000万EURを確保し、特に車隊を8,500台から10,000台に拡大するために活用したことに示されています[2]Roadsurfer:ミュンヘンを拠点とするキャンパー旅行プロバイダーが車隊拡大のために3,000万ユーロを調達、

Starting up, starting-up.de.。この資本投入は、ピアツーピアRVプラットフォームが初期の信頼障壁を克服し、運用規模を達成したという機関投資家の認識を反映しています。特筆すべきは、プラットフォームが東方へ拡大しており、RuutsがAPIインテグレーションを通じて東ヨーロッパ市場をターゲットとし、主要なヨーロッパのRVへのアクセスを提供しながら、これまで十分にサービスを受けていなかった地域に対応している点です。シェアリングエコノミーのRV所有パターンへの浸透は、初回ユーザーのアクセスを民主化しながら個人オーナーに利用ベースの収益ストリームを生み出すという二重の市場効果をもたらし、従来の所有モデルを超えたアドレス可能市場を効果的に拡大しています。

高齢だが富裕な55〜75歳コホートによるプレミアム需要の促進

ヨーロッパRV市場のプレミアムセグメントは注目すべき回復力を示しており、Hymerのようなメーカーがエントリーレベルモデルで89,050 EURからプレミアムVenture Sバリアントで215,460 EURまでの価格を設定しています。同時に、BürstnerのEleganceシリーズは161,430 EURから始まっています[3]HYMER モーターホームレンジ、

lowdhams.com。この価格設定力は、若年層セグメントに影響を与えるより広範な経済的圧力とは大きく異なる購買パターンを持つ、ヨーロッパの富裕な定年前および定年直後のデモグラフィックからの持続的な需要を反映しています。

このコホートの影響はユニット販売を超えて仕様の嗜好にまで及び、Bürstnerのグレー水再利用技術を備えたiNDUSトイレシステムやメルセデス・スプリンターシャシーのアップグレードなどのプレミアム機能の採用を促進しています。特筆すべきは、このデモグラフィックのより大型で洗練された車両への嗜好が、保留中のEU Bライセンスの4.25トンへの拡大と一致しており、規制障壁が低下するにつれてプレミアムセグメントの追加成長が解放される可能性があります。このセグメントの安定性は、マスマーケットセグメントが在庫圧力に直面している中でも高級カテゴリーで引き続き強いパフォーマンスが見られることから明らかなように、より広範な市場のボラティリティとは対照的です。プレミアムメーカーはコネクティビティ機能の強化を活用しており、Bürstnerのマイ・Bürstnerアプリのようなシステムがリモートモニタリング機能を提供し、統合されたデジタル体験を求めるテクノロジーに精通した富裕な購買層に訴求しています。

EU Bライセンス重量制限の4.25トンへの引き上げによる大型フロアプランの実現

EUBライセンス適格性を4.25トンモーターホームに拡大する欧州議会の承認は、2028年までにアドレス可能なヨーロッパRV市場を根本的に拡大するパラダイムシフトを示しています。この規制変更は、3.5トンを超える車両に対してC1ライセンス取得を要求し、何百万人もの潜在的購買者が大型モーターホームセグメントへアクセスすることを事実上制限していた重大な障壁を取り除きます。その影響は単なる重量許容量を超えて全く新しい車両アーキテクチャを可能にするものであり、メーカーは顧客を商業用ライセンスカテゴリーに追い込むことなく、より広い生活スペース、より大きな清水タンク、より包括的なアメニティを備えたモーターホームを設計できるようになります。早期のメーカー対応は新モデル開発に見られ、Dethleffsのような브랜드が拡大された重量の余裕を活かした4x4パフォーマンスモデルとオフロード性能の強化を導入しています。EU加盟国間の規制調和は前例のない市場標準化をもたらし、以前は国境を越えたRV旅行を複雑にしていた国内ライセンス要件のパッチワークを解消します。重要なことは、この変更がモーターホームの推進タイプに関係なく適用されるため、ライセンスペナルティなしに追加のバッテリー重量に対応することで電気RV採用に対する規制支援を提供している点です。この規制の近代化により、ヨーロッパは他の世界市場よりもRVアクセシビリティで先行しており、拡大されたライセンス制度が発効するにつれて市場浸透率が加速する可能性があります。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い初期購入費用および保険コスト | –1.9% | ヨーロッパ全域、プレミアムセグメントで最も深刻 | 短期(2年以内) |

| 金利変動によるファイナンシングの圧迫 | –1.7% | ヨーロッパ全域、特にディーラーファイナンシングに影響 | 短期(2年以内) |

| 2021〜22年在庫の過剰供給による価格下落 | –1.6% | ドイツ、フランス、イタリア、スペイン | 中期(2〜4年) |

| 都市部の低排出ゾーンによるディーゼルRVアクセスの制限 | –1.2% | ヨーロッパ全域の主要都市圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期購入費用および保険コスト

ヨーロッパのRV価格は急騰しており、市場セグメント全体でアフォーダビリティを圧迫しています。この上昇はサプライチェーンの混乱、シャシーの不足、およびメーカーがパンデミック起因の需要を活用したことに起因しています。より高い交換価値と専門的な修理ニーズによって引き起こされる保険料の上昇が財政的負担を増大させています。中間市場の購買者は中古車やレンタルを選択することが増えており、若年層および初回購買者は障壁に直面し、強い需要にもかかわらず市場成長を制限しています。在庫調整が行われても、持続的な高価格は構造的なコストインフレを浮き彫りにしており、アクセシビリティを維持するために所得の増加または代替所有モデルが必要です。

金利変動によるファイナンシングの圧迫

金利の変動が消費者のアフォーダビリティとディーラーの在庫管理を圧迫する中、ヨーロッパのRVファイナンシングは課題に直面しています。ディーラーは増大した借入コストで高水準の運転資金を必要とする高水準の在庫に苦しんでおり、「より慎重な購買者」やパンデミック後の需要の冷え込みを背景にしたKlinke Caravaningの破産のような事例につながっています。ファイナンシングの問題はメーカーとディーラーの関係にも影響を与え、フロアプランコストの上昇がディーラーのキャッシュフローを圧迫し在庫回転を遅らせています。

Erwin Hymer Groupのような主要メーカーは、金利上昇と高水準の在庫が重大なファイナンシング負担

を生み出し、積極的な値引きを促していると指摘しています。プレミアムセグメントはさらなる圧力に直面しており、大型ローンが金利の影響を増幅させ、需要をより小型のユニットに移行させるか購入を遅延させる可能性があります。この信用収縮はパンデミック後の在庫水準安定化の取り組みと重なり、市場ダイナミクスに対する供給と需要の両面での制約を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:モーターホームがキャンパーバンの急増にもかかわらずリードを維持

モーターホームは2025年のヨーロッパレクリエーショナルビークル市場の53.72%のシェアで支配的な地位を維持しており、外部依存なしに包括的なアメニティを提供する自立型モバイルリビングソリューションに対するヨーロッパの消費者の嗜好を反映しています。このセグメントのリーダーシップは、機動性の制約よりも快適さと利便性を優先する55〜75歳の富裕層デモグラフィックへの訴求から生まれています。しかしながら、キャンパーバンはバンライフ文化を取り入れる若年層デモグラフィックや柔軟なワーク・トラベルソリューションを求める都市部の専門職に牽引され、2031年にかけて11.62%のCAGRで最も速い成長を遂げています。トラベルおよびフィフスホイールトレーラーは、日常使用のために独立したトーイング車両を維持することを好む消費者に訴求し、より小さいながらも安定したニッチを占めています。ポップアップおよびフォールディングキャンパーはエントリーレベルセグメントを代表し、価格重視の購買者や季節ユーザーを引き付けています。

規制環境はこのセグメントの進化を支持しており、規則2018/858に基づくEU型式認可フレームワークが安全基準を維持しながらキャンパーバンのコンバージョンを促進するマルチステージ車両認可の明確な経路を提供しています。クラスAモーターホームはプレミアム価格を維持していますが、都市部の低排出ゾーン規制による向かい風に直面しており、一方クラスBキャンパーバンは改善された都市部アクセスと駐車の柔軟性から恩恵を受けています。

注記: 個別セグメントの全セグメントシェアはレポート購入時に入手可能

推進力および燃料別:ディーゼル支配にもかかわらず電動化移行が加速

ディーゼルICEパワートレインは2025年のヨーロッパレクリエーショナルビークル市場の91.10%を占め、重量車両アプリケーションに対するディーゼルの優れたトルク特性と燃料効率への伝統的な依存を反映しています。ペトロルICEバリアントは、重量の考慮からガソリンエンジンが有利なより軽量なキャンパーバンアプリケーションを中心に、より小さなプレゼンスを維持しています。しかしながら、バッテリー電気バリアントは2031年にかけて36.91%のCAGRで急増しており、EUの排出規制の強化と充電インフラの拡大に牽引されています。ハイブリッド電気ソリューションは移行的なポジションを占め、都市部アクセスの排出メリットを提供しながら航続距離への不安を持つ消費者に妥協的なソリューションを提供しています。

ノルウェーは乗用車における96%のBEVシェアで電動化採用をリードしており、商業用および娯楽用車両セグメントへの波及効果をもたらしています。メーカーは電動ソリューションに多大な投資を行っており、TrumaがBoschの電動ソリューション部門からヨアヒム・ヴェックヴェルト博士を製品開発責任者として任命し、電動化への戦略的コミットメントを示しています。

所有モデル別:シェアリングエコノミーが従来のパターンを破壊

個人オーナーは2025年のヨーロッパレクリエーショナルビークル市場の82.35%のシェアを占め、個人カスタマイズと無制限の使用柔軟性を重視する伝統的な所有パターンを通じた支配を維持しています。このセグメントは、レクリエーショナルビークル所有の心理に特徴的な感情的愛着の要素とすぐに利用できることへの欲求から恩恵を受けています。しかしながら、レンタルおよびシェアリングフリートは2031年にかけて13.95%のCAGRで急速に拡大しており、資産利用の最適化とアクセスの民主化を通じて市場ダイナミクスを根本的に変えています。シェアリングエコノミーの浸透は、特に若年層デモグラフィックの間で資産蓄積よりも体験ベースの消費を好む消費者嗜好の変化を反映しています。

包括的な保険フレームワークが所有モデルの進化を支持しており、プラットフォームはレンタルあたり最大200万EURの補償と24時間365日の故障支援を提供し、ピアツーピアシェアリングへの伝統的な障壁に対処しています。重要なことは、シェアリングエコノミーの成長が市場全体に利益をもたらすネットワーク効果を生み出しており、RV体験への新規ユーザーを引き込み、その多くが後に所有に移行することで、従来の所有のみのモデルを超えて総アドレス可能市場を効果的に拡大しているという点です。

注記: 個別セグメントの全セグメントシェアはレポート購入時に入手可能

販売チャネル別:デジタルトランスフォーメーションが流通を再構築

OEMフランチャイズディーラーは2025年のヨーロッパレクリエーショナルビークル市場の71.20%のシェアを維持しており、広範な顧客教育を必要とする高検討購入において重要な確立された関係、サービス能力、およびファイナンシングパートナーシップを活用しています。従来のディーラーは、デジタルチャネルが容易には再現できない下取り処理、保証サービス、および地元市場でのプレゼンスを含む本質的な機能を提供しています。しかしながら、消費者向け直接オンライン販売は2031年にかけて19.05%のCAGRで加速しており、透明な価格設定と合理化された購買プロセスに対するデジタルネイティブ消費者の嗜好に牽引されています。レンタルエージェンシーネットワークは成長するニッチを占め、販売チャネルと最終的な所有移行への顧客獲得ファネルの両方として機能しています。

デジタルチャネルは特に、電子的な適合証明書と標準化されたデータ交換システムを義務付けてオンライン取引を促進するEU規則2018/858に基づく規制コンプライアンスフレームワークから恩恵を受けています。チャネルの破壊は、若年層の購買者がより高いデジタル採用率と従来のディーラーサービスへの低依存を示すキャンパーバンセグメントで最も顕著です。確立されたディーラーは、物理的なショールームとデジタルコンフィギュレーター、オンラインファイナンシングツールを組み合わせたオムニチャネル戦略で対応し、サービス差別化の優位性を維持しながら進化する顧客嗜好を取り込んでいます。

地理的分析

ドイツは2025年のヨーロッパレクリエーショナルビークル市場で27.30%のシェアをもって支配しており、大陸で最も広範なキャンピングインフラと最強の製造基盤に支えられています。この国のリーダーシップは、2024年の記録的なキャンピング宿泊泊数に示されるアウトドアレクリエーションへの深い文化的親和性を反映しています。イギリスとフランスはBrexit関連の複雑さと様々な規制フレームワークにもかかわらず重要なポジションを維持しており、フランスは広大なキャンプ場ネットワークから、イギリスは強いキャラバン文化を活かして恩恵を受けています。イタリアとスペインは国内需要と製造能力を通じて貢献しており、イタリアは2025年に従来のキャンプ場とRV専用エリアを区別する新しいATECO分類を導入しています。

ノルウェーは2031年にかけて11.92%のCAGRで最も速く成長する市場として台頭しており、卓越した経済条件とアウトドアレクリエーションに対する文化的嗜好に牽引されています。オランダはRV観光に適したコンパクトな地理とプレミアムセグメントを支える強い購買力を通じて一貫したパフォーマンスを示しています。東ヨーロッパ市場を含むその他のヨーロッパは、インフラ整備と所得成長が市場拡大を支援するにつれて新興の機会を提示しており、Ruutsのようなプラットフォームが特に何千台ものヨーロッパのRVへのアクセスを提供するAPIインテグレーションを通じてこれらの十分にサービスを受けていない地域をターゲットとしています。地理的分布は様々な規制環境を反映しており、規則2018/858のようなフレームワークに基づくEU調和が越境取引を促進する一方で、ライセンス、課税、インフラにおける国内の違いが引き続き地域の市場ダイナミクスに影響を与えています。

競合環境

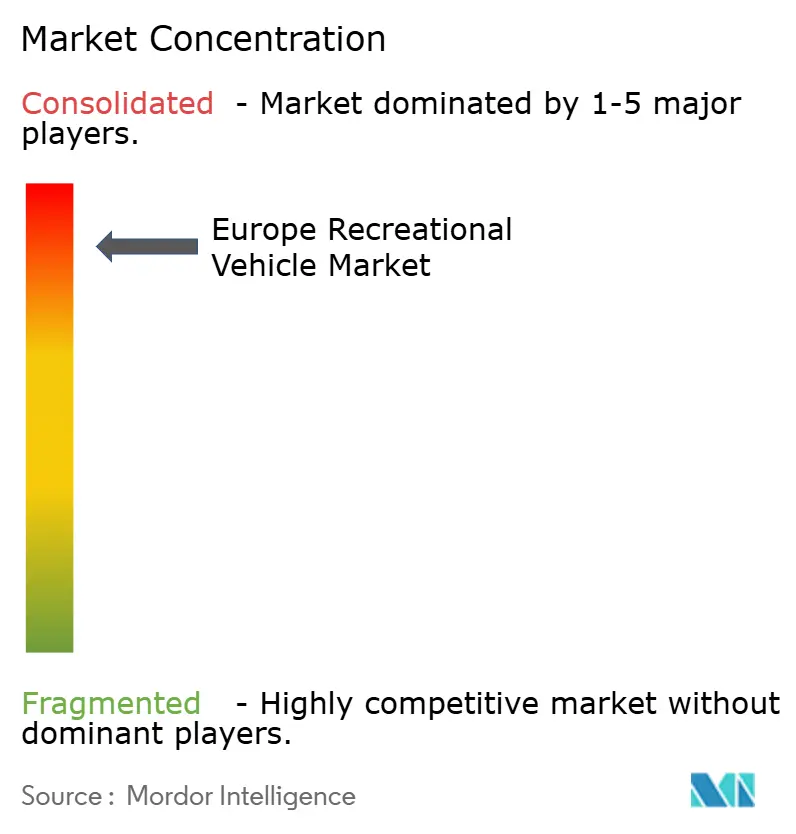

ヨーロッパのRV市場は高い集中度を示しており、5つの主要メーカーがモーターホームとキャラバンの販売の大半を支配し、持続的な価格設定力を可能にしながら参入に対する重大な障壁を生み出しています。このオリゴポリスティックな構造は、製造規模、ディーラーネットワークの開発、およびEU型式認可フレームワークに基づく規制コンプライアンスに必要な多大な資本要件を反映しています。戦略的パターンは垂直統合、広範な流通ネットワーク、および買収主導の成長を強調しており、Triganoのような企業が市場シェアと製造能力を拡大するために不良資産の連続買収を追求しています。

技術採用は根本的な製品の破壊よりもコネクティビティソリューション、サステナビリティ機能、および製造効率の改善に焦点を当てています。企業はデジタルインテグレーションに投資しており、その例としてBürstnerのマイ・Bürstnerアプリがリモートモニタリング機能を提供し、Trumaが電動化推進のために元Bosch電動ソリューションのリーダーシップを任命していることが挙げられます。ホワイトスペースの機会は、現在の提供が航続距離と価格の制約によって制限されている電動パワートレインと、確立されたプレイヤーが最小限のプレゼンスを維持している東ヨーロッパ市場に存在しています。新興の破壊者は主に隣接するセグメント、特にYescapaやRoadsurferのようなピアツーピアレンタルプラットフォームで活動しており、製造において直接競合することなく代替的な価値提案を生み出しています。Erwin Hymer Groupのような主要プレイヤーが景気後退を乗り越えられない中小メーカーの統合を加速させる可能性があることから、現在の在庫調整とファイナンシングの圧力により競合環境は激化しています。

ヨーロッパレクリエーショナルビークル業界リーダー

Thor Industries Inc.

Dethleffs GmbH & Co. KG

Swift Group Ltd.

Knaus Tabbert AG

Auto Trail VR LTD

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年8月:ルノーとドイツのモーターホームメーカーAhorn Campが第4世代ルノー・マスターをベースとした新しいモーターホームおよびキャンパーバンのレンジを発表しました。これはモーターホームブランドによるこのプラットフォームの初の独占使用となります。Erwin Hymer Groupが製造するこれらの車両は、Ahorn Campの各店舗とルノーのヨーロッパ全土のPro+ディーラーネットワークを通じて販売されます。

- 2025年3月:Schmitz CargobullがポーランドのトレーラーメーカーであるGT Trailersの48%の株式を取得し、上部構造の専門知識を統合し、大量トレーラーの組み合わせにおける市場シェアを拡大しました。

ヨーロッパレクリエーショナルビークル市場レポートの範囲

レクリエーショナルビークル(RVとも呼ばれる)は、宿泊用に設計された居住スペースを備えたモーターベヒクルまたはトレーラーです。モーターホーム、キャンパーバン、コーチ、キャラバン(トラベルトレーラーおよびキャンパートレーラーとも呼ばれる)、フィフスホイールトレーラー、ポップアップキャンパー、およびトラックキャンパーがRVの例です。

ヨーロッパレクリエーショナルビークル市場はタイプ別および国別にセグメント化されています。タイプ別では、市場はトウアブルRVとモーターホームにセグメント化されています。国別では、市場はドイツ、イギリス、イタリア、フランス、オランダ、スペイン、ノルウェー、およびその他のヨーロッパにセグメント化されています。レポートはすべての上記セグメントについて価値(USD)での市場規模と予測を提供しています。

| トウアブルRV | トラベルトレーラー |

| フィフスホイールトレーラー | |

| ポップアップ/フォールディングキャンパー | |

| モーターホーム | クラスA |

| クラスB(キャンパーバン) | |

| クラスC |

| ディーゼル内燃機関 |

| ペトロル内燃機関 |

| ハイブリッド電気 |

| バッテリー電気 |

| 個人オーナー |

| レンタルおよびシェアリングフリート |

| OEMフランチャイズディーラー |

| 消費者向け直接オンライン |

| レンタルエージェンシーネットワーク |

| ドイツ |

| イギリス |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| ノルウェー |

| その他のヨーロッパ |

| タイプ別 | トウアブルRV | トラベルトレーラー |

| フィフスホイールトレーラー | ||

| ポップアップ/フォールディングキャンパー | ||

| モーターホーム | クラスA | |

| クラスB(キャンパーバン) | ||

| クラスC | ||

| 推進力および燃料別 | ディーゼル内燃機関 | |

| ペトロル内燃機関 | ||

| ハイブリッド電気 | ||

| バッテリー電気 | ||

| 所有モデル別 | 個人オーナー | |

| レンタルおよびシェアリングフリート | ||

| 販売チャネル別 | OEMフランチャイズディーラー | |

| 消費者向け直接オンライン | ||

| レンタルエージェンシーネットワーク | ||

| 国別 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ノルウェー | ||

| その他のヨーロッパ | ||

レポートで回答される主要な質問

2031年までのヨーロッパレクリエーショナルビークル市場の予測値は?

ヨーロッパレクリエーショナルビークル市場は2031年までに626億9,000万USDに達すると予測されています。

現在、販売をリードしている車両タイプはどれですか?

モーターホームが2025年のユニット販売の53.72%を占め、最大のシェアを有しています。

最も速く成長している国はどこですか?

ノルウェーが最も高い成長を示しており、2031年にかけて11.92%のCAGRが見込まれています。

電動化が製品戦略にどのような影響を与えていますか?

バッテリー電気RVはまだニッチですが、36.91%のCAGRで拡大しており、メーカーは電動HVACおよびドライブトレインシステムへの多大な投資を促しています。

需要に最も大きな影響を与える規制変更は何ですか?

2028年までに4.25トンモーターホームへのBライセンス適格性を拡大することで、より重量があり、アメニティが豊富なモデルへの主要な参入障壁が取り除かれます。

ピアツーピアレンタルプラットフォームは重要ですか?

はい、YescapaやRoadsurferのようなプラットフォームは車隊を急速に拡大しており、レンタルおよびシェアリングセグメントの大幅な成長を加速させています。

最終更新日: