レクリエーショナルボーティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 30.80 十億米ドル |

| 市場規模 (2030) | 37.64 十億米ドル |

| 成長率 (2025 - 2030) | 5.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるレクリエーショナルボーティング市場分析

レクリエーショナルボーティング市場規模は2025年に308億米ドルと推定され、予測期間(2025年~2030年)に年平均成長率5.10%で、2030年には376.4億米ドルに達すると予想されています。この業界は、インフレ圧力下においても、ウォータースポーツへの参加増加、富裕層による大型ヨットへの乗り換え、アジアでのマリーナインフラの急速な拡大に支えられ、屋外志向の消費者を引き続き魅了しています。デジタル直販チャネルは、特に20~50フィート艇において船舶の回転を加速させており、ボートクラブなどの体験ベースのアクセスモデルは初回ユーザーを長期顧客に転換しています。製造業者は、先進複合材料とリサイクル可能な船体技術への転換により原材料コストインフレに対抗し、より若い技術志向のオーナーに適したコネクテッドボートシステムに投資しています。

主要レポートポイント

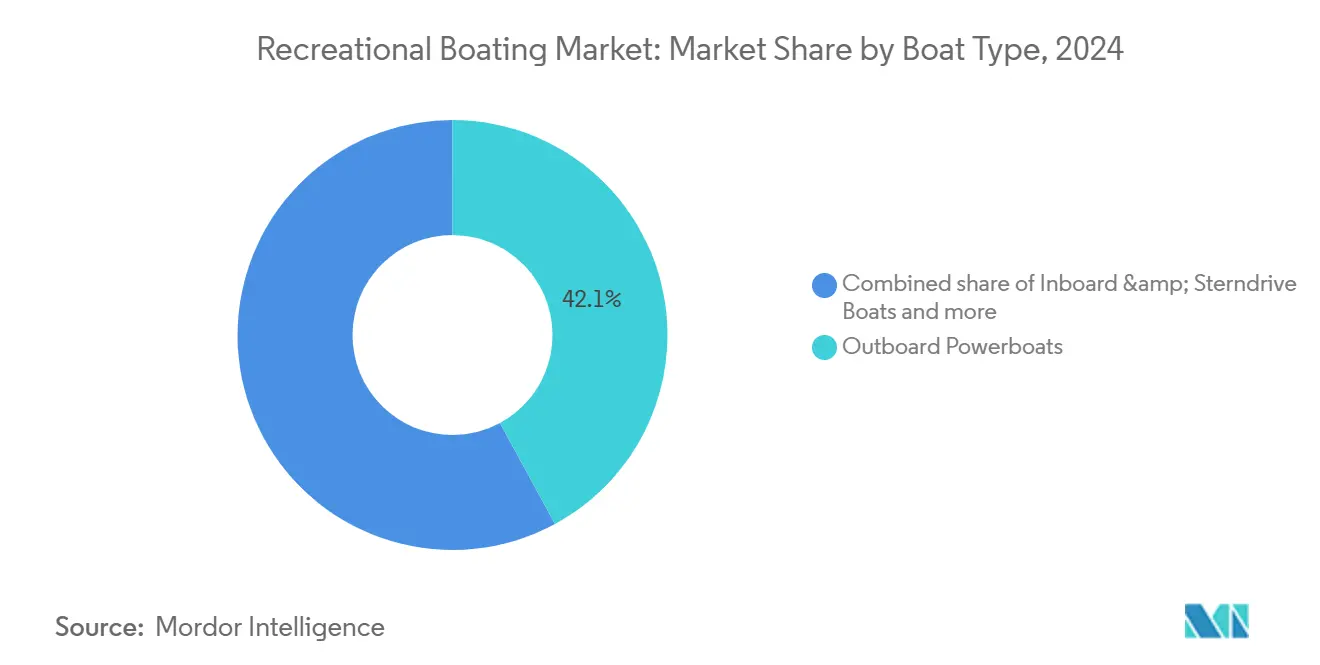

- ボートタイプ別では、アウトボードパワーボートが2024年のレクリエーショナルボーティング市場シェアの42.10%でトップを占め、水上バイクは2030年まで7.80%の年平均成長率で拡大すると予測されています。

- 船体材料別では、ファイバーグラス/GRPが2024年のレクリエーショナルボーティング市場規模の65.55%を占め、先進複合材料が2030年まで10.1%の年平均成長率で最も急速に成長しています。

- 全長(LOA)別では、20フィート未満の艇が2024年の販売台数の56.20%を占める一方、50フィート超の船舶は2025年から2030年の間に8.90%の年平均成長率が見込まれています。

- 動力源別では、内燃エンジンが2024年のレクリエーショナルボーティング市場規模の92.10%シェアを占める一方、電動/ハイブリッド推進は2030年まで12.50%の年平均成長率で進歩しています。

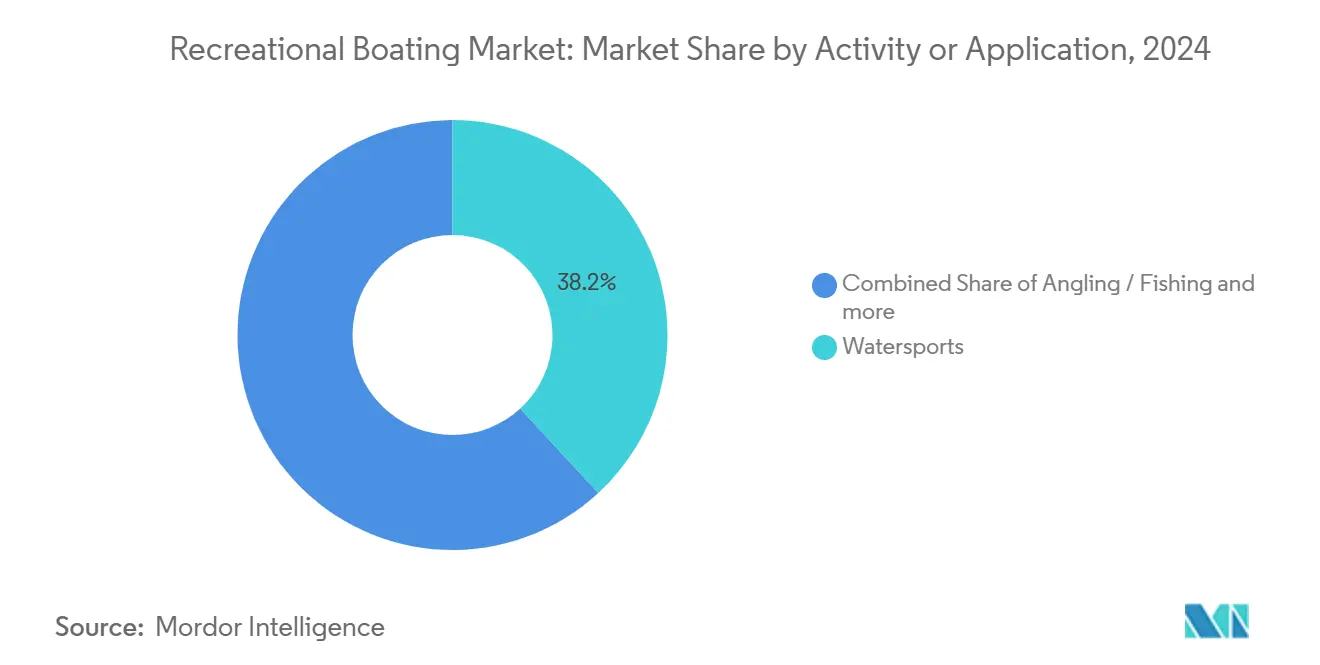

- 活動別では、ウォータースポーツが38.15%のシェアを保持する一方、クルージングと沿岸観光は2030年まで9.20%の年平均成長率で拡大すると予測されています。

- 流通チャネル別では、ディーラーショールームが2024年に87.20%の売上シェアを維持し、オンライン直販は2030年まで14.30%の年平均成長率で最も急速に成長しています。

- 地域別では、北アメリカが2024年のレクリエーショナルボーティング市場シェアの47.10%でトップを占める一方、アジアは2030年まで9.50%の年平均成長率で最も成長が速い地域です。

世界のレクリエーショナルボーティング市場動向と洞察

促進要因インパクト分析*

| 促進要因 | 年平均成長率予測への(~)%インパクト | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| 北アメリカにおけるミレニアル世代・Z世代人口によるウォータースポーツ参加の拡大 | +1.2% | 北アメリカ、ヨーロッパへの波及効果あり | 中期(2~4年) |

| 米国・カナダにおけるボートクラブ・共同所有モデルの台頭による初回購入者転換の増加 | +1.1% | 北アメリカ、ヨーロッパでの早期採用 | 短期(≤ 2年) |

| 中国海南省・広東省における政府マリーナ拡張プログラム | +0.9% | アジア、主に中国の沿岸省 | 長期(≥ 4年) |

| ヨーロッパ・中東における富裕層の資産拡大によるヨット購入の加速 | +0.8% | ヨーロッパ、中東、アジアでの新興的インパクト | 中期(2~4年) |

| 北欧・アルプス湖沼における小型電動クルーザー需要を促進するエコツーリズムの推進 | +0.6% | 北欧、アルプス地域、北アメリカでの関連性拡大 | 中期(2~4年) |

| オーストラリア・ニュージーランドにおける20~50フィートボートの販売サイクル短縮をもたらすデジタルディーラープラットフォーム | +0.5% | オセアニア、北アメリカ・ヨーロッパでの採用拡大 | 短期(≤ 2年) |

| 情報源: Mordor Intelligence | |||

ミレニアル世代・Z世代ボーターが参加パターンを再定義

北アメリカのウォータースポーツ参加は2021年以降15%増加し、より若い体験重視のコホートをレクリエーショナルボーティング市場に取り込んでいます。これらの消費者の多くは完全所有よりも柔軟なアクセスを好み、OEMにモジュラーシート、統合インフォテインメント、スマートフォンベーステレマティクスを中心とした船舶の再設計を促しています。Brunswick Corporationのコネクテッドボートエコシステムは、デジタルライフスタイルに合致した直感的インターフェースへの転換を例証しています。テクノロジーを手間のかからないメンテナンスオプションとパッケージ化する製造業者は、ロイヤリティを獲得し、交換サイクルを延長しています。[1]Brunswick Corporation. "Brunswick Corporation Reports Strong Performance at the 2025 Miami International Boat Show."

富裕層拡大が高級ヨットセグメント成長を促進

スーパーヨットカテゴリーは2023年にヨット市場の最大売上シェアを占め、ヨーロッパだけで38.9%を貢献しました。金融サービス、エネルギー、暗号資産での富の創造が、イタリア、オランダ、トルコの造船所でカスタムビルドバックログを押し上げています。ドバイのスーパーヨットハブとしてのポジショニングは、マリーナの待機リスト延長とプレミアムバース価格に反映されています。造船業者は、排出基準の厳格化に対応しながら航続距離を延長するハイブリッド推進フラグシップで応えています。

ボートクラブが市場アクセスと初回転換を革命化

Freedom Boat Clubは2024年に90,000人の会員を突破し、400以上の艦隊への定額アクセスを提供しています。2,400~11,000米ドルの入会費に月額130~400米ドルの会費を加えることで、金銭的ハードルを下げ、保管の心配を解消します。OEMは、複数モデルを試すメンバーがフル所有に移行することが多く、売上を食いつぶすのではなく拡大するため恩恵を受けています。デジタル予約アプリ、予測メンテナンス、リモートトレーニングツールがモデルに粘着性を加え、エコシステム成長を強化しています。[2]Freedom Boat Club. "How Much Does a Freedom Boat Club Membership Cost?"

エコツーリズムの推進が電動推進を促進

電動およびハイブリッドドライブトレインは、厳格な排出上限に従う北欧とアルプス湖沼で承認を得ています。ノルウェーのスタートアップEvoyは、60ノット定格のプラグアンドプレイアウトボードを提供し、商業観光事業者と静音クルージングを求める個人ユーザーをターゲットにしています。ヨーロッパの造船所は、ArkamaのElium樹脂とExoTechnologiesのDanu材料から製造されたリサイクル可能複合船体をスケールアップし、ライフサイクル排出を削減し、循環型廃棄プロセスを促進しています。

制約インパクト分析*

| 制約 | 年平均成長率予測への(~)%インパクト | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| OEMマージンを圧迫するファイバーグラス・樹脂価格のインフレ連動急騰 | -0.7% | 世界、北アメリカ・ヨーロッパでの影響拡大 | 短期(≤ 2年) |

| 地中海ホットスポットにおける新マリーナバース沿岸許可リードタイムの長期化 | -0.5% | 地中海ヨーロッパ、アジア一部での類似制約 | 中期(2~4年) |

| ハリケーン多発カリブ海域における50フィート未満船舶保険料高騰 | -0.4% | カリブ海、メキシコ湾、フロリダ・東海岸への波及 | 中期(2~4年) |

| アルプス・スカンジナビア湖沼における内燃エンジン排出規制による既存艦隊使用制限 | -0.3% | アルプス・スカンジナビア地域、北アメリカでの影響拡大 | 長期(≥ 4年) |

| 情報源: Mordor Intelligence | |||

原材料価格インフレが製造業者マージンを圧迫

ファイバーグラスと樹脂価格の急騰は、2023年以降OEM粗利益率を3~5%圧迫しています。船体セグメントリーダーは代替積層を試験し、クローズドモールドインフュージョンを採用し、コスト安定化のため複数年供給契約を交渉しています。一部の造船所は、自動リサイクルをサポートする熱可塑性複合材料への切り替えを加速しています。

マリーナインフラ制約が市場拡大を制限

地中海ホットスポットにおける沿岸許可リードタイムの18~36ヶ月は、2023年以降バース料金を15~25%押し上げました。この希少性は、バース不足を恐れる40~60フィートクルーザーの新規オーナーを抑制しています。同様の不足に直面するチャーター事業者は、艦隊拡張よりも船舶ローテーション延長を選択し、交換需要を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ボートタイプ別:多用途アウトボードがリードを維持、水上バイクが加速

アウトボードモデルは2024年売上の42.10%を生み出し、輸送の容易さ、浅喫水多用途性、継続的パワートレイン革新を反映しています。Mercury MarineのトップエンドV12 Veradoは、ステアラブルギアケースと燃費を向上させる2速トランスミッションによる性能向上を例証しています。しかし、水上バイクは7.80%の年平均成長率で最速拡大を遂げており、手頃なスリルとコンパクト保管を求める若いライダーに支えられています。製造業者は、しばしばスマートフォン連動安全ジオフェンシングとバンドルされた10,000米ドル未満のエントリーレベルシットダウン水上バイクで応えています。

フロリダ、地中海、東南アジア全体の船舶レンタル艦隊は、ライドバイワイヤースロットル調整と簡素化ドッキングモードを装備したハイシート水上バイクを追加しています。その結果、レクリエーショナルボーティング市場は、後に家族外出のためアウトボードボウライダーやデイクルーザーに移行する初回ウォータースポーツ消費者をますます捕捉し、より広い所有パイプラインを維持しています。

注記: すべての個別セグメントのセグメントシェアは、レポート購入時に入手可能

船体材料別:ファイバーグラスが支配的だが先進複合材料が加速

ファイバーグラス/GRPは、コスト効率とOEMの熟知により、2024年に65.55%の足場を維持しました。クローズドモールド真空インフュージョンは、スチレン排出をさらに削減し、やり直し時間を短縮し、大量生産ランナバウトとポンツーンデッキでの役割を固めています。先進カーボンケブラー複合材料は高価ですが、重量節約と耐食性を求める高性能カタマランとレーシングモノハルで支持を得ています。複合材料の予測10.10%年平均成長率は、航空機駆動樹脂改良とセミカスタムシリーズに適したプリプレグ形式の入手可能性を反映しています。

ヨーロッパの造船所は現在、ArkamaのElium熱可塑性樹脂で構築されたプロトタイプを展示し、工場内でのオフカットリサイクルを可能にし、廃棄物処理コストを下げ、循環経済目標を満たしています。その結果、複合船体のレクリエーショナルボーティング市場規模は、生産自動化と規模の経済が改善するにつれて、2030年までに重要な価値に達すると予測されます。並行して、フラックスと麻から調達された天然繊維複合材料は、消費者の植物ベース代替品需要と有利なライフサイクルアセスメントに支えられ、二桁成長率を達成しています。

全長(LOA)別:20フィート未満艇が数量をリード、50フィート超高級ヨットが価値を牽引

20フィート未満のボートは2024年販売台数の56.20%を占め、トレーラー輸送の利便性と最小係留費で繁栄しています。アルミニウム釣りスキフ、スキー・ウェイクランナバウト、エントリーボウライダーがこの括弧を支配し、強力な北アメリカ湖文化に支えられています。しかし、50フィート超の船舶は8.90%の年平均成長率を遂げており、チャーター拡大と多世代クルージング選好に牽引されています。これらのヨットは、スタビライザーフィン、完全統合インフォテインメントスイート、港湾排出義務に準拠するハイブリッド発電セットを特徴としています。

中間範囲20~50フィートコホートは、デジタルディーラープラットフォームがリードタイムを短縮するスイートスポットのままです。購入者はレイアウトを構成し、パワートレインを選択し、オンラインで資金調達を手配し、地域ハブで海上試験を確認します。このシームレスな体験は意思決定サイクルを圧縮し、在庫回転を上げ、レクリエーショナルボーティング市場に増分上昇を加えます。

動力源別:内燃エンジンが依然支配的だが電動化が勢いを獲得

内燃エンジンは2024年売上の92.10%を占め、密度の高い燃料供給ネットワークと広大なアフターマーケットエコシステムに支えられています。直噴、可変バルブタイミング、ジョイスティックドッキングの進歩により、ガソリンとディーゼルは信頼性を保っています。それでも、電動およびハイブリッドソリューションは12.50%の年平均成長率で成長し、ゼロエミッションゾーンと静音クルージング要件に合致しています。Volvo PentaのパラレルハイブリッドIPSシステムは、オペレーターが港湾でバッテリー電力で操縦し、通航でディーゼルに切り替えることを可能にします。[3]Volvo Penta. "Collaboration on hybrid-electric vessel | Volvo Penta UK & Ireland."

リチウム鉄リン酸バッテリーパックは現在、アクティブ熱管理を組み込み、海洋負荷プロファイル下でサイクル寿命と安全性を向上させています。スイスとノルウェーの湖沿いの急速充電ポンツーンは、日帰り旅行者の航続距離不安を軽減します。規制と消費者力が収束するにつれて、電動推進のレクリエーショナルボーティング市場規模は、2030年までに内燃エンジンとのギャップの一部を縮めると予測されます。

活動/用途別:クルージングと沿岸観光が従来のウォータースポーツを上回る

ウォータースポーツは2024年に38.15%の最大シェアを維持し、ウェイクサーフボートとトウタワーは米国とオーストラリアの湖の定番であり続けています。それにもかかわらず、クルージングと沿岸観光は、目的地マリーナ、ブティックアイランドリゾート、テーマチャーターが拡散するにつれて、他の用途を9.20%の年平均成長率で上回ると予測されています。オペレーターは、体験旅行需要を満たすため、広々としたデッキラウンジ、ソーラー屋根、シュノーケルギア収納を特徴とする特別仕様デイクルーズカタマランを発注しています。

釣りは、トーナメント回路と保全支援放流プログラムに支えられ、アルミニウムセンターコンソールとディープVハルの売上を引き続き支えています。同時に、高級ダイニング、ダイビング、ガイド付き遠足をバンドルした水上ホスピタリティパッケージは、チャーター艦隊の収益源を多様化し、レクリエーショナルボーティング市場内でより広い成長を維持しています。

注記: すべての個別セグメントのセグメントシェアは、レポート購入時に入手可能

流通チャネル別:デジタル破壊が従来のディーラーシップを補完

ディーラーショールームは、個人コンサルテーション、サービスベイ、認定中古トレードインを提供することで、2024年売上の87.20%を獲得しました。しかし、オンライン直販マーケットプレイスは、より広いeコマース受容を反映して14%の年平均成長率で拡大しています。Rightboat.com、TheYachtMarket、OEM運営コンフィギュレーターは、透明な価格設定、構築・価格モジュール、ビデオウォークアラウンドを提供し、多くの購入者が初回物理視聴前にコミットするに至っています。

ディーラーはオムニチャネル戦術を採用しています:在庫フィードがWebポータルを自動入力し、StantiaなどのCRMシステムがリード育成と販売後メンテナンススケジューリングを合理化します。その結果、レクリエーショナルボーティング市場は、バーチャルオファーとライブデモ体験が相互に強化するシームレスなハイブリッドショッピングジャーニーに向けて進化しています。

地域分析

北アメリカは2024年に47.10%で支配的地位を占め、強力な湖と沿岸文化、確立されたマリーナネットワーク、広範囲な融資オプションが2030年まで安定した5.10%年平均成長率を支えています。ボートクラブメンバーシップと共同所有は拡大を続け、より若い世帯をボーティングに取り込み、20~35フィート多目的艇の交換需要を押し上げています。したがってOEMは、在庫流動性を維持し、ブランド親和性を保つため認定中古チャネルを展開しています。

アジア太平洋は最も成長が速い地域で、2025年から2030年の間に9.50%の年平均成長率が予測されています。中国海南自由貿易港での政府スポンサーマリーナ展開は、ヨット輸入税制優遇と相まって、新興レジャー艦隊を育成しています。沿岸メガシティの都市ミレニアル世代は、ボーティングをライフスタイルシンボルと捉え、週末アイランドホップに適した25~40フィートキャビンクルーザーの売上を促進しています。インド、インドネシア、ベトナムは同様のインフライニシアチブを複製し始めており、レクリエーショナルボーティング市場に増分上昇を加えています。

ヨーロッパは高級ヨットセグメントで重要な地位を維持し、イタリア、オランダ、フランスの造船所が世界のスーパーヨット需要を供給しています。穏やかな5.20%年平均成長率にもかかわらず、同地域はコート・ダジュール、バレアレス、アドリア海沿いの富裕層観光から恩恵を受けています。低排出推進に対する規制重視は、ハイブリッド改修と電動テンダー採用を加速しています。中東は6.8%の年平均成長率が見込まれ、アラブ首長国連邦のウォーターフロントメガプロジェクトとサウジアラビアの紅海開発に牽引される一方、カリブ海は保険料上昇にもかかわらず6.20%で進歩しています。オセアニアは一貫した5.30%年平均成長率を享受し、オーストラリアの高い一人当たりボート所有率とニュージーランドのデジタル志向購入者ベースに支えられています。デジタルディーラーシップは20~50フィート船舶の平均販売サイクルを短縮し、オンライン海洋小売の早期採用者としての地域の役割を固めています。

競合環境

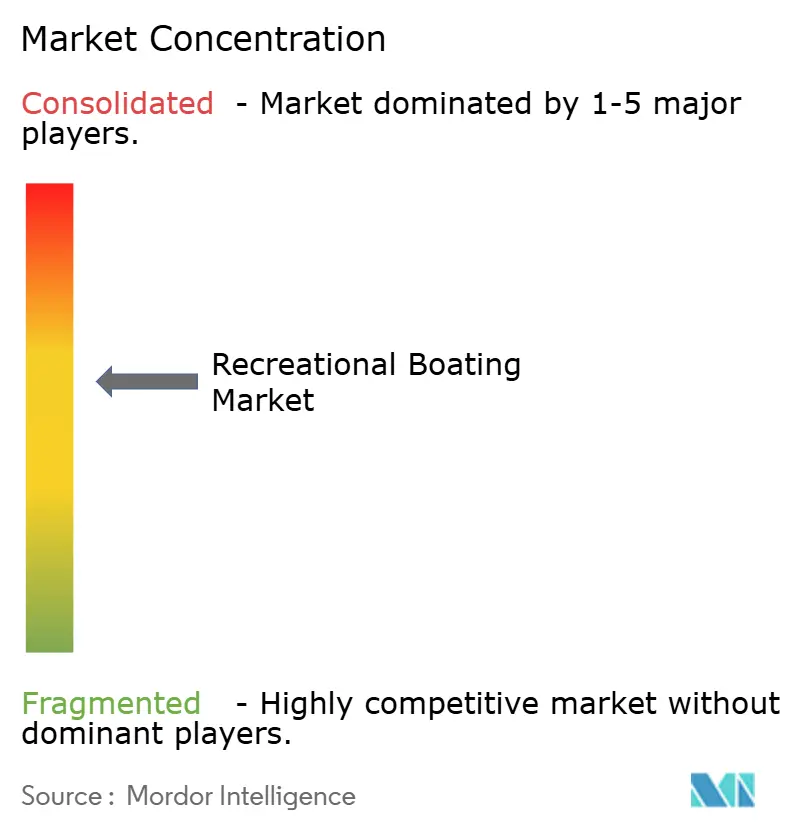

この業界は中程度に分散されています。Brunswick Corporation、Groupe Beneteau、Azimut-Benetti Groupが主要プレーヤーで、数十の地域ブランドがバランスを埋めています。Brunswickは、Mercury Marine推進支配力を活用し、300以上のFreedom Boat Club拠点のネットワークを通じてクロスセルを行っています。Sea Rayは、ブランドのデジタル構成可能SLXラインナップに支えられ、前年比上昇を記録しました。

Groupe BeneteauはStarfisher造船所統合後の運営効率に焦点を当て、モジュラー生産を拡大し、セイルとパワー部門間でコストシナジーを追求しています。ヨーロッパ消費者が裁量支出を延期したため、2024年の売上は軟化しました。それにもかかわらず、受注残は35~45フィートハイブリッドモデルへのシフトを示しています。Azimut-Benettiは24m超高級括弧でリードを続けています。そのAzimut Fly 72は、重量最適化カーボンスーパーストラクチャーと先進内装空気質システムでMiami Innovation Award 2025を受賞しました。Volvo Pentaとの同社コラボレーションは、ハイブリッド推進へのコミットメントを強調しています。

新興破壊者には、Evoy、Arc Boats、Candelaが含まれ、それぞれ高性能電動パワートレインと水中翼効率に焦点を当てています。彼らのイノベーションはOEMパートナーシップに浸透し、加速、ランタイム、メンテナンス簡素性の新しいベンチマークを設定しています。Boats GroupやRightboatなどのマーケットプレイスは同時に購入者行動を再形成しており、前者の調査では2024年購入者の57%が初回であったことが示され、プラットフォームのレクリエーショナルボーティング市場拡大における役割を浮き彫りにしています。

レクリエーショナルボーティング業界リーダー

-

Brunswick Corporation

-

Groupe Beneteau

-

Azimut Benetti Group

-

Ferretti Group

-

Malibu Boats Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Malibu Boatsは2025年M230を発売、パフォーマンスと快適性を設計した新しい超高級トウボート。Malibu Command Centerと業界初のAISバラストフラッシュシステムなどの先進技術を特徴とします。

- 2024年9月:TheYachtMarket.comはStantiaを発売、ボートブローカーとディーラーの業務を合理化し、顧客関係とリスティング管理能力を向上させるよう設計された新しいCRMとボート管理システム。

- 2024年4月:イタリアのBenettiは37メートルBenetti B.Yondをリボルノでのプライベートセレモニーで発売。ヨットはGogaと命名されました。BenettiのVoyagerシリーズの最初のモデルとして、ヨットは長距離クルージング用のスチールハルとアルミニウムスーパーストラクチャーで構築されています。

世界のレクリエーショナルボーティング市場レポート範囲

レポートの範囲は、COVID-19の市場への影響に続く最新動向と技術をカバーしています。レクリエーショナルボーティングレポートは、ボートタイプ、用途、動力源、地域に基づくセグメンテーションをカバーしています。

ボートタイプ別では、市場はインボードボート、アウトボードボート、水上バイクボート、その他のボートタイプにセグメント化されています。

用途別では、市場はウォータースポーツと釣りにセグメント化されています。

動力源別では、市場は内燃エンジンと電動にセグメント化されています。

地域別では、市場は北アメリカ、ヨーロッパ、アジア太平洋、その他の世界にセグメント化されています。

レポートは、上記すべてのセグメントの市場規模と予測を価値(米ドル億)で提供しています。

| インボード&スターンドライブボート |

| アウトボードパワーボート |

| 水上バイク(PWC) |

| セイルボート |

| ヨット(30~120フィート) |

| インフレータブル&RIBボート |

| ファイバーグラス/GRP |

| アルミニウム |

| 木材 |

| スチール |

| 複合材料(カーボン、ケブラー) |

| 20フィート未満 |

| 20~50フィート |

| 50フィート超 |

| 内燃エンジン |

| 電動/ハイブリッド |

| 帆推進 |

| ウォータースポーツ |

| 釣り |

| クルージング・沿岸観光 |

| ダイビング・チャーター事業 |

| ディーラー/ショールーム(OEM) |

| オンライン直販 |

| 北アメリカ | アメリカ |

| カナダ | |

| カリブ海諸国 | |

| 北アメリカその他 | |

| 南アメリカ | ブラジル |

| アルゼンチン | |

| 南アメリカその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| ヨーロッパ | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ヨーロッパその他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| トルコ | |

| 中東・アフリカその他 |

| ボートタイプ別 | インボード&スターンドライブボート | |

| アウトボードパワーボート | ||

| 水上バイク(PWC) | ||

| セイルボート | ||

| ヨット(30~120フィート) | ||

| インフレータブル&RIBボート | ||

| 船体材料別 | ファイバーグラス/GRP | |

| アルミニウム | ||

| 木材 | ||

| スチール | ||

| 複合材料(カーボン、ケブラー) | ||

| 全長別 | 20フィート未満 | |

| 20~50フィート | ||

| 50フィート超 | ||

| 動力源別 | 内燃エンジン | |

| 電動/ハイブリッド | ||

| 帆推進 | ||

| 活動/用途別 | ウォータースポーツ | |

| 釣り | ||

| クルージング・沿岸観光 | ||

| ダイビング・チャーター事業 | ||

| 流通チャネル別 | ディーラー/ショールーム(OEM) | |

| オンライン直販 | ||

| 地域別 | 北アメリカ | アメリカ |

| カナダ | ||

| カリブ海諸国 | ||

| 北アメリカその他 | ||

| 南アメリカ | ブラジル | |

| アルゼンチン | ||

| 南アメリカその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| ヨーロッパ | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ヨーロッパその他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要質問

レクリエーショナルボーティング市場の現在の規模は?

市場は2025年に308億米ドルと評価され、年平均成長率5.1%で2030年には376.4億米ドルに達する軌道にあります。

レクリエーショナルボーティングで最も急速に拡大している地域は?

アジアは、中国での新マリーナ建設と地域全体での可処分所得増加により、2030年まで9.5%の年平均成長率で成長すると予測されています。

ボートクラブは購入行動にどのような影響を与えているか?

Freedom Boat Clubなどのサブスクリプションモデルは、メンバーを複数の船舶タイプに触れさせ、多くの初回ユーザーをオーナーに転換し、全体需要を押し上げています。

将来のボート購入を形作る技術動向は?

主要動向には、ハイブリッド電動推進、コネクテッドボートテレマティクス、構成と資金調達を合理化するデジタル直販プラットフォームが含まれます。

最も急速な成長を示す船舶セグメントは?

水上バイクは2025年から2030年の間に7.8%の年平均成長率が見込まれ、手頃さ、保管の容易さ、若いライダーへの強いアピールに牽引されています。

原材料コストは製造業者にどのような影響を与えているか?

ファイバーグラスと樹脂価格のインフレは2023年以降OEMマージンを最大5%圧迫し、リサイクル可能複合材料の使用拡大と長期供給契約を促しています。

最終更新日: