Voice-over Wi-Fi (VoWiFi) 市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.05 十億米ドル |

| 市場規模 (2031) | 20.36 十億米ドル |

| 成長率 (2026 - 2031) | 15.17% CAGR |

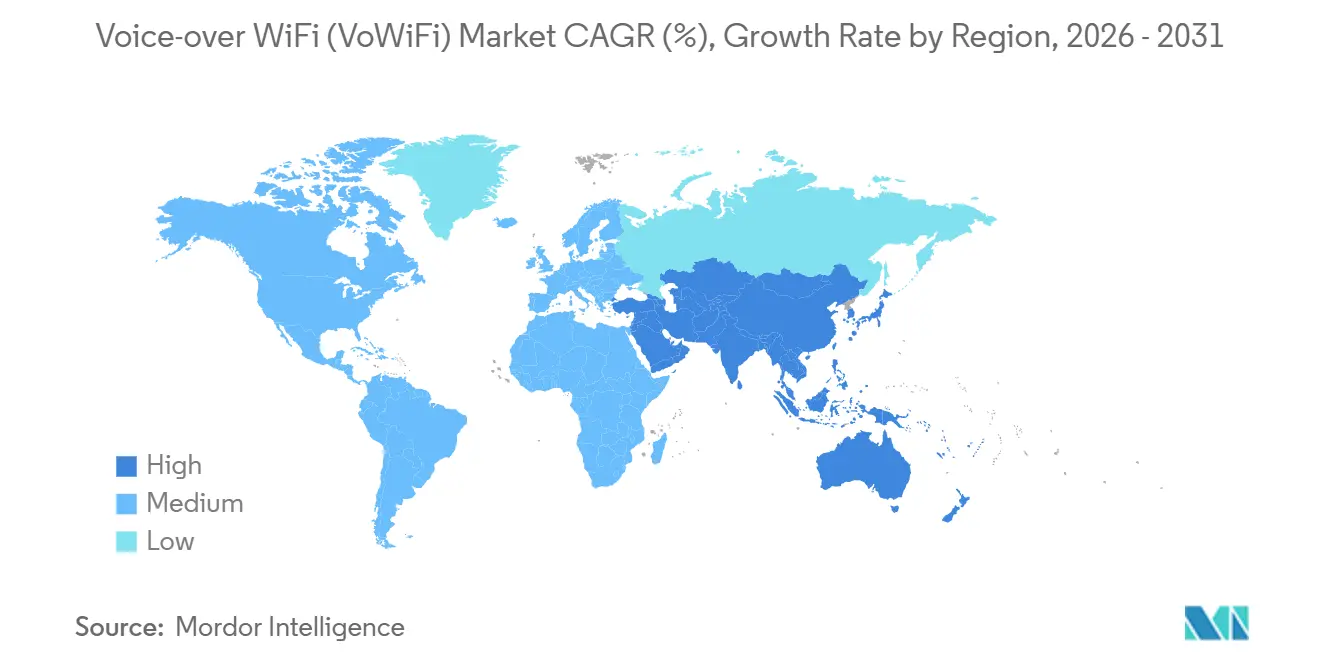

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

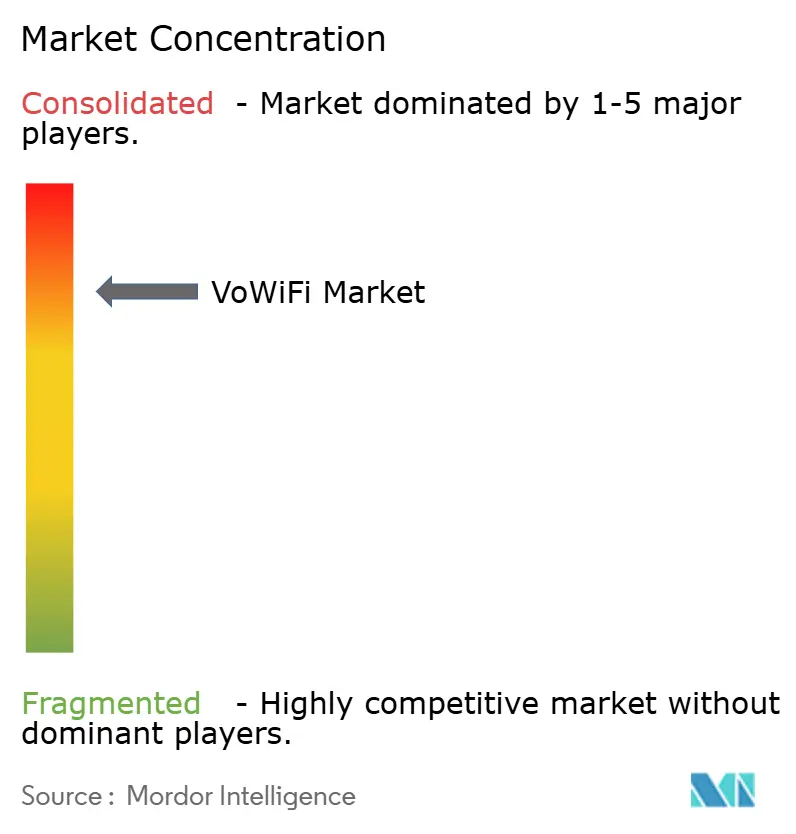

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による Voice-over Wi-Fi (VoWiFi) 市場分析

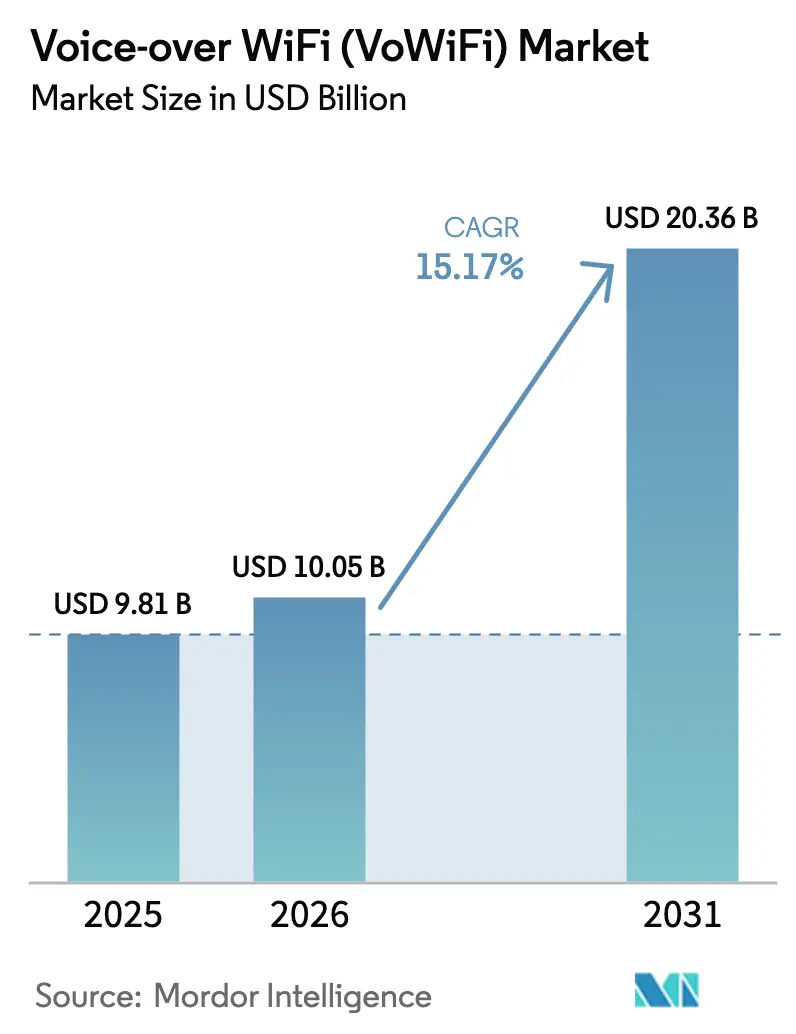

Voice-over Wi-Fi (VoWiFi) 市場規模は2026年に100.5 ビリオン 米ドルに達し、2031年までに203.6 ビリオン 米ドルへと拡大し、2026年から2031年の期間にCAGR 15.17%で成長する見通しです。ミッドバンドおよびミリ波5Gレイヤーにおける屋内カバレッジのギャップ拡大、緊急サービスの位置情報義務化、およびコスト重視のWi-Fiオフロード戦略が、VoWiFi市場を押し上げる主要な要因となっています。インフラベンダーセッション管理のクラウドプラットフォームへの移行を継続しており、ティア2オペレーターの迅速な展開を可能にしています。デバイスメーカーはエントリーレベルのスマートフォンにePDGクライアントスタックを組み込み、対応可能な需要を拡大しています。一方で、未解決のWi-Fiスペクトラム輻輳と限られた収益化手段が、サービスプロバイダーのマージン拡大を抑制しています。

主要レポートのポイント

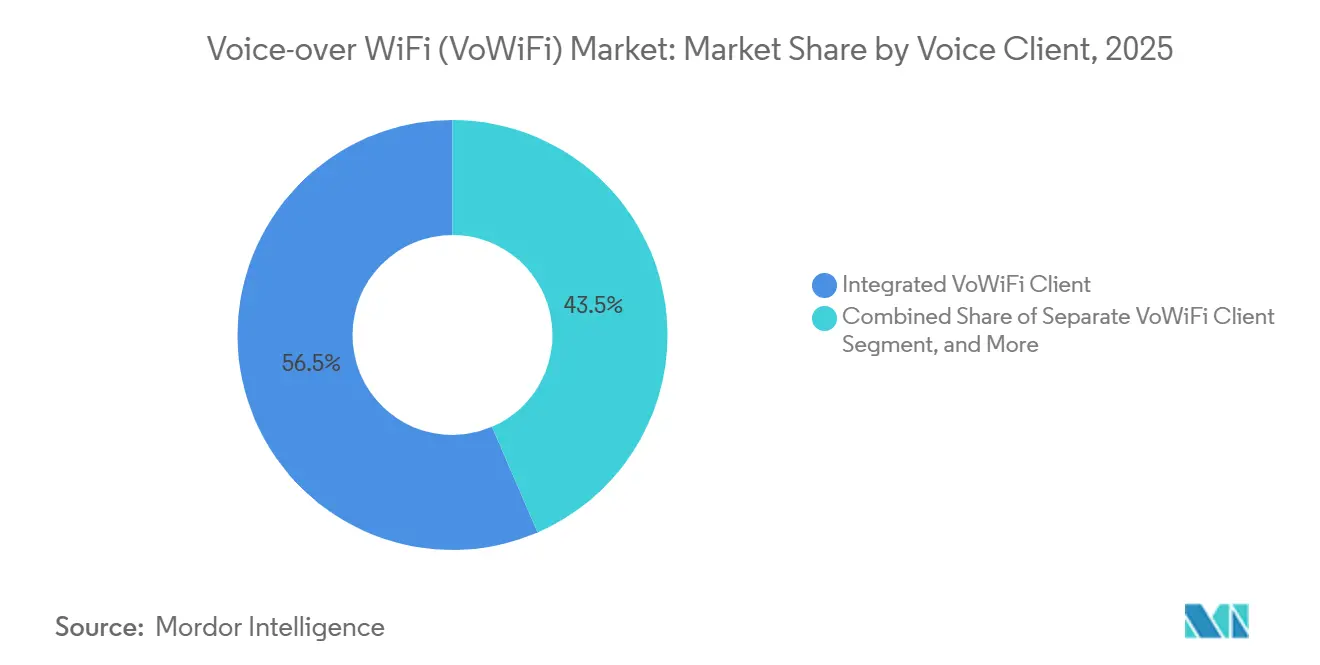

- 音声クライアント別では、統合型クライアントが2025年のVoice-over Wi-Fi (VoWiFi) 市場シェアの56.48%を占め、ブラウザベースのVoWiFiクライアントは2026年から2031年にかけてCAGR 17.32%で成長すると予測されています。

- デバイスタイプ別では、スマートフォンが2025年に80.36%のシェアでトップとなり、その他の接続デバイスは2026年から2031年にかけてCAGR 15.49%で成長すると予測されています。

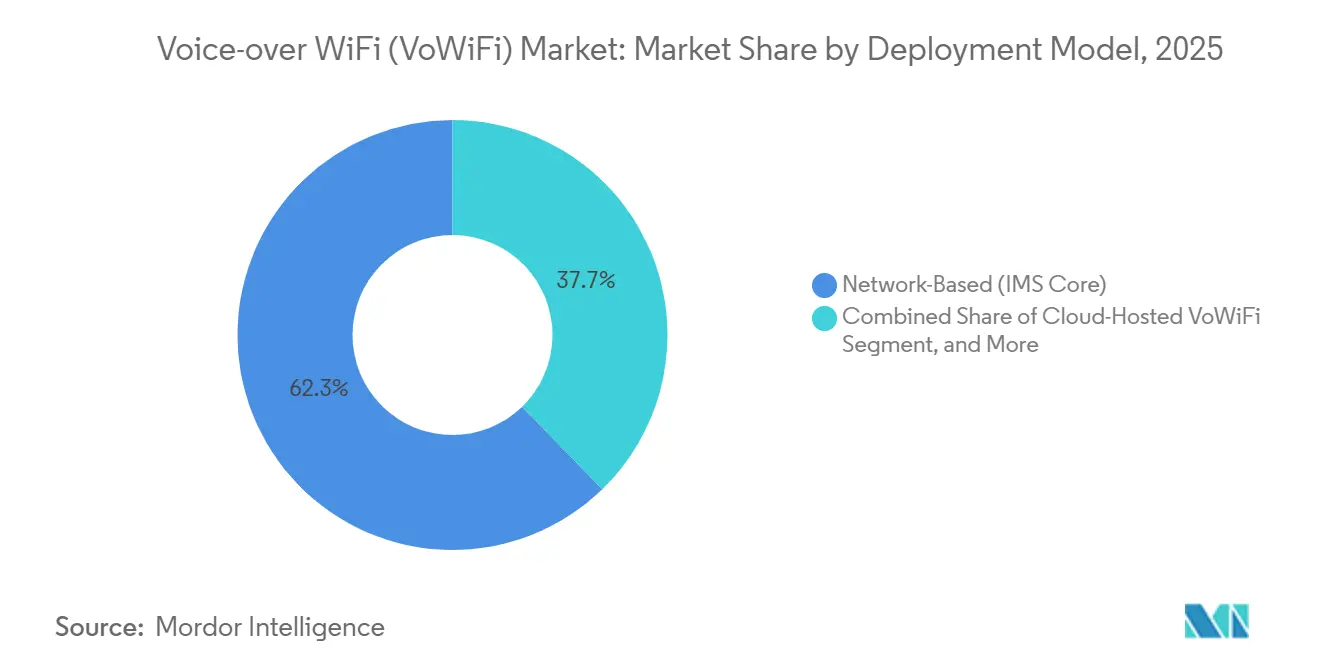

- 導入モデル別では、ネットワークベースセグメントが2025年に62.27%の収益シェアでトップとなり、クラウドホスト型アーキテクチャは2026年から2031年にかけてCAGR 16.14%で進展する見込みです。

- エンドユーザー別では、一般消費者が2025年に47.84%の収益シェアでトップとなり、公共安全・政府機関が2026年から2031年にかけてCAGR 15.77%で最も高い成長を記録する見込みです。

- 地域別では、アジア太平洋地域が2025年の収益の45.16%を生み出し、中東が2026年から2031年にかけてCAGR 15.33%で最も高い地域成長率を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルVoice-over Wi-Fi (VoWiFi) 市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| キャリアグレードWi-Fiローミング協定の急速な拡大 | +3.2% | 欧州およびアジア太平洋での早期牽引を伴うグローバル | 中期(2〜4年) |

| 5G NR展開における屋内カバレッジギャップの拡大 | +4.1% | 北米、欧州、および都市部アジア太平洋 | 短期(2年以内) |

| VoWiFi対応端末の普及拡大 | +2.8% | アジア太平洋および中東が牽引するグローバル | 中期(2〜4年) |

| Wi-Fi通話ファイアウォールを優先する企業のBYODセキュリティ義務化 | +1.9% | 北米および欧州 | 長期(4年以上) |

| 屋内Wi-Fi E911に関する政府の緊急サービス義務化 | +2.3% | 北米、オーストラリアおよび一部EU市場への波及を伴う | 短期(2年以内) |

| 音声をWi-FiにオフロードするようデバイスOEMに促すエネルギー効率規制 | +1.4% | 欧州およびアジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

キャリアグレードWi-Fiローミング協定の急速な拡大

移動体通信事業者は、国際接続料金の削減およびPSTN相互接続コストの回避を目的として、卸売協定にVoWiFiローミングを組み込んでいます。GSMA 2025年版IR.92改正によりePDGディスカバリーが標準化され、訪問先ネットワーク間でのシームレスな音声セッションが可能となりました。[1]GSMA、「IR.92 VoLTEおよびVoWiFi相互運用性仕様改正」、GSMA、gsma.com Vodafoneの汎欧州トライアルにより音声配信コストが40%削減され、第1層キャリア間で同様の取引が促進されました。スペクトラムが制約された東南アジアのオペレーターは、キャリアグレードローミングをプレミアムサービスではなくカバレッジ拡張ツールとして位置づけるようになっています。Passpoint R3により認証情報のプロビジョニングがさらに簡素化され、エンドユーザーの摩擦が軽減されました。これらの変化が総合的にライセンス済みスペクトラムからのトラフィックを削減し、オペレーターの経済性を改善しています。

5G NR展開における屋内カバレッジギャップの拡大

ミッドバンドおよびミリ波信号はコンクリート構造物内で最大20dBの損失が生じるため、オペレーターは音声継続性のためにLTEオーバーレイを維持せざるを得ません。VoWiFiは新たなスモールセルを必要とせずにこれらのギャップを補完し、キャリアが都市部コアのレガシーレイヤーを廃止することを可能にします。Verizonの2025年マンハッタンCバンド展開では、90日以内に屋内通話の60%がVoWiFiに転送され、計画されていたスモールセル密度が30%削減されました。この迅速な投資回収効果が、北米および欧州全体で同様のアプローチを促進しています。

VoWiFi対応端末の普及拡大

チップセットベンダーは低コストデバイスにePDGクライアントを組み込み、エントリーレベルのスマートフォンでもVoWiFiを標準機能としています。AppleはiOS 18でVoWiFiの自動有効化を実装し、SamsungはVoWiFiをデフォルト有効化した状態で80のキャリアパートナー向けに出荷しています。GSM協会は、2025年のスマートフォン出荷台数の78%にVoWiFiサポートが含まれると推定しており、新興市場における歴史的な機能格差が縮小しています。端末の広範な普及がユーザー採用とトラフィック量を直接押し上げています。

屋内Wi-Fi E911に関する政府の緊急サービス義務化

米国連邦通信委員会は、2026年までに無線屋内E911通話の80%が50メートル以下の精度を達成しなければならないと裁定しましたが、これはセルラー三角測量のみでは達成不可能な目標です。VoWiFiは登録済みアクセスポイントデータベースを使用して10メートル未満の精度を提供するため、米国のオペレーターはePDG展開を加速させています。オーストラリアおよびいくつかのEU加盟国も同様のガイドラインを採用し、規制上の推進力を強化しています。FirstNetなどの公共安全ネットワークは、認定デバイスにVoWiFiサポートを義務付けており、緊急対応ワークフローにおける本技術の定着を確固たるものにしています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| VoWiFiからVoLTEへのハンドオフ品質の継続的な問題 | -2.1% | レガシーIMSコアを持つ市場を中心にグローバル | 短期(2年以内) |

| 移動体通信事業者の限られた収益化モデル | -1.8% | 成熟市場で特に深刻なグローバル | 中期(2〜4年) |

| 免許不要6GHz帯におけるキャリアWi-Fiスペクトラム輻輳 | -1.3% | 北米および欧州 | 中期(2〜4年) |

| 農村市場におけるWi-Fi CERTIFIED 6リリース2アクセスポイントの普及の遅れ | -0.9% | 南米およびアフリカを中心とするグローバルの農村地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

VoWiFiからVoLTEへのハンドオフ品質の継続的な問題

リアルタイムのIPsecトンネル再ネゴシエーションにより200〜400ミリ秒のジッターが発生し、ユーザーが通話切断として認識する可聴ギャップが生じます。Ericssonの2025年フィールドデータでは、Wi-Fiからセルラーへの切り替え中に18%の通話中切断率が示されており、VoLTEのベンチマークを大幅に上回っています。レガシーコアを持つ小規模オペレーターは、このギャップを解消するために必要な予測認証アップグレードへの資金調達に苦慮しています。品質が安定するまで、一部の消費者はVoWiFiを無効化しており、全体的なトラフィック成長を鈍化させています。

移動体通信事業者の限られた収益化モデル

オープンインターネット規則によりVoWiFiの差別的価格設定が禁止されており、コスト削減効果があるにもかかわらずキャリアはプレミアム料金を請求できません。VoWiFiを上位プランにバンドルしようとする試みは米国で迅速な規制上の反発に直面し、オーバーザトップ音声アプリは追加コストゼロで同等の品質を提供しています。そのため、オペレーターはVoWiFiを主にコスト削減手段として位置づけており、ePDGおよびIMS投資の収益回収を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

音声クライアント別:統合型クライアントが採用を支え、ブラウザが台頭

統合型クライアントは2025年の収益の56.48%を占め、ユーザーの手間を省くOSレベルの認証によって支えられています。ブラウザベースのオプションは規模は小さいものの、CAGR 17.32%で成長しています。ブラウザクライアントに関連するVoice-over Wi-Fi (VoWiFi) 市場規模は、インストール不要の音声通話を私物デバイス持ち込み環境で魅力的にするWebRTCの成熟から恩恵を受けています。企業はブラウザが提供するポリシー制御とゼロトラスト分離を重視しています。統合型クライアントはカバレッジ変化時のレイテンシを低減する予測的ハンドオフに依然として優れていますが、ブラウザの革新によってパフォーマンスの差は縮まり続けいます。

第二の推進要因はPasspoint R3であり、ブラウザセッションの認証情報プロビジョニングを自動化します。CiscoのWebex Callingはネイティブクライアントのビルドを回避することで開発コストを30%削減し、この費用効率は中堅企業に訴求しています。予測期間を通じて、統合型クライアントが最大シェアを維持しますが、ブラウザソリューションがVoice-over Wi-Fi (VoWiFi) 市場においてより大きな割合を占めるようになるでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

デバイスタイプ別:スマートフォンが支配的、IoTデバイスが加速

スマートフォンは2025年に80.36%の収益シェアを占め、音声通信における中心的な役割を示しています。その他の接続デバイスは規模は小さいものの、CAGR 15.49%で拡大すると予測されています。産業用ゲートウェイ、テレマティクスユニット、医療用ウェアラブルはいずれもチップセットレベルのePDG統合から恩恵を受け、独立したセルラーモジュールの必要性を排除しています。スマートフォンのVoice-over Wi-Fi (VoWiFi) 市場シェアは、コストおよびエネルギーの観点からWi-Fi通話を採用するこれらの新興エンドポイントの増加に伴い、徐々に低下していくでしょう。

QualcommのサブUSD 5のVoWiFi対応IoTチップセットは、製造フロア全体で音声対応センサーへの扉を開きました。自動車メーカーはセルラーサービスが弱い場合にeCall規制を満たすため、テレマティクスコントロールユニットにVoWiFiを組み込んでいます。病院は院内のセルラー制限がWi-Fiには適用されないため、患者モニター向けにVoWiFiを好んで採用しています。ラップトップとタブレットは副次的な役割を担っていますが、大容量バッテリーにより長時間の会議中も継続的なePDGトンネルを維持できます。

展開モデル別:IMSコアが依然として主流、クラウドが急速に成長

ネットワークベースのIMSコアは2025年の収益の62.27%を占めました。オペレーターは合法的傍受コンプライアンスを保護し、ハードウェアへの既存投資を活用しています。しかし、クラウドホスト型VoWiFiは、ハイパースケーラーが小規模キャリアにとって従量課金制の価格設定をより魅力的にするにつれて、年率16.14%で成長すると予測されています。クラウドモデルを通じて実現されるVoWiFi市場規模は、ローンチのタイムラインが1年以上から数ヶ月に短縮されることで拡大しています。

Oracleのコミュニケーションズクラウドはデプロイメントサイクルをわずか90日に短縮し、グリーンフィールドの仮想移動体通信事業者がデータセンターを所有せずにVoWiFiを展開することを可能にしました。ハイブリッドエッジクラウドアプローチが台頭しており、ePDG認証はレイテンシのためにオンプレミスに残りつつ、分析と課金はパブリッククラウドに移行しています。リリース18のAPIはベンダーロックインを低減し、オペレーターが複数のサプライヤーのコンポーネントを組み合わせることを可能にしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

エンドユーザー別:一般消費者が中核を維持、公共安全が急成長

一般消費者はオペレーターがVoWiFiを家庭用ブロードバンドとバンドルしてトラフィックをオフロードしたことで、2025年の収益の47.84%を供給しました。公共安全機関はFirstNetおよび類似の国家的義務から恩恵を受け、2026年から2031年にかけてCAGR 15.77%で進展する見込みです。この上昇傾向は、政府の調達予算が迅速なデバイス更新サイクルに資金を提供するため、Voice-over Wi-Fi (VoWiFi) 市場を拡大させます。

中小企業はVoWiFiを選択してPBX機能をモバイルに拡張し、音声通話コストを40%削減しています。大企業はグローバルな従業員向けにWi-Fi通話をユニファイドコミュニケーションスイートに統合しています。米国国土安全保障省が連邦支給端末でVoWiFiを有効化する指令を発し、2025年に210万台のデバイスが追加されたことは、政策の動きが需要を迅速に変動させ得ることを示しています。

地域分析

アジア太平洋地域は2025年のVoWiFi収益の45.16%を生み出しました。China MobileのWi-Fi 6Eファブリックおよび Reliance Jioの固定無線バンドルは、同地域のスペクトラム不足への対応策を示しています。KTは地下鉄トンネルをWi-Fi通話でカバーし、顧客解約を緩和しました。日本のキャリアは相互運用性テストを完了し、インドは新しいスマートフォンへのVoWiFiサポートを義務付け、農村地域全体での端末対応を拡大しました。

中東は最速の年平均成長率15.33%を記録する見込みです。サウジアラビアの規制当局は2025年半ばまでに全国的なVoWiFiを命令しました。[2]通信・宇宙・技術委員会、「ビジョン2030に基づくVoWiFi展開義務化」、CST、cst.gov.sa 南アフリカはライセンス取得を90日に合理化し、小規模キャリアの迅速な展開を可能にしました。ナイジェリアでは、ラゴスにおける企業Wi-Fiが低いセルラー普及率を補完したことで、2025年に採用率がモバイルユーザーの15%に上昇しました。UAE事業者は現在、首長国間ローミングを提供しており、都市間移動中の通話切断を最小化しています。

北米はE911義務化への対応と屋内高密度化予算の削減にVoWiFiを活用しています。T-Mobileは5GスタンドアローンコアとのVoWiFi統合を実現し、都市部の通話切断率を35%削減しました。VerizonのCバンド計画は屋内通話をWi-Fiに誘導することで小セルコストを2億米ドル節約しました。カナダは個別ライセンスなしで6GHz VoWiFiを承認し、地域での普及を加速させました。欧州は国境を越えたローミングが任意協定に依存しているため進捗がまちまちですが、ドイツはすでに音声通話の22%がWi-Fi経由で行われています。南米は都市中心型にとどまっており、ブラジルが新規ライセンスにVoWiFiを義務付ける一方、アルゼンチンとチリはインフラ上の制約に直面しています。

競合環境

Voice-over Wi-Fi(VoWiFi)市場は高度に集中しています。Cisco、Nokia、およびEricssonは既存のオペレーター契約を活用してePDGおよびIMS展開を支配しています。Oracleはクラウドネイティブなシステムで設備投資を60%削減するクラウドネイティブIMSで既存勢力を混乱させました。デバイスメーカーのApple、Samsung、およびXiaomiは、ePDGトンネルを事前認証する予測ハンドオフアルゴリズムによって差別化を図り、顧客体験を向上させています。

ゼロトラストセキュリティと統合された企業向けVoWiFi管理においてホワイトスペースの機会が生まれています。Ribbon CommunicationsはリアルタイムのWi-Fi輻輳に応じてコーデックを調整するAI駆動の品質最適化の特許を取得しました。[3]米国特許商標庁、「Ribbon Communications AI駆動VoWiFiサービス品質最適化特許出願」、米国特許商標庁、uspto.gov 小規模ベンダーのAptilo NetworksおよびBoingo Wirelessは、柔軟なセッション管理を必要とする公共ホットスポットおよびベニューをターゲットにしています。2026年に予定されているWi-Fi 7認証は確定的なレイテンシをもたらし、VoLTEとの品質差を縮小させ、競争を激化させる可能性があります。

戦略的パートナーシップが引き続き競合環境を形成しています。Nokiaの中東12市場にわたる8,500万米ドルのクラウドIMS受注は、フルスタッククラウド移行への需要を示しています。Samsungはハンドオフ切断を40%削減する予測アルゴリズムを発表し、フラッグシップの差別化を強化しました。Reliance JioはVoWiFiを1,000の自治体に拡大し、動きの遅い競合他社に圧力をかけています。T-Mobileは米国で初の完全統合5G-VoWiFiモビリティを実証し、CiscoはネイティブブラウザベースのVoWiFiを備えたクラウドユニファイドコミュニケーションを発表し、オンプレミスPBXと比較して企業コストを半減させました。

Voice-over Wi-Fi (VoWiFi) 産業リーダー

Oracle Corporation

Cisco Systems Inc.

Nokia Corporation

Telefonaktiebolaget LM Ericsson

Huawei Technologies Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Nokiaは中東の第1層オペレーターと、12市場にわたるVoWiFiをサポートするクラウドネイティブIMSに関する8,500万米ドルの契約を締結しました。

- 2025年11月:SamsungはGalaxy S25デバイスに切断率を40%低減する予測VoWiFiハンドオフが搭載されることを確認しました。

- 2025年10月:Reliance JioはVoWiFiをインドの500都市に追加拡大し、総カバレッジが1,000自治体を超えました。

- 2025年9月:T-Mobileは米国50都市圏にわたる5GスタンドアローンコアとのシームレスなVoWiFi統合を完了しました。

- 2025年8月:CiscoはネイティブブラウザベースのシームレスなVoWiFiを備えたユニファイドコミュニケーションマネージャークラウドを発表しました。

グローバルVoice-over Wi-Fi (VoWiFi) 市場レポートの調査範囲

Voice-over Wi-Fi (VoWiFi) 市場レポートは、音声クライアント(統合型VoWiFiクライアント、独立型VoWiFiクライアント、ブラウザベースVoWiFiクライアント)、デバイスタイプ(スマートフォン、タブレット・ラップトップ、その他の接続デバイス)、導入モデル(ネットワークベースIMSコア、クラウドホスト型VoWiFi、ハイブリッドエッジクラウド)、エンドユーザー(一般消費者、中小企業、大企業、公共安全・政府機関)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 統合型VoWiFiクライアント |

| 独立型VoWiFiクライアント |

| ブラウザベースのVoWiFiクライアント |

| スマートフォン |

| タブレットおよびラップトップ |

| その他の接続デバイスタイプ |

| ネットワークベース(IMSコア) |

| クラウドホスト型VoWiFi |

| ハイブリッド(エッジクラウド) |

| 一般消費者 |

| 中小企業 |

| 大企業 |

| 公共安全機関および政府機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 音声クライアント別 | 統合型VoWiFiクライアント | |

| 独立型VoWiFiクライアント | ||

| ブラウザベースのVoWiFiクライアント | ||

| デバイスタイプ別 | スマートフォン | |

| タブレットおよびラップトップ | ||

| その他の接続デバイスタイプ | ||

| 展開モデル別 | ネットワークベース(IMSコア) | |

| クラウドホスト型VoWiFi | ||

| ハイブリッド(エッジクラウド) | ||

| エンドユーザー別 | 一般消費者 | |

| 中小企業 | ||

| 大企業 | ||

| 公共安全機関および政府機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

Voice-over WiFi(VoWiFi)の展開規模は2031年までにどの程度になりますか?

VoWiFiサービスの総収益は2031年に203億6,000万米ドルに達すると予測されており、2026年〜2031年の間に年平均成長率15.17%で成長しながら、2026年の水準をほぼ2倍にする見込みです。

現在最もVoWiFi収益を生み出している地域はどこですか?

アジア太平洋地域は2025年のグローバル収益の45.16%を占めてトップとなっており、中国での全国的なWi-Fi 6E展開とインドにおける積極的なバンドル戦略が牽引しています。

公共安全機関がWi-Fi通話の採用を加速させているのはなぜですか?

屋内E911位置情報義務化では50メートル未満の精度が求められており、Wi-Fi測位がこれを満たすことができるため、FirstNetおよび同様のネットワークはすべての認定デバイスにVoWiFiを組み込むことを義務付けています。

現在のシームレスなWi-Fi通話における最大の技術的課題は何ですか?

IPsecトンネルの再確立により200〜400ミリ秒のジッターが加わるため、VoWiFiからVoLTEへのハンドオフ中の品質低下が継続しており、純粋なVoLTEセッションよりも高い通話中切断率につながっています。

オペレーターは大規模な設備投資なしに大規模展開をどのように資金調達していますか?

多くの第2層キャリアは従量課金制のクラウドホスト型IMSおよびePDGサービスを選択しており、ローンチのタイムラインを18ヶ月から約90日に短縮し、初期コストを約60%削減しています。

スマートフォン以外で最も急速な成長が見込まれるデバイスカテゴリーはどれですか?

産業用IoTゲートウェイ、自動車テレマティクスユニット、医療用ウェアラブルなどの接続エンドポイントは、チップセットに組み込まれたePDGクライアントが搭載されるにつれて、2031年まで年平均成長率15.49%で拡大する見込みです。市場規模の対象年度:2019年、2020年、2021年、2022年、2023年、2024年。本レポートはVoWiFi市場規模の予測年度も提供しています:2025年、2026年、2027年、2028年、2029年、2030年。

最終更新日: