マシンビジョンシステム(MVS)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

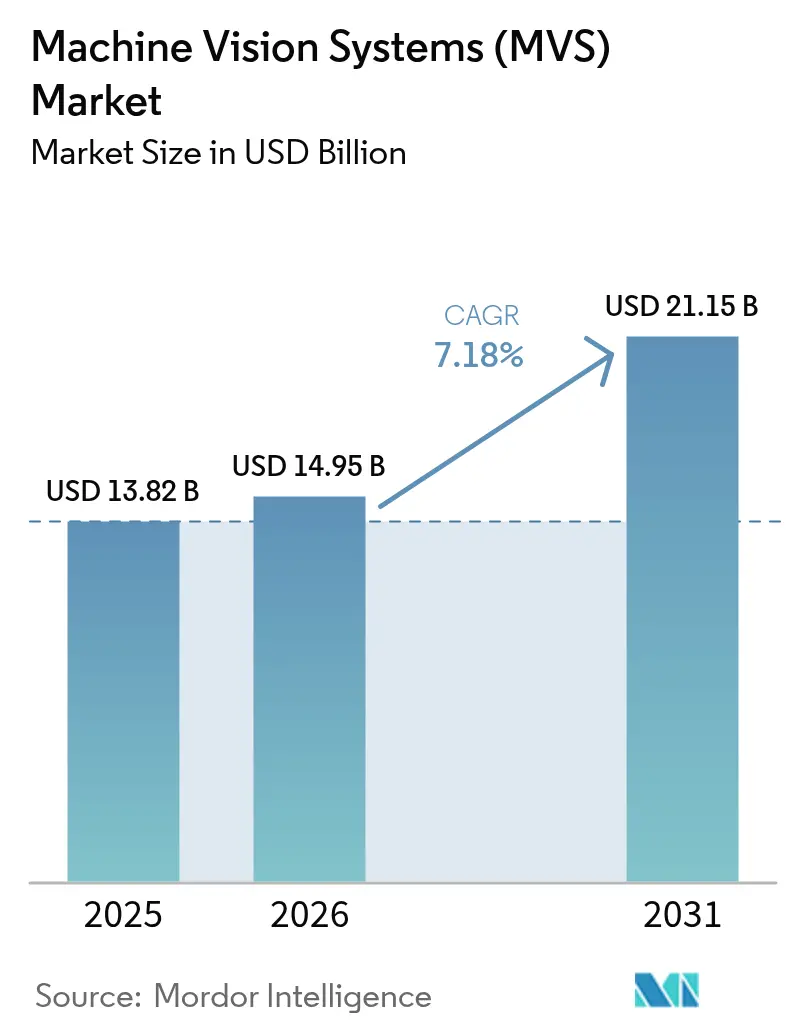

| 市場規模 (2026) | 14.95 十億米ドル |

| 市場規模 (2031) | 21.15 十億米ドル |

| 成長率 (2026 - 2031) | 7.18% CAGR |

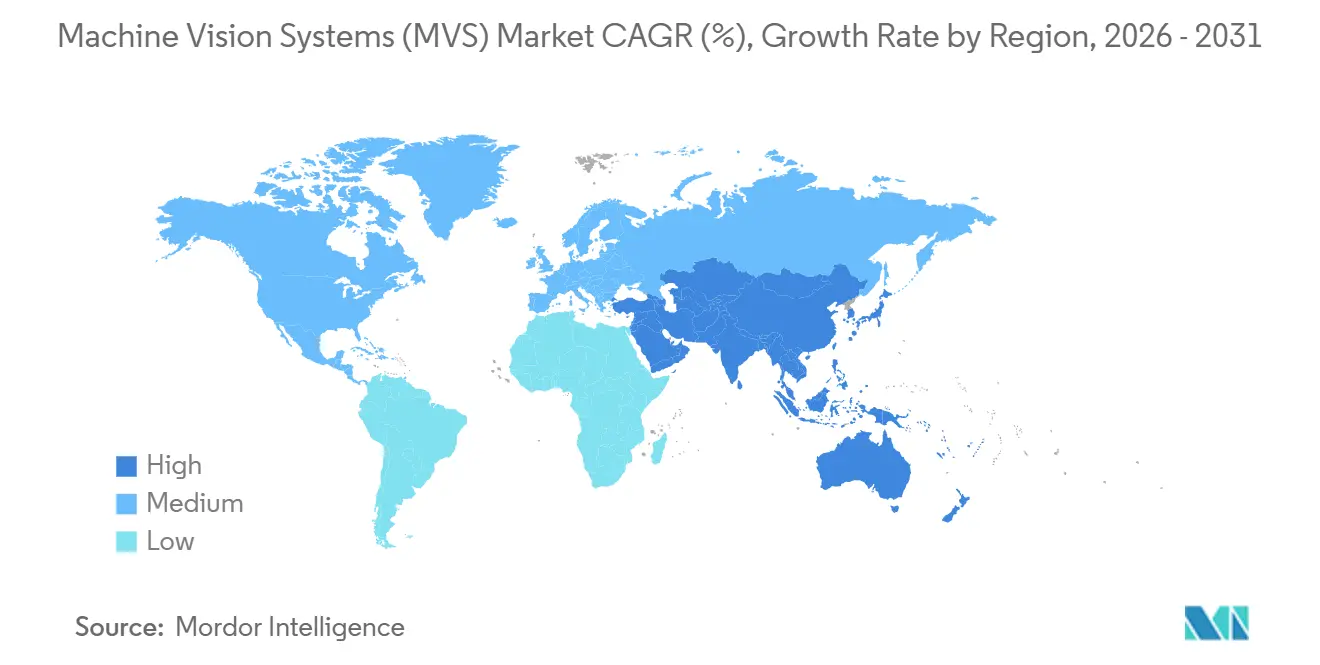

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

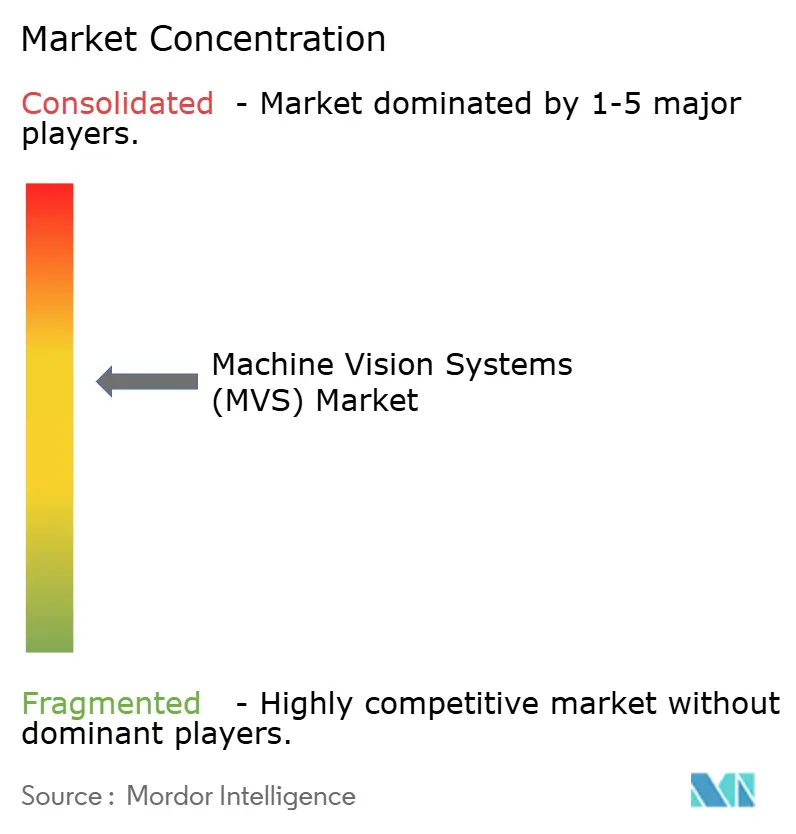

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマシンビジョンシステム(MVS)市場分析

マシンビジョンシステムの市場規模は、2025年の138億2,000万米ドル、2026年の149億5,000万米ドルから、2031年までに211億5,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率7.18%を記録すると予測されます。自動車および電子機器製造におけるゼロ欠陥義務の厳格化と、各国の産業自動化政策が相まって、手動検査から光学的自動化への転換が加速しています。オンデバイスAI推論チップは現在、エッジにおいてサブミリ秒の分類処理を実現しており、半導体ファブや電池工場がクラウドの遅延なしに95%以上の歩留まりを維持することを可能にしています。アジア太平洋地域が最大の収益貢献地域であり続ける一方、中東は産業多角化アジェンダを背景に最も高い成長率を記録しています。ソフトウェアサブスクリプション、スマートカメラ、3Dイメージングが調達基準を総合的に再編し、ベンダーはアナリティクス、ハードウェア、サポートをサブスクリプションパッケージとして束ねることを余儀なくされています。競争の激しさは中程度にとどまっており、上位3社が収益の約3分の1を占め、ニッチな専門企業が差別化された3Dメトロロジーおよびアクセラレーターを通じて急速に規模を拡大しています。

主要レポートのポイント

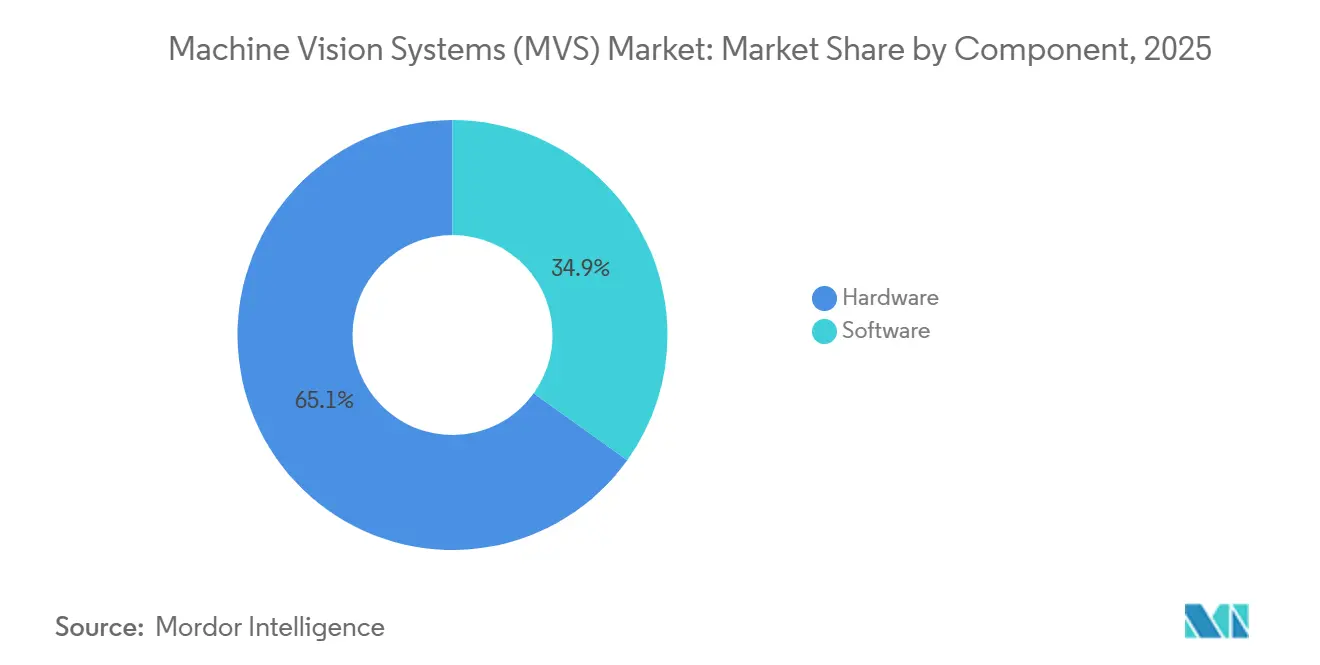

- コンポーネント別では、ハードウェアが2025年のマシンビジョンシステム市場シェアの65.11%をリードし、ソフトウェアは2031年にかけて年平均成長率7.21%で拡大しています。

- 製品タイプ別では、PCベースが2025年のマシンビジョンシステム市場シェアの58.02%をリードし、スマートカメラは2031年にかけて年平均成長率7.92%で拡大しています。

- イメージングタイプ別では、2Dイメージングが2025年のマシンビジョンシステム市場シェアの71.03%をリードし、3Dイメージングが最も高い成長率を示し、2031年にかけて年平均成長率7.21%で拡大しています。

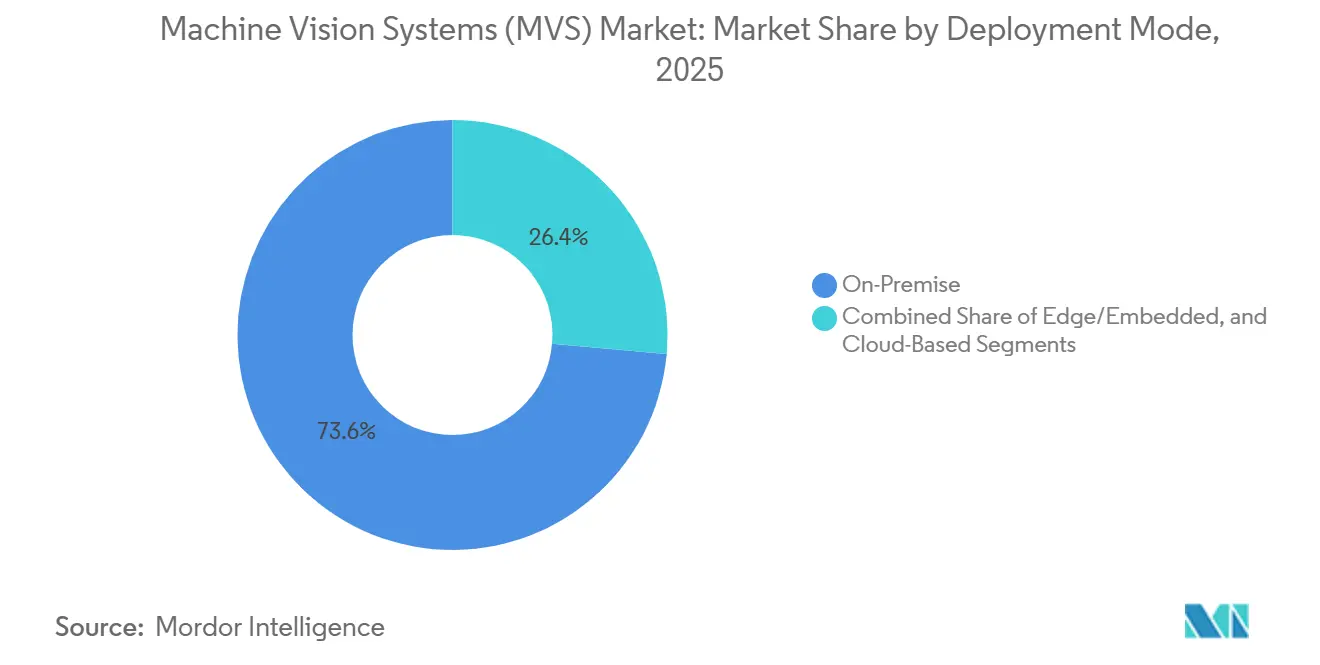

- 展開モード別では、オンプレミスが2025年のマシンビジョンシステム市場シェアの73.60%をリードし、クラウドベースのプラットフォームが2026年から2031年にかけて年平均成長率7.32%で加速しています。

- エンドユーザー別では、自動車が2025年のマシンビジョンシステム市場シェアの23.85%をリードし、ヘルスケアおよび医薬品用途が2031年にかけて年平均成長率9.16%と最も高い成長率を記録しています。

- 地域別では、アジア太平洋地域が2025年のマシンビジョンシステム市場シェアの40.25%をリードし、中東が2026年から2031年にかけて年平均成長率8.43%と最も高い成長率で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルマシンビジョンシステム(MVS)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ゼロ欠陥製造に対する需要の高まり | +1.2% | ドイツ、日本、韓国、米国 | 中期(2〜4年) |

| ビジョンガイドロボティクスの採用拡大 | +1.0% | 中国、日本、北米、欧州 | 中期(2〜4年) |

| 小型化における3Dビジョンへの需要拡大 | +0.9% | 中国、台湾、韓国、ベトナム | 短期(2年以内) |

| オンデバイスAI推論チップの急増 | +1.3% | 北米およびアジア太平洋地域 | 短期(2年以内) |

| 食品・医薬品に対する厳格な品質規制 | +0.8% | 北米および欧州連合、中東への拡大 | 長期(4年以上) |

| サービスとしてのビジョンモデルの台頭 | +0.7% | 北米および欧州、アジア太平洋地域での段階的な普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ゼロ欠陥製造に対する需要の高まり

自動車および航空宇宙のサプライヤーは現在、溶接ビードのずれを検出してから200ミリ秒以内に生産を停止しており、ほぼゼロ欠陥目標がスループットへの期待をいかに再定義しているかを示しています。電気自動車用電池のリコールは2025年に数百万ドル規模の損害賠償責任を引き起こし、ティア1サプライヤーは毎秒10メートルの連続材料を検査できる高速ラインスキャンカメラの導入を迫られました。GigE VisionおよびCoaXPressインターフェースが必要な毎秒10ギガビットの帯域幅を確保し、統合されたビジョンロボットセルがアラートをプログラマブルロジックコントローラーに直接送信し、スクラップが伝播する前に組立ラインを停止させます。この転換は、過酷な振動環境での24時間稼働に対応した堅牢な光学機器への需要を強化します。規制上の圧力と保証コストの抑制により、このドライバーは中期的な勢いを維持します。

ビジョンガイドロボティクスの採用拡大

3D知覚機能を備えた協働ロボットは、製品の組み合わせが毎週変わる現場で固定治具に取って代わり、段取り替え時間を数時間から数分に短縮し、ロットサイズ1の製造を支援しています。中国のスマート製造プログラムによる補助金が設備投資費用を相殺し、電子機器組立および物流仕分けへの導入を促進しています。日本の高齢化する労働力は、すでに1万人の労働者あたり399台を超えるロボット密度で労働力不足を補う工場とともに、普及をさらに加速させています。[1]「ロボット密度がグローバルでほぼ2倍に」、国際ロボット連盟、ifr.org ビジョンと力・トルクセンシングの統合により繊細なハンドリングが可能となり、壊れやすい医薬品バイアルの50マイクロメートルのひび割れを破損なしに検査できます。北米のサプライヤーにも勢いが広がり、柔軟な自動化を求めるリショアリング契約を履行するためにレガシーラインを改修しています。

電子機器小型化における3Dビジョンへの需要拡大

スマートフォンおよびウェアラブルメーカーが0201および01005の表面実装部品へとダウンスケールしたことで、2D検査はハンダ品質の確認に不十分となりました。構造化光スキャナーは1マイクロメートルの精度でハンダ接合部の共平面性を測定し、従来のカメラでは見えないトゥームストーニングおよびブリッジング欠陥を検出します。先進パッケージングラインは現在、ダイアタッチの平坦度を5マイクロメートル以内で検証するインライン3Dメトロロジーを統合しており、この許容差はマルチチップモジュールの熱伝導率にとって重要です。2025年に先進パッケージング能力を40%拡大した半導体ファウンドリーが、透明な封止材を通してイメージングできる3Dシステムの大量注文を牽引しました。[2]「TSMCは2025年に先進パッケージング能力を40%拡大へ」、日経アジア、asia.nikkei.com 迅速な展開サイクルは、工場インフラの配線変更なしに既存のGigE Visionネットワークに接続できるモジュール式3Dカメラを優位にします。

オンデバイスAI推論チップの急増

エッジAIアクセラレーターは分類精度をクラウド接続から切り離し、電池駆動のドローンや携帯型テスターに適した5ワットのエンベロープ内で30 TOPSを実現します。ミリ秒レベルの推論により、ネットワークのデッドゾーンや主権データ環境においても継続的な検査が可能です。センサーメーカーは現在、イメージセンサーダイ上にニューラル処理ユニットを組み込み、ハードウェアのフットプリントを縮小し、部品表コストを最大40%削減しています。スパース計算アーキテクチャをテストしている物流事業者は10倍のエネルギー効率を見込んでおり、数千台の荷物仕分けユニットをレガシーの電力予算内で稼働させることを可能にします。[3]「医薬品サプライチェーンセキュリティ法:法律と政策」、米国食品医薬品局、fda.gov 推論がシリコンへと移行するにつれ、ソフトウェアベンダーはサブスクリプション価格のアナリティクスへと軸足を移し、継続的な収益を確保しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練したマシンビジョンインテグレーターの不足 | -0.6% | 北米および欧州、アジア太平洋地域の新興国 | 中期(2〜4年) |

| 高解像度・ハイパースペクトルカメラの高コスト | -0.5% | グローバル、コスト重視セグメントで深刻 | 短期(2年以内) |

| クラウドビジョンシステムにおけるサイバーセキュリティリスク | -0.4% | グローバル、医薬品および防衛分野で高まり | 長期(4年以上) |

| イメージセンサーのサプライチェーンの不安定性 | -0.5% | グローバル、自動車および産業用OEMへの集中的影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

熟練したマシンビジョンインテグレーターの不足

レガシーPCベースのプラットフォームに精通したエンジニアの退職がスキルギャップを拡大しており、北米のメーカーの68%が人材不足を主要な展開障壁として挙げています。上級インテグレーターの時間単価は200米ドルを超えており、高度なキャリブレーションは中小企業の手の届かないところにあります。ベンダーはドラッグアンドドロップのトレーニングスイートとリモートコミッショニングで対応していますが、規制対象セクターはデータ居住ルールを理由にオフサイトアクセスを敬遠しています。コミュニティカレッジのプログラムは急速に進化するAI推論技術に遅れをとっており、中期的に解消される見込みのない即時の人材不足が生じています。

高解像度・ハイパースペクトルカメラの高コスト

2,000万画素を超えるカメラや100以上のスペクトルバンドを捉えるカメラは1万米ドルから10万米ドルの価格帯にあり、展開を航空宇宙複合材、ディスプレイ検査、プレミアム食品ラインに限定しています。カスタム光学機器と希少な大判CMOSウェーハが部品表コストを押し上げる一方、製造歩留まりが供給を制約しています。数百台の低コストスキャナーを展開する物流事業者は解像度を犠牲にして手頃な価格を選択しており、プレミアムユニットがニッチで高付加価値の検査に使用され、量産用途がコモディティセンサーを採用するという二極化した市場を強化しています。センサー供給の制約が続くため、価格下落は緩やかにとどまっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:AIアルゴリズムのコモディティ化に伴うソフトウェアの台頭

ハードウェアは2025年のマシンビジョンシステム市場シェアの65.11%を占め、カメラ、レンズ、照明が不可欠な物理層を構成しています。年平均成長率7.21%で拡大するソフトウェア収益は、永続ライセンスから継続的なアルゴリズム更新を提供するサブスクリプションバンドルへの移行を反映しています。エッジ組み込みのニューラルロジックはシリコンとコードの区別をさらに曖昧にし、ターンキーソリューションに価値を集約しています。

サービスとしてのビジョンを採用するメーカーは初期費用を削減し、クラウドストレージとモデル再トレーニングを含む月額料金を支払います。ベンダーはハンダ接合部、溶接ビード、または医薬品バーコード向けの欠陥分類器をプリロードし、社内データサイエンスなしに迅速な展開を可能にします。汎用畳み込みネットワークが分野を席巻するにつれ、サプライヤーは垂直特化型ワークフローを通じて差別化を図り、プロセス制御シグナルと統合基幹業務システムのフックを統合して顧客を維持しています。

製品タイプ別:スマートカメラがPCアーキテクチャを代替

PCベースのプラットフォームは依然としてマシンビジョンシステム市場規模の58.02%を占めており、マルチカメラ同期やハイパースペクトル処理が組み込みコンピューティングの限界を超える場合に好まれています。しかし、スマートカメラユニットは年平均成長率7.92%で成長しており、トランプカードのデッキより小さい筐体内にARMプロセッサとAIアクセラレーターを統合しています。

コンパクトなフォームファクターは配線とパネルスペースの要件を削減し、数百台の荷物仕分けステーションを展開する物流ハブにとって重要です。組み込み推論は外部コンピューターを不要にし、消費電力と放熱を大幅に削減します。エッジユニットが日常的な欠陥をスクリーニングし、異常を集中サーバーに転送してより深い分析を行うハイブリッドトポロジーが登場しており、高混合ラインにおけるコストとスループットのバランスを取っています。

イメージングタイプ別:3Dシステムが電子機器とパッケージングを獲得

2次元カメラは収益の71.03%を維持しており、バーコード読み取りとラベル検証には十分です。しかし、電子機器の小型化と先進パッケージングがサブミクロンの深度測定を要求するため、3Dプラットフォームは年平均成長率7.21%で拡大しています。半導体ファブがダイの共平面性を5マイクロメートル以内で検証する構造化光スキャナーに投資するにつれ、3Dソリューションのマシンビジョンシステム市場規模は加速しています。

ハイパースペクトルセンサーは5桁の価格帯と高い計算負荷のためニッチにとどまっていますが、食品安全および航空宇宙複合材の早期採用者は、汚染や剥離が過大なリスクをもたらす場合に支出を正当化しています。1メガピクセルあたり1,000米ドル未満の価格帯を目指す研究プロトタイプは、今後10年以内に倉庫ロボティクスにおける3Dイメージングを民主化する可能性があります。

展開モード別:クラウドの経済性にもかかわらずエッジが台頭

オンプレミスのインストールは2025年に73.60%のシェアを維持しており、メーカーが決定論的レイテンシとデータ主権を優先したためです。しかし、クラウドプラットフォームは年平均成長率7.32%で進展しており、集中型モデル再トレーニングがサイバーセキュリティ上の懸念を上回る場合に魅力的です。ハイブリッドエッジアーキテクチャは選択的なデータをクラウドに同期し、定期的なアルゴリズム更新の恩恵を受けながらリアルタイム推論をローカルで実現します。

自動車および航空宇宙工場はパブリッククラウドでは達成できない200ミリ秒未満の応答時間を要求するため、エッジで推論を展開し、クラウドリソースを履歴分析に充てています。プライベート5Gネットワークはレイテンシをさらに削減し、クラウドリソースを物理的に生産ラインに近づけています。IEC 62443への準拠が基本要件として浮上しており、セグメントネットワークの分離とゼロトラスト認証を確保しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:ヘルスケアが自動車を上回る成長

自動車は2025年に23.85%のシェアを維持しており、長年のゼロ欠陥義務に支えられています。シリアライゼーション要件に後押しされたヘルスケアおよび医薬品ユーザーは年平均成長率9.16%で拡大しており、最も急成長する採用者となっています。包装ラインが毎分600ユニットのバーコードを読み取るために高ダイナミックレンジセンサーを改修するにつれ、ヘルスケア用途のマシンビジョンシステム市場規模は拡大しています。

電子機器および半導体は3Dシステムの量的ドライバーであり続ける一方、食品・飲料加工業者は化学残留物の検出と原材料比率の検証にハイパースペクトルカメラを試験導入しています。物流および小売はシェルフモニタリングと荷物仕分けにスマートカメラを好み、最大解像度よりも低ユニットコストを重視しています。航空宇宙、繊維、印刷は安全性と品質保証のためにビジョンを採用する特化したニッチの長い裾野を形成しています。

地域分析

アジア太平洋地域は2025年の収益の40.25%を獲得しており、中国の14億米ドルの補助金プログラムと日本のロボット密度が高い採用率を支えています。韓国は半導体検査に多額の投資を行い、主要ファウンドリーとの競争力を維持し、地域需要をさらに拡大しました。消費者向け電子機器から自動車パワートレインに至る多様な製造基盤が、スマートカメラと3Dスキャナーの調達を集中させています。

中東は2031年にかけて地域最高の年平均成長率8.43%を記録しています。サウジアラビアのビジョン2030はリヤドとジェッダにスマート工場への資金を提供し、自動車部品と消費者向け電子機器組立のためのインラインビジョンツールを義務付けています。アラブ首長国連邦は欧州の輸出規制を満たすためにシリアライゼーション準拠の検査を医薬品および食品加工工場に装備し、トルコは欧米のOEMにゼロ欠陥部品を供給するためにビジョンガイドロボットを統合しています。

北米と欧州はリショアリングインセンティブとインダストリー4.0税額控除に触発され、残りの需要を合わせて吸収しています。米国の自動車および航空宇宙ラインは責任リスクを軽減するために高解像度・ハイパースペクトルユニットを優先しています。ドイツはデジタル工場の設計図にビジョンを組み込み、フランスは光学検査を含むSME自動化補助金に資金を提供しています。南米とアフリカは新興市場にとどまっており、ブラジルの自動車ハブと南アフリカの鉱業事業での散発的な展開が見られます。

競争環境

Cognex、Keyence、Omronは市場収益の約35%を占め、展開サイクルを短縮するカメラ、ソフトウェア、統合サービスをバンドルしています。Cognexは北米の自動車工場でViDiディープラーニングスイートを活用し、Keyenceは強力な技術サポートを通じて日本および韓国の施設を支配しています。Omronはビジョンデータを企業自動化スタックに組み込むパートナーシップを通じてポジションを強化しています。

チャレンジャー企業はニッチを標的にして既存企業のシェアを侵食しています。Coherixは構造化光システムでサブミクロンの電子機器検査に対応し、Moffett Antounは物流ハブに10倍のエネルギー効率を約束するスパース計算AIチップを供給しています。サービスとしてのビジョンのベンダーはベンチャー資金を調達し、一度限りのハードウェア販売を継続的なサブスクリプションに転換し、ハードウェアマージンを圧縮して競争をアナリティクスエコシステムへとシフトさせています。

戦略的な動きとしては、Teledyneによる寸法検査のシナジーのための座標測定能力の買収と、Sonyによるダウンストリームのソフトウェア価値を獲得するシリコン組み込みAIロジックが挙げられます。特許出願はエッジ推論とマルチセンサーフュージョンに集中しており、光学機器だけでなくソフトウェアにおける将来の差別化を示しています。ベンダーはシステムインテグレーターおよびロボティクスOEMとのパートナープログラムを育成し、人材ギャップを緩和し、設置リードタイムを短縮しています。

マシンビジョンシステム(MVS)産業リーダー

Cognex Corporation

Keyence Corporation

Omron Corporation

IDS Imaging Development Systems GmbH

Atlas Copco AB (ISRA Vision)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:ExotecとE80 Groupは、Skypod AMRとパレット処理システムを組み合わせた統合倉庫自動化を提供するパートナーシップを締結しました。

- 2025年7月:Hailoは、ビジョンエンドポイントにおけるオンデバイス生成AI処理向けに市場投入された初の独立チップであるHailo-10HエッジAIアクセラレーターを発売しました。

- 2025年7月:Amazon Industrial Innovation Fundは、返品詐欺検出向けのコンパクトな3Dテラヘルツイメージングを支援するCambridge Terahertzに投資しました。

- 2025年6月:LuminXは、流通センター自動化向けのビジョン言語モデルを商業化するために550万米ドルを調達しました。

グローバルマシンビジョンシステム(MVS)市場レポートの範囲

マシンビジョンシステムは、検査タスクを実行する際に、人間の視覚的感覚と判断能力をビデオカメラとコンピューターで代替することを示しています。これは、特定の部品または活動を制御または評価するために必要なデータを取得するための画像の自動取得と分析です。

マシンビジョンシステム市場レポートは、コンポーネント(ハードウェア、ソフトウェア)、製品タイプ(PCベース、スマートカメラベース)、イメージングタイプ(2D、3D、ハイパースペクトル)、展開モード(オンプレミス、エッジ、クラウド)、エンドユーザー産業(自動車、電子機器、食品・飲料、ヘルスケア、物流、その他)、および地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ハードウェア |

| ソフトウェア |

| PCベース |

| スマートカメラベース |

| 2Dイメージング |

| 3Dイメージング |

| ハイパースペクトルおよびマルチスペクトルイメージング |

| オンプレミス |

| エッジ・組み込み |

| クラウドベース |

| 自動車 |

| 電子機器および半導体 |

| 食品・飲料 |

| ヘルスケアおよび医薬品 |

| 物流および小売 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| 製品タイプ別 | PCベース | |

| スマートカメラベース | ||

| イメージングタイプ別 | 2Dイメージング | |

| 3Dイメージング | ||

| ハイパースペクトルおよびマルチスペクトルイメージング | ||

| 展開モード別 | オンプレミス | |

| エッジ・組み込み | ||

| クラウドベース | ||

| エンドユーザー産業別 | 自動車 | |

| 電子機器および半導体 | ||

| 食品・飲料 | ||

| ヘルスケアおよび医薬品 | ||

| 物流および小売 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

マシンビジョンシステム市場は2031年までにどの程度の規模になりますか?

2026年から年平均成長率7.18%で成長し、2031年までに211億5,000万米ドルに達すると予測されています。

マシンビジョン採用において最も急速に拡大しているセグメントはどれですか?

シリアライゼーションの期限が厳しくなるにつれ、ヘルスケアおよび医薬品用途が2031年にかけて年平均成長率9.16%でリードしています。

スマートカメラがPCベースシステムよりもシェアを獲得しているのはなぜですか?

組み込みAIプロセッサが配線、消費電力、設備投資コストを削減し、コンパクトな筐体内でリアルタイム推論を可能にしています。

中東における地域成長を牽引しているものは何ですか?

サウジアラビアのビジョン2030とアラブ首長国連邦の医薬品・食品工場への投資が、世界最高の年平均成長率8.43%を牽引しています。

ベンダーはビジョン統合におけるスキルギャップにどのように対処していますか?

ノーコードの設定ツールを提供し、リモートコミッショニングサービスを提供することで、専門家の人員要件を削減しています。

電子機器組立において2Dカメラを代替しているイメージングモダリティはどれですか?

ハンダ接合部の共平面性を1マイクロメートル以内で測定する3次元構造化光システムが急速に2Dユニットを代替しています。

最終更新日: