中国クラウドコンピューティング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

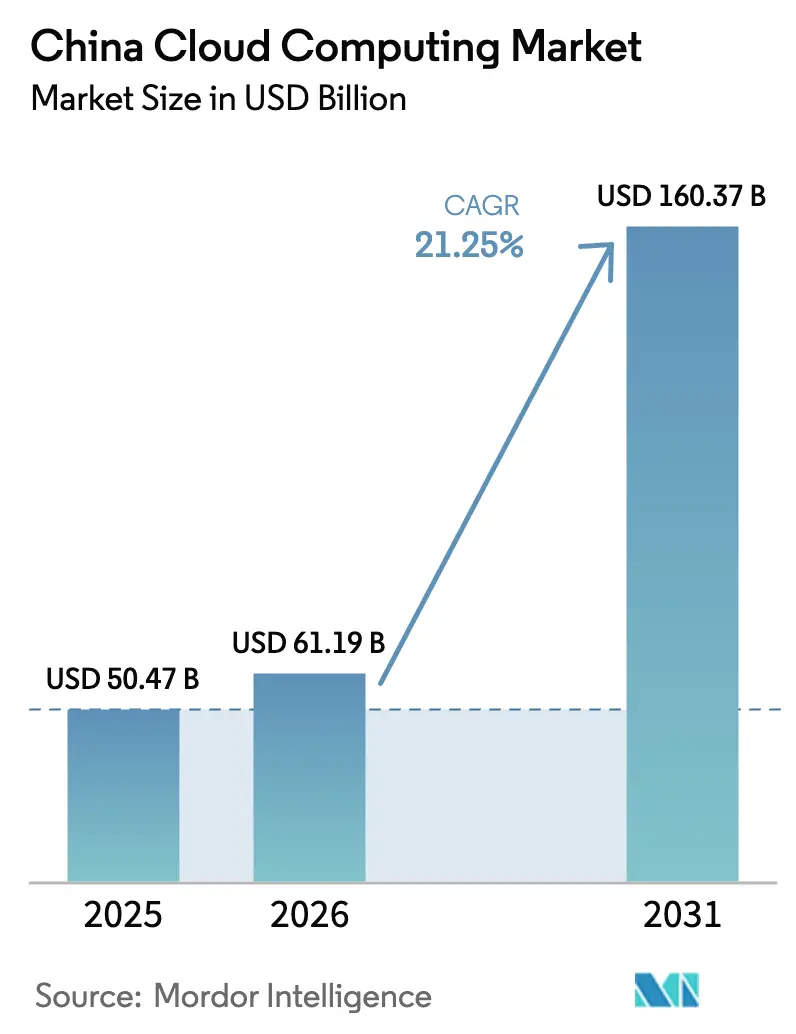

| 基準年の市場規模 (2025) | 50.47 十億米ドル |

| 市場規模 (2026) | 61.19 十億米ドル |

| 市場規模 (2031) | 160.37 十億米ドル |

| 成長率 (2026 - 2031) | 21.25% CAGR |

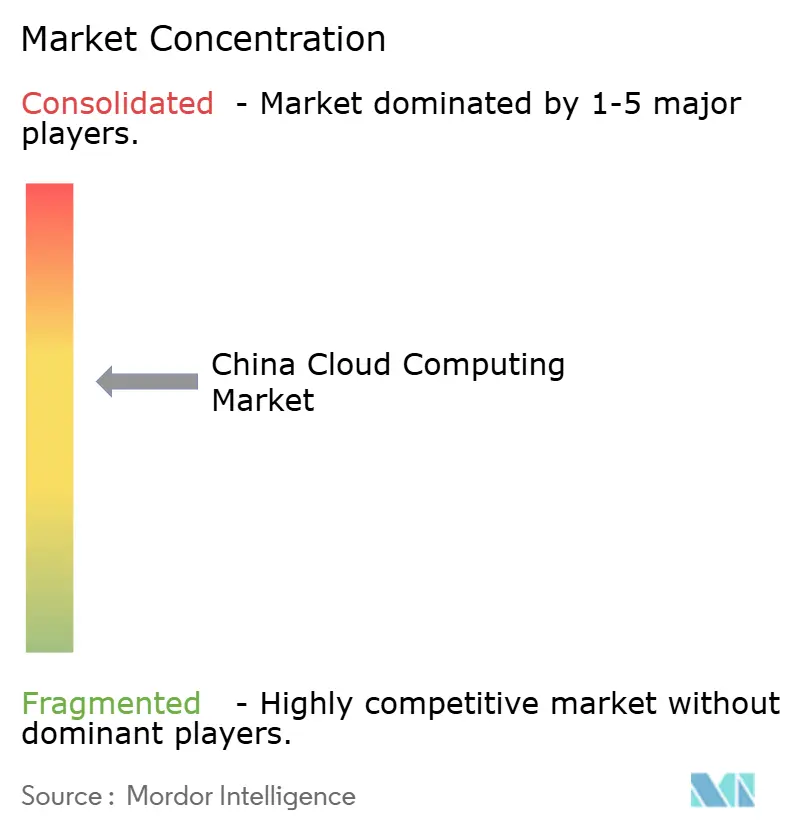

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国クラウドコンピューティング市場分析

2026年における中国クラウドコンピューティング市場規模は610億1,900万米ドルと推定され、2025年の504億7,000万米ドルから成長し、2031年には1,603億7,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率21.25%で成長します。国家主導のデジタルトランスフォーメーションの加速、AIネイティブワークロードに対する需要の急増、および再生可能エネルギーを活用したデータセンターへの大規模投資がこの拡大を支えており、中国を世界で最も急成長するクラウド地域として位置づけています。パブリッククラウドは依然として展開形態の主流を占めていますが、企業がデータ主権に準拠したソリューションを追求しながらパブリッククラウドの弾力性を活用するにつれ、ハイブリッドおよびマルチクラウド戦略が急速に拡大しています。エネルギー消費の多いデータセンターの建設拡大により、クラウドインフラに対する国内電力消費は前年比31%増加し、効率的な電力・冷却システムへの需要が高まっています。「東数西算(東部データ・西部コンピューティング)」プログラムは、高密度ワークロードを再生可能エネルギーが豊富な西部省に移転することで地理的分布を再編し、沿岸都市の電力網負荷を軽減してカーボンフットプリントを削減しています。テレコム系プロバイダーが収益を倍増させ、価格競争を激化させたことで、企業の採用は加速していますが、ベンダーの利益率は圧迫されています。一方、2025年1月に施行されたデータセキュリティ規制はコンプライアンス要件を厳格化し、顧客を国内ベンダーへ誘導しています。

主要レポートのポイント

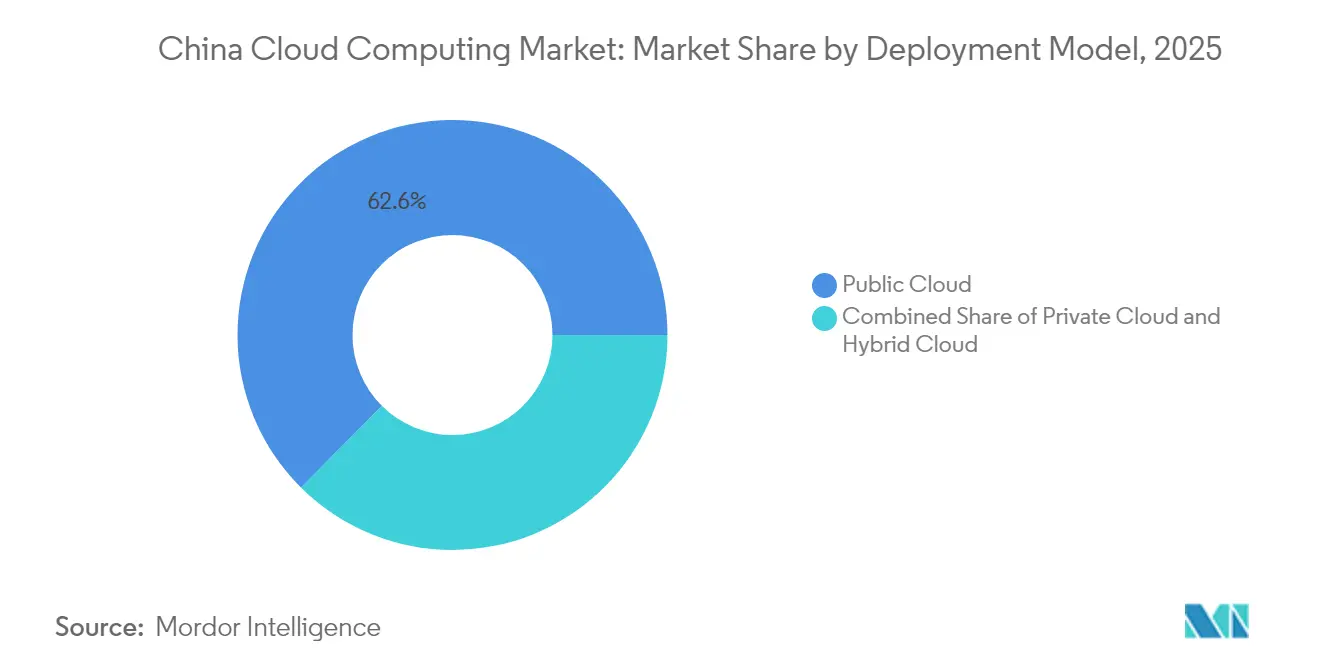

- 展開モデル別では、パブリッククラウドが2025年の収益シェアで62.55%を占めてトップとなり、ハイブリッド/マルチクラウドは2031年にかけて年平均成長率24.2%で拡大すると予測されています。

- サービスモデル別では、サービスとしてのインフラストラクチャ(IaaS)が2025年の中国クラウドコンピューティング市場シェアの67.40%を占め、サービスとしてのプラットフォーム(PaaS)は2031年にかけて年平均成長率30.7%で成長する見込みです。

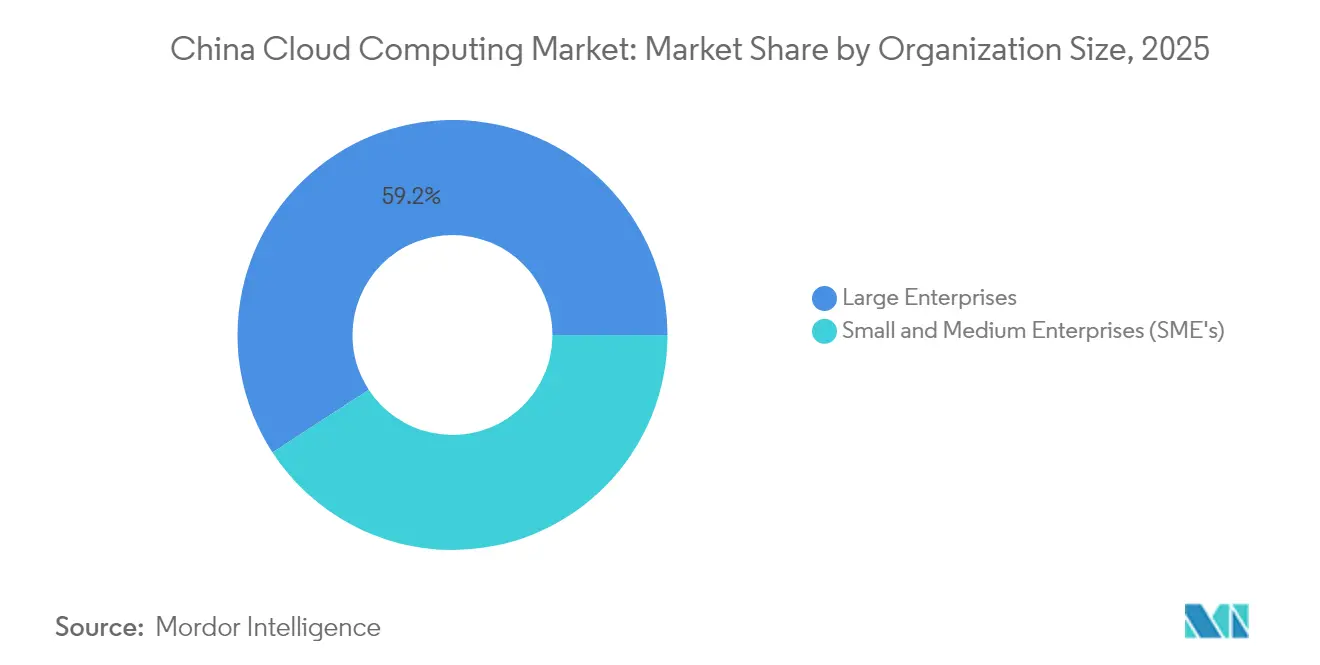

- 組織規模別では、大企業が2025年の中国クラウドコンピューティング市場規模の59.20%を占め、中小企業セグメントは2026年から2031年にかけて年平均成長率23.8%で成長しています。

- エンドユーザー産業別では、インターネット・テクノロジー分野が2025年の収益の25.20%を占め、産業製造業は2031年にかけて年平均成長率27.6%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国クラウドコンピューティング市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜) CAGRへの影響(%) | 地域 関連性 | 影響 期間 |

|---|---|---|---|

| 国有企業および地方自治体による デジタルトランスフォーメーション支出の加速 | +4.2% | 全国、 特に一線都市 | 中期 (2〜4年) |

| 弾力的なGPUクラウドを必要とする AIネイティブワークロード | +6.8% | 中国東部および北部、 内陸部へ拡大中 | 短期 (2年以内) |

| 国家主導の 「東数西算」ハブ整備 | +3.5% | 中部・西部、 恩恵は全国に波及 | 長期 (4年以上) |

| 離散型および連続型製造業における インダストリアルインターネットの試験導入 | +2.9% | 沿岸製造業地帯、 全国に拡大中 | 中期 (2〜4年) |

| 後発採用者のコストを下げる クラウド価格競争 | +2.1% | 全国、 二線・三線都市で特に顕著 | 短期 (2年以内) |

| カーボンピーク目標が グリーンデータセンターへの建設を誘導 | +1.5% | 全国、 再生可能エネルギーが豊富な西部で最も活発 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

国有企業および地方自治体によるデジタルトランスフォーメーション支出の加速

国有企業と市区町村の政府機関は、北京のデジタル経済推進施策の一環として、基幹ワークロードをクラウドへ移行しており、クラウドプラットフォームは基本的なITアップグレードからAI活用型スマートシティのユースケースへと進化しています。[1]国家発展改革委員会「2024年NDRC報告書」npcobserver.com データ主権ルールを満たしながらもAIサービスをスケールできるハイブリッドアーキテクチャが優先され、調達規則では多くの場合、承認された国内クラウド上での運用が求められます。国有企業がベンダーに対して共有クラウドエコシステムへの参加を求める中で、サプライチェーン全体への波及効果が明らかになっており、中国クラウドコンピューティング市場は早期採用者を超えた広がりを見せています。地方自治体のプラットフォームでは、交通最適化、都市管理、市民サービス用チャットボットへのAI活用が進んでおり、低遅延GPUクラスターへの需要が深まっています。このドライバーはサブスクリプションの継続利用を促進し、公共行政をターゲットとするプロバイダーに垂直型ソリューションの収益機会をもたらします。

弾力的なGPUクラウドを必要とするAIネイティブワークロード

中国は2014年から2023年にかけて3万8,000件の生成AI特許を出願し、米国の約6倍のペースを上回りました。[2]世界知的所有権機関、「中国ベースの発明者がGenAI特許を最も多く出願している」、wipo.int 大規模言語モデルの学習および推論がクラウドリソース需要の大部分を占めるようになり、ByteDance、Alibaba等がGPUの大規模調達を進めています。ファーウェイのAscendラインに代表される国産アクセラレーターへのコスト削減目的のシフトは、輸入ハードウェアへの依存を低減する国産チップ戦略を浮き彫りにしています。プロバイダーはチベットに設置した2,000ペタフロップス(PFLOPS)規模の「クラウドマトリクス」など専用AIクラスターを提供することで、中小企業のモデルアクセスを民主化し、クラウドホスト型推論サービスへのワークロード移行を促進しています。

国家主導の「東数西算」ハブ整備

北京の大規模プロジェクトは、8つの国家コンピューティングハブと10のデータセンタークラスターを連結し、再生可能エネルギーが豊富な西部省に4,000億〜5,000億人民元の資本を投入するものです。[3]South China Morning Post, "Ant Group's Use of Local GPUs Cuts Training Costs," scmp.com この戦略により、2025年までに国内コンピューティング能力が50%向上し、重いワークロードを沿岸電力網から内陸に移転することでカーボン強度が低減されます。甘粛省慶陽市のパークでは、1万7,000ムー(約11.3平方キロメートル)の敷地に300社以上のAI企業がすでに入居しています。総延長8,080マイルのCENI光ファイバーネットワークに代表される超低遅延バックボーンにより、上海や深センの企業が西部のGPUファームをシームレスに活用できるリアルタイムデータ転送が実現しています。

離散型および連続型製造業におけるインダストリアルインターネットの試験導入

美的集団(Midea)やフォックスコン(Foxconn)をはじめとするメーカーが、IoT、エッジゲートウェイ、分析プラットフォームを統合したクラウドネイティブスタックで生産ラインを再構築しています。[4]テンセントニュース「ミディアのデジタル変革ロードマップ」news.qq.com クラウド対応の予知保全やデジタルツインは測定可能な品質向上をもたらしており、ファーウェイの盤古(Pangu)5.5モデルは30以上の産業にわたるパイプライン検査や欠陥検出を向上させています。ハイブリッド設計により、工場は遅延に敏感な制御系をオンプレミスに保ちながら、重い分析処理を地域クラウドにオフロードすることができ、特化型産業向けPaaSスイートに対する継続的な需要を生み出しています。

制約影響分析*

| 制約 | (〜) CAGRへの影響(%) | 地域 関連性 | 影響 期間 |

|---|---|---|---|

| サイバーセキュリティおよびデータローカリティ規制の強化 | -3.8% | 全国、 金融・政府部門で最も厳格 | 短期 (2年以内) |

| レガシーシステムの高い移行コストおよびダウンタイムリスク | -2.4% | 全国、 伝統的産業での影響が大きい | 中期 (2〜4年) |

| クラウドネイティブDevSecOps人材の不足 | -1.9% | 全国、 二線・三線都市で最も深刻 | 中期 (2〜4年) |

| 利益率を圧迫する価格競争によるプロバイダーの設備投資(CAPEX)の停滞 | -1.6% | 全国、 主要ベンダー全体に影響 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

多層的なサイバーセキュリティおよびデータローカリティ規制の進化

2025年1月に施行された「ネットワークデータセキュリティ管理規定」は、「重要データ」を取り扱う企業に段階的な義務を課し、銀行・保険会社のコンプライアンス上の複雑性を高め、移行を遅らせています。国境を越えたデータ移転の承認は依然として煩雑であり、多国籍企業は一つのグローバルインスタンスではなく複数の地域クラウドを選択する傾向にあります。国内プロバイダーはローカライズされたコンプライアンス専門知識において相対的な優位性を持ちますが、すべてのベンダーが監査・報告のオーバーヘッド増加に直面しています。機密データをオンプレミスで保持するハイブリッドアーキテクチャがデフォルトの対策となりつつあり、クラウド全体の成長速度を緩和しています。

企業のクラウド移行コストおよびダウンタイムへの懸念

レガシーERPのリファクタリング、従業員の再トレーニング、および生産ダウンタイムの可能性が、伝統的な製造業の切り替えコストを引き上げ、段階的な展開と長期的なパイロット実施を招いています。DevSecOps人材の不足がコンサルティング費用を押し上げる一方、変動する価格割引がコスト意識の高い国有企業の間で様子見戦略を促しています。これらの要因が合わさり、長期的な需要が依然として堅調である中でも、近い将来の移行量を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:ハイブリッドアーキテクチャがデータ主権バランスを牽引

年平均成長率24.2%で拡大するハイブリッドおよびマルチクラウドソリューションは、データローカリティの要件を満たしながらパブリッククラウドのスケーラビリティを活用するという企業戦略を反映しています。パブリッククラウドが2025年に62.55%のシェアを保持する一方、中国クラウドコンピューティング市場では、機密データ向けのオンプレミスまたはプライベートインスタンスを基盤とするハイブリッドスタックへのワークロード再配置が急速に進んでいます。金融サービスおよび政府機関がソブリンクラウドの設計思想をリードし、製造業では遅延が重要な制御系のために、エッジに接続したプライベートクラウドを展開しています。通信事業者は5GとクラウドをバンドルしてAIの分散化やプラント現場でのリアルタイム分析を可能にし、ハイブリッドの魅力を高めています。ベンダーロックインへの懸念が、マルチクラウド調達をさらに後押ししており、例えば銀行がAlibaba CloudとTencent Cloudにわたってコアバンキングとデジタルバンキングのワークロードを分散させることでリスクを分散しています。「東数西算」プログラムは、機密データを西部のソブリンクラスターに置き、軽いワークロードを沿岸ユーザーの近くに維持することを可能にすることで、このシフトをさらに加速しています。工業団地に設置されたエッジノードが中央クラウドを補完し、中国クラウドコンピューティング市場の次のフェーズを定義するコンピューティング階層の連続体を生み出しています。

ハイブリッド需要は、大手テクノロジー企業3社に挑戦する新進気鋭のテレコムクラウドによる大幅な割引によっても促進されています。接続性とクラウドサービスをバンドルすることで、二線・三線都市のクライアントに測定可能な運用コスト削減をもたらし、初めての移行を促しています。同時に、パブリッククラウドプロバイダーはキャンパス内にソブリンゾーンを設けて対抗し、規制当局の審査に合格する「トラステッドコンピューティング」エンクレーブを提供しています。これらのイノベーションが中国クラウドコンピューティング市場全体を拡大し、2031年まで選択されるアーキテクチャとしてのハイブリッドの地位を強固にしています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

サービスモデル別:PaaS加速がAI統合の進展を反映

サービスとしてのインフラストラクチャ(IaaS)は2025年に67.40%の支配的シェアを維持していますが、サービスとしてのプラットフォーム(PaaS)が年平均成長率30.7%で急成長しており、企業のクラウド利用の成熟を示しています。中国クラウドコンピューティング市場のPaaS規模は、AIモデルスタジオ、コンテナオーケストレーション、ローコード開発スイートを背景に拡大し、価値実現までの時間を短縮しています。すでに30万人の顧客に採用されているAlibaba CloudのModel Studioがこのトレンドの典型です。Baidu AI CloudのERNIE開発者基盤1,810万人規模は、AIネイティブPaaSエコシステムの重力を裏付けています。PaaSスタックに統合された国産AIアクセラレーターが総所有コストを低減し、価格に敏感な中小企業を引きつけています。大企業が標準化されたSaaSパッケージよりカスタマイズ可能な自社構築を好む傾向があるため、サービスとしてのソフトウェア(SaaS)の成長は緩やかにとどまっています。

生のコンピューティングからマネージドAIプラットフォームへの需要移行は、ベンダーロックインを深める一方で、ユーザーあたりの平均収益を向上させ、表面的な価格競争にもかかわらず収益性を支えています。PaaSサービスに組み込まれたコンテナネイティブのツールがマルチクラウドの可搬性を容易にし、特定ベンダーへの依存を避けようとする企業の取り組みを支援しています。その結果、PaaSは中国クラウドコンピューティング市場でのシェアを拡大し続け、IaaSの成長は大きなベースからの減速となる見込みです。

組織規模別:中小企業の民主化が採用を加速

大企業が2025年の収益の59.20%を占める一方、年平均成長率23.8%で成長する中小企業は最も急成長している顧客層となっています。政府の補助プログラムとベンダーによる積極的な割引が、高度な分析機能、AI API、電子商取引バックエンドサービスを零細企業でも利用できるようにしています。入門価格の低下と管理ダッシュボードの簡素化により、技術に詳しくないオーナーでも習得が容易になっています。デジタル中国のクラウドサービス収益の62.7%増は、中小企業需要を取り込もうとする専門プロバイダーを象徴しています。5G接続と基本的なクラウドサービスをセットにした「スターターバンドル」キャンペーンは、三線都市の小売業や専門サービス業の間で特に人気です。この民主化により、中国の3,000万の中小企業の中核にクラウドが組み込まれ、中国クラウドコンピューティング市場が大企業を超えて多様化し、長期的な成長が安定します。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー産業別:製造業のトランスフォーメーションが成長を牽引

インターネット・テクノロジー分野は、電子商取引やゲームなどのプラットフォームが本来的にクラウドネイティブであるため、2025年の収益シェアの25.20%を維持していますが、産業製造業は年平均成長率27.6%で加速しており、増分ワークロードの主要触媒となっています。スマートファクトリーの試験導入では、地域クラウドにホストされたAI対応の外観検査や予知保全を活用しており、弾力的なストレージとGPUリソースを必要とするデータ量の急増をもたらしています。AIBankをはじめとする金融機関がリスクスコアリングや顧客分析のためにクラウド利用を拡大しており、銀行・金融サービス・保険(BFSI)分野のキャッチアップ加速を示しています。ヘルスケア分野での採用も活発で、Ant GroupのAI活用型AQヘルスアプリが地域をまたいで診断サービスを提供していることが証拠となっています。AI、IoT、5Gの分野横断的な収束が、データ集約型シナリオを倍増させ、中国クラウドコンピューティング市場の幅広い需要基盤を確保しています。

地域分析

中国東部は、上海の金融セクター、江蘇省の産業回廊、浙江省の電子商取引大手に支えられ、引き続き最大の地域拠点となっています。深い人材プールと成熟した光ファイバーネットワークが、遅延に敏感なブロックチェーン取引システムやオムニチャネル小売プラットフォームを支えています。無錫(ウーフー)のクラウドクラスター補助金などの省レベルのインセンティブが、ミッションクリティカルな低遅延サービスのための沿岸部の優位性を強化し、追加的なデータセンター建設を引き続き誘致しています。

中国北部・東北部は、冷涼な気候が冷却コストを削減し、北京市政府が設定した政策主導のAIコンピューティング目標の恩恵を受けています。研究大学と中央政府機関が集まることで、ソブリンクラウドのコンプライアンス機能に対する安定した需要が生まれています。通信事業者は内モンゴルの豊富な風力電力を活用し、国家機関向けにカーボンニュートラルなクラウドパッケージを提供しています。

「東数西算」によって活性化された中国中部・西部は、最も成長が早いフロンティアです。再生可能電力の割引、低い土地コスト、専用光ファイバーリンクがAIモデル学習クラスターを誘致しています。チベットの高地データセンターは自然冷却を活用して2,000ペタフロップス(PFLOPS)を提供しており、この地域の戦略的価値の高まりを示しています。経済的な波及効果には、高度技術部門での雇用創出と新たな省レベルのイノベーションハブの出現が含まれます。

競争環境

Alibaba Cloud(36%)、Huawei Cloud(19%)、Tencent Cloud(15%)が合計で収益の約70%を占め、中程度の集中度ながら激しい競争が展開されています。テレコム系新規参入者であるChina Telecom、China Mobile、China Unicomは2024年に700億人民元相当のクラウド売上を倍増させ、既存大手の利益率を侵食しながら全体的なアドレッサブルなワークロードを拡大しています。戦略的な二分化が生まれており、民間テクノロジー企業はAIネイティブPaaSおよびクロスボーダー電子商取引機能で差別化を図り、国有企業はコンプライアンス優先のハイブリッドソリューションを強調しています。国産AIチップの統合が主要な競争領域となっており、ファーウェイはAscendアクセラレーターと盤古(Pangu)モデルをバンドルし、NVIDIAベースの製品と比較して推論コストを30%削減しています。特許競争が競争力を高めており、中国企業は3万8,000件の生成AI特許を出願したのに対し、米国からの出願は6,276件にとどまっています。

エッジコンピューティングのニッチ分野、産業特化型垂直クラウド、およびハイブリッド管理プラットフォームは、ベンチャー資金を引きつけているホワイトスペース領域として残っています。DeepSeekの低コストAIモデルサービスは潜在的な破壊者の存在を示しており、既存プロバイダーはサードパーティモデルの迅速な統合を進めています。外資系プレイヤーのAWS ChinaとMicrosoft Azure(21Vianet)は合弁会社を通じて運営しており、グローバル標準のアーキテクチャを必要としながらも中国のローカライゼーション規則に準拠しなければならない多国籍クライアントに注力しています。

中国クラウドコンピューティング業界のリーダー企業

Alibaba Cloud Internationa(Aliyun)

Tencent Cloud

Huawei Software Technologies Co., Ltd.

Baidu Cloud(Baidu, Inc.)

Amazon Web Services, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:ファーウェイが盤古(Pangu)モデルの2種類をオープンソース化し、世界的なAscend採用を加速。

- 2025年6月:百度がERNIEモデルをオープンソース化する計画を発表し、開発者のアクセスを拡大。

- 2025年6月:Alibaba Cloudが中国のAIを世界に輸出するための520億米ドル規模のグローバルインフラ計画を公表。

- 2025年5月:ファーウェイが7,180億パラメーターの盤古(Pangu)5.5 AIモデルをリリース。

中国クラウドコンピューティング市場レポートの調査範囲

クラウドコンピューティングは、サーバー、ストレージ、データベース、ネットワーキング、ソフトウェア、分析、インテリジェンスを包含するコンピューティングサービスをインターネット経由で提供するものです。このアプローチは、より迅速なイノベーション、適応可能なリソース、スケールメリットを促進します。通常、顧客は利用したクラウドサービスのみに対して料金を支払い、その結果として運営コストの削減、より効率的なインフラ管理、および事業ニーズの変化に合わせたスケーリングが可能となります。

中国クラウドコンピューティング市場レポートは、タイプ別(パブリッククラウド【IaaS、PaaS、SaaS】、プライベートクラウド、ハイブリッドクラウド)、組織規模別(中小企業、大企業)、エンドユーザー産業別(製造業、教育、小売、運輸・物流、ヘルスケア、銀行・金融サービス・保険、通信・IT、政府・公共部門、その他(公益事業、メディア・エンターテインメントなど))でセグメント化されています。市場規模および予測は、すべてのセグメントについて金額ベース(米ドル)で提供されています。

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| IaaS |

| PaaS |

| SaaS |

| 大企業 |

| 中小企業(SME) |

| 製造業 |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケアおよびライフサイエンス |

| 小売および電子商取引 |

| 運輸・物流 |

| 通信・ITサービス |

| その他 |

| 展開モデル別 | パブリッククラウド |

| プライベートクラウド | |

| ハイブリッドクラウド | |

| サービスモデル別 | IaaS |

| PaaS | |

| SaaS | |

| 組織規模別 | 大企業 |

| 中小企業(SME) | |

| エンドユーザー産業別 | 製造業 |

| 銀行・金融サービス・保険(BFSI) | |

| ヘルスケアおよびライフサイエンス | |

| 小売および電子商取引 | |

| 運輸・物流 | |

| 通信・ITサービス | |

| その他 |

レポートで回答する主要な設問

中国クラウドコンピューティング市場の現在の規模は?

市場は2026年に610億1,900万米ドルと評価されており、2031年までに1,603億7,000万米ドルに成長すると予測されています。

中国で最も急成長している展開モデルはどれですか?

ハイブリッド/マルチクラウドは、企業がデータ主権とスケーラビリティのバランスを取る中で、2031年にかけて年平均成長率24.2%の成長予測でトップとなっています。

GPUが中国のクラウド成長にとって重要な理由は何ですか?

大規模言語モデルなどのAIネイティブワークロードは弾力的なGPUクラスターを必要とし、数十億ドル規模のハードウェア投資と特化型クラウドサービスを牽引しています。

クラウドインフラを最も急速に拡張している地域はどこですか?

中国中部・西部は「東数西算」イニシアティブと再生可能エネルギーの優位性に支えられ、年平均成長率27.2%で最も急速な地域成長を示しています。

クラウドユーザーに対する中国のデータローカリティ規制はどれほど厳格ですか?

2025年1月の規制は「重要データ」を取り扱う企業に対し、強化された分類と報告を義務付けており、コンプライアンスのために多くの企業がハイブリッドアーキテクチャを選択するよう促しています。

中国の主要クラウドプロバイダーはどこですか?

Alibaba Cloudが36%の市場シェアを保有し、次いでHuawei Cloudが19%、Tencent Cloudが15%で、合計で市場収益の約70%を占めています。

最終更新日: