アジア太平洋クラウドコンピューティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

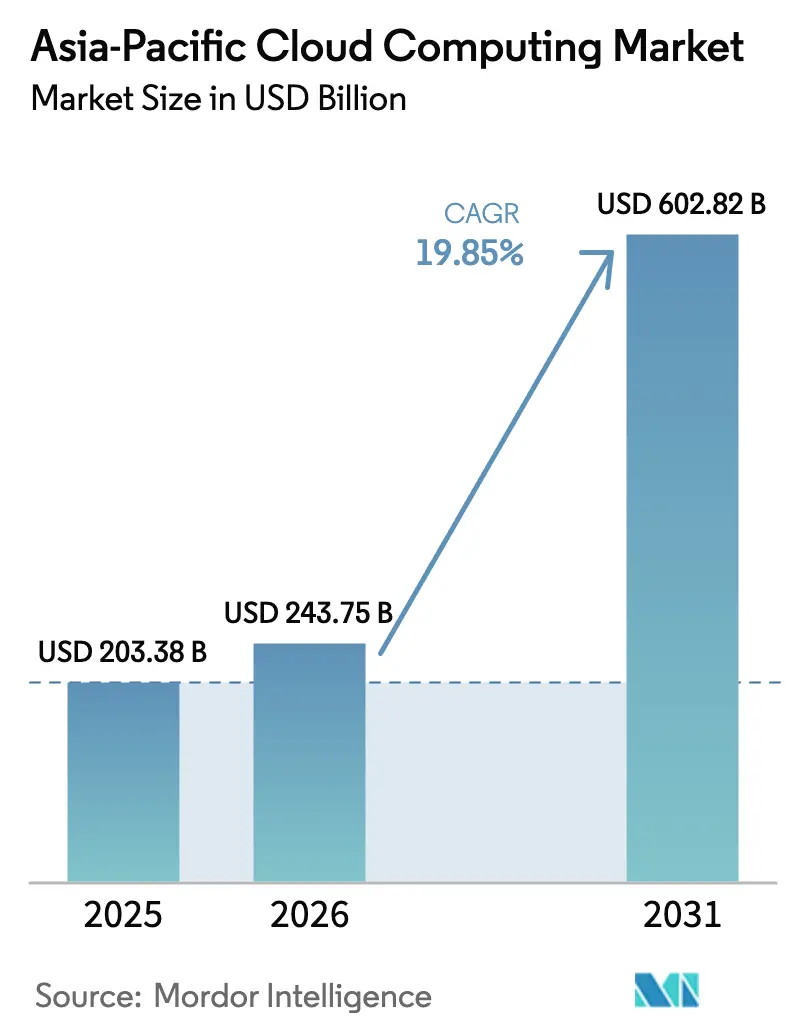

| 基準年の市場規模 (2025) | 203.38 十億米ドル |

| 市場規模 (2026) | 243.75 十億米ドル |

| 市場規模 (2031) | 602.82 十億米ドル |

| 成長率 (2026 - 2031) | 19.85% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋クラウドコンピューティング市場分析

アジア太平洋クラウドコンピューティング市場は2025年に2,033億8,000万米ドルと評価され、2026年の2,437億5,000万米ドルから2031年には6,028億2,000万米ドルに達すると予測されており、予測期間(2026年〜2031年)におけるCAGRは19.85%です。ソブリンAI政策および政府のクラウドファースト義務化が規制対象セクターの支出を解放しつつある一方、ハイパースケーラーは第2層の主要都市圏に新たな設備を展開し、ワークロードをユーザーの近くに置こうとしています。生成AIワークロード向けに構築されたGPUリッチなインスタンスがデータセンターの設計を再構築しており、通信事業者とクラウドプロバイダーの5Gエッジパートナーシップがリアルタイムアプリケーションのレイテンシを低減しています。パブリッククラウドが依然として最大のシェアを占めていますが、ハイブリッドアーキテクチャは企業がパフォーマンスとデータ主権およびベンダーロックインの考慮事項のバランスを取る中で最も急速な成長を記録しています。グローバルなハイパースケーラーがコンプライアンスとローカライズされたサービスを組み合わせた国内チャンピオンと競合する中、競争の激しさが増しており、インフラ効率と規制への整合が決定的な要因となっています。

主要レポートのポイント

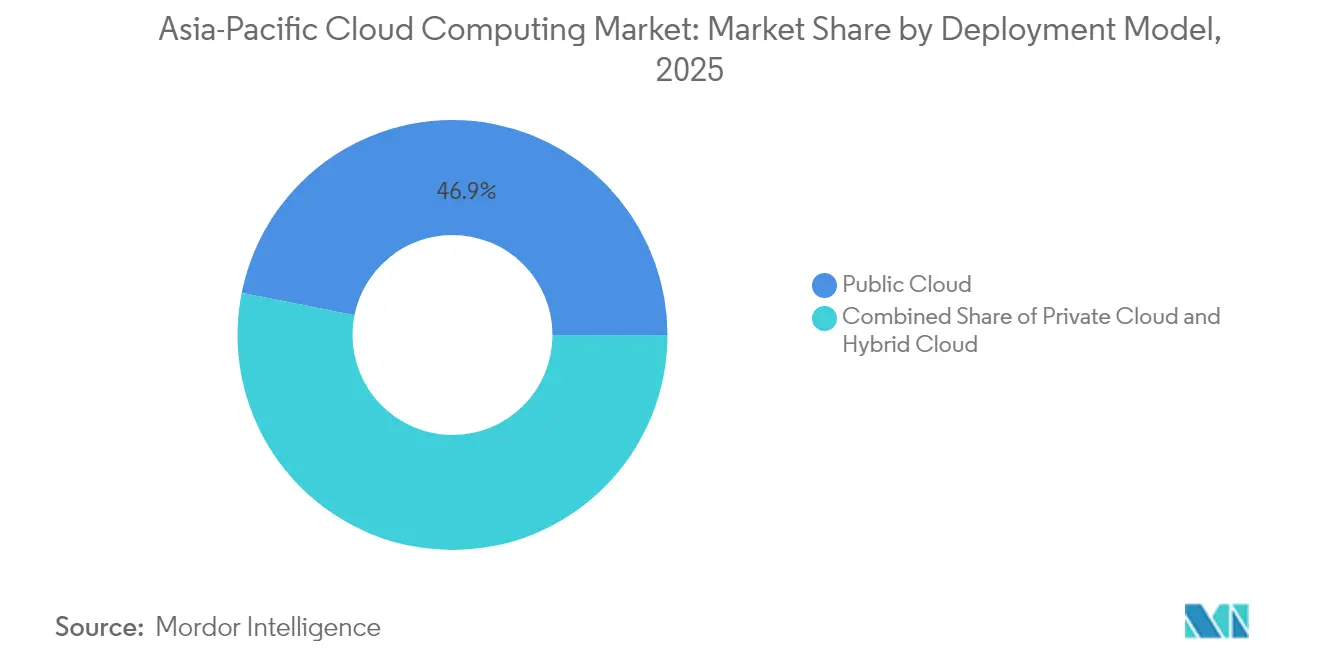

- 展開モデル別では、パブリッククラウドが2025年のアジア太平洋クラウドコンピューティング市場シェアの46.85%を占めてリードしており、ハイブリッドクラウドは2031年までに26.4%のCAGRで成長すると予測されています。

- サービスモデル別では、サービスとしてのソフトウェア(SaaS)が2025年のアジア太平洋クラウドコンピューティング市場規模の54.60%を占め、サービスとしてのプラットフォーム(PaaS)は2031年までに27%のCAGRで拡大すると予測されています。

- 組織規模別では、大企業が2025年のアジア太平洋クラウドコンピューティング市場において収益シェアの63.10%を占め、一方で中小企業は2031年までに21.6%のCAGRで成長しています。

- エンドユーザー産業別では、銀行・金融サービス・保険(BFSI)が2025年のアジア太平洋クラウドコンピューティング市場シェアの19.75%を占め、ヘルスケアおよびライフサイエンスは2031年までに22.9%のCAGRで成長しています。

- 地域別では、中国が2025年のアジア太平洋クラウドコンピューティング市場において38.20%のシェアでリードしており、インドは2031年までに25.1%のCAGRで拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋クラウドコンピューティング市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| AIおよび生成AIワークロードのGPUリッチなクラウドインスタンスへの爆発的需要 | +4.2% | グローバル、 中国・日本・韓国で最も顕著 | 中期 (2〜4年) |

| 新興アジア太平洋経済圏における政府の「クラウドファースト」義務化の拡大 | +3.8% | インド、 マレーシア、シンガポール、タイ、ベトナム | 短期 (2年以内) |

| 通信事業者エッジの5Gパートナーシップによるマルチクラウド導入の加速 | +2.9% | アジア太平洋中核地域、 東南アジアへの波及 | 中期 (2〜4年) |

| 規制セクター支出を解放するソブリンクラウドフレームワーク | +3.1% | 中国、 インド、オーストラリア、シンガポール | 長期 (4年以上) |

| 第2層主要都市圏へのハイパースケーラーの展開拡大 | +2.7% | インド、 中国、インドネシア、タイ | 中期 (2〜4年) |

| リフトアンドシフトからクラウドネイティブへの企業の方針転換 | +2.5% | グローバル、 日本・オーストラリア・シンガポールが牽引 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

AIおよび生成AIワークロードのGPUリッチなクラウドインスタンスへの爆発的需要

生成AIのユースケースにより、プロバイダーは前例のない規模でアクセラレータを追加せざるを得なくなっており、2023年には主要クラウドによって878,000基のGPUが展開されたものの、スケジューリングの非効率性により稼働率が制限されています。[1]The Register, "Big Cloud deploys thousands of GPUs for AI," theregister.com中国は2014年から2023年の間に38,210件の特許出願件数で生成AIの世界的なランキングのトップに立っており、特化したインフラへの需要が浮き彫りになっています。地域の通信事業者は上流へと移行しており、SingtelとNvidiaは2026年初頭にAIに特化したデータセンターを立ち上げ、東南アジア全域でサービスとしてのGPU(GPU-as-a-Service)を提供しています。SKテレコムのAIインフラ超高速道路ロードマップは、同社をAIワークロードのインフラプロバイダーとして位置づけています。各国はソブリンAIシステムへの投資も行っており、2026年までに地域のAI支出が1,100億米ドルに達すると予測されています。

新興アジア太平洋経済圏における政府の「クラウドファースト」義務化の拡大

政策的取り組みが公共部門のIT予算を予測可能なクラウド需要へと転換させています。マレーシアのMyGovCloudは公共部門のクラウドストレージの80%を目標とし、2025年までに最大34億米ドルの投資を呼び込むことが期待されています。[2]マレーシア財務省、「政府がクラウド・コンピューティング・サービスMyGovCloudを導入」、mof.gov.myシンガポールの商用クラウド上の政府(Government on Commercial Cloud)は3,006のシステムをオンボードし、99.5%の稼働率を維持しています。ニュージーランドはリスク評価後にパブリッククラウドの採用を義務付けており、陸上交通局において60%のコスト削減を実現しています。インドのGIクラウド(MeghRaj)はデジタル公共財の提供を支援する国家クラウド基盤を提供しています。こうした義務化は、低価格入札よりもコンプライアンス対応のオファリングを優遇し、ベンダーにとって収益化までの時間を短縮します。

通信事業者エッジの5Gパートナーシップによるマルチクラウド導入の加速

通信サービスプロバイダーの77%がハイブリッドクラウド戦略を好み、約3分の1がそれを支援するための運用システムの刷新を計画しています。[3]TMCnet, "Telcos are Heavily Prioritizing Cloud and 5G," tmcnet.comSingtelのBridge Allianceとのサービスとしてのコンピューティングユニット(GPU-as-a-Service)提携は、複数の市場でアクセラレータプールを分散させています。AdunaとBridge AllianceはCAMARAネットワークAPIアクセスを統合し、クラウドワークロードと組み合わせたプログラマブルな接続性を企業に提供しています。HitachiとSingtelは、産業ソリューション向けに運用技術の専門知識とエッジクラウド容量を組み合わせるために協力しています。これらのパートナーシップはレイテンシの時間枠を縮小し、リアルタイム分析を促進し、マルチクラウドの配置戦略をサポートします。

規制セクター支出を解放するソブリンクラウドフレームワーク

アジア太平洋地域の組織の19%がソブリンクラウド予算を増加させる意向を持ち、公共部門の組織の48%が12ヶ月以内に導入を計画しています。シンガポールの情報通信メディア開発庁は2025年2月にクラウドレジリエンスガイドラインを公表し、リスク評価とサイバーセキュリティを強調しています。中国の厳格化されたデータ輸出規制とベトナムの越境データ条項は多国籍企業の業務を複雑にし、国内ホスティングを促進しています。インドネシアのGR-71に対するGoogle Cloudのコンプライアンスマッピングは、ハイパースケーラーがどのように管理を現地化するかを示しています。国家レベルでコンプライアンスを認証できるプロバイダーは、銀行、ヘルスケア、政府契約への優先的なアクセスを得ます。

抑制要因の影響分析*

| 抑制要因 | CAGRに対する影響 (%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 断片化したデータ居住法がコンプライアンスコストを増大させる | -2.8% | グローバル、 特に中国・インド・オーストラリア | 長期 (4年以上) |

| 認定クラウド人材の不足が賃金インフレを引き起こす | -1.9% | アジア太平洋中核地域、 シンガポール・日本・オーストラリアで深刻 | 中期 (2〜4年) |

| 電力グリッドの制約がハイパースケールデータセンターの構築を遅延させる | -1.5% | 中国、 インド、東南アジア | 中期 (2〜4年) |

| ソブリンクラウドの価格プレミアムが中小企業の魅力を低下させる | -1.2% | 地域全体、 規制セクターで最も影響大 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

断片化したデータ居住法がコンプライアンスコストを増大させる

異なるローカライゼーション法規は、プロバイダーに複数のコンプライアンスフレームワークを運用することを強制し、規模の経済を損ない、コストを顧客に転嫁させます。[4]Belfer Center, "Sovereignty and Data Localization," belfercenter.orgマレーシアの個人データ保護法はプロバイダーに詳細なデータ管理コントロールの構築を義務付けています。域外適用される米国のCLOUD法は管轄権の対立を深め、法的不確実性を高めています。その結果、コンプライアンス予算を持たない中小企業は移行を遅らせ、全体的な拡大の勢いを抑制しています。

認定クラウド人材の不足が賃金インフレを引き起こす

アジア太平洋地域の企業の71%がデジタル価値の実現における障壁としてスキルの不足を報告しています。マレーシアの予測IT支出額110億米ドルは、マネージドサービスの普及を遅らせるスキル不足によって制約されています。韓国のクラウドマネージドサービス収益は2023年に47億6,000万米ドルに成長しましたが、高い人件費によりマージンは依然として薄い状況です。SingtelのNxera Academyは、AIが集積したデータセンター向けの人材パイプラインの拡大を目指しています。継続的な賃金インフレは、特にソブリンクラウドの展開において、希少なコンプライアンス専門家を必要とする総所有コストを増加させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:ハイブリッド導入がパブリッククラウドのリードを縮める

パブリッククラウドは2025年のアジア太平洋クラウドコンピューティング市場の46.85%を占め、ハイパースケーラーのセキュリティとグローバルなフットプリントへの信頼を証明しました。ハイブリッドアーキテクチャは、企業がオンプレミスの資産とパブリッククラウドのスケーラビリティを統合する中で、2031年までに26.4%のCAGRで拡大すると予測されています。この選好は、レイテンシ、主権、および事業継続要件のバランスを取るものです。通信事業者エッジの5Gロールアウトが新たなエッジノードを注入し、低レイテンシのユースケース向けのハイブリッドファブリックを拡張し、マルチクラウドパターンを強化しています。

ハイブリッドクラウドの成功は、環境全体でポリシー、コスト、パフォーマンス管理を統一するオーケストレーションツールに依存しています。通信事業者の77%がハイブリッド設定を計画しており、強力なインフラサポートを示しています。レガシーコアシステムを持つ企業は、モダナイゼーション時のリスク軽減戦略としてハイブリッドパスウェイを位置づけています。その結果、ハイブリッド展開におけるアジア太平洋クラウドコンピューティング市場規模は、今後5年間で地域平均を上回るペースで成長すると予測されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能です

サービスモデル別:プラットフォームサービスがクラウドネイティブの価値を解放する

サービスとしてのソフトウェア(SaaS)は、業種横断的なビジネスアプリケーションを標準化することにより、2025年の収益の54.60%をコントロールしました。サービスとしてのプラットフォーム(PaaS)は、開発者がリフトアンドシフトからマイクロサービスアーキテクチャへと方針を転換する中で、27%のCAGRで成長します。サービスとしてのインフラ(IaaS)はカスタムワークロードの基盤として残り、サービスとしてのファンクション(FaaS)およびサービスとしての障害復旧(DRaaS)が専門的なギャップを埋めます。三井住友フィナンシャルグループのデジタルイニシアティブは、サプライチェーンファイナンスのワークフローにCFOダッシュボードを組み込むことでPaaSのメリットを示しています。

クラウドネイティブの需要は、新しいサービスを迅速に反復することが不可欠なフィンテックとゲーミングにおいて特に強くなっています。PaaS導入の加速はユーザーあたりの平均収益を高め、アジア太平洋クラウドコンピューティング市場規模を拡大しつつ、プロプライエタリな開発者ツールへのプロバイダーロックインを深化させます。

組織規模別:中小企業が導入のギャップを縮める

大企業は2025年に63.10%のシェアを保持し、複雑なマルチクラウドロードマップを実行しました。しかし中小企業は、手頃なSaaSバンドルと政府のデジタル化補助金に後押しされ、2031年までに21.6%のCAGRを記録すると予測されています。パキスタン、インドネシア、モーリシャスを対象とした調査では、コスト、複雑性、セキュリティが中小企業の主な懸念事項として浮き彫りになっています。シンプルなインターフェースと従量課金制の価格設定がこれらの障壁を低下させています。

経営トップの支援と認知された相対的優位性が中小企業の採用を促進する一方、統合の複雑性が投資を妨げています。マイクロビジネス向けに設計されたターゲットを絞ったトレーニングとマーケットプレイスエコシステムが中小企業の勢いを持続させ、アジア太平洋クラウドコンピューティング市場を拡大しながらユーザープロファイルを多様化させるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー産業別:ヘルスケアが遠隔医療とAI診断により急成長

銀行・金融サービス・保険(BFSI)は2025年のアジア太平洋クラウドコンピューティング市場シェアの19.75%を占めました。これはデジタルバンキングの変革とコンプライアンスの需要が耐久性のあるインフラを必要とするためです。ヘルスケアおよびライフサイエンスは、遠隔診療、AI駆動の診断、電子医療記録のモダナイゼーションに後押しされ、2031年までに22.9%のCAGRを記録すると予測されています。日本、韓国、シンガポールにわたる公衆衛生のイノベーションは、人口動態とコストの圧力を緩和するクラウドの可能性を浮き彫りにしています。

Zuellig Pharmaのクラウドロジスティクスへの方針転換は13ヶ国にわたる医療用品の物流を守り、セクターの信頼を強化しました。製造業、小売業、物流業は予測保全とオムニチャネルソリューションの採用を続けていますが、ヘルスケアの軌道は予測期間にわたってアジア太平洋クラウドコンピューティング市場規模の増分利益に不均衡に貢献するでしょう。

地域分析

中国は2025年のアジア太平洋クラウドコンピューティング市場において38.20%のシェアを占め、クラウドインフラ収益は97億米ドルに達し、449のデータセンターが現在グローバルなデータセンター電力消費の25%を占めています。政府の「東数西算」戦略はコンピューティングワークロードをエネルギーが豊富な西部省に移転しようとしていますが、データ輸出規制の厳格化が国際的なワークロードの流入を抑制する可能性があります。国内の主要企業が現地シェアの39%を保持しながらグローバル展開を模索しており、Alibabaのマレーシア、タイ、韓国での新施設計画がその例として挙げられます。

インドは2031年までに25.1%のCAGRで最も急速に成長する地域であり、GIクラウドプログラムとハイパースケーラーの投資が触媒となっています。AWSのマレーシアへの60億米ドルのコミットメントとNTTのバンコク拠点の建設は、より広いサブ地域の熱意を示しています。370以上の東南アジアのデータセンターが普及率の低い市場にサービスを提供しており、需要は2028年まで年間20%成長すると予測されています。

日本と韓国は成熟しているが機会に富んでいます。MicrosoftはAIとクラウドのアップグレードのために日本に29億米ドルを投じることを約束しました。AWSは生成AIワークロードに対応するために2兆円(134億米ドル)を充当しました。SKテレコムのAI加速データセンターは韓国のインフラの高度化を示しています。オーストラリアとニュージーランドはハイパースケーラーの投資を引き付けており、Amazonは2025年から2029年のデータセンター容量のために200億豪ドルを充当しています。シンガポールは地域ハブとして機能し、商用クラウド上の政府において99.5%の稼働率を維持しながらエッジとAIの投資を引き付けています。

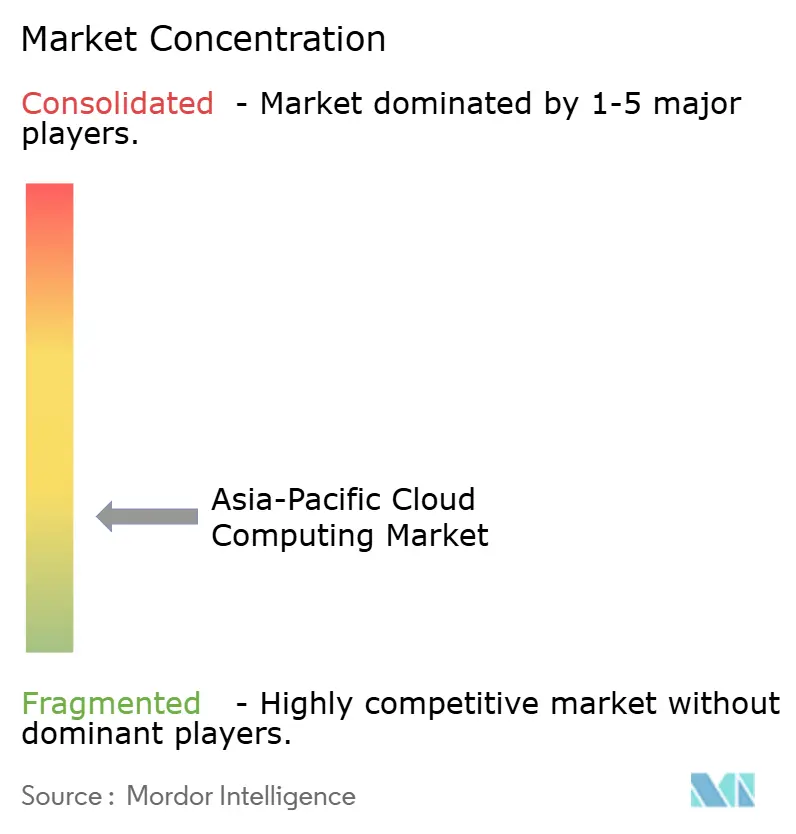

競合環境

グローバルなハイパースケーラー、中国の主要企業、ソブリンクラウドの専門企業が顧客の支出をめぐって争い、適度に集約されているが激しく競争的な環境を生み出しています。Amazon Web Services、Microsoft Azure、Google Cloudがグローバルな規模を活かし、一方Alibaba Cloud、Tencent Cloud、Huawei Cloudがオファリングとコンプライアンスをローカライズしています。Oracleの300億米ドルの複数年クラウド契約は、2028年までにグローバルシェアを3%から約4%に引き上げ、新たな圧力を加える可能性があります。戦略的パートナーシップが盛んであり、SingtelとNvidiaはAI対応データセンターを提供し、SAPは中国の主権への懸念に対応するためにAlibaba Cloud上で独自のERPを稼働させます。

通信・クラウドの協力関係は、低レイテンシのエッジノードとネットワークAPIの公開を通じて差別化を提供しており、通信事業者の77%がハイブリッドクラウドの青写真を採用しています。プライベートエクイティの関心は強く、BlackstoneがAirTrunkの160億米ドルの買収をリードし、データセンター資産への投資家の信頼を示しています。持続可能性が競争上の優位性として浮上しており、Alibaba CloudはPUEが1.200を報告し、顧客の炭素削減相当量が9億8,840万トンに達しています。SingtelのNxera Academyなどの人材育成プログラムは労働力のボトルネックに対処し、プロバイダーエコシステムを強化しています。

既存企業は規制の断片化に対応するため、コンプライアンス管理を組み込んだソブリンクラウドノードを提供しています。これらのノードは価格プレミアムを受けながらも、顧客をデータローカライゼーションの複雑さから保護しています。長期的には、成功するプロバイダーはAIに最適化されたインフラ、法的コンプライアンス、環境効率を組み合わせ、アジア太平洋クラウドコンピューティング市場においてマージンを維持するでしょう。

アジア太平洋クラウドコンピューティング産業リーダー

Microsoft Corporation

Alibaba Group Holding Limited

Amazon.com Inc.

Oracle Corporation

Salesforce.com Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:SAPはAlibabaとパートナーシップを締結し、中国でクラウドERPワークロードをホストし、東南アジア、中東、アフリカへの拡大計画を持つとともに、AlibabaはSAPクラウドERPを内部で採用し、共同オファリングを共同でマーケティングします。

- 2025年7月:Oracleは300億米ドルのクラウド契約を確保し、2028年度から年間収益が150%増加すると期待されています。

- 2025年6月:AmazonはクラウドおよびAIインフラのためにオーストラリアのデータセンターに200億豪ドル(130億米ドル)の投資を発表しました。

- 2025年5月:IBMはAWSマーケットプレイスを通じてソフトウェアの提供を92ヶ国に拡大し、18のアフリカ諸国にWatson AIおよびオートメーションツールへのアクセスを提供しました。

アジア太平洋クラウドコンピューティング市場レポートの範囲

クラウドコンピューティングは、サーバー、ストレージ、データベース、ネットワーキング、ソフトウェア、分析、インテリジェンスを含む幅広いサービスをインターネット経由で提供します。このアプローチはより迅速なイノベーション、柔軟なリソース、規模の経済を促進します。本調査はアジア太平洋(APAC)クラウドコンピューティング市場に焦点を当てています。本地域の各プレイヤーによるクラウドコンピューティングサービスからの収益を分析することで市場規模を測定しています。また、主要な市場指標と成長促進要因を監視し、予測期間における市場推計と成長予測を強化しています。分析は二次調査と一次情報源の両方から得られた知見に基づいています。

アジア太平洋クラウドコンピューティング市場は、種類別(パブリッククラウド【IaaS、PaaS、SaaS】、プライベートクラウド、ハイブリッドクラウド)、組織規模別(中小企業および大企業)、エンドユーザー産業別(製造業、教育、小売、輸送・物流、ヘルスケア、銀行・金融サービス・保険、通信・IT、政府・公共部門、その他)、国別(中国、日本、インド、韓国、アジア太平洋その他)に分類されています。全セグメントにわたって市場規模と予測を金額(米ドル)で提示しています。

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| サービスとしてのインフラ(IaaS) |

| サービスとしてのプラットフォーム(PaaS) |

| サービスとしてのソフトウェア(SaaS) |

| 中小企業(SMEs) |

| 大企業 |

| 製造業 |

| 教育 |

| 小売・電子商取引 |

| 輸送・物流 |

| ヘルスケアおよびライフサイエンス |

| 銀行・金融サービス・保険(BFSI) |

| 通信・IT |

| 政府・公共部門 |

| その他 |

| 中国 |

| 日本 |

| インド |

| 韓国 |

| オーストラリア |

| アジア太平洋その他 |

| 展開モデル別 | パブリッククラウド |

| プライベートクラウド | |

| ハイブリッドクラウド | |

| サービスモデル別 | サービスとしてのインフラ(IaaS) |

| サービスとしてのプラットフォーム(PaaS) | |

| サービスとしてのソフトウェア(SaaS) | |

| 組織規模別 | 中小企業(SMEs) |

| 大企業 | |

| エンドユーザー産業別 | 製造業 |

| 教育 | |

| 小売・電子商取引 | |

| 輸送・物流 | |

| ヘルスケアおよびライフサイエンス | |

| 銀行・金融サービス・保険(BFSI) | |

| 通信・IT | |

| 政府・公共部門 | |

| その他 | |

| 国別 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 |

レポートで回答される主要な質問

アジア太平洋クラウドコンピューティング市場の現在の規模はどのくらいですか?

市場は2026年に2,437億5,000万米ドルと評価されています。

アジア太平洋クラウドコンピューティング市場はどのくらいの速さで成長すると予測されていますか?

CAGRが19.85%で成長し、2031年までに6,028億2,000万米ドルに達すると予測されています。

地域で最も急速に拡大している展開モデルはどれですか?

ハイブリッドクラウドが2031年まで26.4%のCAGRで最も急速な成長を示しています。

なぜヘルスケアがアジア太平洋のクラウドサービスにおいて最も急速に成長している垂直市場なのですか?

遠隔医療、AI対応診断、電子医療記録のモダナイゼーションが、ヘルスケアおよびライフサイエンスのワークロードにおける22.9%のCAGRを牽引しています。

市場シェアで首位の国と成長率で首位の国はどこですか?

中国が38.20%で最大のシェアを保持し、インドが25.1%のCAGRで最も高い成長率を記録しています。

データ主権規制はクラウド導入にどのような影響を与えていますか?

断片化したデータ居住法がコンプライアンスコストを高め、ソブリンクラウドのオファリングを促進し、規制セクター全体のプロバイダー選定に影響を与えています。

最終更新日: