北米クラウドコンピューティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

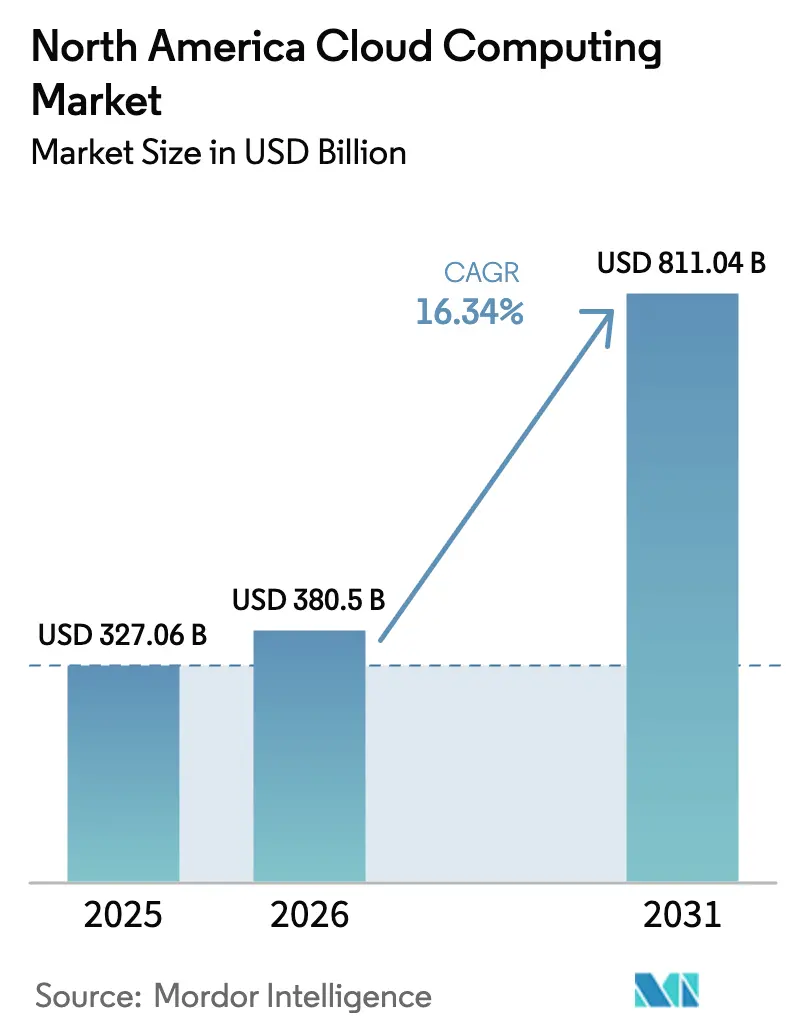

| 基準年の市場規模 (2025) | 327.06 十億米ドル |

| 市場規模 (2026) | 380.5 十億米ドル |

| 市場規模 (2031) | 811.04 十億米ドル |

| 成長率 (2026 - 2031) | 16.34% CAGR |

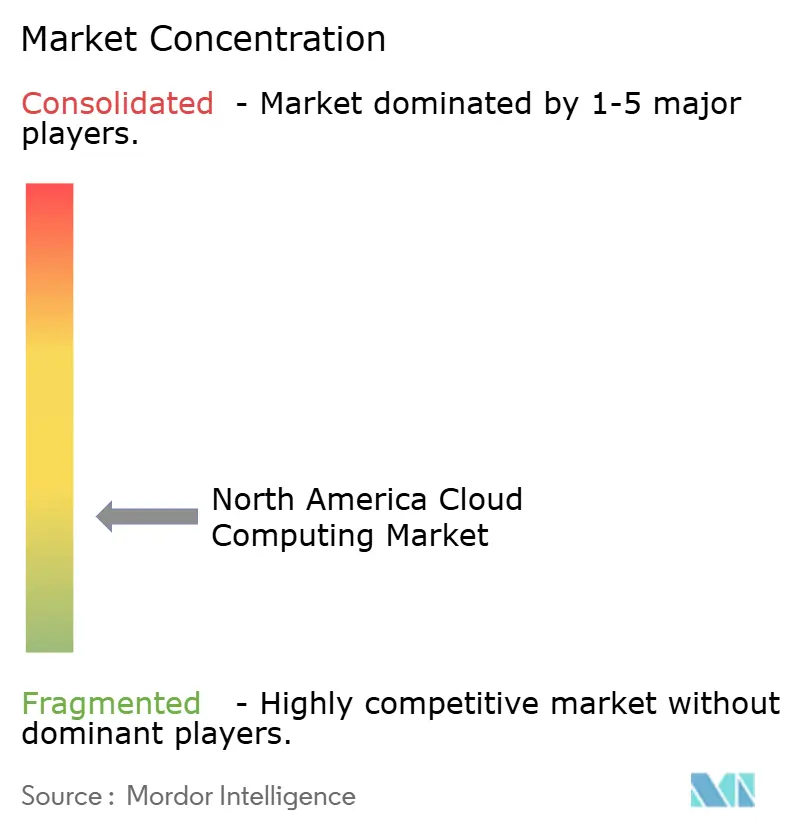

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米クラウドコンピューティング市場分析

北米クラウドコンピューティング市場規模は2026年に3,805億米ドルと推計され、2025年の3,270.6億米ドルから拡大し、2031年には8,110.4億米ドルに達する見通しで、2026年から2031年にかけて16.34%のCAGRで成長します。同地域の企業はAIワークロードの拡張、レガシーシステムの刷新、エッジアーキテクチャの採用を進めており、いずれもクラウドコンピューティング市場を急成長軌道に乗せ続けています。ハイパースケールプロバイダーは、レイテンシーに敏感な顧客を獲得するため、資本集約型のGPUクラスター、再生可能エネルギーで稼働するキャンパス、およびローカライズされたエッジゾーンの展開を競い合っています。サービスとしてのプラットフォーム(PaaS)の急速な普及、垂直型サービスとしてのソフトウェア(SaaS)の展開、ハイブリッド戦略の採用が対応可能な顧客基盤を拡大する一方、国内チップ・クラウドサプライチェーンに対する政府のインセンティブが長期的な需要を下支えしています。送電網の輻輳や水使用制限が一部プロジェクトを遅延させているものの、データ主権協定やカーボン開示に関する規制上の明確化が徐々に進み、クラウドコンピューティング市場における投資モメンタムが維持されています。

レポートの主要ポイント

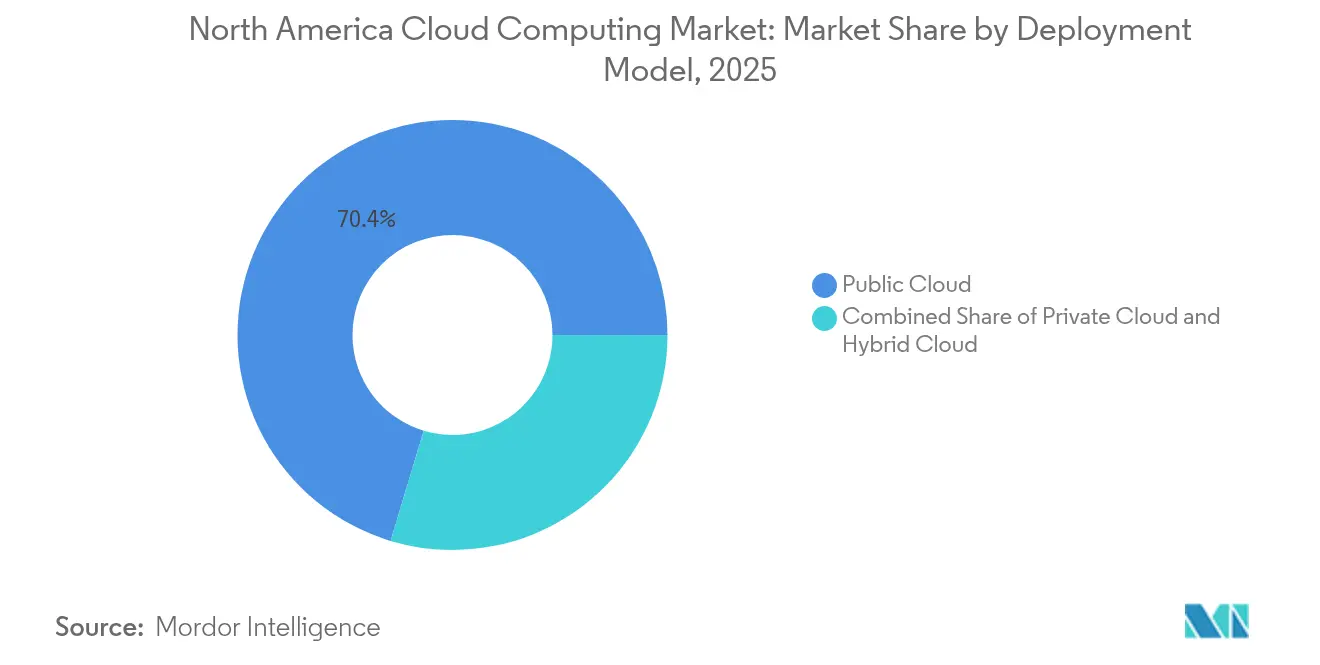

- 展開モデル別では、パブリッククラウドが2025年のクラウドコンピューティング市場シェアの70.35%を獲得し、ハイブリッドクラウドは2031年にかけて22.05%のCAGRで拡大しています。

- サービスモデル別では、サービスとしてのソフトウェア(SaaS)が2025年のクラウドコンピューティング市場規模の39.85%をリードし、サービスとしてのプラットフォーム(PaaS)は2031年にかけて25.51%のCAGRで成長する見込みです。

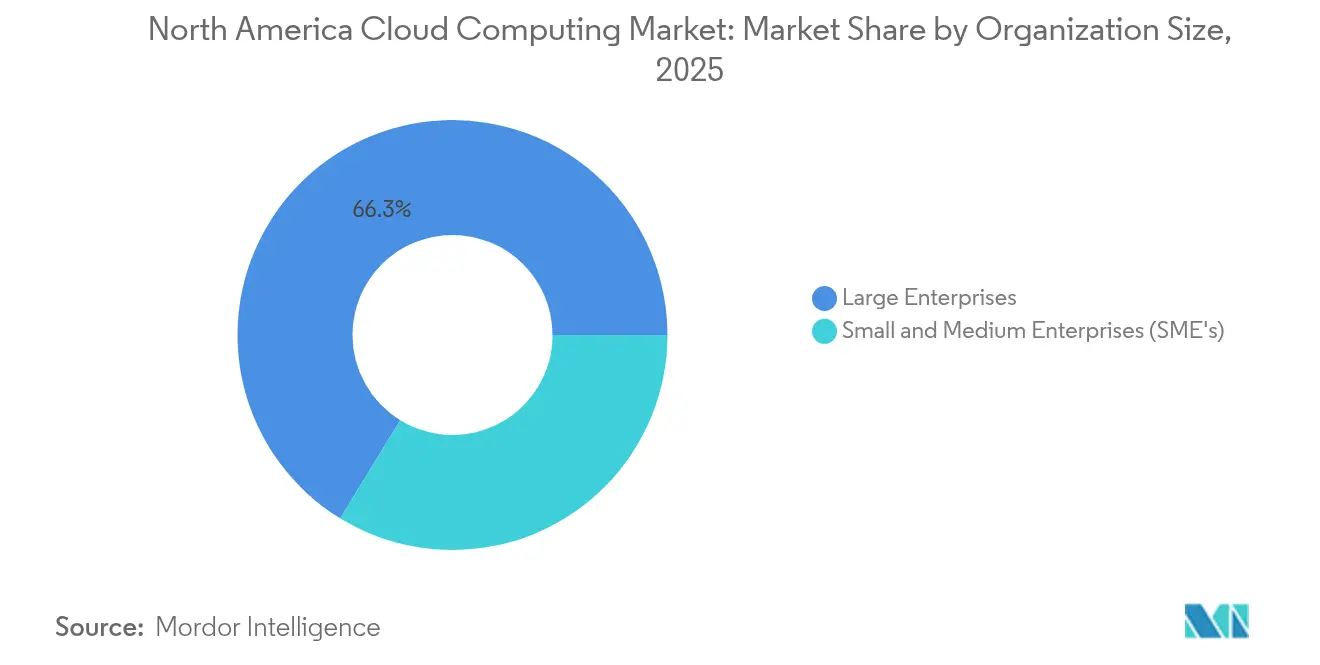

- 組織規模別では、大企業が2025年に66.25%の収益シェアを占め、中小企業は20.35%のCAGRを記録すると予測されています。

- エンドユーザー業種別では、銀行・金融サービス・保険(BFSI)が2025年収益の24.05%を占め、ヘルスケアは2031年にかけて17.65%のCAGRで成長軌道にあります。

- 地域別では、米国が2025年の地域収益の88.62%を占め、カナダは16.95%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米クラウドコンピューティング市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (概算)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| デジタルトランスフォーメーションの加速と生成AIワークロード | +4.2% | 世界規模、米国テクノロジーハブに集中 | 中期(2~4年) |

| ハイパースケールデータセンターおよびエッジリージョンの拡大 | +3.8% | 米国(バージニア州、オレゴン州)、カナダ新興地域 | 長期(4年以上) |

| AI・機械学習およびビッグデータ分析の普及 | +3.5% | 北米中核、メキシコへの波及 | 短期(2年以内) |

| 垂直型SaaSブームを背景とした中小企業のクラウド導入 | +2.1% | 米国・カナダ、メキシコでの初期普及 | 中期(2~4年) |

| 再生可能エネルギー電力購入契約(PPA)によるカーボンニュートラルな構築 | +1.8% | 米国再生可能エネルギー豊富な州、カナダ水力地域 | 長期(4年以上) |

| 国内チップ・クラウドチェーンに対する政府インセンティブ | +1.2% | 米国連邦プログラム、カナダ州レベルの施策 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルトランスフォーメーションの加速と生成AIワークロードがインフラ需要を牽引

生成AIプロジェクトはコンピューティング密度要件を増幅させ、クラウドコンピューティング市場全体においてGPUリッチなインスタンスへの企業支出をシフトさせています。主要プロバイダーは2024年に数万台のアクセラレーターを展開しましたが、平均利用率は約8%の効率水準にとどまっており、拡張余地が十分に残されていることを示しています。[1]Tom Claburn, "Big Cloud Deploys Thousands of GPUs for AI - Yet Most Appear Under-Utilized," The Register, theregister.com Community Health SystemsによるGoogle Cloudの臨床文書化への採用と、Highmark Healthの年間270万米ドルのコスト削減は、セクター固有の投資対効果(ROI)を示しており、より幅広い企業移行を促進しています。カスタムシリコンプログラム、低レイテンシーファブリック、AIに最適化されたサービスとしてのプラットフォーム(PaaS)スタックは、ベンダーがクラウドコンピューティング市場内で生成AI駆動のワークロードを競い合う中で、今や中核的な差別化要素となっています。

ハイパースケールデータセンターの拡大が地域インフラ開発を加速

Amazonはペンシルベニア州とノースカロライナ州に合計300億米ドルを投資することを表明しました。これは地域史上最大規模の単一クラウド構築であり、1,750名の高スキル雇用と数千名の関連雇用を創出します。Microsoftの15億米ドル規模のサンアントニオキャンパスとGoogleの10億米ドル規模のカンザスシティ施設は、従来のバージニア州・オレゴン州拠点からエネルギーが多様化した州への転換を示しています。投資は顧客への近接性、再生可能エネルギーの利用可能性、リスク分散を重視しており、クラウドコンピューティング市場を分散型でエッジに適したトポロジーへと向かわせ、性能と持続可能性のバランスを取っています。

AI・機械学習およびビッグデータ分析の普及が企業コンピューティングを変革

ServiceNowのワークフローデータファブリックはサービス解決時間を37%短縮し、リアルタイム分析を通じてクライアントの収益ポテンシャルを20%向上させ、AIが測定可能な成果をもたらすことを例示しています。[2]Kevin Krewell, "ServiceNow Is Poised to Quantify Its Generative AI Revenue," Forbes, forbes.com Oracleが2028年度から年間300億米ドルのクラウド契約を開示したことは、データ集約型の移行が持つ商業的規模の大きさを裏付けています。ノースカロライナ州のメディケイド情報処理プラットフォームが初年度に2億5,000万件のトランザクションを処理したような州政府プログラムは、AI中心のワークロードに対する公共部門の準備態勢をさらに実証しています。これらの事例は、AIの統合がもはや実験段階ではなく、クラウドコンピューティング市場を再形成する本番規模の必須事項であることを示しています。

垂直型SaaSソリューションを通じて中小企業のクラウド導入が加速

中小企業は米国企業の99%以上を占めており、クラウドコンピューティング市場におけるレガシー障壁を下げるための的を絞った投資が今や行われています。Microsoftの13億米ドル規模のメキシコ向け取り組みは、ローカルデータセンターと衛星接続を組み合わせ、2025年までに30,000社の中小企業と500万人の市民にリーチすることを目指しています。[3]Jordan Novet, "Microsoft Expects to Spend $800 Billion on AI-Enabled Data Centers in Fiscal 2025," CNBC, cnbc.com 業種特化型のSaaSバンドルはカスタマイズの手間を削減し、小規模企業がかつては大企業専用だったAI分析、ERP、サイバーセキュリティスタックを活用できるようにしています。コストと複雑性が低下するにつれ、中小企業の需要は地域クラウド収益の持続的な追い風となります。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 規制コンプライアンスおよびデータ主権の複雑性 | –2.3% | 米国・カナダ国境間、メキシコ新興地域 | 中期(2~4年) |

| クラウドネイティブ人材不足と賃金インフレ | –1.8% | 米国テクノロジーハブ、カナダ都市部 | 短期(2年以内) |

| 送電網の輻輳による新規リージョン開設の遅延 | –1.5% | バージニア州、テキサス州、カリフォルニア州のホットスポット | 長期(4年以上) |

| データセンター冷却における水使用制限 | –0.9% | 米国西部の干ばつ地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

規制コンプライアンスとデータ主権の複雑性が国境を越えた事業に課題を与える

金融機関は、複数の管轄区域にまたがるアーキテクチャを複雑にする米国各種法令、クラウド法(CLOUD Act)、および新興の州別規制に適合しなければなりません。[4]ISACA Staff, "Cloud Data Sovereignty:ガバナンスとリスクへの影響」ISACA、isaca.org 法務チームは現在、機動性を損なうことなく規制当局を満足させるため、暗号化、鍵管理、監査ログの要件を契約フレームワークに直接組み込んでいます。北米全域に拠点を持つ企業は法務オペレーションおよびコンプライアンスツールに多額の予算を割り当てており、これがロールアウトを遅らせる一方で、クラウドコンピューティング市場への信頼を最終的に強化します。

クラウドネイティブ人材不足と賃金インフレが実装速度を制約

サイトリライアビリティエンジニア、FinOpsアナリスト、AIプラットフォームスペシャリストに対する需要は供給をはるかに上回っており、賃金の上昇とプロジェクトスケジュールの長期化を招いています。ベンダーはリモートハブを開設し、奨学金を提供し、見習いプログラムを構築しています。Amazonのデータセンター技術者育成トラックはその一例であり、人材プールの補充を目指しています。これらのパイプラインが成熟するまでは、スキル不足が急速に拡大するクラウドコンピューティング市場の歯止めとして残り続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:ハイブリッドアーキテクチャが企業導入を加速

パブリッククラウドは2025年のクラウドコンピューティング市場シェアの70.35%を占め、即座にスケーラブルなリソースに対する企業の好みを反映しています。ハイブリッドクラウドは、組織がオンプレミス制御とハイパースケールの経済性を組み合わせるにつれて22.05%のCAGRで拡大すると予測されており、この軌道はクラウドコンピューティング市場を再定義しています。Ciscoの調査ではハイブリッド採用率が82%であることが確認されており、運用上の柔軟性、イノベーション速度、データモビリティオプションが複雑性というトレードオフを上回ることを示しています。

ハイブリッドフレームワークは、単一ベンダーへのロックインを回避し、コンプライアンスを簡素化するため、デジタルコア戦略の基盤として定着しつつあります。BroadcomのVMware Cloud Foundation 9はパブリック、プライベート、エッジの各フットプリントにわたって管理プレーンを統合しており、プラットフォームの進化がクラウドコンピューティング市場の新たな領域を開拓していることを示しています。より多くのワークロードがコンテナ化されたスタックに移行するにつれ、ハイブリッドガバナンスモデルが成熟し、クラウドコンピューティング産業全体を強化するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

サービスモデル別:サービスとしてのプラットフォーム(PaaS)の成長が従来のインフラサービスを凌駕

サービスとしてのソフトウェア(SaaS)は2025年のクラウドコンピューティング市場規模の39.85%を占め、生産性スイートとERPの更新が牽引しています。サービスとしてのプラットフォーム(PaaS)はマイクロサービス、DevOpsパイプライン、AIモデルホスティング需要に支えられ、25.51%のCAGRが見込まれています。開発者はインフラの煩雑な作業を抽象化するターンキー型のPaaSレイヤーを好み、クラウドコンピューティング市場内でリリースサイクルを加速させています。

ServiceNowのワークフローデータファブリックは、現代のPaaSソリューションがデータ居住地制御、イベントストリーム処理、AIオーケストレーションを単一レイヤーに統合する方法を示しています。一方、サービスとしてのGPU(GPU-as-a-Service)はサービスとしてのインフラストラクチャ(IaaS)とサービスとしてのプラットフォーム(PaaS)の境界に位置し、顧客がベアメタルクラスターを管理することなくアクセラレーターをレンタルできるようにしています。これらのハイブリッド化されたフォーマットはサービスモデルの境界を曖昧にしながらも対応可能な収益を拡大し、クラウドコンピューティング市場を活性化するフライホイールを維持しています。

組織規模別:アクセシビリティ向上を通じて中小企業の導入が加速

大企業は複雑なERP、SCM、分析ハブを移行するにつれ、2025年に66.25%の収益シェアを維持しました。しかし、中小企業は20.35%のCAGRを記録すると予測されており、インクルーシブな価格帯と垂直型SaaSバンドルがクラウドコンピューティング市場の新たな需要を開拓していることを示しています。Microsoftのメキシコプログラムはローカライズされたリージョンと衛星バックホールが小規模企業の接続格差を縮小できることを例示しています。

中小企業のクラウド戦略は一般的に会計、電子商取引、CRMワークロードから始まり、AIチャットボットや予測分析へと拡張されます。従量課金制の請求、自動化されたコンプライアンスパック、ガイド付き移行プレイブックが採用の摩擦を低減します。知識ネットワークが成長するにつれ、中小企業はプラットフォームのロードマップに影響を与え、大規模な企業契約と大量の中小企業取引がクラウドコンピューティング産業全体で共存する双方向のダイナミクスを強化するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー業種別:ヘルスケアの成長が従来のリーダーを凌駕

銀行・金融サービス・保険(BFSI)はデジタルバンキングスタックの刷新、リアルタイムのマネーロンダリング対策(AML)エンジンの実装、ゼロトラストアーキテクチャの採用により、2025年に24.05%の収益を維持しました。17.65%のCAGRと予測されるヘルスケアは、遠隔医療、電子健康記録(EHR)の移行、AIを活用した診断を急速に拡大させており、クラウドコンピューティング市場規模においてより大きなシェアを切り開いています。Highmark HealthのGoogle Cloud統合は年間270万米ドルのコスト削減を実現しながら700万人の会員のデータアクセスを改善し、コスト効率の高い刷新のテンプレートを提供しています。

製造業、小売業、物流業はIoTと予測型サプライチェーン分析の活用を続け、メディア企業はクラウドネイティブなコンテンツパイプラインへの移行を進めています。ノースカロライナ州のメディケイドプラットフォームのような政府プログラムは、クラウドアーキテクチャが数億件のトランザクションをスケールで処理できることを示しています。業種を超えた多様なユースケースはクラウドコンピューティング市場のレジリエンスを裏付けています。

地域分析

米国は2025年の地域収益の88.62%を占め、Amazonの長期コミットメント1,500億米ドルとMicrosoftの2025年度800億米ドルの支出(その半分以上が国内プロジェクトに向けられる)により強化されています。バージニア州とオレゴン州の従来の中核地域は引き続き拡大していますが、テキサス州、カンザス州、カロライナ州の第2次拠点が再生可能エネルギー契約と税制優遇措置を追い風に追いついています。21州をカバーする連邦・州政府の現代的な送電網展開イニシアチブは、データセンターの電力供給能力の向上を目指しており、クラウド施設からの電力需要は2030年までに米国総発電量の4%から9%に上昇する可能性があります。これらの取り組みは、クラウドコンピューティング市場におけるリーダーシップを維持しようとする米国の決意を反映しています。

カナダは16.95%のCAGRで成長しており、2023年から2024年にかけてオンタリオ州のデジタルヘルス基金に1億4,900万カナダドルが投じられ、電子健康記録(EHR)の移行と遠隔医療の拡大を促進しています。ハイパースケール参入企業はカナダのリージョンを多国籍企業向けのデータ主権準拠の代替拠点として位置づけています。豊富な水力資源と冷涼な気候はPUE(電力使用効率)比率を改善し、クラウドコンピューティング市場の持続可能性指標を向上させています。

メキシコはラテンアメリカへの戦略的な架け橋として台頭しています。AmazonのケレタロにおけるキャンパスへS0億米ドルの投資と、30,000社の中小企業を対象としたMicrosoftの複数年プログラムは、地域需要への自信を示しています。USMCAフレームワークは国境を越えたデジタル貿易を簡素化していますが、ネットワークレイテンシーとスキルギャップが依然として課題として残っています。光ファイバーコリドー、エッジノード、職業訓練への継続的な投資が、メキシコが地域クラウドコンピューティング市場においてより大きなシェアを獲得するスピードを左右するでしょう。

競合情勢

北米のクラウドコンピューティング市場は適度な集中度を示しており、Amazon Web Services、Microsoft Azure、Google Cloudが2024年に合計収益の60%超を占めています。Amazon Web Servicesは多様化されたサービスの幅広さと15年間・1,500億米ドルの拡張計画を活用してシェアを守っています。MicrosoftはCopilot統合アプリとサンアントニオにおける15億米ドルの構築計画を示しており、AIに最適化されたインフラへの深いコミットメントを示しています。Google Cloudは分析、機械学習、カーボンフリーエネルギーの公約を通じて差別化を図り、最近テキサス州で128MWの太陽光発電電力購入契約(PPA)を締結しました。

専門化が進んでいます。BroadcomのVMware Cloud Foundation 9は、パブリッククラウドの機動性を維持しながらプライベートクラウド制御を求める規制対象セクターをターゲットとしています。IBMによるApplications Software Technology LLC の買収は、公共部門の移行向けOracle Cloudアプリケーションの専門知識を拡大しています。Oracleは年間300億米ドルの契約を背景に、垂直統合型スタックを好む顧客を取り込んでいます。エッジサービス、サステナビリティダッシュボード、AIに調整されたサービスとしてのプラットフォーム(PaaS)レイヤーは現在、新規参入者やニッチなベンダーがクラウドコンピューティング市場内の既存大手のポジションを切り崩せる競争の場となっています。

北米クラウドコンピューティング産業のリーダー企業

Amazon.com Inc. (AWS)

Google LLC

Microsoft Corporation

Salesforce Inc

Adobe Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Oracleは2028年度から年間300億米ドルを超えると予測されるクラウド契約を公表し、同社株価が上昇しました。

- 2025年6月:Amazonはノースカロライナ州で100億米ドル規模のデータセンタープログラムを発表し、500名の高スキル雇用を創出します。

- 2025年5月:ServiceNowはワークフローデータファブリックを発表しました。これは大企業におけるAI駆動型プロセスを効率化するための統合プラットフォームです。

- 2025年3月:MicrosoftはテキサS州サンアントニオキャンパスの拡張に15億米ドルを投資することを表明し、AIセキュリティとレジリエンス機能を追加します。

北米クラウドコンピューティング市場レポートの調査範囲

クラウドコンピューティングはインターネットを介してコンピューティングサービスを提供します。これらのサービスにはサーバー、ストレージ、データベース、ネットワーキング、ソフトウェア、分析、インテリジェンスが含まれます。主要なメリットとして、イノベーションの加速、柔軟なリソース、規模の経済が挙げられます。通常、顧客は利用したクラウドサービスに対してのみ料金を支払います。このモデルにより運用コストが削減され、インフラ効率が向上し、変化するビジネスニーズに応じてスケーリングが可能となります。

北米クラウドコンピューティング市場は、種類別(パブリッククラウド〔サービスとしてのインフラストラクチャ(IaaS)、サービスとしてのプラットフォーム(PaaS)、サービスとしてのソフトウェア(SaaS)〕、プライベートクラウド、ハイブリッドクラウド)、組織規模別(中小企業、大企業)、エンドユーザー業種別(製造業、教育、小売業、運輸・物流、ヘルスケア、銀行・金融サービス・保険(BFSI)、通信・IT、政府・公共部門、その他(電力・公益事業、メディア・エンターテインメントなど))、および地域別(米国、カナダ)にセグメント化されています。上記全セグメントについて金額(米ドル)ベースの市場規模と予測が提供されます。

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| サービスとしてのインフラストラクチャ(IaaS) |

| サービスとしてのプラットフォーム(PaaS) |

| サービスとしてのソフトウェア(SaaS) |

| 中小企業(SME) |

| 大企業 |

| 製造業 |

| 教育 |

| ヘルスケア |

| 銀行・金融サービス・保険(BFSI) |

| 通信・IT |

| 政府・公共部門 |

| 電力・公益事業 |

| メディア・エンターテインメント |

| その他 |

| 米国 |

| カナダ |

| メキシコ |

| 展開モデル別 | パブリッククラウド |

| プライベートクラウド | |

| ハイブリッドクラウド | |

| サービスモデル別 | サービスとしてのインフラストラクチャ(IaaS) |

| サービスとしてのプラットフォーム(PaaS) | |

| サービスとしてのソフトウェア(SaaS) | |

| 組織規模別 | 中小企業(SME) |

| 大企業 | |

| エンドユーザー業種別 | 製造業 |

| 教育 | |

| ヘルスケア | |

| 銀行・金融サービス・保険(BFSI) | |

| 通信・IT | |

| 政府・公共部門 | |

| 電力・公益事業 | |

| メディア・エンターテインメント | |

| その他 | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な設問

2026年における北米クラウドコンピューティング市場の規模はどのくらいですか?

北米のクラウドコンピューティング市場は2026年に3,805億米ドルと評価されています。

2031年までの市場の成長速度はどの程度ですか?

市場は2031年までに8,110.4億米ドルに達すると予測されており、2026年から2031年にかけて16.34%のCAGRで拡大します。

最大の収益シェアを持つ展開モデルはどれですか?

パブリッククラウドが2025年の地域収益の70.35%をリードしています。

最も急成長しているセグメントはどれですか?

ハイブリッドクラウドは最も急成長している展開モデルであり、2031年にかけて22.05%のCAGRを記録すると予測されています。

中小企業(SME)の採用を促進しているものは何ですか?

垂直型SaaSソリューションと的を絞ったハイパースケール投資が参入障壁を低下させ、中小企業が20.35%のCAGRを達成するのに貢献しています。

プロバイダーが直面している主な課題は何ですか?

データ主権規制、人材不足、送電網の輻輳が、一部の新規クラウドリージョン開設を遅らせている主な課題です。

最終更新日: