空調機(AHU)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 16.95 十億米ドル |

| 市場規模 (2031) | 22.69 十億米ドル |

| 成長率 (2026 - 2031) | 6.01% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる空調機(AHU)市場分析

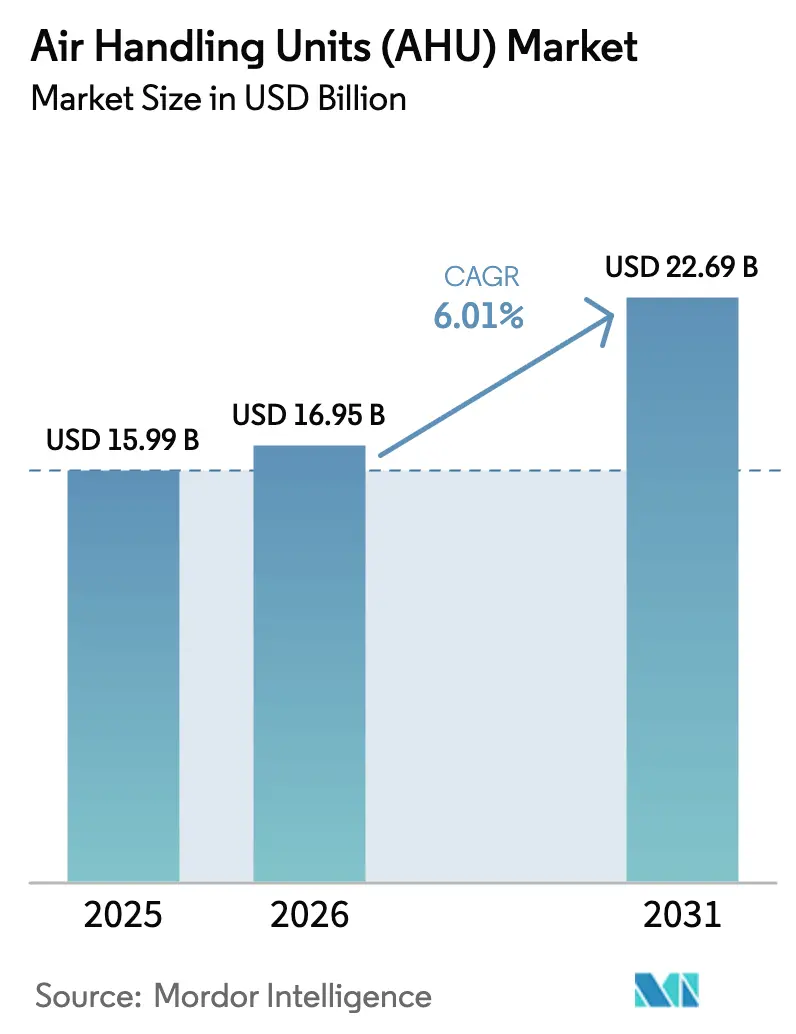

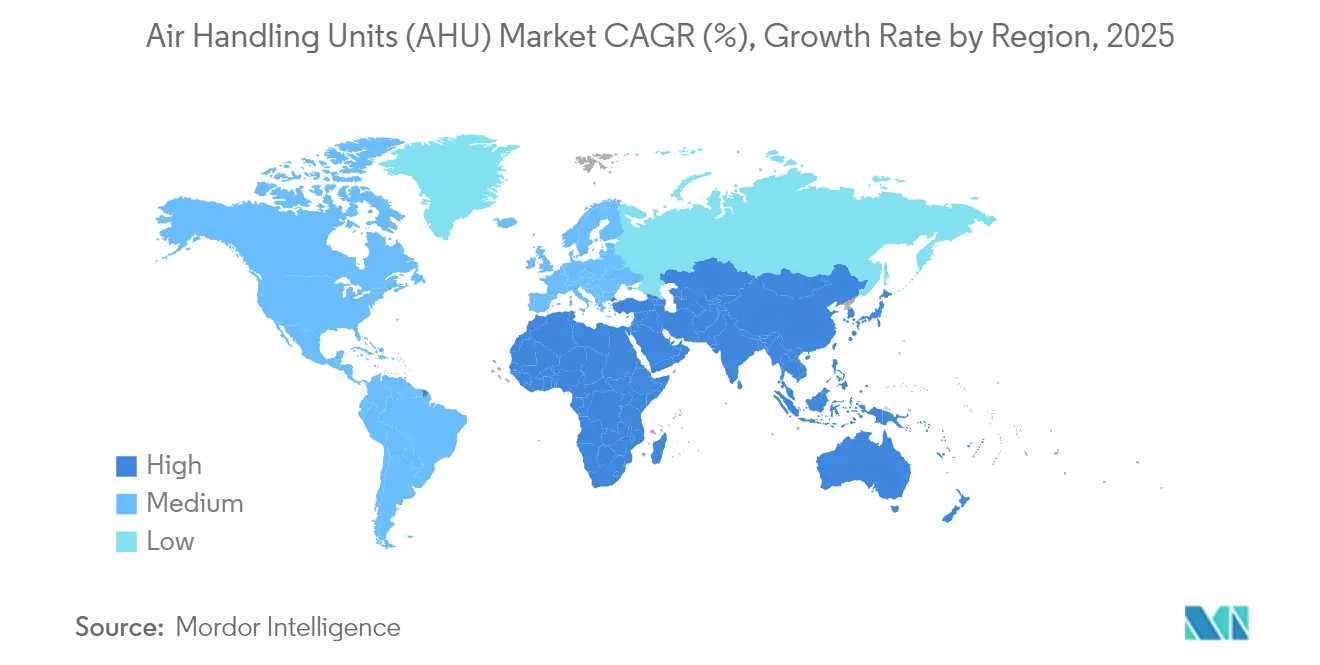

2026年の空調機市場規模は169億5,000万USDと推定され、2025年の159億9,000万USDから成長し、2031年には226億9,000万USDに達する見通しで、2026〜2031年の年平均成長率(CAGR)は6.01%です。この拡大は、省エネ義務の強化、低地球温暖化係数(GWP)冷媒への移行、およびデータセンターや医薬品クリーンルーム事業者からの需要増加を背景としています。2024年のEUエコデザイン規制は、より低い比ファン動力(SFP)と73%以上の熱回収効率に向けた機器設計をすでに誘導しています。アジア太平洋地域は現在の空調機市場において32%の収益シェアでトップに立っており、中国の1億8,500万台の空調機生産量と堅調な輸出成長に支えられています。中東は2030年までの年平均成長率(CAGR)9.4%で最も急速な伸びを示しており、地域冷房計画が50℃の外気条件向けカスタム屋上ユニットを採用しています。北米とヨーロッパのデータセンター建設はモジュラー空調機(AHU)需要を加速させている一方、資材コストのインフレと熟練労働者不足が近期の案件執行を抑制しています。

主要レポートの要点

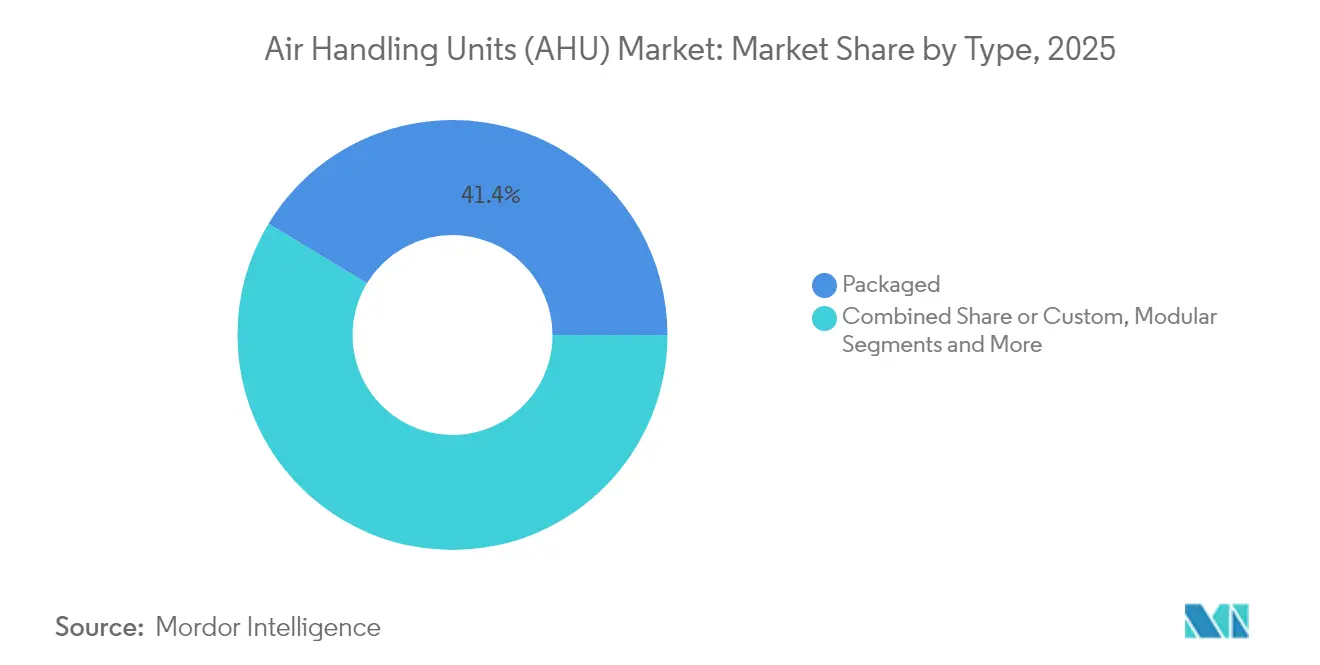

- タイプ別では、パッケージ型ユニットが2025年の空調機市場シェアの41.35%を占め、モジュラーシステムが2031年に向けて最速の年平均成長率(CAGR)8.52%を記録しています。

- 容量別では、5,001〜15,000 m³/hシステムが2025年の空調機市場規模の47.40%を占め、15,000 m³/h超のユニットは年平均成長率(CAGR)9.25%で拡大しています。

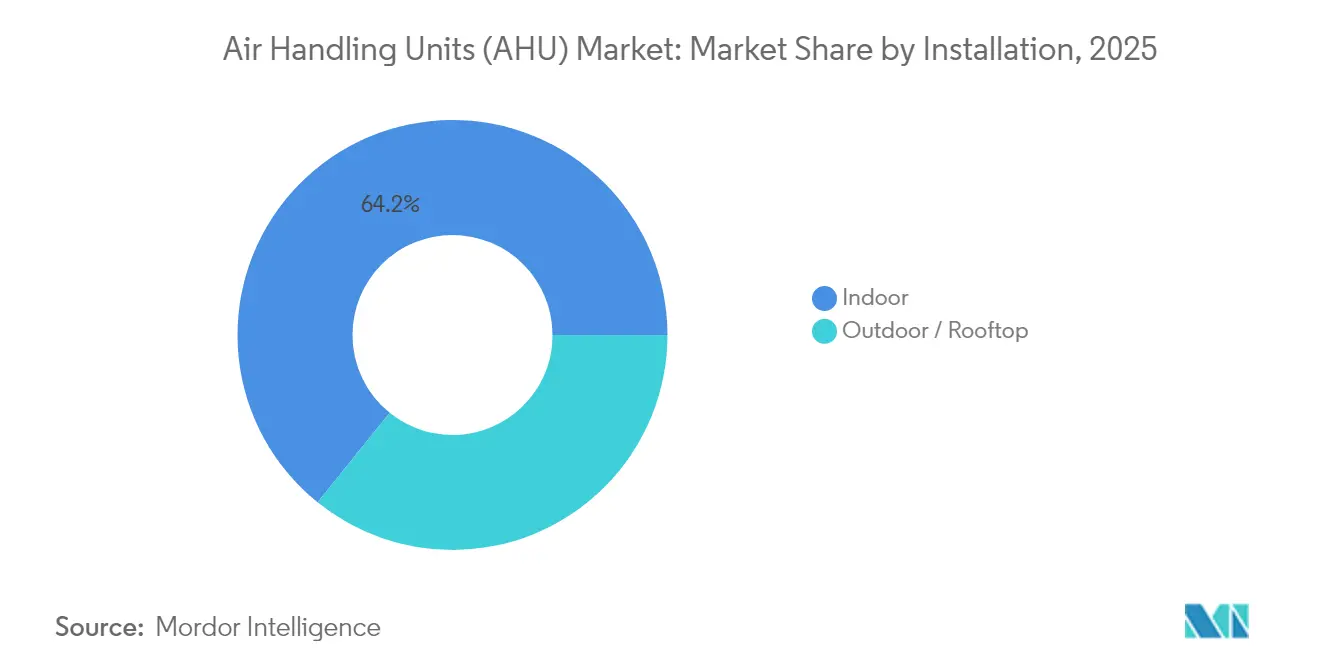

- 設置方法別では、屋内ユニットが2025年に64.20%のシェアを維持し、屋外/屋上設置は年平均成長率(CAGR)7.95%で拡大しています。

- コンポーネント別では、ファンおよびブロワーが2025年収益の29.60%で首位を占め、熱回収ホイールが年平均成長率(CAGR)9.60%で増加しています。

- 地域別では、アジア太平洋地域が2025年収益の31.55%を占め、中東は2031年までの年平均成長率(CAGR)9.02%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル空調機(AHU)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アジアにおける医療・医薬品クリーンルームろ過需要の増加 | +1.2% | アジア太平洋地域を中核とし、中東・アフリカへ波及 | 中期(2〜4年) |

| 低SFPおよび高熱回収を義務付けるEUエコデザイン2023/813 | +0.8% | 欧州を中心に北米でも採用が進む | 長期(4年以上) |

| モジュラー間接断熱空調機(AHU)を必要とするハイパースケールデータセンターの建設 | +1.5% | 北米および欧州を中核とし、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 日本および韓国における換気熱回収のレトロフィット需要 | +0.6% | アジア太平洋地域を中核とし、グローバルに普及効果 | 中期(2〜4年) |

| カスタム高外気温屋上空調機(AHU)を促進するGCC地域冷房プロジェクト | +0.7% | 中東を中核とし、高温気候地域へ移転 | 中期(2〜4年) |

| 熱ポンプ型空調機(AHU)15,000 m³/h超を促進する産業熱負荷の電化 | +0.9% | 欧州を中核とし、北米で加速 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジアにおける医療・医薬品クリーンルームろ過需要の増加

アジアの医薬品建設ブームが、エネルギー使用量を抑えながらISO 14644-1クラス5〜8環境を維持する空調機(AHU)の需要を高めています。メーカーは、国境をまたいだ製造要件に対応するため、米国FDAとEU GMP付属書1(Annex 1)の異なる風速基準に合わせてユニットをカスタマイズしています。中国とインドは現在、バイオテクノロジーおよび半導体ファブ向けにHEPAフィルタリング空気システムを採用し、コンプライアンスと効率のためにリアルタイム粒子モニタリングをビルディングコントロールに統合しています。[1]国際標準化機構、「ISO 14644-1:2015 クリーンルームおよび関連する管理環境」、iso.org

低SFPおよび高熱回収を義務付けるEUエコデザイン2023/813

規制2024/1781は、空調機(AHU)に対してファン動力の削減と73%超の熱回収効率を義務付け、エネルギー回収ホイールをオプションからベースラインへと押し上げます。125 Wから500 kWの産業用ファンも厳格な効率規則を満たす必要があり、この変更により2030年までに31 TWhの節電が見込まれています。ライフサイクルデジタルパスポートは初回販売後もコンプライアンスを延長し、アフターサービスの差別化を生み出します。

モジュラー間接断熱空調機(AHU)を必要とするハイパースケールデータセンターの建設

AIコンピューティングの成長が、空気冷却と新興の液冷ループを組み合わせたモジュラー断熱ユニットの受注を押し上げています。AAONは2025年納品向けデータセンター熱管理契約として1億7,450万USDを確保しました。Daikinのメキシコ工場への1億2,100万USD投資などは、専用モジュールの北米サプライを改善しています。

日本および韓国における換気熱回収のレトロフィット需要

日本と韓国における建築基準の改正がレトロフィット活動を活発化させています。ソウルの地下ショッピングモールプロジェクトでは、換気熱回収によりCO₂を33%、総揮発性有機化合物(TVOC)を74%削減しました。回収期間は6〜36ヶ月で、40〜80%の効率を実現するホイールおよびプレート熱交換器の迅速な普及を支えています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| コイル/ファンコストを押し上げるアルミニウムおよび銅価格の変動 | -0.9% | グローバル規模、特に北米および欧州で深刻 | 短期(2年以内) |

| 大型カスタム空調機(AHU)の現場組立を遅延させる熟練労働者不足 | -0.7% | 北米を中核とし、欧州でも顕在化 | 中期(2〜4年) |

| 小規模商業スペースでの代替手段としての分散型専用外気システム(DOAS)の採用 | -0.5% | 北米および欧州 | 長期(4年以上) |

| 低GWP冷媒機器に対する欧州の長期承認プロセス | -0.4% | 欧州を中核とし、グローバルに波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コイル/ファンコストを押し上げるアルミニウムおよび銅価格の変動

関税によりアルミニウムおよび鉄鋼コストが25%急騰し、2025年において空調機(AHU)のマージンを圧縮し、プロジェクトを延期させています。銅価格の変動は、ユニット材料費の30%を占めることもある熱交換器の予算にリスクを加えます。メーカーは購買のヘッジ、材料使用量を削減する再設計、および供給契約の再交渉を行っていますが、エンジニアリングサイクルは長期化しています。[2]ACHR News、「冷凍技術者不足の解決」、achrnews.com

大型カスタム空調機(AHU)の現場組立を遅延させる熟練労働者不足

HVAC業界は42,500件の未充足技術者職と500,000件の建設業務の空き職に直面しており、マルチセクション屋上ユニットの設置が遅れています。A2L冷媒のトレーニングが複雑さを増しており、各社は工場事前組立モジュールを統合して現場作業を削減しながら、見習いプログラムの拡大に取り組んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:モジュラーシステムがイノベーションを牽引

標準的なオフィスが予測可能な選定を好んだため、パッケージ型ユニットは2025年収益の41.35%を占めました。しかしモジュラーシステムは、データセンター開発業者が迅速に設置でき、ダウンタイムなしで拡張できる容量ブロックを求めるため、年平均成長率(CAGR)8.52%を示しています。カスタム構成は、カタログ製品では対応できない専用ろ過や湿度目標が必要な医薬品および電子機器製造において需要が高まっています。空調機市場では、リードタイムを短縮しながらカスタマイズ性を維持する設定可能なフレームへとサプライヤーがシフトしています。モジュラー構造は、より多くの組立を工場に移すことで熟練労働への依存を減らし、労働市場の逼迫において重要なアドバンテージとなっています。

成長の勢いはハイパースケールデータ処理から生じており、間接断熱モジュールと液冷対応コイルが主流です。柔軟なフットプリントにより、資本支出をラック展開に合わせた段階的な対応が可能となります。その結果、空調機市場はスキッドマウントのファン、コイル、コントロールをプラグアンドプレイパッケージに統合し、出荷前に社内で検証しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

容量別:大型システムが産業用成長を獲得

5,001〜15,000 m³/hのカテゴリーが2025年収益の47.40%を占め、病院、高等教育機関および複合用途開発に対応しています。一方、15,000 m³/h超のユニットは電化プロセス熱や地域ネットワークに牽引され、年平均成長率(CAGR)9.25%で拡大しています。15,000 m³/h超の設置向け空調機市場規模は、欧州の産業用熱ポンププロジェクト合計23 GWのポテンシャルに支えられ、46〜115億EURの市場価値があります。MANの20〜33 MW CO₂熱ポンプは、熱ループと統合したメガスケール空調機(AHU)に向けた勢いを示しています。

小容量ユニット(5,000 m³/h未満)は、中央処理により室内空気質を改善するプレミアム住宅タワーで引き続き需要があります。可変速ECファンとコンパクトな熱回収ホイールが、厳格な騒音および空間制約の充足を支援していますが、市場成長は大型システムに比べて低調です。

設置タイプ別:屋外システムが勢いを増す

機械室への屋内設置が2025年シェアの64.20%で優位を占めていますが、開発業者が賃貸床面積を確保しようとするため、屋上設置は年平均成長率(CAGR)7.95%で成長しています。GCC地域向け高外気温設計では、砂漠の砂塵と長いダクト経路に対応するUV耐性パネルと3,000 Pa静圧ファンが採用されています。防水エンクロージャーとサービス通路により、居住者を妨げることなくメンテナンスが可能です。このシフトはビルコアの複雑さを低減し、ファストトラック建設スケジュールと合致しています。

屋外設置の選好はまた、内部スペースが限られたレトロフィットプロジェクトも支援しています。クレーンで屋上に吊り上げる事前組立ペントハウスユニットは業務中断を最小化し、プロジェクトタイムラインを短縮することで、商業改修における空調機市場の訴求力を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

技術別:熱回収が効率を促進

ヒートパイプは従来のコイルと比較して再熱負荷を32%低減します(heatpipe.com)。ランアラウンドコイルは、TROXの試験(trox.de)で記録されているように、気流が分離されている場合に最大80%の熱回収を実現します。プレート熱交換器は、メンテナンス予算が限られた公共施設向けに可動部品なしの信頼性を提供します。熱ポンプと組み合わせたデシカントホイールは、供給空気の露点を-15℃以下に保ち、食品加工工場において3年未満の投資回収期間を実現します。

熱力学的熱ポンプ型空調機(AHU)は、特にユニットが同時冷却と140°F(60℃)プロセス水を供給する欧州の電化プログラムにおいて、最も迅速に普及しています。ベンダーは可変速コンプレッサーとマイクロチャンネルコンデンサーを統合し、季節COPを4.0超に引き上げています。

地域分析

アジア太平洋地域は2025年収益の31.55%で空調機市場をリードしています。中国の1億8,500万台の空調機生産基盤が地域サプライチェーンを支え、インドのHVAC支出が2030年までに年平均成長率(CAGR)15.8%で300億USDへ向かう軌道が国内空調機(AHU)需要を押し上げています。日本と韓国は、厳格な室内空気質(IAQ)改正と、ラドンを98%削減することに成功した地下施設の実証を通じてレトロフィット活動を進めています。地域プレイヤーはグローバルOEMと協力し、多様なプロジェクトタイムラインに対応するモジュラーシステムを供給しています。

欧州の成熟した規制環境は技術の更新を加速させています。エコデザインフレームワークは熱回収効率とデジタル製品パスポートを推進し、高効率モデルの空調機市場シェアを拡大しています。スカンジナビアからドイツにかけての産業用熱ポンプの導入が15,000 m³/h超ユニットの需要を促しています。サプライヤーはA2L冷媒の適合性評価の延長に対処していますが、最終的な承認は老朽化した設備における交換サイクルを解放します。

中東はサウジアラビア、カタール、アラブ首長国連邦のメガプロジェクトを背景に最速の年平均成長率(CAGR)9.02%を記録しています。地域冷房ネットワークは、50℃でも稼働できる砂漠対応屋上空調機(AHU)を採用しています。政府のビジョンは持続可能性を優先し、ピーク電力負荷を削減する機器を評価しています。一方、北米は原材料追加料金と技術者不足に直面しているものの、ハイパースケールデータセンターは当地域にとって前例のない規模でモジュラー熱管理システムを発注しています。データセンター建設に関連する空調機市場規模は、2031年まで二桁成長率で拡大すると予測されています。

競争環境

空調機業界は中程度の断片化が続いています。Daikin、Carrier、Trane Technologies、Johnson Controlsなどのグローバルリーダーは、幅広いポートフォリオと地理的なリーチを組み合わせています。買収活動は活発で、Rheemの親会社がFujitsuのHVAC部門を16億USDで買収し、統合ソリューションへの集約を示しています。CSW IndustrialsはAspen Manufacturingを3億1,350万USDで買収し、コイルおよび空調機(AHU)能力を強化しました。

技術競争は熱ポンプ統合、モジュラーのスケーラビリティ、デジタル診断に集中しています。Daikinのトレイルブレイザー®熱ポンプチラーとAAONの低外気温アルファクラス熱ポンプは、極端な温度性能による差別化を示しています。コントロール専門家とのパートナーシップが予知保全を可能にし、ミッションクリティカルなサイトのダウンタイムを最小化しています。

ニッチメーカーは、クリーンルーム、高外気温、または深度除湿のニッチに特化することで成功を収めています。参入障壁には、A2L冷媒の認証コストとEUデジタルパスポート要件を満たすために必要なエンジニアリング能力が含まれます。それにもかかわらず、専門的な知識は医薬品および半導体セグメントでプレミアムマージンをもたらし、空調機市場全体のダイナミクスに影響を与えています。

空調機(AHU)業界リーダー

Daikin Industries Ltd

Carrier Corporation

TRANE Inc.(Trane Technologies PLC)

Johnson Controls International PLC

Systemair AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Daikin Appliedは、商業および産業環境での効率的な冷暖房のために熱ポンプ技術を活用したトレイルブレイザー® HP空冷スクロールチラーを発売しました。従来システムと比較してエネルギー消費と温室効果ガス排出を削減しながら、最大300%の効率を達成します。

- 2025年6月:AAONは、商業用空気熱源熱ポンプのアルファクラスラインに重要な進歩を導入しました。EXTREMEシリーズは、Copelandの可変速コンプレッサーと冷媒インジェクション技術を活用し、-29℃(-20°F)までの超低外気温性能と5°F(-15℃)での100%暖房能力を特長としています。

- 2025年3月:CSW IndustrialsはAspen Manufacturingを3億1,350万USDで買収すると発表し、蒸発器コイルと空調機(AHU)の大手メーカーとしてHVAC/R製品ポートフォリオを強化しました。同社のレガシーおよび新冷媒の両方に対応した製品により冷媒移行をサポートします。

- 2025年3月:Trane Technologiesはデータセンター向けファンコイルウォールプラットフォームを発表しました。400 kW以上の冷房能力を持つカスタマイズされた冷却ソリューションを提供し、冷水を使用して冷却を行うことで低い運用コストと炭素排出削減を促進します。

グローバル空調機(AHU)市場レポートの範囲

空調機(AHU)は、エアハンドラーとも呼ばれ、暖房・換気・空調(HVAC)システムのコンポーネントとして空気を調整・循環させるために使用される機器です。通常、ブロワー、加熱および冷却エレメント、フィルターチャンバー、消音器、ダンパーで構成される大型の金属ボックスです。

空調機(AHU)市場は、タイプ(パッケージ型、モジュラー、カスタム)、エンドユーザー(住宅用、商業用、産業用)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東、アフリカ)別にセグメント化されています。

市場規模と予測は、上記すべてのセグメントについてUSDの金額ベースで提供されます。

| カスタム |

| パッケージ型 |

| モジュラー |

| DX統合型 |

| 熱回収ユニット |

| 5,000 m³/h未満 |

| 5,001〜15,000 m³/h |

| 15,000 m³/h超 |

| 屋内 |

| 屋外/屋上 |

| ヒートパイプ |

| ランアラウンドコイル |

| プレート熱交換器 |

| デシカントベース |

| 熱力学的熱ポンプ型空調機(AHU) |

| コンフォート換気 |

| プロセス換気および除湿 |

| 住宅用 | |

| 商業用 | オフィス |

| ホスピタリティおよびレジャー | |

| 医療施設 | |

| 教育機関 | |

| 小売および商業施設 | |

| 産業用 | 食品・飲料 |

| 医薬品およびバイオテクノロジー | |

| 石油・ガス/石油化学 | |

| 自動車および機械 | |

| その他産業用 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他アジア太平洋 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| タイプ別 | カスタム | |

| パッケージ型 | ||

| モジュラー | ||

| DX統合型 | ||

| 熱回収ユニット | ||

| 容量別 | 5,000 m³/h未満 | |

| 5,001〜15,000 m³/h | ||

| 15,000 m³/h超 | ||

| 設置タイプ別 | 屋内 | |

| 屋外/屋上 | ||

| 技術別 | ヒートパイプ | |

| ランアラウンドコイル | ||

| プレート熱交換器 | ||

| デシカントベース | ||

| 熱力学的熱ポンプ型空調機(AHU) | ||

| 用途別 | コンフォート換気 | |

| プロセス換気および除湿 | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | オフィス | |

| ホスピタリティおよびレジャー | ||

| 医療施設 | ||

| 教育機関 | ||

| 小売および商業施設 | ||

| 産業用 | 食品・飲料 | |

| 医薬品およびバイオテクノロジー | ||

| 石油・ガス/石油化学 | ||

| 自動車および機械 | ||

| その他産業用 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答される主要な質問

空調機市場の現在の市場規模はいくらですか?

空調機市場は2026年に169億5,000万USDとなっています。

市場は2031年までにどの程度の速さで成長すると予測されていますか?

年平均成長率(CAGR)6.01%で成長し、2031年までに226億9,000万USDに達する見込みです。

どの地域がグローバル需要をリードしていますか?

アジア太平洋地域が2025年収益の31.55%でリードしており、中国の大規模なHVAC製造基盤が牽引しています。

モジュラー空調機(AHU)はなぜ人気を集めているのですか?

ハイパースケールデータセンターが、モジュラー設計の提供するスケーラブルな事前設計型冷却ブロックを必要としており、その結果セグメントの年平均成長率(CAGR)は8.52%となっています。

メーカーが直面している主な課題は何ですか?

原材料価格の変動、熟練労働者不足、冷媒承認プロセスの長期化が主要な抑制要因です。

規制は将来の空調機(AHU)設計をどのように形成していますか?

EUエコデザイン規制は、より低いファン動力と73%以上の熱回収を義務付け、エネルギー回収ホイールとデジタルライフサイクルパスポートの採用を促進しています。

最終更新日: