空気圧機器市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 37.41 十億米ドル |

| 市場規模 (2031) | 52.29 十億米ドル |

| 成長率 (2026 - 2031) | 6.93% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる空気圧機器市場分析

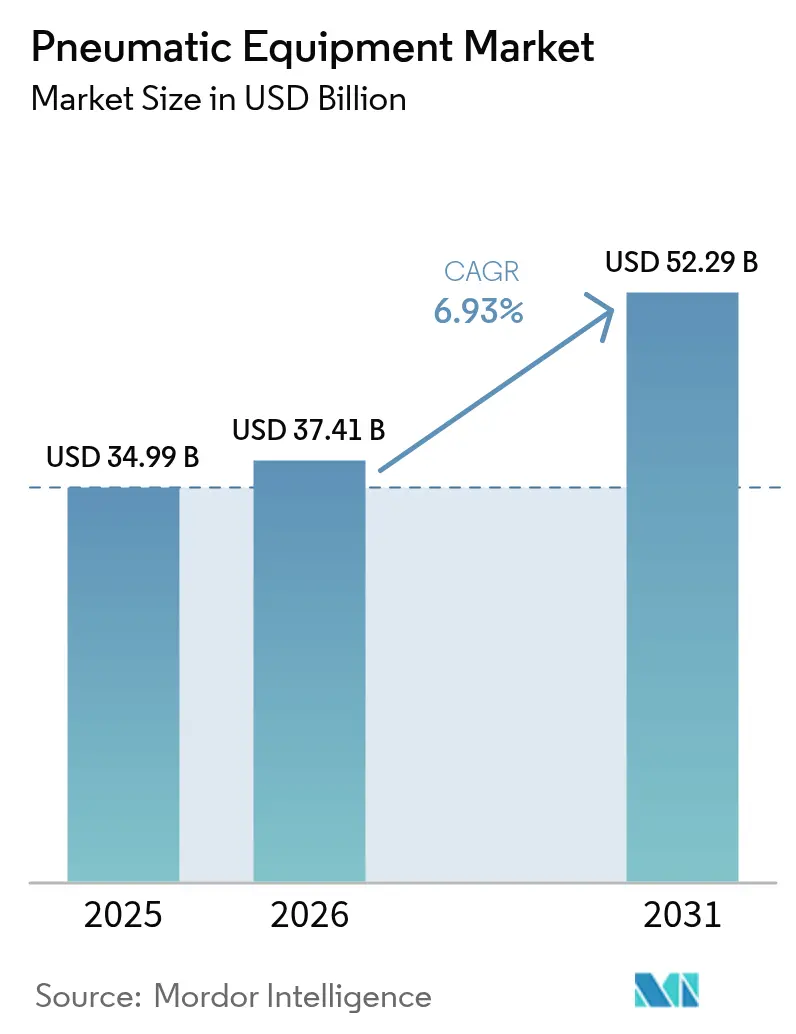

2026年の空気圧機器市場規模は370億4,100万米ドルと推計され、2025年の349億9,000万米ドルから成長し、2031年には522億9,000万米ドルに達する見込みであり、2026年から2031年にかけて年平均成長率6.93%で推移します。産業オートメーションのアップグレード、エネルギー効率の高い圧縮空気のレトロフィット、および空気圧ハードウェアとIIoT診断の融合が主要な成長触媒となっています。半導体クリーンルーム、電気自動車(EV)バッテリーライン、および衛生的な食品工場からの需要急増は、当セクターの拡大する応用範囲を裏付けています。市場リーダーが従来の空気圧機器にデジタルモニタリングを組み合わせてダウンタイムとエネルギー損失を削減する中、競争の激しさが高まっています。同時に、主要経済圏における効率規制の強化がハイブリッド電気空気圧ソリューションへの移行を加速させており、サプライヤーに新たな差別化の機会をもたらしています。

レポートの主要ポイント

- コンポーネント別では、バルブが2025年の空気圧機器市場シェアの33.02%をリードし、アクチュエーターが2031年にかけて最速の年平均成長率7.46%を記録する見込みです。

- 機能別では、モーションコントロールが2025年の空気圧機器市場規模の40.02%のシェアで支配的であり、マテリアルハンドリングが2031年に向けて年平均成長率7.95%で拡大する見通しです。

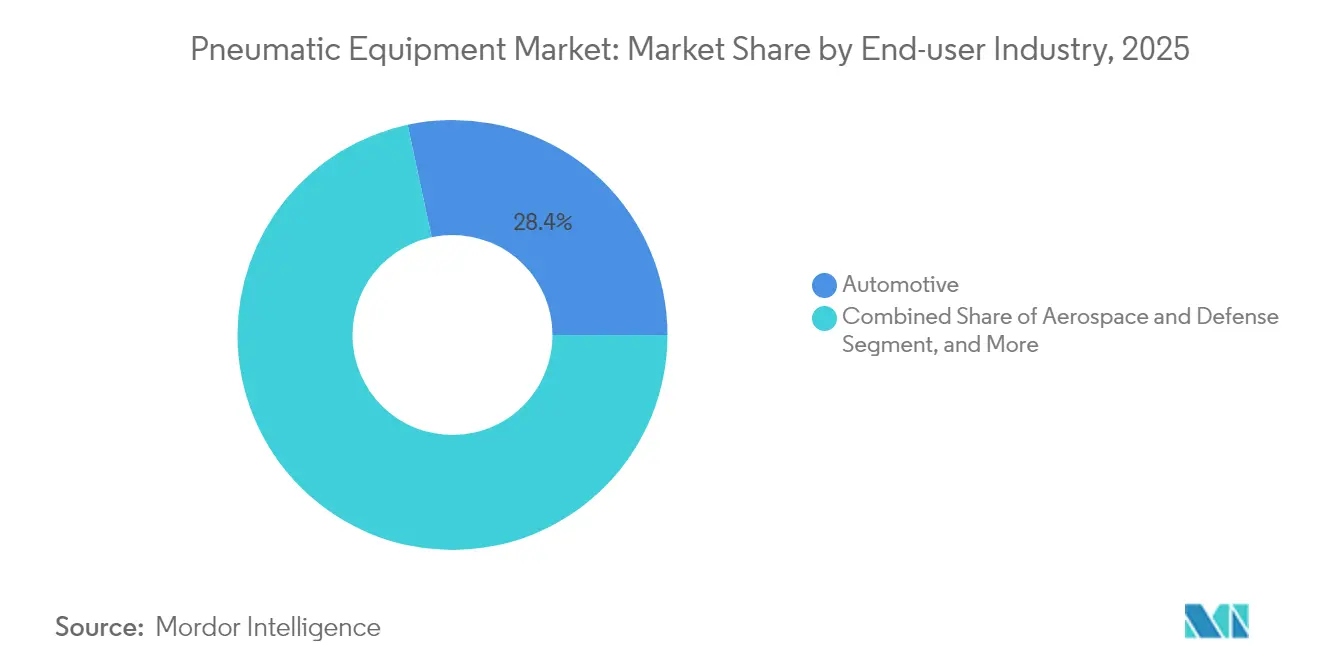

- エンドユーザー産業別では、自動車が2025年売上の28.35%を占め、ライフサイエンスが2031年に向けて最高の年平均成長率7.20%の成長軌道を記録しています。

- 圧力範囲別では、低圧システムが2025年ベースの45.12%を占めているものの、高圧機器が2031年にかけて最速の年平均成長率8.06%で成長する見込みです。

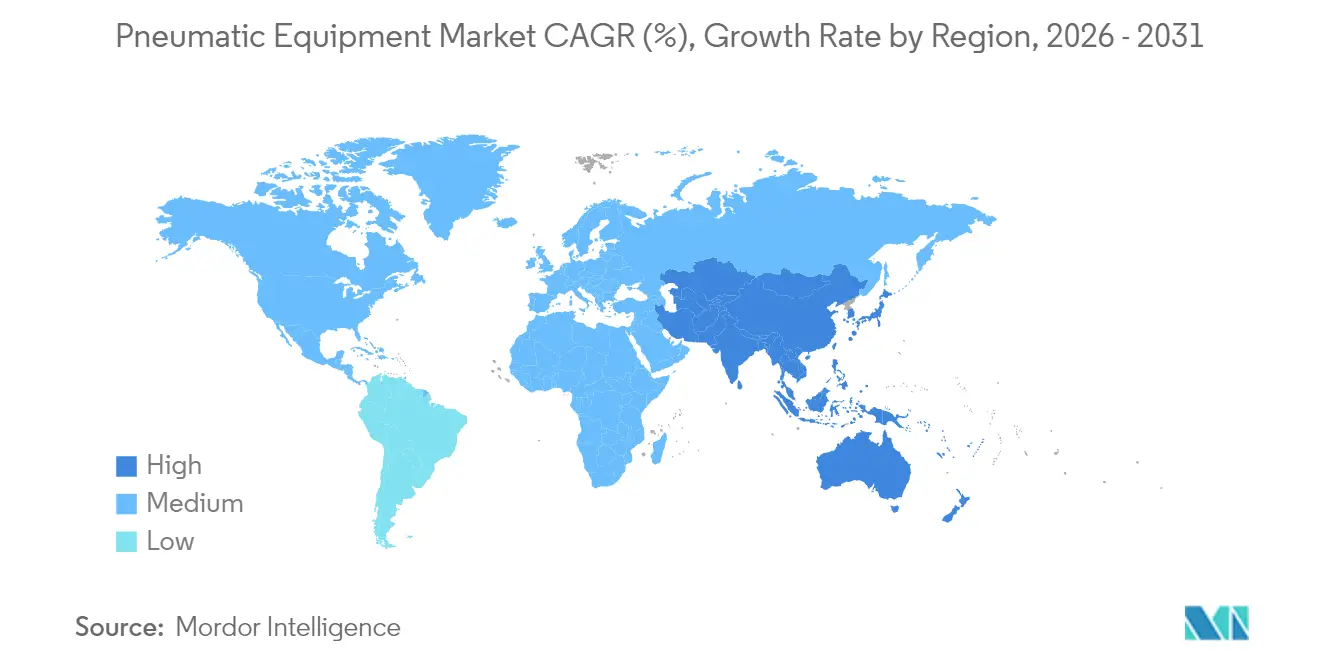

- 地域別では、北米が2025年売上の34.21%を占め、アジア太平洋地域が年平均成長率7.66%で拡大し、2031年までに差を縮める軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の空気圧機器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への(~)%の影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| あらゆる産業における自動化の増加 | +1.8% | アジア太平洋地域および北米に集中したグローバル | 中期(2~4年) |

| エネルギー効率の高い圧縮空気システムへの需要 | +1.2% | 欧州および北米、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 衛生的な食品・飲料加工ラインの急速な成長 | +0.9% | 先進市場での早期採用を伴うグローバル | 短期(2年以下) |

| EV製造施設の拡大 | +1.1% | アジア太平洋地域が中核、北米および欧州へ波及 | 中期(2~4年) |

| マイクロアクチュエーター向けマイクロ流体組立需要 | +0.6% | アジア太平洋地域および北米の半導体ハブ | 長期(4年以上) |

| IIoT対応の予知保全レトロフィット | +0.8% | グローバル、北米および欧州が主導 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

あらゆる産業における自動化の増加

大規模な工場のデジタル化が空気圧機器の設計を再構築しており、サプライヤーは予知分析を可能にするセンサーとワイヤレスモジュールを組み込むようになっています。SMCのEXW1ワイヤレスノードはバルブマニホールドのサイズを86%削減し、主要な産業用イーサネットプロトコルをサポートしており、小型化と接続性が単一パッケージに集約される方向性を示しています。[1]SMC Corporation、「EXW1ワイヤレスシステム」、smcusa.com プラントマネージャーにとって、シリンダーとバルブに関するリアルタイムの健全性データは、計画外の停止の削減と根本原因分析の迅速化につながります。採用の勢いは、グリーンフィールドの「ライツアウト」ラインを構築する電子機器、自動車、および包装製品工場において特に強力です。ISO 11011に基づくコンプライアンス監査は、圧縮空気のベースラインを定量化するソリューションにさらなる重みを与え、デジタル対応の空気圧機器を説得力のある投資先としています。測定可能なOEE向上を証明できるサプライヤーは、従来型製品との競合入札において優位に立っています。

エネルギー効率の高い圧縮空気システムへの需要

圧縮空気は産業用電力負荷の約10%を占めており、2025年1月に施行された米国エネルギー省(DOE)の新たな効率規制が既存設備全体でのアップグレードを促しています。Atlas Copcoのハイブリッドコンプレッサーポートフォリオは、固定速度モードとVSD(可変速度駆動)モードを切り替えることで、圧力安定性を±0.1バール以内に保ちながら、1ユニットあたり年間CO₂排出量を9トン削減できます。[2]Atlas Copco Group、「持続可能な効率のためのハイブリッドコンプレッサー」、atlascopcogroup.com 欧州では、ASHRAE 90.1-2022への圧縮空気の組み込みが建築設計者にも高い基準を課しています。財務的観点からは、漏洩率が30%を超えることも多く、個々の工場で毎年数万ドルの電力浪費コストが発生しており、迅速な投資回収レトロフィットへのインセンティブとなっています。企業のサステナビリティ担当役員は、漏洩検知プログラムを低コストの脱炭素化の取り組みとして捉えており、高効率空気圧機器への需要をさらに加速させています。

EV製造施設の拡大

リチウムイオンパックを組み立てるギガファクトリーでは、電極コーティングとセル封止における粒子汚染を防ぐため、クラス0の圧縮空気および窒素インフラが必要です。Festoの脱気セルは空気圧シリンダーと電気軸を統合し、ポーチセルの穿孔と排気を1つの同期動作で行うもので、バッテリーラインに登場しているハイブリッドアーキテクチャを示しています[FESTO.COM]。アジアのバッテリーサプライチェーンが韓国と中国に集中する中、地域の一次サプライヤーである自動車メーカーは物流リスクを削減するために地域調達を行っており、アジア太平洋地域の需要を押し上げています。レガシー自動車メーカーによる北米での拡大は、厳格な検証プロトコルを満たし、複数拠点での展開をサポートできるベンダーにとっての機会を拡大しています。

IIoT対応の予知保全レトロフィット

ブラウンフィールド工場では、診断機能を欠いた10年前のマニホールドが稼働していることが多く、後付け可能なセンサーブロックとエッジゲートウェイが魅力的なアップグレード手段を提供しています。EmersonのAventicsプラットフォームは圧力と流量データをクラウドダッシュボードに送信し、シール摩耗がダウンタイムを引き起こす前にアラートを発します。フィールドケーススタディによると、予知アルゴリズムは計画外の停止を25%削減し、平均修理時間を30%短縮できることが示されています。バッチの完全性とトレーサビリティが最重要視される包装および製薬・医療機器工場での採用が最も顕著です。サブスクリプションベースのソフトウェア収益が拡大する中、主要ベンダーはハードウェア販売者からライフサイクルソリューションパートナーへと進化しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への(~)%の影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高いライフタイム保守・エネルギーコスト | -1.4% | グローバル、特にエネルギー集約型地域 | 長期(4年以上) |

| 精密作業における電動アクチュエーターへの代替 | -1.1% | 北米および欧州、アジア太平洋地域へ拡大 | 中期(2~4年) |

| 圧縮空気漏洩に対するESG主導のペナルティ | -0.8% | 欧州および北米、規制拡大によりアジア太平洋地域へ | 中期(2~4年) |

| 半導体ファブ向け超クリーン圧縮空気の不足 | -0.6% | アジア太平洋地域中核の半導体ハブ、北米へ波及 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

高いライフタイム保守・エネルギーコスト

総所有コスト(TCO)監査によると、エネルギーがコンプレッサーのライフサイクルコストの77%を占めることがあり、設備投資コストをはるかに上回ります。漏洩修繕プログラムは消費量を削減しますが、小規模工場ではしばしば不足している計測機器とスタッフの工数が必要です。オーストラリアの政府調査では平均漏洩率が30%と報告されており、グローバルな非効率パターンを裏付けています。[3]ニューサウスウェールズ州政府、「産業用圧縮空気ガイド」、energy.nsw.gov.au IIoTセンサーは自動漏洩追跡を約束するものの、初期のハードウェアおよびアナリティクスのサブスクリプション費用がコスト重視のオペレーターの導入を妨げています。欧州の一部地域における二桁の電力インフレの持続は、空気圧関連コストへの精査を増幅させ、デューティサイクルが許す場合に代替アクチュエーション方式への移行を促しています。

精密作業における電動アクチュエーターへの代替

電動ロッドアクチュエーターは、同等の空気圧シリンダーの10~20%に対して75~80%のエネルギー効率を実現し、サイクル寿命は現在1億ストロークを超えています。モータードライブ価格の低下により、特にミクロンレベルの繰り返し精度が求められる半導体ツーリングおよび医療機器組立において、初期コストの差が縮まっています。SMACなどのサプライヤーは生産を合理化して定価を引き下げており、代替脅威の激化を示しています。ただし、空気圧機器は高力、過酷環境、およびフェイルセーフスプリングリターンのシナリオにおいて依然として優れており、多くの重作業ラインでは防御可能な役割を担っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:バルブがスマートアクチュエーターの中でリーダーシップを維持

上昇局面において、バルブは2025年の空気圧機器市場シェアの33.02%を占め、自動化ラインにおける圧力・流量管理の中心的役割を裏付けています。ピックアンドプレースロボットからバルクコンベアに至るあらゆる回路が、動作シーケンスを調整するために方向バルブおよび比例バルブに依存しているため、その支配的地位は続いています。成長はコンパクトでプロトコルに依存しないマニホールドに向かっており、設置時間を短縮しスマートファクトリーアーキテクチャに整合しています。

アクチュエーターは年平均成長率7.46%で加速しており、より高いペイロード精度と高速サイクルレートに対する製造業者のニーズを反映しています。EmersonのXVシリーズはスリムなフットプリントで350 NL/minを実現し、設計者がスループットを犠牲にすることなくキャビネットを小型化できるようにしています。クリーンエア規制が強化される中、空気調整ユニットと精密継手がコンポーネント構成を補完し、予知保全の採用によりセンサーアクセサリーが拡大しています。その結果、空気圧機器市場は単体部品から、完全に統合されたデータ豊富なアセンブリへの移行を続けています。

注記: 全個別セグメントのシェアはレポート購入後にご覧いただけます

機能別:モーションコントロールが支配的、マテリアルハンドリングが勢いを増す

モーションコントロールは2025年の空気圧機器市場全体の需要の40.02%を占め、リニアスライド、ロータリーテーブル、およびプレスステーションにおける普遍的な存在感を反映しています。このセグメントは、高速組立ラインで重視される空気圧機器の優れたパワー・ウェイト比とミリ秒応答の恩恵を受けています。現在の重点は、MESプラットフォームにストロークデータを供給してトレーサビリティを実現するフィードバック対応シリンダーに置かれています。

マテリアルハンドリングは、電子商取引(eコマース)物流が自動仕分けセンターを促進することにより、最速の年平均成長率7.95%を記録しています。コボット協働認定のSMCのRMHグリッパーは、ソフトタッチグリッピングが新たなSKUハンドリング能力を開拓する方法を示しています。流体制御はプロセス産業においてニッチな地位を維持し、真空発生は半導体ウェハ搬送において拡大しています。高度なマニホールドが位置決め、グリッピング、および真空ロジックを1つのノードに集約するという収束が明らかであり、空気圧機器市場におけるサプライヤーの粘着性を高めています。

エンドユーザー産業別:自動車が依然首位、ライフサイエンスが追い上げ中

自動車ラインは2025年売上の28.35%を占め、空気圧機器市場規模において当セグメントを最前線に維持しています。従来の用途にはスポット溶接ガンの作動やボディインホワイトのクランプが含まれ、新しいEVパックステーションはクラス0の圧縮空気とより精密な圧力制御を必要とします。Rockwell Automationは、スマート空気圧機器に支えられた機能により、ラインビルダーが最小限のダウンタイムで内燃機関(ICE)からバッテリー仕様への切り替えを可能にするモジュラーセルを推進しています。

ライフサイエンスは、ワクチンの充填仕上げスイートおよびシングルユースバイオリアクターの増加により、最速の年平均成長率7.20%を記録しています。米国食品医薬品局(FDA)のcGMP規制は、ステンレス鋼バルブブロック、冗長フィルター、および文書化対応センサーキットを推進しており、いずれもOEMと空気圧機器サプライヤー間の統合ニーズを深めています。包装、電子機器、および航空宇宙は引き続き大きなニッチ市場であり、それぞれ特化したクリーン度、力、または冗長性の仕様が空気圧機器業界内の健全な多様性を維持しています。

注記: 全個別セグメントのシェアはレポート購入後にご覧いただけます

圧力範囲別:低圧の普及が高圧ニッチに直面

低圧(7バール未満)システムは2025年に45.12%の売上をもたらし、SMCの4バール工場イニシアチブなどのエネルギー最適化キャンペーンに支えられており、スループットを損なうことなくCO₂削減とコスト削減を約束しています。より低い動作レベルは現代の高効率ツーリングとよく組み合わさり、コンプレッサーの寿命を延ばし漏洩を削減します。

高圧(15バール超)ユニットは、ベースは小さいものの、航空宇宙疲労試験、射出成形、および水素充填スキッドに牽引された年平均成長率8.06%を示しています。ベンダーは追加応力に対応するため、複合材巻きレシーバータンクと高度なシーリングに投資しています。中圧ソリューションは両者を橋渡しし、一般産業向けにバランスの取れた力と経済性を実現しています。この動向により、サプライヤーは一律の圧力対応ではなく、カスタマイズされた製品に注力し続けており、空気圧機器市場全体での拡大を維持しています。

地域分析

北米は2025年のグローバル売上の34.21%を生み出しており、高仕様ソリューションを必要とする成熟した航空宇宙、製薬、および自動車セクターによるものです。SiemensがテキサスおよびカリフォルニアへのUSD 100億の新工場設立を確約したことは、モーション、バルブ、コンプレッサーパッケージのコンポーネント受注を押し上げる同地域の継続的なリショアリングトレンドを示しています。差し迫ったDOEコンプレッサー規制は設備交換サイクルを安定させるレトロフィット波を引き起こしています。

アジア太平洋地域は最も急勾配の年平均成長率7.66%を記録しており、中国、インド、およびASEAN諸国が新たなファブとバッテリー工場を建設する中、2031年までに差を縮める見込みです。Atlas CopcoによるUSD 4,650万での韓国拠点の京原機械(Kyungwon Machinery)の買収は、供給を地域化し急増する地域需要に対応するための戦略的動きを示しています。インドとベトナムにおける半導体自立に向けた政府のインセンティブが超クリーン空気圧機器への新たな牽引力をもたらしています。

欧州は厳格なエネルギーおよびサステナビリティ指令に支えられ、堅調なシェアを維持しています。Bosch RexrothのメキシコにおけるUSD 1億6,000万の工場は、欧州OEMの分割市場戦略を裏付けています:R&Dを国内に残しつつ、米国顧客基盤に近い場所にコスト効率の高い生産拠点を構築するというものです。南米および中東における小規模ながら上昇中の機会は、堅牢な高圧空気圧アレイを必要とする石油化学多様化プロジェクトに依存しており、空気圧機器市場に増分的な規模をもたらしています。

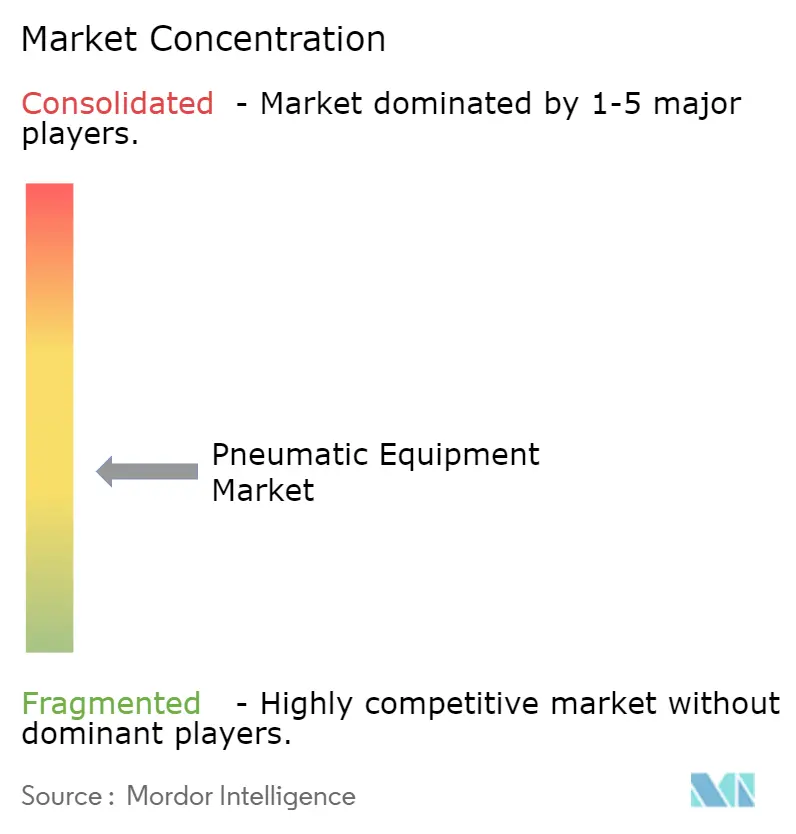

競争環境

空気圧機器市場は、トッププレーヤーがハードウェアの専門性とソフトウェアアナリティクスを融合させる中、適度な集約化を示しています。Festo、SMC、Parker-Hannifin、およびEmersonは、空気データを実行可能なOEEインサイトに変換するセンサー豊富なバルブとクラウドダッシュボードに2桁の研究開発(R&D)予算を集中的に投入しています。MEMSベースの比例バルブに関する特許出願は、マイクロ組立ラインに適したより精細な圧力変調に向けた移行を示しています。

戦略的M&Aが主要な手段となっています。EmersonによるAventicsの買収は流体自動化の知見を深め、Ingersoll Randの窒素発生分野でのボルトオンはダウンストリームリーチを拡大しています。Applied Industrial TechnologiesによるUSD 2億6,000万のHydradyne買収は流体動力(フルードパワー)流通の強化をもたらし、アフターマーケット部品へのアクセスを加速させています。このような動きは、地域プレゼンスを固め製品ギャップを補完することを目指し、ニッチな挑戦者に対する堅固な防衛を維持しています。

新興の破壊的企業は、レガシーアクチュエーターに装着してわずか数分で漏洩アラートを提供するワイヤレス・バッテリー駆動のセンサーノードを標的としています。同時に、KathairosのようなESG重視のイノベーターは、油田パッド向けのゼロエミッション窒素駆動デバイスを開拓し、グリーンプレミアムニッチを切り開いています。確立されたブランドは、Festoのドイツ拠点が2023年にカーボンニュートラルを達成したことに証明されるカーボンニュートラル運営を誓約することで対抗しており、これはスコープ3削減を追求するOEMに共鳴するイニシアチブです。

空気圧機器業界リーダー

Emerson Electric Co.

SMC Corporation

Siemens AG

Festo SE and Co. KG

Janatics India Pvt Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Applied Industrial Technologiesが流体動力(フルードパワー)流通を強化するため、USD 2億6,000万のHydradyne買収を完了しました。

- 2025年3月:Levine Leichtman Capitalが支援するMilton IndustriesがArrow Pneumaticsを買収し、空気調整ポートフォリオを拡大しました。

- 2025年3月:Siemensが900人の雇用創出が見込まれる2つの新工場を含む米国能力増強にUSD 100億を投じることを表明しました。

- 2025年3月:Atlas CopcoがUSD 4,650万で韓国の京原機械(Kyungwon Machinery)の買収に合意し、126名のスタッフを加え地域のコンプレッサーカバレッジを強化します。

世界の空気圧機器市場レポートの調査範囲

空気圧機器とは、圧縮空気または加圧ガスを利用してさまざまな種類の作業を行うシステムおよびコンポーネントを指します。これらのシステムは、産業製造、輸送、医療機器、その他の用途に広く利用されています。空気圧機器には、エアブレーキ、エアコンプレッサー、空気圧工具、空気圧アクチュエーター、空気圧ポンプなど、さまざまなコンポーネントが含まれます。

空気圧機器市場は、機器の種類別(アクチュエーター、バルブおよび継手、その他の機器の種類)、エンドユーザー産業別(自動車、食品・飲料加工および包装、航空宇宙・防衛、ライフサイエンス、化学・石油、産業用、その他のエンドユーザー産業)、および地域別(北米[米国、カナダ]、欧州[英国、ドイツ、フランス、その他の欧州]、アジア太平洋地域[中国、日本、インド、その他のアジア太平洋地域]、ラテンアメリカ、中東・アフリカ)にセグメント化されています。レポートは、上記すべてのセグメントについて米ドル金額ベースの市場規模を提供しています。

| アクチュエーター |

| バルブ |

| 空気調整ユニット(FRL) |

| 継手および配管 |

| エアコンプレッサー |

| 真空発生器 |

| アクセサリー |

| モーションコントロール |

| 流体制御 |

| マテリアルハンドリング |

| 真空生成 |

| 動力発生・空気供給 |

| 自動車 |

| 食品・飲料加工および包装 |

| 航空宇宙・防衛 |

| ライフサイエンス(製薬および医療機器) |

| 電子機器・半導体 |

| 化学・石油化学 |

| 包装機械 |

| その他のエンドユーザー産業 |

| 低圧(7バール未満) |

| 中圧(7~15バール) |

| 高圧(15バール超) |

| 北米 | 米国 | |

| カナダ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN-5 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | アクチュエーター | ||

| バルブ | |||

| 空気調整ユニット(FRL) | |||

| 継手および配管 | |||

| エアコンプレッサー | |||

| 真空発生器 | |||

| アクセサリー | |||

| 機能別 | モーションコントロール | ||

| 流体制御 | |||

| マテリアルハンドリング | |||

| 真空生成 | |||

| 動力発生・空気供給 | |||

| エンドユーザー産業別 | 自動車 | ||

| 食品・飲料加工および包装 | |||

| 航空宇宙・防衛 | |||

| ライフサイエンス(製薬および医療機器) | |||

| 電子機器・半導体 | |||

| 化学・石油化学 | |||

| 包装機械 | |||

| その他のエンドユーザー産業 | |||

| 圧力範囲別 | 低圧(7バール未満) | ||

| 中圧(7~15バール) | |||

| 高圧(15バール超) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN-5 | |||

| その他のアジア太平洋地域 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主な質問

2026年の空気圧機器市場の規模はどれくらいですか?

空気圧機器市場規模は2026年にUSD 370億4,100万であり、2031年までにUSD 522億9,000万に達する見込みです。

2031年に向けた空気圧機器の予測年平均成長率はいくらですか?

当セクターは2026年から2031年にかけて年平均成長率6.93%を記録する見込みです。

最も速く成長しているコンポーネントセグメントはどれですか?

アクチュエーターが年平均成長率7.46%で成長をリードしており、自動化ラインにおけるより高精度のモーションへの需要に牽引されています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域がバッテリーおよび半導体投資に推進され、2031年にかけて年平均成長率7.66%という最速ペースを記録しています。

米国でのコンプレッサーアップグレードに影響を与えている規制は何ですか?

2025年1月に施行されたロータリーエアコンプレッサーに関する米国エネルギー省(DOE)の新たなエネルギー効率基準が全国的なレトロフィットを促進しています。

最終更新日: