室内植物市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 13.61 十億米ドル |

| 市場規模 (2031) | 16.36 十億米ドル |

| 成長率 (2026 - 2031) | 3.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる室内植物市場分析

室内植物市場規模は2025年の131億2,000万米ドルから2026年には136億1,000万米ドルに成長し、2026年から2031年にかけて3.75%のCAGRで2031年までに163億6,000万米ドルに達すると予測されています。

企業ウェルネスプログラム、WELLおよびLEED認証目標、ならびにバイオフィリックデザインの主流化が、室内植物市場を従来の装飾的役割を超え、機能的な職場・ウェルネス投資へと押し上げています。テクノロジー主導のケアソリューション、ソーシャルメディアが牽引するトレンド、そしてアジア太平洋地域における継続的な都市化が顧客基盤を拡大し、プレミアム製品の浸透率を高め続けています。供給側の要因、特に組織培養による繁殖、ピートフリー基材、スマートプランター革新が生産コストを低下させ、品種の入手可能性を広げ、チャネル経済を再構築しています。単一の生産者や小売業者が決定的な優位性を持たないため、競争の激しさは中程度にとどまっており、ニッチな品種、IoT対応フォーマット、商業メンテナンスサービスを収益化する機敏な専門業者に余地が残されています。

主要レポートのポイント

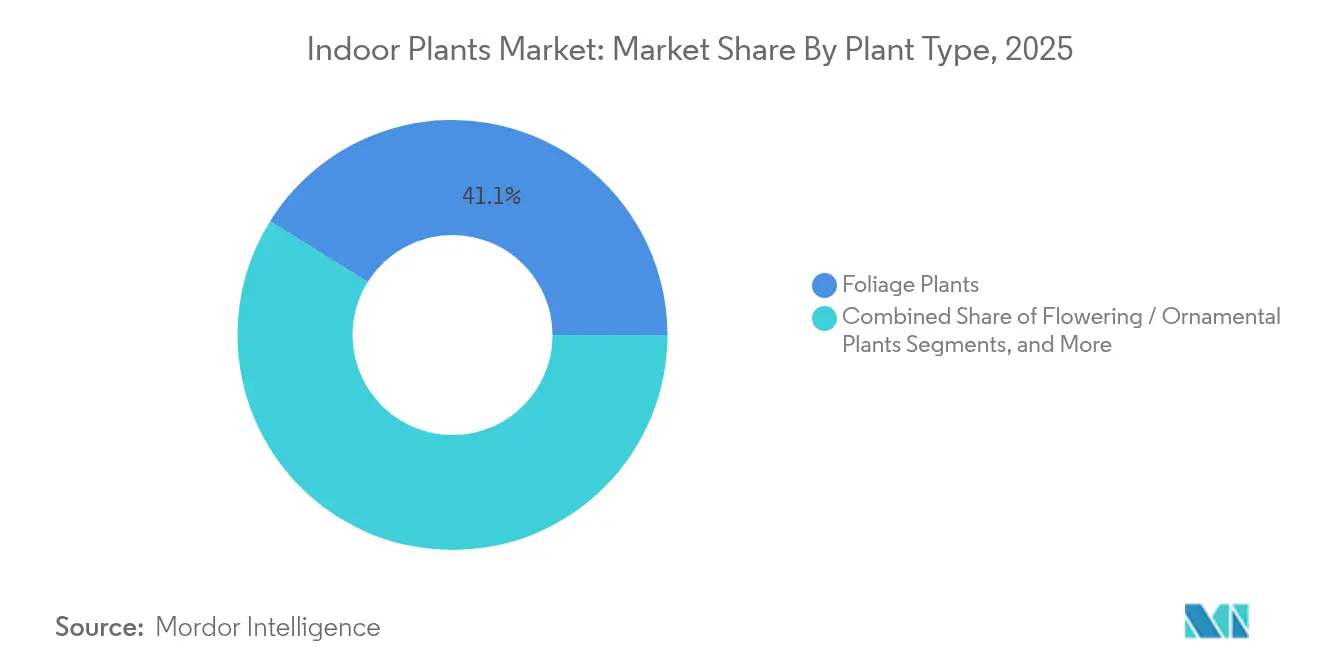

- 植物タイプ別では、観葉植物が2025年に41.12%の収益シェアをリードしました。室内植物市場において、多肉植物・サボテンは2031年にかけて6.88%のCAGRで拡大する見込みです。

- 光要件別では、低光量耐性種が2025年に室内植物市場シェアの46.05%を占め、中光量植物は2031年にかけて6.51%のCAGRが見込まれます。

- 製品形態別では、従来型ポット植え植物が2025年に室内植物市場規模の67.10%を占め、スマートポット・IoT対応フォーマットは2031年にかけて11.20%のCAGRで成長する見込みです。

- 用途別では、住宅装飾が2025年に室内植物市場規模の54.05%のシェアを占め、空気清浄・ウェルネス設置は2031年にかけて7.92%のCAGRで成長しています。

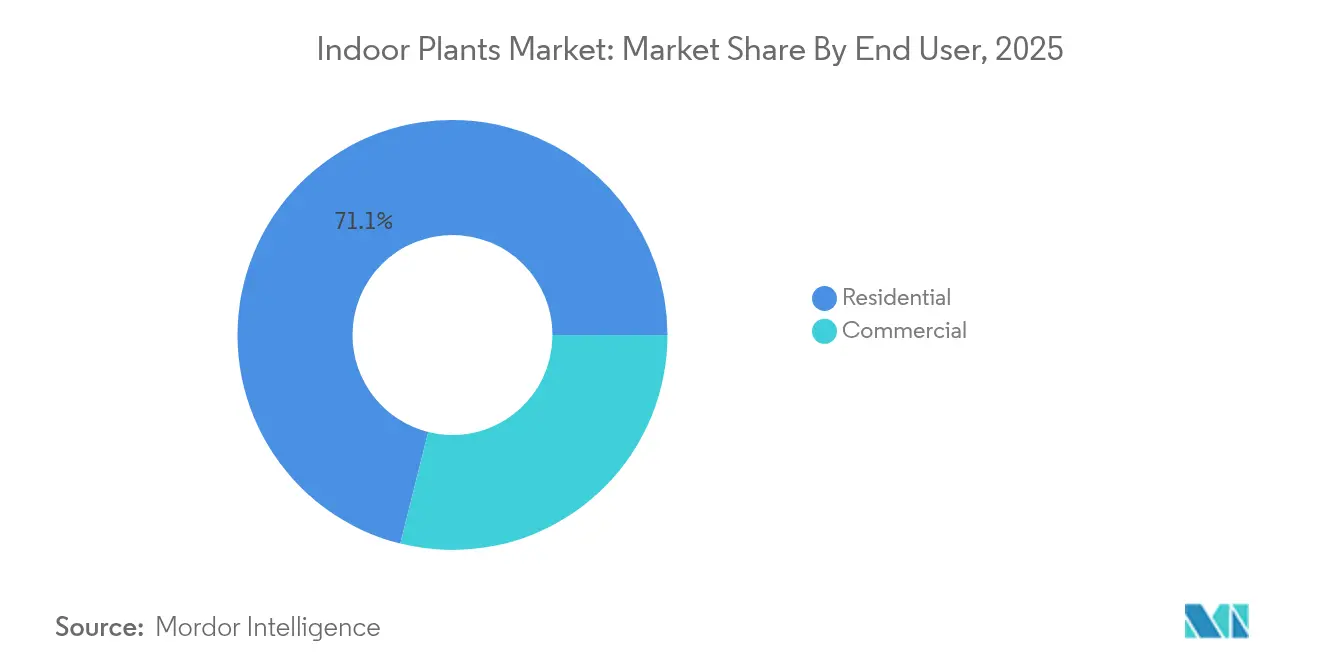

- エンドユーザー別では、住宅消費者が2025年に71.10%の収益シェアを占め、商業ユーザーは室内植物市場において6.05%のCAGRで拡大しています。

- 流通チャネル別では、ガーデンセンター・苗木店が2025年に50.10%のシェアを維持しましたが、オンラインプラットフォームは室内植物市場において2031年にかけて10.05%のCAGRで加速する見込みです。

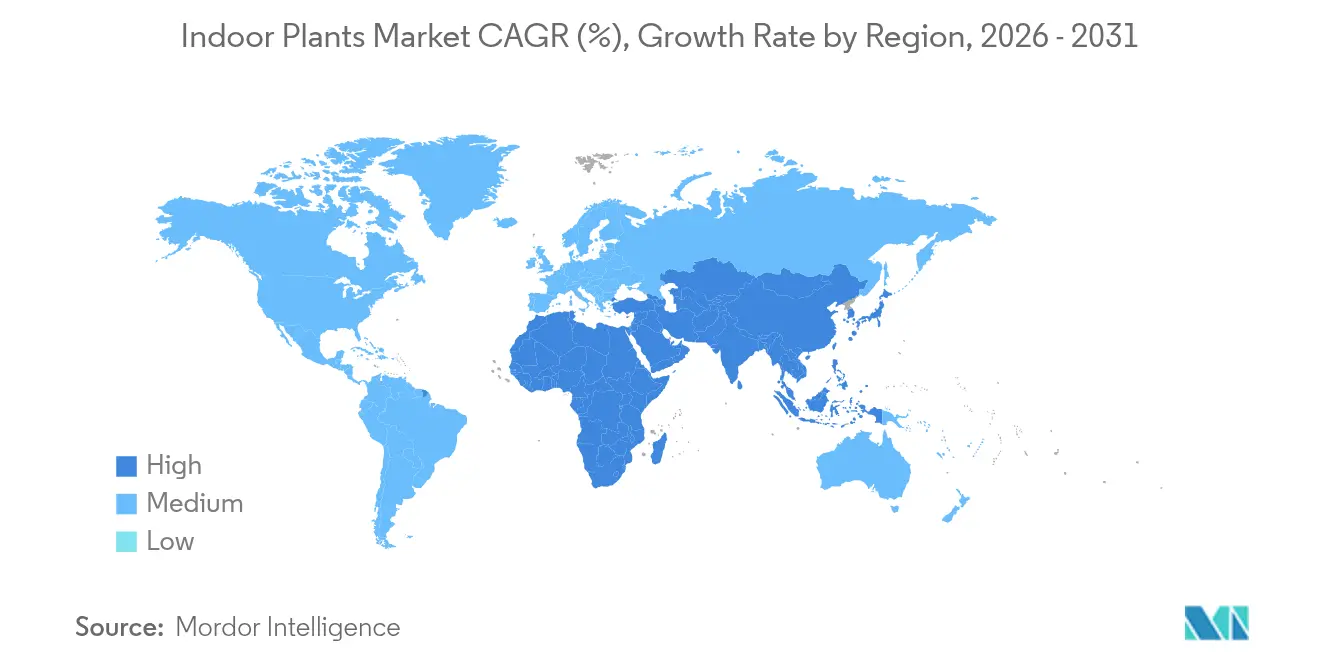

- 地域別では、アジア太平洋が2025年に世界収益の35.40%を占め、室内植物市場において2031年にかけて6.65%のCAGRを記録すると予測されています。

- 競争環境はCosta Farms、Dummen Orange、Syngenta Flowers、LiveTrends Design Group、IKEAが2024年に相当な市場シェアを集合的に保有し、中程度の集中度を維持しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル室内植物市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ミレニアル世代・Z世代におけるソーシャルメディア主導のバイオフィリックインテリアデザイントレンド | +0.8% | グローバル、特に北米・欧州で顕著 | 短期(2年以内) |

| 職場への緑化を統合する企業のWELL・LEED認証取得推進 | +0.6% | 北米・EU、アジア太平洋へ拡大中 | 中期(2〜4年) |

| IoT自動給水・スマートプランター技術の急速な普及 | +0.5% | アジア太平洋が中核、北米へ波及 | 中期(2〜4年) |

| 室内空気質・植物のウェルネス効果に対する消費者意識の高まり | +0.4% | グローバル、都市部での早期普及 | 長期(4年以上) |

| 憧れのライフスタイル資産としての希少斑入り品種の入手可能性 | +0.3% | 北米・欧州、プレミアムセグメント | 短期(2年以内) |

| 組織培養による大量繁殖を通じた価格低下 | +0.2% | グローバル、タイ・インドネシアの生産が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ミレニアル世代・Z世代におけるソーシャルメディア主導のバイオフィリックインテリアデザイントレンド

ソーシャルプラットフォームは、短尺動画やキュレーションされたフィードが希少な観葉植物や創造的なプランターをバイラルな存在へと昇華させることで、植物をライフスタイルの象徴へと変えました。その結果生まれたピアツーピアの影響力は、住宅からコワーキングスペース、カフェ、ブティックホテルへと波及し、若い従業員や顧客はオンラインの美学を反映した緑化を期待するようになっています。フィールド研究では、バイオフィリックなインテリアが生産性を最大15%向上させ、ウェルビーイング指標を200%高めることが示されており、雇用主に緑化予算への定量的なリターンをもたらしています。しかし、急速なコンテンツサイクルは需要の急増とその後の急激な価格修正を引き起こす可能性があり、組織培養されたサトイモ科植物がソーシャルメディアのピーク後に市場に溢れた際にその事例が見られました。

職場への緑化を統合する企業のWELL・LEED認証取得推進

WELLおよびLEEDクレジットを追求する雇用主は、植物設置を従業員のウェルネスと環境管理へのコミットメントを示す基本インフラとして捉えるようになっています。一括注文、メンテナンス契約、パフォーマンス保証が、大規模な施設をサービスできるプロのインテリアランドスケープ企業へと購買力をシフトさせています。中堅企業も競争の激しい労働市場で人材を獲得するために同様の基準を採用しており、室内植物市場をフォーチュン500の予算を超えて拡大させています。しかし、標準化された低メンテナンス種がニッチな品種を凌駕することが多く、企業サプライチェーン内の専門生産者にとっての上昇余地を抑制しています。

IoT自動給水・スマートプランター技術の急速な普及

スマートプランターはセンサー、マイクロポンプ、モバイルアプリを内蔵し、給水、栄養素の投与、マイクロクライメートアラートを自動化することで、かつて家庭での植物育成を制約していた知識の障壁を低下させています。制御環境下の研究では、手動ケアと比較して収量が最大80%向上し、資源消費が80〜90%削減されることが示されています。栄養素の定期補充とファームウェアアップデートのサブスクリプションが、一回限りの製品販売を継続的な収益ストリームへと転換しています。接続デバイスから収集されたデータが品種パフォーマンス分析に活用され、将来の製品設計に反映されています。現時点では高価格帯が富裕層のアーリーアダプターへの普及を制限していますが、部品コストは引き続き低下しています。

室内空気質・植物のウェルネス効果に対する消費者意識の高まり

屋内で過ごす時間が長くなるにつれ、揮発性有機化合物や粒子状物質への意識が高まっています。査読済みの試験では、特定の観葉植物の組み合わせが24時間以内に微小汚染物質を最大87%除去できることが示されています [1]出典:アメリカ造園家協会、「生物フィルターとしての植物」、asla.org。。これはプレミアム価格設定と大規模設置を支持するものであり、特にウェルネス指標が予算上の重みを持つ医療、高齢者住宅、教育施設において顕著です。マーケティングチームは規制当局からの反発を避けるために主張を実験データで裏付ける必要があり、社内研究能力を持たない生産者にとってコンプライアンスコストが増加しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生産者への価格圧縮をもたらす組織培養の供給過剰 | -0.4% | グローバル、タイ・インドネシアへの影響が最大 | 短期(2年以内) |

| 希少種の取引を制限するCITESおよび植物検疫規制 | -0.3% | グローバル、EUおよび北米でのコンプライアンスが複雑 | 長期(4年以上) |

| 輸送中の損傷とコールドチェーンの不備による高いEコマース返品率 | -0.2% | グローバル、極端な気候の地域で深刻 | 中期(2〜4年) |

| 生産コストを増加させるピートフリー基材への移行 | -0.2% | 欧州主導、グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生産者への価格圧縮をもたらす組織培養の供給過剰

高スループットの組織培養ラボは希少な母株から数万のクローンを複製でき、かつて独占的だった観葉植物の希少性プレミアムを侵食しています。例えば、希少なサトイモ科植物の価格は、大規模苗木店が生産を拡大した後、一部の市場で70%以上下落しました。生産者は大量生産またはインビトロ繁殖に抵抗する超ニッチ種へとシフトしていますが、単位利益率の低下が運転資本サイクルを圧迫し、小規模事業者の統合リスクを高めています。しかし、値下がりした価格はアクセスを民主化し、室内植物市場の総アドレス可能ベースを拡大しています。

希少種の取引を制限するCITESおよび植物検疫規制

CITESに基づく許可、検査、文書化の要求は、保護されたランの花、ソテツ、多肉植物の国境を越えた輸送に数週間と多大なコストを追加します [2]出典:CITESサーバー、「絶滅危惧植物の貿易規制」、cites.org。。正規の取引業者はコンプライアンス専門家と自社組織培養施設に投資して合法的な供給を確保していますが、一貫性のない執行がグレーマーケットチャネルの存続を許し、価格ダイナミクスを歪めています。官僚的な障壁を乗り越えられる国内生産者はシェアを獲得していますが、小規模ブティックは希少カテゴリーから撤退することが多く、消費者の選択肢を狭め、新規性が繰り返し購入を促進する室内植物市場の成長を潜在的に鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

植物タイプ別:多肉植物の急増にもかかわらず観葉植物がリード

観葉植物は2025年に41.12%の収益シェアを維持し、装飾、ウェルネス、企業設置にわたる汎用性を示しています。室内植物市場は引き続き、モンステラやフィロデンドロンなどの広葉種を豊かな視覚的インパクトのために重視しており、組織培養の進歩が供給と価格を安定させています。低メンテナンスの魅力に後押しされた多肉植物・サボテンは、不規則なケアスケジュールに耐えられる丈夫な選択肢を求める初めての購入者として、2031年にかけて6.88%のCAGRで上昇しています。開花品種、ハーブ、水生植物は季節的または体験的な多様化を提供していますが、観葉植物のコアを脅かすものはありません。組織培養の民主化により、希少な観葉植物はエリートコレクターの世界から主流の小売へとシフトし、単価の階層を平坦化しながら単位量を増加させています。専門ブリーダーは、スペースが限られた都市居住者を対象とした斑入り品種やマイクロ観葉植物フォーマットを投入することで対応しています。食用マイクロハーブやアロマティクスへの消費者の関心は、特にスマートカウンタートップ水耕栽培と並べて展開される場合に、プレミアムティアリングを支持する機能的なひねりを加えています。観葉植物カテゴリーの室内植物市場規模は、住宅の補充サイクルと施設改修の両方を反映して、2031年までに68億9,000万米ドルに達すると予測されています。一方、多肉植物群は増分収益増加の17.60%を占めると予想されており、新規性のピークが鈍化しているにもかかわらず持続的な勢いを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

光要件別:低光量の優位性が都市の現実を反映

低光量耐性種は2025年に室内植物市場シェアの46.05%を占め、直射日光が乏しいアパートのレイアウトや奥行きのあるオフィスを反映しています。サンセベリア、ZZプランツ、ポトスがこのカテゴリーを支え、周囲のLED照明と散発的な自然光の下で繁茂しています。費用対効果の高いフルスペクトル照明器具が主流消費者に受け入れられる価格帯で小売されるようになるにつれ、中光量品種への需要が高まっています。これらのLEDシステムは実行可能な植物の選択肢を広げ、中光量の売上を予測される6.51%のCAGRへと押し上げています。高光量植物はニッチにとどまり、多くの場合、温室や十分な採光を持つサンベルト地域に限定されています。育種プログラムはクロロフィル効率とクロロプラスト密度を高めて耐陰性能を向上させることを目標とし、スマート照明アルゴリズムは企業クライアント向けに特定の品種に合わせてスペクトルと強度を調整しています。都市計画者はコリビングスペースに垂直設置の低光量緑化を取り入れることが増えており、入居サイクルがリセットされるたびに安定した補充注文を生み出しています。中光量種の室内植物市場規模は2031年までに42億7,000万米ドルを超えると予測されていますが、低光量セグメントは密集した都市不動産との相性から引き続き収益の大部分を占めるでしょう。

製品形態別:スマートテクノロジーが従来の鉢植えを変革

従来の土壌ベースのポットは2025年に67.10%の収益を維持し、確立された流通、低い単位コスト、消費者の親しみやすさから恩恵を受けています。しかし、IoT対応および自動給水プランターは急速に拡大しており、11.20%のCAGRが室内植物市場における構造的変化を示しています。センサー搭載ポットは水分、pH、温度データをスマートフォンのダッシュボードに送信し、リマインダーを自動化したり自律給水ポンプを起動したりします。サブスクリプションビジネスは肥料ポッドとファームウェアアップデートをバンドルし、初回販売をはるかに超えて顧客生涯価値を延ばしています。かつては愛好家に限られていたカウンタートップ水耕栽培ガーデンが大型小売店やオンラインマーケットプレイスに浸透し、土を使わない新鮮さを求める都市の賃借人を引き付けています。テラリウムとモスウォールはブティックホスピタリティ施設で引き続き繁盛していますが、そこでの成長はデザインプロジェクト主導であり、量主導ではありません。部品コストが低下するにつれ、スマートフォーマットは2031年までに室内植物市場規模の20.00%以上を確保する可能性があり、既存企業がハイブリッド製品にピボットしない限り、従来のポット販売を侵食するでしょう。

用途目的別:ウェルネス用途が装飾を上回る

住宅装飾は依然として2025年収益の54.05%を占めていますが、消費者が具体的な健康上の利益を求めるにつれ、空気清浄・ウェルネスセグメントは7.92%のCAGRで拡大しています。植物を生物フィルターとして位置づける科学的な支持が、より高い平均販売価格と汚染物質除去閾値を中心に設計されたマルチプランントアレイを支持しています。小売マーチャンダイジングは現在、購入決定を支援するために、ストレス緩和、VOC除去、湿度制御などの機能的主張によって種をグループ化しています。商業インテリアは、WELLおよびLEEDスコアリングを満たすために大規模なリビングウォールと義務付けられた緑化ゾーンを統合し、プロのインストーラーのプロジェクトパイプラインを安定させています。イベントプランナーは、参加者のウェルネス指標を高める一時的な設置のために、目的に合わせて育てられた緑化をレンタルすることが増えています。研究・バイオテクノロジーの需要は医薬品アッセイや遺伝子編集試験のために希少な遺伝子型を必要としていますが、室内植物市場全体の収益への貢献はニッチにとどまっています。装飾のみの用途は、ウェルネス中心のメッセージングがマインドシェアと予算を獲得するにつれ、2031年までにシェアの4.10パーセントポイントを手放すと予想されています。

エンドユーザー別:住宅の優位性にもかかわらず商業セグメントが加速

住宅購入者は2025年に売上の71.10%を維持し、補充サイクル、贈り物の機会、継続的な都市ガーデニング運動によって支えられています。しかし、企業入居者、医療施設、教育機関が6.05%のCAGRで最も速い成長を牽引しています。欠勤コスト分析は、植物ベースの職場介入のROI回収期間が18ヶ月未満であることを示しており、経営幹部が人的資本支出の中に緑化予算を割り当てるよう促しています。ホスピタリティブランドはロビーのジャングルとゲストルームのマイクロガーデンを差別化要因として取り入れ、旗艦小売店は体験型ショッピングを増幅させるためにステートメントグリーナリーを展開しています。政府機関は炭素隔離目標を達成し、公共空間の美観を高めるために植物を採用しています。この構造的変化は、植物、メンテナンス、レポートを複数年契約にバンドルする施設管理会社へと交渉力を再分配し、室内植物市場の需要側を徐々にプロフェッショナル化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルトランスフォーメーションが従来の小売を加速

ガーデンセンターと苗木店は、アドバイザリーの役割と即時の植物品質保証により、依然として50.10%のシェアを維持しています。Eコマースは、マーケットプレイスプラットフォーム、ダイレクトトゥコンシューマーブランド、ケアルーティンを簡素化するサブスクリプションモデルに後押しされ、10.05%のCAGRで上昇しています。リサイクル可能なハニカムラップ、相変化ゲルパック、衝撃吸収インサートなどのコールドチェーン包装革新が輸送損失を最大40%削減し、オンライン植物配送を歴史的に悩ませてきた高い返品率を軽減しています。クリック&コレクトプログラムにより、顧客は購入を確定する前に標本を検査でき、デジタルの利便性と触覚的な安心感を融合させています。実店舗の小売業者は、ライブストリームアドバイスセッション、拡張現実による配置プレビュー、個別ケアプロンプトを提供するロイヤルティアプリで対応しています。オムニチャネルエコシステムが成熟するにつれ、オンラインチャネルを通じて販売される室内植物市場規模は2031年までに52億1,000万米ドルに近づく可能性があり、一方で実店舗は体験型マーチャンダイジング、ワークショップ、オンサイトメンテナンスサービスに注力するでしょう。

地域分析

アジア太平洋は室内植物市場の成長エンジンであり続け、2025年の世界収益の35.40%を占め、2031年にかけて6.65%のCAGRで拡大しています。インド、インドネシア、ベトナムにおける急速な都市移住が居住空間を圧縮し、コンパクトな低光量観葉植物やテーブルトップ水耕栽培への需要を育んでいます。インドの国内セクターは2024年度に110億米ドルと評価され、オンライン植物注文は2029年度にかけて年間30%増加すると予測されています。中国の第一線都市では、職業衛生指令に関連した企業の一括注文が増加しており、日本の小売業者は低メンテナンスのウェルネスソリューションを求める高齢消費者向けにスマートプランターバンドルを強調しています。

北米は成熟しながらも進化するプロファイルを示しています。企業ウェルネス義務と安定した可処分所得が相まって、プレミアムIoT対応デバイスや希少なコレクター品種への需要が傾いています。カリフォルニア州とフロリダ州の米国園芸クラスターが年間を通じた生産を供給していますが、上昇する人件費が繁殖と物流における自動化投資を加速させています。厳格な植物検疫体制が国内繁殖と組織培養ラボを優遇し、間接的に地域雇用を促進し、リードタイムを短縮しています。

欧州は持続可能性に関する洗練された消費者の期待を持っています。陶器プランターの輸入は2018年の27億ユーロから2022年には39億ユーロに増加しました。オランダは高度な温室インフラと物流を活用して大陸の流通の中枢として機能し、収穫から24時間以内にEU全域に完成した植物を輸出しています。ドイツが消費量でトップですが、フランスと北欧諸国は厳格な室内空気質法制に関連した企業の採用が速いペースで進んでいます。ピートフリー規制は生産コストを増加させますが、プレミアムな「エコ基材」ポジショニングも解放します。東欧市場は依然として浸透率が低く、可処分所得の上昇とともに中期的な拡大フロンティアを代表しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

競争環境

室内植物市場は中程度に分散したままであり、Costa Farms、Dümmen Orange、Syngenta Flowers、LiveTrends Design Group、IKEAがリードしているものの、世界収益の40%を大幅に下回るシェアを集合的に保有しています。繁殖、温室自動化、全国流通におけるスケールメリットがこれらの既存企業に先行優位をもたらしていますが、ダイレクトトゥコンシューマーチャネルや独自の育種知的財産を活用するニッチ専門業者にとって参入障壁は低いままです。米国農務省の緩和されたゲノム編集規則(従来の育種方法論で達成された場合、最大12の同時形質改変を許可)は、害虫抵抗性、コンパクトな成長習性、強化された葉の着色に関する研究開発タイムラインを短縮しています。

テクノロジーが新たな競争の分水嶺となっています。静電容量式土壌センサー、Bluetooth低エネルギーモジュール、AI駆動のケアアルゴリズムを統合したスタートアップが、測定可能なパフォーマンスを要求するテクノロジーに精通した購入者と企業施設を獲得しています。確立された生産者は、社内スマートラインを展開したり、共同ブランドデバイスのために電子機器企業と提携したりすることで対抗しています。一方、衝撃吸収性の生分解可能な包装を供給する物流イノベーターは、純粋なEコマース事業者とオンラインにピボットする従来の苗木店の両方から採用が加速しています。

戦略的な動きがセクターのダイナミズムを強調しています。Cibus Capitalは2024年に持続可能な農業と制御環境ロボティクスに6億米ドル以上を投入し、オランダのロボットアーム製造業者ISO Groupの過半数株式を取得しました。Proven Winnersは米国の温室容量を拡大し、2025年向けに100の新しいSKUを持つleafjoy観葉植物レンジを発表し、環境意識の高い消費者をターゲットにバイオベースのサポート構造と植物をバンドルしました。これらの取り組みは、繁殖、自動化、ブランディング、データ分析を一つの統合されたバリューチェーンに結びつける垂直統合モデルへのより広範なシフトを反映しています。

室内植物産業リーダー

Costa Farms

Dümmen Orange

Syngenta Flowers

LiveTrends Design Group

IKEA (Indoor Greenery Line)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年4月:Cibus Capitalは農業ファンド全体で6億米ドルを調達し、屋内野菜・花卉生産者の自動化を加速するためにオランダのロボティクス企業ISO Groupを買収しました。

- 2024年3月:Proven Winnersは温室容量を増強し、2025年向けに100のleafjoy観葉植物品種を導入し、環境に優しい消費者需要に応えるために天然素材のサポートシステムと組み合わせました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、室内植物市場を、温度、光、湿度が積極的に管理されている住宅、オフィス、公共建築物の屋内で繁茂するよう目的を持って栽培された生きた根付き植物の販売価値として定義しています。これには、オフラインの苗木店、住宅改善小売業者、スーパーマーケット、オンラインチャネルを通じて販売される観葉植物、開花植物、多肉植物、サボテン、ハーブ、水生植物、スマートポット品種が含まれます。

調査範囲の除外:造園用樹木、切り花、人工または保存された装飾品はMordorの定義の外にあります。

セグメンテーション概要

- 植物タイプ別

- 観葉植物

- 開花植物・観賞植物

- 多肉植物・サボテン

- ハーブ・食用室内植物

- 水生室内植物

- 人工・保存室内植物

- 光要件別

- 低光量(耐陰性)

- 中光量・間接光

- 高光量・直射光

- 製品形態別

- 土壌ベースのポット植え

- 水耕栽培・水ベース

- テラリウム・ミニチュアランドスケープ

- スマートポット・IoT対応

- 用途目的別

- 空気清浄・ウェルネス

- 住宅・インテリア装飾

- 商業・企業ランドスケーピング

- 贈り物・イベント

- 研究・バイオテクノロジー

- エンドユーザー別

- 住宅用

- 商業用

- オフィス・コワーキングスペース

- ホスピタリティ

- 医療施設

- 教育機関

- 小売・ショッピングモール

- 政府・公共インフラ

- 流通チャネル別

- オフライン

- ガーデンセンター・苗木店

- 住宅改善・DIYストア

- スーパーマーケット・ハイパーマーケット

- 専門ブティック・コンセプトストア

- オンライン

- Eコマースマーケットプレイス

- ダイレクトトゥコンシューマーブランドウェブサイト

- サブスクリプションサービス

- B2B園芸プラットフォーム

- オフライン

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米その他

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- アジア太平洋その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋の苗木店マネージャー、オンライン植物店の創業者、施設デザイナー、園芸普及担当者にインタビューを行いました。これらの会話により、平均販売価格、廃棄率、季節性が明確になり、デスクワークから得られた初期モデルの出力が検証されました。

デスクリサーチ

国境を越えた植物取引と苗木収入を追跡する国連食糧農業機関、米国農務省、欧州統計局、各国税関ポータルからの公開されている園芸統計から始めました。都市化と可処分所得トレンドに関する世界銀行のレポート、米国環境保護庁の室内空気ガイドライン、業界団体の更新情報(例:全米ガーデンビューロー)がコンテキストを豊かにしました。企業の提出書類と小売業者のプレゼンテーションがチャネルマージンのマッピングに役立ち、D&B HooversとDow Jones Factivaが主要な生産者とEコマース専門業者に関する財務的な手がかりを提供しました。Questelの特許調査が品種革新を示しました。リストされたソースは主要なインプットを示しており、数値が確定される前にさらに多くのソースがレビューされました。

市場規模・予測

トップダウンの構築は園芸生産と輸入データから始まり、住宅ユニットと商業フロアスペースの浸透率を通じて屋内のみの需要プールに再構築されました。選択的なボトムアップチェックがサプライヤー収益の積み上げをサンプリングし、チャネルの平均販売価格×数量テストが合計を調整しました。主要変数には、新規都市住宅の完成数、一人当たり可処分所得、オフィスフィットアウト支出、植物販売におけるEコマースシェア、平均植物交換サイクルが含まれます。多変量回帰が2025年から2030年の予測を支え、係数バンドは専門家との通話で収集されたコンセンサスに合わせて調整されました。小売業者の積み上げが薄い場合は、取引スキャンから導出された地域固有の平均販売価格コリドーを適用してギャップを埋めました。

データ検証・更新サイクル

出力は3層のアナリストレビューを通過し、異常スクリーンが事前設定された閾値を超える変動にフラグを立て、重大な差異は回答者へのコールバックを引き起こします。すべての調査は毎年更新され、主要な政策変更、病害虫の発生、またはサプライチェーンショックの後に中間更新が行われます。

MordorのベースラインがなぜMordorの室内植物ベースラインが信頼を得るのか

企業が異なる範囲、価格帯、更新頻度を選択するため、公表された数値はしばしば乖離します。私たちのチームはより狭いレンズを設定しています:モデリングが始まる前に、2025年ドルの小売価格で測定された生きたポット植え植物のみです。

他の出版社との主要なギャップ要因には:人工装飾を合計に含めるもの、温室卸売と小売マークアップを混在させるもの、積極的なインフレエスカレーターを適用するもの、新しいチャネルチェックなしにパンデミック前のパターンを引き継ぐものが含まれます。Mordorの年次更新とデュアルトラック検証がこれらのリスクを軽減します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 131億2,000万米ドル(2025年) | ||

| 206億8,000万米ドル(2024年) | 地域コンサルタントA | 人工装飾とガーデニングアクセサリーを含む |

| 226億米ドル(2025年) | グローバルコンサルタントA | 農場出荷額と垂直農業作物を使用 |

| 194億3,000万米ドル(2023年) | 産業協会B | 古いベースイヤーと単純な通貨デフレーター、チャネル分割なし |

要約すると、私たちの厳格な範囲設定、頻繁な更新、ブレンドされたトップダウン・ボトムアップテストにより、意思決定者は他の場所で公表されているより広範で時に誇張された値よりも購買の現実に近い、バランスの取れた追跡可能なベースラインを得ることができます。

レポートで回答される主要な質問

室内植物市場の現在の価値はいくらですか?

室内植物市場は2026年に137億1,000万米ドルを生み出し、3.75%のCAGRで2031年までに163億6,000万米ドルに達すると予測されています。

どの地域が室内植物市場をリードしていますか?

アジア太平洋は2025年に世界収益の35.40%を占め、2031年にかけて6.65%のCAGRで最も速く成長している地域でもあります。

室内植物市場の主要プレーヤーは誰ですか?

Dümmen Orange(米国)、Syngenta Crop Protection AG(スイス)、Beekenkamp Group(オランダ)、Hofland Flowering Plants(オランダ)、Sakata Seed America(米国)が室内植物市場で事業を展開する主要企業です。

スマートプランターはなぜ人気を集めているのですか?

IoT対応プランターは給水と栄養素供給を自動化し、ケアのエラーを減らし、製品サポートを延長するサブスクリプションモデルを備えており、セグメントの11.20%のCAGRをもたらしています。

企業ウェルネスプログラムはどのように需要に影響を与えていますか?

WELLおよびLEED認証基準には緑化要件が含まれており、一括購入とメンテナンス契約を促し、商業設置を6.05%のCAGRで拡大させています。

オンライン植物小売が直面する課題は何ですか?

輸送中の損傷による高い返品率が歴史的に成長を妨げてきましたが、衝撃吸収性・温度調節包装の進歩が損失を削減し、Eコマースチャネルの10.05%のCAGRを支えています。

規制は希少植物の取引にどのような影響を与えていますか?

CITES許可、植物検疫検査、コンプライアンスコストがリードタイムを延ばし費用を増加させており、特に希少なランの花やソテツに影響し、専門輸入業者の成長を抑制しながら国内繁殖を優遇しています。

最終更新日: