UPVCドアおよび窓市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

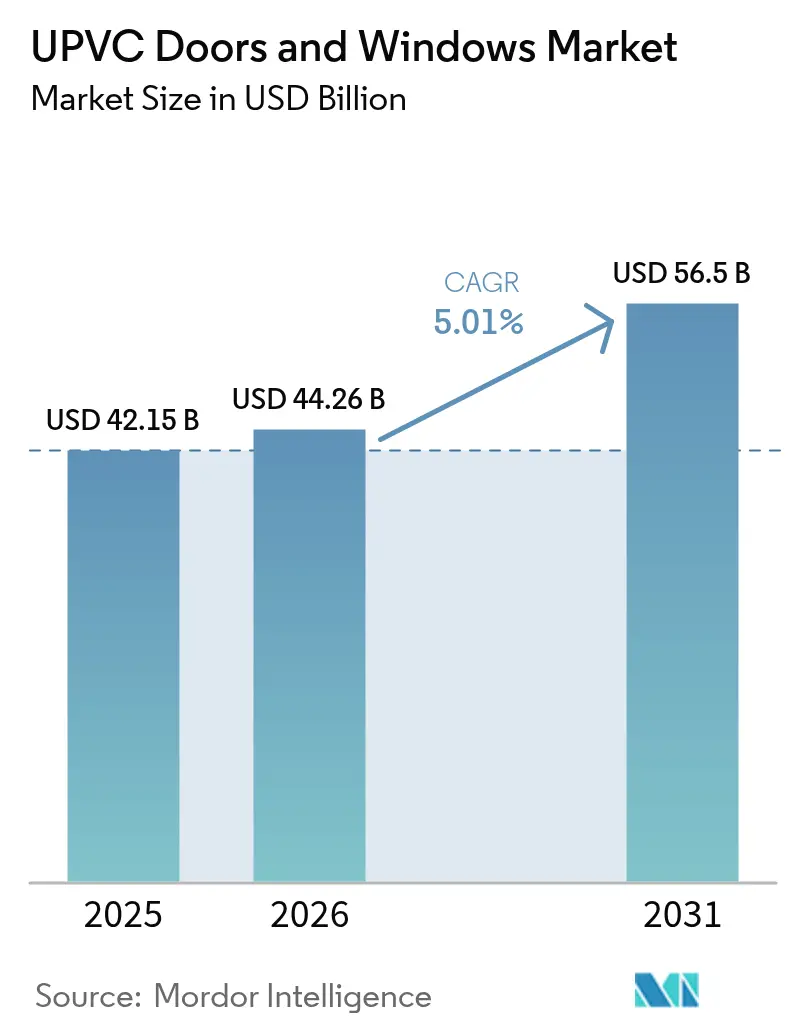

| 市場規模 (2026) | 44.26 十億米ドル |

| 市場規模 (2031) | 56.5 十億米ドル |

| 成長率 (2026 - 2031) | 5.01% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUPVCドアおよび窓市場分析

UPVCドアおよび窓市場規模は2025年に421億5,000万USDと評価され、2026年の442億6,000万USDから2031年には565億USDに達すると推定され、予測期間(2026年〜2031年)におけるCAGRは5.01%となっています。大規模経済圏において同期化された省エネルギー基準の強化により、UPVCプロファイルが地域限定の代替選択肢ではなく、主流の選択肢として位置づけられています。欧州連合(EU)が2030年までに新築建物へのゼロエミッション要件を設けることから米国カリフォルニア州タイトル24の改訂に至るまでの規制の収束により、多室UPVCシステムを有利にする熱性能のグローバルベースラインが形成されています。建設のデジタル化がその牽引力を強化しており、運用コスト削減が実証された製品を積極的に指定する建築家にとって性能データが透明になりつつあります。サプライチェーンも適応しており、石油市場と連動した樹脂価格の変動からマージンを守るため、高成長地域では現地の押出加工能力が向上しています。一方、成熟した経済圏における持続的なリノベーションサイクルと新興市場における堅調なグリーンフィールド活動が相まって、UPVCドアおよび窓市場は循環性を低減する多様な需要基盤を形成しています。

主要レポートの要点

- 製品タイプ別では、UPVCドアおよび窓市場シェアにおいてUPVC窓が2025年に61.10%を占めました。UPVCドアは2026年〜2031年にかけてCAGR6.82%を記録すると予測されています。

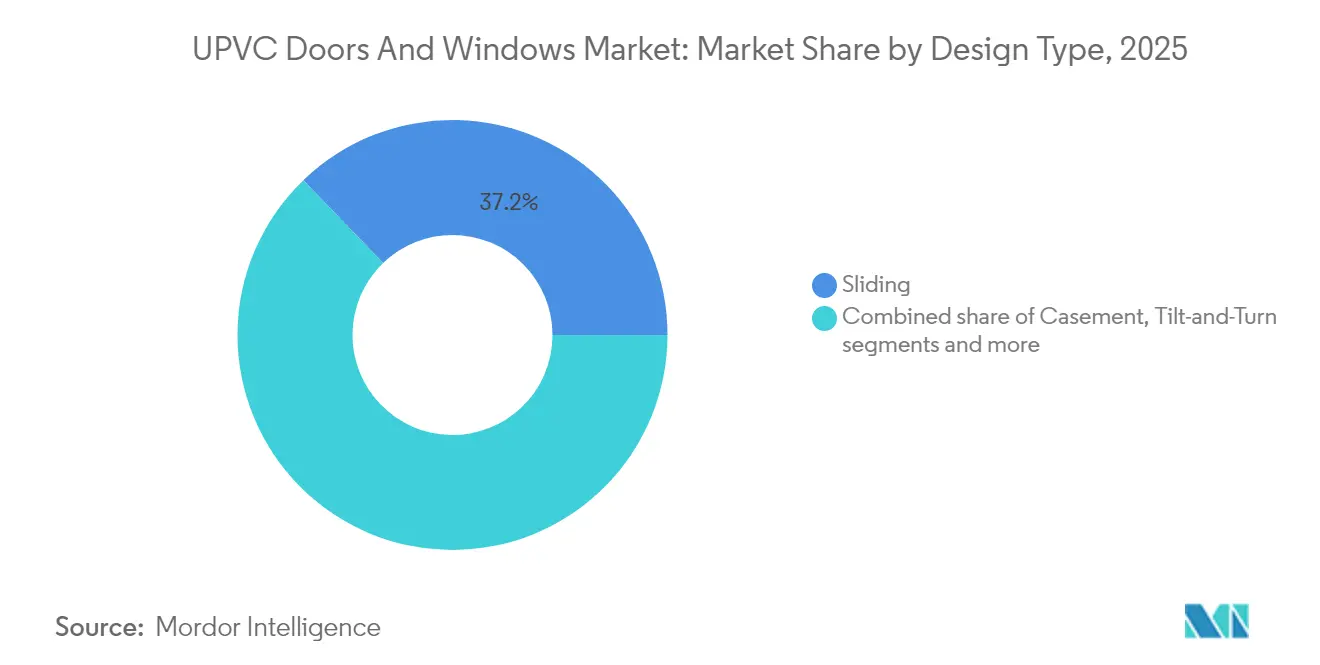

- デザイン別では、スライディング構成が2025年に売上の37.20%を占め、チルトアンドターンシステムは2031年にかけてCAGR6.05%で拡大すると予測されています。

- 設置タイプ別では、交換・リノベーションが2025年のUPVCドアおよび窓市場規模の55.20%を占め、新築工事は2031年にかけてCAGR5.21%が見込まれています。

- 最終ユーザー別では、住宅セグメントが2025年に売上の68.12%を占め、商業用設置は同期間においてCAGR5.74%で成長すると予測されています。

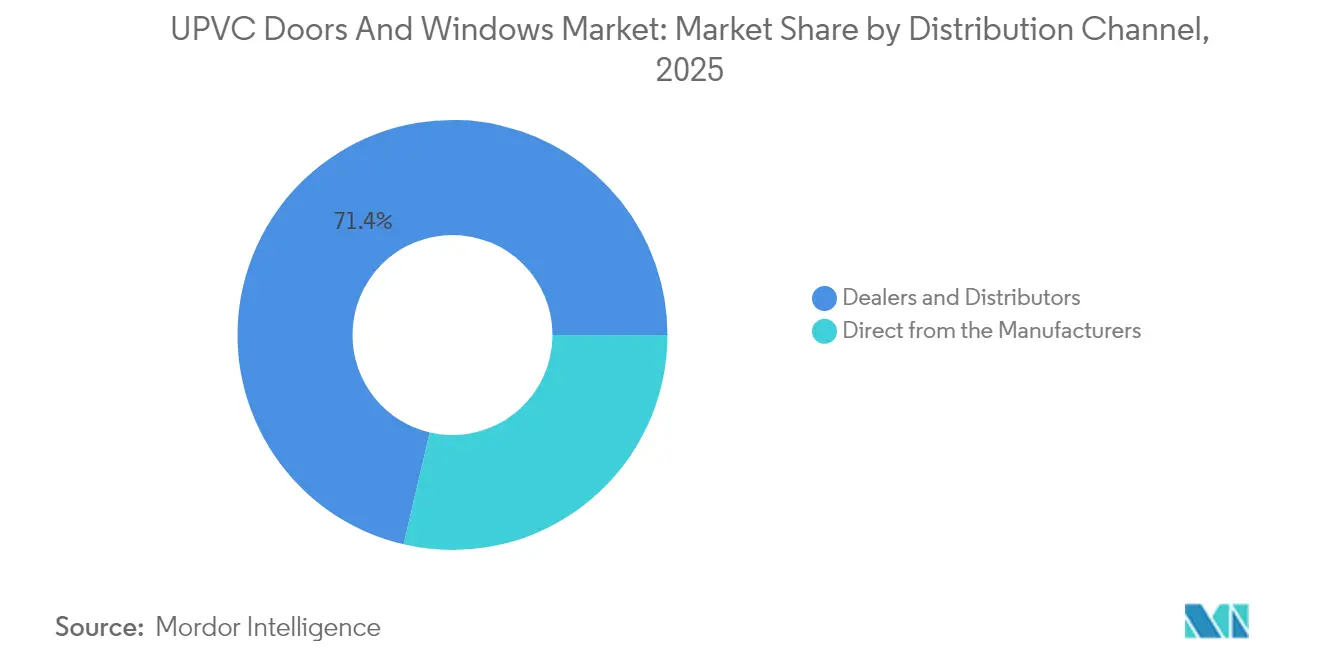

- 流通チャネル別では、ディーラーおよびディストリビューターが2025年売上の71.35%を占め、2031年にかけてCAGR6.38%を維持する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルUPVCドアおよび窓市場のトレンドと考察

促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 新築住宅における省エネルギー基準の義務化 | +1.2% | EUと北米が普及を主導するグローバル規模 | 中期(2〜4年) |

| アジア太平洋地域における中所得層の都市部リノベーション支出の増加 | +0.8% | APACが中核、新興市場への波及あり | 長期(4年以上) |

| 北米におけるパンデミック後のホームオフィス改修 | +0.6% | 北米が中心、欧州への二次的な影響あり | 短期(2年以下) |

| 耐衝撃性の高い採光部(フェネストレーション)に対する保険インセンティブ | +0.4% | 世界の沿岸地域全般、北米に集中 | 中期(2〜4年) |

| ディーラー向けAI駆動マスカスタマイゼーションプラットフォーム | +0.3% | 先進国市場での早期採用を伴うグローバル規模 | 長期(4年以上) |

| 高リサイクルコンテンツUPVCを評価する新興カーボンクレジット制度 | +0.2% | 欧州が主導し、北米およびアジア太平洋地域に拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新築住宅における省エネルギー基準の義務化

グローバルな建築規制は、多室・熱遮断UPVCプロファイルによってのみ達成可能な性能ベンチマークへと収束しつつあります。2025年に施行される英国の「フューチャーホームズスタンダード」は、窓の最大U値を1.2 W/m²Kに引き下げており、建築業者は既製の複層ガラスフレームに代えて高性能UPVCシステムを選択することを余儀なくされています[1]REHAU、「フューチャーホームズスタンダードと窓のU値」、rehau.com。同等の性能基準は米国、カナダの複数の州、およびEUの建物エネルギー性能指令の改訂においても検討されており、これらが総合的に適合予算をUPVCドアおよび窓市場の予測可能な高マージンのボリュームに転換しています。プロファイルの熱シミュレーションデータを検証し、早期認証を確保できるサプライヤーはプレミアム価格を獲得する一方、改修を怠るファブリケーターはコードサイクルの短縮に伴うマージン圧縮に直面します。

アジア太平洋地域における中所得層の都市部リノベーション支出の増加

アジア太平洋地域における中間層の人口急増がリノベーション需要を再形成しています。中国、インド、および東南アジア主要5カ国の家庭では、既存住宅のアップグレードへの所得配分が増加しており、熱帯地域では冷房費が家庭の電気代の最大40%を占めることから、窓が省エネルギーの優先事項の上位に位置づけられています。UPVCの低メンテナンス性とシロアリ被害への耐性は、高湿度気候に慣れた住宅所有者に響き、UPVCドアおよび窓市場への持続的な牽引力を生み出しています。プロジェクトファイナンスをバンドルするディーラーはより高いクロージング率を達成しており、アジア太平洋地域全体で潜在的なリノベーション需要を顕在化させるうえで消費者向けクレジットエコシステムが果たす重要性が浮き彫りになっています。

北米におけるパンデミック後のホームオフィス改修

ハイブリッドワークは一時的な措置ではなく構造的な労働パターンとして定着しており、その恒久化は採光、音響的快適性、および断熱を重視したホームオフィスの改修を通じて収益化されています。三層IGU(断熱複層ガラス)と統合されたUPVCプロファイルはHVACエネルギー負荷を削減し、外部騒音を45 dB低減する性能向上をもたらし、ホームオフィス手当を支給する雇用主が引用する従業員の生産性指標と合致しています[2]ホーム・インプルーブメント・リサーチ・インスティテュート、「北米リノベーション見通し2025」、homeimprovementresearchinstitute.org。その効果は、一戸建て住宅の着工件数の減少を補うリノベーションの上昇として現れ、北米のボリュームを下支えしています。同地域のDIYチャネルへの選好を踏まえ、メーカーは標準的なドア枠を通過できるサイズのプレグレーズドユニットの供給を増強し、ワンストップでの設置を容易にしています。

耐衝撃性の高い採光部(フェネストレーション)に対する保険インセンティブ

米国のメキシコ湾岸では、住宅ハリケーン被害請求の70%が飛散物によるものであり、保険会社が耐久性の高い採光部への補助を行うよう動機づけられています。ルイジアナ州およびフロリダ州のプログラムでは、「FORTIFIEDゴールド」基準に適合した窓に対して35%〜55%の保険料クレジットを提供しています。UPVCフレームはアルミニウムにとってリスクとなる電食を生じることなく合わせガラスIGUを組み込めることから、沿岸の仕様リストを席巻しています。リスク移転の経済学と材料科学のこの一致により、UPVCドアおよび窓市場は好循環の補助金ループに入っています。すなわち、より多くの世帯が適合システムを設置するほど総損失が減少し、インセンティブを支える引受の論理が強化されます。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 石油由来樹脂に連動したUPVC価格の変動 | -0.6% | 価格感応度の高い市場に特に影響するグローバル規模 | 短期(2年以下) |

| 高層建築における厳格な防火安全基準 | -0.4% | 先進国市場でより厳格な施行が行われるグローバルな都市中心部 | 中期(2〜4年) |

| 塩素化ポリマーに対するESGからの反発の高まり | -0.5% | 欧州と北米が先行し、世界的に拡大 | 長期(4年以上) |

| 使用済みUPVCの廃棄物管理・リサイクルの制約 | -0.3% | 欧州が規制要件を主導し、他地域へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油由来樹脂に連動したUPVC価格の変動

UPVC樹脂価格は石油から誘導されるエチレンおよび塩素の原料に連動しており、原油先物が急騰するたびに四半期ベースで20%を超える変動が生じます。先渡し契約を持つファブリケーターは一部の変動を吸収しますが、それでもコスト増分を転嫁することになり、価格に敏感な新興市場ではプロジェクトの予算策定が不安定になります。この変動性は、9〜12カ月前に価格を固定する大型公共入札での競争力を低下させ、合金割増料金が比較的透明なアルミニウムへと需要を一時的に誘導します。

塩素化ポリマーに対するESGからの反発の高まり

グリーンボンドファイナンスに参画する法人購入者は、材料パレットから塩素化ポリマーをスクリーニングする動きを強めています。北欧白鳥エコラベルの要件は許容される添加剤を制限し、使用済み後の処理経路の文書化を求めており、UPVCサプライヤーに適合の負担を課しています[3]北欧白鳥エコラベル、「窓とドアの材料基準」、nordicswanecolabel.org。VinylPlusのようなリサイクルイニシアチブはその認識を緩和しますが、ESG委員会は依然として慎重であり、サステナビリティ連動型ローンで資金調達された商業プロジェクトにおける仕様承認を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ドアが加速し、窓は規模を維持

UPVC 窓は2025年にUPVC ドアと窓市場の61.10%という圧倒的なシェアを占め、数十年にわたる規制主導の断熱性能向上と、チルト・ケースメント・スライディングなどの種タイプに対する住宅オーナーの高い認知度に裏付けられたリーダーシップを維持しました。複層ガラス構成が平均販売価格を押し上げ、押出成形コストの上昇を上回るペースで上昇したことにより、セグメント収益は着実に増加し、製造業者は木材クラッド複合材に対する価格競争力を維持しながら粗利益率を拡大することができました。UPVC ドアと窓市場における窓のセグメント規模は、都市部の中層住宅の改修工事が2025年以降のエネルギー基準を満たすためにトリプルペインユニットを採用するにつれ、安定したペースで拡大すると予測されています。

UPVC ドアは数量では窓より小さいものの、大型の熱的安定パネルを必要とする商業用店舗前面や住宅用パティオの拡張工事に牽引され、2031年までに6.82%のCAGRで成長する見込みです。EN 1627防犯等級に準拠したセキュリティグレージングは、居住者の滞在時間が長く高い遮音性・断熱性が求められる集合住宅のロビーにおいて、ポリマードアの付加価値認識を高めました。ドア製造業者は窓用プロファイルプラットフォームを活用してスケールメリットを実現し、競合するアルミニウムシステムの従来の価格プレミアムを侵食するバンドル見積もりを可能にしています。北米の建築家がヨーロッパスタイルのリフトアンドスライドおよびチルトアンドターン玄関システムを採用するにつれ、ドアの数量はニッチから主流へと転換し、UPVC ドアと窓市場内のバリューラダーを拡張しています。

最終用途セクター別:商業用成長が住宅用ベースを上回る

住宅購入者が2025年売上の68.12%を占めました。啓発キャンペーンとスマートホームのバンドルが受容性を高めており、特に低メンテナンス性を重視する初めての住宅所有者の間で顕著です。歴史的に25年とされてきた長い交換サイクルは、消費者が古い複層ガラスフレームを光熱費の払い戻し対象となるトリプルペイン・低放射率アップグレードに交換するにつれ、18〜20年に短縮しています。このサイクルにより、住宅着工件数を一時的に抑制する住宅ローン金利の急騰期においても住宅需要の堅調さが維持されています。高緯度地域のカナダおよびスカンジナビアの建設業者は、建物のエネルギー強度を低下させるためにUPVCフェネストレーションのプレインストールを増やしており、UPVCドアおよび窓市場のベースラインを拡大しています。

商業用需要は絶対規模では小さいながら、CAGR5.74%でより速く成長すると予測されています。成長の牽引役としては、中東における複合用途高層開発や、HVAC負荷を最適化するための厳密な熱的エンベロープを必要とする北米のデータセンターが挙げられます。施設管理者はメンテナンスコスト削減により高いウェイトを置いて総所有コストモデルを再調整しており、UPVCの塩水噴霧および大気中汚染物質への耐性は陽極酸化アルミニウムと比較して最大30%のライフサイクルコスト優位性を提供しています。この再調整により、商業バイヤーが耐衝撃グレードガラス、一体型電動ブラインド、スマートロック対応ドアシステムといったプレミアム機能採用の先駆者として位置づけられる構造的な転換が強化され、単位面積当たりの価値密度が高まっています。

デザインタイプ別:チルトアンドターンシステムがスライディングの優位性に挑戦

スペースに制約のあるマンション設計に定着したスライディング窓は、2025年に37.20%の収益シェアを維持し、そのコスト効率性および室内やバルコニーへの突出が最小限であることを反映しています。メーカーは二重気密シールによって気密・水密性能を向上させ、温暖な気候条件の地域における競争力を維持しています。東南アジアおよび南米における旺盛なコンドミニアム建設パイプラインは、UPVC ドアと窓市場内のスライディング構成に対して健全な需要基盤を保証しています。

チルトアンドターンプロファイルは6.05%のCAGRで拡大しており、換気と完全な避難経路という二重機能を提供し、空気質を重視するパンデミック後の建築レイアウトに共鳴する特性を持っています。安全な夜間換気のためのチルトと完全な避難経路のためのターン。製造業者は北米の壁組立に対応するため、3.25インチのより深いサッシプロファイルを設計し、現地の施工慣行に合わせたネイルフィンを追加しています。チルトセンサーがCO₂レベルに基づいて換気を調整するビル管理システムと容易に連携できることから、スマートホーム統合がさらに普及を促進しています。スライディングの数量優位性は持続するものの、設計の組み合わせは付加価値志向の性能向上を目的としたチルトアンドターンへと傾きつつあり、UPVC ドアと窓市場内の多様化を強化しています。

設置タイプ別:交換市場が安定性を提供

交換・リノベーション工事が2025年需要の55.20%を占めており、2000年以前に建設された住宅が65%超を占める北米と西欧の老朽化した住宅ストックの証左となっています。エネルギー料金の上昇と、暖房・冷房コストを最大22%削減できる窓のアップグレードを促進するオンビルファイナンスの利用可能性が組み合わさり、住宅所有者の優先順位を後押ししています。耐衝撃グレージングに対する保険料控除は沿岸州でさらなる経済的動機を提供し、交換ボリュームをUPVCドアおよび窓市場の全天候型の柱として定着させています。

新築工事は本質的に循環性が高いものの、2031年にかけてCAGR5.21%が見込まれています。インドおよびナイジェリアにおける都市化、ならびにサウジアラビアのビジョン2030に沿った大規模複合用途プロジェクトが、長い計画期間を持つグリーンフィールドの需要ポケットを生み出しています。これらのプロジェクトでは、UPVCの軽量性がクレーン作業時間がコストドライバーとなる高層建設における物流を簡素化しています。新興市場の新築基準が国際省エネルギーコード基準に急速に収束しているため、建設業者は熱性能強化UPVCシステムへ直接移行しており、この技術が単なる交換の選択肢にとどまらず、複数の地域において新築のデフォルト選択肢となることを確実にしています。

流通チャネル別:ディーラーネットワークがリーチを維持

2025年において、ディーラーおよびディストリビューターが売上の71.35%を占めており、採光部プロジェクトにおける現地計測、建築基準の知識、およびアフターセールスサポートの重要性が浮き彫りになっています。これらのチャネルは、メーカーと最終ユーザーの間のギャップを埋めることで、シームレスなプロジェクト実行を確保する上で中心的な役割を果たしています。AIを活用したポータルにより、ディーラーはリアルタイムの在庫と構成ツールにアクセスでき、従来は数日かかっていたカスタマイズされた見積もりを数時間で生成することが可能になりました。この新たな効率性がアウトルックを強化し、CAGR6.38%が予測されています。さらに、先進技術の統合により、ディーラーは顧客の期待をより適切に管理し、業務を合理化することができ、市場における優位性をさらに固めています。

メーカーから直接購入するチャネルは、特に公共住宅の大量展開においてボリューム契約を優先しています。ここでは、購買決定が標準的なSKUと長期保証に依存しています。このチャネルは少数派のシェアを占めるに過ぎませんが、小売サイクルが低迷する期間における工場の基礎稼働率の確保において重要な役割を果たしています。さらに、UPVCドアおよび窓産業の市場開拓戦略に多様化の層を加えています。大規模契約に注力することで、メーカーは一貫した生産水準を維持し、小売需要の変動に伴うリスクを軽減することができます。このアプローチは事業の安定性を支えるとともに、多様な顧客セグメントへの対応能力を高めています。

地理的分析

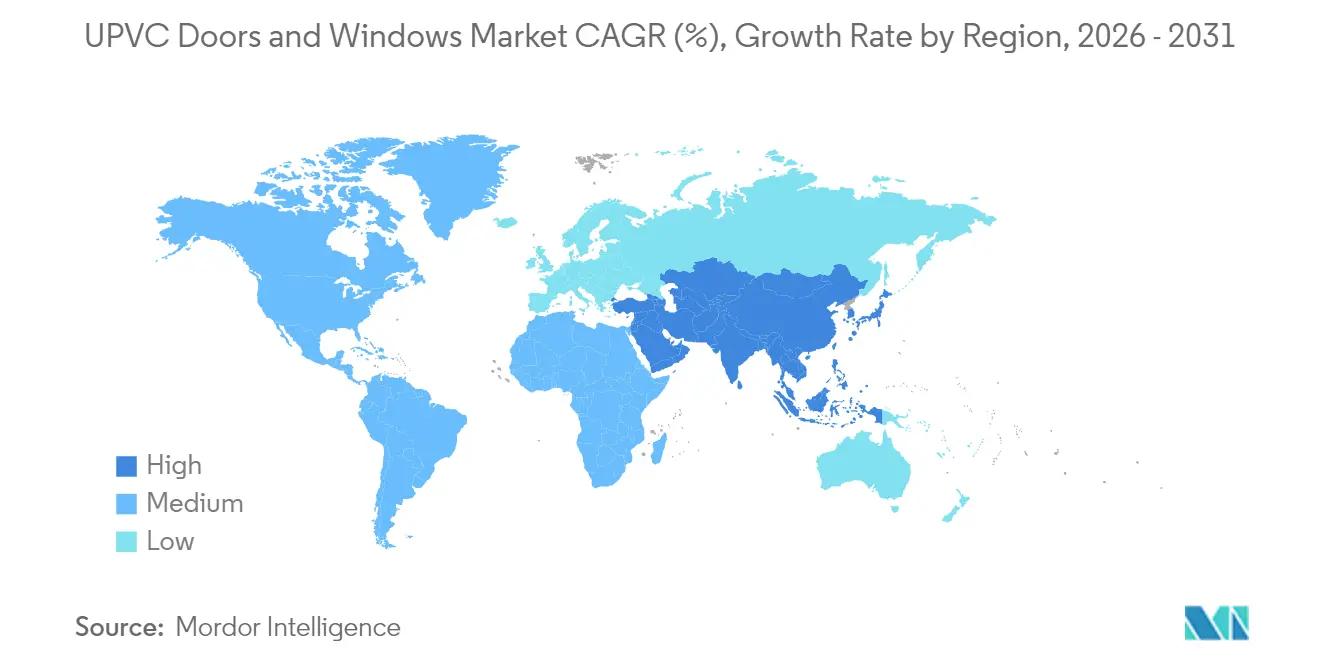

アジア太平洋地域は2025年のUPVCドアおよび窓市場において44.10%の売上シェアで優位を占めており、積極的な省エネルギー目標を追求するメガシティに都市人口が集中するにつれてその軌道は堅調なままです。中国のレトロフィット補助金とインドのプラダン・マントリー・アワース・ヨジャナー住宅ミッションが合わさって複数年のプロジェクトパイプラインを支え、基礎ボリュームを増幅させています。日本やオーストラリアなどの成熟市場は、低メンテナンスのフェネストレーションを支持する厳格な建築基準によって安定性を加えています。台風常襲の沿岸部と高山内陸部という地域の気候的多様性がプロファイルの多様性を要求しており、これがグローバルサプライヤーに対して押出植物を現地化し、石油化学パートナーと熱帯対応ガスケット材料を共同開発するよう促しています。

中東・アフリカ地域は、NEOMやレッドシー・グローバル(政府系ファンド支援)、複数のLNGハブを含む3兆7,000億USDのプロジェクトパイプラインを背景に、最速のCAGR5.67%を記録すると予測されています。過酷な砂漠の気温と砂嵐が粉体塗装アルミニウムとUV安定化UPVCの性能差を際立たせており、ホスピタリティおよびハイエンド住宅タワーでの仕様転換を促しています。同地域の政府系ファンドを支援とする開発業者もネットゼロ目標を掲げており、機械式冷却負荷を削減する熱性能に優れたグレージングの採用を促進しています。技術移転協定のもとで提携する現地押出業者は輸入代替需要を取り込むことができ、UPVCドアおよび窓市場のサプライチェーンの現地化を加速させています。

欧州は規制が市場の方向性を決める成熟した高ボリューム地域であり、純粋な建設成長よりも規制が市場の方向性を規定しています。英国のフューチャーホームズスタンダードが短期的なプロファイル需要の急増をもたらす一方、北欧エコラベルの適合要件がリサイクルコンテンツUPVCへの調達を誘導しています。ドイツの建物エネルギー法がトリプルペインの採用を推進し、住宅着工件数が横ばいであっても交換サイクルを活性化しています。北米の成長はより安定しており、沿岸部の交換プロジェクトとチルトアンドターンへの移行が牽引しています。南米は規模こそ小さいながらも、ブラジルの公共セクター住宅プログラムがUPVCのコストパフォーマンスプロファイルと自然に合致する省エネルギー目標を統合するにつれて上昇余地を示しています。

競合状況

グローバルなUPVC ドアと窓市場の構造は中程度に集約されており、上位5社が設置容量の半分弱を支配しています。これらのリーダー企業は樹脂重合、プロファイル押出成形、買収、およびハードウェア製造を統合しており、コモディティ原料価格の変動から粗利益率を保護しています。MITER Brandsによる2024年のPGT Innovationsの31億米ドルでの買収およびPellaによる2025年のWeather Shieldの買収といった戦略的買収は、エントリーレベルのビニールから耐衝撃性・高設計圧力システムまであらゆる性能ティアに対応できるプラットフォームへの転換を示しています。

テクノロジーが重要な競争の場となっています。ロボット溶接・仕上げ機を備えた工場はサイクルタイムを短縮し、ディーラーの引き取りに対する当日注文履行を実現しています。AI対応設計ポータルは即時価格設定を提供し、早期採用者はディーラーのコンバージョン率が15パーセントポイント上昇したと報告しています。自動化で遅れをとる企業は労働力不足に悩まされており、ロールアップの対象として魅力が増しています。製品イノベーションも同様に激しく展開されています。トリプルガスケット共押出成形、耐変色性PMMAキャップストック、および溶接コーナー外観の機械的接合は、溶接の完全性を損なうことなく建築的美観に応え、UPVC ドアと窓市場内のアドレス可能なプレミアムセグメントを拡大しています。

持続可能性の認証は、特にヨーロッパにおいて正式な入札前提条件へと変化しています。ゆりかごから揺りかごへの認証を保証する引き取りプログラムを持つメーカーは入札上の優位性を獲得する一方、規模の小さい押出成形業者はクローズドループ物流への投資能力を欠いています。欧州委員会が製品環境フットプリントラベリングを推進するにつれ、この格差はさらに拡大する可能性があります。全体として、競争環境は垂直統合、デジタル対応力、および検証可能なESGコンプライアンスを持つ企業に報い、資本力のある既存企業に防御可能な競争優位性を与えつつも、循環経済のニッチに特化した新規参入者に余地を残しています。

UPVCドアおよび窓産業リーダー

VEKA AG

Deceuninck NV

Rehau Group

LIXIL Group(Tostem)

Profine GmbH(Kömmerling)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:ペラはウェザーシールドを買収し、戦略的パートナーシップを通じて流通ネットワークを拡大し、プレミアムフェネストレーション市場における地位を強化しました。

- 2025年3月:MITERブランドは31億USDのPGT Innovations買収を完了し、MITERの事業フットプリントとPGTの耐衝撃技術を組み合わせた包括的なフェネストレーションプラットフォームを構築しました。

- 2025年2月:UPVCプロファイル産業のグローバルリーダーであるVEKAドイツは、当該会社の所有権100%の取得に成功し、インド市場への揺るぎないコミットメントと、急速に拡大するインドの建設、不動産、インフラセクターへの信頼を示しました。

- 2025年1月:Andersen Corporationは、シルバーラインおよびアメリカン・クラフツマンのビニール窓ブランドを4つの製造工場と4,000人超の従業員とともに、1億9,000万USDでプライ・ジェムに売却しました。

グローバルUPVCドアおよび窓市場レポートのスコープ

UPVC(非可塑化ポリ塩化ビニル)は、特に配管および窓枠の建設・建築分野で使用される低メンテナンスかつコスト効率の高い材料です。本レポートはUPVCドアおよび窓市場の完全な背景分析をカバーしています。世界各地のUPVCドアおよび窓市場の評価、セグメント・地域市場の新興トレンド、市場ダイナミクスの重要な変化、および市場概観を含みます。また、業界のバリューチェーンにおける主要ポイントで産業アナリストおよび市場参加者から収集したデータを分析する定性的・定量的評価も特徴としています。

UPVCドアおよび窓市場は、製品タイプ、最終ユーザー、流通チャネル、および地域によってセグメント化されています。製品タイプ別では、市場はUPVCドアおよびUPVC窓にサブセグメント化されています。最終ユーザー別では、市場は住宅、商業、工業、建設、およびその他の最終ユーザーにサブセグメント化されています。流通チャネル別では、市場はオフライン店舗とオンライン店舗にサブセグメント化されており、地域別では北米、欧州、アジア太平洋、南米、中東・アフリカにサブセグメント化されています。レポートは上記セグメントの予測年間における市場規模と価値をUSD建てで提供しています。

| UPVC窓 |

| UPVCドア |

| スライディング |

| ケースメント |

| チルトアンドターン |

| その他(フレンチ、アウニングなど) |

| 新築工事 |

| 交換・リノベーション |

| 住宅 |

| 商業 |

| 工業・インフラ |

| メーカー直販 |

| ディーラーおよびディストリビューター |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米のその他の地域 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州のその他の地域 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋のその他の地域 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカのその他の地域 |

| 製品タイプ別 | UPVC窓 | |

| UPVCドア | ||

| デザインタイプ別 | スライディング | |

| ケースメント | ||

| チルトアンドターン | ||

| その他(フレンチ、アウニングなど) | ||

| 設置タイプ別 | 新築工事 | |

| 交換・リノベーション | ||

| 最終ユーザー別 | 住宅 | |

| 商業 | ||

| 工業・インフラ | ||

| 流通チャネル別 | メーカー直販 | |

| ディーラーおよびディストリビューター | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米のその他の地域 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州のその他の地域 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋のその他の地域 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカのその他の地域 | ||

レポートで回答されている主要な質問

2031年までのUPVC ドア・窓市場の予測値はいくらか?

UPVC ドア・窓市場規模は、5.01%の年平均成長率に支えられ、565億米ドルに達する見込みである。

2031年までに最も急速に成長する地域はどこか?

中東・アフリカ地域は、大規模プロジェクトおよびネットゼロ建築基準に牽引され、最高となる5.67%の年平均成長率を記録すると予測される。

新エネルギー基準プロジェクトにおいて、建設業者がアルミニウムよりもUPVCを好む理由は何か?

UPVCは、コストのかかるサーマルブレークを必要とせずに厳格なU値基準を満たし、ライフサイクルにおけるエネルギー消費量および設置コストを低減する。

2025年における住宅用途のシェアはどの程度であったか?

住宅用途は、改修プログラムおよびスマートホームのアップグレードに牽引され、世界全体の収益の68.12%を占めた。

耐衝撃性UPVC窓を支援するインセンティブにはどのようなものがあるか?

ハリケーン多発地域では保険料が最大30%削減されることで、投資回収期間が短縮され、普及が促進される。

最終更新日: