窓とドア市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 225.38 十億米ドル |

| 市場規模 (2031) | 278.36 十億米ドル |

| 成長率 (2026 - 2031) | 4.32% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

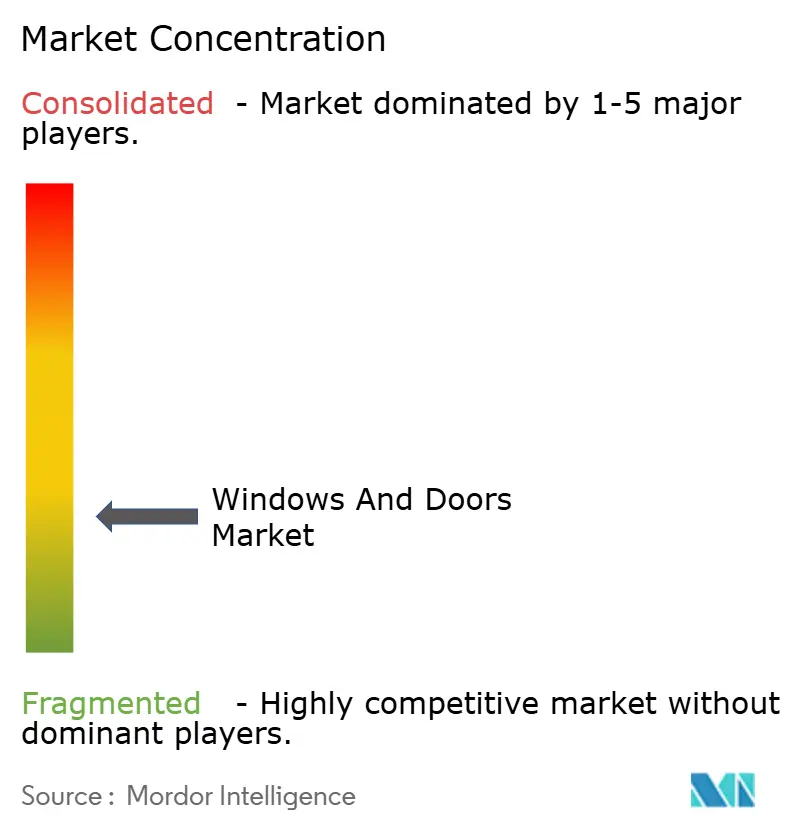

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる窓とドア市場分析

窓とドア市場規模は2025年に2,160億4,000万米ドルと評価され、2026年の2,253億8,000万米ドルから2031年には2,783億6,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは4.32%です。

エネルギー効率の高い建物外皮への強い需要、より厳格な性能基準、および安定したリノベーション支出がこの成長を支えています。ENERGY STAR バージョン7.0の更新により、米国の寒冷地域ではU値の上限がすでに0.22に向けて引き下げられており、トリプルペイン・グレージングと高度なフレーミングの採用が促進されています。EUのエネルギー性能指令(EPBD)における並行した動きは、2030年までにゼロエミッション建築物に向けた仕様策定を推進しており、住宅・商業プロジェクトの双方で高性能フェネストレーションの採用を加速させています。供給側の変化——特に軽量フレーミングオプション、モジュール建設、スマートガラスのアップグレード——は、アルミニウムおよび労働力不足という持続的な逆風が続く中でも、設計の選択肢を広げ、リードタイムを短縮し続けています。材料革新、自動化製造、地域的な供給体制を組み合わせることができるメーカーは、窓とドア市場における仕様主導型需要の次の波を取り込む位置にあります。

主要レポートのポイント

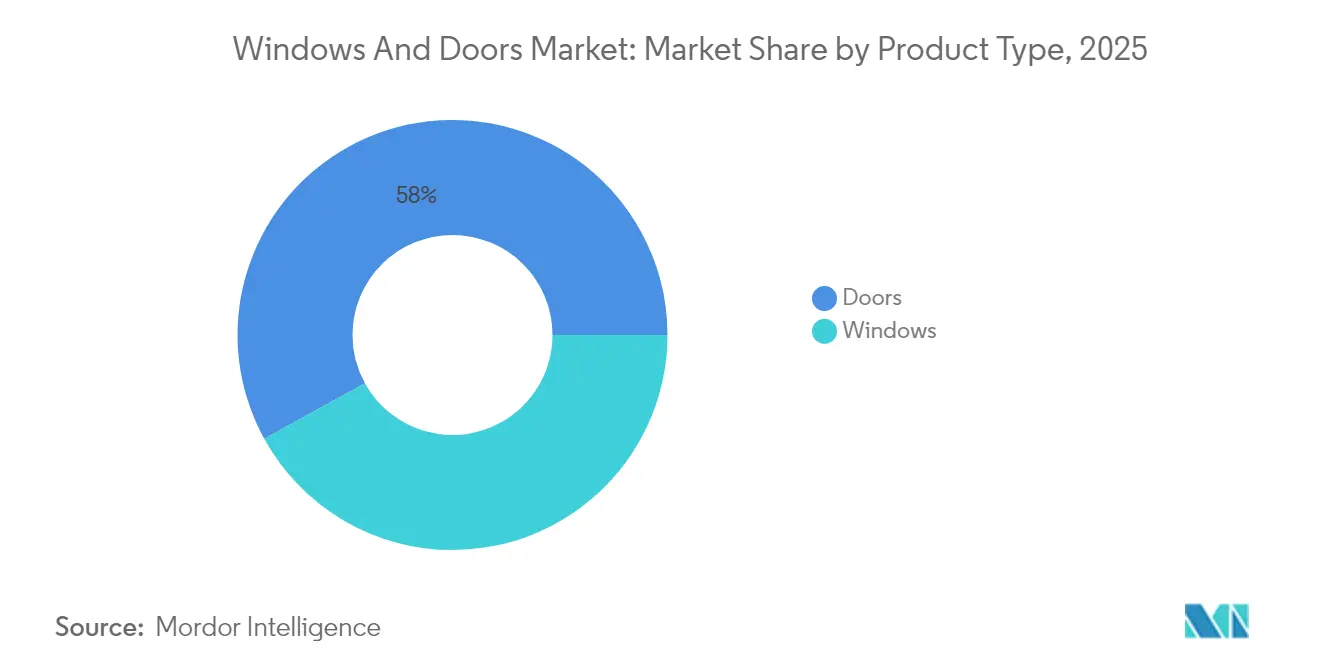

- 製品カテゴリー別では、ドアが2025年に58.02%の収益シェアでリードし、窓は2031年までに7.35%のCAGRを記録する見込みです。

- 材料別では、金属が2025年に窓とドア市場シェアの46.15%を占め、プラスチック/uPVCは2031年までに8.59%のCAGRで推移する見通しです。

- 用途別では、折り畳み機構が9.45%のCAGRを記録し、開き式、引き違い式、回転式を上回りました。

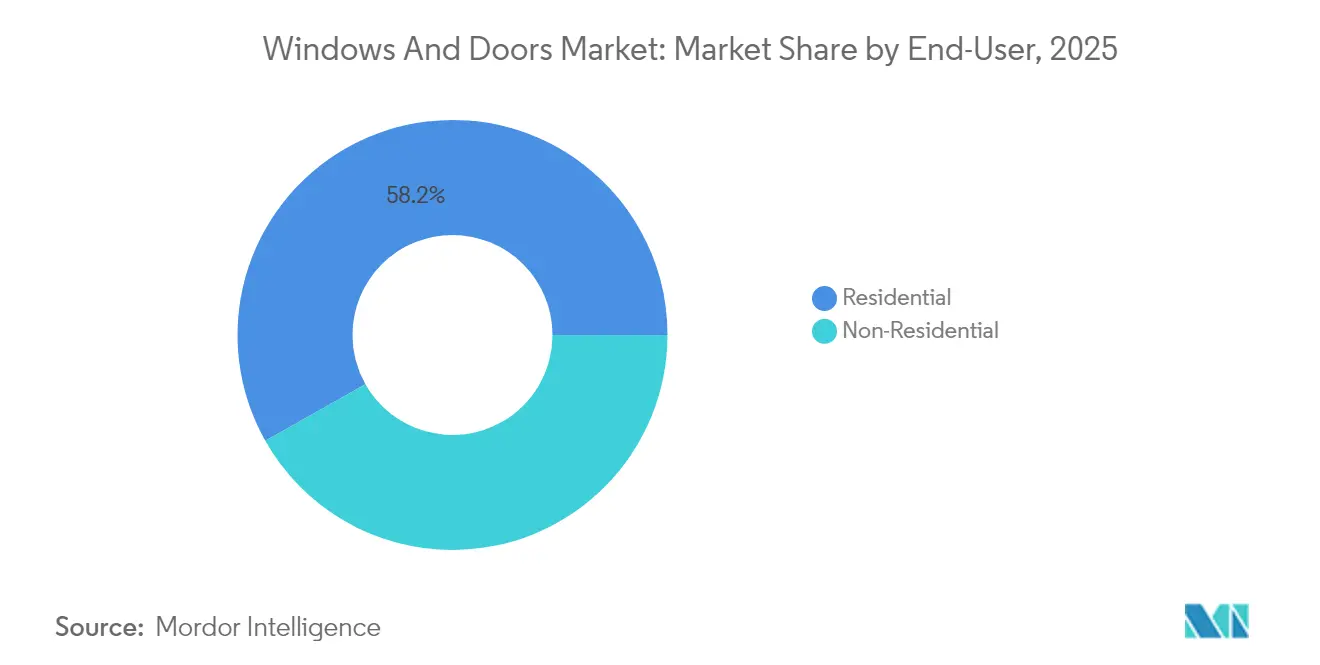

- エンドユーザー別では、住宅プロジェクトが2025年の窓とドア市場規模の58.18%を占め、非住宅は2031年までに8.09%のCAGRで成長する予測です。

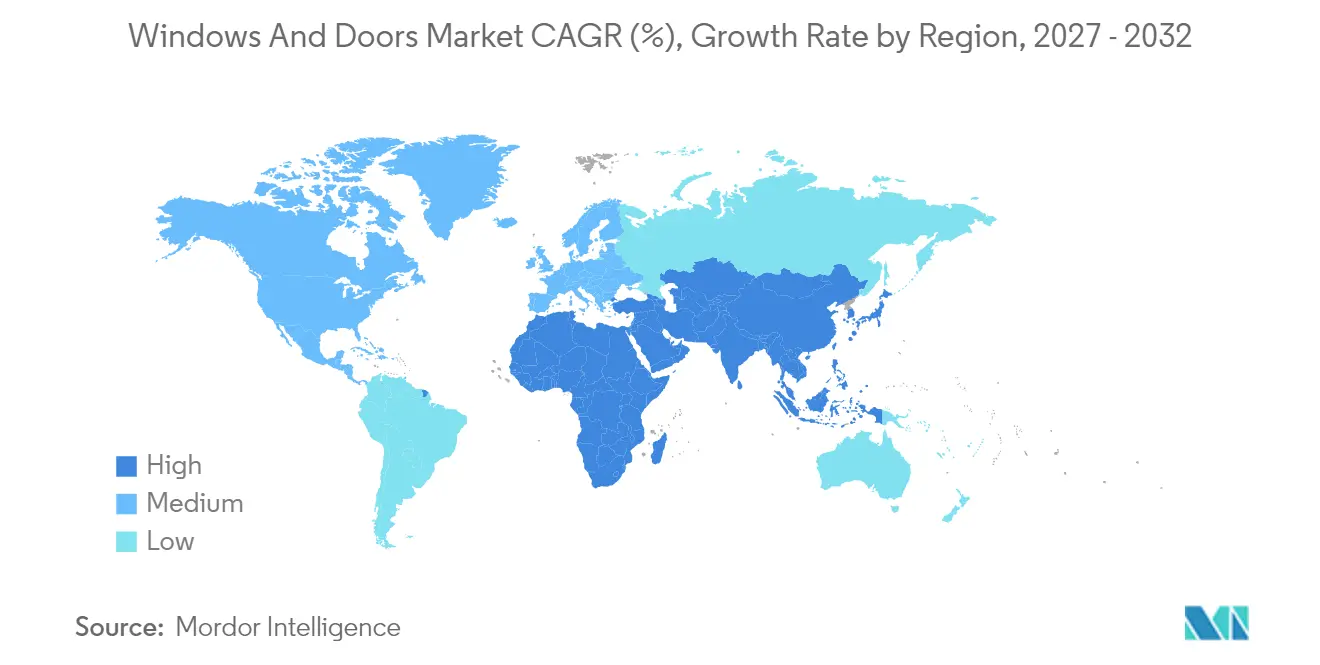

- 地域別では、アジア太平洋が2025年に41.72%の収益を占め、中東・アフリカは2031年までに7.02%のCAGRを記録する見込みです。

- Andersen Corporation、JELD-WEN、Pella、YKK AP、Marvinは、2024年の収益において最大の合計シェアを共同で保有していました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の窓とドア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 住宅リノベーションブームと老朽化する住宅ストック | +1.2% | 北米および欧州に集中したグローバル | 中期(2〜4年) |

| エネルギー効率規制(ENERGY STAR V7.0、EU EPBD) | +0.9% | 北米・EU、アジア太平洋へ拡大 | 長期(4年以上) |

| アジア太平洋における急速な都市化とインフラ支出 | +0.8% | アジア太平洋中心、中東・アフリカへの波及 | 長期(4年以上) |

| モジュール建設によるユニット化ファサードの推進 | +0.5% | グローバル、北米および北欧での早期採用 | 中期(2〜4年) |

| 耐衝撃性フェネストレーションに対する保険インセンティブ | +0.3% | 北米(ハリケーン多発州)、カリブ海へ拡大 | 短期(2年以内) |

| 建物一体型太陽光発電(BIPV)窓の普及 | +0.2% | EUおよび北米、アジア太平洋でのパイロットプロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

住宅リノベーションブームと老朽化する住宅ストック

高い借入コストにより、ほとんどの住宅所有者は有利な金利に縛られており、裁量的な資本を転居ではなくアップグレードに向けています。リモデル支出は2024年に大幅に増加し、2025年も5%の成長を維持する見込みで、北米および欧州の老朽化した住宅基盤に支えられており、その多くがフェネストレーションの交換に最適な20〜39年の時期を迎えています。米国沿岸部の郡におけるハリケーン復旧プロジェクトのほぼ半数が窓またはドアのアップグレードを含んでおり、防護機能とエネルギー節約機能の二重の価値が浮き彫りになっています。リモデリングの専門家も、より広い開口部、低い窓台の高さ、人間工学的なハードウェアを好む「エイジング・イン・プレイス」の要望の急増を指摘しています。こうした使用パターンにより、窓とドア市場は消費者の健康と強靭性の優先事項と強く結びついています。

エネルギー効率規制(ENERGY STAR V7.0、EU EPBD)

主要経済圏では、性能基準が協調的な形で強化されています。米国では、ENERGY STAR V7.0が前サイクルからU値を15%引き下げ、寒冷気候でのトリプルペイン構造を事実上標準化しています[1]米国環境保護庁、「ENERGY STAR バージョン7.0 住宅用窓、ドアおよびスカイライト」、epa.gov。2024年の国際エネルギー保全基準は、気密性を0.35 cfm/ft²に制限し、改善されたウェザーストリッピングとフレーム設計を要求しています。欧州の改訂されたEPBDは、2030年から新築建物にゼロエミッション要件を義務付けるとともに、既存ストックに対する段階的なリノベーション目標を設定しています[2]欧州委員会、「建物のエネルギー性能指令」、ec.europa.eu。魅力的な税額控除と公益事業のリベートが初期費用の一部を相殺し、より早い回収を促進し、窓とドア市場における製品差別化を高めています。

アジア太平洋における急速な都市化とインフラ支出

インド、インドネシア、ベトナム、フィリピンにおけるメガシティの拡大は、熱帯の熱負荷を緩和しながら採光を最大化する効率的なファサードへの需要を高めています。政府主導の交通・医療投資は、耐久性の高いアルミニウムカーテンウォール、機械的に堅牢なドアシステム、および太陽光対応のスマートガラスへの調達を促進しています。地域の開発業者は、新興のグリーンビルディング認証を満たすために低内包炭素材料をますます指定するようになっており、この傾向は環境製品宣言を検証済みのサプライヤーに有利に働きます。地価の上昇は、柔軟な内部レイアウトをサポートする省スペースなフェネストレーション設計の必要性をさらに高めています。その結果、窓とドア市場はアジア太平洋において最も高い絶対的な数量成長を見せています。

モジュール建設によるユニット化ファサードの推進

工場製造の体積式およびパネル式ユニットは、プロジェクトスケジュールを短縮し、廃棄物を削減し、一貫した品質を提供します。米国の集合住宅タワーやスカンジナビアの社会住宅プロジェクトでの成功事例は、事前グレージングされたフレームが現場での作業と試運転時間を削減する方法を示しています。標準化は、繰り返し可能な窓サイズ、事前設定されたアンカー位置、プラグアンドプレイのハードウェア互換性を促進します。オーストラリアおよび英国で発行された規制ハンドブックは、オフサイト工法のコンプライアンスを指導し、より広い採用への道を開いています。ドライジョイント設置、統合センサー、迅速な外装シーリングのために製品を設計するサプライヤーは、窓とドア市場のモジュール化の波の中で優位に立つでしょう。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 原材料価格の変動(アルミニウム、PVC) | -0.8% | 輸入依存地域で深刻なグローバル | 短期(2年以内) |

| 設置における熟練労働力不足 | -0.6% | 北米および欧州、アジア太平洋でも顕在化 | 中期(2〜4年) |

| 塩化ビニルのライフサイクル排出に対するESGの精査 | -0.4% | EUおよび北米、グローバルに拡大 | 長期(4年以上) |

| ハイエンド商業建築におけるスマートガラスへのシフト | -0.2% | プレミアム商業セグメントに集中したグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動(アルミニウム、PVC)

エネルギーコストの急騰と製錬所の操業縮小により、パンデミック後の需要が回復する中でアルミニウムの供給が削減され、平均プレミアムが上昇しリードタイムが長期化しています。PVCメーカーも、特に環境規制が厳しい欧州において、より高い原材料コストと厳格な塩素製造規制に苦しんでいます。変動をヘッジするために、メーカーはリサイクルビレット、熱可塑性強化プロファイル、および地域調達契約へのシフトを進めています。金属使用量を強度を犠牲にせずに削減する軽量複合フレームは、引き続きシェアを拡大しています。それにもかかわらず、価格変動は中小規模の製造業者のマージンを圧迫し、プロジェクト受注を遅らせ、窓とドア市場の一部での成長を抑制しています[3]世界銀行、「商品市場見通し」、worldbank.org。

設置における熟練労働力不足

新築工事が回復する中でも、フェネストレーションの専門知識を持つ仕上げ作業員は依然として不足していると請負業者は報告しています。米国の業界だけでも、2025年に支出計画に対応するためにおよそ50万人の追加労働者が必要とされており、時給は過去最高水準に押し上げられ、プロジェクトの完成が遅延しています。窓やドアの不適切な設置は約束されたU値を無効にする可能性があり、建設業者は事前組み立てユニットやターンキー設置サービスを提供するサプライヤーを好む傾向があります。工場レベルでは、ロボットグレージングラインからAI駆動の品質検査に至る自動化投資が、人員不足を補い、生産品質を安定させるのに役立っています。メーカー、職業訓練校、退役軍人再訓練プログラム間のトレーニング連携は、より長期的な解決策として規模拡大にはまだ至っていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ドアの優位性の中で窓が加速

ドアは2025年の収益の大部分を58.02%で生み出し、あらゆる建物タイプにおける基盤的な役割を確認しました。セキュリティドア、防火組立品、スマートロックは、景気循環の低迷期でも需要を比較的安定に保つ交換サイクルを維持しています。一方、窓は厳格な熱取得制限と建物一体型太陽光発電の台頭により、7.35%のCAGRで成長をリードしており、ガラスを通じて直接太陽エネルギーを取り込みます。このプルスルー効果は、窓を窓とドア市場の技術的な先駆けとして位置づけています。

ドアメーカーはマルチポイントロック、耐衝撃パネル、シームレスなスマートホーム統合に投資していますが、最高のマージンはエレクトロクロミックコーティングと太陽光収穫中間層を融合させた高度な窓ソリューションへと移行しています。ローレンス・バークレー国立研究所は、このような設置から建物全体のエネルギー節約が最大15.9%に達することを記録しており、これがプレミアム価格設定と短い回収期間を促進する指標となっています。その結果、窓セグメントの窓とドア市場規模は、ドアセグメントが数量で依然として優位を保つものの、2025年の890億米ドルから2031年には1,360億米ドルに上昇する見込みです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

材料別:金属がリードしプラスチック/uPVCが急伸

特にアルミニウムの金属フレームは、強度対重量比の優位性、細いサイトライン、リサイクル可能性により、2025年に46.15%の収益を占めました。カーテンウォールの高層ビル、病院、交通ハブは、ドアとガラスファサードの両方にほぼ常にアルミニウムフレームを指定します。しかし、プラスチック/uPVCプロファイルは、予算感度と迅速な設置が最も重要な急成長する郊外および準都市住宅回廊において、最も速い成長率である8.59%のCAGRを獲得しています。埋め込みガラス繊維または鋼鉄マイクロ補強材を特徴とする更新された配合は、剛性を損なうことなく熱性能を提供し、PVCの構造的限界に対する以前の批判に応えています。

ライフサイクルの精査により、メーカーはフタル酸エステルフリー、鉛フリーの安定剤と、プロファイルの端材を新しい押出成形品に変えるクローズドループリサイクルへのコミットメントへと向かっています。一方、新興の木材プラスチック複合材やガラス繊維フレームは、アルミニウムの剛性とビニールの断熱性の中間点を提供しています。このような背景の中、PVCシステムの窓とドア市場規模は2026年から2031年の間に136億米ドルを追加する見込みであり、金属の成長は一次アルミニウムの生産能力制約に沿って緩やかになっています。2030年以降のPVCの段階的廃止に関するEUの規制議論は戦略的リスクをもたらしますが、リサイクル可能なバイオベースのポリマーブレンドにおけるイノベーションも促進しています。

用途別:折り畳み機構がイノベーションを牽引

開き式デザインは、機械的なシンプルさ、既存のハードウェア、広範な基準への適合性から好まれ、2025年に44.88%のシェアでデフォルトの選択肢であり続けました。引き違い式構成は、床面積が限られた高層バルコニーやホスピタリティの廊下で優位を占めています。バイフォールドまたはアコーディオンシステムとも呼ばれる折り畳み式は、特にコンパクトな都市住宅や小売店舗のリモデルにおいて、シームレスな屋内外のライフスタイルを背景に9.45%のCAGRを記録するブレイクアウトセグメントです。

メーカーは、サーマルブレーク、隠しボトムローラー、ADA準拠の敷居を備えたスリムフレームのアルミニウム折り畳みドアを改良しています。自動化キットにより、低電圧ドライブを介したモーター駆動のスタッキングが可能になり、バリアフリーのトランジションゾーンを求めるホスピタリティ施設にとって恩恵となっています。HVACコントロールに連動したセンサー統合型折り畳みウォールは、室内の気候ゾーンを動的に調整し、単純な採光を超えた運用上の節約を提供します。その結果、折り畳み用途の窓とドア市場規模は2031年までに367億米ドルを超える見込みであり、開き式製品は標準化された開口部により改修工事での優位性を維持しながらも、より緩やかな成長にとどまっています。

エンドユーザー別:非住宅が加速

住宅プロジェクトは2025年の世界収益の58.18%を占め、長い交換サイクル、暴風雨強化補助金、および省エネアップグレードに対する住宅所有者の需要に支えられています。住宅ローンの金利固定が支出をリノベーションへとシフトさせるたびに、ドアと窓の市場は恩恵を受け、新築許可が揺らぐ局面でも基礎需要を強化しています。

一方、非住宅需要はCAGR 8.09%でより速く成長しており、企業のネットゼロ誓約、キャンパス拡張、ならびにヨーロッパおよび米国主要都市における法規制に基づくファサード改修が牽引しています。オフィスオーナーは、WELL認証の採光指標および熱的快適スコアを通じてより高い賃料を追求しており、エレクトロクロミックガラスの発注やダイナミックサンシェードへの需要につながっています。医療・教育プロジェクトは公的資金に支えられ、感染制御フィルター、低放射率コーティング、および強制侵入評価をフェネストレーションスケジュールに組み込んでいます。その結果、窓とドア市場シェアにおける非住宅の割合は2031年までに45.40%に上昇すると予測されており、住宅の歴史的優位性を縮小させるものの、逆転するには至らない見込みです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

設置タイプ別:改修が勢いを増す

新築工事は、バンドルされたファサードパッケージを通じた規模の経済を製造業者に提供し、窓とドア市場の数量の基盤であり続けています。とはいえ、建物オーナーが内装を大幅に改修することなく迅速な効率向上を追求するにつれ、改修活動がそのギャップを縮めています。フロリダ州の「マイ・セーフ・フロリダ・ホーム・プログラム」などの住宅改善インセンティブは、耐衝撃窓のコストの最大3分の2をカバーし、ハリケーンリスクの高い地域での需要を触媒しています。

寒冷気候では、ENERGY STAR認定交換品に関連する税額控除がトリプルペインの採用を加速させ、低膨張フォームが居住者が住んだままでの交換を簡素化しています。事前フラッシュされたカセットシステム、スクリュースルーネイリングフィン、工場塗布シーラントは現場作業を短縮し、労働力不足に悩む請負業者にとって魅力的です。その結果、交換工事に関連する窓とドア市場規模は2031年までに6.29%のCAGRで上昇し、10年が終わる前に1,000億米ドルの水準を超える見込みです。

地域分析

アジア太平洋地域は2025年収益の41.72%を占め、急速な都市開発と省エネ・気候対応型建設に向けた政策インセンティブが支えています。中国、インド、インドネシアの国家建築基準は許容U値を段階的に引き下げており、熱的に改良されたフレームおよび低放射率断熱ガラスにとって有利な基盤を形成しています。国内製造業者はユニット化ファサードを近隣市場へ輸出するケースが増加しており、地域内サプライチェーンを強化するとともに、窓とドア市場における物流コストを削減しています。

北米は規模におて第2位に位置し、旺盛なリノベーション支出とオフサイト住宅セグメントの成熟が成長を牽引しています。ENERGY STARの税額控除および州レベルの暴風雨強化補助金が、住宅着工件数の変動にもかかわらず需要を堅調に維持しています。熟練労働者不足が主な成長のボトルネックとなっていますが、主要工場における自動化率の上昇と統合型施工プログラムがサイクル遅延を緩和しています。カナダおよび米国北部全域では、トリプルグレージングが暖房負荷の低減を目指す集合住宅プロジェクトの標準仕様として急速に普及しています。

ヨーロッパは絶対的なシェアでは小さいものの、EPBDが2030年以降の新築建物にゼロエミッション目標を義務付けているため、高いマージンポテンシャルを有しています。最低エネルギー性能基準も同年までに非住宅ストックの下位16%の改修を義務付けており、安定した改修パイプラインを確保しています。検証可能な環境製品宣言および循環経済フレームワークを持つメーカーは、優先調達スコアを獲得できる立場にあります。ドアと窓の市場では、パリやベルリンなどの高密度都市において遮音性能の高いユニットへのプレミアム需要が見られる一方、地中海リゾートでは適応型シェーディングパッケージが標準仕様となりつつあります。

中東・アフリカは2031年にかけてCAGR 7.02%と最も速い成長を記録しており、大規模なホスピタリティ、医療、および教育プロジェクトが下支えしています。極端な高温地帯では、屋内外の混合利用パターンに対応するワイドスイングドアシステムと組み合わせた太陽光制御グレージングが必要とされています。グリーンビルディング認証に関する政府の義務付けおよびエネルギー料金の上昇が、低放射率コーティングへの移行を加速しています。湾岸地域の現地組立ハブが東アフリカ回廊へのサービス提供を開始しており、窓とドア市場におけるリードタイムの短縮と地域レジリエンスの強化に貢献しています。

南米はブラジル、コロンビア、チリにおける都市高密度化に支えられ、より安定した成長を示しています。高インフレが短期的な裁量支出を制限しているものの、長期的なインフラコンセッションが機関プロジェクトを前進させ続けています。チリおよびペルーの改訂された性能基準は、新築の高高度建設に複層ガラスを規定しており、省エネ型フェネストレーションのアドレサブ市場をさらに拡大しています。

競合環境

イノベーションとサステナビリティが将来の成長を牽引

競合環境は中程度に集中しており、Andersen Corporation、JELD-WEN Holding Inc.、Pella Corporation、YKK AP Inc.、Marvin Windows & Doorsがグローバル収益のかなりのシェアを支配しています。彼らの集合的な規模は、原材料価格が変動する中でアルミニウム、ガラス、ハードウェアに対する購買力を提供します。これらのリーダーはそれぞれ、押出成形、ガラス製造、仕上げをカバーする統合製造ネットワークを維持し、外部サプライヤーへの依存を低減しています。流通リーチは大型小売店、ディーラーネットワーク、建設業者への直接チャネルにまたがり、地域の基準変更への迅速な対応を可能にしています。これらの強みを合わせることで、トップ層は地域の製造業者が窓とドア市場でニッチな機会を追求する中でもシェアを守ることができます。

2024年にOwens CorningがMasonite Internationalを39億米ドルで買収することに合意し、より広い建物外皮製品への推進を示したことで、統合が加速しました。Quanex Building Productsは続いてTyman plcを12億米ドルで買収し、コンポーネントポートフォリオを補完するハードウェアとシーリングシステムを追加しました。JELD-WENはカリフォルニア州とウィスコンシン州の工場を閉鎖してコストを削減し、完了後に年間税引前利益を1,100万米ドル引き上げることが期待されています。Fernweh GroupによるWincore Window Companyの2025年初頭の買収は、リノベーション需要に対応したビニール重視のメーカーへのプライベートエクイティの関心を強調しました。これらの動きは、自動化対応と高成長改修プログラムへのエクスポージャーを組み合わせた資産に向けて資本配分がシフトしていることを示しています。

イノベーションは引き続き主要な差別化要因であり、Andersenは木材繊維とPVCを組み合わせて強度と断熱性を高めた100シリーズ複合窓の1,000万枚目を祝っています。YKK APは、北米と欧州での現場労働力不足に直接対応するロボット設置向けに設計されたユニット化ファサードを推進しています。PellaとMarvinは、建物管理者が性能を監視し予防保全をスケジュールできるよう、プレミアムラインにIoTセンサーを組み込んでいます。地域の専門業者は、気候に合わせたラミネートと地元調達材料を通じてプロジェクト固有の契約を獲得し続け、窓とドア市場全体で競争圧力を維持しています。

窓とドア業界のリーダー

Andersen Corporation

JELD-WEN Holding Inc.

Pella Corporation

YKK AP Inc.

Marvin Windows & Doors

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Fernweh GroupがWincore Window Companyを買収し、リノベーション需要の回復とビニールベース製品の開発を理由として挙げました。

- 2024年3月:Cornerstone Building BrandsがHarvey Building Products(SoftLiteおよびThermo-Techを含む)の買収計画を発表し、修繕・リモデル分野での展開を深めました。

- 2024年2月:Owens CorningがMasonite Internationalを39億米ドルで買収することに合意し、最近のフェネストレーション取引の中で最大規模となりました。

世界の窓とドア市場レポートの範囲

窓とは建物の壁にある開口部です。その用途は自然光と自然換気を取り入れ、視界を提供することです。建物におけるドアの主な機能は、内部と外部の間の接続リンクを作り、建物の外への自由な移動を可能にすることです。

窓とドア市場は、材料タイプ、エンドユーザー、地域別にセグメント化されています。市場は材料タイプ別に木材、金属、プラスチック、その他の材料にセグメント化されています。エンドユーザー別では、市場は住宅用と商業用にセグメント化されています。市場は地域別に北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。レポートは上記のすべてのセグメントについて、金額(米ドル)での窓とドア市場の規模と予測を提供しています。

| ドア |

| 窓 |

| 木材 |

| 金属 |

| プラスチック/uPVC/複合材 |

| 開き式 |

| 引き違い式 |

| 折り畳み式 |

| 回転式およびその他 |

| 住宅用 |

| 非住宅用(商業、産業、施設) |

| 新築 |

| 交換/改修 |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品タイプ別 | ドア | |

| 窓 | ||

| 材料別 | 木材 | |

| 金属 | ||

| プラスチック/uPVC/複合材 | ||

| 用途別 | 開き式 | |

| 引き違い式 | ||

| 折り畳み式 | ||

| 回転式およびその他 | ||

| エンドユーザー別 | 住宅用 | |

| 非住宅用(商業、産業、施設) | ||

| 設置タイプ別 | 新築 | |

| 交換/改修 | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

窓とドア市場の現在の価値はいくらですか?

窓とドア市場は2026年に2,253億8,000万米ドルに達し、2031年までに2,783億6,000万米ドルに達する見込みです。

最大の収益をもたらす地域はどこですか?

アジア太平洋が急速な都市化と強いインフラ支出に支えられ、グローバル売上高の41.72%でリードしています。

最も速く成長している製品セグメントはどれですか?

窓とドア市場において、特に太陽光発電またはスマートガラス機能を統合した窓が7.35%のCAGRで拡大しています。

住宅建設で人気を集めている材料は何ですか?

窓とドア市場において、プラスチック/uPVCプロファイルは手頃な価格と断熱性能の向上により8.59%のCAGRで進展しています。

規制は需要にどのような影響を与えていますか?

米国のENERGY STAR V7.0とEUのEPBDは、より低いU値とゼロエミッション目標を義務付け、より高い仕様のフェネストレーション採用を触媒しています。

最終更新日: